老後の暮らしを支える公的年金の受給スタートは「原則65歳」から、というのはすでに皆さんご存じかと思います。

ただし

- 「繰下げ受給」・・・受給開始を遅くして受給額を増やせる

- 「繰上げ受給」・・・65歳を待たずに年金をもらい始める

この2つの制度を利用することで、「60歳から70歳まで」の間で受給開始のタイミングを選ぶことができます。今回はこれらの制度を利用した場合、受給額はどう変わるか、グラフを見ていただきながらお話ししていきます。

年金の繰下げ受給とは

「繰下げ受給」は、老齢年金を遅く受け取り始める代わりに、遅らせた月数に応じて受給額が増額される制度です。老後の収入を増やす方法の一つとしても認知度が上がりつつあります。

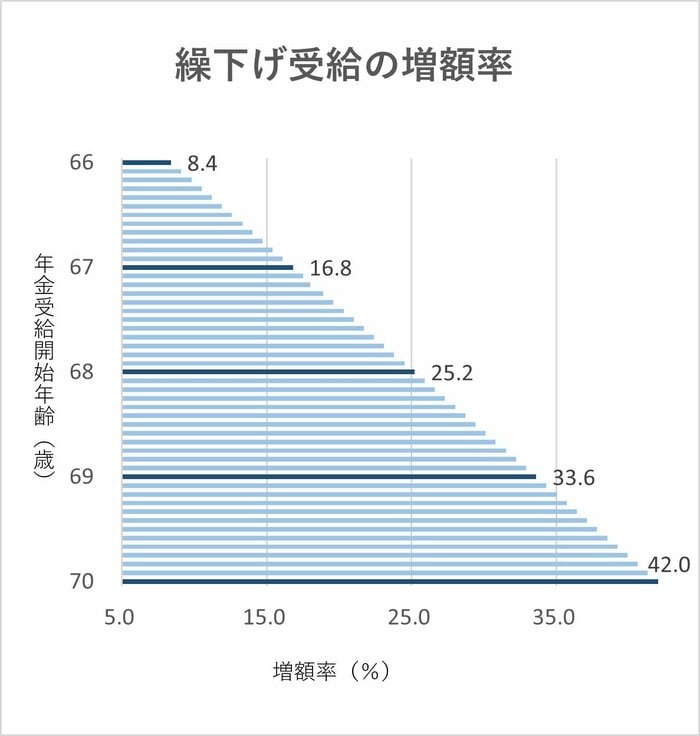

繰下げ受給「増額率」のイメージ

老齢基礎年金・老齢厚生年金を繰下げ受給した場合、「繰下げた月数」×0.7%が増額されます。

繰下げ受給「増額率」の計算式

増額率=65歳に達した月から繰下げ申出月の前月までの月数×0.7%

たとえば

- 1年間繰下げた場合・・・0.7%×12ヵ月=8.4%増

- 70歳まで繰下げた場合・・・0.7%×60ヵ月=42%増

となります。また、2022年4月以降は上限年齢が75歳まで引き上げられます。仮に75歳まで年金受給を遅らせた場合、増額率はなんと84%まであがります。そしてこの増額率は生涯変わりません。

※老齢基礎年金・老齢厚生年金は同時に繰下げできます。また、一方だけを65歳に受け取ったり、受け取る時期を65歳以降でずらすこともできます。

繰下げ受給のメリット

繰下げ受給のメリットは言うまでもなく、この「年金額がアップする」という点です。

ただし、いったん申請すると取り消しや変更ができません。よって、年金受給開始までの収入源、そしてご自身の健康状態なども考慮しながら、慎重に判断していく必要があります。