現在の年金制度において、老齢年金の受給開始年齢は「原則」65歳からです。

ただし、

- 「繰上げ受給」・・・65歳を待たずに年金をもらい始める

- 「繰下げ受給」・・・受給開始を遅くして受給額を増やせる

という制度もあります。今回は、これらの制度を利用することで受給額がどのように変わるか、グラフを見ながらイメージをつかんでいきます。

年金制度の基本

さいしょに、「2階建て」などとも呼ばれる、日本の年金制度のしくみをおさらいしましょう。

年金制度は「2階建て」

1階部分「国民年金」・・・日本に住む20歳以上60歳未満の全員に加入義務

2階部分「厚生年金」・・・公務員や会社員などが「国民年金」に上乗せして加入

老後に受け取る年金

厚生年金に加入していた人(サラリーマン・公務員)は「老齢基礎年金」+「老齢厚生年金」、国民年金だけ加入していた人(自営業、フリーランス、専業主婦(夫))は「老齢基礎年金」(1階部分のみ)です。

これらの老齢年金を受け取るのは、「原則65歳」からですが、希望する場合は前倒し・後ろ倒しで受給することが可能です。

それが「繰上げ受給」「繰下げ受給」のしくみです。

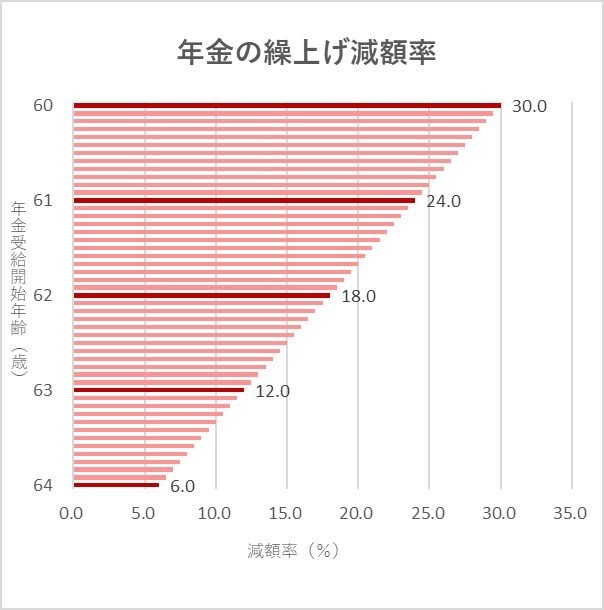

年金の「繰上げ受給」

「繰上げ受給」は、年金を早く受け取り始める代わりに、前倒しした月数に応じて受給額が減額される制度です。

本人が希望すれば60歳以上65歳未満の間に受給を開始することができます。

老齢基礎年金・老齢厚生年金を繰上げ受給した場合、「繰上げた月数」×0.5%が減額となります。

こちらのグラフでイメージしていただけそうでしょうか。

60歳で定年退職後、本来の年金受給開始(65歳)までの生活が苦しいといった場合などで、選択肢の一つになり得る制度であるといえます。

しかし、次のようなデメリットがありますので、慎重な検討が必要です。

年金の「繰上げ受給」のデメリット例

- 一度受給を請求すると変更ができない

- 減額された年金額は一生変わらない(65歳になっても「本来の額」には戻らない)

- 障害年金を請求できなくなる場合がある

- 国民年金の任意加入ができなくなる