現役の頃と比べると、当然ながら老後の収入はかなり下がるもの。収入は基本的には年金中心になり、足りない分は貯蓄を取り崩して生活していくことになります。そのため、できる限り受け取る年金の範囲内で暮らすことができれば、老後のお金はさほど心配しなくていいかもしれません。

とはいえ、現役時の収入や支出に慣れていた人が、ある日を境に大きく減少した収入に見合った生活に変えるのは、なかなか難しいものです。

では、現役世代とシニア世代の収入や支出に、どのくらい違いがあるのでしょうか。総務省統計局の「家計調査報告 [家計収支編] 2020年(令和2年)」のデータを確認してみましょう。また、厚生労働省年金局の「厚生年金保険・国民年金事業の概況(令和元年度)」で、平均的な公的年金額も見てみます。

年金で暮らす夫婦の支出はどのくらい?

まず、総務省統計局の「家計調査報告 [家計収支編] 2020年」で、消費支出の月平均額を見てみます。

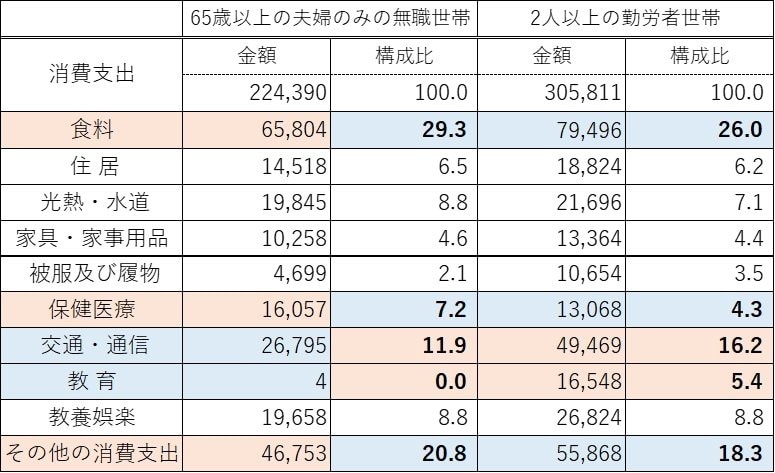

すると、2人以上の世帯のうち勤労者世帯(全世代平均、60歳以上を含む)の消費支出が月平均305,811円であるのに対し、65歳以上の夫婦のみの無職世帯の消費支出は224,390円で、その差は約8万円(図表1参照)。

消費支出を項目ごとに見てみると、現役時と比べて交通費・通信費、教育費の負担は軽くなるものの、食費や保健医療、その他の消費支出(諸雑費、交際費等)の割合が大きくなっており、消費支出全体の約3割を食費が占めていることがわかります。

図表1:65歳以上の夫婦のみ無職世帯と2人以上の勤労者世帯(全世代平均、60歳以上を含む)の月あたり消費支出1/2

出所:家計調査報告 [家計収支編] 2020年(令和2年)(総務省統計局)