2021年5月20日に行われた、株式会社ココペリ2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ココペリ 代表取締役CEO 近藤繁 氏

株式会社ココペリ コーポレート事業部事業部ゼネラルマネージャー 馬庭興平氏

2021年3月期決算説明会

近藤繁氏(以下、近藤):本日は、お忙しい中、当社の2021年3月期決算説明会にご参加いただきまして、誠にありがとうございます。あらためまして、株式会社ココペリ代表取締役CEOの近藤でございます。本日はよろしくお願いいたします。

早速、決算説明会に移ります。本日はインデックスが4つあります。1つ目が2021年3月期の通期の実績、2つ目が事業概要、3つ目が2022年3月期の業績見通し、4つ目が補足資料です。時間に限りがありますので、一部のご説明は割愛したいと思います。

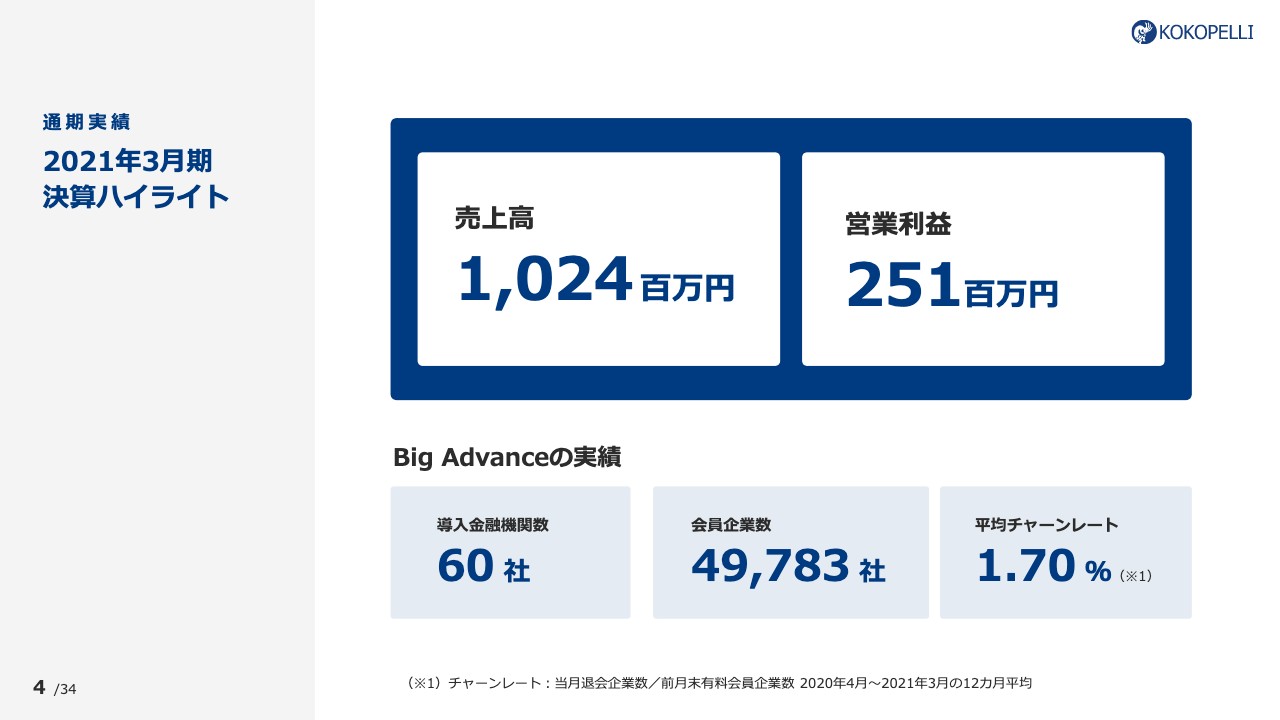

2021年3月期決算ハイライト

2021年3月期の通期実績です。決算ハイライトとしては、売上高10億2,400万円、営業利益2億5,100万円となりました。また、「Big Advance」の実績ですが、重要指標として、導入金融機関数60社、会員企業数4万9,783社、平均チャーンレート1.7パーセントという数字になっています。

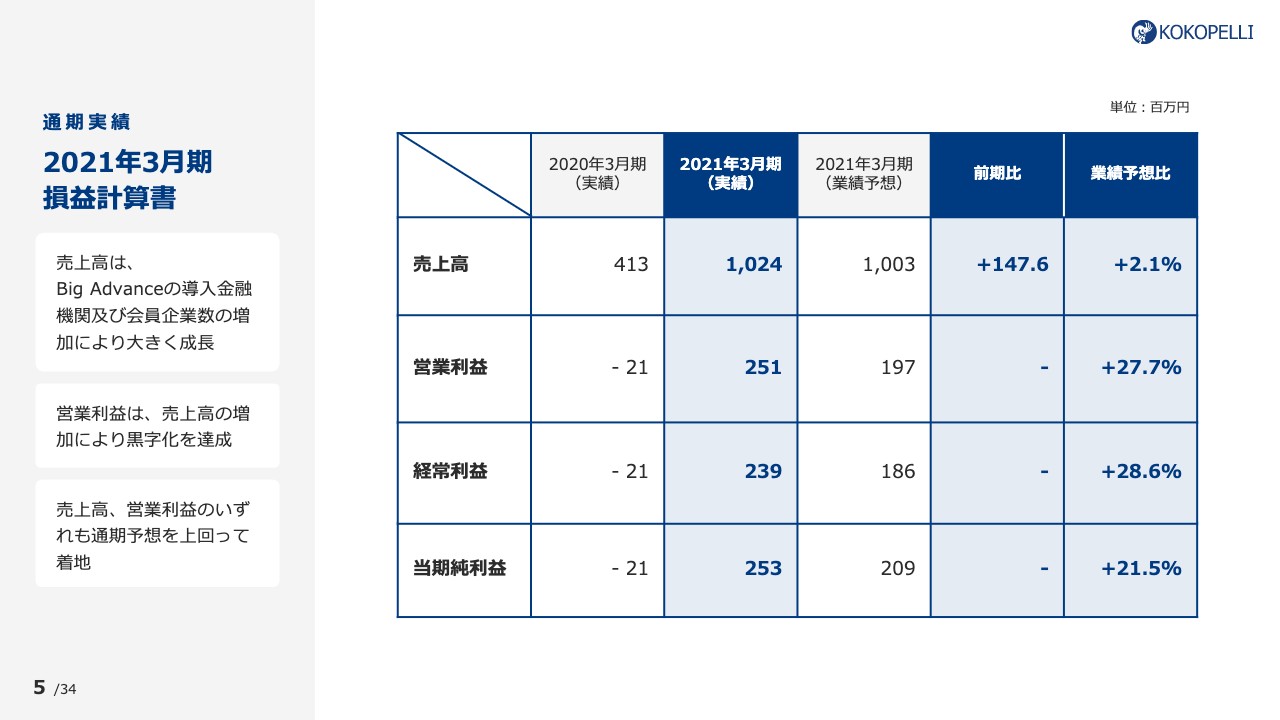

2021年3月期損益計算書

それでは、それぞれ詳細にご説明します。損益計算書ですが、売上高は「Big Advance」の導入金融機関数、及び会員企業数の増加により大きく成長しており、10億2,400万円、前期比147.6パーセントの成長となっています。営業利益については、売上高が増加したことによって黒字化を達成しており、2億5,100万円となっています。

売上高、営業利益いずれも、おかげさまで今年2月に上方修正した業績予想を上回ったかたちで着地しました。売上高は業績予想比プラス2.1パーセント、営業利益は業績予想比プラス27.7パーセントとなっています。

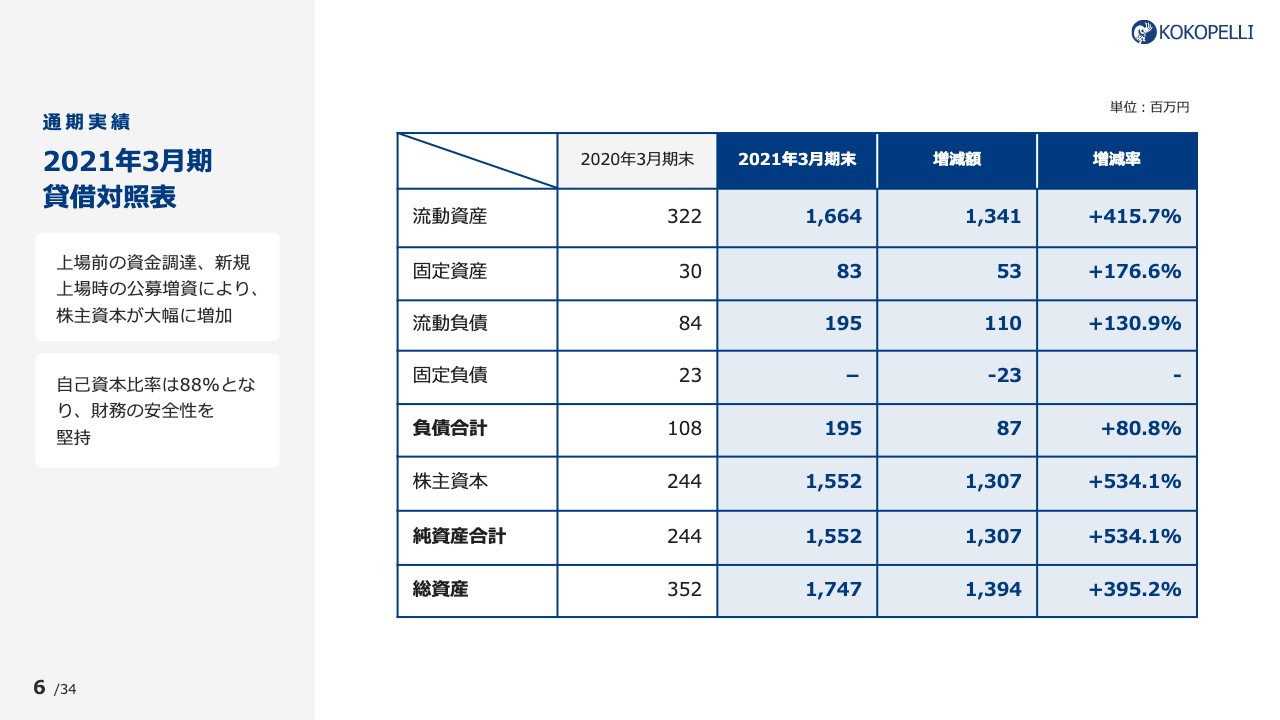

2021年3月期貸借対照表

続いて、貸借対照表です。上場前の資金調達、及び新規上場時の公募増資によって資金調達をしていますので、株主資本が大幅に増加しています。その結果、自己資本比率は88パーセントということで、財務の安全性を堅持している状況です。

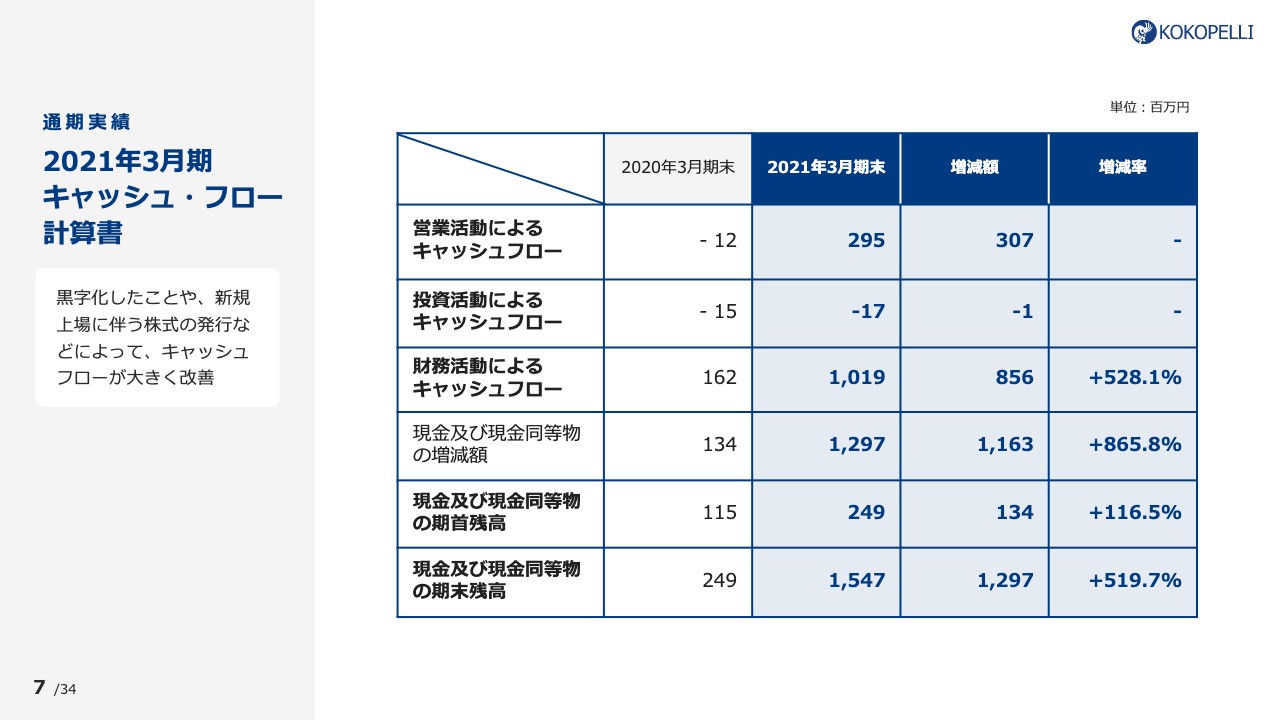

2021年3月期キャッシュ・フロー計算書

キャッシュ・フロー計算書です。黒字化したことで、営業キャッシュフローは2億9,500万円と、前期対比で大幅に増えています。その他、投資活動によるキャッシュフローがマイナス1,700万円、財務活動によるキャッシュフローがプラス10億1,900万円ということで、期末の現預金残高は15億4,700万円となっています。

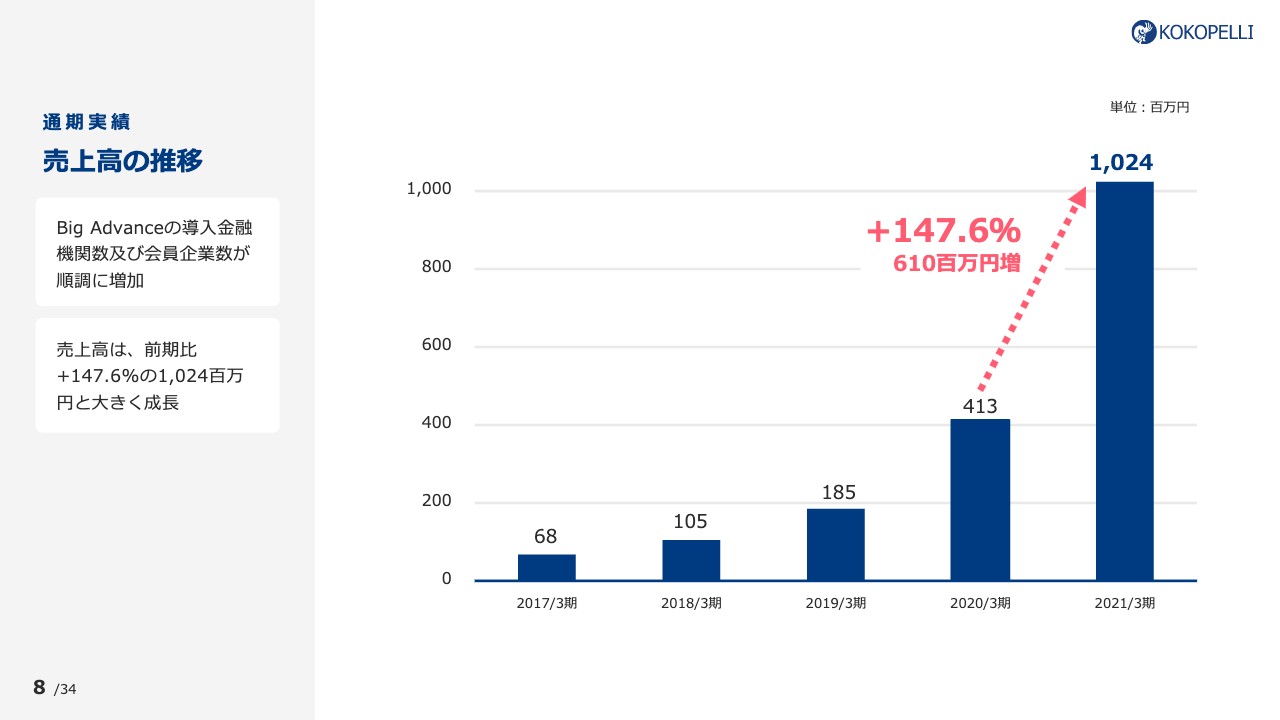

売上高の推移

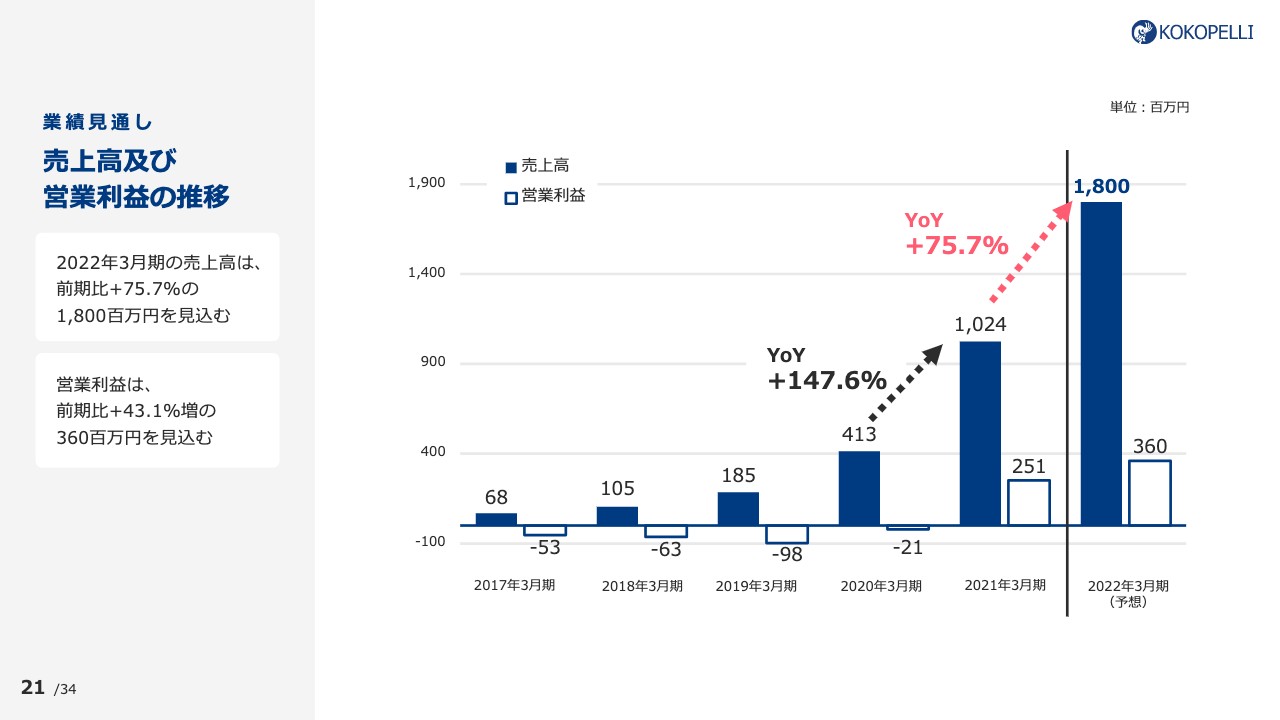

売上高の推移です。先ほどお伝えしたとおり10億2,400万円、前期比プラス147.6パーセントとなっています。金額としては6億1,000万円の増加ということで、大きく成長することができました。

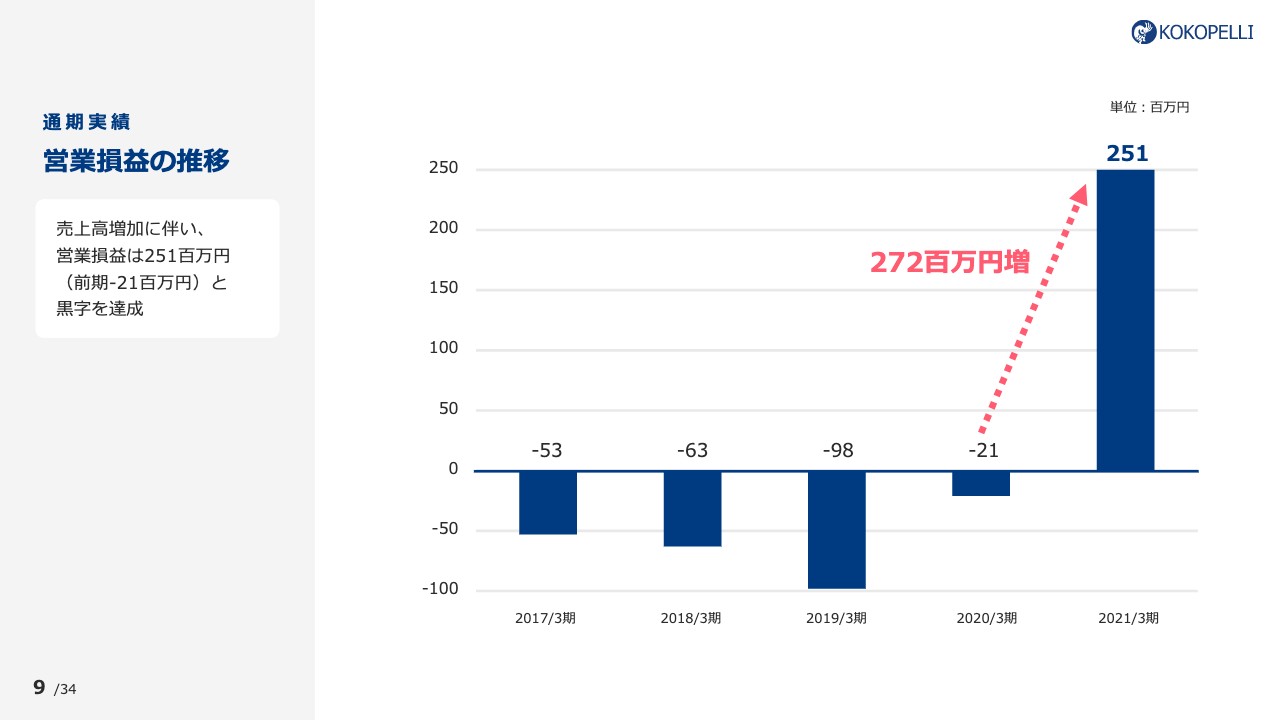

営業損益の推移

営業損益の推移です。営業利益は2億5,100万円ですが、前期はマイナス2,100万円でしたので、2億7,200万円増加しており、こちらも大きく成長することができたと捉えています。

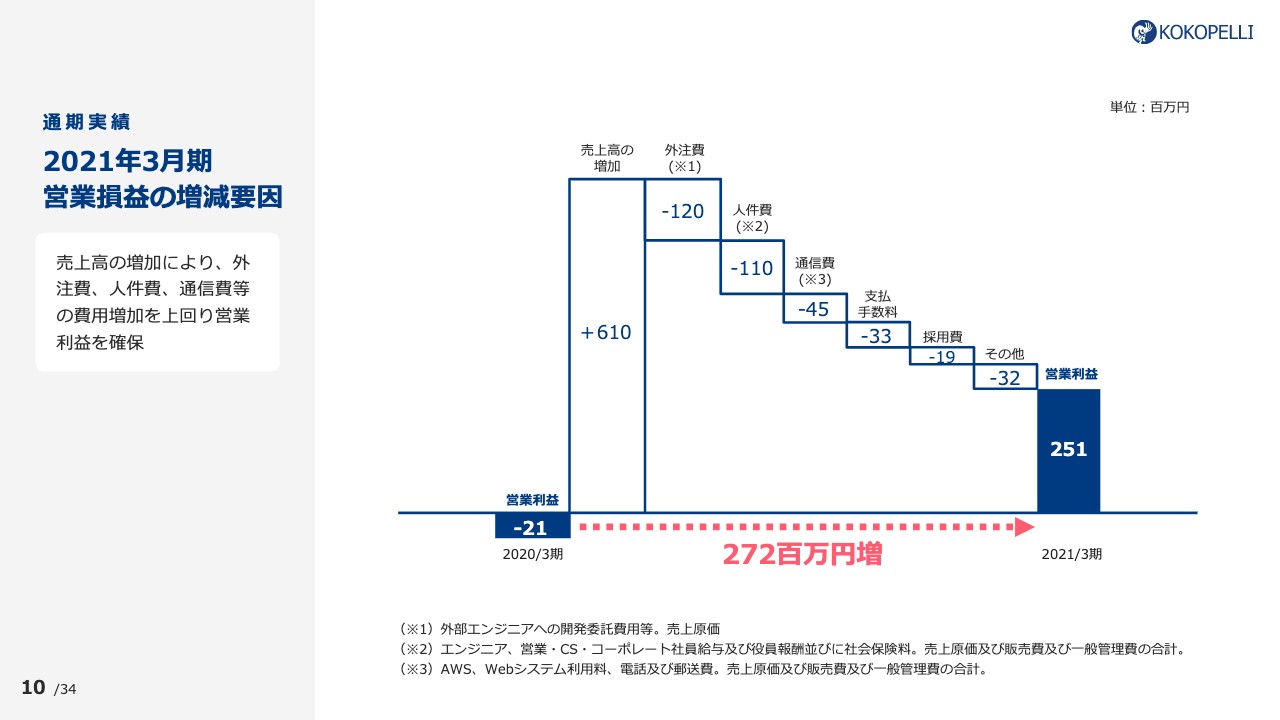

2021年3月期営業損益の増減要因

営業損益の増減要因です。売上高の増加が、外注費、人件費、通信費等の費用増加を上回ったかたちで着地していますので、採用等の人件費が増えたのですが、売上の増加によってプラスに転じています。以上が、前期の決算の着地のご説明です。

「Big Advance」の概要

続いて、当社の主な事業である「Big Advance」についての事業概要のご説明に移ります。「Big Advance」はBtoB、SaaSモデルの中小企業向け経営支援プラットフォームです。こちらは金融機関の取引先企業に向けて展開するサービスとなっています。

「Big Advance」は大きく2つの特徴があります。1つは、1つのプラットフォームから多くの機能が使えるということです。

スライドをご覧ください。簡単にそれぞれの機能をご説明します。まず、ビジネスマッチングということで、会員登録をした中小企業がここから新しい販売先や仕入先、パートナー先等を見つけることができる機能になっています。

福利厚生の「FUKURI」という機能は、中小企業の従業員の方がさまざまなお得なクーポンを使えるような福利厚生のサイトになっています。

ホームページ自動作成という機能は、フォーマットに入力していくだけで15分もすれば簡単にホームページができるようになっています。こちらもかなり活用いただいています。

補助金・助成金は、最近は新型コロナウイルス関連の補助金・助成金が多くなっています。我々は独自にデータベースを持っており、中小企業の方はそれで簡単に検索ができ、金融機関や士業の先生に相談できるという機能です。

ビジネスチャットについては2種類あります。1つは、金融機関と企業がチャットでコミュニケーションが取れる機能です。もう1つは、企業の中でチャットでいろいろな情報共有ができるものです。

士業相談の機能ですが、当社は「SHARES」という別サービスでWeb上で簡単に士業の先生に相談できるサービスを運営しており、そちらとAPI連携することによって、全国2,000名以上の士業の先生にいつでも企業が相談できるという機能になっています。

安否確認ですが、最近は自然災害が多くなっています。そのような非常事態があった時に、オーナーアカウントの方が「安否確認」というボタンを押すと、登録している従業員の方に通知が飛びます。そして、それぞれの方が「大丈夫です」「ヘルプが必要です」ということを入力して送信すると、自動的にそれぞれの従業員の方の安否が確認できるという仕組みになっています。

この「Big Advance」に登録すると、これらの機能すべてを使えるというのが1つ目の大きな特徴です。

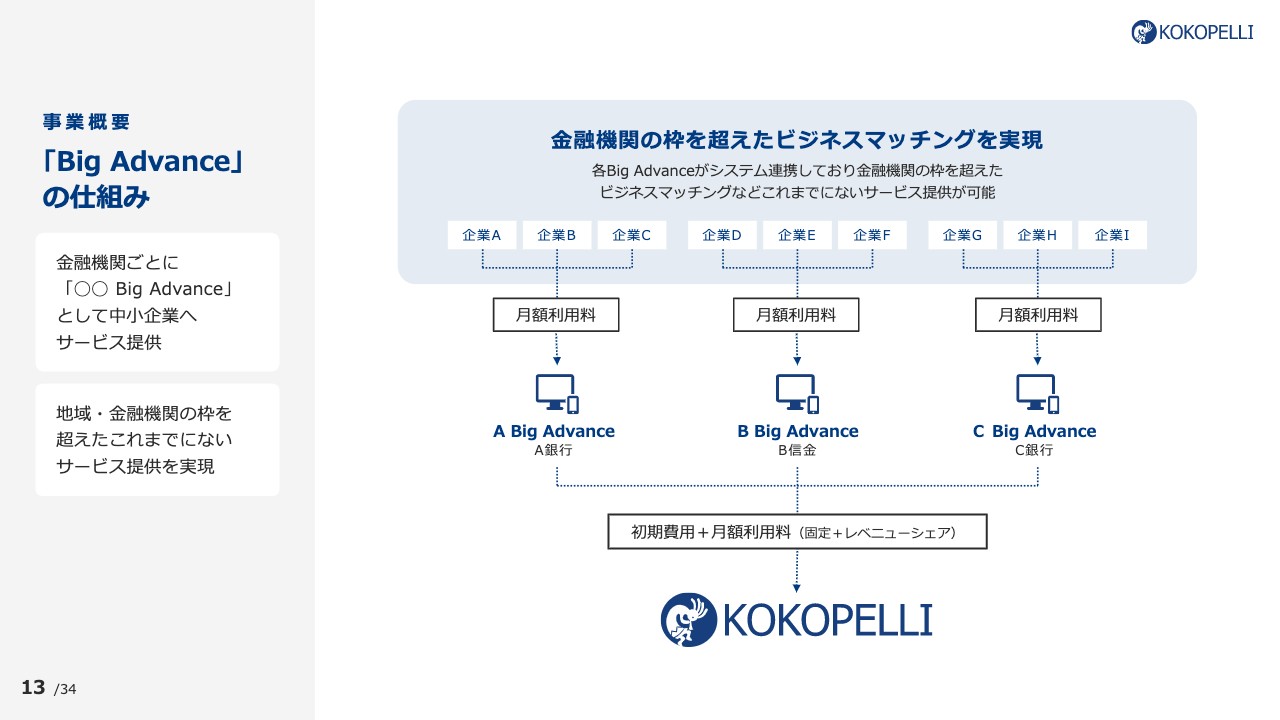

「Big Advance」の仕組み

2つ目の特徴です。当社は金融機関とパートナーシップを組んでおり、直接中小企業に届けるのではなく、金融機関と協業して金融機関が取引先に届けるという仕組み、ビジネスモデルになっています。

例えば、スライドの図にありますが、A銀行が「Big Advance」を導入いただくと、まず我々はA銀行用に「A Big Advance」という入口をつくります。それをもって、A銀行の担当者の方は取引先にこの「A Big Advance」をご提案します。取引先は、そこに登録して先ほどの機能が使えるという仕組みになっています。これがもう1つの特徴です。

キャッシュフロー、ビジネスモデルのところでいうと、取引先は月額3,000円(税別)で登録費用、会費が毎月かかります。まず金融機関に入り、そこから一部レベニューシェアというかたちのビジネスモデルになっていますので、取引先企業が増えれば増えるほど、金融機関としても安定的な手数料収益になります。

また、我々のレベニューシェアも増えるということで、いかに取引先に多く入っていただいて使っていただくかということを日々金融機関と一緒に知恵をしぼりながら、サービスの改善に努めています。

先ほど、入口をつくるというお話をしましたが、せっかく「Big Advance」という1つの大きなプラットフォームで運営していますので、先ほどのビジネスマッチングという機能を使い、それぞれビジネスにおいて「このようなところに出会いたい」「私はこのような商品をつくっている」ということを登録できるようにしています。

その登録用のデータベースは共通で検索できるようになっていますので、例えば、A銀行のお客さまとB銀行のお客さまが「Big Advance」上でマッチングし、新しい商売がはじまるということも「Big Advance」の大きな特徴です。金融機関の枠、地域の枠を超えて新しい出会いがあるところが非常に好評いただいています。

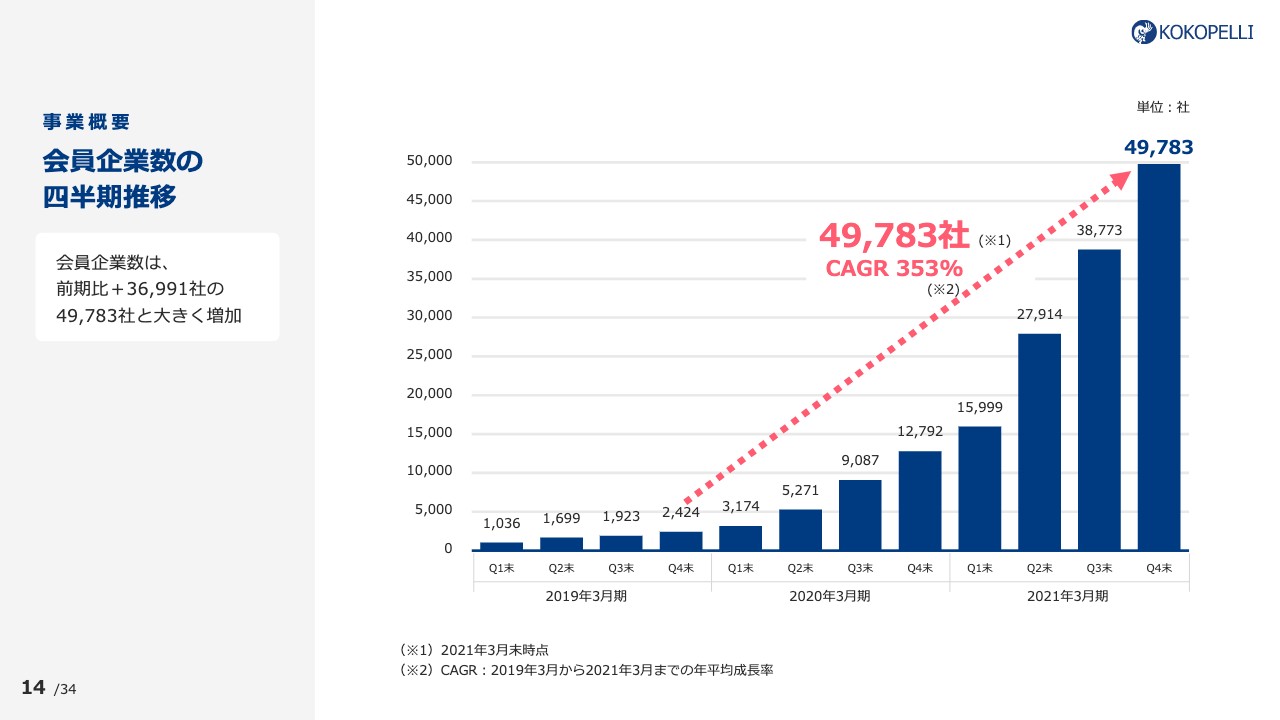

会員企業数の四半期推移

会員企業数の推移です。3月末で4万9,783社、年平均成長率353パーセントということで、非常に大きく成長しています。前期比ではプラス3万6,991社となっています。

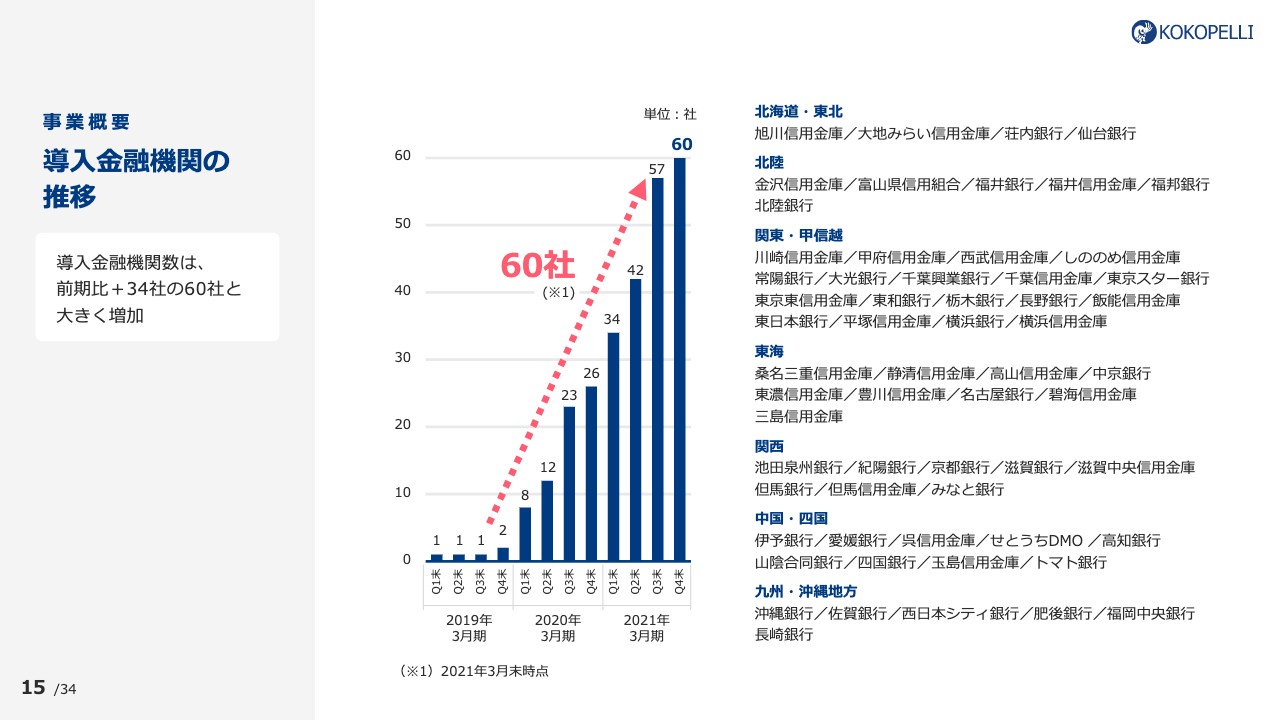

導入金融機関の推移

導入金融機関数です。こちらは3月末で60社、前期比プラス34社ということで、こちらも非常に大きく伸びています。

細かい字で記載していますが、第一地方銀行、第二地方銀行、信用金庫、信用組合それぞれの業態に関わらず、この「Big Advance」を導入いただき、地域を盛り上げ、それが全国に広がっていることも「Big Advance」の1つの大きな特徴かと思っています。

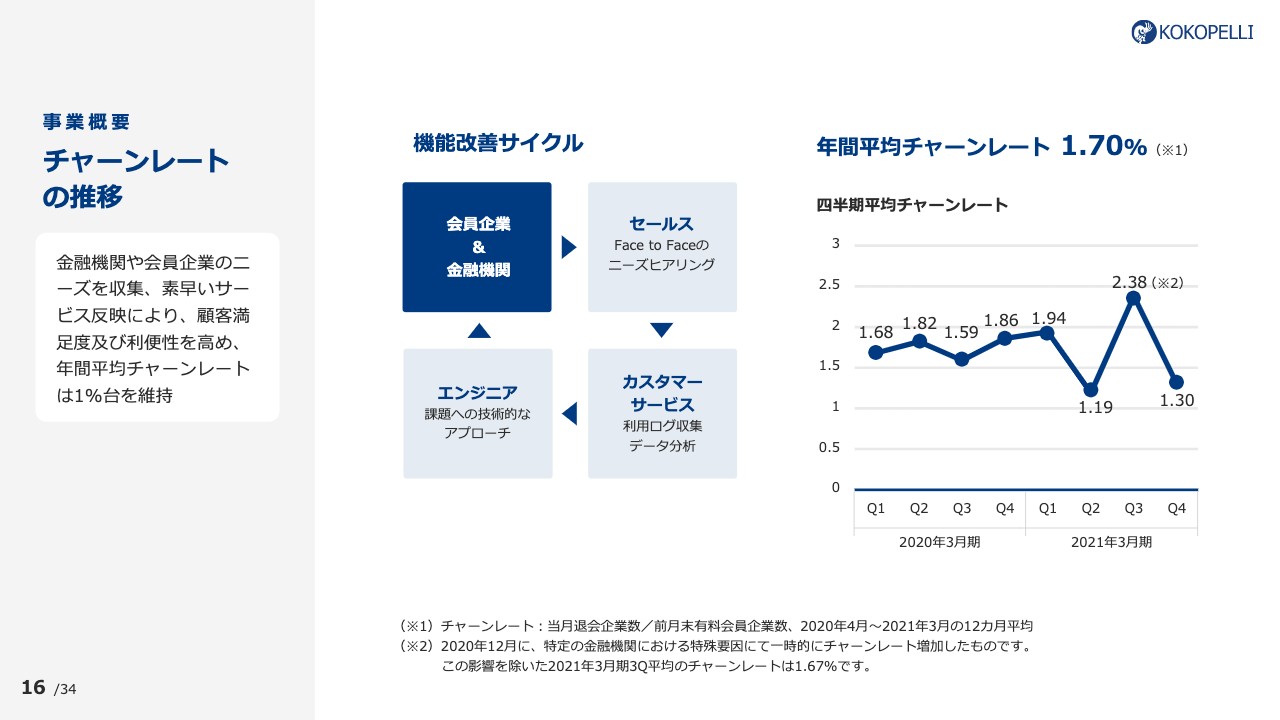

チャーンレートの推移

チャーンレートの推移です。機能改善サイクルということで、日々、金融機関あるいは企業からのニーズを収集し、素早いサービスの改善に努めています。

また、そのサービスを使っていただき、要望をいただいて、というPDCAを回していますので、こちらを素早く実施することにより、平均年間チャーンレートは1.7パーセントと、1パーセント台を堅持している状況です。

Big Advance導入の効果

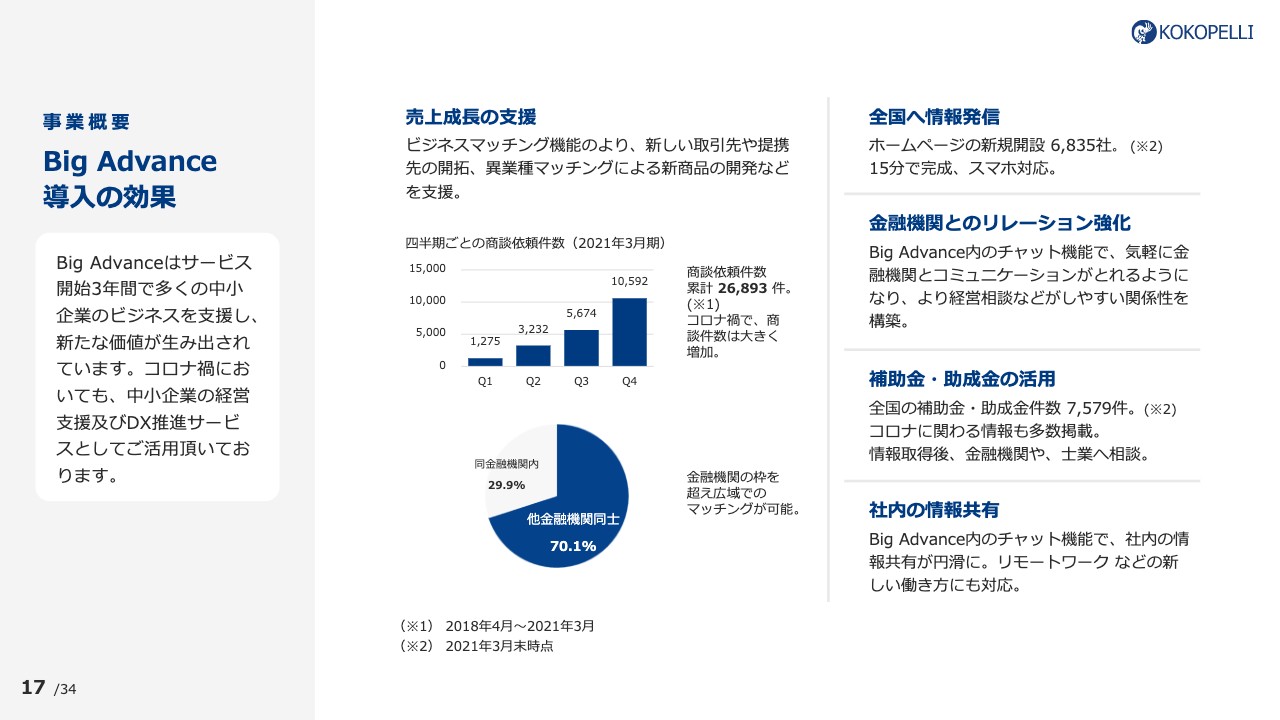

「Big Advance」の導入効果です。企業が「Big Advance」を使い、どのような変化が起きているかを簡単にご紹介します。

売上成長の支援とは、先ほどのビジネスマッチング機能のことですが、こちらは今、非常に多く使われています。「Big Advance」はサービスを開始してちょうど3年経ちますが、累計では2万6,893件の商談依頼が「Big Advance」上で起こっています。

特に今年の1月から3月の第4四半期でいうと、3ヶ月で1万件以上の商談依頼が起きています。コロナ禍において、なかなかみなさま物理的な行動がしづらいことにより、オンライン上でのビジネスマッチングが非常によく使われていることがわかると思います。

さらに、そのデータを見ると7割が他の金融機関同士のお客さまとつながっています。広域と言いますか、銀行をまたいで新たなお客さま同士がつながっているということで、「Big Advance」があるから出会えている相乗効果なのかと思っています。

その他にも、全国への情報発信ということで、ホームページの自動作成機能がありますが、ホームページを持っていない地域の企業もまだまだたくさんあります。今「Big Advance」上では、約6,800社のお客さまがホームページを簡単につくってインターネット上に公開しています。

また、金融機関とのリレーション強化ということで、コロナ禍もあって資金繰りなどのいろいろな経営課題がある中、チャットで簡単にコミュニケーションがとれるということで、これも非常に好評いただいています。

補助金・助成金の活用もそうです。我々が独自にデータを収集し、今は7,579件の補助金・助成金の両方が「Big Advance」の中で検索できるようになっており、これもかなり使われています。

社内の情報共有ということで、緊急事態宣言等もあって今はリモートワークなどのさまざまな働き方がありますが、先ほどお伝えしたチャット機能を使うことによって社員同士のコミュニケーションをとることができ、コミュニケーションの活性化にも貢献できると思っています。

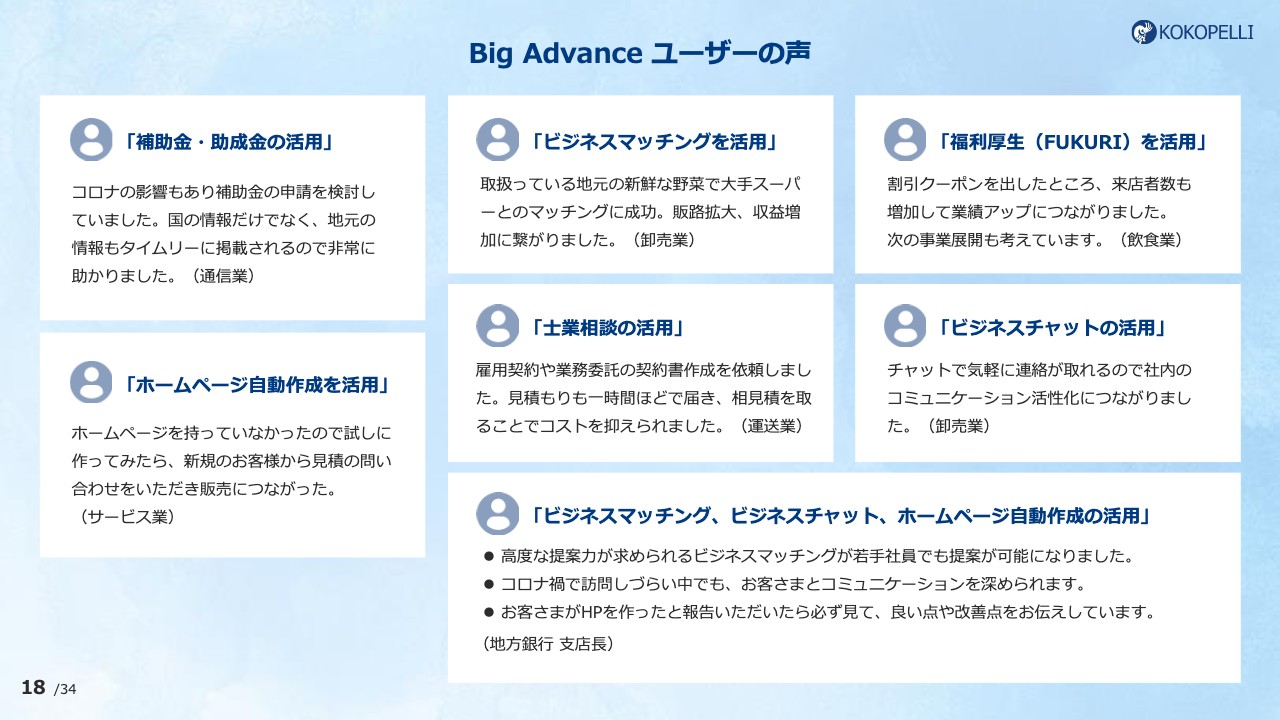

Big Advanceユーザーの声

「Big Advance」ユーザーの声を一部ご紹介します。例えば「ホームページ自動作成を活用」ということで、本当に簡単にホームページがつくれるのですが、こちらはSEO効果が効くような構造になっています。結果としては、つくったホームページからお問い合わせがあり、そこから新しい商売につながったという声も多数聞いています。これは3,000円の中で使える1機能ですが、かなりのインパクトがあると思います。

また、「ビジネスマッチングを活用」ということで、先ほどマッチングがたくさん起こっているとお伝えしましたが、この中でも、例えば地元の新鮮な野菜を売っている八百屋が大手のスーパーとつながって新しい販路を拡大するという事例もあります。こちらは中小企業と大手企業のマッチングの事例であり、こちらも今までなかなかつながらなかったお客さま同士が「Big Advance」でつながった事例です。

「Big Advance」を使っていただいている地方の金融機関の声も一部記載しています。「ビジネスマッチング、ビジネスチャット、ホームページ自動作成の活用」ということで、基本的には企業が検索して出会いたい先とチャットをするのですが、金融機関も管理画面上から検索できるようになっていますので、金融機関の担当者が自分で検索して取引先に「このような先はどうですか?」という提案もできるようになっています。若手の銀行員の方にも活用いただいて、お客さまのための提案活動を実施しています。

その他、企業がホームページをつくった後に金融機関の担当者が「もっとこうしたほうがよいですよ」というかたちでアドバイスを行い、それを企業が修正してよりよいホームページになっていくという効果も生まれています。金融機関からも声をいただいているということです。以上が「Big Advance」の概要でした。

2022年3月期経営方針

続いて、2022年3月期の業績見通しについてご説明します。経営方針ですが、未だ新型コロナウイルス感染症の脅威が続いており、経済活動にも多大な影響を与えています。とはいえ企業は事業活動を継続していかなければいけないため、デジタルトランスフォーメーション、いわゆるDX化の推進をかなり加速していると捉えています。

2022年3月期においては、当社は会員企業数と導入金融機関の拡大に注力しようと思っています。またUI/UXの改善、金融機関及び会員企業へのサポート体制の充実、ARPU拡大に向けた開発体制の強化を図る重要な1年と位置付け、採用強化と組織力向上に努めたいと思っています。

そして2023年3月期以降は、新機能のリリースによるARPU拡大に向け、具体的な数字に落とし込めるようなかたちで準備を進めていきたいと思っています。

もう少し細かくご説明しますと、スライドの下側にありますように、売上高は「Big Advance」が順調に推移するものと計画しており、前期比75.7パーセントの増加を見込んでいます。売上原価、販管費においても、エンジニアを中心とした営業やCS人材を含め、35名程度の採用を計画しており、採用に伴う人件費及び採用費の増加を見込んでいます。営業利益は上記の採用を中心に積極投資を実施するものの、売上高増加により43.1パーセントの増益を見込んでいます。

売上高及び営業利益の推移

数字としては、売上高18億円、営業利益3億6,000万円を見込んでおり、計画を進めています。

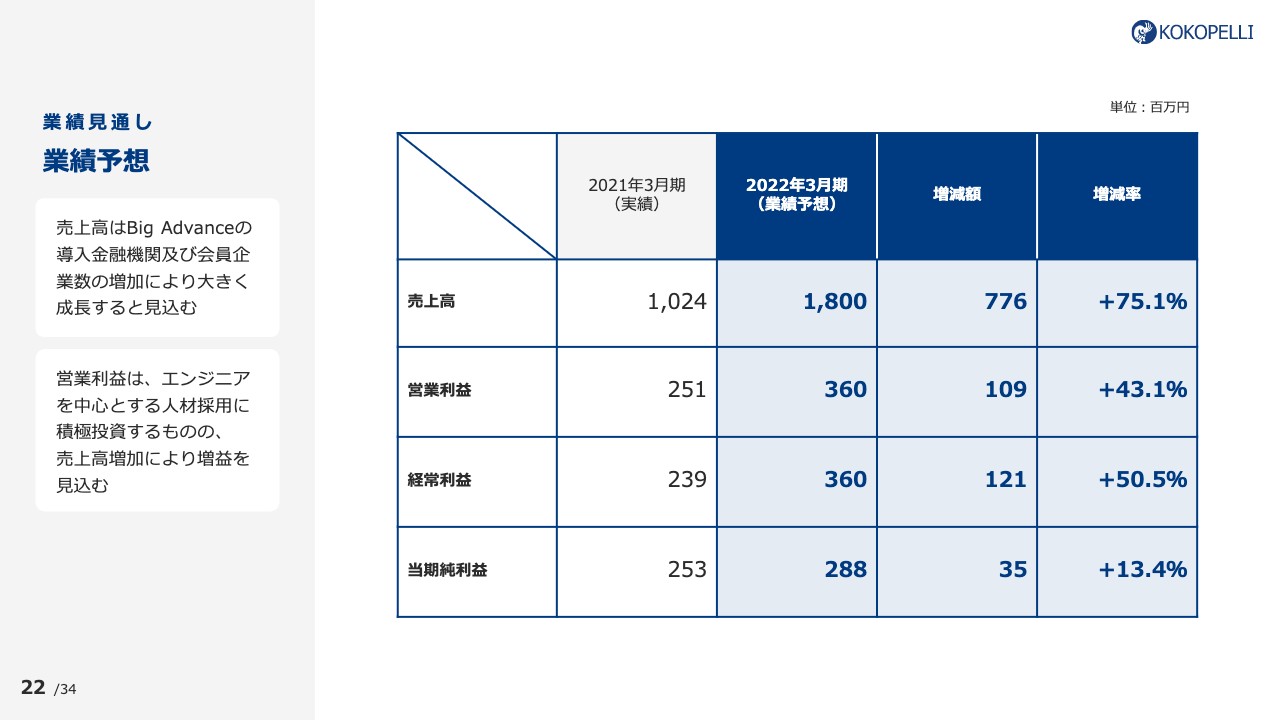

業績予想

今お伝えしたとおり、売上高は18億円を計画しています。人件費として採用にかなり力を入れますが、営業利益は3億6,000万円、前年同期比プラス43.1パーセントを計画しています。

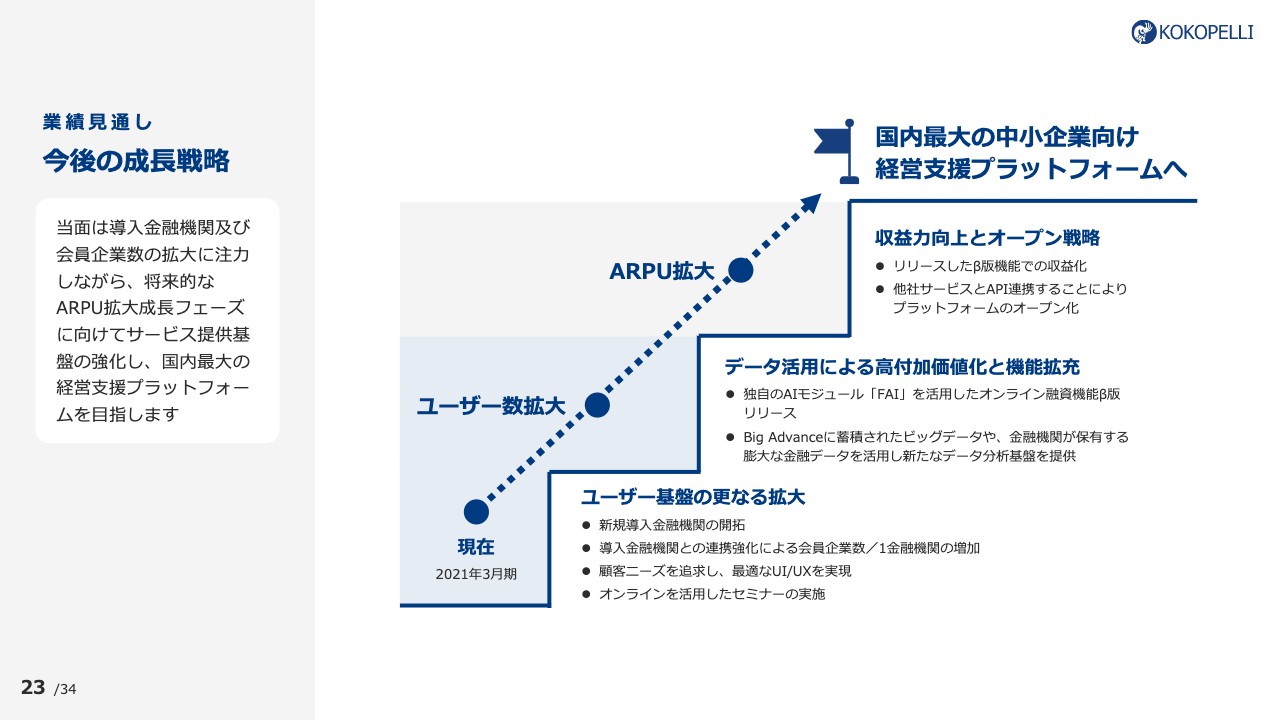

今後の成長戦略

今後の成長戦略です。先ほどお伝えしましたが、当面は導入金融機関及び会員企業数の拡大に注力しながら、将来的にもう一歩、ARPU拡大の成長フェーズに向けて開発を進めていき、国内最大の経営支援プラットフォームを目指していきたいと思っています。

ユーザー数の拡大のためには、新しい金融機関の導入を増やしたり、1金融機関あたりの会員企業数の増加を計画したりします。その他、先ほど機能改善サイクルとお伝えしましたが、UI/UXの実現、また、ウェブを使ったさまざまなソリューションも提案していますので、オンラインを活用したセミナー等を多く実施し、1社でも多くの企業に「Big Advance」を知っていただくような活動をしていきたいと思います。

同時に、データ活用による高付加価値化と機能拡充ということで、当社はAI開発も行っています。その独自のAIモジュール「FAI」を活用したオンラインの融資機能のベータ版を今期中にリリースする予定です。

その他、「Big Advance」に蓄積されたビックデータや、金融機関が保有する膨大な金融データを活用した新たなデータ分析基盤も開発し、提供も考えています。

そして、将来にはなりますが、収益力向上とオープン戦略ということで、リリースしたベータ版の機能での収益化と、サードパーティーのサービスとAPI連携することによるプラットフォームのオープン化も行っていきます。最終的には、国内最大の中小企業向けの経営支援プラットフォームへというところで、ココペリメンバー一丸となって今期も事業を展開していきたいと思っています。

経営理念

補足資料についてお話しします。MISSIONは「企業価値の中に、未来を見つける。」VISIONは「中小企業にテクノロジーを届けよう。」です。我々はテクノロジーを活用し、中小企業の価値を見出してそれをすべてつなげることによって企業の成長を支援していきたいと考えています。

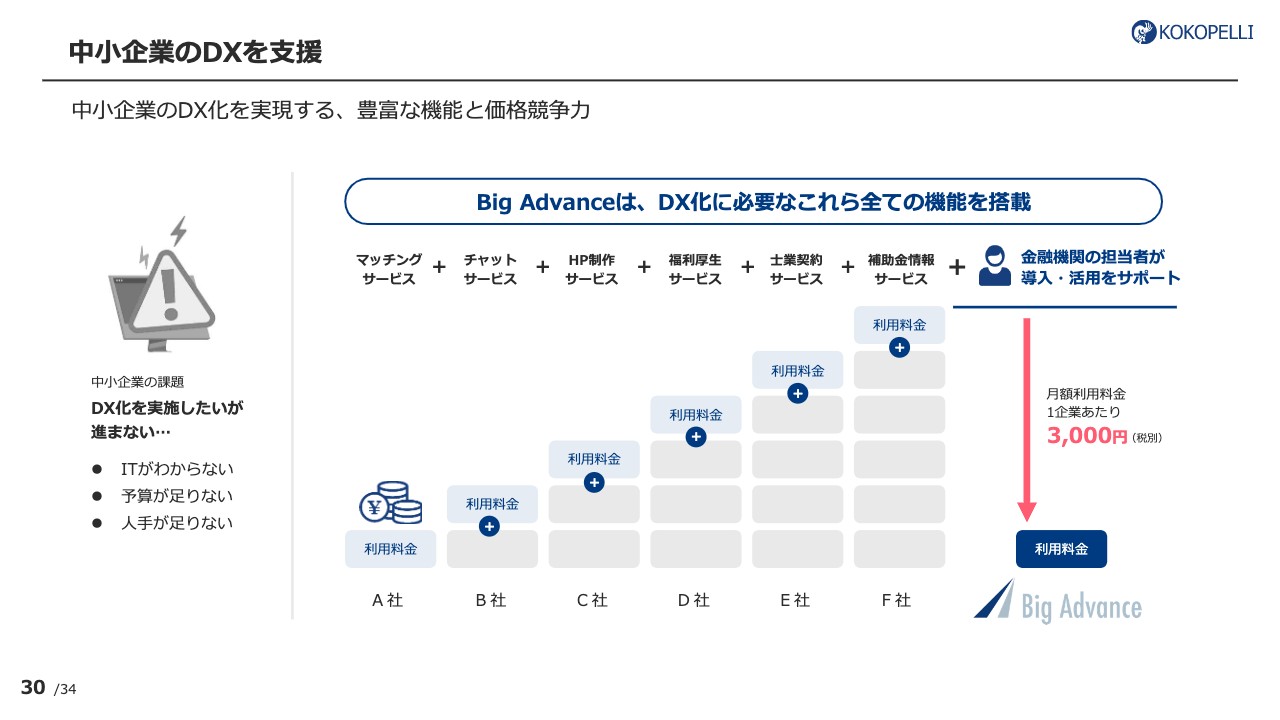

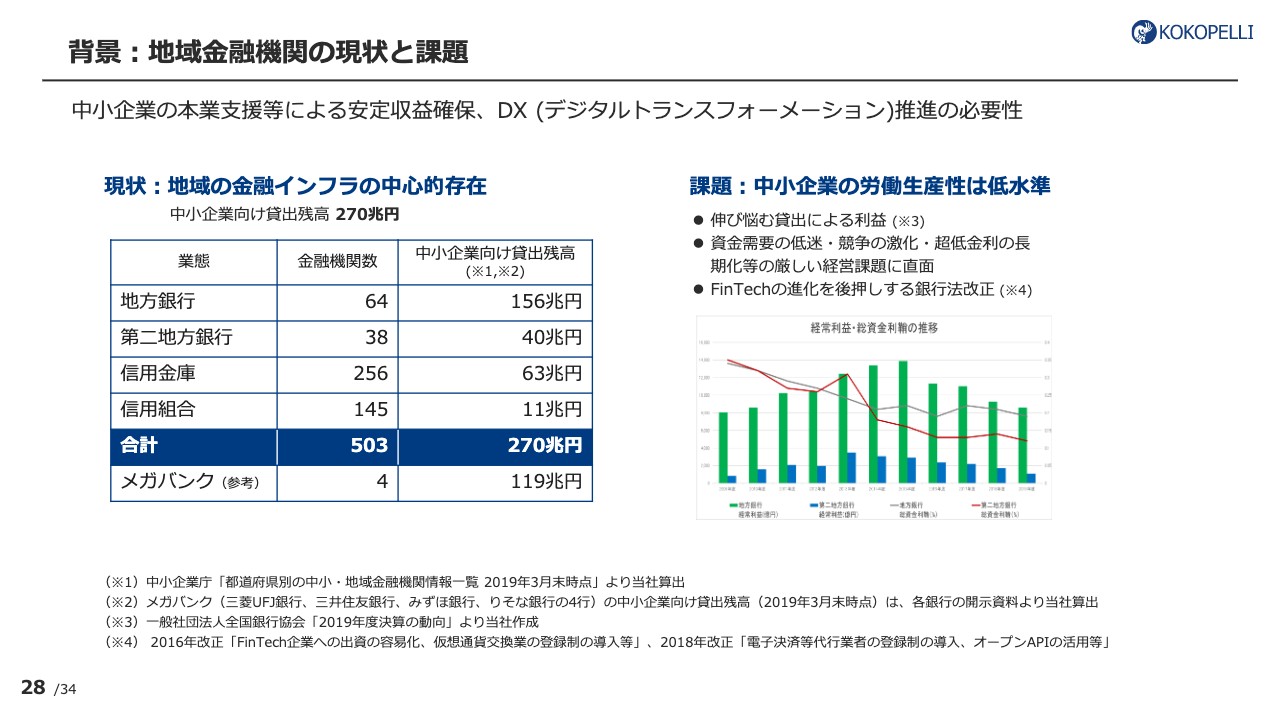

中小企業のDXを支援

中小企業のDX支援についてです。中小企業の経営者の声を聞いてみると、どの経営者もDX化しないといけないという認識は持っていると思っています。ただ、実際には「コストが払えない」「ITが分からない」「人手が足りない」といったことがあるため、なかなかDX化が進んでいかないのが現状認識です。

導入コストというところで言うと、「Big Advance」は、先ほどお伝えしたようなマッチングサービスやチャットサービス、ホームページ作成サービスなど、いろいろなSaaSサービスを提供しています。それぞれを使うと、やはりコスト的にはどんどん足し算で増えていってしまいますが、「Big Advance」は3,000円(税別)を払うことによってすべての機能が使えるということで、DX化を進めていきたい経営者の予算的なハードルをかなり軽減できているのではないかと思っています。

また、金融機関の担当者が導入・活用をサポートということで、SaaSのサービス、ウェブサービスをつくって「はい、使ってください」と言っても、なかなか使いこなすのが難しいという声もけっこう聞きます。そこで、普段信頼関係のある金融機関の担当者の方に、「Big Advance」の活用方法や「このように使ったらよいですよ」といったサポートをしていただくことによって、より効率的にDX化を推進していけると考えています。中小企業のDX化を進めていくというとこで、非常に意義のある部分かと思っています。

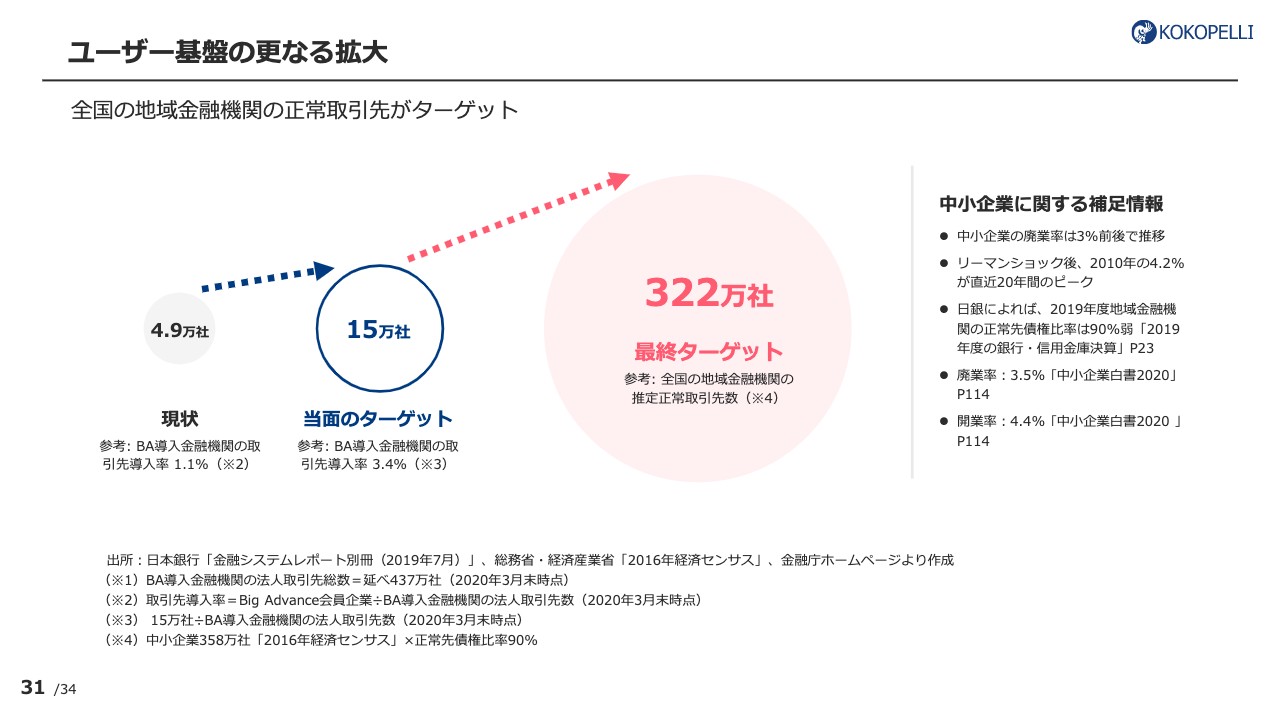

ユーザー基盤の更なる拡大

当面は導入金融機関数及び会員企業数を増やしていくことをお伝えしていますが、約2年後の2023年の3月末に、1つの計画として、企業数15万社、導入金融機関数100社を目指して進んでいます。今はそれに向けて順調に進んでいます。

日本には約350万社の中小企業、個人事業主の方がいると言われていますので、ユーザー、マーケットとして、まだまだこれからということが分かると思っています。

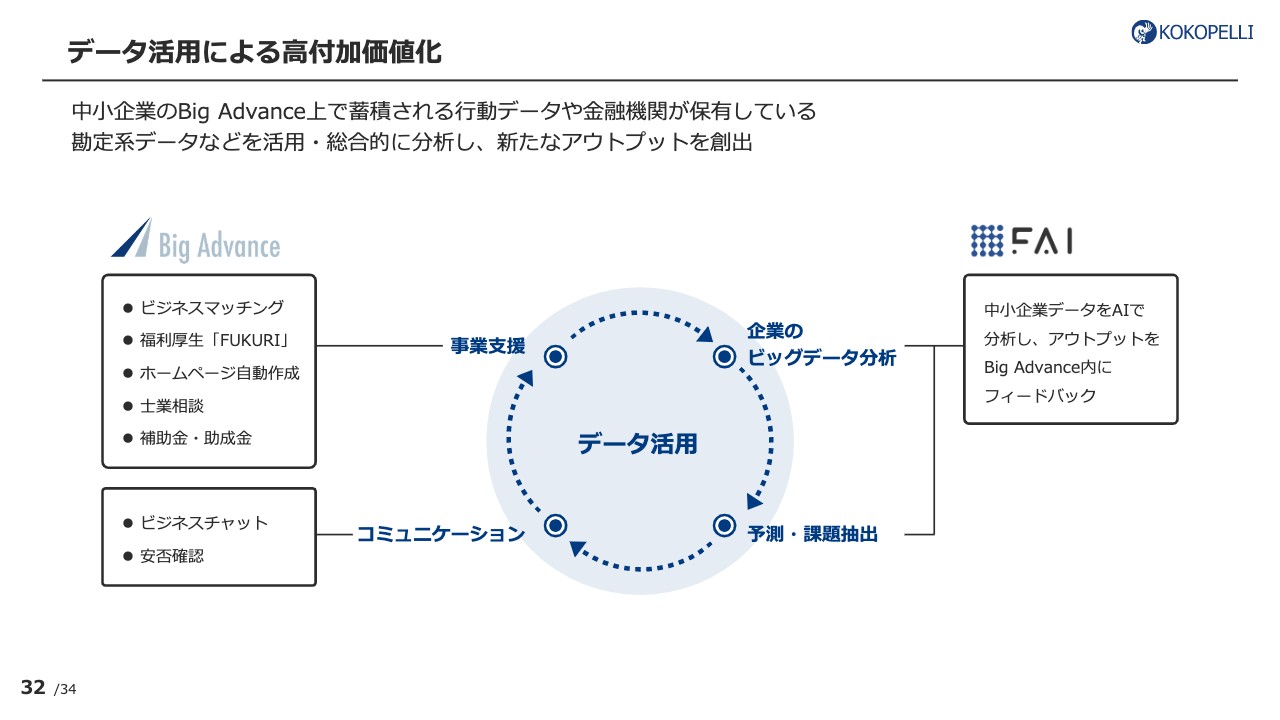

データ活用による高付加価値化

データによる高付加価値化というとこで、AIチームが独自のモジュールをつくっています。「Big Advance」で蓄積しているビックデータやログデータ、金融機関が保有する財務のデータや口座のデータなどの金融データを使い、企業に対して付加価値の高い最適なサービス展開にしていくことを目指します。かつ、PDCAと言いますか、循環していけるかたちで付加価値化を高めていきたいと思っています。

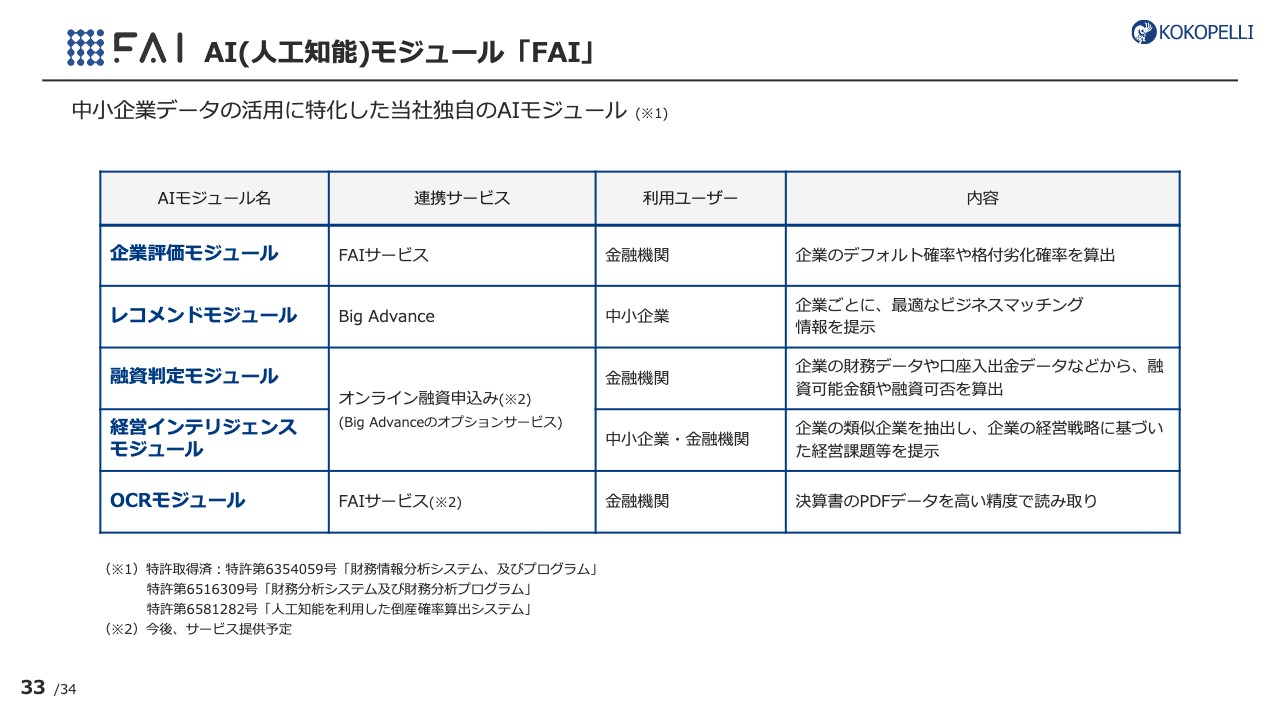

AI(人工知能)モジュール「FAI」

「FAI」というAIモジュールをご紹介します。我々は今3件ほど特許を取得していますが、例えば、すでに実装しているAIモジュールで言うと、スライドの表の2段目のレコメンドモジュールがあります。

こちらは何かと言うと、今「Big Advance」上でかなりのビジネスマッチングが行われていますが、その中で、今までの3年間のデータを使い、AIが「この企業のこの案件にはこのような案件もよいのではないか」という類似の案件を自動的に自然言語解析して企業側に勧めるというモジュールです。すでに開発して実装しています。このことによって、企業側が自分の検索では見つけられなかった取引先、企業が見つかる仕組みを構築しています。

データが溜まっていけば精度も上げていけますし、今後さまざまなレコメンドもつくっていきたいと思っています。また、そのようなことによって「Big Advance」の付加価値を高めていくAIモジュールの使い方も実際に行っています。

また、先ほどお伝えしたようなオンライン融資申込みのサービスについては、融資判定モジュールというものがあります。これは何かと言うと、企業の財務データ及び口座データを使い、その企業に対して「いくらだったら与信できますよ」ということをAIが自動的に算出するというモデルです。これをすでに作っていますので、今期中に「Big Advance」上でサービス化していきたいと思っています。これがオンライン申し込み機能です。

我々は、引き続きデータを活用して、いろいろなモジュールの開発を行い、最終的には金融機関あるいは企業に付加価値、意義のあるサービスを提供していきたいと考えています。資料のご説明は以上になります。どうもご清聴ありがとうございました。

質疑応答:導入金融機関数の増加ペースについて

馬庭興平氏(以下、馬庭):「導入金融機関数について、第2四半期から第3四半期は42社から57社と大きく伸びましたが、第3四半期から第4四半期は57社から60社と大きく減っています。この要因は何でしょうか? また、今後はこの第3四半期から第4四半期のペースが続くというイメージを持ってよろしいでしょうか?」というご質問です。

近藤:どちらかというと第3四半期がけっこう調子がよかったのですが、状況的には第3四半期に予想外の金融機関が導入したということではありません。去年の終わりくらいの状況を想像いただくと、なかなか新型コロナウイルスが収束しないということがあり、DX化を進めていかないといけないという環境の中、もともと「Big Advance」を第4四半期に導入しようと思っていたところを前倒しし、第3四半期に導入したということが大きな要因です。

そのような意味では、第4四半期は3社ですが、通期ではほぼ計画どおりとなっています。とはいえ、第3四半期のペースがずっと続くかというとそうでもありません。先ほどお伝えしたとおり、2年後に100社の金融機関を目指していますので、今はそこに向けて順調に推移しています。

質疑応答:「Big Advance」のオプションサービスについて

馬庭:続いて、「第3四半期に『Big Advance』のオプションサービスの法人ポータルサイトのリリースを発表しましたが、同サービスの料金、導入状況について教えてください。また、同サービスを金融機関が導入するメリットは何でしょうか?」というご質問です。

近藤:実際にリリースしているのは沖縄銀行と京都銀行であり、すでに法人ポータルサイトを導入いただいて運用しています。こちらは、料金体系としては個別の開示はしていないのですが、月額のサブスクリプションという固定のかたちで金融機関から料金をいただいているサービスです。

導入メリットとしては、「Big Advance」は有料の会員が使えるサービスなのですが、金融機関としては、当然無料で法人に何かサービスを提供したいというところがあり、この法人ポータルは無償で会員登録ができます。

何ができるかというと、例えば、来店予約ということで、支店に行く時の予約ができたり、そこから企業の口座残高が照会できたりします。金融機関としては、企業に対して幅広くサービスを提供できるというメリットがあります。

我々としても、これを提供することによって、そこから「Big Advance」の一部のコンテンツを表示し、「Big Advance」の存在を知ってもらい、「有料の『Big Advance 』も入ろうかな」という動線にもなります。そのような意味では、我々としてもメリットがあるサービスです。

質疑応答:2022年3月期の導入金融機関数と会員企業数の前提について

馬庭:続いて、「2022年3月期の導入金融機関数と会員企業数の前提を教えていただけないでしょうか?」というご質問です。

近藤:ざっくりとした答えになってしまうかもしれないのですが、もちろん今までのセールス状況のリストがありますので、まずはその中での今の提案の進捗を導入金融機関数の推移の計画に落とし込んでいます。

また、100社を目指すと言っている理由ですが、今、日本には信用組合まで入れて503の金融機関が存在しています。企業あたりの取引金融機関の数を見ると、1企業あたり3つから4つの金融機関と取引しています。企業数は350万社くらいあるということで、100金融機関に「Big Advance」を導入すると、全国津々浦々の企業に「Big Advance」をリーチできると計算しています。そのため、まずは100社を目指しているということです。

さらに、会員企業数の前提としては、実際に数字に落とし込む時は今までの金融機関の規模や支店数、貸出の取引先数などからこの数字を算出しています。したがって、そのような数字に基づいて一つひとつ積み上げていき、今の計画になっているということです。

馬庭:補足しますと、2022年3月期の数字自体はまだ公表していないのですが、2年後の2023年3月期までに金融機関数100社、企業数15万社に向けて、2022年3月期は順調に推移していくことを前提に計画しています。

質疑応答:対ユーザーのARPU拡大と新機能拡大について

馬庭:続いて、「今後の成長戦略としてARPUの拡大とありますが、内容を見ると対金融機関向けのようです。対ユーザーのARPUの拡大はどのように図っていく戦略でしょうか? また、新機能を積極的に拡大しないのは戦略でしょうか? 戦略であれば、目的を教えてください。さらに、新機能を追加する場合、どのような機能を追加するのか、考え方や方向性があれば教えてください」というご質問です。

近藤:まず、おっしゃっていただいたとおり、我々はビジネスモデルでいうと、金融機関に対してと企業に対しての2つがあります。ARPUの拡大も、金融機関に対して、先ほどのポータルのようなかたちで1金融機関あたりの取引金額を増やす考え方と、その先の企業と何か機能を提供してARPUを増やす考え方の2つがあります。

先ほど偶然お伝えしたのが金融機関向けのARPUの拡大になりますが、その他、当然企業向けのARPU拡大戦略も持っています。ただ、これはいろいろ準備中ですので、具体的に発表できるようになればもちろん適時開示します。

「新機能を積極的に拡大しないのは戦略でしょうか?」というご質問については、まずは取引の会員企業数と金融機関数をもっと増やすところは戦略をもって取り組んでいます。

では、新しい機能を開発していないかというとそうではありません。今はユーザー数をもう少し増やすタイミングだと思っていますので、増やした上で、そのような新しい機能を投下していく戦略をとっていきたいと思っています。ビジネスを成長させていくためにはそのほうが最適かと思っています。

また、新機能の考え方、方向性という意味では、先ほどお伝えしたように会費を3,000円いただいていますが、その3,000円が、例えば3,500円になります、4,000円になりますという考え方ではなく、何か新しいトランザクションが発生するような機能をその中につくり、そのトランザクションに応じて課金できるような考え方をしています。

したがって、結果として、もしそのような機能がうまく使われれば、1企業あたり3,000円から、そのトランザクションが発生して4,000円、5,000円、6,000円となっていくような考え方をもって機能をつくっていくことになります。

質疑応答:戦略的にレベニューシェアを変えることについて

馬庭:続いて、「会員数増加を強化するために、戦略的にレベニューシェアを変えることはありますか?」というご質問です。初期費用のバック率を上げるかというところです。

近藤:今のところはありません。それよりも、まだできることがあるということで、先ほどお伝えしましたが、オンラインでのセミナーやデータを活用したマーケティングを強化するなど、さまざまなやり方がありますので、レベニューシェアを変える予定はありません。

質疑応答:「Big Advance」の機能拡充について

馬庭:続いて、「『Big Advance』の機能拡充の考えはありますか? その際の料金はどうなりますか?」というご質問です。

近藤:考え方としては、先ほどお伝えしたとおりですが、もっと具体的に言えるのは、オンライン機能、融資機能のベータ版を今期中に出すということです。その他にも準備しているものもありますので、適切なタイミングで発表できればと思っています。

質疑応答:今期の粗利率の想定について

馬庭:続いて、「前期の粗利率が大幅に上昇していますが、今期の想定はどうでしょうか? また、今後の目標とされる粗利率のイメージがあれば教えてください。というご質問です。

近藤:こちらは馬庭から回答します。

馬庭:粗利率に関しては、ご指摘のとおり前期に大幅に改善しています。今期も特段の投資等がなければ、当然粗利率は改善していくかと思います。ただ、先ほどからご説明しているとおり、エンジニアを中心に積極採用していくことを率先して行っていますので、粗利率がどんどん改善するようにはなっていかないと考えています。

今後の目標についても、そのような投資のフェーズが一段落つけば粗利率が改善していくと思いますが、まだまだ投資のフェーズだと思っていますので、今すぐに粗利率が大幅に改善する状況にはならないと考えています。

質疑応答:解約率の低下について

馬庭:続いて、「第2四半期から解約率が低下している理由を教えてください」というご質問です。

近藤:第2四半期から悪化しているという意味でしょうか?

馬庭:もしくは第3四半期のご説明をしたほうがよいかもしれません。

近藤:スライドのチャーンレートの動きですが、第3四半期の2.38パーセントのところに米印で記載しています。特殊要因があり、ビュンと伸びてしまい、そこから低下してしまったため、ここの特殊要因を除けば1.67パーセントと、上がってはいますが本来は2.38パーセントまでは上がっていないということになります。

1パーセント台という意味では維持しています。特段大きな何かがあったわけではありませんが、もちろん我々もいろいろな解約事由をとっていますので、これからもそれを把握しながらチャーンレートを下げていく努力をしていきます。特にこの第2四半期、第3四半期、第4四半期で何か大きな要因があったわけではありません。

質疑応答:会員数の伸びのイメージについて

馬庭:続いて、「会員企業数が15万社を超えた後の会員数の伸びのイメージを教えてください」というご質問です。

近藤:例えば、金融機関数で言うと、先ほどお伝えしたとおり数で言っても503社の中の100社を目指しますので、もちろん数に限りがあります。企業のほうは日本全体で350万社くらいあるところの15万社ですので、目標を15社と定めていますが、それを超えたからといって鈍化するものではないと捉えています。

もちろん、我々としてはこの伸びが止まらないように取り組んでいくつもりです。先ほどお伝えしたとおり、「Big Advance」はネットワーク効果が非常に働くビジネスモデルですので、例えば、ビジネスマッチングも企業数、導入金融機関数が増えれば増えるほど新しく出会える先が増えるという意味では相乗効果が出てきます。

そのようなネットワーク効果をさらに発揮できるような機能が提供できれば、もっと成長させることもできるのではないかと思っています。15万社に届いたあとに鈍化するとは捉えていません。

質疑応答:今後の社員数の見通しについて

馬庭:続いて、「今後必要な社員数、年間採用のペースの見通しがあれば教えてください」というご質問です。

近藤:こちらは馬庭から回答します。

馬庭:説明のとおり、今期は35名程度の採用を目標に進めています。今後については、当然引き続き事業の拡大を見込んでいますので、もっと具体的に詰めてはいきますが、少なくとも10名から20名程度は継続的に採用していく必要があると考えています。

したがって、しばらくは投資フェーズということで考えていますので、必要な人材は引き続き一定程度継続的に採用していこうと考えています。

質疑応答:最先行導入機金融関の取引先導入率について

馬庭:続いて、「御社のサービスを非常に強く販売している金融機関が複数いると認識しています。最先行BA導入金融機関の取引先導入率5.8パーセントに変化はありましたでしょうか? また、最先行導入機関取引先導入率が一段と上がっていく可能性について、考えを教えてください」というご質問です。

近藤:金融機関が非常に積極的に「Big Advance」を取引先さまに提案していただいているということで、非常にうれしく思っています。また、取引先導入率とは何かを簡単にご説明しますと、5.8パーセントと覚えていただいてありがとうございます。これは最初に導入いただいた金融機関の例なのですが、まず法人取引先数が全部あります。

その中でどのくらいの企業が「Big Advance」を登録していますか、というところを我々は取引先導入率と呼んでいます。それが5.8パーセントです。これは、10パーセントずつ大きくなっていくというような状況ではなく、徐々に増加しているのが現状です。

ただ、この導入率はもっともっと上げていかないといけないと思っていますので、今期もここを上げていく施策もいろいろ取り組んでいきたいと思っています。ここを一段と上げていく施策は今期も継続的に行っていくということです。

最先行のところは先ほどお伝えしたように徐々に増えていますが、15万社という数字は導入率何パーセントを目指せば15万社になるのかというと、今は導入金融機関数が60社まで増えています。したがって、そのような意味では60社の金融機関の全取引先数のうち、3.4パーセントを導入いただけると15万社になるというところが現時点での分析数値となります。

質疑応答:システム導入における季節性について

馬庭:続いて、「銀行・信用金庫の貴社システム導入に関して、シーズナリティはあるのでしょうか? 本決算前の駆け込み需要が多い、予算策定後の新年度が多いなどでしょうか?」というご質問です。

近藤:これは馬庭から回答します。

馬庭:こちらについては、特に季節性は明確にはないと認識しています。金融機関がいつからサービスを導入されるかというところによってきますので、特段定期的な季節性はないという認識でいます。

質疑応答:金融機関獲得において想定以上のニーズがあった場合について

馬庭:続いて、「100社の金融機関の獲得を目指す中で、想定以上にニーズが高い場合、ざっくりと何社まで上振れることが可能ですか? それとも今想定している御社のリソース面で限界がありますか?」というご質問です。

近藤:スライドに金融機関数を載せています。当然100社を目指しますが、100社以上から導入できれば我々は積極的に進めていきますので、例えば110社、120社は想定の範囲内と思っています。

リソースでの限界は特にボトルネックになることはないと思っていますので、もし導入いただける金融機関が1社でも多く増えてくれれば、我々としてもスムーズに導入していくことは実現できると思っています。

質疑応答:非銀行経由での「Big Advance」の販売について

馬庭:続いて、「証券会社等の非銀行経由で『Big Advance』を販売されないのでしょうか?」というご質問です。

近藤:ありがたいことに、証券会社や保険会社、中小企業にサービスを届けている会社から「Big Advance」を導入したいというお声は実はけっこういただいています。

ただ、我々としては、金融機関が使えるかたちでカスタムして「Big Advance」をつくり込んでいますので、このまま証券会社が使えるかというとそのようなシステムにはなっていません。そのような意味では、金融機関と一緒にパートナーを組んで提案活動をしていくところは今後も変わらずに取り組んでいきます。