本記事の3つのポイント

-

サムスンとLGの韓国大手エレクトロニクス企業がコロナ禍でも業績拡大に成功している

サムスンとLGの韓国大手エレクトロニクス企業がコロナ禍でも業績拡大に成功している -

サムスンは半導体がテキサスの寒波被害の影響を受けたものの、スマホと家電が好調

-

LGは生活家電に加えて電池事業の収益改善が奏功

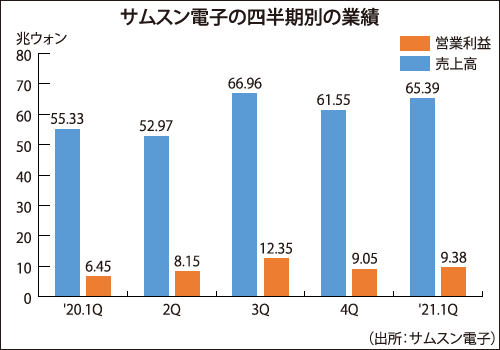

韓国を代表するエレクトロニクス企業であるサムスン電子とLG電子は、コロナ禍で好業績を上げている。サムスン電子は、米テキサス工場の生産中止の余波で半導体が失速したものの、スマートフォンと家電が大きく伸び、2021年1~3月期は史上最大の売上高を記録した。一方で、LG電子はプレミアム家電の販売が継続的に増加している。両社とも21年4~6月期にさらなる業績が期待される。サムスンは半導体の価格上昇と需要拡大が見込まれ、LGはスマホ事業からの撤退効果が同期から本格的に寄与する見通しだ。

サムスン、高容量NANDは需要が供給を上回る

サムスン電子は、半導体事業で21年1~3月期に売上高19兆100億ウォン(約1.8兆円)、営業利益3兆3700億ウォン(約3272億円)を計上した。売上高は前年同期比7.8%増加したが、営業利益は同15.5%減少した。「NANDフラッシュの価格下落と増設ライン向けの初期費用が営業利益の減少に影響した」と説明する。また、21年2月に米テキサス州の寒波に伴いオースティンのファンドリー工場が停電となり、連結業績に大きな打撃を与えた。同社は半導体で1日平均250億円強を売り上げている。

だが、4~6月期からはメモリーやファンドリーなど半導体ビジネス全般の需要増によって、業績は好転するとみられている。新型コロナ禍に伴うニューノーマルな経済活動、下期に見込まれる新規データセンター向けCPU出荷などで、PCおよびサーバー用メモリーの販売量が相当増加する見通しだ。「高容量NANDフラッシュは、需要が供給を上回ると予想される。128層のNANDフラッシュで価格競争力と性能優位を堅持していきたい」(サムスン電子メモリー事業部)と意気込む。

1~3月期は半導体に8.5兆ウォンを投資

今後、メモリーの新製品出荷を計画している。極端紫外線(EUV)プロセスを採用した14nmのDRAMを下期に出荷し、176層(7G)のV-NANDフラッシュも同期に量産を開始する計画だ。また、ファンドリー事業部は、同期から平澤(韓国京畿道)第2ラインの稼働をスタートし、急増するファンドリー需要に対応する戦略だ。さらに、システムLSI(非メモリー半導体)事業部は、深刻化しつつあるファンドリーの能力不足に対応するため、同社内のファンドリーに加えて、ファンドリー専業メーカーに外注すると明らかにしている。外注先は台湾のUMCが有力視されている。

こうした展開に伴い、21年は積極的な投資を執行している。1~3月期における半導体部門の投資額は前年同期比41.7%増の8兆5000億ウォン(約8252億円)となった。「メモリーでは平澤と中国西安における増設とプロセス転換に投じており、ファンドリー分野ではEUV工程の5nmなど先端プロセスの増設に費やした」と説明する。

FPD(Flat Panel Display)事業は、同期に売上高6兆9200億ウォン(約6718億円)、営業利益3600億ウォン(約349億円)を計上し、前年同期に比べて利益が減少した。

スマホ事業とネットワーク事業を担うIM部門の売上高は前年同期比12.3%増の29兆2100億ウォン(約2.8兆円)、営業利益は同65.7%増の4兆3900億ウォン(約4262億円)を達成し、全社営業利益の半分を稼いだ。背景には、新型コロナ禍に伴うリベンジ消費が作用し、スマホの販売台数が大きく増えたことがある。

2/4

LG電子はアーニングサプライズ

LG電子は、1~3月期に売上高18兆8095億ウォン(約1.8兆円)、営業利益1兆5166億ウォン(約1472億円)という新記録を達成した。主力事業の安定的な成長をはじめ、スマホ事業からの撤退によるリスクの解消や成長動力事業の好調などが、総じてプラスに作用した。これを一時的な成長ではなく、持続成長のモメンタムとして、21年通年の業績拡大に大きく期待している。

3/4

主力の生活家電を担うホームアプライアンス&エアソリューション(H&A)事業部門は、同期に売上高6兆7081億ウォン(約6513億円)、営業利益9199億ウォン(約893億円)を計上。売上高、営業利益ともに四半期ベースで過去最大を記録し、アーニングサプライズとなった。

4/4

H&A事業本部の営業利益が9000億ウォンを突破したのは、本部設立以降初めて。生活家電部門の好業績の背景には、昨年から始まった巣ごもり需要が影響した。家で過ごす時間が長くなり、冷蔵庫やエアコン、空気清浄機、洗濯機など多様な家電の購買が急増した。

電装事業は黒字転換が確実に

成長動力事業である電装(VS)事業は、完成車市場の回復により、同期の売上高は前年同期比43.5%増の1兆8953億ウォン(約1840億円)、営業損失は同大幅減の7億ウォン(約6700万円)となり、下期には黒字転換が確実視されている。しかし、21年7月末に携帯電話事業を終了するMC事業本部は、1~3月期に売上高9987億ウォン(約970億円)、営業損失2801億ウォン(約272億円)を余儀なくされた。売上高は前年同期比で横ばいだったが、グローバル市場における競争激化で営業損失が膨らんだ。

4~6月期も成長の勢いが続く見通しだ。グローバル市場の需要増に伴う生活家電部門の継続的な成長と、MC事業の終了による事業構造の再編、電装事業の成長などをベースに、業績上昇の機運が高まると予測されている。さらに、有機ELテレビとプレミアム家電、電装事業などが赤字幅を減らしつつあり、好業績への期待感が高まっている。

ソウル証券街筋では、同社の21年通年営業利益は、過去最大だった20年の3.2兆ウォンを大幅に上回る4兆ウォン(約3883億円)に迫ると推測している。「携帯電話事業は終了するが、生活家電やテレビなど主力事業の市場支配力をさらに強化し、自動車部品やAI、企業間取引(B2B)事業などに対する投資を拡大し、グローバル市場における競争優位を確保していきたい」(LG電子)と述べている。

電子デバイス産業新聞 ソウル支局長 嚴在漢

まとめにかえて

サムスン電子は主力の半導体事業において21年も大型投資を敢行しています。21年1~3月期の同事業の営業利益率はテキサス寒波被害とNAND価格の下落でふるいませんでしたが、稼ぎ頭のDRAMが復調基調にあり、年後半に向けて収益改善は確実視されています。これに伴い、足元の設備投資もDRAM向けは強含みで展開されています。

電子デバイス産業新聞