つみたてNISAのデメリットとは?

つみたてNISAも万能ではありません。主なデメリットが4つあります。

【つみたてNISA】デメリットその1

株・REIT、指定されていない投信、ETFに投資できない

つみたてNISAで投資できるのは、金融庁の基準を満たした商品のみ。これは裏を返すと、株やREIT(不動産投資信託)といった他の金融商品や、金融庁の指定外の投信・ETFには投資できない、ということです。

【つみたてNISA】デメリットその2

損益通算・繰越控除ができない

「損益通算」は、複数の口座で生まれた利益と損失を合算する仕組みで、「繰越控除」は、損益通算しても損失があるとき、その損失を最大3年間繰り越して、翌年の利益から差し引くことができる仕組みです。

いずれも、投資の利益にかかる税金の負担を減らすのに役立ちます。

しかし、つみたてNISAは損益通算や繰越控除の対象外。仮につみたてNISAの商品が損失を抱えていても、損益通算や繰越控除をすることはできません。

さらに解説!「損益通算や繰越控除ができない」とは??

たとえば、A投信でプラス20万円の利益、B投信でマイナス30万円の損失が出ているとします。

両方とも課税口座で取引している場合は、損益通算することで、損益はマイナス10万円になり、税金は課されません。さらに、この損益を確定申告しておけば、繰越控除で翌年以降の利益と相殺し、税金を安くすることができます。

つみたてNISA口座で取引をすると、損益通算や繰越控除ができないため、税金を減らしたり、損失を繰り越したりすることはできなくなってしまいます。

【つみたてNISA】デメリットその3

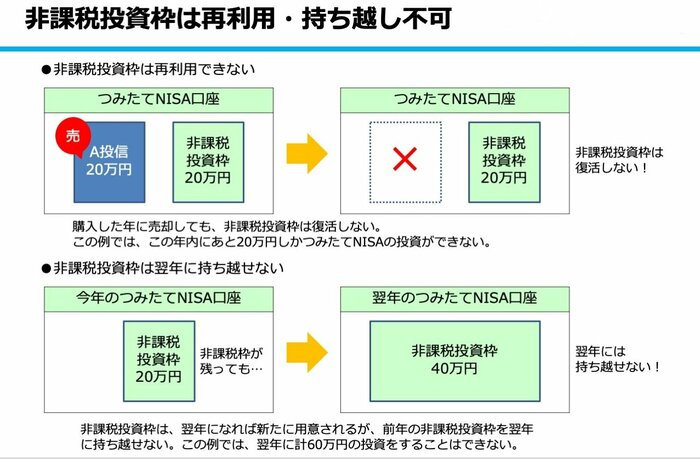

非課税投資枠の再利用・持ち越しはできない

つみたてNISAの年間40万円の非課税投資枠は「使い切り」です。

たとえば、つみたてNISAで20万円分の金融商品を買って同年内に売っても、その年の残りの非課税投資枠は20万円のまま。40万円には回復しません。

また、非課税投資枠は、翌年に持ち越すこともできません。

たとえば、ある年につみたてNISAの非課税投資枠を20万円しか使わなかったからといって、翌年の非課税投資枠が60万円になる、ということはありません。(※「表2 非課税投資枠ルール」をごらんください。)

2/2

1/2

【表2】非課税投資枠ルール(出典:Money & You)

【つみたてNISA】デメリット4

リバランスに向かない

値動きとうまく付き合うためには「分散投資」が必須です。分散投資は、値動きの異なる資産を組み合わせることがポイントですが、マーケットは常に動いていますので、時間が経てば、配分比率が変わってしまいます。

こんなとき、商品を売却・購入して配分を元に戻す作業を「リバランス」といいます。

つみたてNISAの場合、商品を売却しても非課税投資枠が復活しないので、今持っている商品を売って他の商品を買うリバランスがしにくいのがデメリットです。