リスクオフ一色、上海除き全面安だった1週間

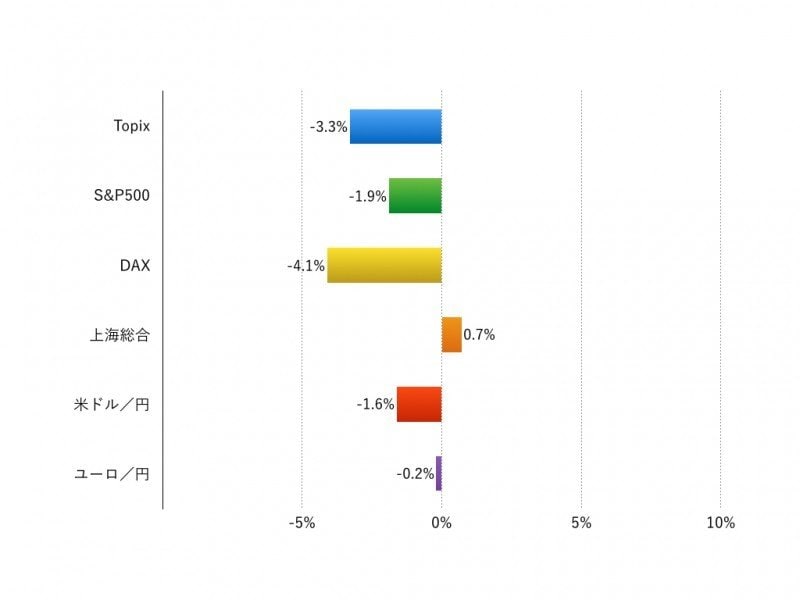

先週(10月31日‐11月4日)の世界の株式市場は上海株を除いて全面安に終わりました。週間騰落率はTOPIXが▲3.3%、米S&P500が▲1.9%、独DAXが▲4.1%、上海総合が+0.7%でした。

先週は米大統領選の行方が混沌としたことで、リスクオフが一気に進みました。FBIが、クリントン候補の私用メールサーバの公務利用問題について新たなメールを発見したと発表して以降、11月8日に予定される大統領選挙の行方が読めなくなりました。英国のEU離脱を決める国民投票がサプライズだった記憶が投資家によみがえったことでしょう。

この結果、米ドルは対ユーロ、円、スイスフランなどの主要通貨に対して値を崩し、ゴールドが買われました。さらにリスク資産の中でも値動きの大きい株式から小さい債券へ世界的に資金シフトが起きました。

世界株はほぼ全面安になりましたが、特にナスダック指数の下げの大きさ、ドイツ銀を始めとする欧州銀行株の下落の大きさ、そして景気指標の落ち着く上海総合指数の堅調さが目に付きました。

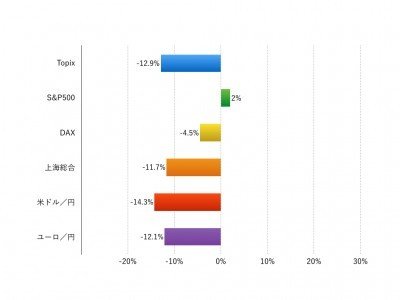

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:米大統領選後、相場はクリスマスラリーに入れるか

今週(11月7日‐11月11日)は米大統領選の結果を見て、リスクオン相場に戻れるのかがポイントです。

メール問題をきっかけにクリントン氏優勢からトランプ氏肉薄という展開に変わったことで、世界株は下げてきました。クリントン氏が勝利すればリスクオンに戻り、この下落分は戻ると考えられます。一方、トランプ氏が勝利した場合、その経済政策の具体像を株式市場が織り込むには、クリントン氏勝利の場合よりもさらに時間がかかるのではないでしょうか。

いずれのケースも、年末に向けてラリーに入ることができるかがポイントになりますが、10月の米雇用統計では着実な雇用の増加と時間当たり賃金の上昇率加速が確認されたため、12月の利上げは既定路線と思われます。

一方、先週は、今後のガイダンスを引き下げたFacebook株が急落したり、ドル安で先進国の自動車株が値を崩したり、欧州の銀行株が下落するなど、企業のファンダメンタルズに対して投資家は神経質になっています。

米株の次の柱の銘柄探し、ドル相場の落ち着きどころ、新興国市場への資金還流に注目しておきたいところです。

椎名 則夫