2021年2月8日に行われた、株式会社ツムラ2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ツムラ 取締役常務執行役員CFO 半田宗樹 氏

2021年3月期第3四半期決算説明会

半田宗樹氏:今般、新型コロナウイルス感染症でお亡くなりになられた方々に哀悼の意を表するとともに、ご遺族の方々に謹んでお悔やみ申し上げます。また、感染されました方々の一刻も早い回復を、心よりお祈り申し上げます。

現場で治療に当たられておられます医療従事者のみなさま、行政のみなさま、感染防止にご尽力されているみなさまに、深く感謝と御礼を申し上げます。

みなさまにおかれましては、日頃より当社ならびに漢方にご支援を賜り、誠にありがとうございます。それでは、説明を始めさせていただきます。

2020年度 第3四半期決算の概要

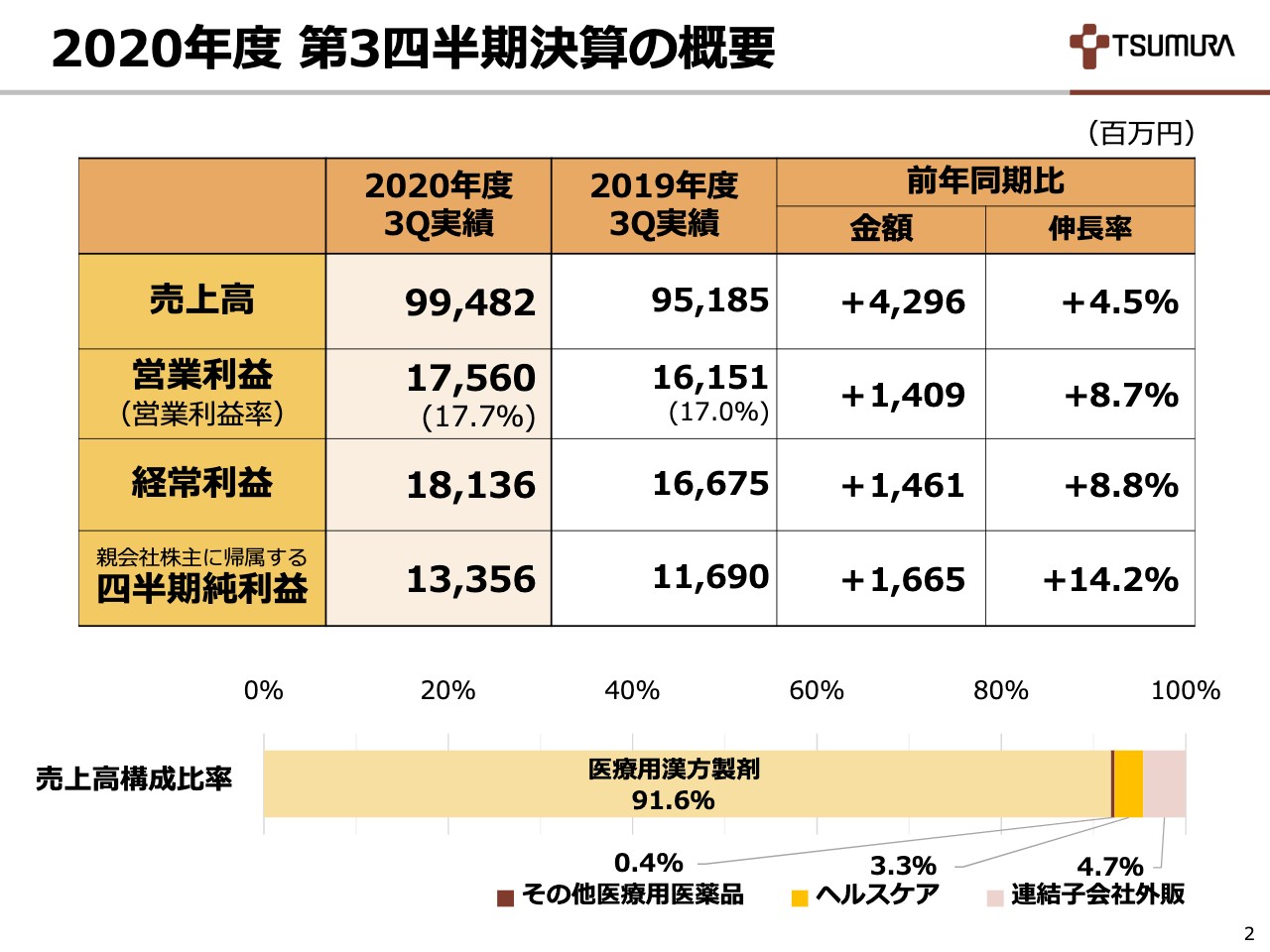

2ページ目は、2020年度第3四半期決算の概要です。2月5日の決算発表でお知らせしたとおり、業績予想の修正をいたしましたが、その内容については後ほどご説明させていただきます。

第3四半期決算はご覧のとおり、COVID-19の影響を受けつつも増収増益の決算となりました。売上高は994億円で、前年同期比4.5パーセント伸長しました。営業利益は175億円で、前年同期比8.7パーセント増。

経常利益は181億円で、前年同期比8.8パーセント増。四半期純利益は133億円で、前年同期比14.2パーセント伸長しました。営業利益率は、前年同期比で0.7ポイント増加しました。

売上高構成比率のグラフで、連結子会社の外販比率4.7パーセントのうち、中国連結子会社の外販比率は3.9パーセントでありました。

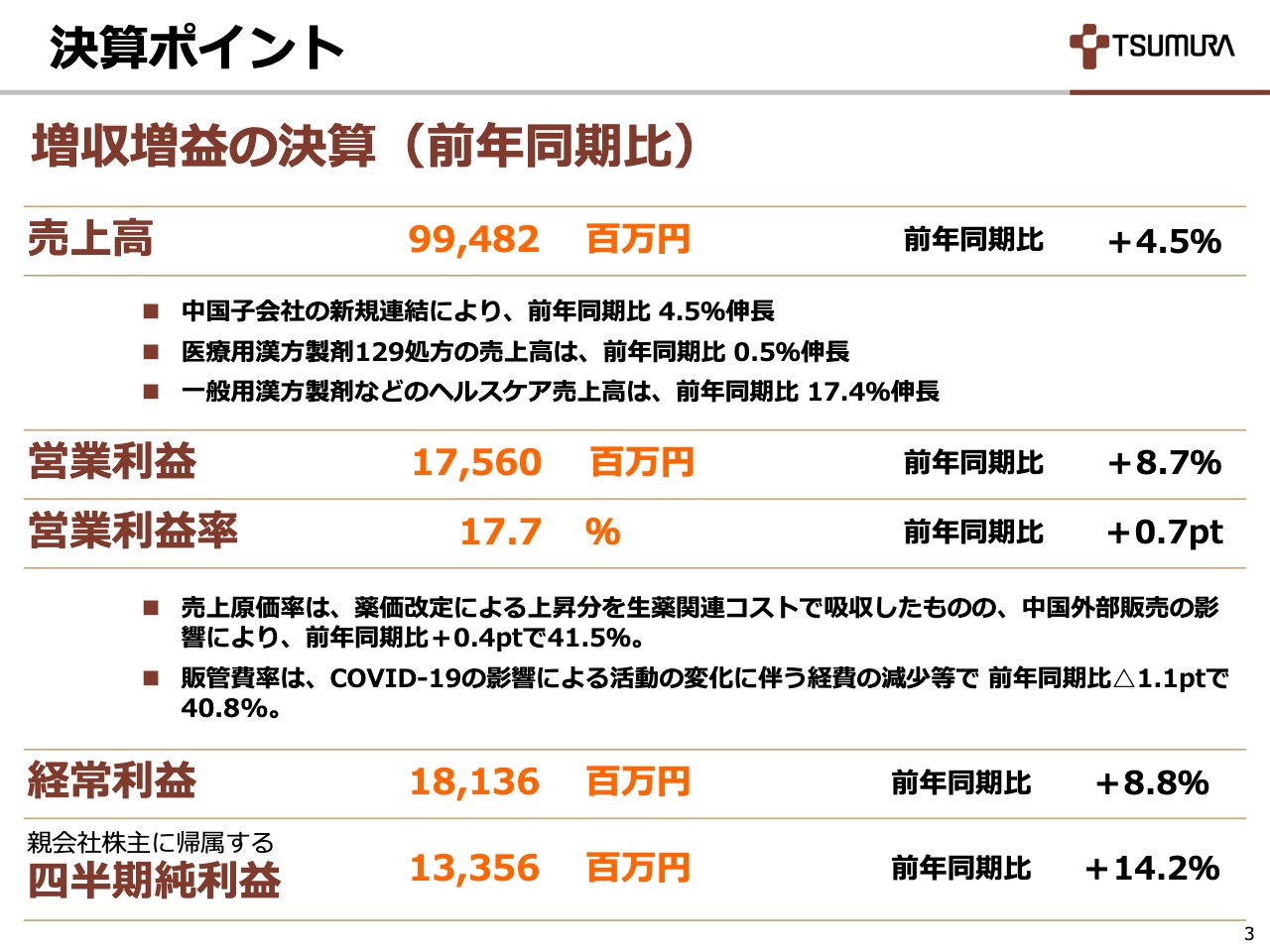

決算ポイント

3ページは、決算のポイントです。売上高は前年同期比42億円増の4.5パーセント伸長でしたが、2020年3月にグループ連結となった平安津村薬業(旧 盛実百草)の外販売上35億円が寄与しています。

医療用漢方製剤129処方の売上高は、2019年10月、2020年4月と2回の薬価改定の影響と、医療機関への受診抑制や活動制限の影響を受けながらも、前年同期比0.5パーセント伸長しました。

一般用漢方製剤などのヘルスケアの売上高は、店舗販売もネット販売も好調で、前年同期比17.4パーセント伸長しました。

売上原価率は、前年同期比0.4ポイント増の41.5パーセントとなりました。薬価改定の影響を生薬関連コストの低減で吸収したものの、中国外部販売の影響により原価率が上昇しました。

販管費率は、前年同期比1.1ポイント減の40.8パーセントとなりました。COVID-19下での経費削減に加え、新たな環境整備など資源配分を再配分しましたが、活動の変化に伴う経費の減少が大きく発生いたしました。

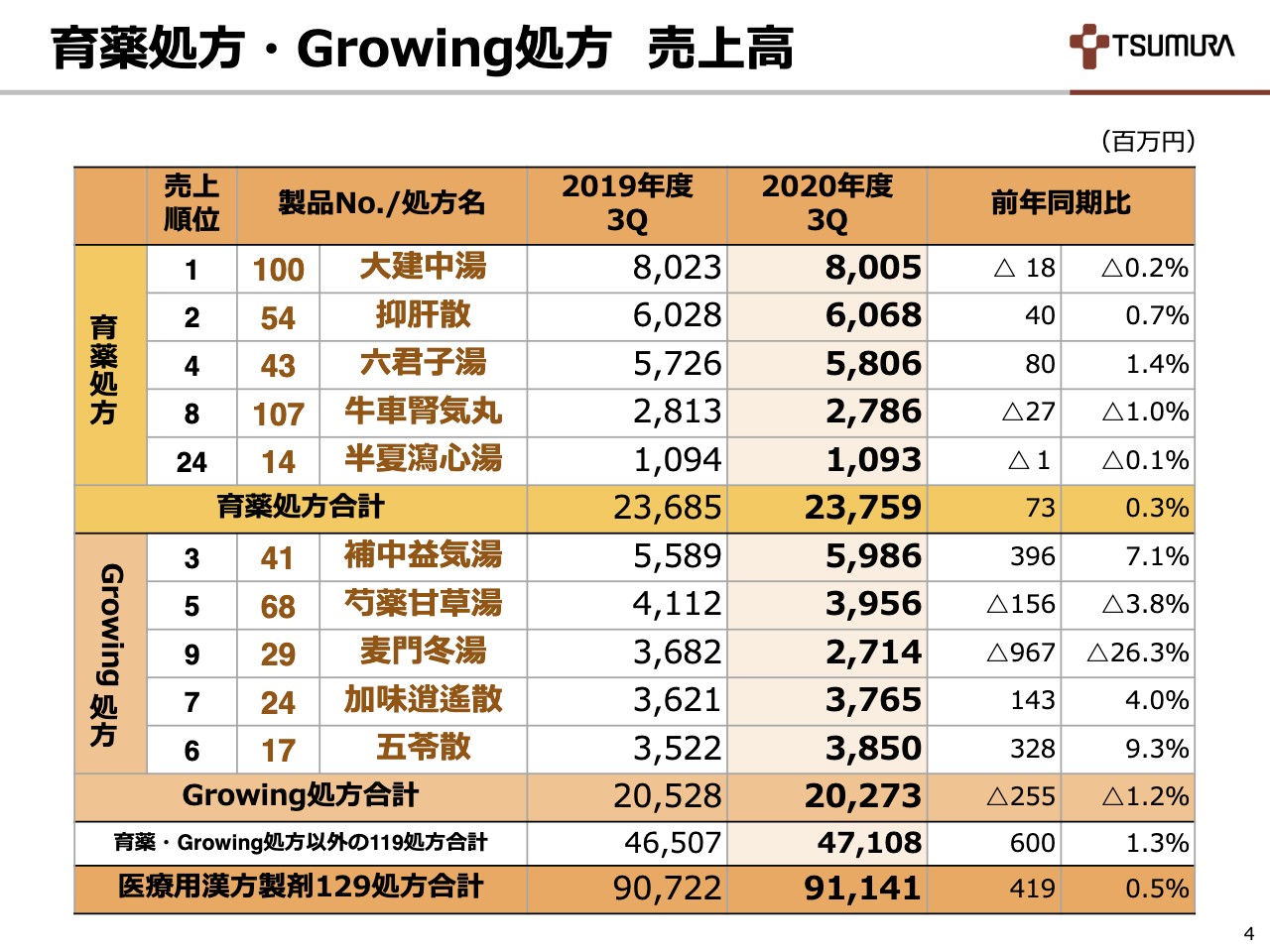

育薬処方・Growing処方 売上高

4ページは、育薬処方・Growing処方の売上高です。薬価改定の影響を受けながらも、医療用漢方製剤129処方合計の売上高は911億円で、前年同期比0.5パーセント伸長しました。

育薬処方の売上高は237億円で、前年同期比0.3パーセント伸長しました。Growing処方の売上高は202億円で、前年同期比1.2パーセント減少しました。風邪やインフルエンザの患者数の減少により、風邪関連処方の1つである「麦門冬湯」が前年同期比で大きく減少したことが要因です。

医療用漢方製剤129処方の数量ベースでは、前年同期比1.6パーセント伸長いたしました。

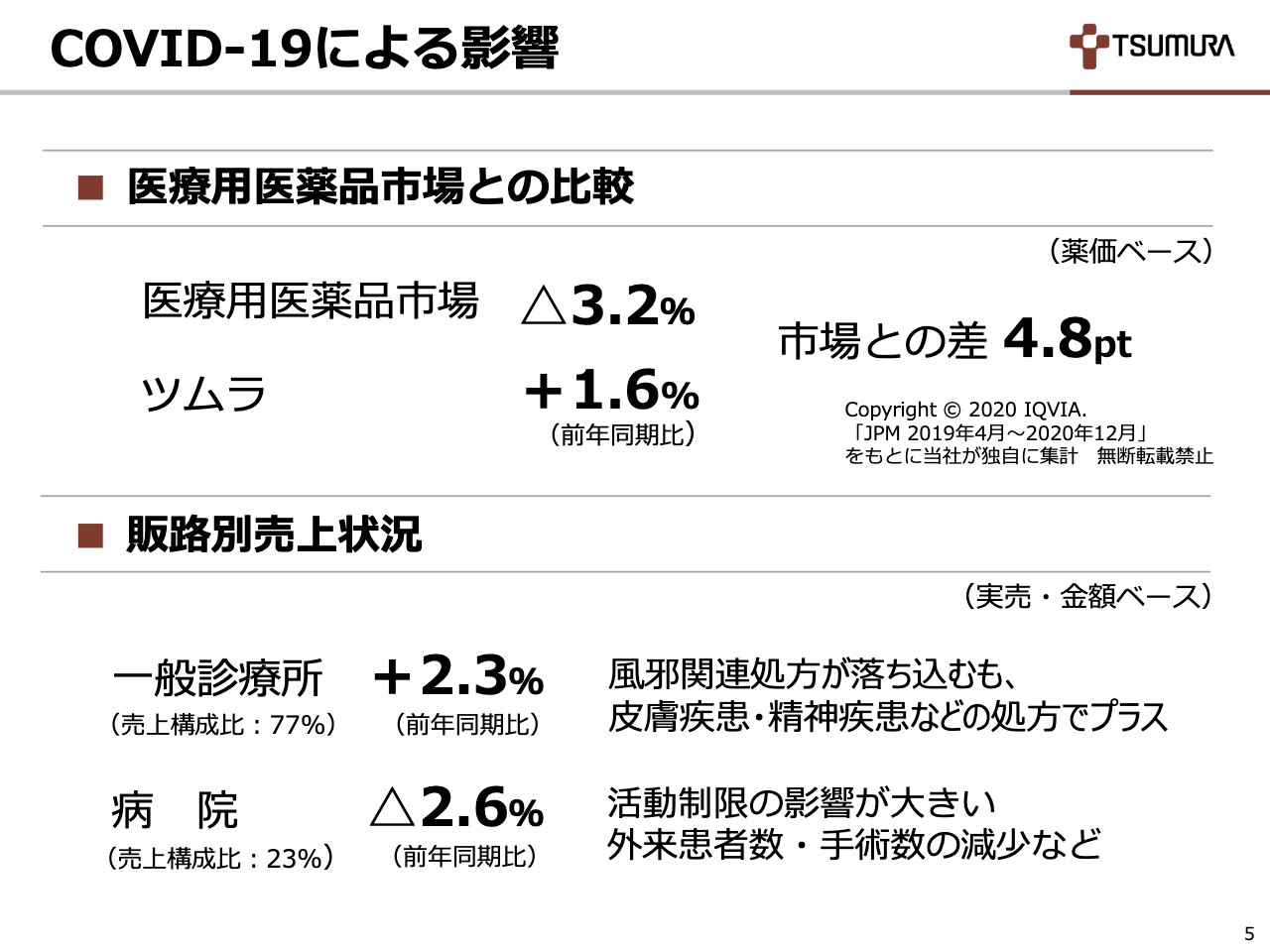

COVID-19による影響

5ページは、COVID-19による影響です。薬価、実売ベースでの前年同期比の伸長率は、医療用医薬品市場がマイナス3.2パーセントに対して当社がプラス1.6パーセントと、市場との差が4.8ポイントでありました。

販路別売上状況を見ますと、一般診療所がプラス2.3パーセントであり、風邪関連処方が落ち込むも、皮膚疾患・精神疾患などの処方でプラスとなりました。病院はマイナス2.6パーセントと、依然として活動制限を受けていることに加え、外来患者数・手術数の減少の影響が続いています。

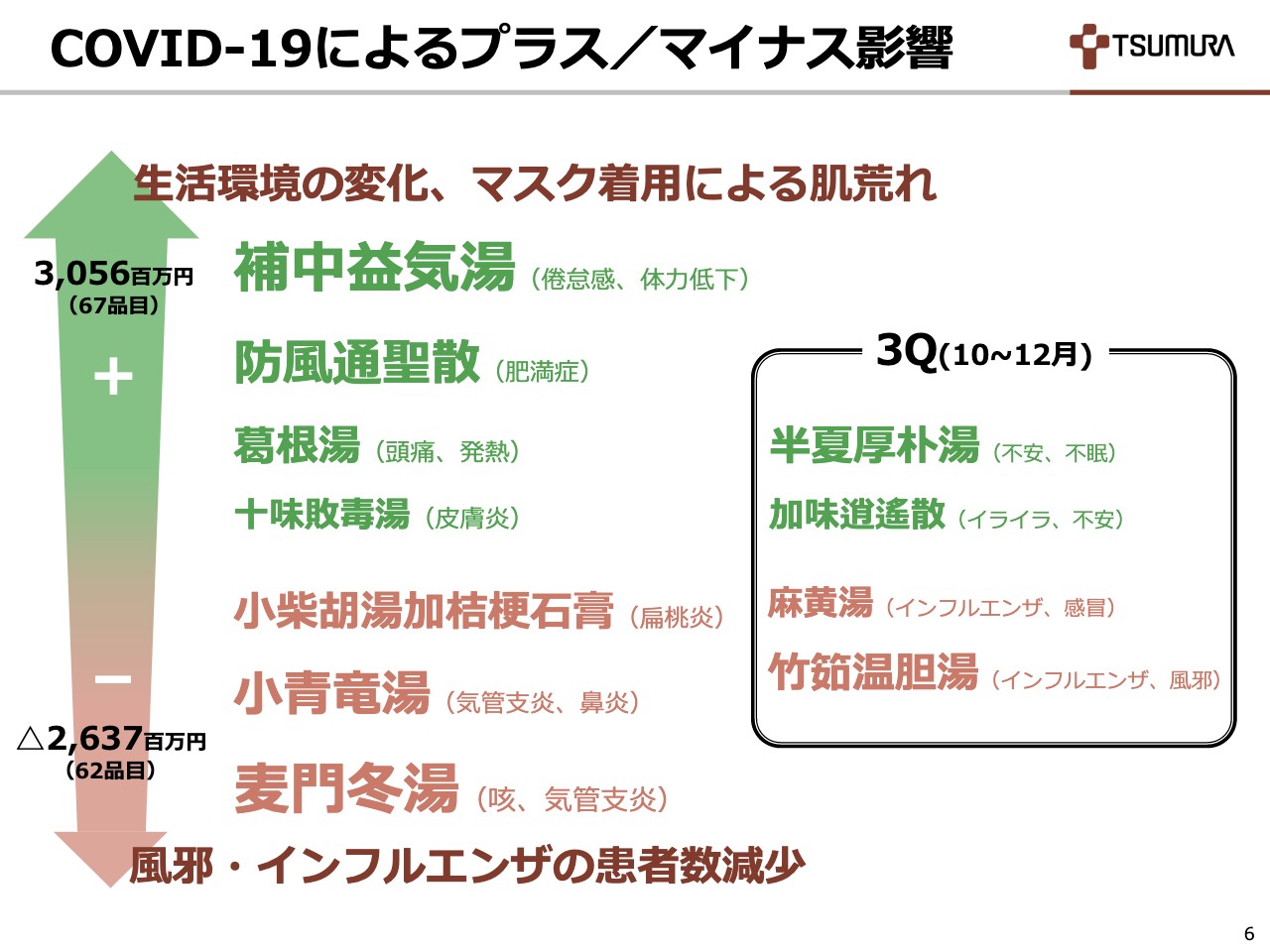

COVID-19によるプラス/マイナス影響

6ページは、COVID-19によるプラスとマイナスの影響です。漢方薬の症状緩和に対する期待は高まっている一方で、マイナスの影響もございます。

第3四半期における医療用漢方製剤129処方の出荷金額ベースでの伸長処方数は、ご覧のとおりとなりました。そのうちCOVID-19の影響が特に大きいと分析する処方を、前年同期比、増減額の順に並べています。

プラス影響として、生活環境の変化に伴う肥満症やマスク着用による肌荒れなどにより、ご覧のような処方が大きく伸長しました。マイナス影響として、風邪・インフルエンザの患者数の減少などにより、「麦門冬湯」をはじめとする風邪関連処方が大きく減少しました。

太枠部分でお示ししていますとおり、第3四半期3ヶ月間ではメンタル不調をはじめとした精神疾患に関する処方が伸長しており、一方で、インフルエンザなどの適応症のある処方が減少いたしました。

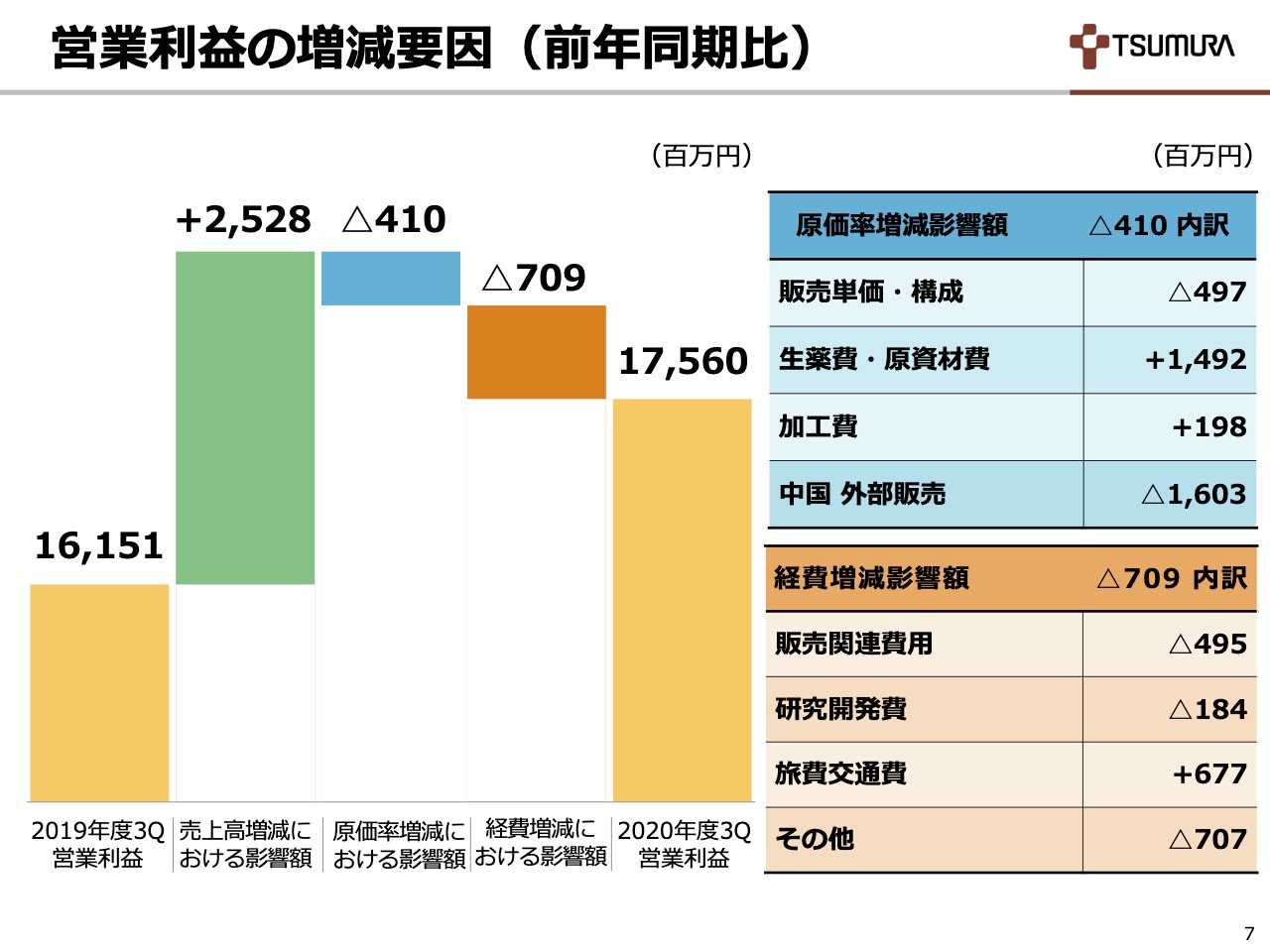

営業利益の増減要因(前年同期比)

7ページは、営業利益の増減要因です。営業利益は、前年同期比で14億円増の175億円となりました。要因として、売上高増加による影響がプラス25億円で、このうち中国外部販売分はプラス21億円でした。

原価率増減による影響額は、マイナス4億円となりました。薬価改定による販売単価・構成による影響の増加分を、生薬費・原資材費や加工費の低減で吸収したものの、今期より新規連結した中国子会社における外部販売が影響いたしました。

経費増減による影響額は、マイナス7億円となりました。活動制限による旅費交通費が約6億円減少したものの、中国事業を含む売上高の増加に伴う販売関連費用の増加と、COVID-19関連を含む研究開発費の増加が影響いたしました。

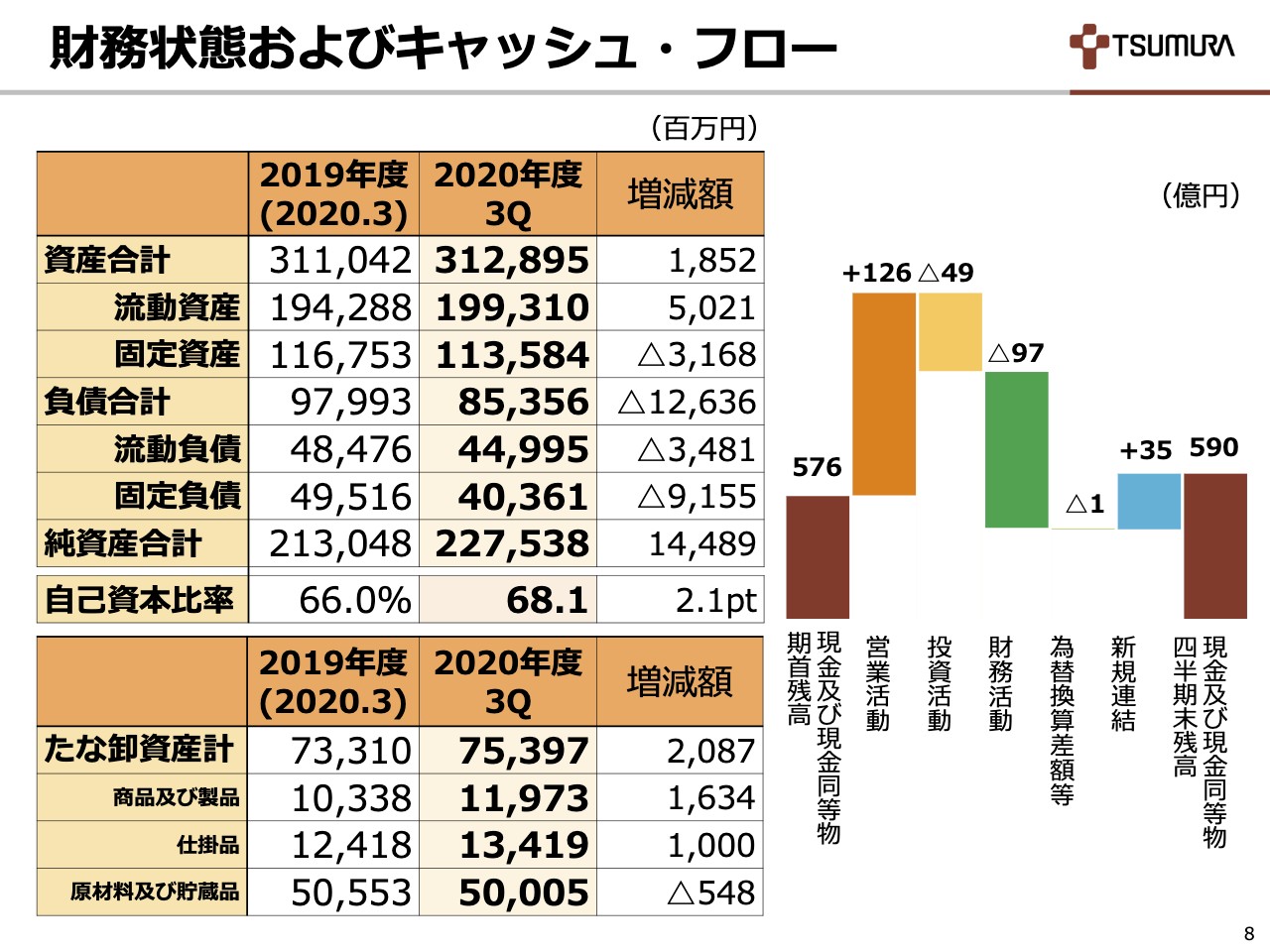

財務状態およびキャッシュ・フロー

8ページは、財務状態およびキャッシュ・フローです。財務状態およびキャッシュ・フローは、前期末(2020年3月末)との比較で、ご覧のとおりです。ポイントのみご説明いたします。

流動資産のうち棚卸資産は、20億円増加しました。内訳として、製品16億円増加、仕掛品10億円増加、原材料および貯蔵品は5億円減少しました。製品、仕掛品の増加は、中国外販向け製品在庫の増加、および2020年6月に稼働した茨城工場第3SD棟の影響です。

固定資産は、31億円減少しました。内訳として、当期より津村盛実製薬を新規連結したことなどに伴い、有形固定資産が63億円増加しました。

一方、同子会社出資金、貸付金の連結消去などに伴う投資・その他の資産が92億円減少。また、平安津村薬業(旧 盛実百草)の持分取得によるのれん償却などに伴う無形固定資産の減少が5億円となっています。

負債合計は、126億円の減少となりました。主な内訳は、中国連結子会社の短期借入金返済によるものです。自己資本比率は68.1パーセントです。キャッシュ・フローにつきましてはご覧のとおりです。

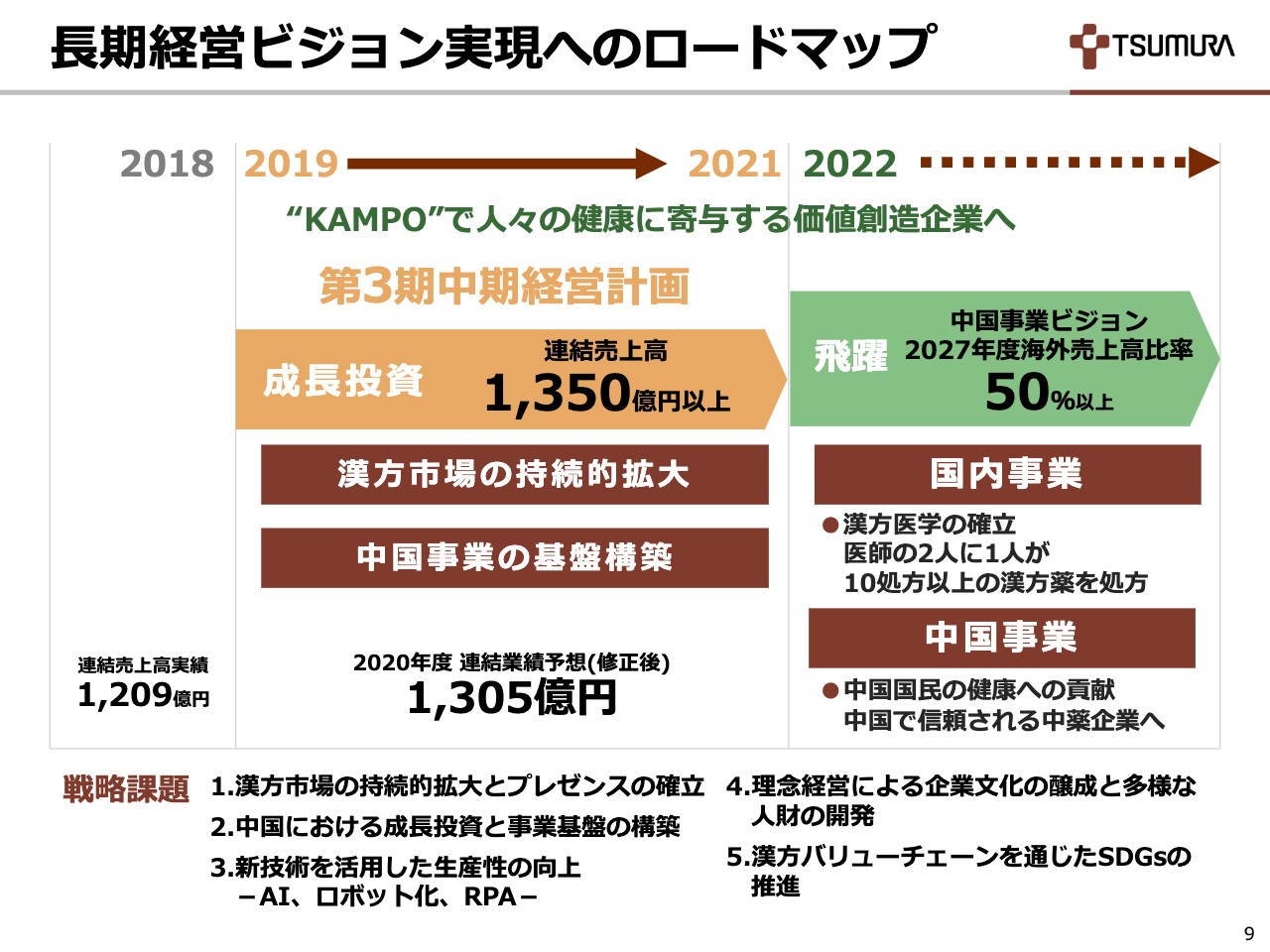

長期経営ビジョン実現へのロードマップ

9ページは、長期経営ビジョン実現へのロードマップです。第3期中期経営計画は成長投資のステージと位置づけ、国内漢方市場の持続的拡大と中国事業の基盤構築を行い、連結売上高は1,350億円以上を目指しています。

今年度の当初計画は1,320億円でしたが、この度の修正で1,305億円を予想しています。COVID-19の影響で一部活動の遅れはありますが、達成に向けて取り組んでまいります。

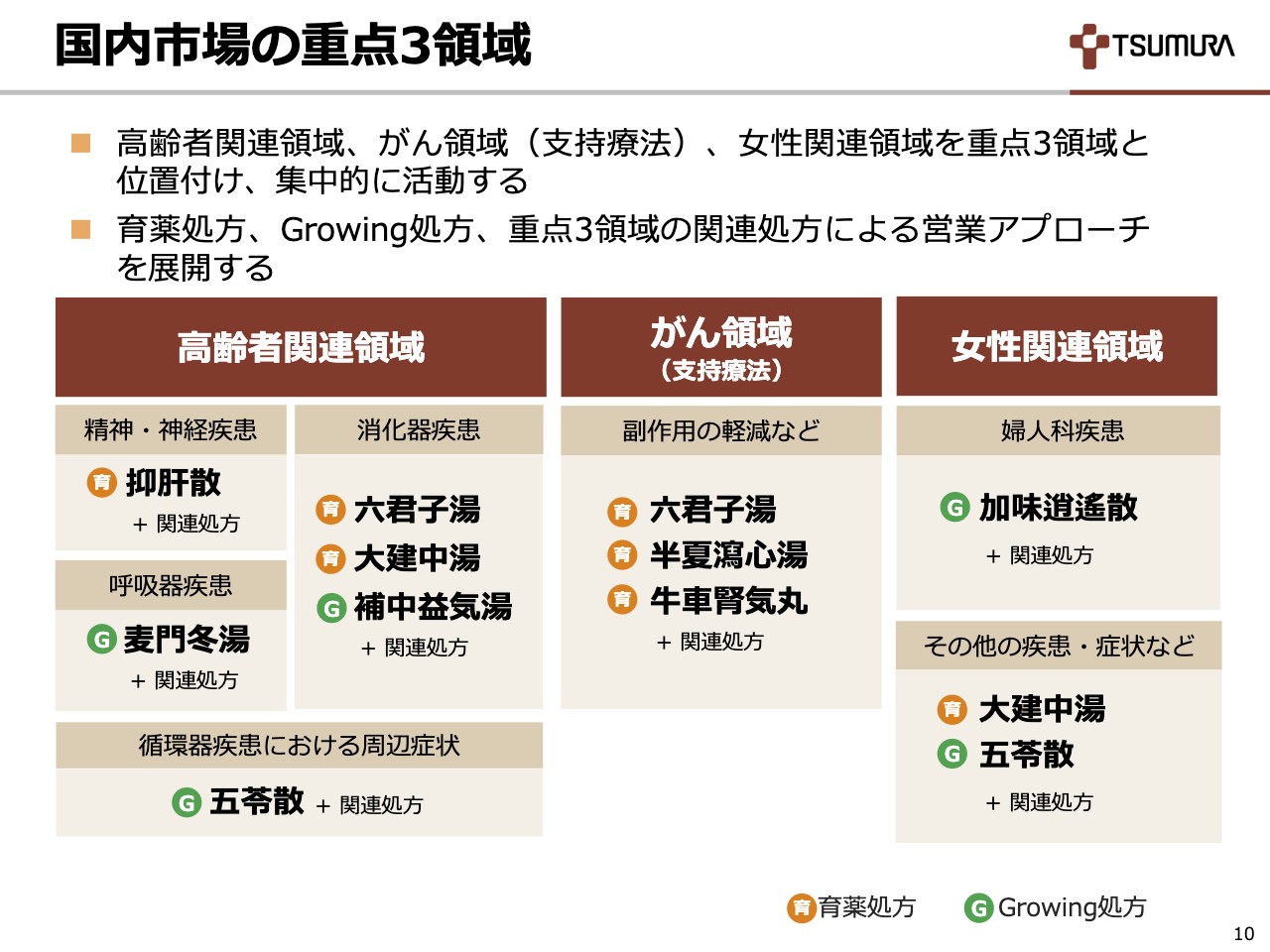

国内市場の重点3領域

10ページは、国内市場の重点3領域です。COVID-19の影響を受けながらも、国内市場の重点3領域についてはこれまでの各種施策を継続し、営業アプローチを展開しています。

高齢者関連領域では、認知症関連やフレイル関連を重点施策とし、「抑肝散」や「人参養栄湯」などの情報提供に注力しています。また、2020年度からは「循環器疾患における周辺症状」を加え、漢方市場の持続的拡大を図っています。

循環器疾患は、西洋薬での治療が対象となることが多い中、随伴する症状や西洋医学では病名のつかない症状に対して、漢方薬への期待が高まっています。

本年1月23日に主催した、循環器領域のWeb講演会である「CARDIOLOGY KAMPO DAY」においては、8,000名を超える医師の視聴がありました。循環器の医師の関心の高さを実感しています。

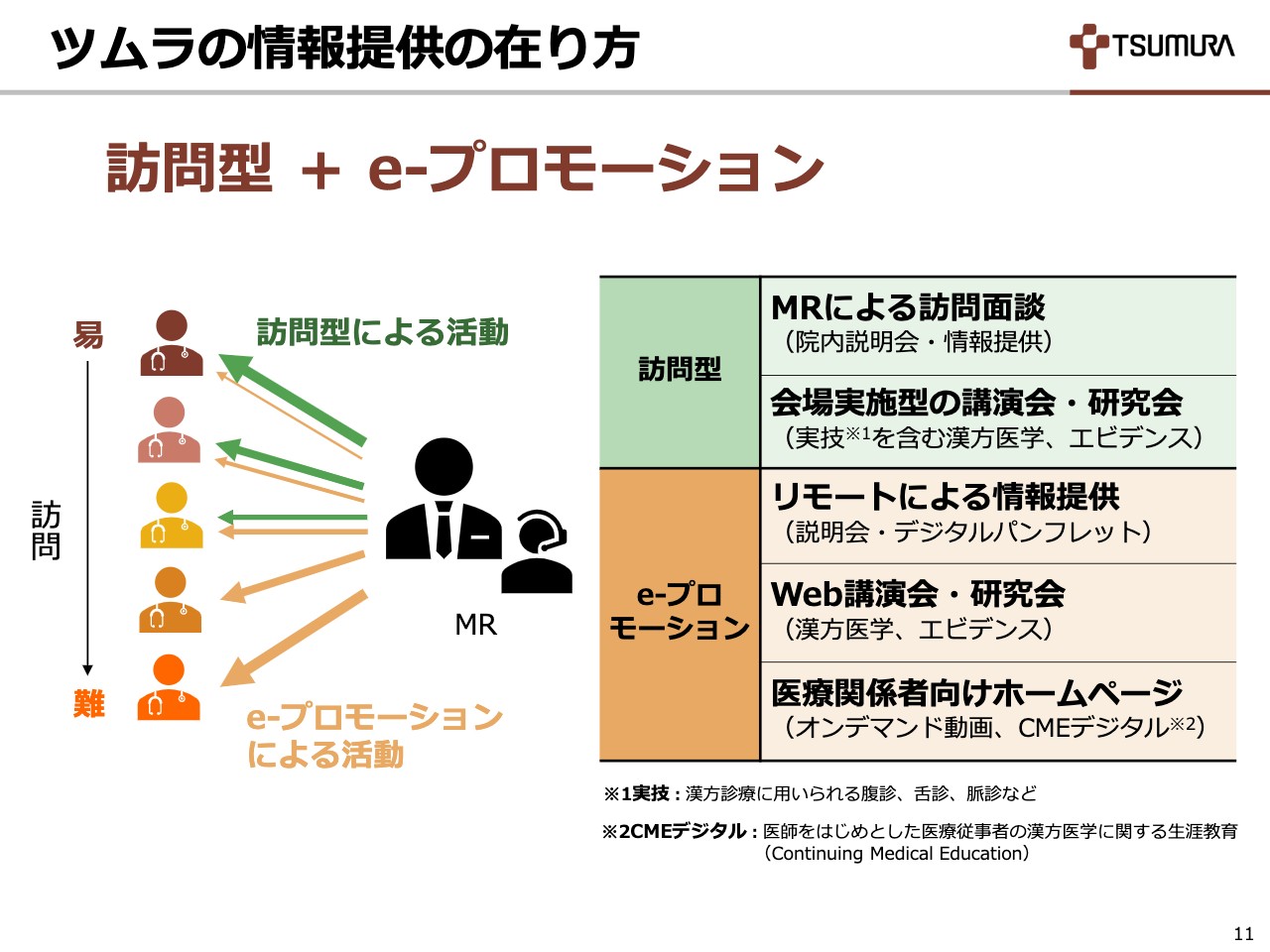

ツムラの情報提供の在り方

11ページは、情報提供の在り方です。COVID-19の影響を受け、当社でも将来を見据えた情報提供活動に対する変革が必要であると考えています。訪問型情報提供活動に加え、e-プロモーションによる情報提供活動の充実を図っています。e-プロモーションについては、次のページにて詳しくお示しいたします。

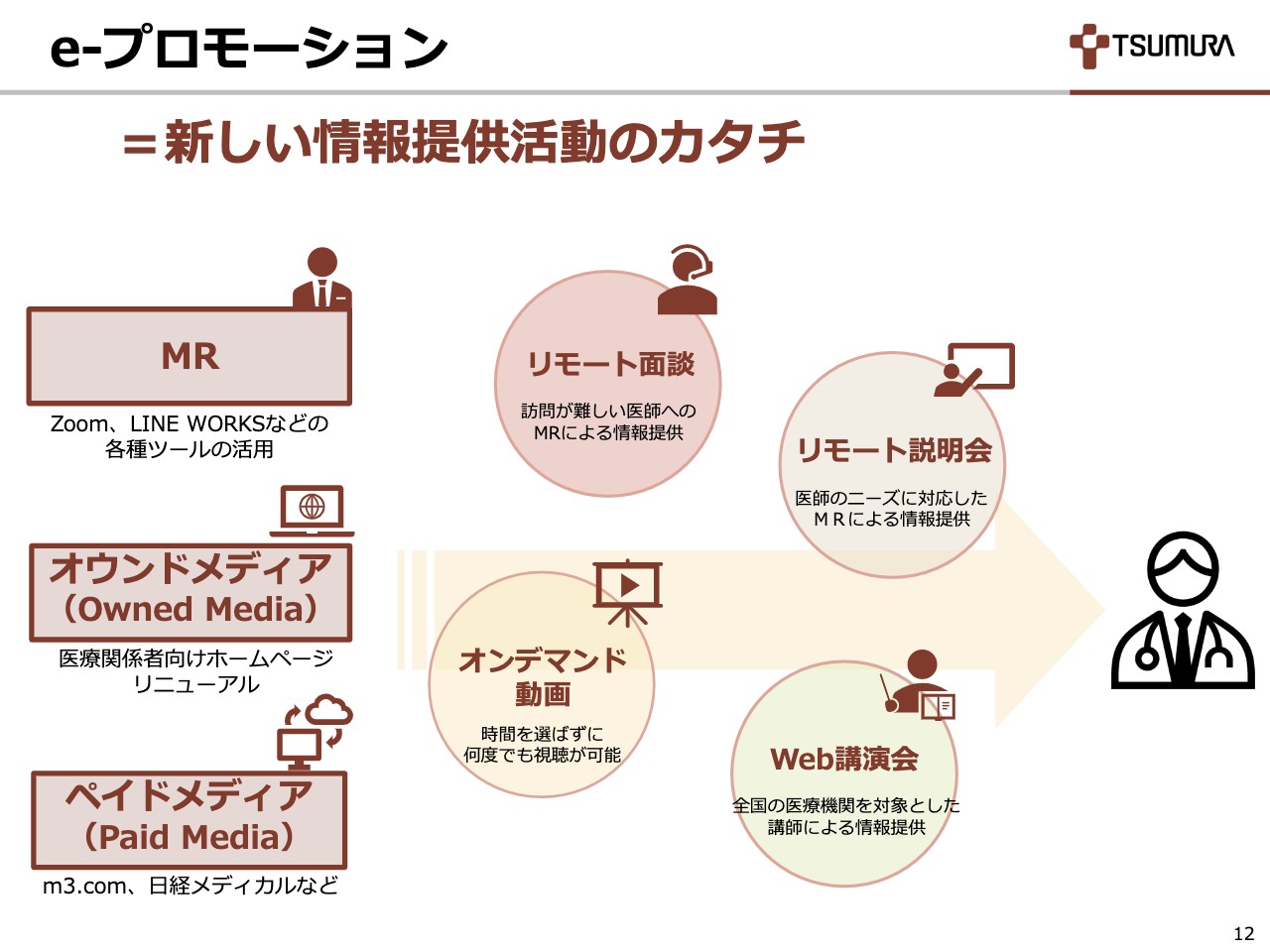

e-プロモーション

12ページは、e-プロモーションです。MR、オウンドメディア、ペイドメディアにより、ご覧のようなe-プロモーションを展開しています。

e-プロモーションの効果として例を挙げますと、漢方薬は1つの製品紹介にとどまらず、さまざまな症状に対してアプローチできることから、診療科を問わず同時に説明会を行うことが可能です。

その点を活かし、北海道から沖縄まで全国の医療機関を対象にリアルタイムで説明会を開催し、情報提供の機会を広げています。

現在、オウンドメディアにおいて、医療関係者向けホームページのリニューアルを進めています。医師が生涯にわたって漢方医薬を学べる環境を整え、動画による漢方が学習できる環境、ライブでWeb講演会が視聴できる環境を整えてまいります。

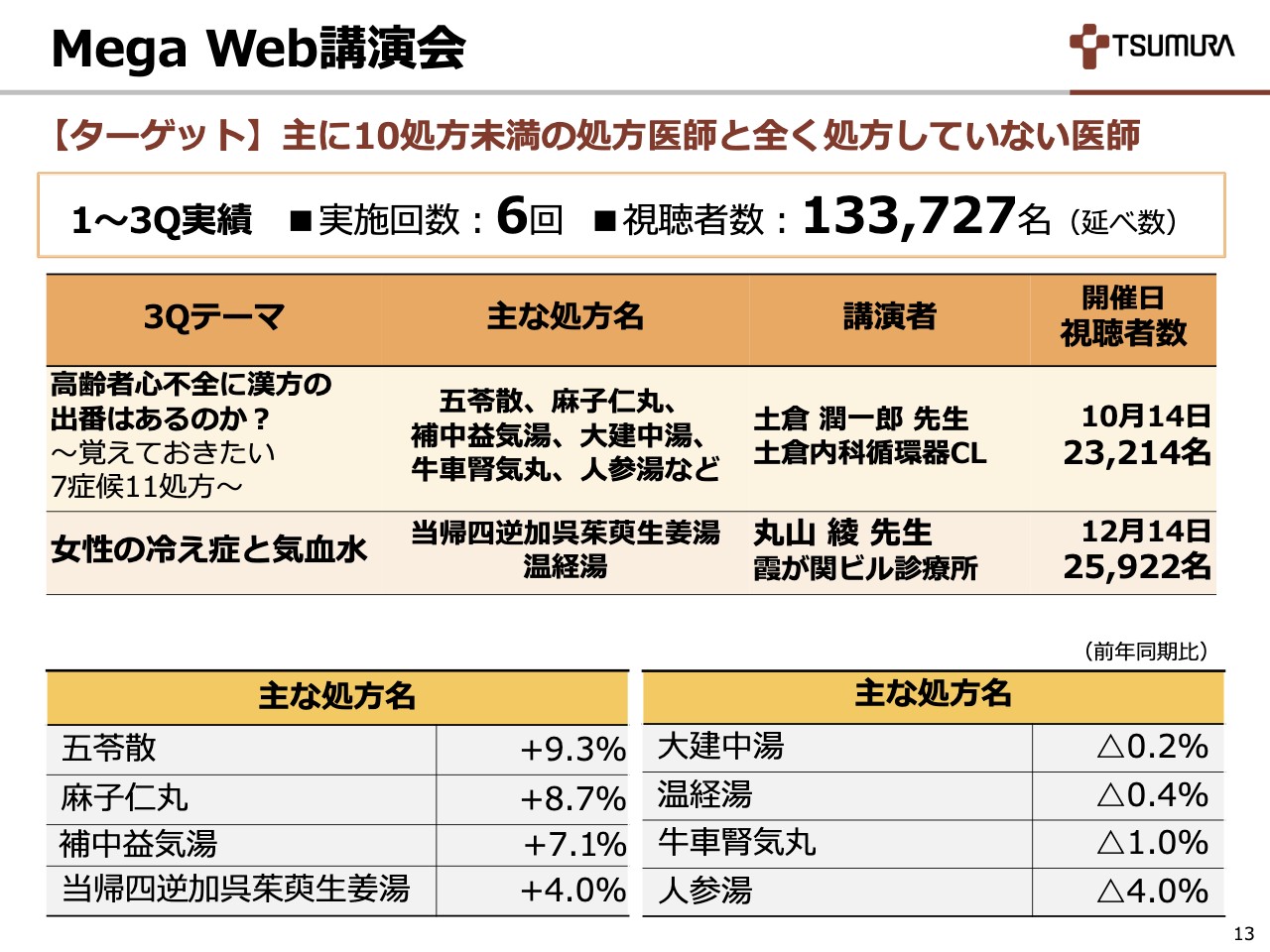

Mega Web講演会

13ページは、Mega Web講演会です。Mega Web講演会は、漢方を処方している数が10処方未満の医師、あるいは漢方を処方していない医師を主なターゲットとして実施しています。

2020年度はこれまでに6回実施し、延べ13万3,000人を超える医師に視聴いただきました。毎回2万人前後の視聴があり、12月に開催した講演会では過去最高の2万5,000人の視聴者数となりました。

下の表は、第3四半期の講演会で取り上げられた主な処方の前年同期比増減率をお示ししています。Mega Web講演会はこれまで一定の効果を認めていましたが、今後は中規模な形式にシフトし、さまざまな領域で、かつ回数を増やして実施することにより、視聴機会をさらに創出していきます。

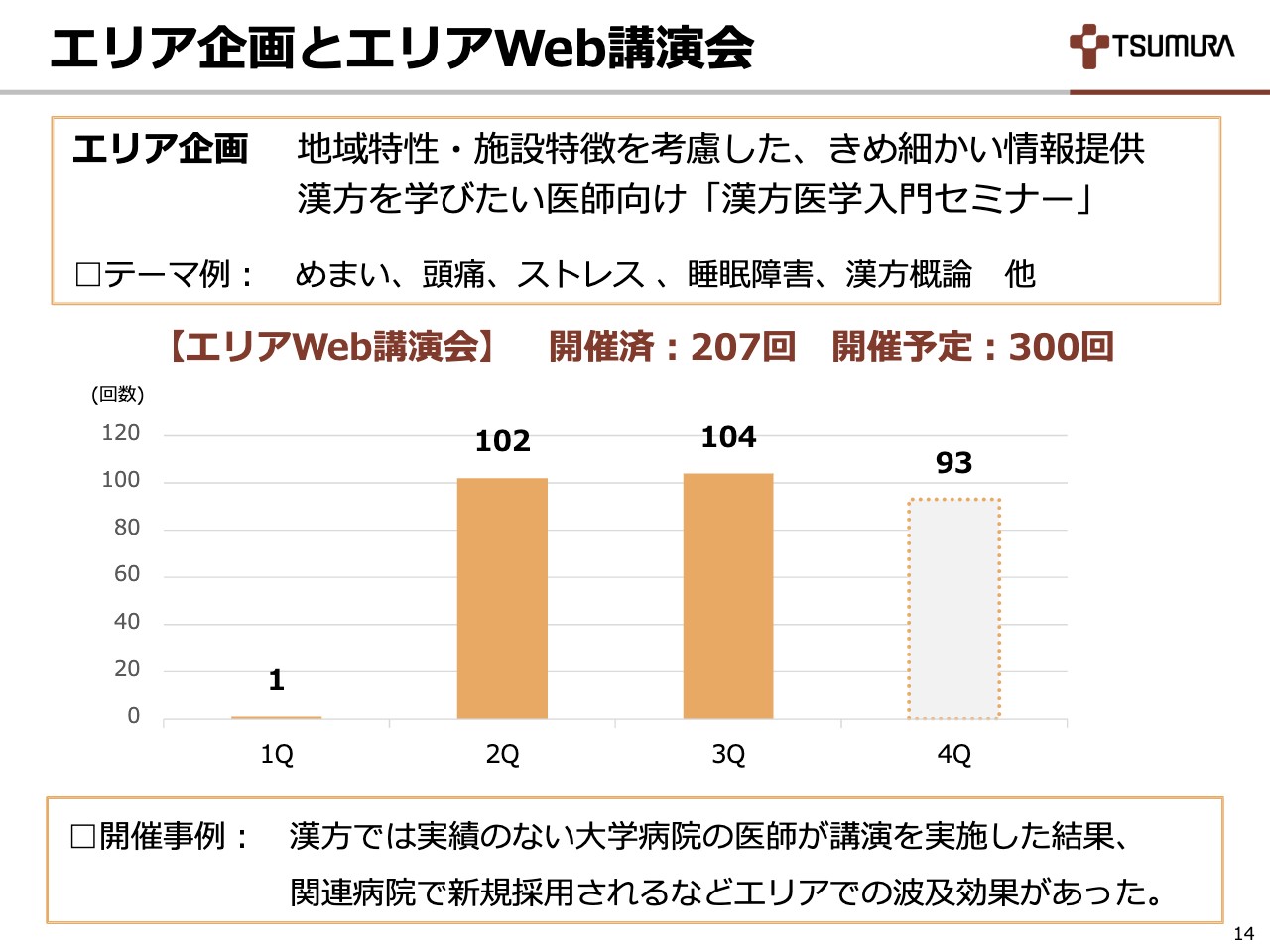

エリア企画とエリアWeb講演会

14ページは、エリア企画とエリアWeb講演会です。エリア企画として、地域特性・施設特徴を考慮したきめ細かい情報提供を継続して行っています。重点3領域である「高齢者関連領域」「がん領域(支持療法)」「女性関連領域」に加え、多くの領域で漢方のニーズは存在するため、エリア企画で対応しています。

エリア企画の1つにエリアWeb講演会がありますが、ご覧のとおり、第3四半期まで全国で207回開催され、今期は300回の開催を予定しています。

開催例として、これまで漢方の講演をされたことのない大学病院の医師が初めて講演された結果、関連病院において漢方薬が新規採用されるなど、エリアでの波及効果がありました。

このように、エリアWeb講演会を通じて常に新しい講師が各地で輩出されることで、漢方が普及していく基盤が広がり、漢方市場の持続的拡大につながります。

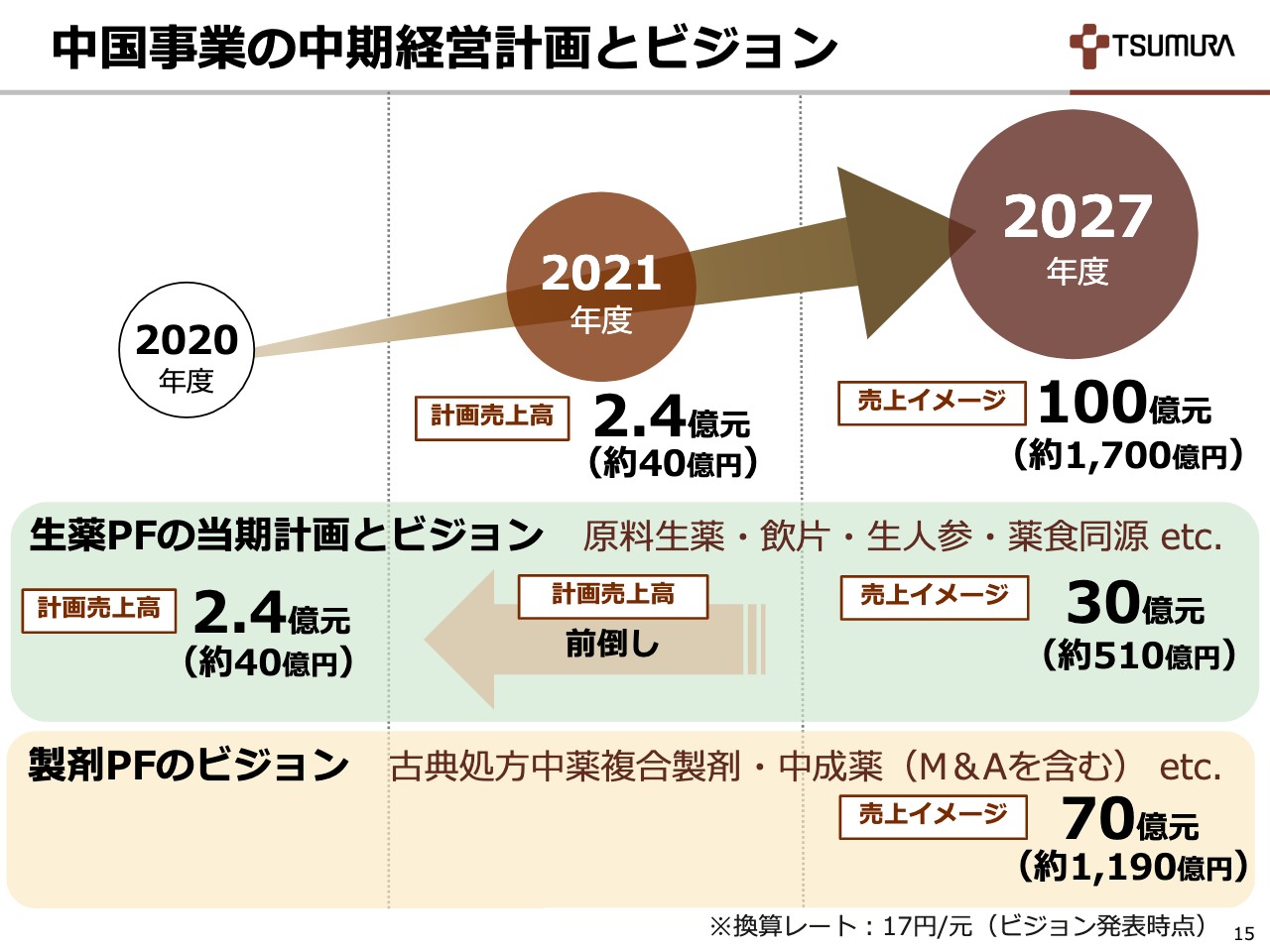

中国事業の中期経営計画とビジョン

15ページは、中国事業の中期経営計画とビジョンです。売上イメージは、2027年度に100億元(約1,700億円)としており、内訳は、生薬プラットフォームで30億元(約510億円)、製剤プラットフォームで70億元(約1,190億円)としています。

これまでは「製造プラットフォーム」としていましたが、製造と販売は一体して商品価値を生み出すため、「製剤プラットフォーム」と変更いたしました。

生薬プラットフォームにおいては、原料生薬の栽培、調達、選別加工、保管に加え、生薬原料や飲片(刻み生薬)、薬食同源製品などの販売機能を担っていきます。

製剤プラットフォームでは、ツムラ向けエキス末製造機能に加え、今後、中国事業向けの古典処方中薬複合製剤の製造機能も担っていきます。

なお、2021年度の売上計画2.4億元(約40億円)を、2020年度に前倒しいたしました。この計画に対し、第3四半期の平安津村薬業(旧 盛実百草)の売上高は35億円と、順調に推移しています。

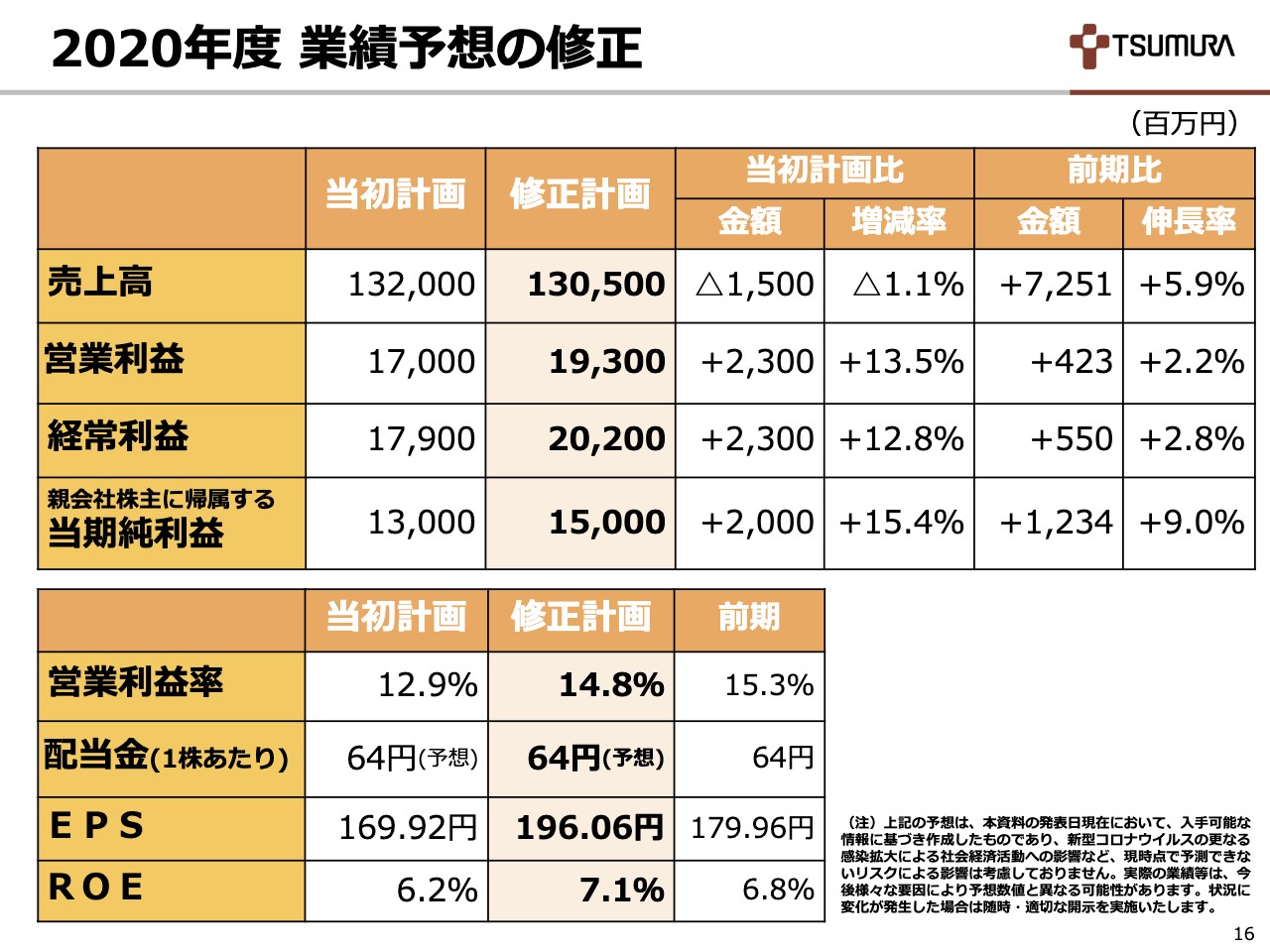

2020年度 業績予想の修正

16ページは、2020年度業績予想の修正です。売上高につきましては中国事業は好調を維持しているものの、国内医療用医薬品事業においてCOVID-19の影響を受け、当初計画を下回る見通しです。よって、当初計画より15億円マイナスの1,305億円に下方修正させていただきます。

販管費はCOVID-19の影響を主因とした活動の変化により、新たな環境整備に資源を再配分しましたが、総額が期首の想定を下回る見通しです。

よって、営業利益は当初計画より23億円プラスの193億円、経常利益は23億円プラスの202億円、親会社株主に帰属する当期純利益は20億円プラスの150億円に上方修正させていただきます。これにより、営業利益率は当初計画よりプラス1.9ポイントの14.8パーセントとしています。

配当金につきましては、当初計画から変更はありません。EPSは196.06円、ROEは7.1パーセントを予想しています。

実際の業績等は、今後さまざまな要因により予想数値と異なる可能性があります。状況に変化が発生した場合は、随時適切な開示を実施いたします。

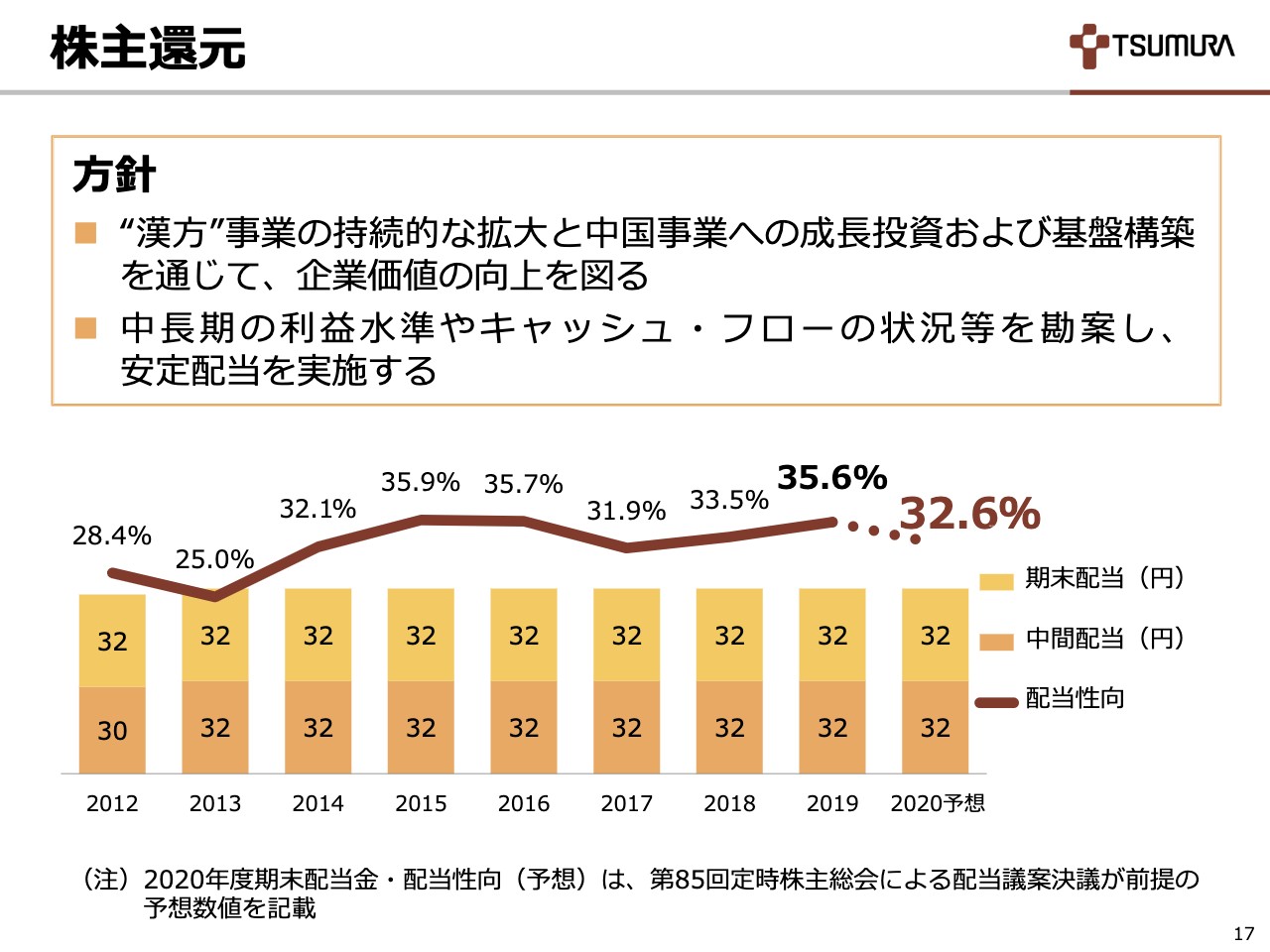

株主還元

17ページは、株主還元です。引き続き、漢方事業の持続的な拡大と中国事業への成長投資および基盤構築を通じて、企業価値の向上を図ることを基本方針とさせていただき、中長期の利益水準やキャッシュ・フローの状況等を勘案し、安定配当を実施してまいります。

配当は年間64円。配当性向は、先ほどの業績予想ベースで32.6パーセントを予想しています。ご清聴、誠にありがとうございました。