ブラジル株急騰、ほぼ全面高だった1週間

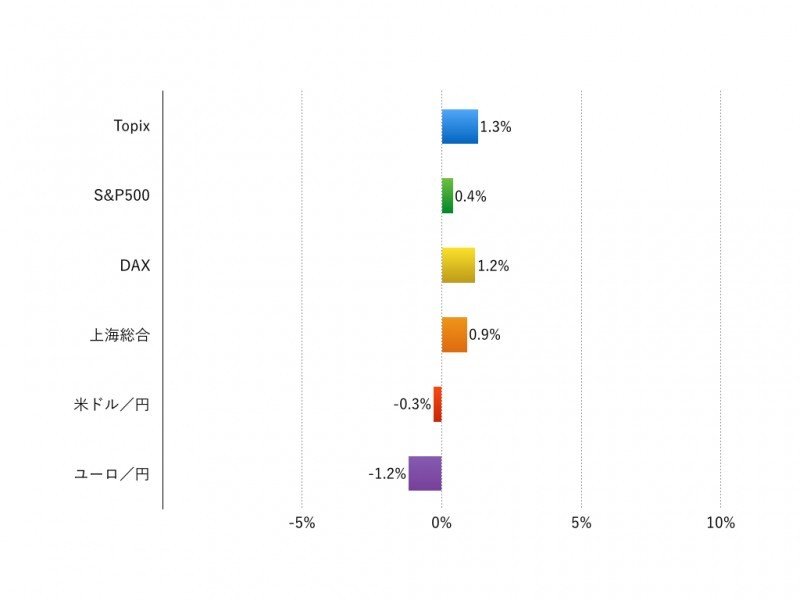

先週(10月17日‐10月21日)の世界の株式市場はほぼ全面高でした。週間騰落率はTOPIXが+1.3%、米S&P500が+0.4%、独DAXが+1.2%、上海総合が+0.9%でした。

投資環境を振り返ると、マクロ経済面では米国は住宅・自動車などの耐久消費財市場に変調の兆しが出ていますが総じて良くも悪くもない適温状態、中国は政策的下支えが効いて小康状態が示されました。金融面では欧州中央銀行が金融政策を据え置き、またテーパリング開始観測を打ち消したことで長期債利回りが前々週の水準まで低下しています。ここにブラジル、インドネシアの利下げが株式市場の追い風になりました。

世界の株式市場では新興国株が堅調でした。米大統領選のTV討論が終わり方向性が見え始めたことから、中南米のブラジル、メキシコ株が上昇しました。フィリピン、台湾、タイなどのアジア市場も堅調で、さらに銀行株が上昇し欧州株が上がりました。

全体として動きが鈍いのは米株です。ナスダック指数も+0.8%の上昇にとどまっています。決算発表に対する株価の反応はまちまちで、アメリカンエクスプレス、ユナイテッドヘルス、マイクロソフトが上昇する一方、インテル、IBMなどの下げが目立ちます。また通信株が軒並み売られています。

日本の市場で興味深いのは不動産・銀行セクターの上昇でしょうか。循環物色が始まっているように見えます。

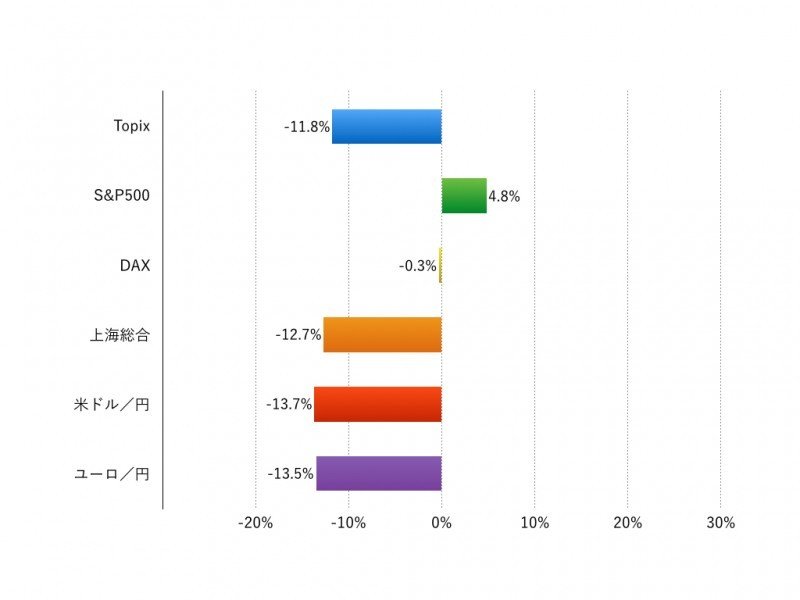

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:決算本格化、クリスマスラリーの助走がはじまるか?

今週(10月24日‐10月28日)は米国の決算が佳境に入り日本の決算も本格化します。さらに政策変更の期待は低いとはいえ、翌週に日米の金融政策決定の会合が控えています。このため決算に一喜一憂する展開が続きそうです。

とくに米国ではアップル、エクソン・モービル、P&Gなどのニューヨークダウの主力銘柄や、アマゾン、アルファベットなどの決算が軒並み続き、目が離せません。

とはいえ、先ほど触れたように世界的に見るとマクロ環境と金利が落ち着きはじめリスクオンが進む投資環境になってきたように思えます。またAT&Tのタイムワーナー買収などM&Aを切り口にした相場への期待も高まりそうです。来年への期待が高まるかどうか、このところ足取りの鈍い米株の上昇力が試されることになりそうです。

椎名 則夫