2020年11月26日に行われた、株式会社群馬銀行2020年9月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社群馬銀行 代表取締役頭取 深井彰彦 氏

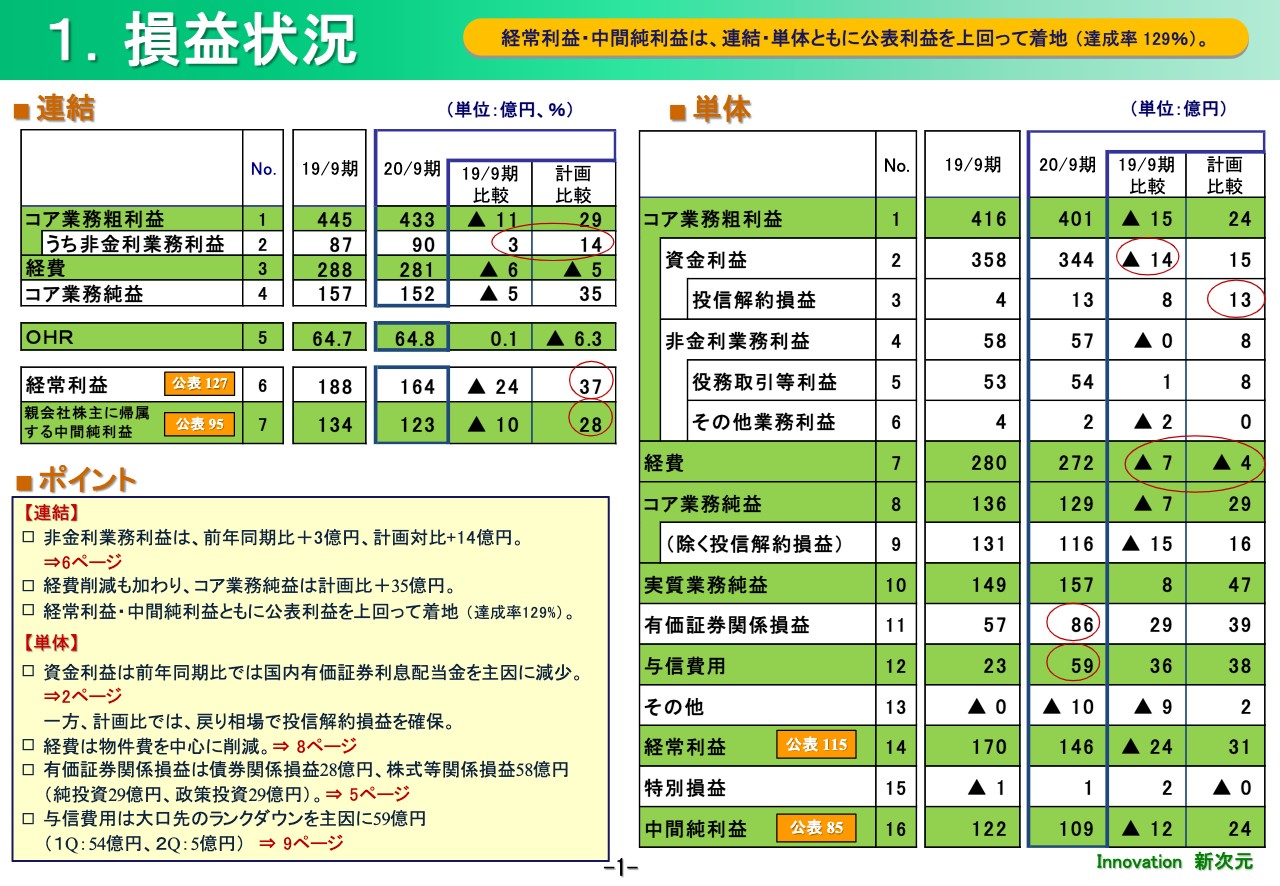

1.損益状況

深井彰彦氏:本日は、お忙しいところ当行の決算説明をご覧いただき、ありがとうございます。新型コロナ感染症拡大の影響を踏まえ、みなさまに直接お目にかかれず残念に思いますが、どうぞよろしくお願いいたします。

それでは最初に2020年9月期の決算概要についてご説明します。まず1ページの損益状況をご覧ください。連結ですが、中期経営計画で力を入れている非金利業務利益も健闘し、経常利益、中間純利益ともに期初の計画を上回る水準で着地しました。

また、単体ですが、資金利益は国内有価証券利息配当金の減少を主因に前年同期比ではマイナスですが、戻り相場で投信解約益を確保したことなどから、計画対比ではプラスとなりました。

経費は物件費を中心に削減、有価証券は債券と株式関係損益を積み上げました。また、与信費用は第1四半期に増加しましたが、第2四半期は5億円に留まりました。全体としては、コロナ禍で営業上の制約はありましたが、おおむね順調な決算であると認識しています。

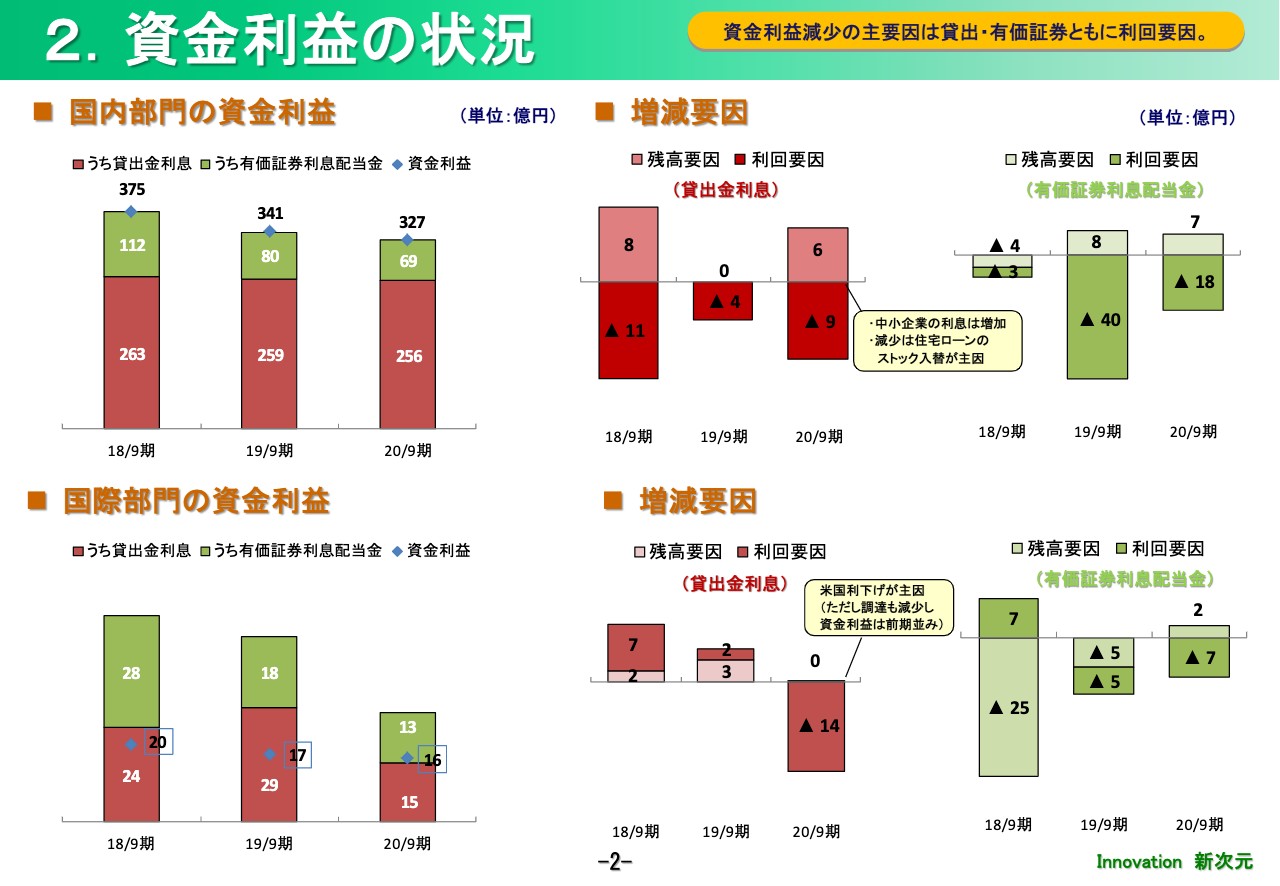

2.資金利益の状況

次に、単体の資金利益について2ページをご覧ください。スライド上段は国内部門の推移です。ページの中央の赤いグラフは貸出金利息の増減要因ですが、国内貸出金利息は中小企業貸出の利息は増加に転じたものの、住宅ローンのストック入替を主因に減少しました。

スライド右側の緑のグラフは有価証券利息配当金です。高利回りの国債償還および株式配当金の減配を主因に減少しました。下段は国際部門です。貸出金利息の減少が目立ちますが、調達も減少しており、国際部門の資金利益としてはほぼ前年並みを確保しています。

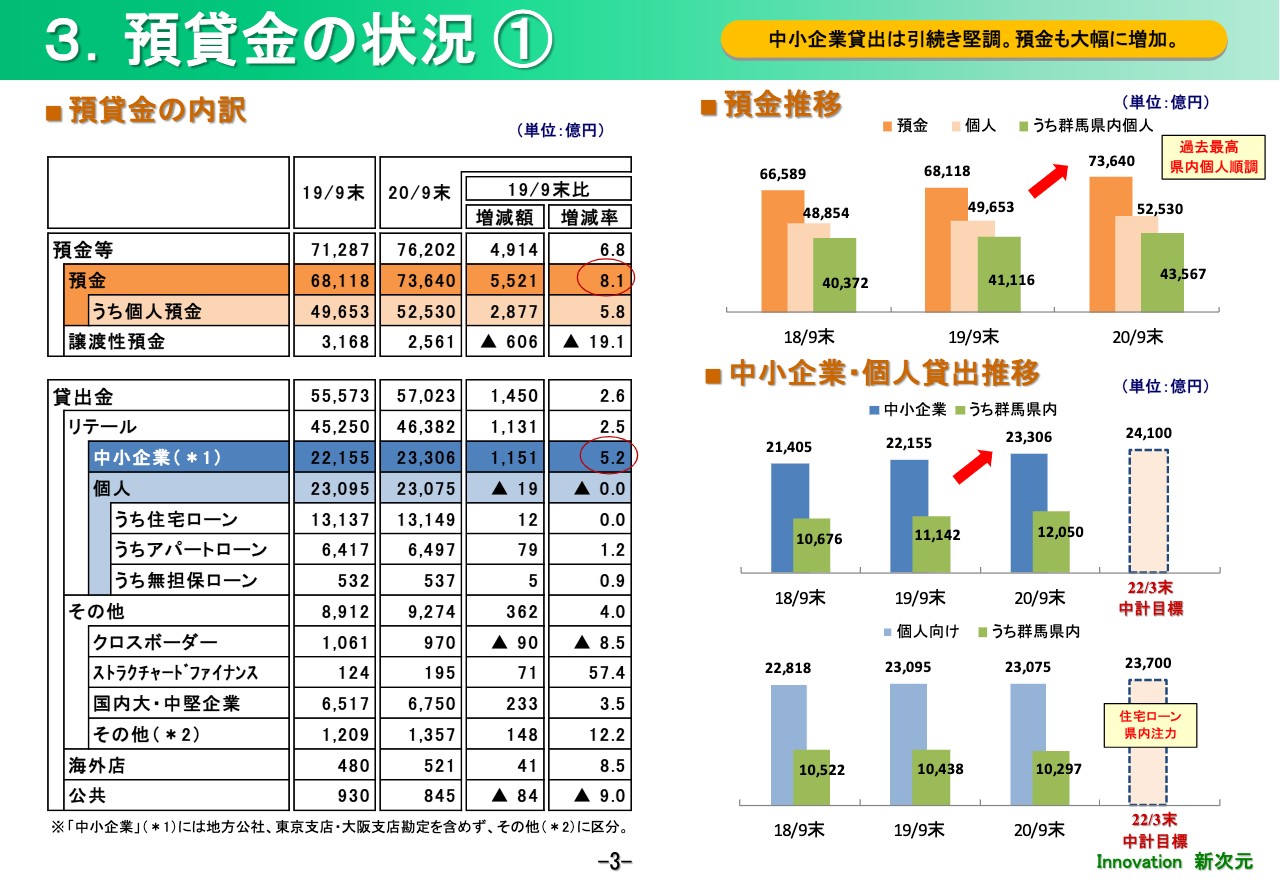

3.預貸金の状況①

3ページは預貸金残高の状況です。預金は特別定額給付金を主因に個人預金が増加し、前年同期比でも8.1パーセント増加の7兆3,640億円と、過去最高水準となりました。貸出金も新型コロナウイルス関連融資の影響で、中小企業が前年同期比では5.2パーセントの増加となりました。

一方、個人は横ばいです。後ほどご説明いたしますが、現在、群馬県内の住宅ローンの評価に取り組んでおります。

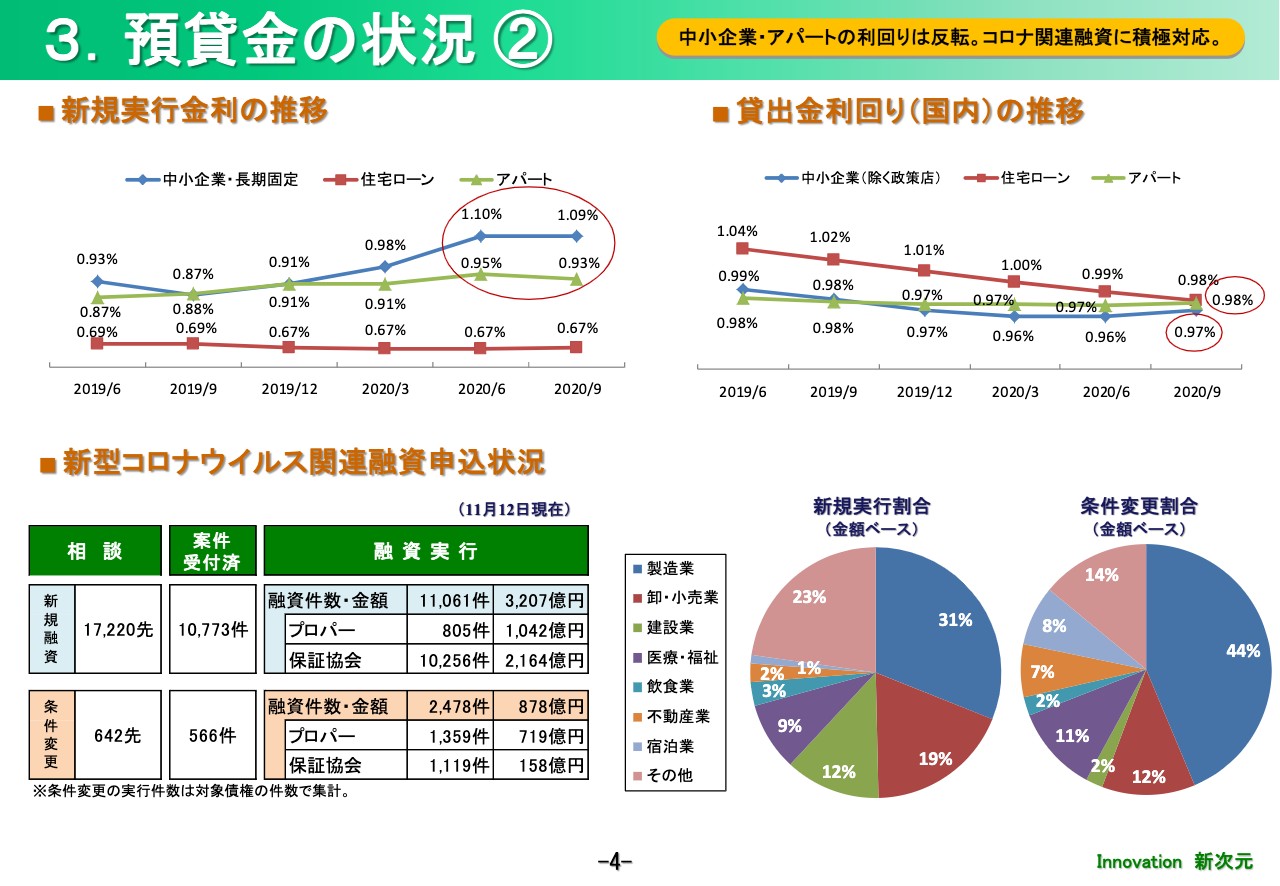

3.預貸金の状況②

次の4ページは貸出金利回りと新型コロナウイルス関連融資の状況です。下段に新型コロナウイルス関連融資の取り組み状況を記載しました。実行金額は3,000億円を超えました。実行は6月から7月がピークで、現在は徐々に落ち着いてきている状況です。

隣の円グラフは新規実行と条件変更の業種別の割合です。群馬県は自動車関連などの製造業が多いため、実行、条件変更ともに製造業の割合が高くなっております。それ以外には卸・小売業や、建設業、医療・福祉業などが目立ちます。

宿泊業は条件変更で8パーセントとなっておりますが、足元ではGo To トラベルキャンペーンの効果もあり、予約状況は回復しています。上のグラフは貸出金利です。左側の新規実行金利推移を見ますと、足元、青色の中小企業と緑色のアパートローンは上昇基調です。

中小企業はコロナ対応資金の影響、アパートは新規融資だけでなく、金利公開時にも利率引き上げを図っており、結果として、右側のグラフのとおり中小企業とアパートローンの利回りは反転しました。

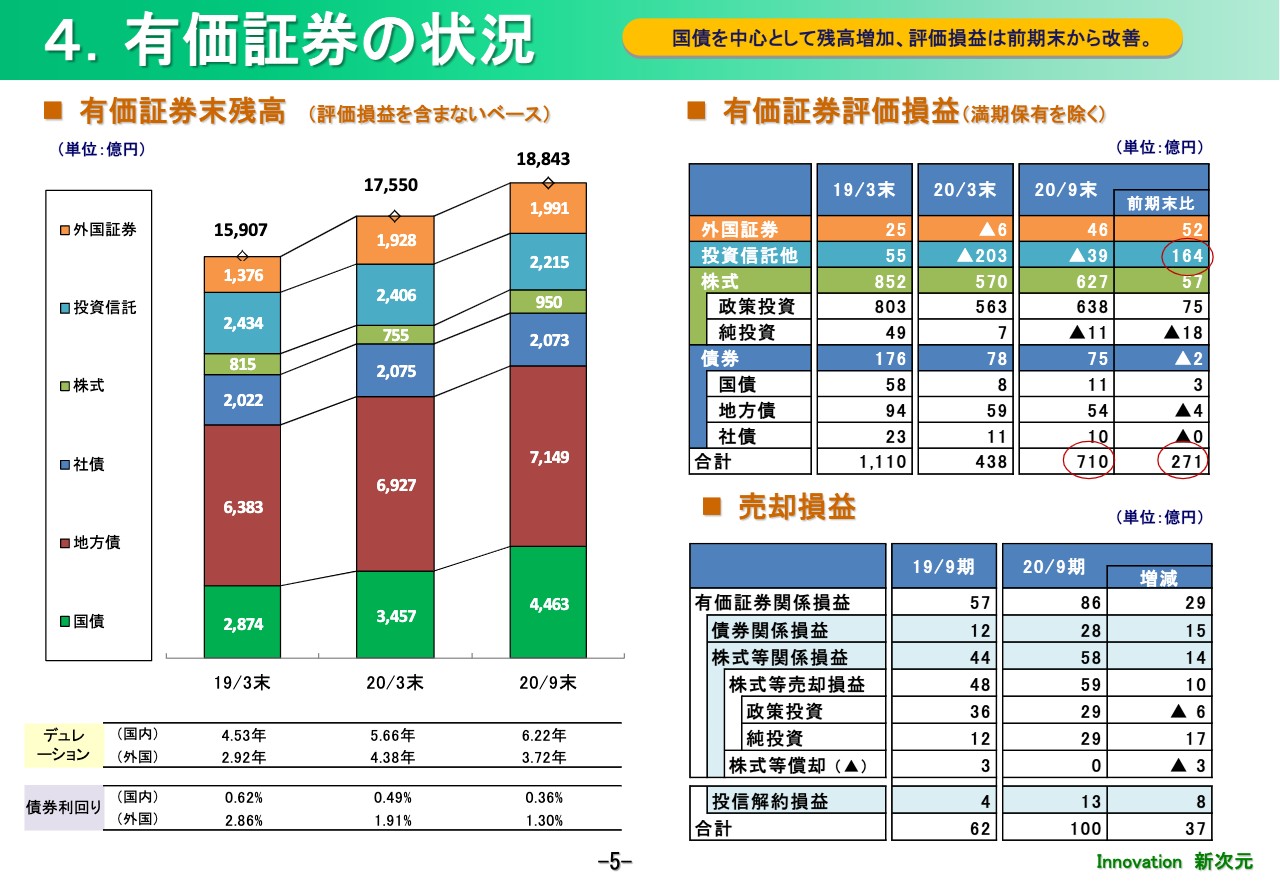

4.有価証券の状況

貸出金の次は有価証券の状況です。5ページをご覧ください。左のグラフは有価証券の種類別の簿価残高の推移です。国内債券は利回りがプラス圏の残存10年超の国債や、住宅金融支援機構MBS、公募地方債などを積み上げました。

また、株式は機動的売買により保有コストを低減し、ポートフォリオの改善を図りました。投資信託は、期初からの相場回復過程で投信解約益やJリートの売却益を確保しました。

下期においては、株式に加えて、米国ジニーメイ債、海外適格社債やドル建てCLOなど、RORAや資本効率を踏まえながら、残高を積みたいと考えています。

右側は、評価損益と売却損益の状況です。当中間期は売却益も相応に計上しましたが、評価損益全体では前期末比271億円増加して、710億円となりました。前期末203億円の評価損だった投資信託は164億円改善しています。

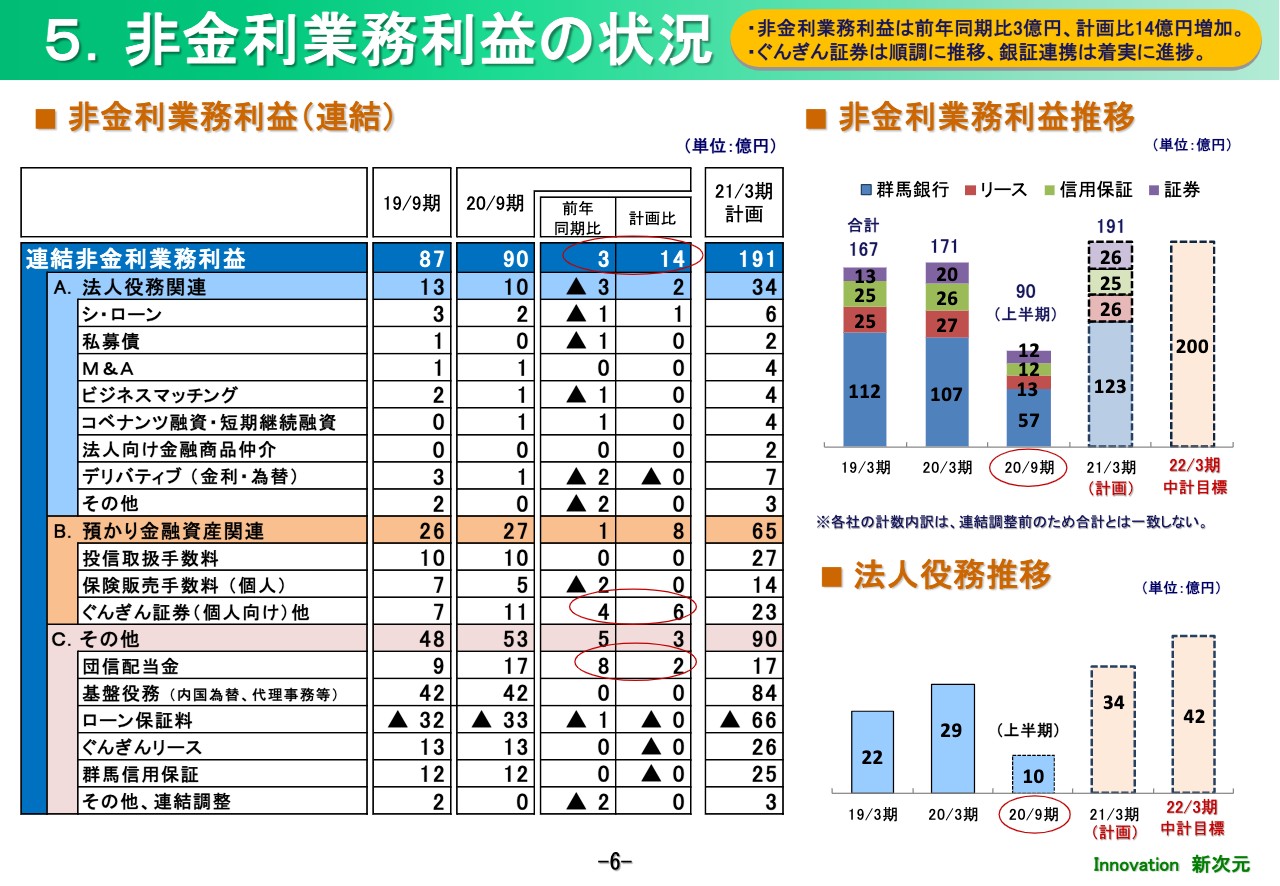

5.非金利業務利益の状況

次の6ページは非金利業務利益です。こちらは連結ベースとなります。連結ベースの非金利業務利益は前年同期比3億円のプラスですが、当初の計画との比較では14億円のプラスです。

コロナ禍で営業面の制約を受けましたが、緊急事態宣言解除後はマーケットの持ち直しもあり、ぐんぎん証券を中心に預かり金融資産関連の販売額および手数料が計画を上回る水準で推移しました。

特に9月のぐんぎん証券を含めた銀証合計の投信、保険、債権の3資産の販売額は、史上最高となりました。また、法人役務も全般的に健闘しました。それ以外では、団信配当金が金利業務利益の増加に貢献しました。

年間の計画は、右側のとおり、非金利業務利益全体では191億円です。法人役務関連は34億円としています。強めの計画ではありますが、しっかり積み上げていきたいと考えています。

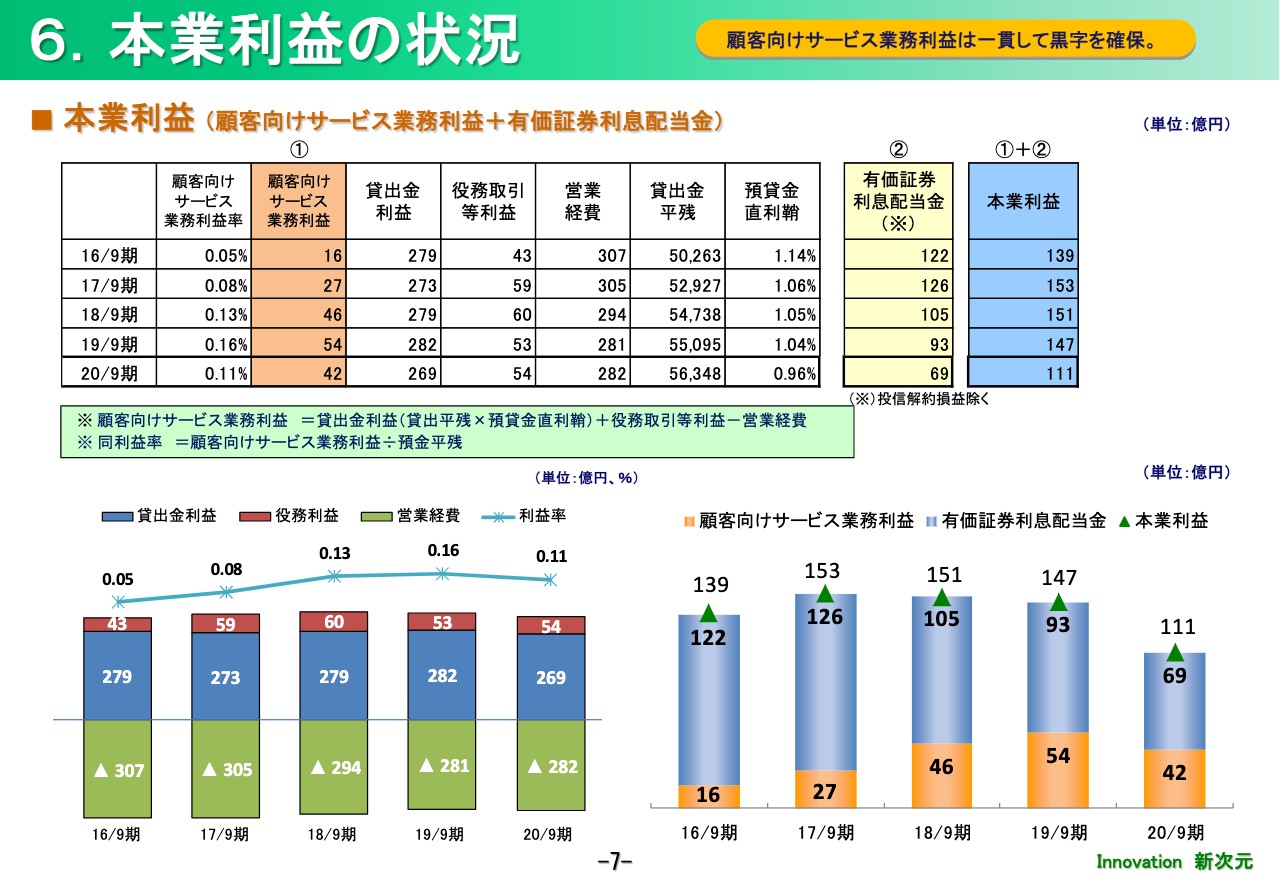

6.本業利益の状況

続いて7ページは、本業利益の状況です。顧客向けサービス業務利益は、貸出金利益の減少を主因に前年同期比で減少しましたが、黒字を維持しています。有価証券運用も本業という認識のもと、顧客向けサービス業務利益と、投信解約損益を除いた有価証券利息配当金を合計したものを本業利益として右下に載せました。

前年同期比減少しておりますが、先ほど有価証券のところでご説明したとおり、下期においては、株式や米国ジニーメイ債など、来期以降のキャリー確保のための投資を行います。高利回りの債券償還は継続しますが、投信解約損益を除いた有価証券利息配当金は、今期をボトムに底打ちさせたいと考えています。

また、貸出金利益については、足元の利息収入は中小企業貸出を主因に改善傾向ですが、アパートローン公開時の金利引き上げや住宅ローンの推進体制の再構築を中心に、個人貸出も増強していきたいと考えています。

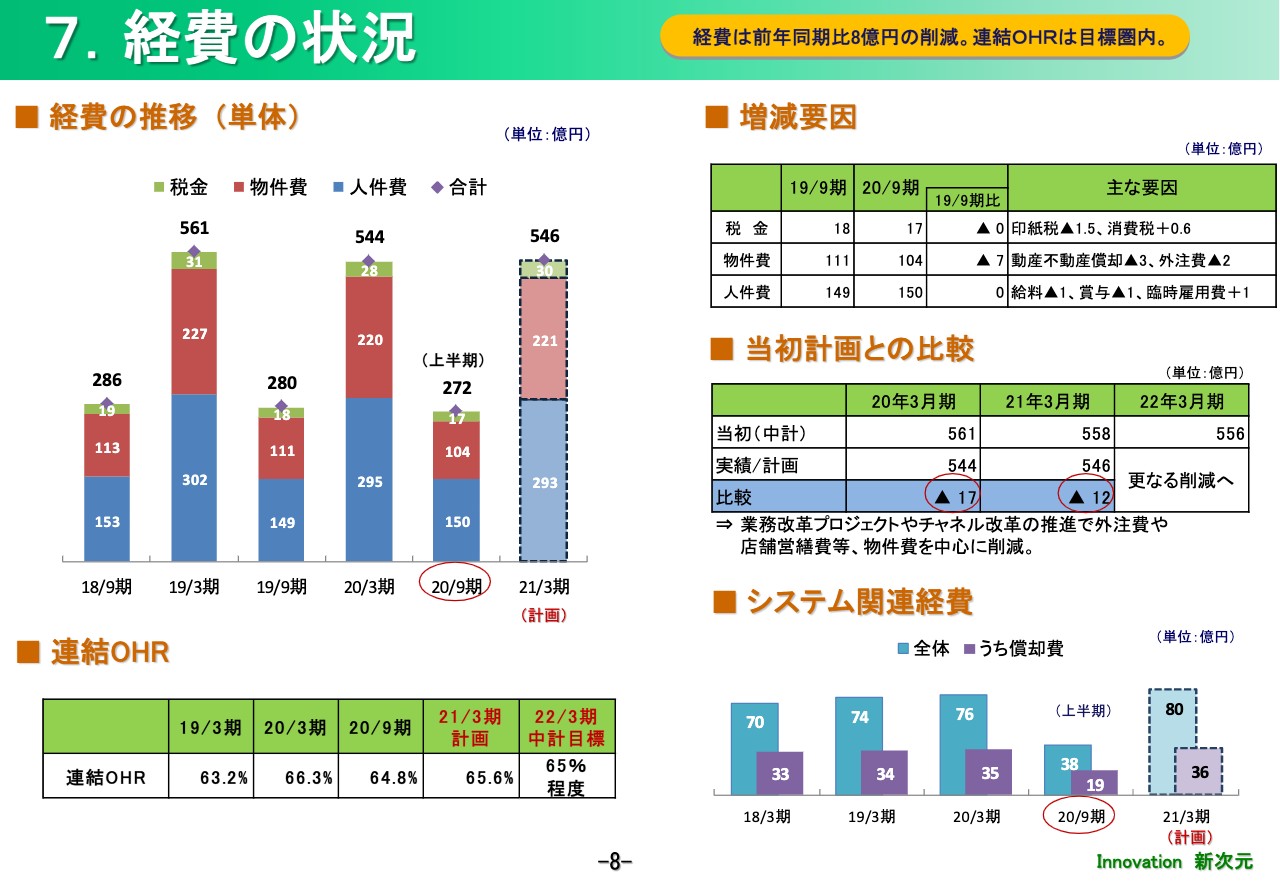

7.経費の状況

続いて8ページは経費の状況です。経費は、物件費の減少を主因に前年同期比8億円減少して、272億円となりました。また、中期経営計画の目標における連結OHRは64.8パーセントとなりました。

右側中段には、経費の中期経営計画との比較を記載しました。中計2年目の今期も当初計画を下回る見通しですが、最終年度についてはアライアンスの効果を上乗せし、経費を削減することで効率的な経営を推し進めたいと考えています。

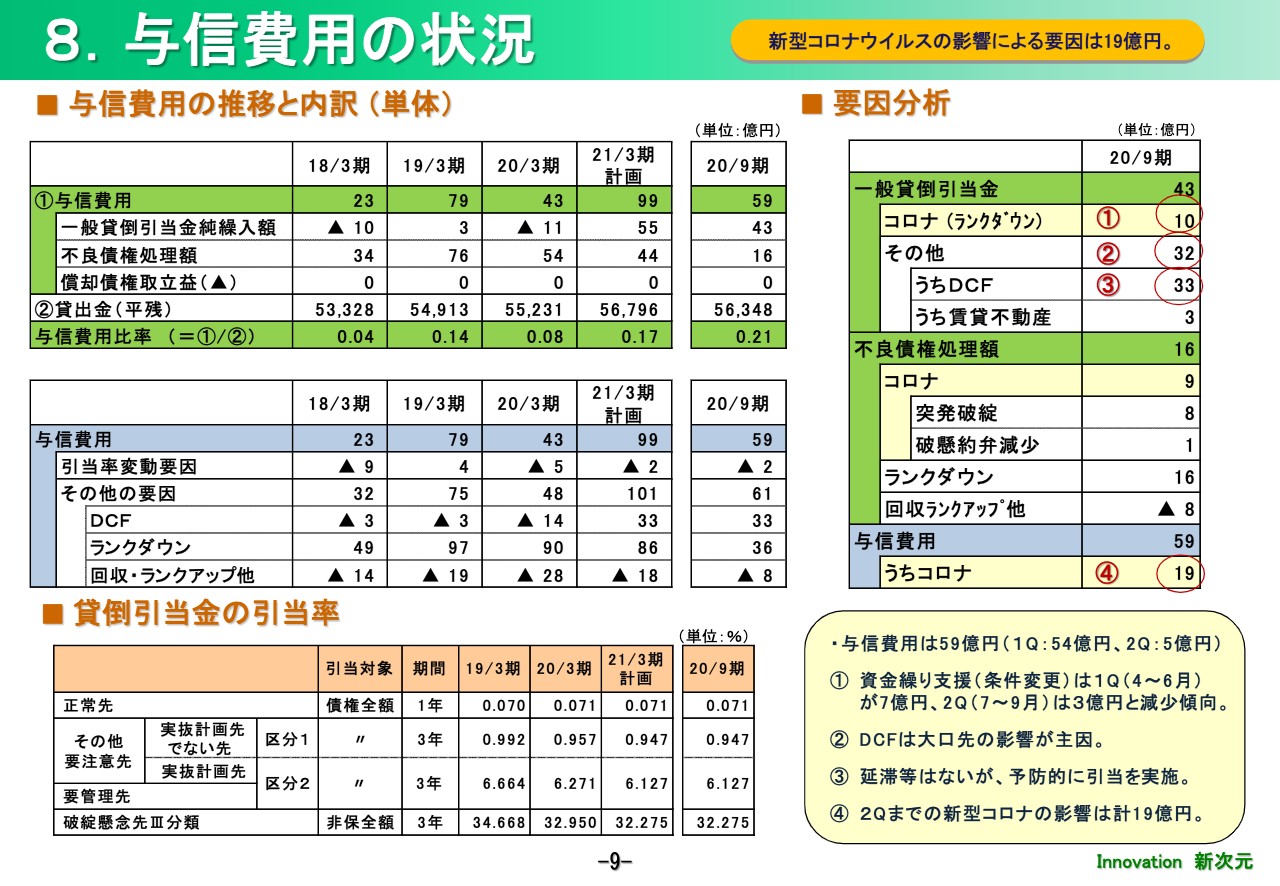

8.与信費用の状況

続いて9ページは与信費用です。当中間期の与信費用は59億円となりました。第1四半期は、DCFは大口先の影響で54億円でしたが、第2四半期の与信費用は5億円に留めることができました。

コロナ関連の与信費用は19億円です。条件変更にも積極的に対応した結果、ランクダウンに伴う与信費用は10億円となりました。うち、第1四半期は7億円でしたが、第2四半期は3億円となり足元では減少傾向です。

ただし、新型コロナウイルス感染症の収束時期は依然不透明であり、この後にご説明します年間の与信費用は99億円と見込んでいます。

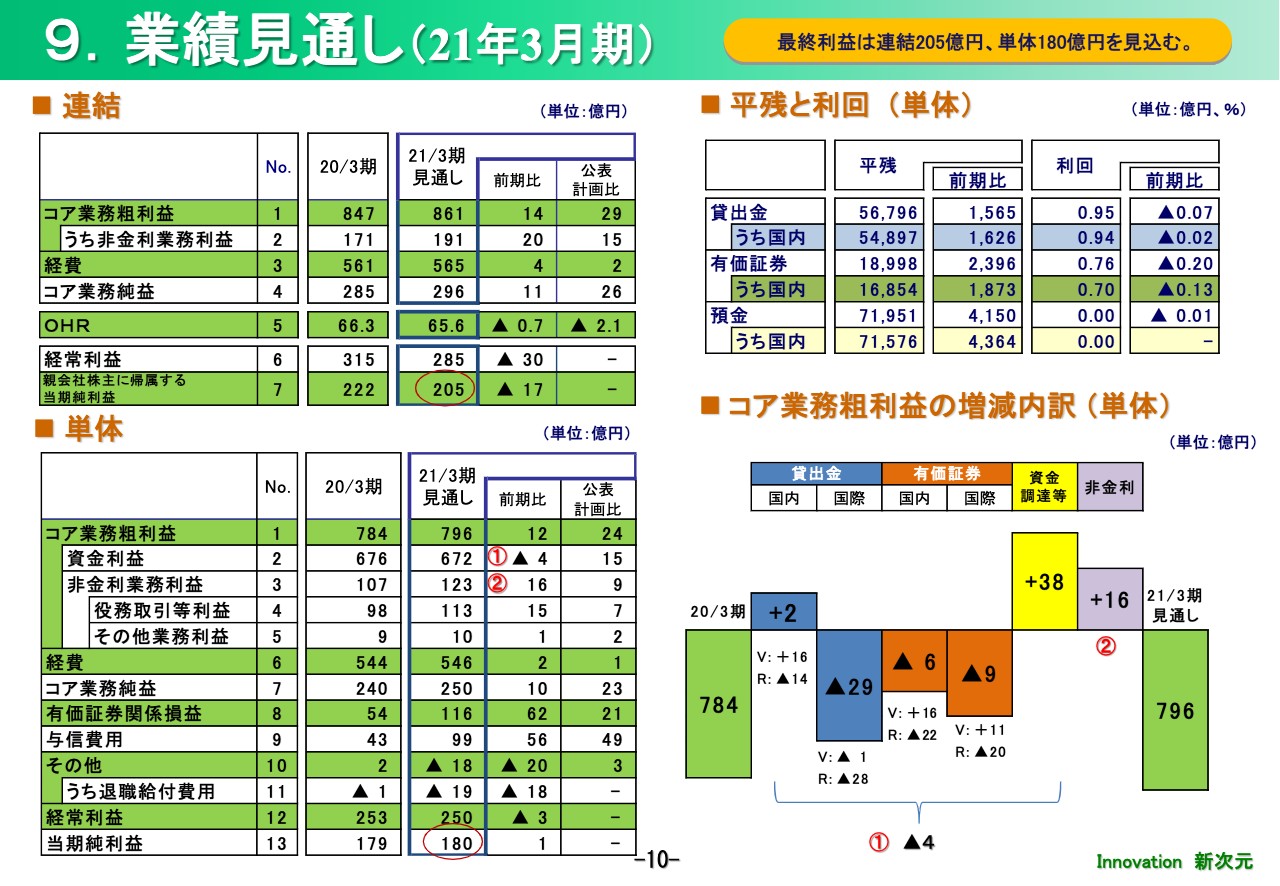

9.業績見通し(21年3月期)

次は、2021年3月期の通期業績見通しです。今期の業績見通しですが、連結は205億円、単体は180億円と、期初に公表した計数を据え置きました。業績見通しの概要ですが、トップラインの増減内訳について、右側に記載しました。

前期との比較では、資金利益は昨年ゼロクーポンのCB、2億ドルが償還となった影響もあり、全体で4億円の減少ですが、非金利業務利益の増加を16億円と見ています。その結果、コア業務粗利益は前期比12億円増加の796億円を見込んでおります。

また、有価証券関係損益を積み上げますが、与信費用の増加も見込んでいます。なお、単体の当期純利益を前期並みと見込む一方で、連結が前期比17億円減少するのは、前期はリース子会社のグループ持分を100パーセントに引き上げましたが、その際にリース子会社が株式売却益を計上したことによる反動です。

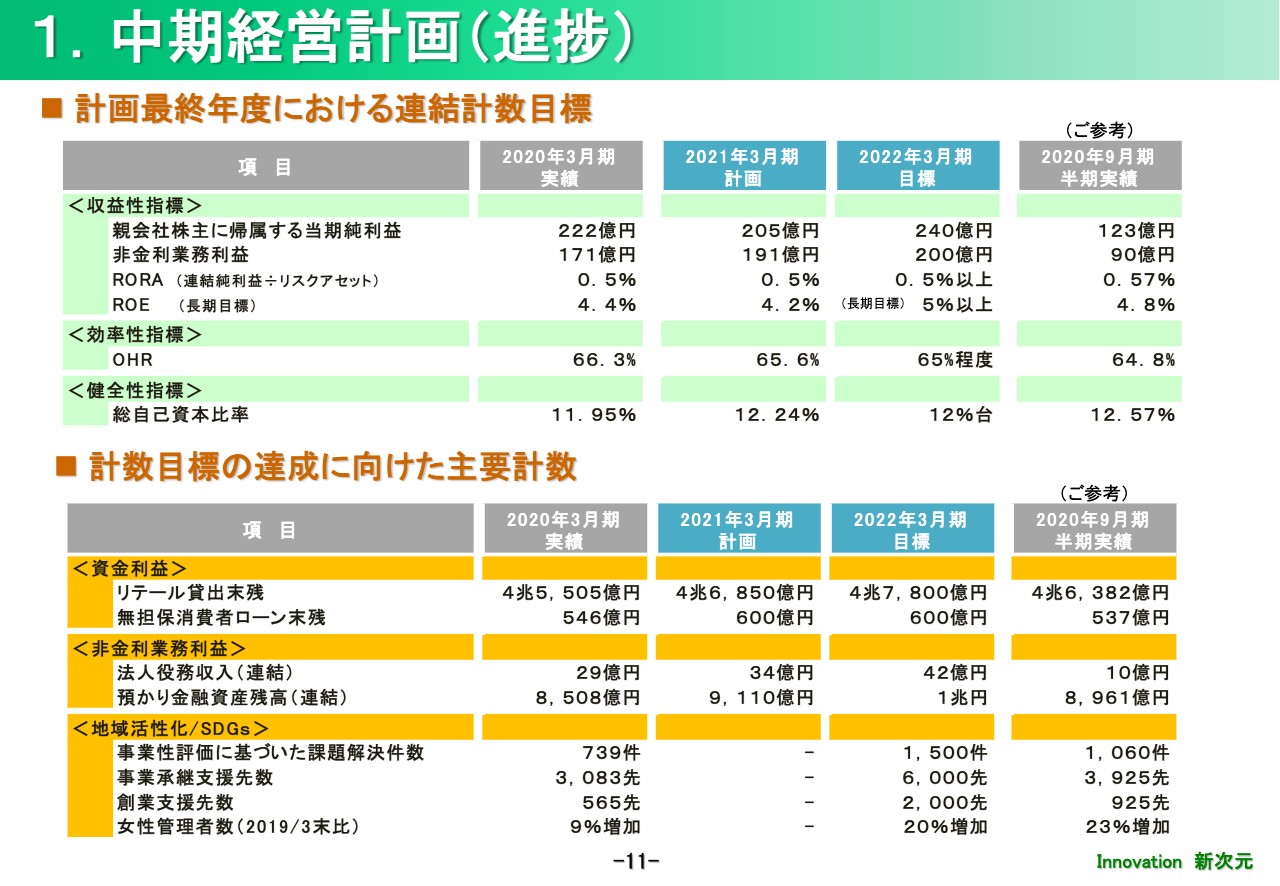

1.中期経営計画(進捗)

続きまして経営戦略・株主還元等についてご説明します。昨年4月よりスタートした3年間の中期経営計画ですが、今回がちょうど折り返しとなります。計数関係の実績、2年目の計画および最終年度の目標は記載のとおりです。

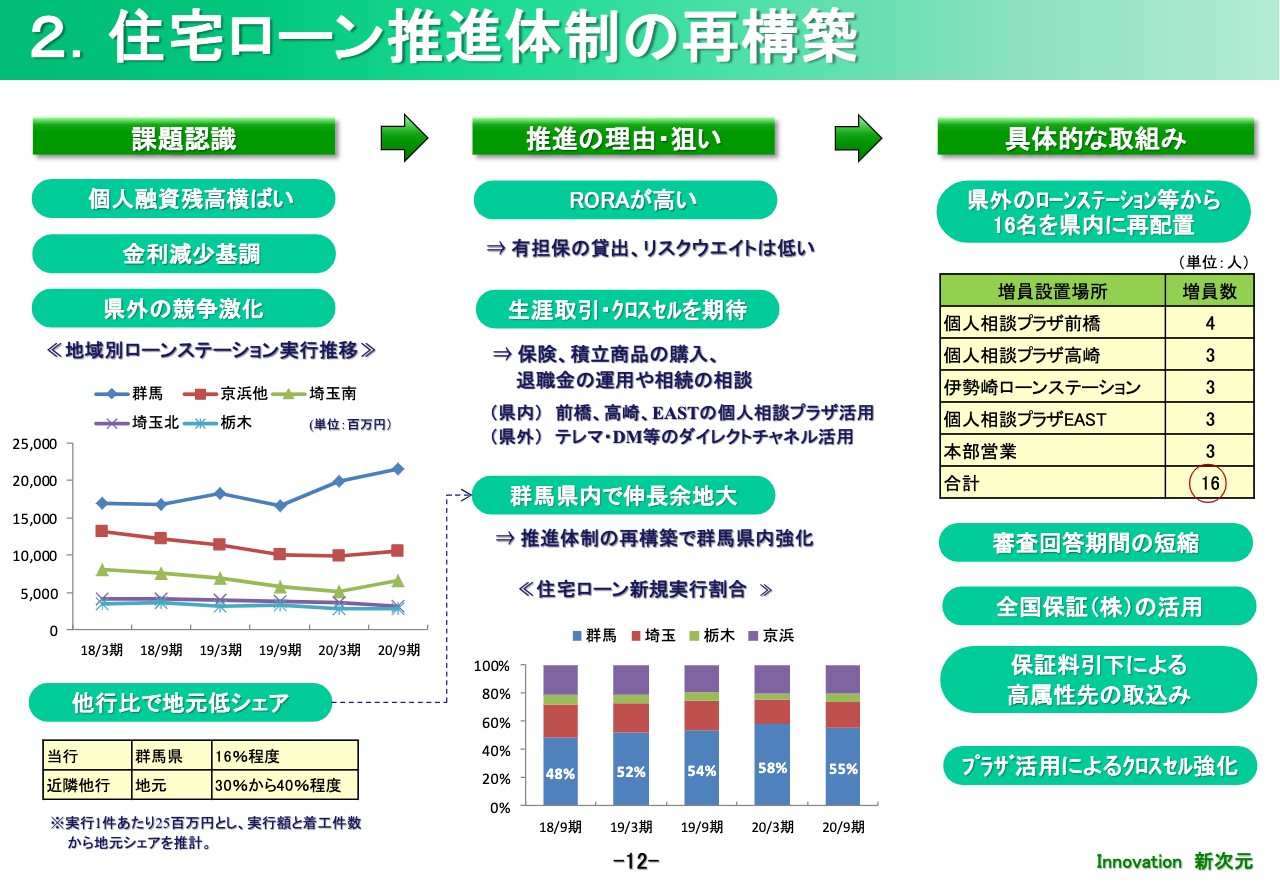

2.住宅ローン推進体制の再構築

次に、貸出金のところでお話ししましたが、県内の住宅ローンの推進強化についてご説明します。個人貸出については、これまでアパートローンと県外ローンステーションの設置などにより伸ばしてきましたが、賃貸用不動産の市況の変化や県外、特に京浜地区での住宅ローンの金利競争の激化により戦略の転換が必要な状況にあると考えています。

左側のグラフのローンステーションの地域別実行額推移を見ると、県外の実行額は低減しています。また左下の表にあるとおり、当行の群馬県内の住宅ローンのシェアは16パーセント程度で、他行と比較すると10パーセントから20パーセント程度劣後していることがわかります。これまで、アパートローンや県外のローンステーションに推進人員を割いてきた結果と考えられますが、逆に言えば、力を入れればまだまだ伸びる余地があるということです。

住宅ローンは、低金利ではありますが、有担保の貸出であり、リスクウエイトが低い、すなわちRORAが高い商品です。保証料収入も見込めるため、非金利業務利益の水準と合わせて、自己資本対比での収益性向上という、当行が取るべき戦略に合致しています。

また、県内は多くの給与振込口座を持っております。住宅ローンをきっかけとして、積立商品や保険の購入、退職金の運用や相続の相談など、生涯にわたった取引が期待できます。下期より、ライフサポート部において県内の住宅ローン推進人員を16名増員するなど、県内のシェア増強に向けた取り組みを推進しています。

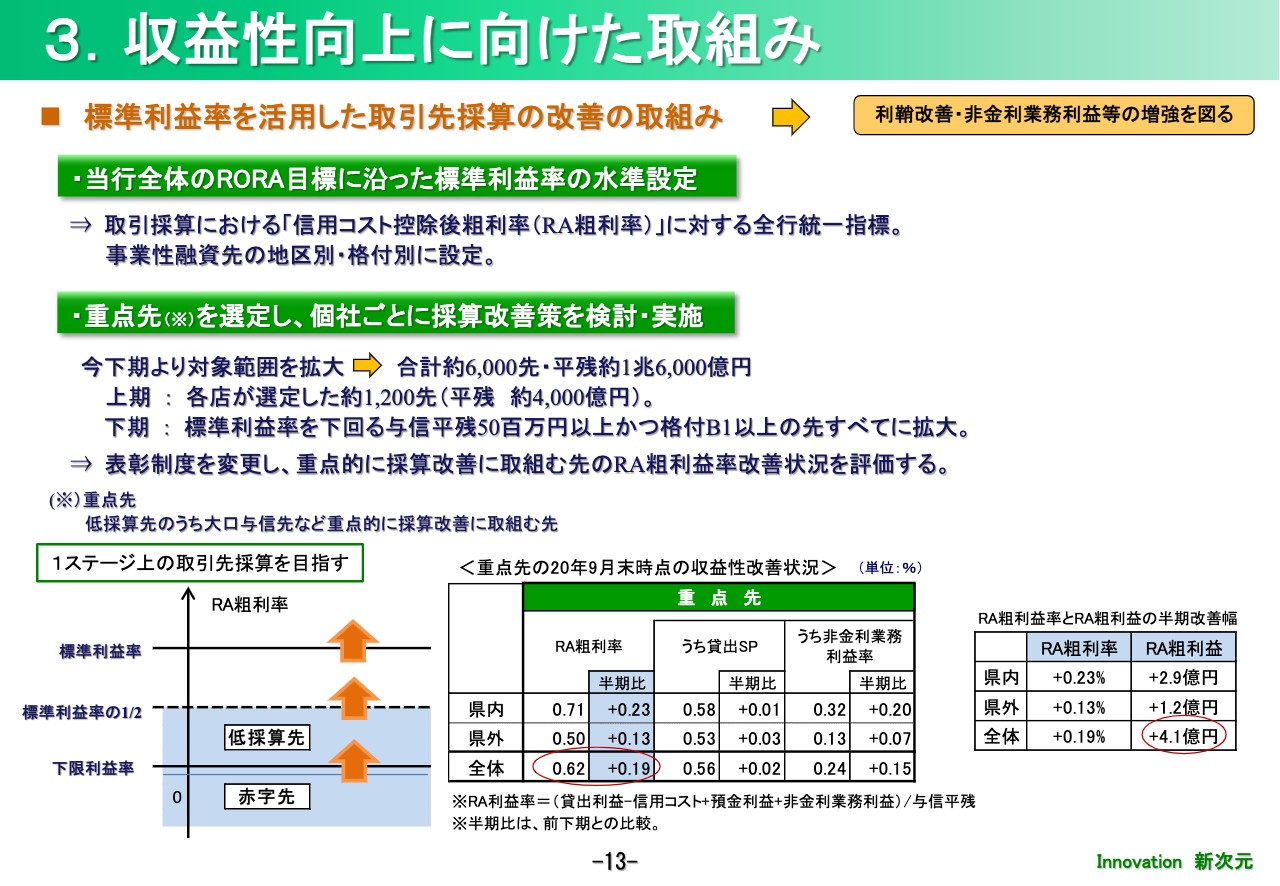

3.収益性向上に向けた取組み

個人貸出の次は、事業性融資先の収益性向上に向けた取り組みについてご説明します。収益強化に向け、標準利益率という管理会計上の行内指標を活用し、信用リスクに見合う利益確保に向けた取り組みを定着させています。

昨年の10月から取引先別採算改善に向けて試行的に始め、今期から本格的に取り組んでいます。上期の対象先は約1,200社、貸出平残で約4,000億円でしたが、下期は合計6,000先、残高で1兆6,000億円まで拡大します。

上半期の収益改善効果は、リスク調整後の粗利率で0.19パーセントプラス、粗利益で4億1,000万円のプラスとなりました。標準利益率を経営として目指すべきRORAに基づき設定することで、貸出金のアセットとリターンの水準を意識した営業活動につなげたいと考えています。

営業店の意識改革を促し、リスクに応じた貸出金スプレッドの確保や法人役務収益の積み上げ、複合取引の推進などで採算改善に取り組み、ROEや自己資本比率の向上を目指していきます。

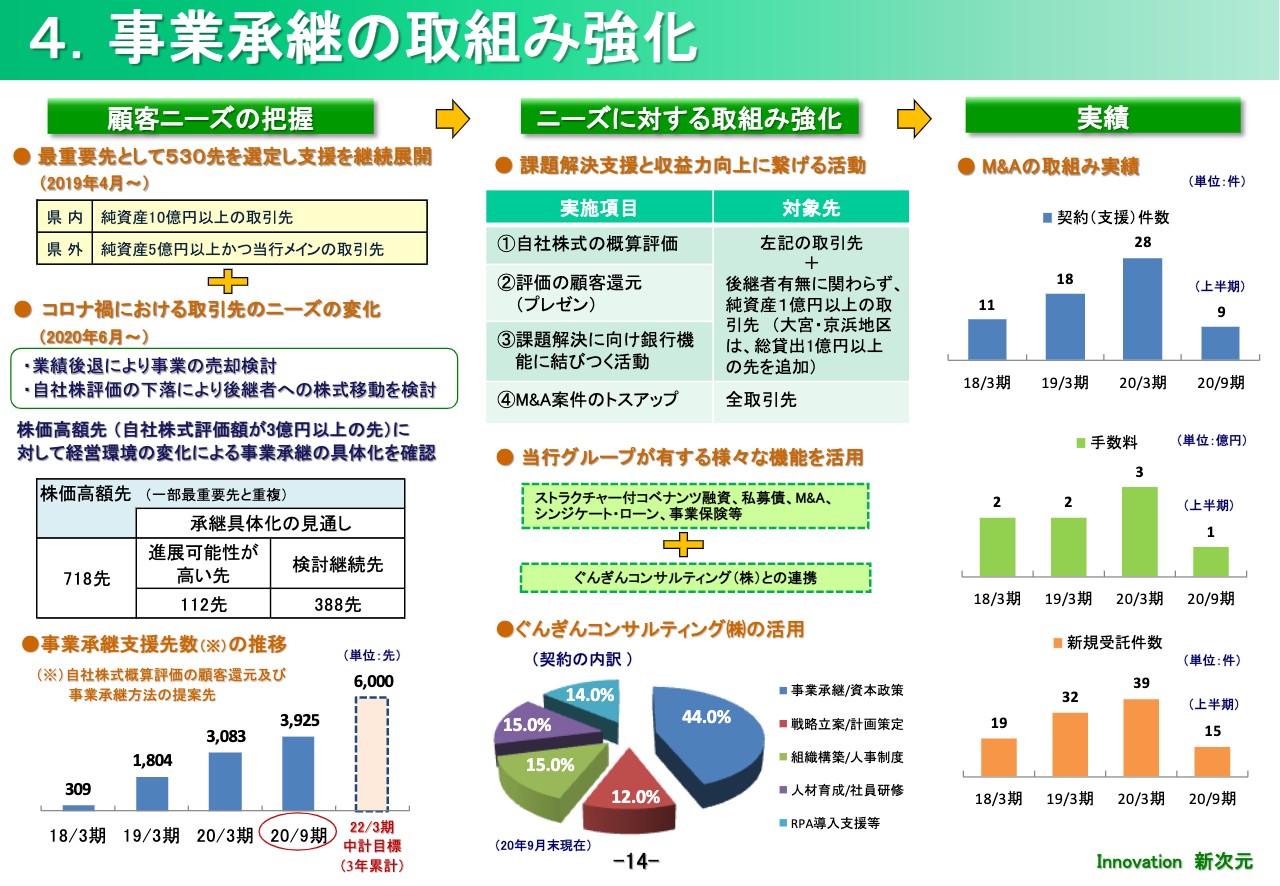

4.事業承継の取組み強化

次に、金利競争に巻き込まれにくく、アセットに頼らない非金利業務利益への取り組みとして、事業承継と相続関連業務の状況についてご説明します。これまでも県内外で最重要先を選定して、自社株評価の還元や承継方法のプレゼンテーションを展開してきましたが、今般のコロナの影響により、これまで以上に事業承継ニーズが顕在化していると認識しています。

コロナ禍におけるお取引先のニーズ変化を捉えて、自社株の評価が3億円以上の株価高額先にも重点的に課題解決支援策を実施しています。また後継者の有無に関わらず、純資産が1億円以上の取引先も対象に展開しています。

下に、ぐんぎんコンサルティングの契約内容をグラフにしました。全体の5割弱が事業承継や資本政策の案件です。営業店から案件のトスアップや契約件数も着実に増加しています。ぐんぎんコンサルティングは、当行の行員を専門人材として出向させています。

これまでにない高度なサービスを提供することでお客さまにも好評を得ており、昨年の営業収入は開業2年目にして2億円を超えました。社員はほとんど出向者ですので、連結ベースでの人件費増加なしで新たな収益機会を得たとも言えます。

中計最終年度に向けて、現状の取り組みをさらに進化させたいと考えています。事業承継は、企業の課題を総合的に認識できる有効な切り口だと思います。お客さまの真のニーズを捉えた上で、本部、営業店、グループ会社が一体となってソリューション提案を実施していきます。

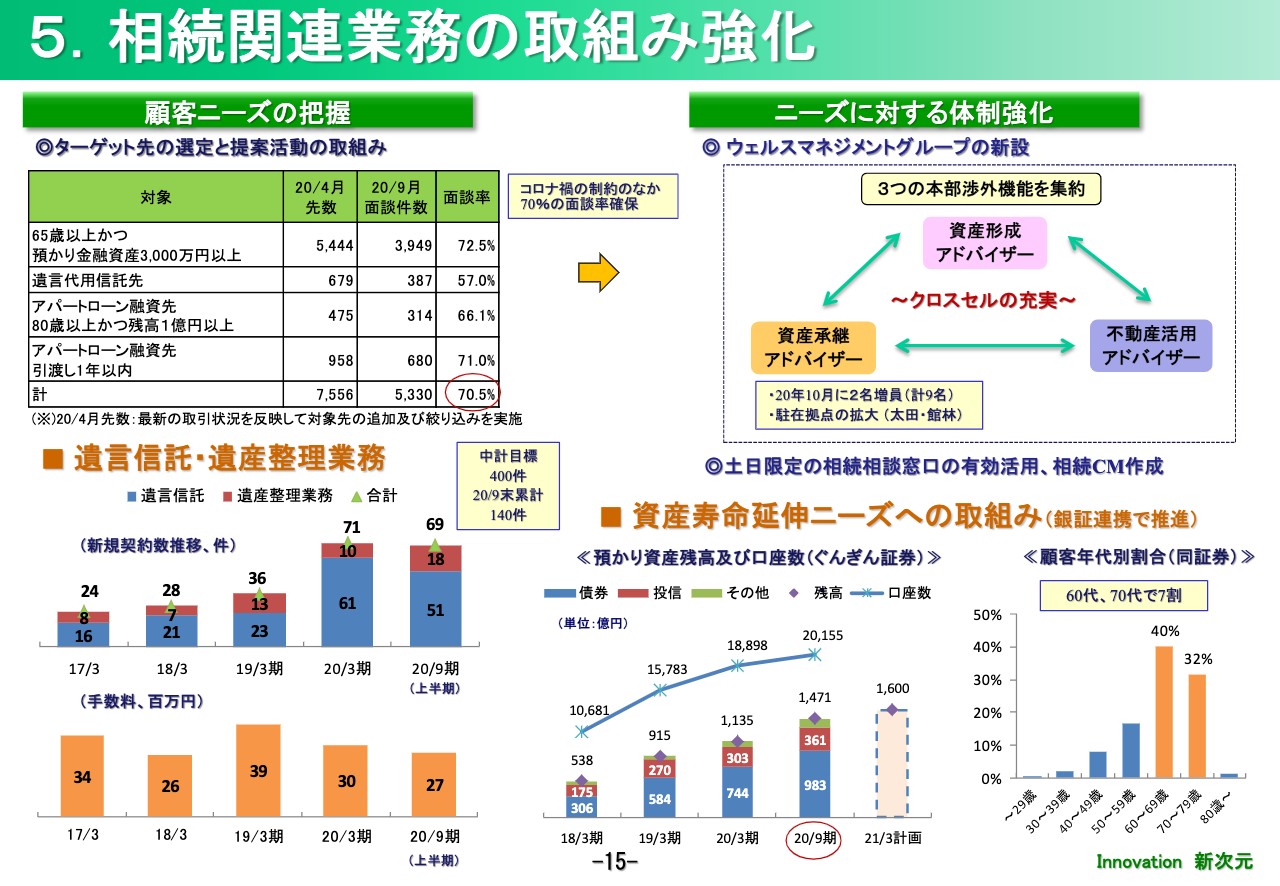

5.相続関連業務の取組み強化

相続も考え方は同様です。結果として、遺言信託や遺産整理業務の受託につながればよいのですが、それはソリューション手段の1つであって、より大切なことは、相続の相談を切り口として、不動産を含めた総資産や家族関係、今後のライフプランなどを把握し、お客さまの課題を解決するプロセスの中で、例えば預かり資産やアパートローン、そして遺言信託など、収益につながる多くの提案を行えることだと思います。

営業店からの情報のトスアップ件数は着実に増加していると認識していますが、相続の話はお客さまから言い出しづらい面があり、潜在的なニーズはもっと大きいと考えています。コロナ禍ではありますが、お客さまとの面談も進んでいます。

また、ニーズに対する耐性を強化するため、ライフサポート部に3つの本部渉外機能を集約したウェルスマネジメントグループを新設し、10月より資産承継アドバイザーを7名から9名に増員しました。

足元の遺言信託、遺産整理業務の契約実績も順調です。子会社のぐんぎん証券と一体となって銀証連携で取り組んでいきたいと思っています。

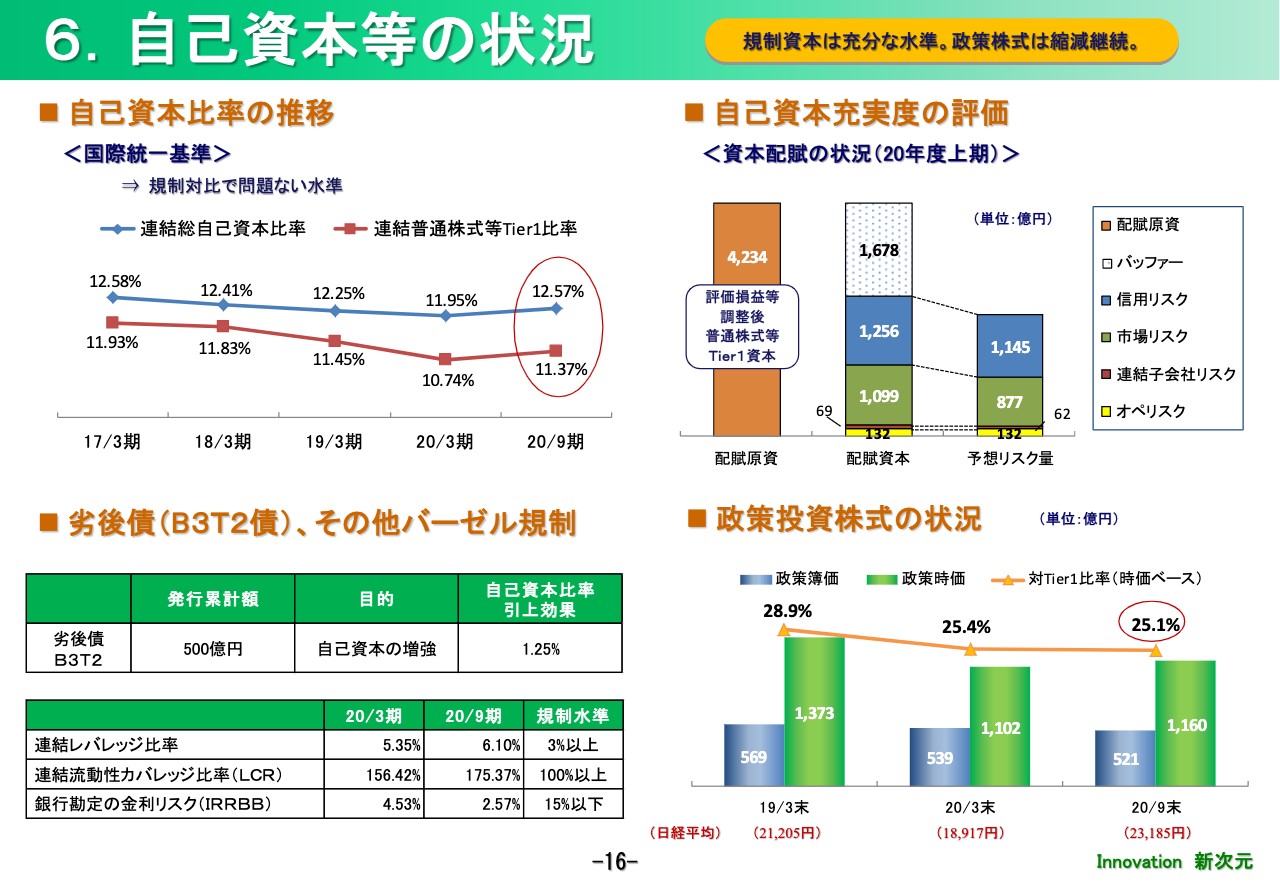

6.自己資本等の状況

次が自己資本の状況です。比率については評価差額金の増加を主因に前期末比で上昇しました。右下の政策株式の状況ですが、コーポレートガバナンス報告書においては、Tier1の25パーセント程度まで縮減としております。足元では、この水準に低下いたしましたが、縮減は継続します。

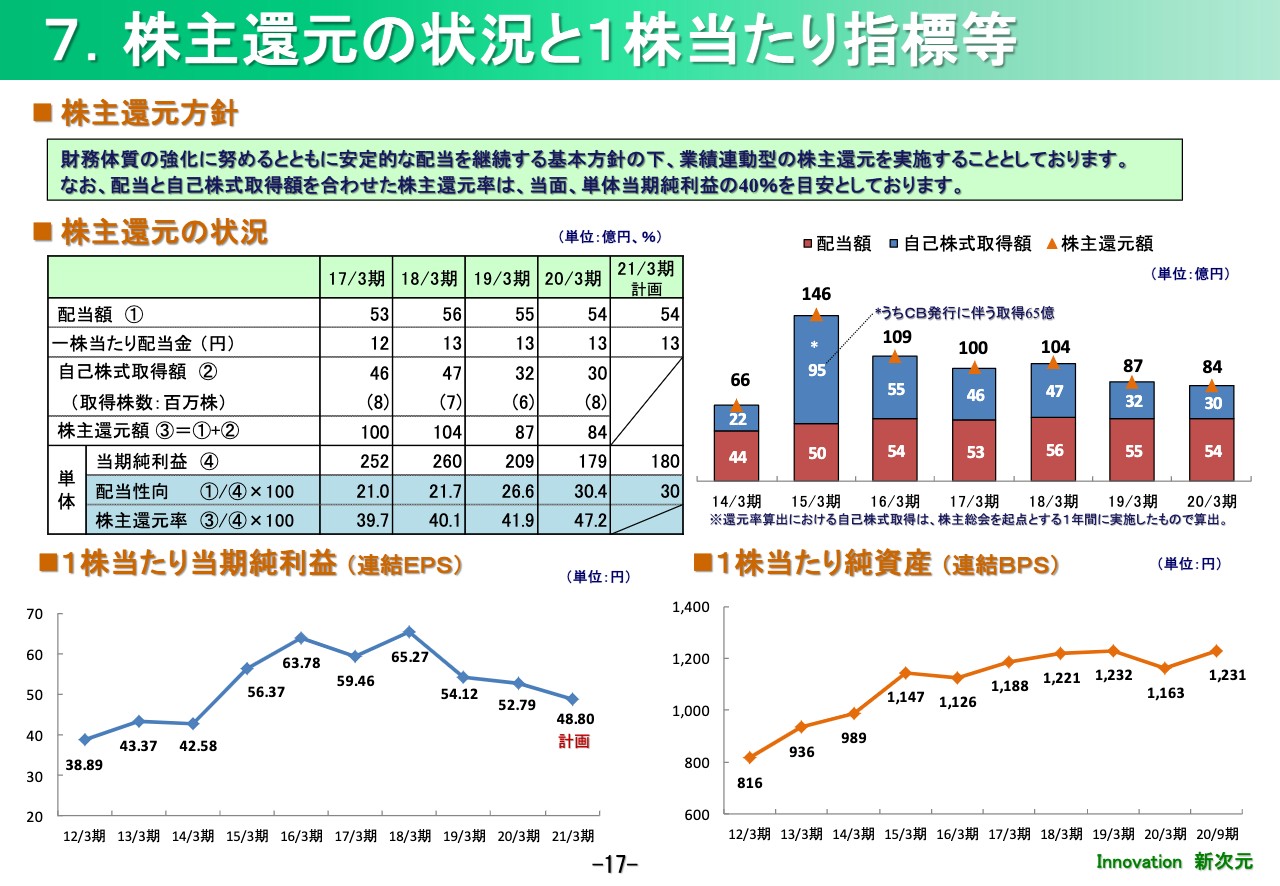

7.株主還元の状況と1株当たり指標等

次が、株主還元です。株主還元方針は、単体当期利益の40パーセントを目安としています。今期の1株当たり配当金は13円としています。自己株式の取得については、利益水準や今後の状況などを踏まえて検討したいと考えております。

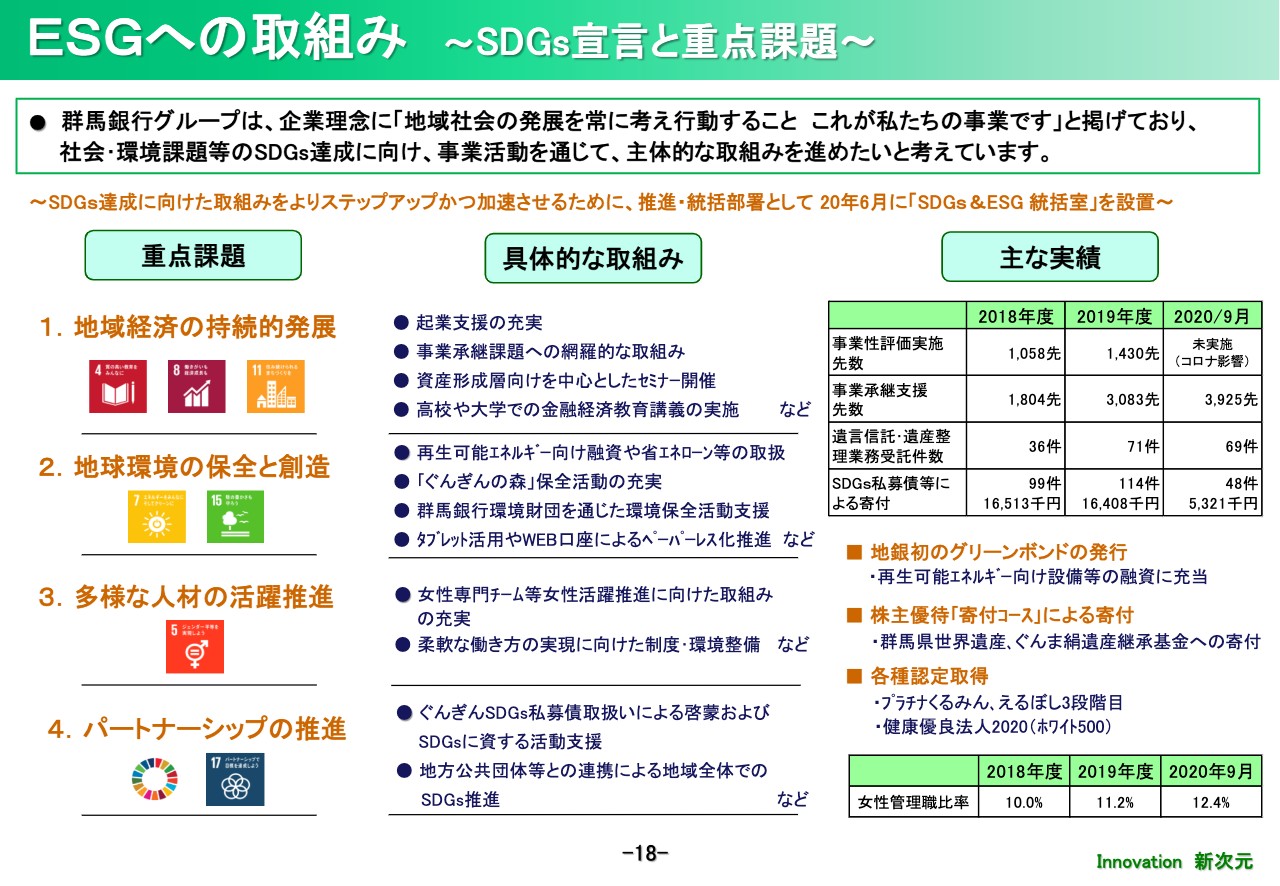

ESGへの取組み ~SDGs宣言と重点課題~

次はESGへの取り組みについてご説明します。当行では、昨年2月に群馬銀行グループSDGs宣言を制定、公表しました。当行グループの事業内容や営業エリアなどから、特に貢献可能な7項目を中心に重点課題と取組方針を定めています。

また、今年の6月にはSDGs達成に向けた取り組みをよりステップアップかつ加速させるために、推進統括部署として総合企画部内に「SDGs & ESG統括室」を新設しました。具体的な取り組みと主な実績は記載のとおりです。

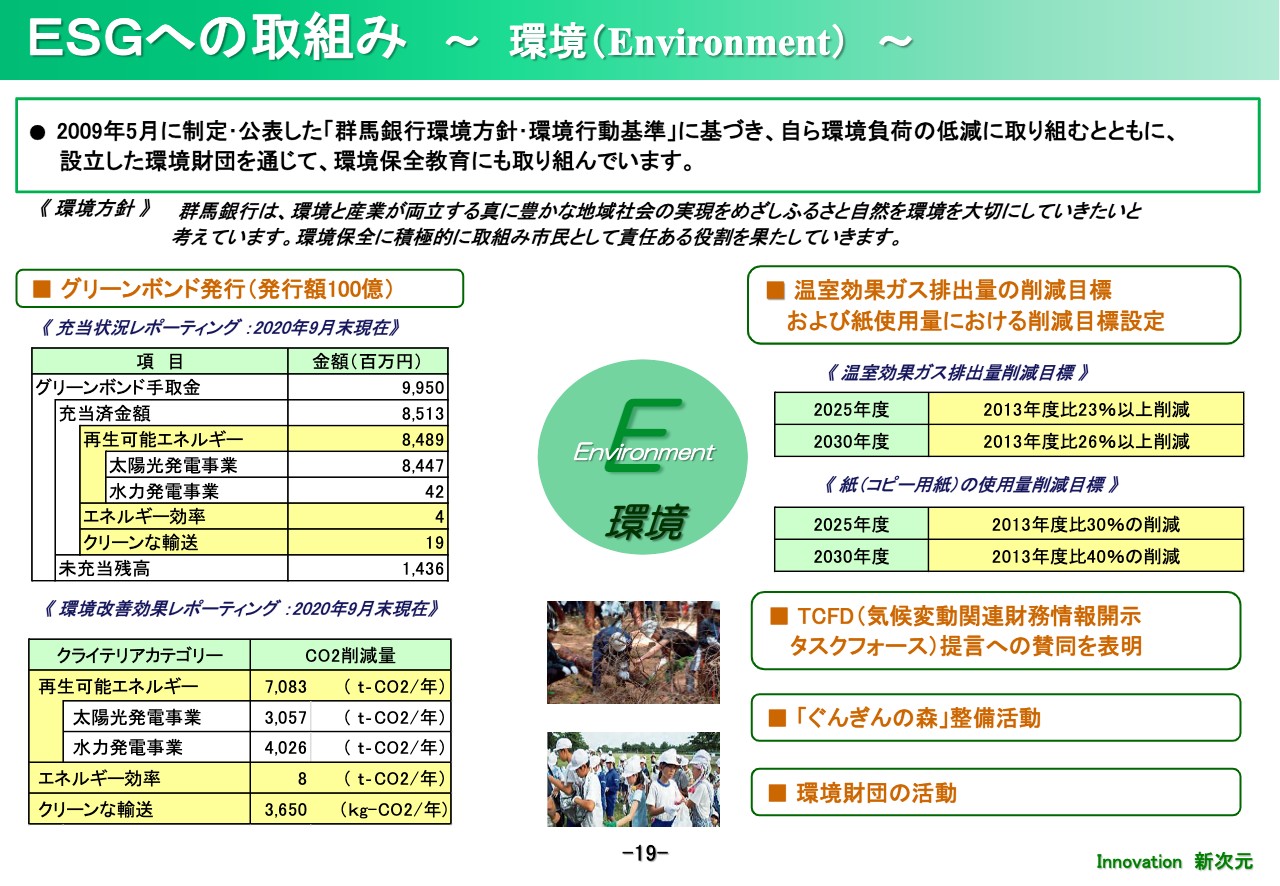

ESGへの取組み ~環境(Environment)~

次に、環境面の取り組みです。昨年11月にグリーンボンドを発行しましたが、充当状況と環境改善効果のレポーティングを記載しました。充当金額は、リファイナンスでなく、新規実行金の充当状況となります。

また、新たに温室効果ガス排出量と紙使用量の削減目標を設定するとともに、TCFD提言への賛同も表明しました。

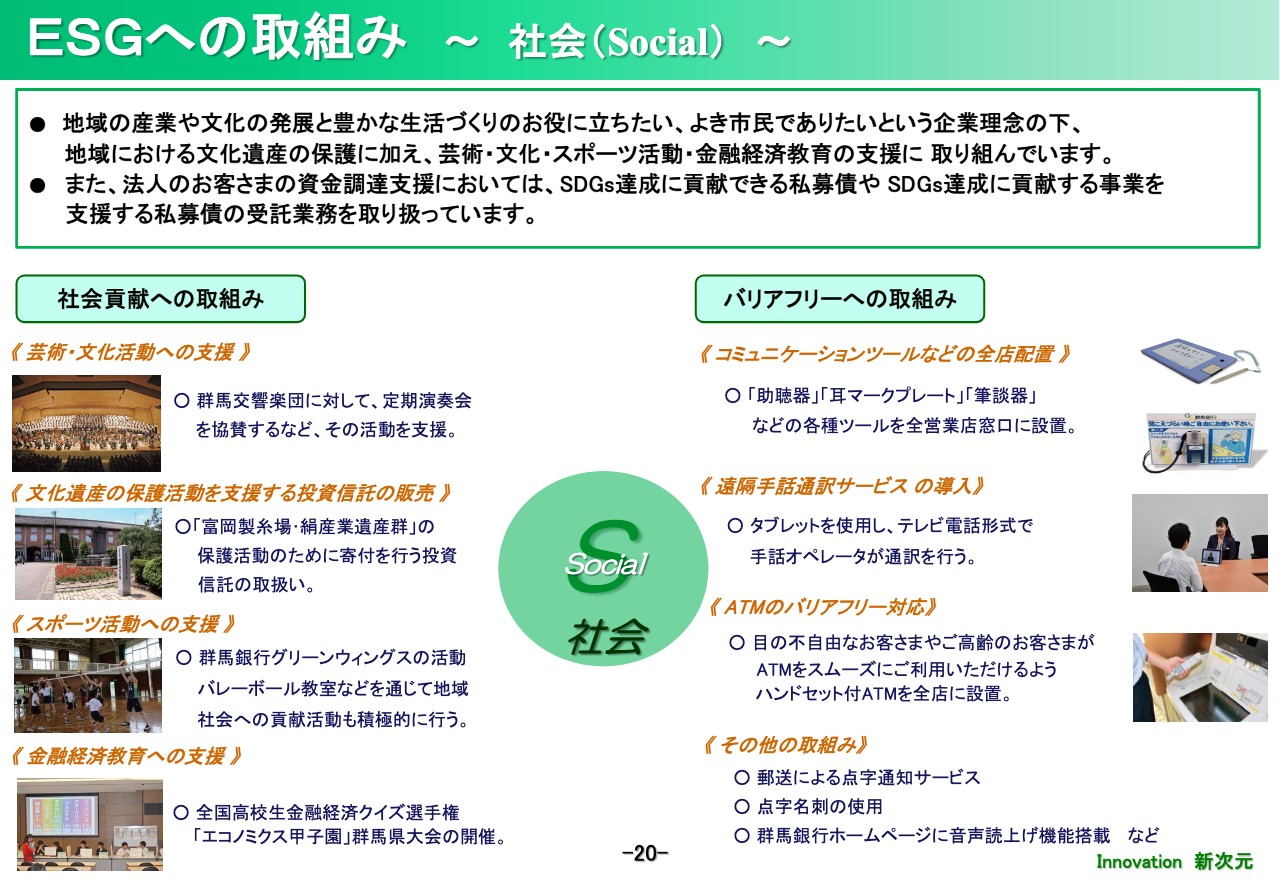

ESGへの取組み ~社会(Social)~

次に社会面ですが、社会貢献への取り組みとしましては、1945年に文化を通した戦後復興を目指して創設された、群馬交響楽団の定期演奏会に対する長年の協賛や、「富岡製糸場・絹産業遺産群」の保護活動のために寄付を行う投資信託の取扱い、金融教育の支援などに取り組んでいます。また、コミュニケーションツールの全店配置や、遠隔手話通訳サービスの導入など、バリアフリーにも積極的に取り組んでいます。

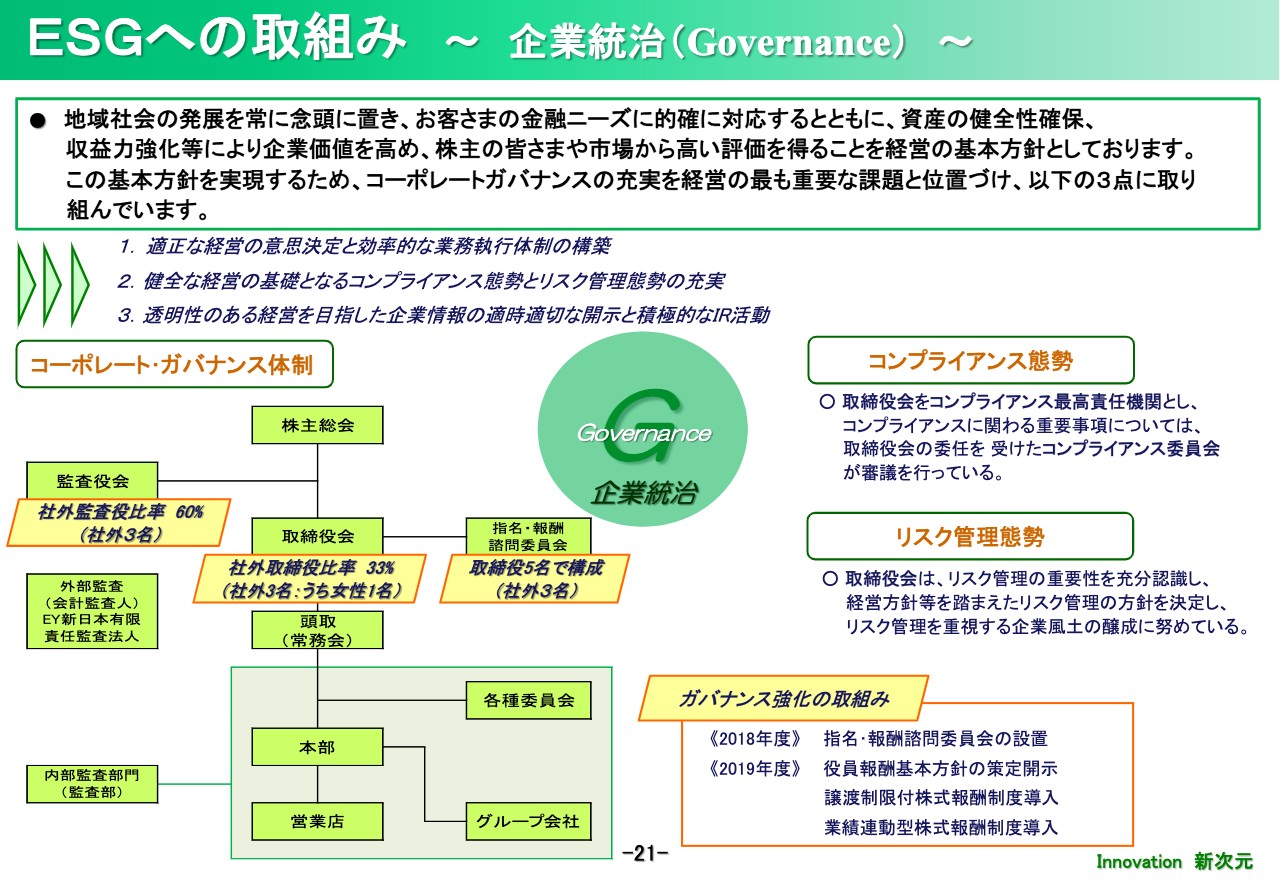

ESGへの取組み ~企業統治(Governance)~

ガバナンスにつきましては、これまでも社外取締役と代表取締役で組織する指名諮問委員会、報酬諮問委員会の設置や、中長期インセンティブ報酬として、譲渡制限付株式および業績連動型株式報酬制度を地銀として先行導入するなど、ガバナンス向上に努めてまいりましたが、今年の株主総会において女性の社外取締役を1名増員しました。

この結果、取締役全体に占める社外取締役の比率は3分の1となりました。また、指名報酬諮問委員会の構成も社外取締役が過半となることで、ガバナンスの強化を図りました。

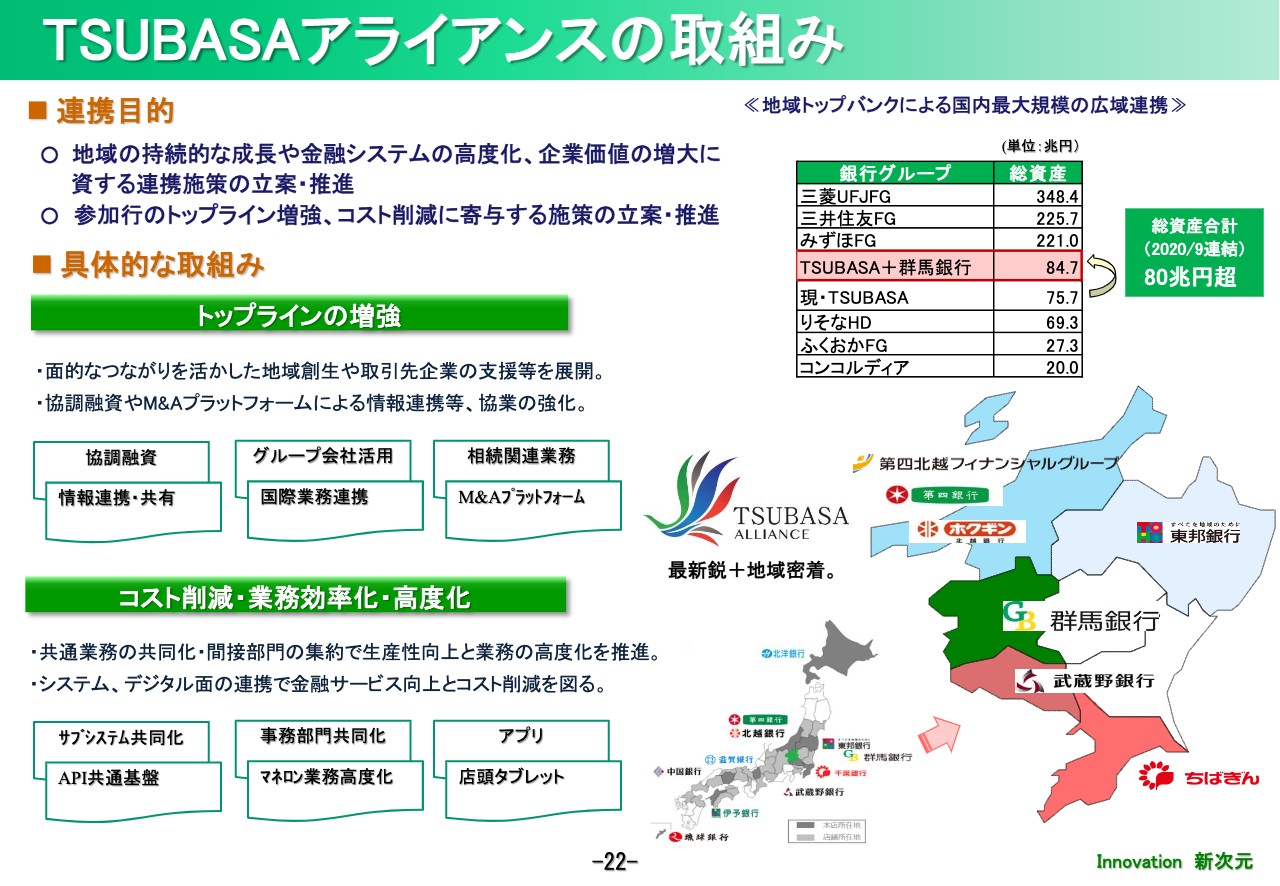

TSUBASAアライアンスの取組み

最後にTSUBASAアライアンスについてご説明します。先日公表しましたが、この度、当行もアライアンスに参加させていただくこととなりました。当行が参加することで、11行、総資産合計では80兆円を超える広域連携となります。地域金融機関を取り巻く環境は、人口動態をはじめとした地域経済社会の構造変化や、デジタライゼーションの進展、さらには新型コロナウイルス感染症の世界的な流行によって急速に変化しています。

こうした状況の中、当行が地域金融機関としての責務を果たし、持続可能な地域社会の発展を実現していくためには、多様な知見を幅広く取り入れ、非連続な変化を遂げていく必要があると考えています。

TSUBASAアライアンスは発足以来、事務・システムの共同化や、相続関連業務、国際業務、グループ会社の活用など、幅広い分野で協業を行い、多くの成果を上げています。今回のTSUBASAアライアンスへの参加を通して、各行の意見や情報を共有するとともに、幅広く連携を図ることで、より付加価値の高い金融サービスの提供を実現し、地域社会の発展に貢献していきたいと考えています。

最後になりますが、新型コロナウイルス感染症拡大は依然継続しております。当行グループとしましては、引き続きお客さまに寄り添い、感染症の流行終息後も見据えながら、それぞれの状況や課題に即した金融サービスやソリューションを提供し、地域経済の維持、活性化に向けて取り組んでいきたいと考えております。私からの説明は以上です。ご清聴ありがとうございました。