2020年11月17日に行われた、株式会社関西みらいフィナンシャルグループ2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー: 株式会社関西みらいフィナンシャルグループ 代表取締役兼社長執行役員 菅哲哉 氏

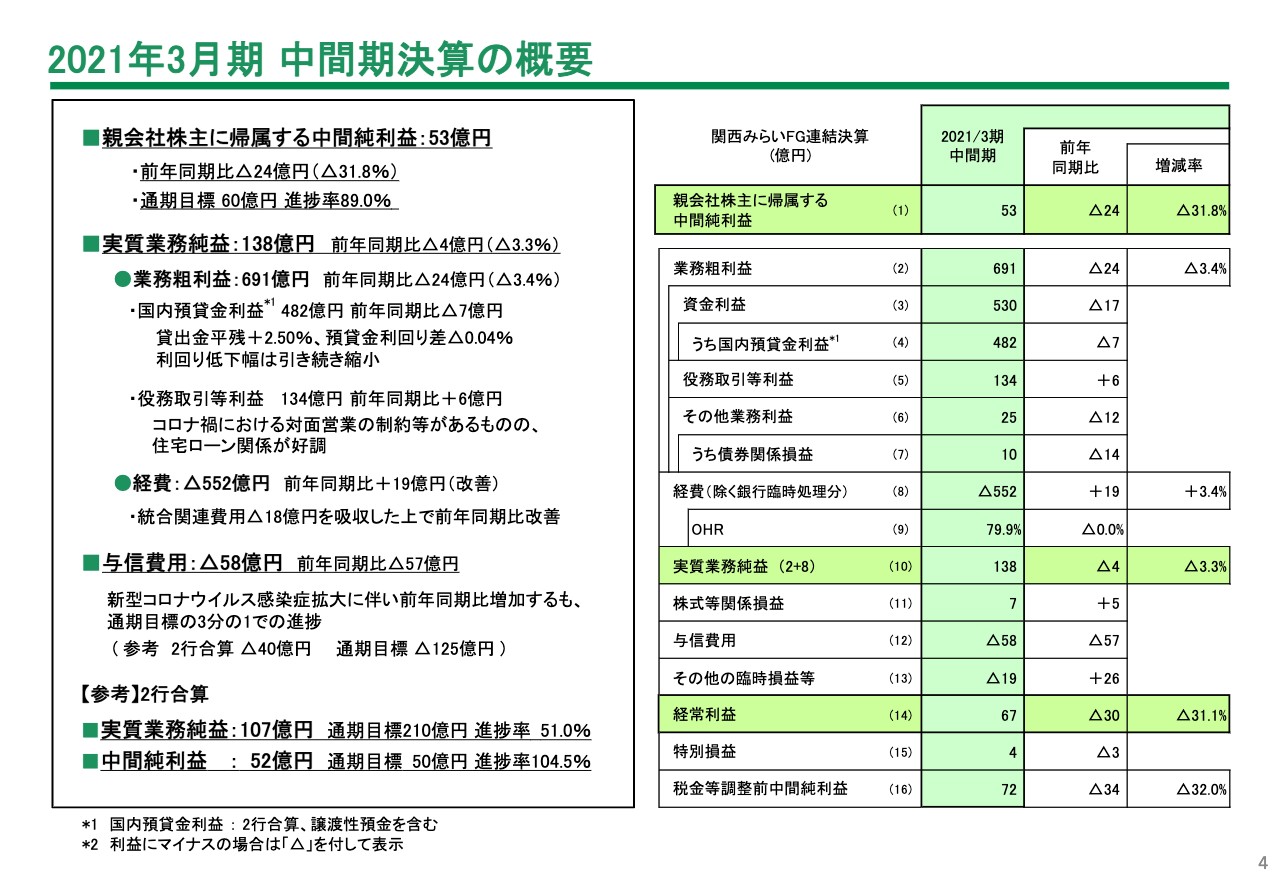

2021年3月期 中間期決算の概要

菅哲哉氏:みなさま、おはようございます。ただいまご紹介にあずかりました、関西みらいフィナンシャルグループの菅でございます。本日はコロナ対応ということで、電話での説明会となり、直接みなさま方のお顔を拝見できないのが非常に残念ではございますが、ご理解のうえ何卒よろしくお願い申し上げたいと思います。時間が限られておりますので、さっそく資料の説明に入らせていただきたいと思います。

今日は、前半部分で先般公表した中間期決算の概要、それから後半で今回の完全子会社化を含めた今後の主な取り組みについてお話ししたいと思います。それでは早速ですが、資料4ページの中間期決算の概要をご覧ください。スライド左側にトピックスをまとめました。

親会社株主に帰属する中間純利益については53億円で、前年同期比24億円の減益という結果になりました。大変厳しい結果です。しかしながら、通期の目標に対する進捗率としては、通期目標は60億円ですので89パーセントとなります。

その下に記載の実質業務純益は138億円で、前年同期比4億円の減益です。内訳として、業務粗利益は691億円でした。国内の預貸金利益については、貸出金の平残は伸びましたが、利回りの減少をカバーしきれず前年同期比7億円の減、役務取引等利益については、コロナ禍において対面営業に制約がある中ではありましたが、前年同期比プラス6億円です。

今回の中間期決算のポイントの1つ目は、この国内預貸金利益を役務取引等利益の伸びでようやくカバーできるようになってきたことです。ポイントの2つ目は、その下に記載の経費です。経費については552億円で、前年同期比で19億円の改善です。統合費用18億円を吸収したうえでの改善ということで、この統合の効果が経費に表れつつあると思っています。

それから、その次に記載の与信費用がポイントの3つ目ですが、新型コロナウイルス感染症の拡大に伴い、前年同期比では相応に増加したと考えています。一方で、2行合算の通期目標125億円に対しては、進捗率で3分の1程度です。

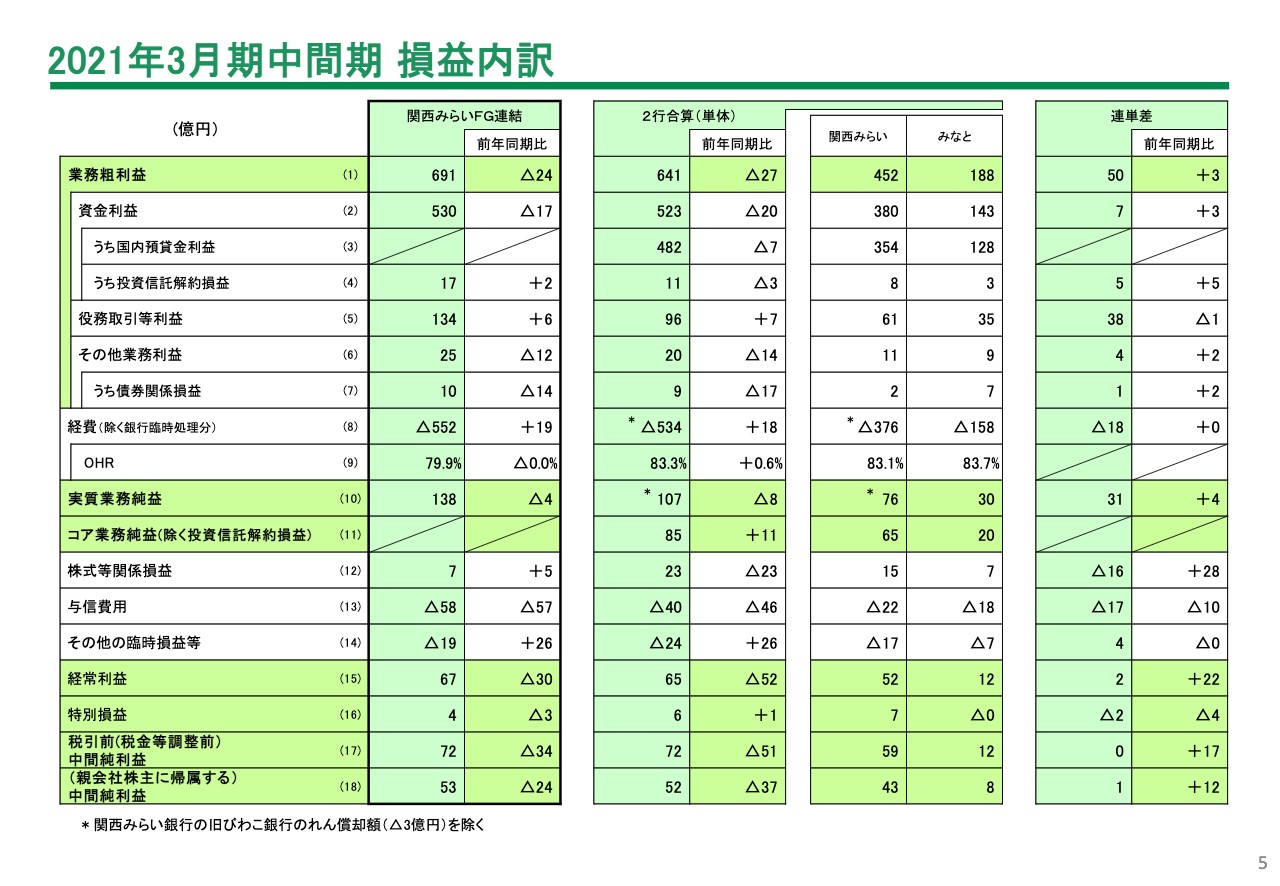

2021年3月期中間期 損益内訳

5ページをご覧いただきたいと思います。こちらは2行合算の状況をお示ししたものです。真ん中に2行合算の数字を記載していますが、ポイントだけご説明します。スライドの表10行目に記載の実質業務純益は107億円で前年同期比8億円の減益ですが、通期目標の210億円に対しては51パーセントの進捗状況です。それから表の一番下に中間純利益52億円と記載していますが、こちらは通期目標50億円に対して104パーセントの達成です。

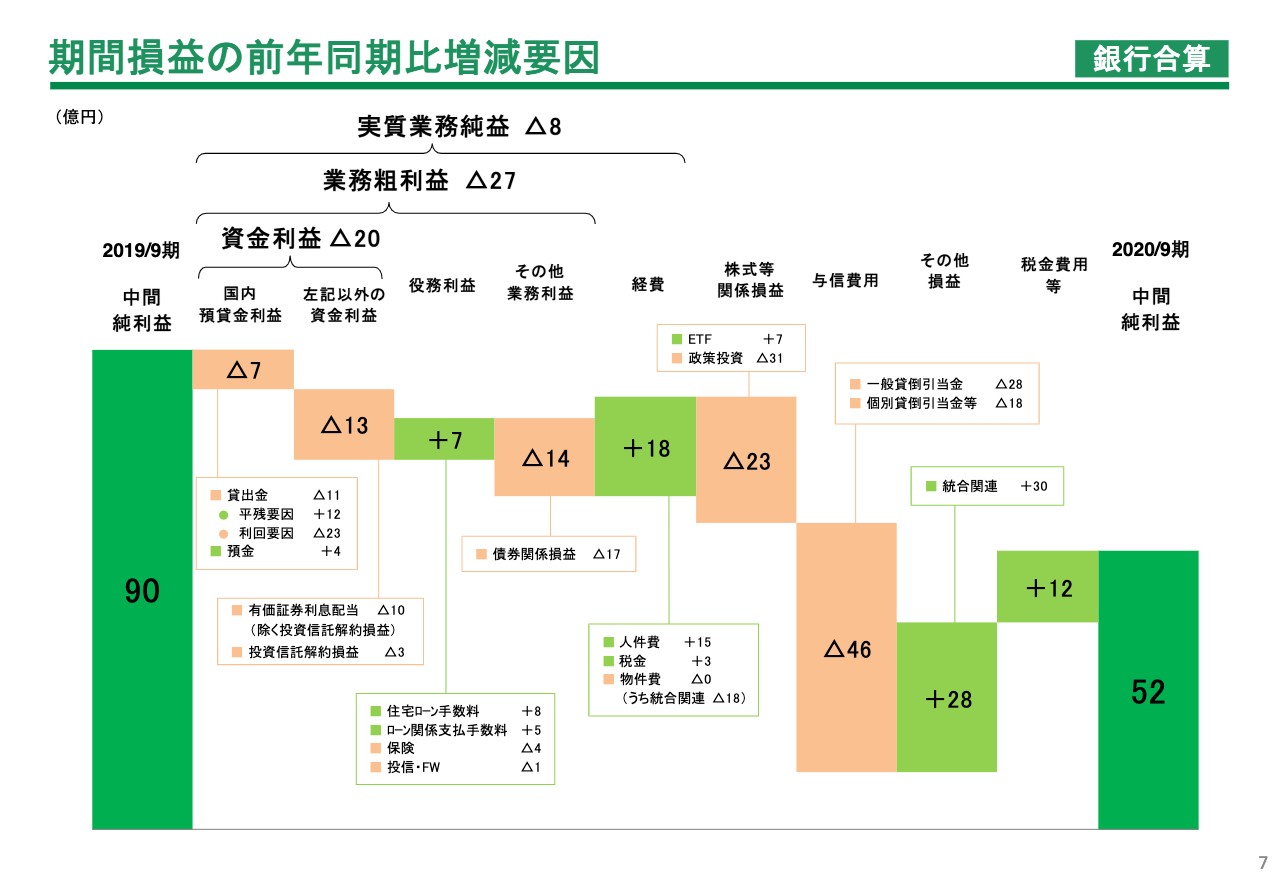

期間損益の前年同期比増減要因

7ページは、今ご説明した2行合算の状況を前年同期比と比較したものです。一目見てわかっていただけると思いますが、スライド真ん中右寄りに記載の与信費用について、前年同期比46億円マイナスとあります。こちらは、特にコロナによる条件変更等によって債務者区分が劣化した影響が出てきたものと思っています。

それから目を左側に移していただいて、左から2番目の国内の預貸金利益です。先ほどご説明したとおり、2つ隣に記載の役務利益で打ち返している状況です。マーケット部門の債券関係損益、有価証券の利息、もしくは投資信託の解約益等については大変苦戦しており、前年度との比較で20億円強のビハインドという状況になっています。

スライド真ん中に緑色で示す経費18億円については、人件費で前年比プラス15億円、物件費についてはプラスマイナス「0」ですが、こちらには先ほどお話ししたとおり統合関連費用が18億円入っています。したがって、少しずつですが統合の効果が出つつあると考えています。

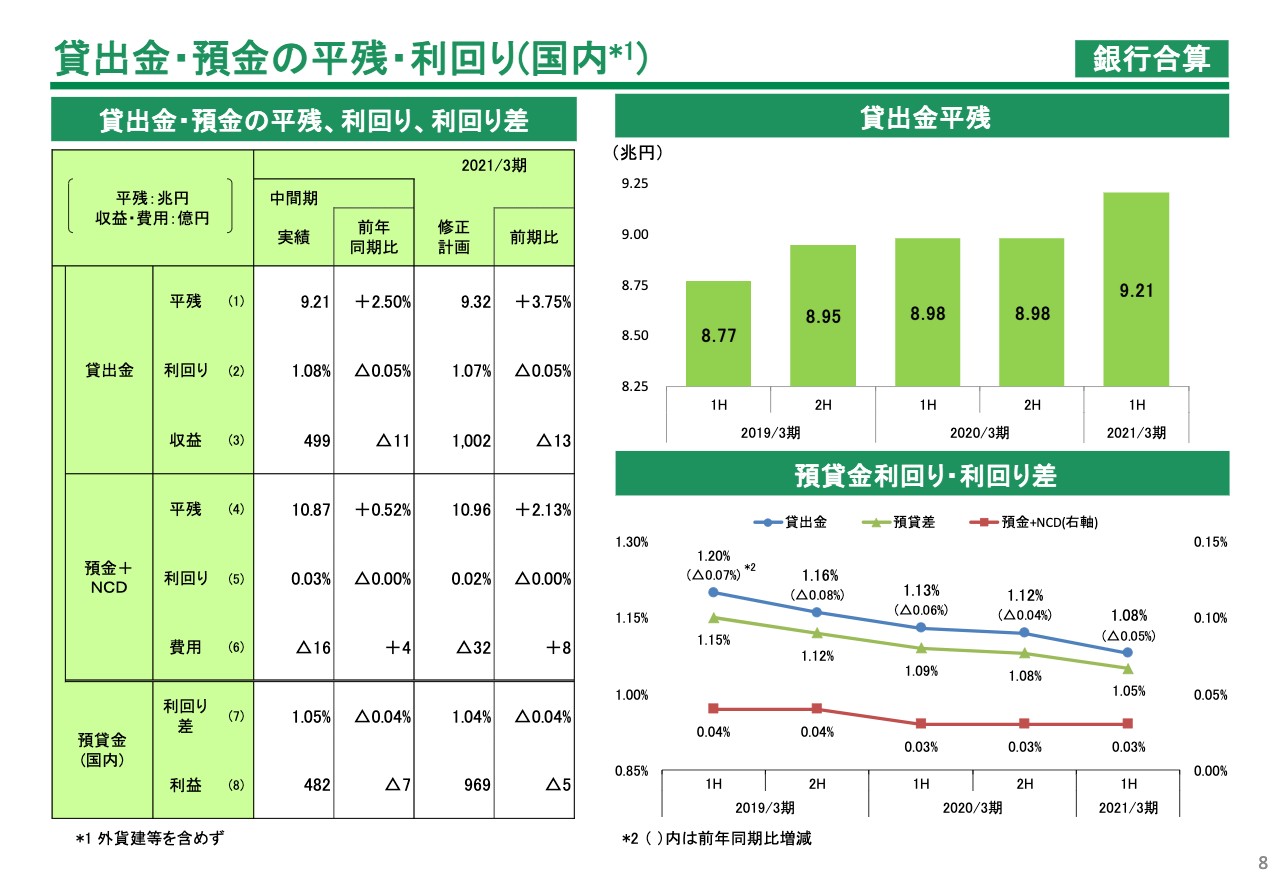

貸出金・預金の平残・利回り

8ページは預貸金の状況です。スライド左側の表のとおり、貸出金については平残ベースで前年同期比2.5パーセントの増加です。しかしながら利回りの低下もあり、表の(7)に記載のとおり、預貸金の利回り差については4ベースポイントの減少です。低下幅については年々縮小傾向にあるものの、まだ住宅ローンの高騰が強く、影響があるということです。

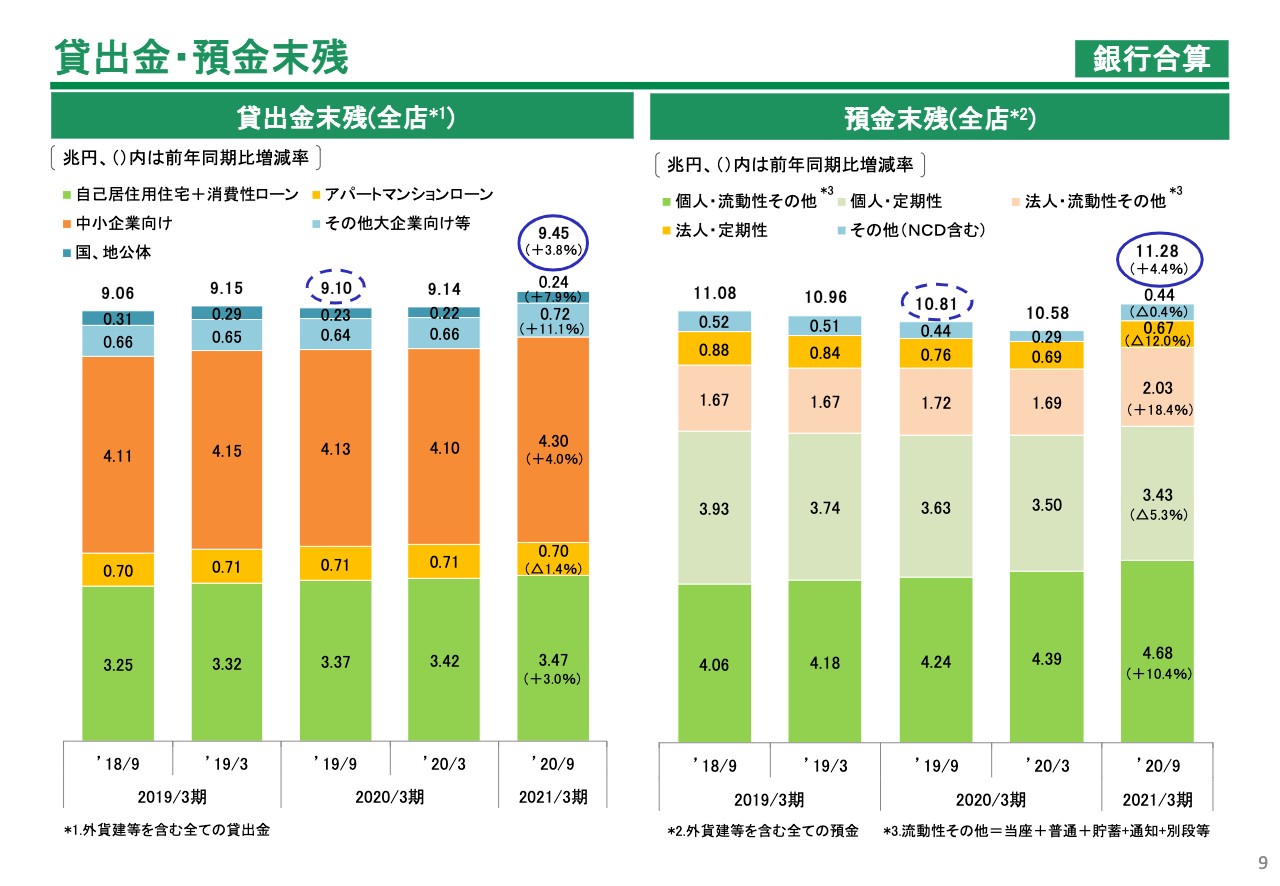

貸出金・預金末残

9ページは貸出金と預金について末残ベースでお示ししています。スライド左側の貸出金においては、グラフ一番下に緑色で示す住宅ローンが前年同期比3パーセントの増加、グラフの下から3つ目にオレンジ色で示す中小企業向けが前年同期比4パーセントの増加です。無担保、無利子の保証協会貸出等を中心に順調に伸びています。特に中小企業を支えるという意味で、上期については相応の活動ができたのではないかと思います。

スライド右側の預金については、流動性を中心に順調に増加していることをご覧いただけるかと思います。

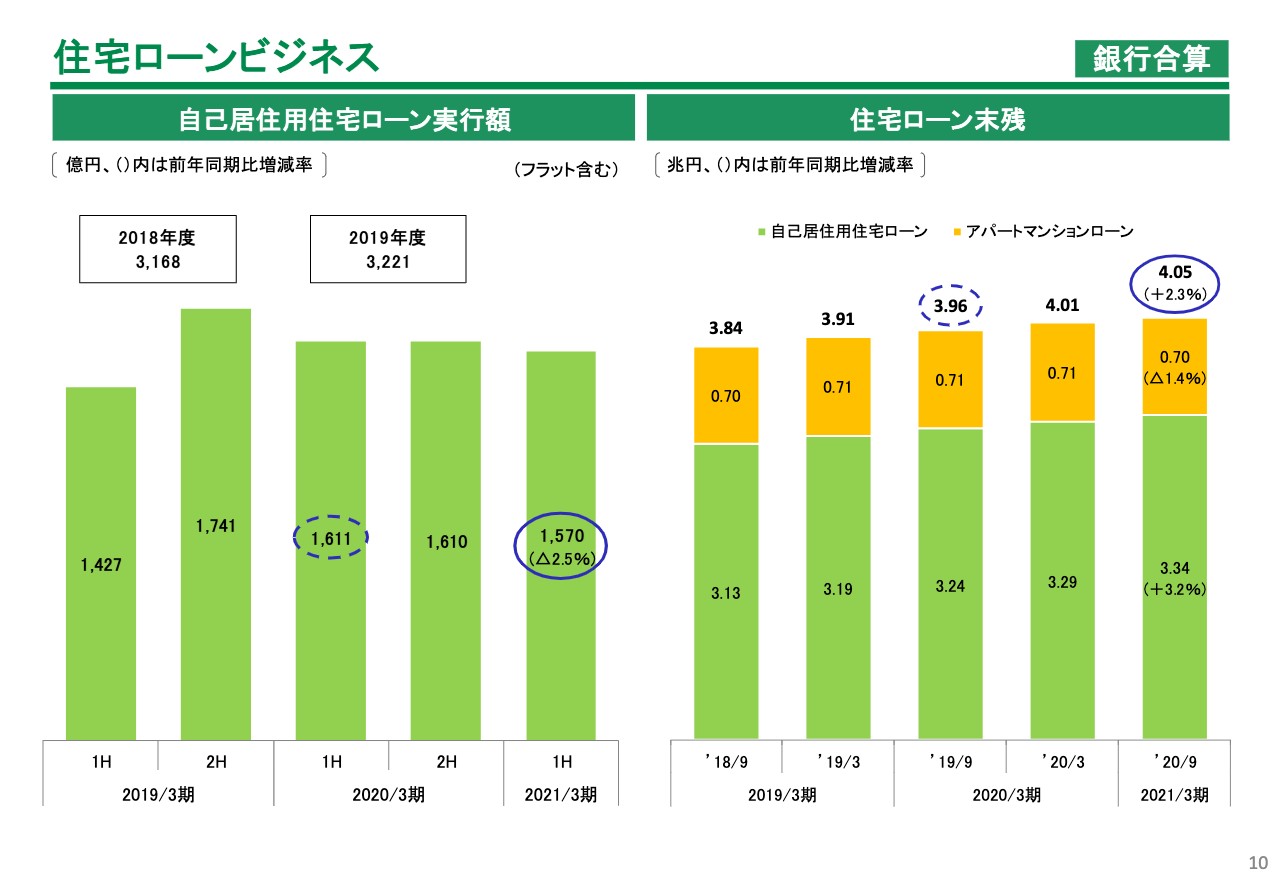

住宅ローンビジネス

10ページには、我々の強みである住宅ローンの状況をお示ししています。左側が実行額、右側が末残の状況です。実行額については、1年前の上期に比べ若干のビハインドとなりましたが、我々の評価としては、このコロナの中でそれなりにがんばった項目だろうと考えています。

特に、例えば関西みらい銀行の9月単月の実行額は前年比で120パーセント以上伸びており、引き続き我々の強みの分野として注力していきたいと考えています。末残についても、スライド右側のチャートにお示しのとおり3パーセント以上伸ばしている状況です。

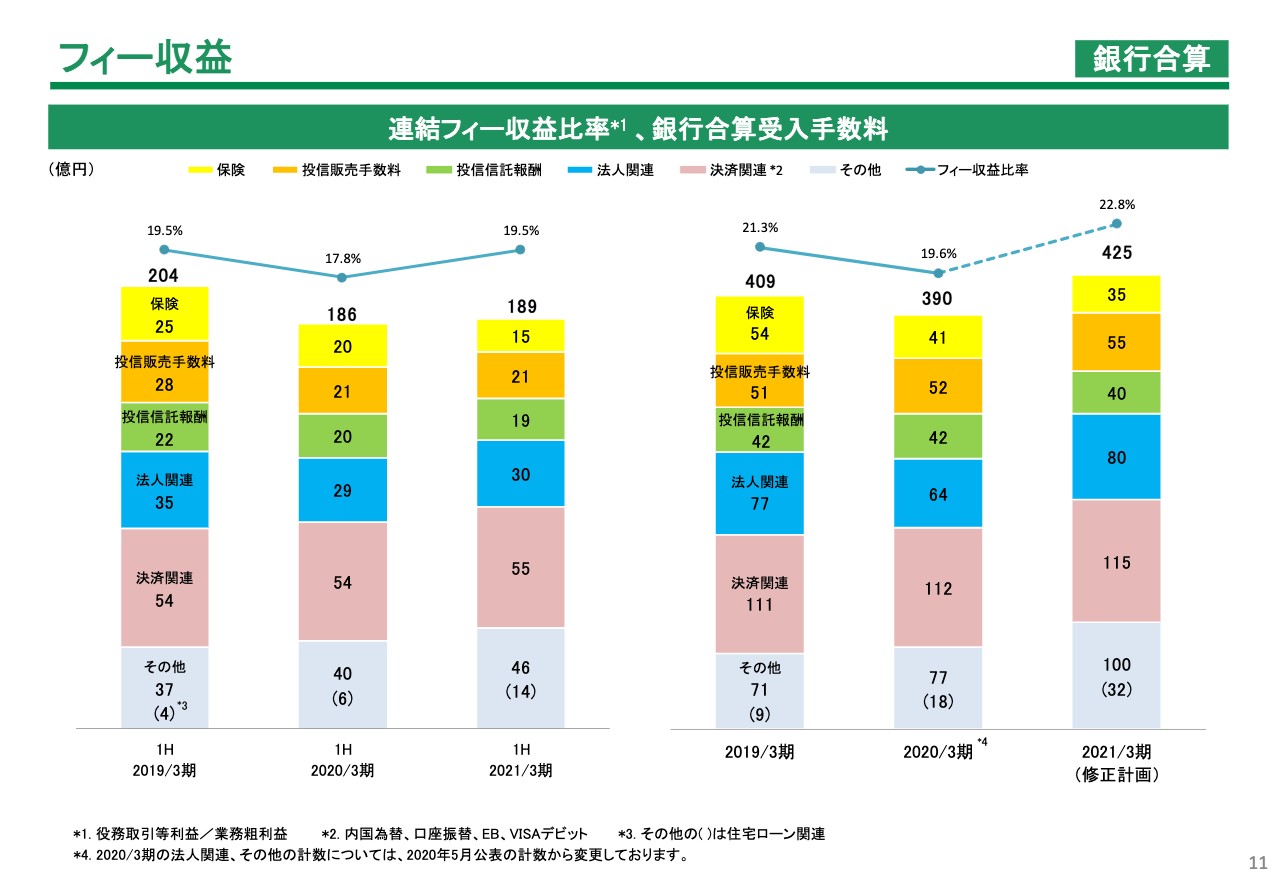

フィー収益

11ページはフィー収益の状況ですが、こちらは我々としてもしっかりと伸ばしていかなくてはならない分野だと思っています。しかしながら、スライドのグラフの上から3段の部分が保険や投資信託絡みの預かり資産ベースのビジネスの収益ですが、これら3つを合わせて55億円で、前年同期比マイナス6億円となっています。

4月、5月とコロナで営業ができなかった影響もありますが、ここは先ほどお話しした住宅ローンと合わせて、我々のビジネスの強みとしてしっかりと伸ばしていきたいと思っています。一方で、力を入れてきた決済関連のフィーや法人関連のフィーについては、若干ながらも右肩上がりになりつつあります。

グラフ一番下の「その他」の項目に「46」という数字が見えるかと思いますが、前年同期比6億円ほど伸ばしています。これは融資手数料型住宅ローンの手数料が入っているということです。りそなで作っている商品を、近畿大阪銀行はもちろんですが、この統合によって旧関西アーバン銀行の店舗、みなと銀行にも今般導入し始めています。こちらもシナジー効果として実績が表れつつあるという状況です。

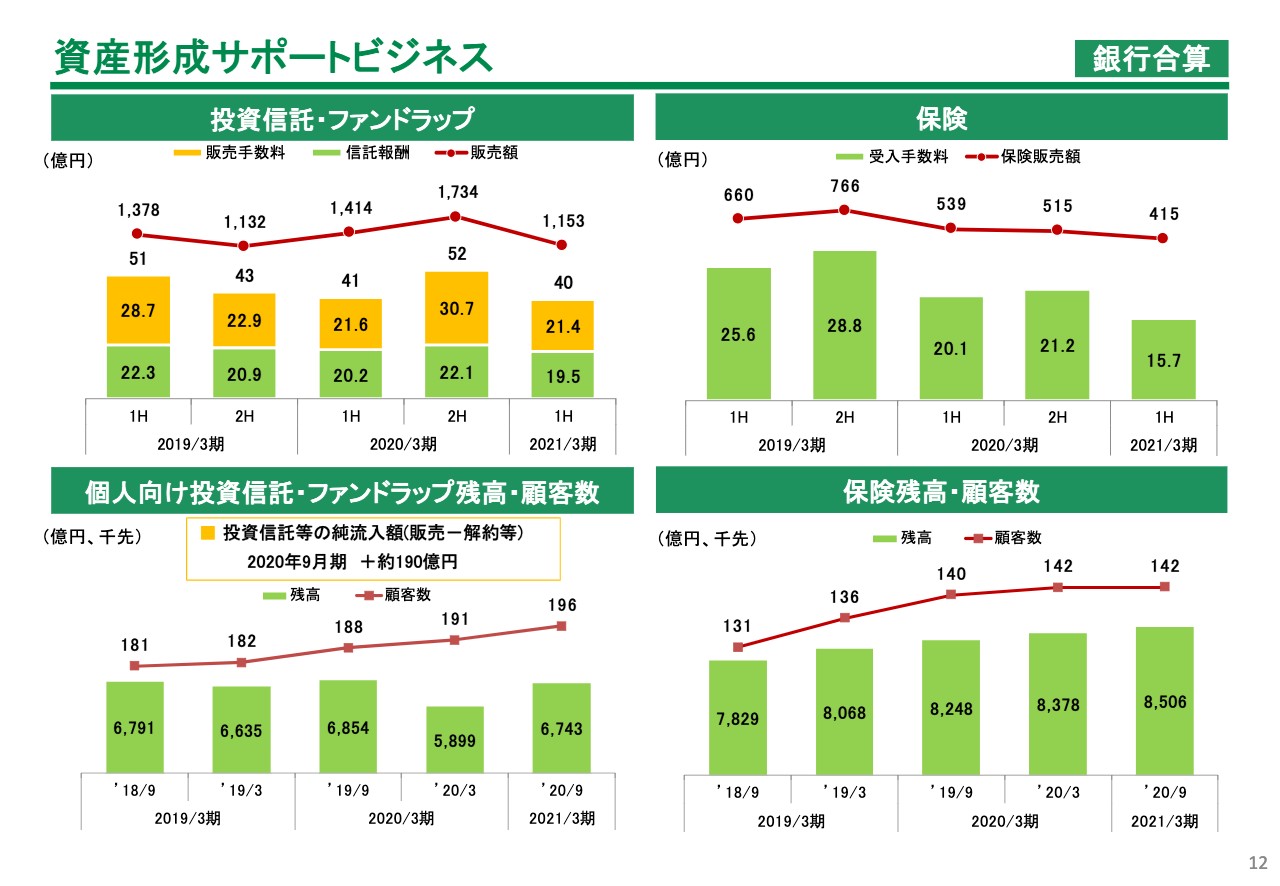

資産形成サポートビジネス

12ページですが、こちらはもう一言だけです。スライド左下の「個人向け投資信託・ファンドラップ残高・顧客数」のグラフをご覧ください。このビジネスは先ほどお話ししたとおり、上期は大変苦戦しましたが、純流入額、すなわち販売と解約の差額という意味では、しっかりと伸長していることをお示ししています。

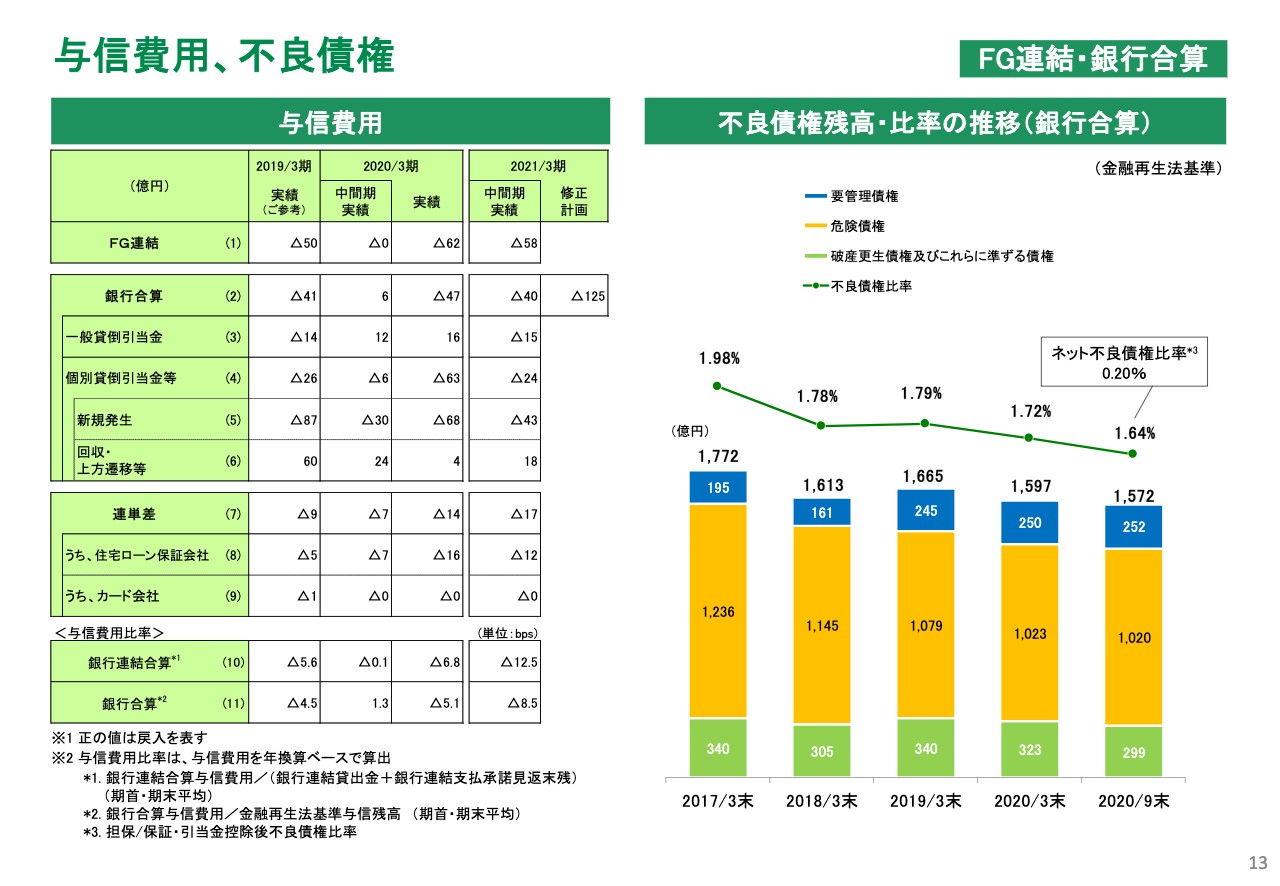

与信費用、不良債権

13ページは与信費用です。スライドの表の上から2行目に、中間期実績40億円の与信費用発生ということでお示ししています。コロナの影響はだいたい80パーセントぐらいです。個別貸倒引当金の新規発生が前年の30億円から43億円へ、それから回収や上方遷移の状況も24億円から18億円に減っているということで、コロナの影響が相応にあったと理解しています。

スライド右側の不良債権比率については、いわゆる分母となるアセットが保証協会貸出等もあって減少したこともあり、過去10年で最も低くなっています。

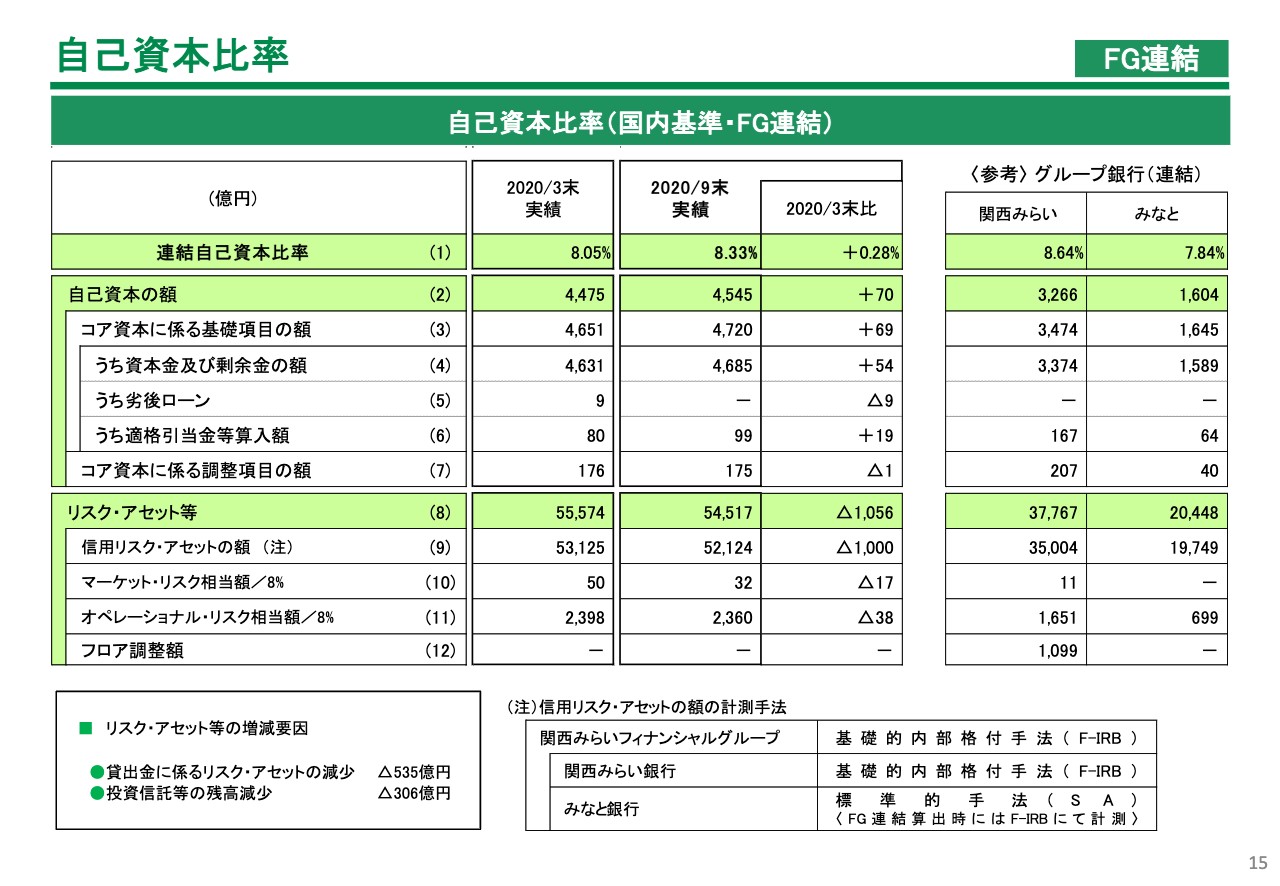

自己資本比率

15ページは自己資本比率の状況です。スライドの真ん中に9月の実績を記載しています。連結の自己資本比率が8.33パーセントで、3月末との比較ではプラス0.28パーセントという状況です。信用リスク・アセットの減少や投資信託等の残高の減少によって自己資本比率が上昇しました。

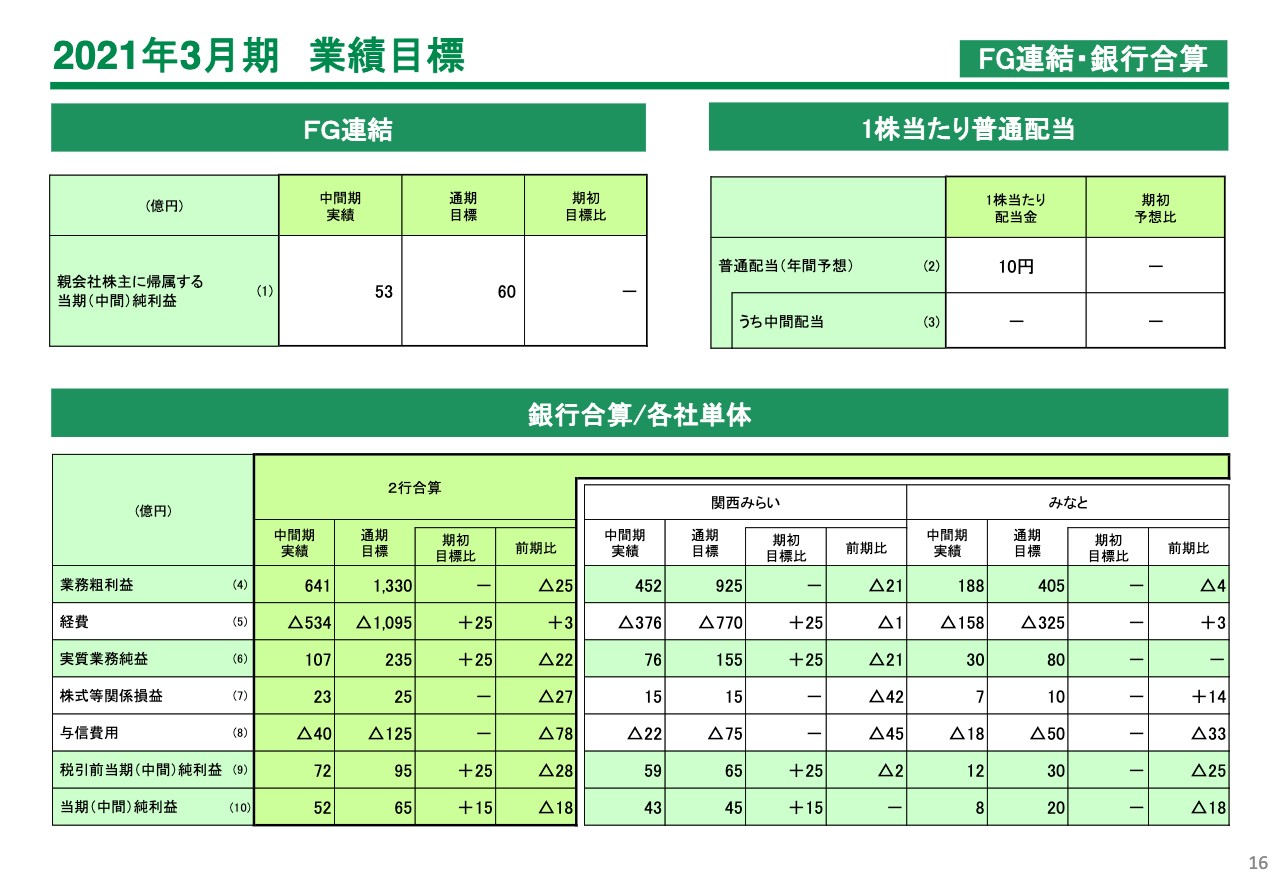

2021年3月期 業績目標

16ページは今年度の業績目標です。まずスライド左上に示す通期目標は60億円で、期初目標から変更していません。その右側に示す1株当たりの配当金についても、期初予想どおりとしています。

スライド下段の中ほど、2行合算のところをご覧いただきたいのですが、経費は先ほどご説明したとおり計画比プラスで伸長していることもあり、期初目標比プラス「25」ということで切り上げをしています。与信費用については3分の1程度の進捗ですが、下期の影響等を考えて、保守的に期初目標どおりとしています。

最終的には中間純利益で65億円、期初目標比プラス15億円上げていますが、ご案内のとおりFG連結ベースと2行合算ベースとの間においては有価証券の評価方法などの連結の調整が入りますので、通期目標については60億円と置いているということです。

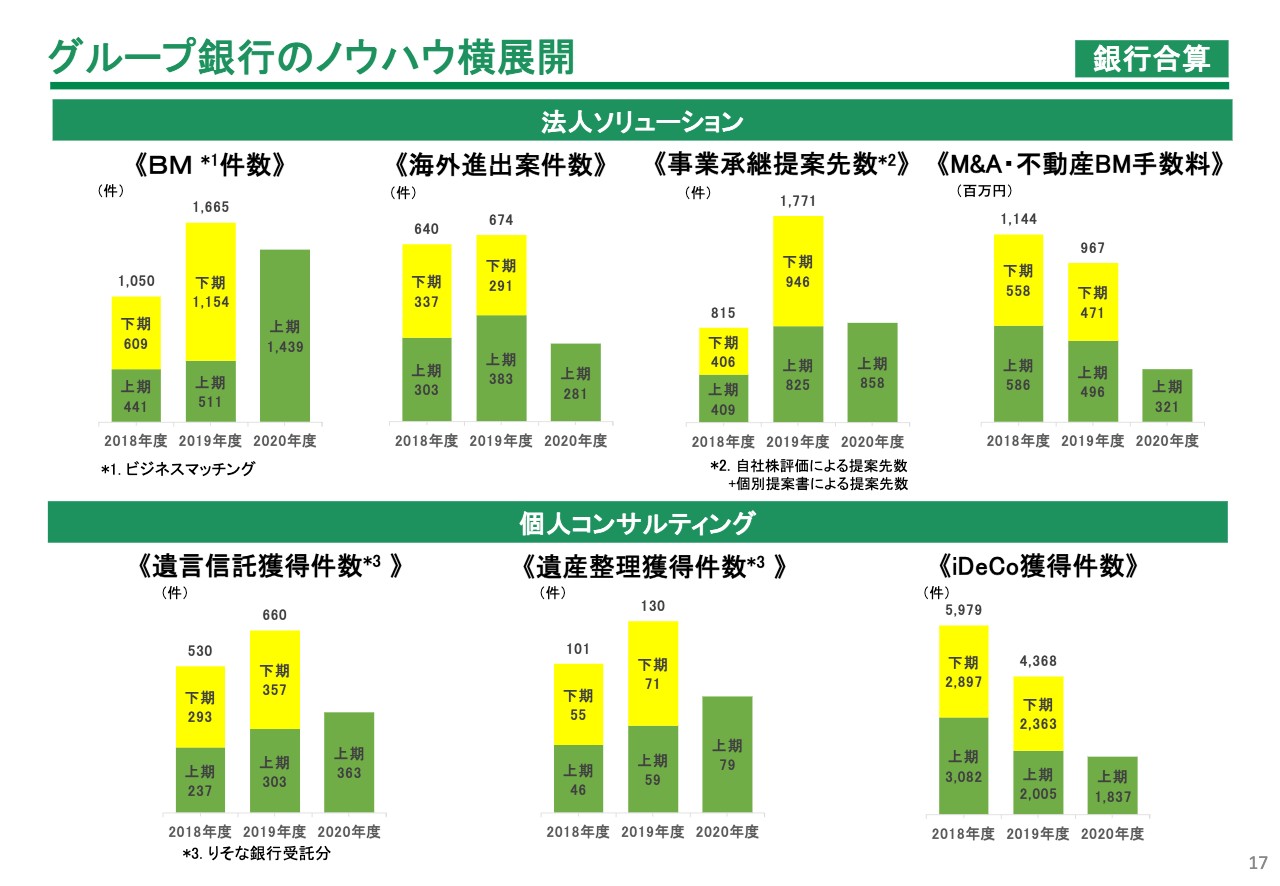

グループ銀行のノウハウ横展開

17ページにおいては、法人ソリューションや個人コンサルティングの状況をお示ししています。コロナの影響で、例えばスライド上段左から2番目の海外進出案件等については前年と比べて減少した状況ですが、一方では、スライド下段の遺言信託であったり、遺産整理業務であったり、りそなとのコラボレーションという観点で見ると順調に右肩上がりになっているのがご覧いただけると思います。

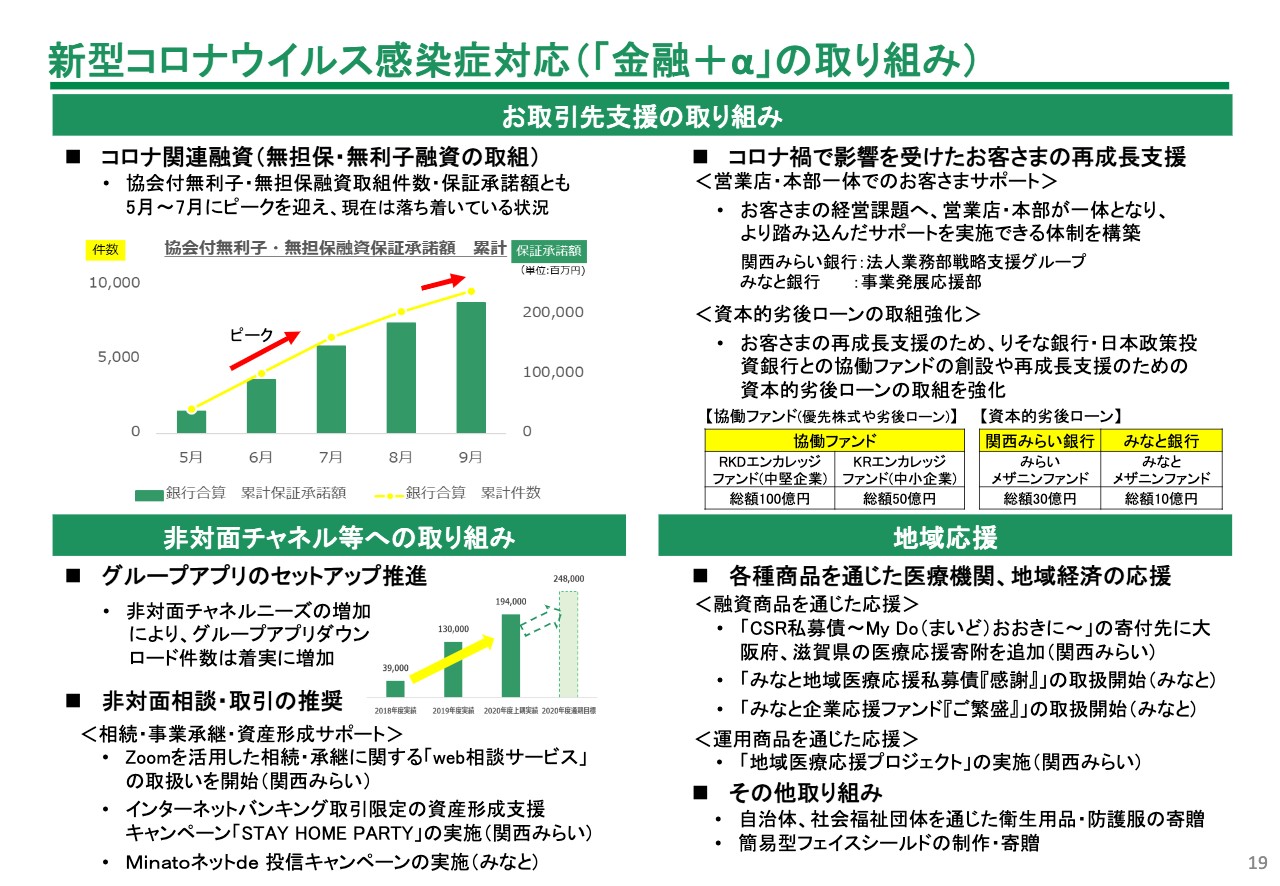

新型コロナウイルス感染症対応(「金融+α」の取り組み)

19ページからは、新型コロナウイルスへの対応や中期経営計画の3つの改革への取り組み、りそなホールディングスへの完全子会社化についてご説明したいと思います。

19ページはコロナウイルス対応ですが、スライド左上に記載のように、無担保・無利子の保証協会融資については、ご覧のとおり伸ばしています。9月末で9,500件以上、2,200億円程度の実行をしています。

また、スライド右上に記載のとおり、今後コロナ禍で影響を受けたお客さまへの再成長支援等を行うために、それぞれの銀行で組織立てをして、また、その下に記載のとおり、中堅企業や中小企業にも優先株式や劣後ローンをしっかりと提供していきたいと思います。

また、スライド左下に記載のとおり、今後お客さまの生活様式が変わったり経済活動のありようが変わったりということに合わせ、我々としてもりそなのグループアプリをしっかりと提供していきたいと考えており、ダウンロード件数についても6ヶ月間で6万4,000件増加した状況です。

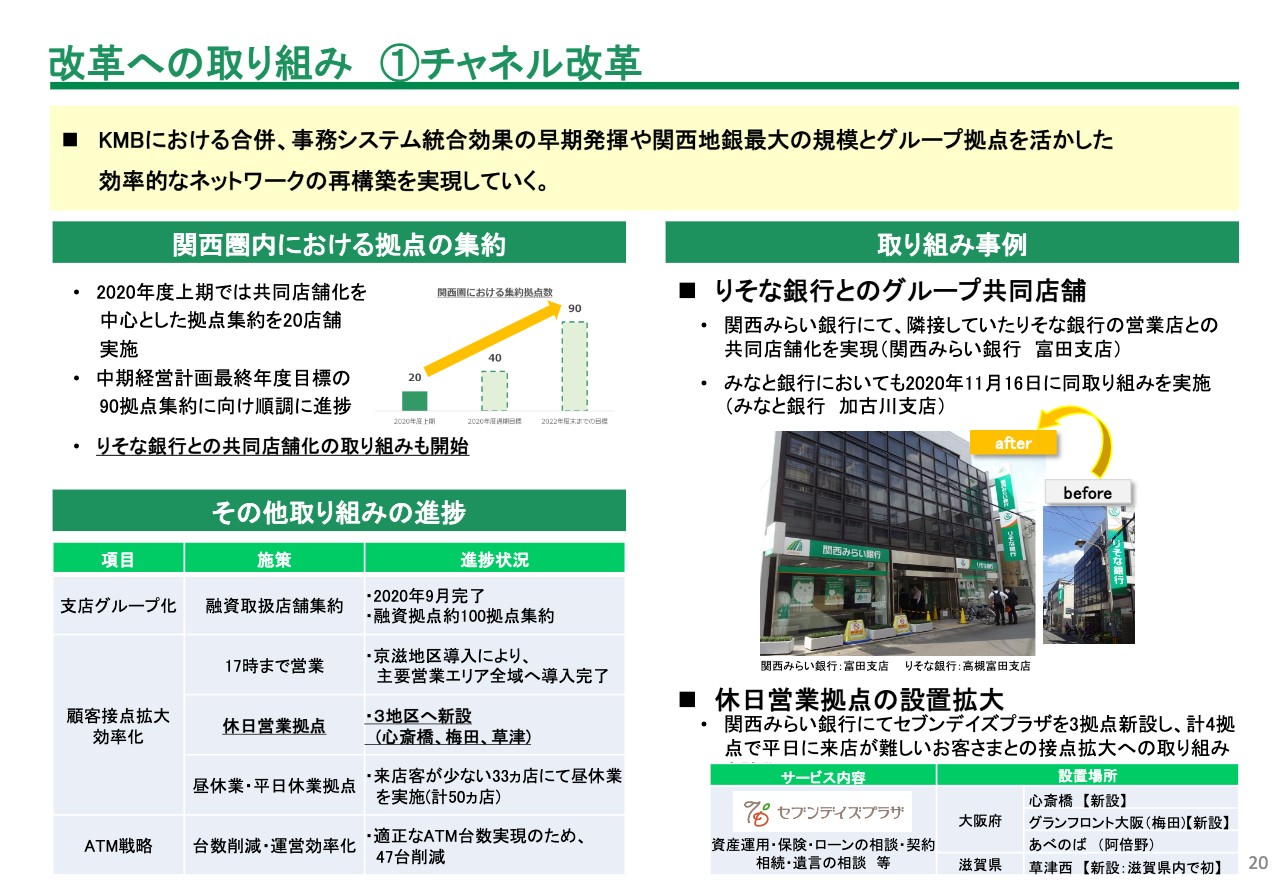

改革への取り組み ①チャネル改革

20ページでは現中計の状況についてお示ししています。まず、チャネル改革です。スライド左上に記載のとおり、この中計期間中に90店舗の統合を行う予定ですが、上期までに実現したのは20店舗です。今回のこの完全子会社を踏まえて、今後さらに一歩踏み込みたいと考えています。

具体的には30プラスアルファぐらいは、さらに踏み込みたいとは思っていますが、まずはこの中計で掲げた90店舗をしっかりと仕上げることが重要ではないかと思っています。

一方で、スライド左下に記載のとおり「17時まで営業」であったり、休日営業拠点の増加であったり、さらには軽量化店舗であったり、りそなとも連携しながらしっかりとお客さまの利便性を高めることを実現していきたいと考えています。

スライド右側に示すのは、りそな銀行とのグループ共同店舗についてです。みなと銀行との間においても、加古川支店において同一拠点に入ることを実現しています。

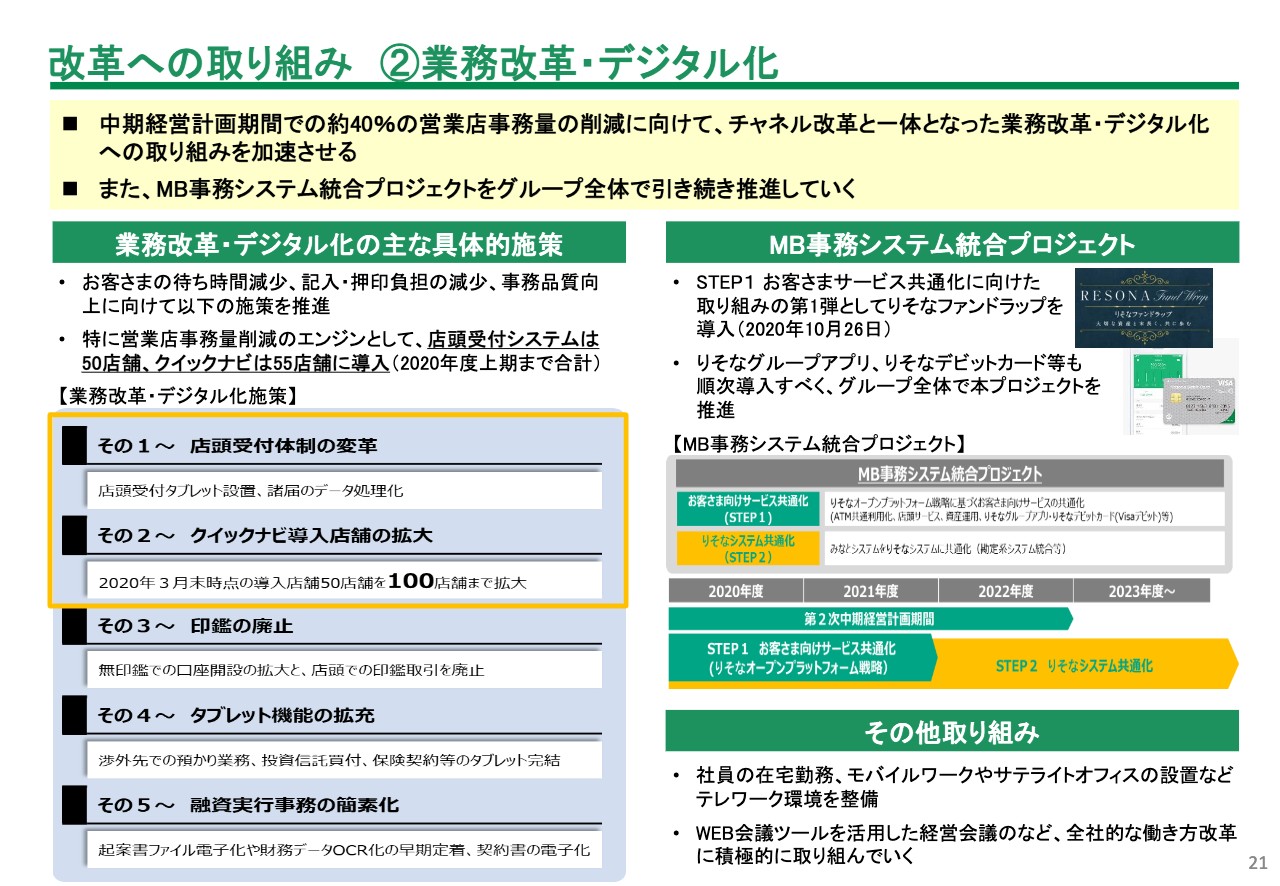

改革への取り組み ②業務改革・デジタル化

21ページは業務改革、デジタル化についてのお話です。本件については、この中計期間中で約40パーセントの営業店事務量の削減にチャレンジしているわけですが、具体的にはスライド左側の黄色の囲みで示すとおりです。例えば店頭受付体制の変革であったり、もしくはりそなで導入している「クイックナビ」についても、我々の銀行グループでも拡大していきたいと思います。

そして、スライド右側に示すみなと銀行の事務システム統合ですが、こちらについてはいよいよ、この10月26日にファンドラップ第1弾として、りそなのファンドラップを導入しました。実績については順調に推移しているということをご報告したいと思います。

今後については、「STEP1」と記載していますが、りそなのオープンプラットフォーム戦略に基づき、グループアプリやデビットカードの共通化に向けて取り組んでいきたいと考えています。

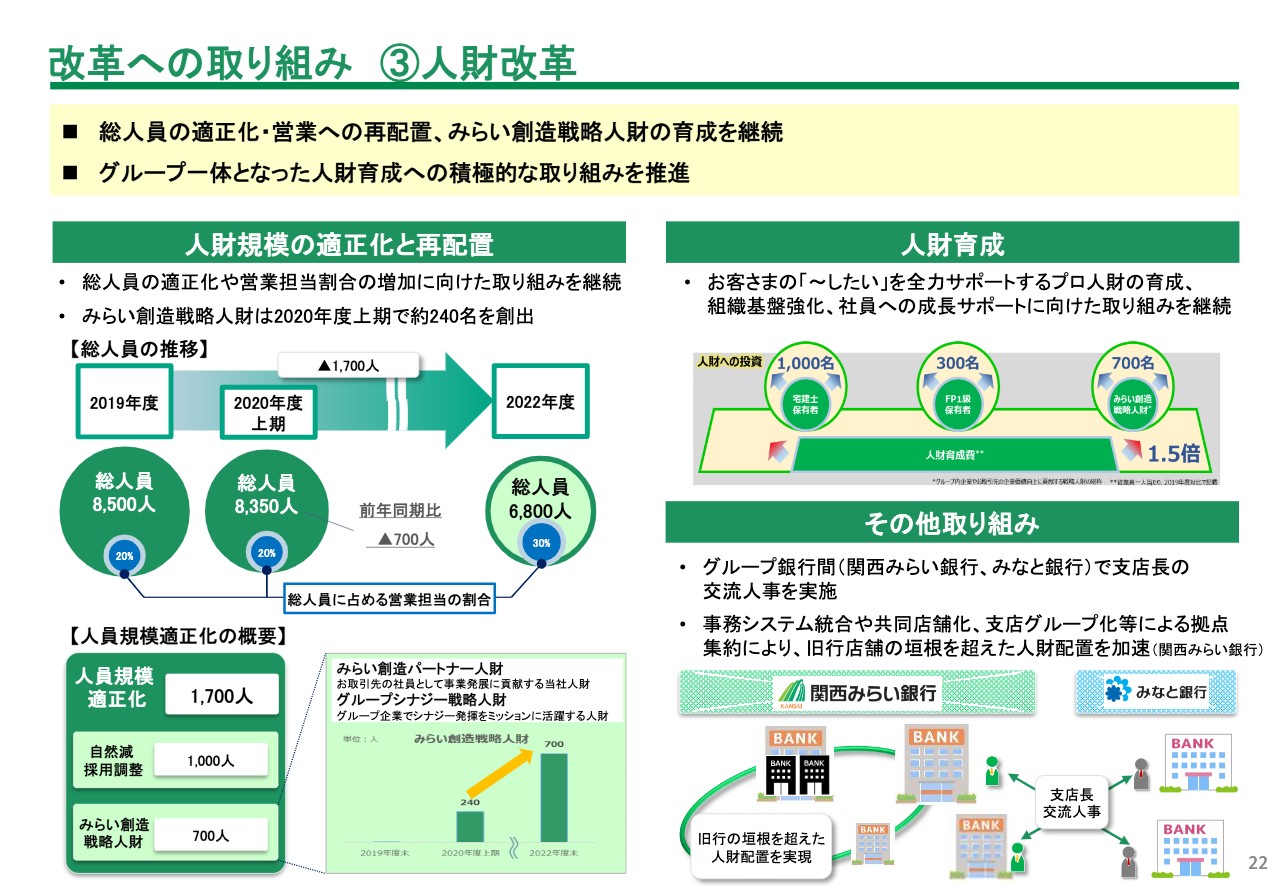

改革への取り組み ③人財改革

22ページは人財改革です。人員についてはスライド左側に記載のとおり、この中期経営計画において8,500人から6,800人へ減少させる計画です。上期については8,350人ということで3月末比150人の減少になっていますが、このレベルは前年同期比700名の減少です。

これから期末に向けて落ちていくというラダーになっていきますので、しっかりとこの計画を、今回の完全子会社化を含めて早期に達成するとともに、ここにやはり300プラスアルファぐらいは上乗せして、人員コントロールをしっかり行っていきたいと思います。その中で、スライド左下に記載のとおり、グループ内での人財の共有化や外部のお客さまへ人を派遣するというようなことに取り組みたいと思っています。

スライド右下に記載のとおり、関西みらい銀行とみなと銀行との間でも支店長の人事交流を始めるなど、さらに人員の最適化、もしくは共有化、さらには本部人員のスリム化にチャレンジしていきたいと思っています。

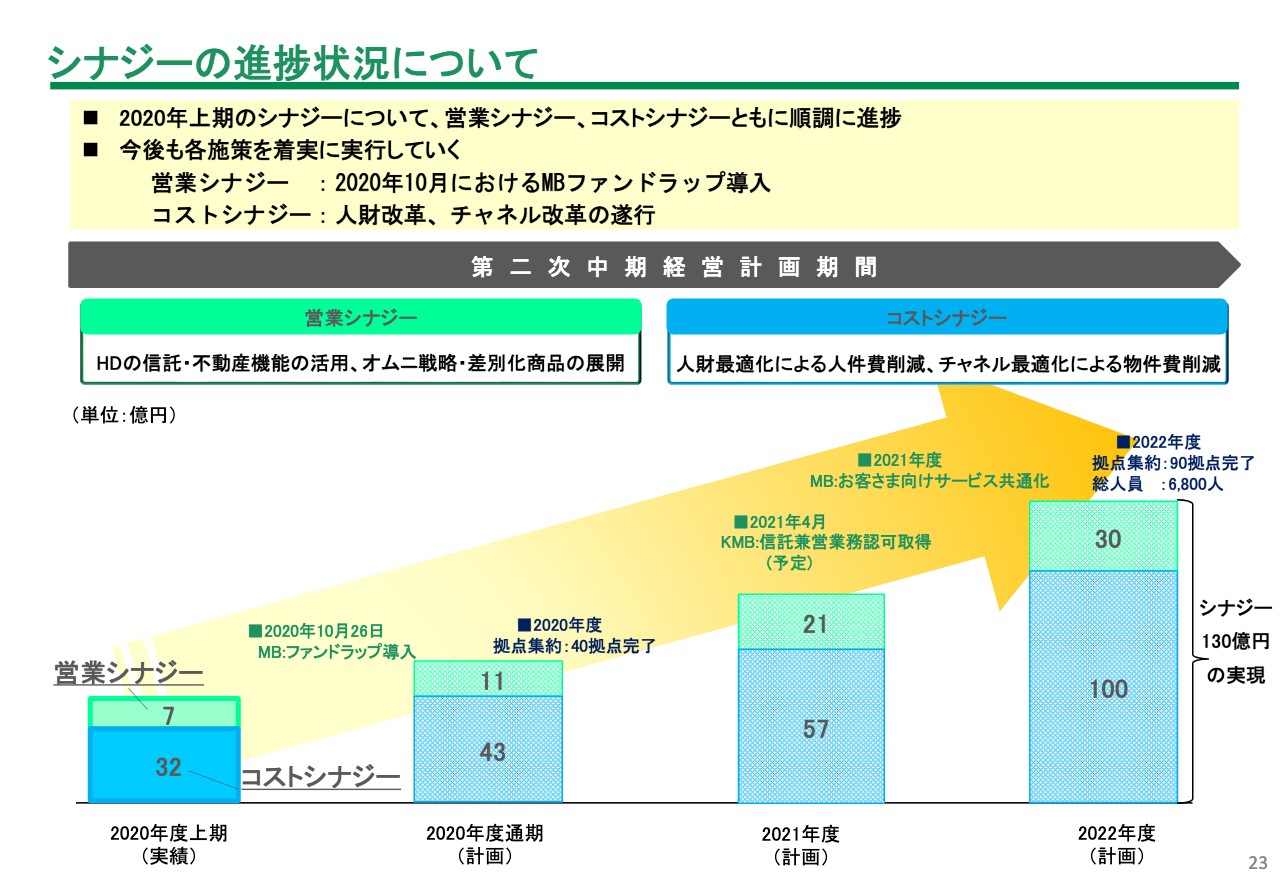

シナジーの進捗状況について

23ページはシナジーの進捗状況についてチャートでお示ししています。中計期間中に、コストシナジーとして100億円、それからプラスの営業シナジーとして30億円を見込んでいます。ここに先ほどお話ししたシステム統合の経費負荷がかかってくるわけですが、シナジーとしてはこの130億円を見込んでいます。

上期までの進捗としては、コストシナジーで32億円、営業シナジーで7億円という状況で、これを少しでも前倒しできるように、今後りそなグループともいろいろと協議しながら具体的な施策を打っていきたいと思っています。

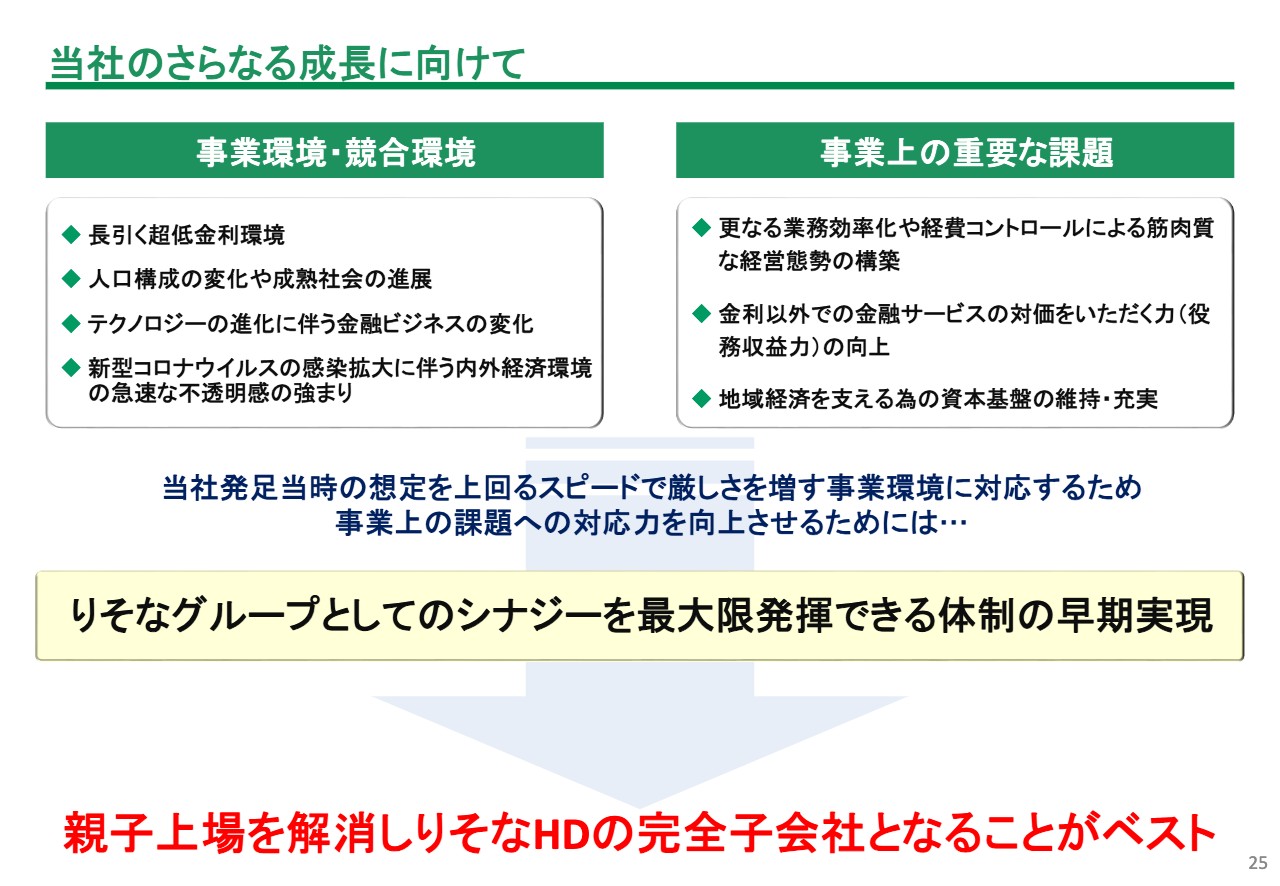

当社のさらなる成長に向けて

25ページをお願いします。完全子会社についてですが、当社においてはこれまでにも、りそなグループと一緒になって高コスト体質などの打破に向けて改善に取り組んできたところです。具体的には業務の効率化やコストコントロールということですが、しかしながら、昨今のスピードある経営環境の変化に対して一刻の猶予もならない状況下と思っています。

そのような中で、グループベースの全体最適化を図るような施策をタイムリーにスピード感をもって実行するためには、現在の親子上場による構造的な利益相反リスクを排除しないといけないと判断したわけです。

経営統合からまだ3年ということもあり、特に旧関西アーバン銀行やみなと銀行と長年に渡りお取引をいただいているお客さまに対しては、今回のこの完全統合が地元への貢献や我々の生産性の向上につながっていくということをしっかりとお伝えし、メッセージとして発信していきたいと思っています。

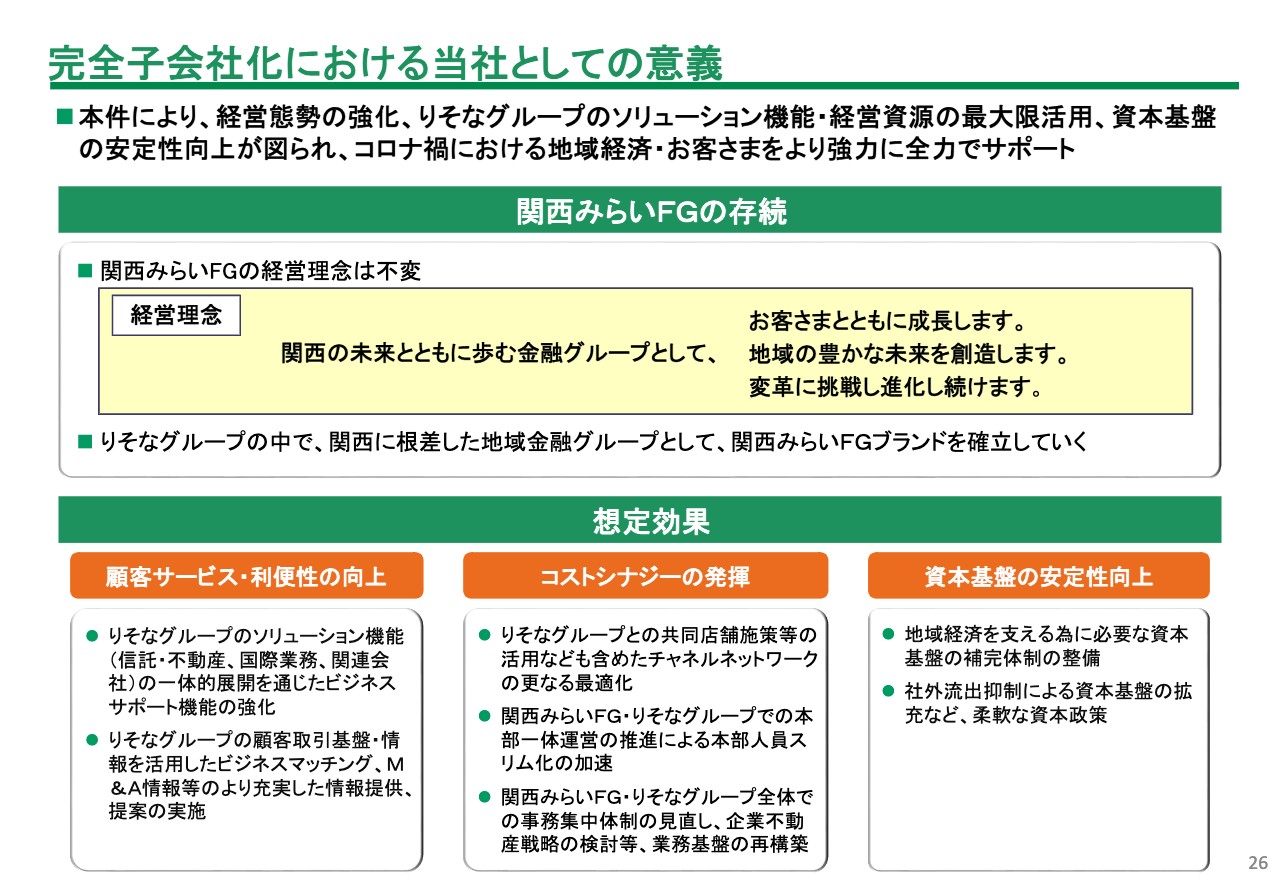

完全子会社化における当社としての意義

26ページをご覧ください。そのような観点から、私どもも地元である関西への貢献については、今後もフィナンシャルグループがコントロールして行っていきたいと考えています。当然ながら、経営理念や関西に根ざした地域金融グループとしての使命、これを果たすことは変わらないと考えています。具体的には、スライド下段に想定効果をお示ししていますが、今後りそなホールディングスとしっかりと協議して進めていきたいと考えています。

私は、この統合が始まった時から、地域金融機関としての課題が3つあるとお話ししてきました。「フェイストゥフェイス」「お客さまに寄り添うこと」が一丁目一番地で、1点目です。2点目は「地方銀行といえども、フィンテックや非対面営業などに取り組まなければならない」ということ、3点目が「デジタル化による生産性の向上」です。

2点目、3点目については、今後さらに、りそなグループと一緒になって進められるという我々の利点を生かし、この1点目の「お客さまに寄り添うこと」を我々の関西みらいフィナンシャルグループならではのブランドとして確立していきたいと考えています。

当社の成長が、りそなグループの成長となるよう、しっかりと結果を出していきたいと考えております。少し長くなりましたが、説明は以上であります。