原油価格上昇と銀行株離れに揺れた1週間

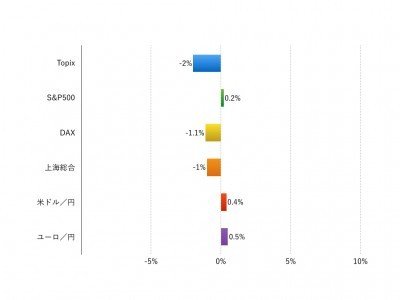

先週(9月26日‐9月30日)の世界の株式市場は総じて軟調でした。週間騰落率はTOPIXが▲2%、S&P500が+0.2%、DAXは▲1.1%、上海総合が▲1%でした。

先週の最大の材料は8年ぶりとなるOPECの減産合意です。事前には「合意が難しい」との観測が支配的だったため、市場にはサプライズになりました。株式市場では米株は横ばいでしたが、その他の市場は総じてやや下げており、原油輸入が大きく経常収支のポジションの弱い国の株式市場が敬遠されたという印象です。なお、ニューヨークの原油価格は約+9%上昇しています。

その他の主要な材料としては、米国のPCEデフレーターと、ドイツ銀行問題があります。順に見ていきましょう。

米国の9月の経済指標が総じて堅調といえるなか、8月のPCEデフレータが対前年同月比+1.7%と堅調に上昇し、米国の利上げに対する期待を改めて醸成しました。

ドイツ銀行問題は懸念が強まる局面もありましたが、米司法省からドイツ銀行の米住宅ローン関連証券の不当販売にかかわる和解金が減額されるとの観測が浮上し、同行株は対前週末比で上昇して終わっています。

先週の主要市場の動き

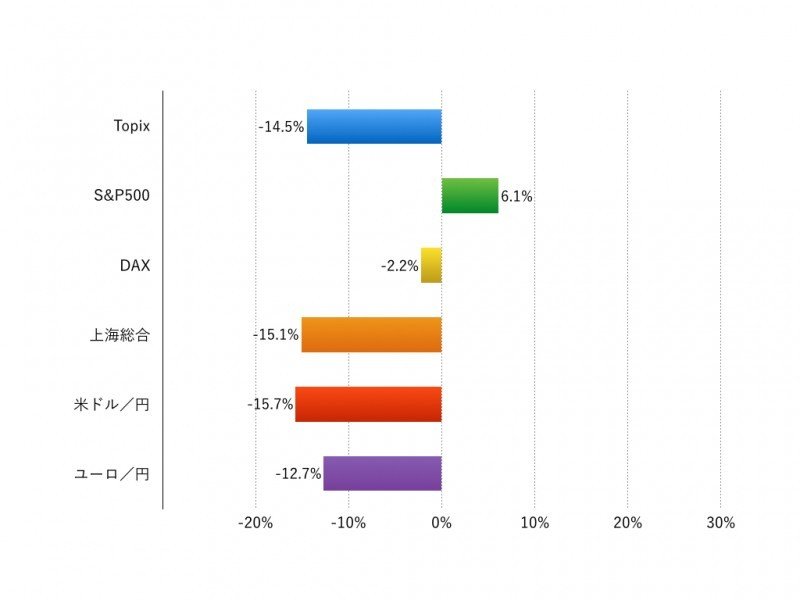

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:米9月雇用統計を経て決算期到来、金融セクターは落ち着くか?

今週(10月3日‐10月7日)は、マクロ・ミクロと材料が多い週です。

マクロでは、週初に日銀短観、週末に米9月の雇用統計が控えています。ミクロでは、4日にはアルファベット(グーグル)のイベントで新しいデバイスが発表されるといわれおり、また、週後半からアルコアをはじめ決算期が始まります。日本でも小売主要企業の決算が発表されます。セブン&アイ・ホールディングス(3382)の下方修正が発表されたばかりですが、小売企業の足元の業績は一般に厳しそうです。攻守両面で次の一手を打てる企業に物色が集まりそうです。

市場が落ち着くにはドイツ銀行問題が沈静化しグローバルに金融セクターが落ち着くこと、最近の相場の牽引役である半導体関連株と資源関連株が上昇基調を継続できるかにあります。今週から来週の米企業の決算をひとつひとつ確認しながら、足場が固まっていくかが注目されます。

椎名 則夫