日米の金融当局に支えられ株式市場が全面高になった1週間

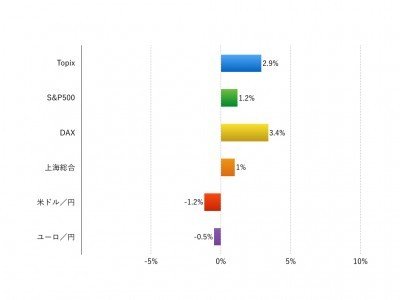

先週(9月19日‐9月23日)の世界の株式市場は全面高でした。週間騰落率はTOPIXが+2.9%、S&P500が+1.2%、DAXは+3.4%、上海総合が+1.0%でした。

株高を演出したのは米国の利上げ見送りでした。この結果自体は市場の想定通りだったと思いますが、市場を動かしたのは米連邦準備制度理事会の参加者の予想する今後の利上げのペースが従来にも増して緩慢になると示されたことです。この結果、世界的に長期金利が低下し、米ドルは主要通貨に対して下落しました。

日銀の金融政策決定会合では新しい金融政策の枠組みが示されました。目先で大きく変わった点はありませんが、力点が量的緩和から長期にわたる長短金利の低位固定化に変更されました。銀行、保険、企業年金への配慮がにじむ内容で日銀の採りうる選択肢の限界も浮き彫りにしています。ドル円相場は100円に向かいじりじりと円高に向かいました。

こうした環境のもとで貴金属価格や原油価格が上昇し、バルティック海運指数も上げています。個別銘柄ではグローバル資源メジャーの株価が急騰、アジアのテクノロジー株も総じて堅調でした。欧州の銀行株はリバウンドしていますが、ドイツ銀行株は下落が続きました。

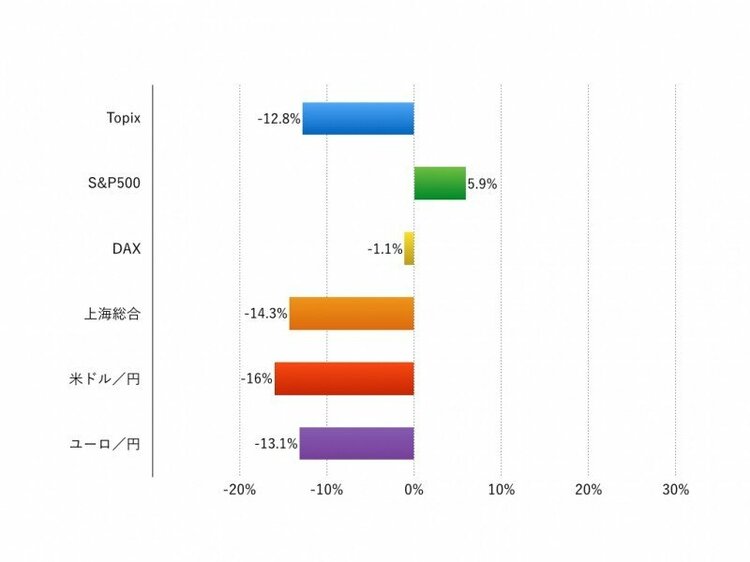

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:米大統領選第1回TV討論に波乱材料はあるか

今週(9月26日‐9月30日)は、米大統領選の行方と各国の景気指標を睨む展開になるでしょう。

日米の金融当局が基本的に現状維持を決めたうえ、先週はトルコとインドネシアで金利引き下げが行われるなど、世界的に金融相場基調が強まりそうです。市場は景気や企業業績に手がかりを求めたいところですが、その前提として政治の不確実性を嫌います。そのため26日(現地)の米大統領選第1回TV討論におけるクリントン氏とトランプ氏の攻防が今週の最大の材料になるでしょう。最近の世論調査では保護主義的経済政策を掲げるトランプ氏に対する支持が盛り返しており、目が離せません。

今週はマクロ経済指標も目白押しです。米国では7月のケース・シラー住宅価格指数、8月の耐久財受注、欧州では9月のドイツIFO企業景況感指数、9月の欧州消費者物価指数、日本では8月の鉱工業生産指数などに注目しておきたいです。日米欧の中央銀行トップの発言も予定されています。低金利環境を一変させない程度に景気が回復していく指標を待ちたいです。

さらに先を展望すると、来週は日銀短観と米雇用統計が控え、その後本格的な決算期に突入します。経験則的には10月相場は荒れがちです。しかし金融緩和基調のなかで新興国の景気に持ち直しの兆しが出れば相場に安定感が出るでしょう。先週の資源関連株の動きが良い連鎖を生むか注視したいです。一方でヤフー、フェイスブック、電通などでコンプライアンスに係る重要な事案が頻発していますので、その悪影響の広がりには警戒しておきたいと考えます。

椎名 則夫