この記事の読みどころ

-

9月中盤までの日本株式相場は、一時は17,000円台を固める動きが見られました。

9月中盤までの日本株式相場は、一時は17,000円台を固める動きが見られました。 -

日銀が発表した新たな枠組みでの金融政策は、株式市場では消化不良となっているようです。

-

9月最終週は、決算発表が始まる小売セクターに注目です。

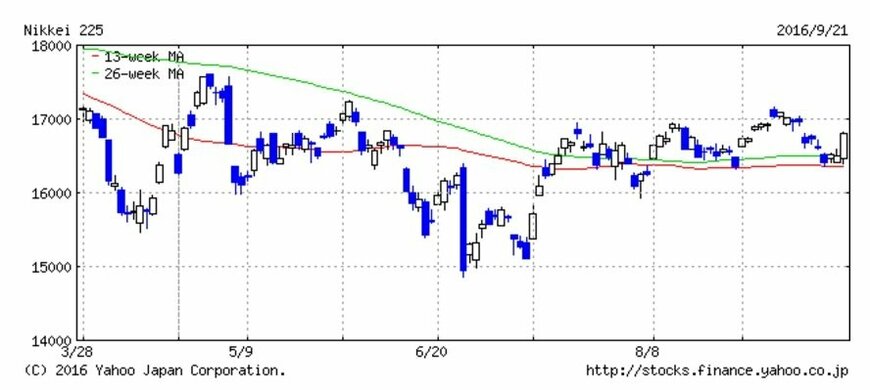

9月中盤までの株式相場の振り返り

前半は米国雇用統計の発表後に上昇基調へ戻りましたが、その後は様々な思惑から円高となり、日米の金融政策会合も消化不良となりました。“期待外れではないが、期待には達せず”ではないでしょうか。

日米の金融政策に振り回され、なおかつ、消化不良の結果に

9月の前半における株式相場は、米国の8月雇用統計の結果を受けて、強含みで推移しました。日経平均株価は5月末以来となる終値で17,000円台を付け、さらなる上値を狙うような印象もありました。しかし、その後は為替相場が円高に振れ始めたことや、日米の金融政策会合(20~21日)に対する思惑などから下落となり、16,500円を割り込む場面が見られます。

そして、日米の金融政策会合の結果が発表されたわけですが、「消化不良」という結果になりました。今回は「失望」ではないのですが、今後の展開を見守る必要があります。違う言い方をすれば、「先送り」ということにもなります。

利上げ見送りとなったFOMCは、次回12月の利上げ観測が高まったという方向になりましたが、判断が難しいのが日銀の金融政策でした。長短金利を政策運営上の目標とする新たな金融緩和の枠組みの導入ですが、非常に分かり難い内容となっています。

日経新聞やテレビニュースの解説を見聞きしても全くわからない、という方も少なくないかもしれません。安心してください、多くの金融市場関係者も理解に苦しんでいます。実際、FOMC後にNY市場が大幅高となっているにもかかわらず、休日(秋分の日)明けの東京市場は膠着状態になっています。恐らく、“誰かが正確に判断してくれるのを待とう”という考えが支配的になっているものと推測されます。

ちなみに、9月21日終値(16,807円)は、8月末の終値(16,887円)との比較で▲0.5%下落となっています。また、9月中盤までのザラバ高値(5日、17,156円)は同+1.6%上昇となりました。

2016年9月後半の注目イベント、注目セクター

金融政策イベントが終了した9月後半の株式相場は、再び企業業績への関心が強まる展開が予想されます。日本では3月決算企業が多い一方で、2月決算や8月決算も相応にある点が重要です。

消化不良の金融政策をスルーして、企業業績へ関心高まる

9月の最大の注目点だった日米の金融政策会合は、消化不良という形(特に日本)でしたが、少なくとも、大混乱なく通過したと言えます。残りの9月下旬は、この消化不良な金融政策が株式相場に影響を与える可能性よりも、企業決算が大きな材料になる可能性の方が高いと見られます。

具体的には、9月下旬から小売セクターの決算発表が始まります。小売セクターは2月決算期企業が多いため、9月下旬は上期決算発表の始まりとなるのです。また、ファーストリティリング(9983)のような8月決算企業もあります。そして、Q1決算とは異なり、通期の業績予想の見直しも数多く行われるでしょう。インバウンド需要のピークアウトや、天候不順などの懸念材料があるため、会社予想の修正には大きな注目が集まると思われます。

懸念材料が多いということは、逆に言えば、会社予想を据え置くだけでも好感される可能性があります。9月最終週以降は、小売関連銘柄が勢いを取り戻す局面は十分あります。

日銀のETF購入6兆円の効果にも注目

金融政策のイベントは終了しましたが、前回の金融政策会合で日銀が打ち出した追加緩和策(ETF購入6兆円)も、徐々に効果を表す可能性があります。6兆円という金額を甘く見てはいけないでしょう。まだ目立ったETF買いが実行されていないため、どこかのタイミングで集中的に買う可能性も排除できません。こちらのインパクトにも注目したいと思います。

LIMO編集部