2020年11月13日に行われた、日本空港ビルデング株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日本空港ビルデング株式会社 代表取締役社長執行役員兼COO 横田信秋 氏

2021年3月期第2四半期決算説明会

横田信秋氏:代表取締役社長の横田信秋です。みなさまには日頃より羽田空港ターミナルの運営など当社事業の運営にあたりご理解とご支援を賜りまして、誠にありがとうございます。

本日は当社の2021年3月期第2四半期決算説明会にあたり、私から上期連結決算の総括、今期の連結業績予想、中期経営計画の進捗、そして来年度以降の見通しなどについてご説明します。

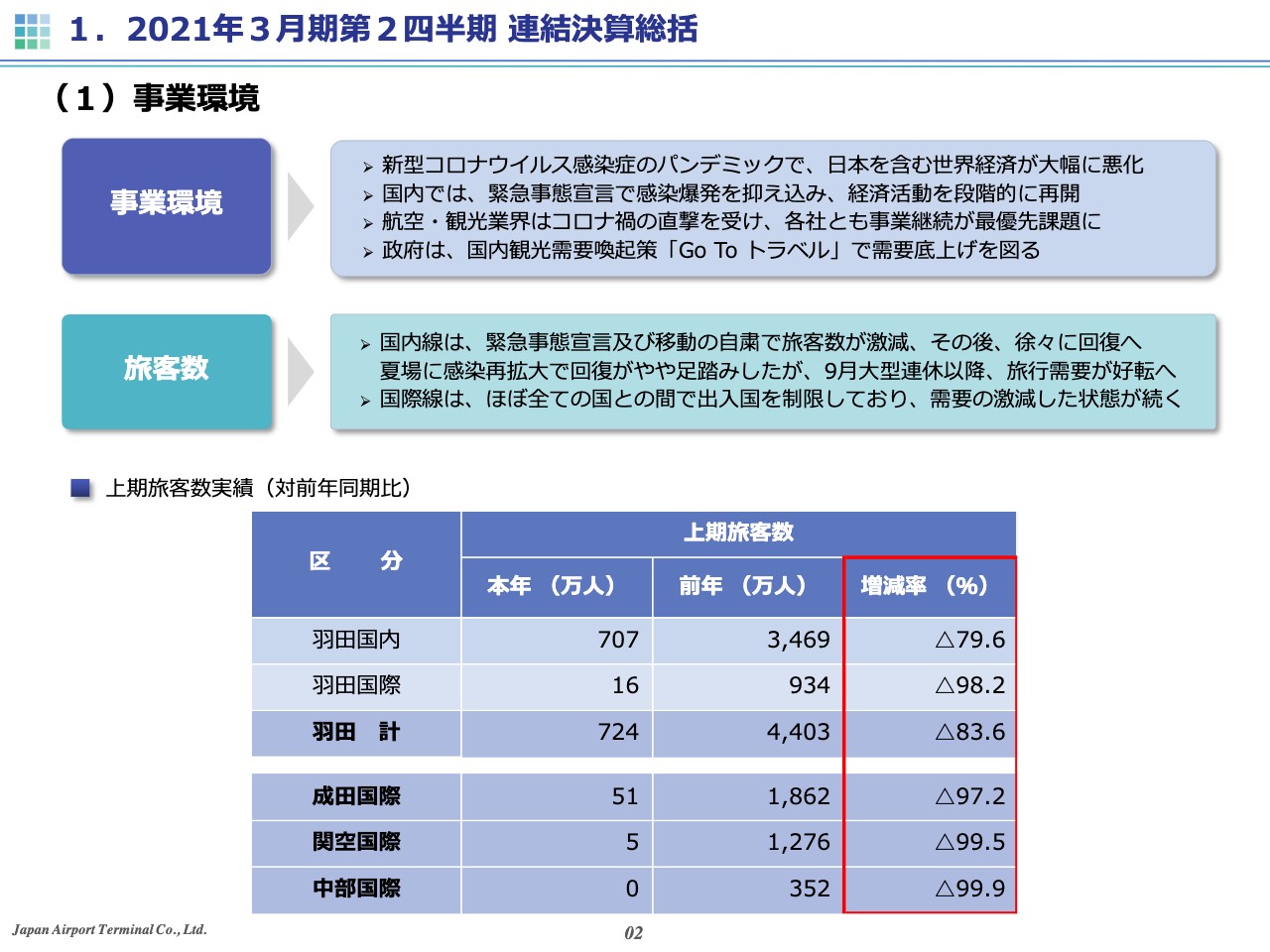

(1)事業環境①

2ページをご覧ください。はじめに2021年3月期第2四半期の連結決算についてご説明します。今期の事業環境は、新型コロナウイルス感染症のパンデミックにより世界経済が大幅に悪化し、特に航空業界や観光業界は各社ともに事業継続が最優先課題となっています。

そのため、政府は国内観光の需要喚起策「Go To トラベル」で需要の底上げを図っています。そのような中で、羽田空港の旅客数においても非常に厳しい状況が続いています。

国内線は緊急事態宣言が出ていた5月を底にして少しずつ回復してきていますが、国際線はほぼすべての国との間で出入国が制限され、需要が激減した状態が続いています。なお、各空港の旅客数の増減率や実績はスライドのとおりです。

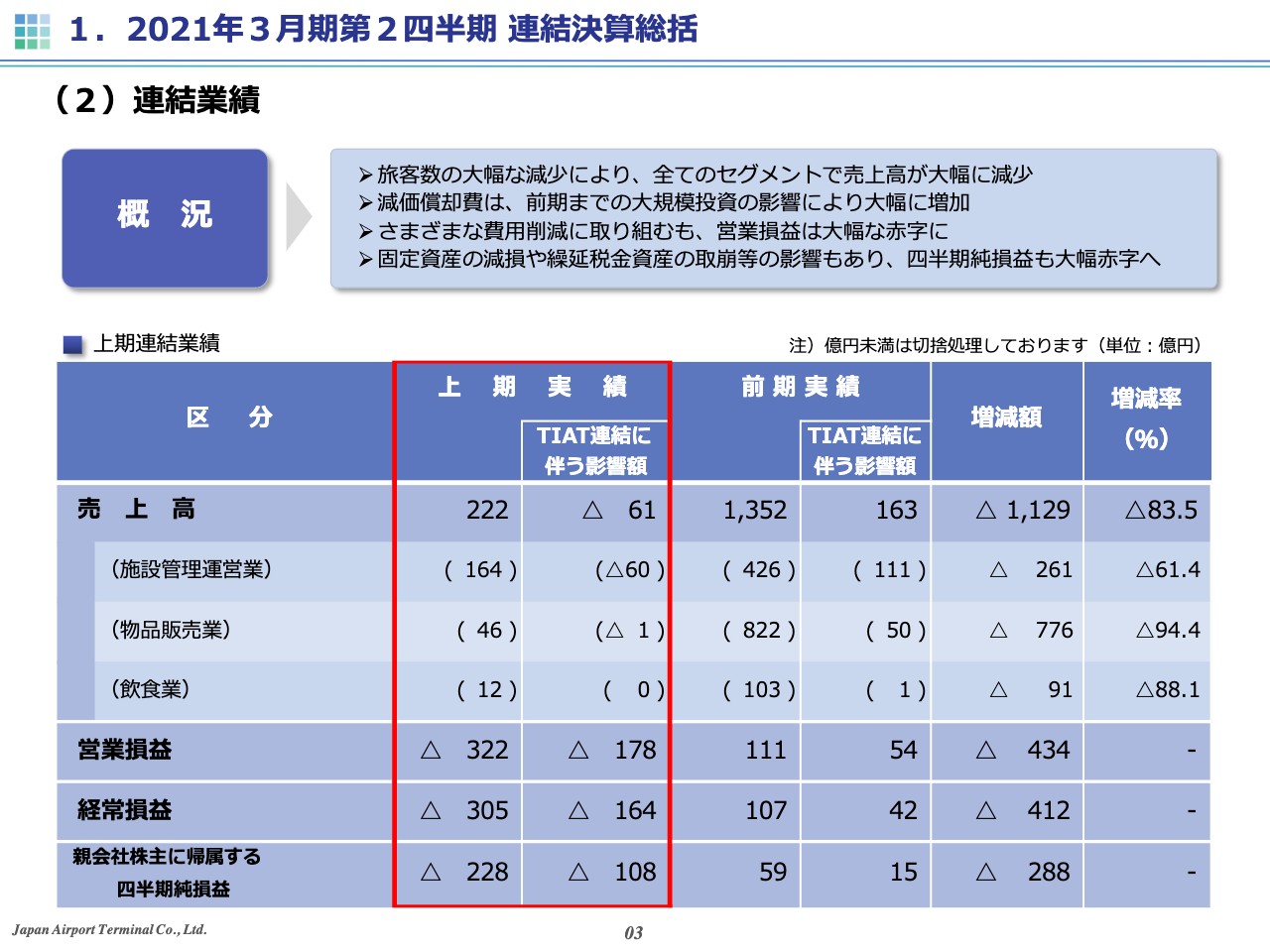

(2)連結業績

3ページをご覧ください。このような事業環境の下、上期の連結業績としては国内線、国際線の旅客数の大幅な減少により施設利用料収入や商品売上高などが大きく落ち込み、売上高ではすべてのセグメントで大幅な減収となりました。

その中でさまざまな費用削減に取り組みましたが、減収の影響と前期までに950億円を投資し拡張整備を行った羽田国際化関連施設の減価償却費の増加などにより、大幅な営業赤字となりました。

また、一部の店舗について固定資産の減損損失を計上したことや、一部の連結子会社化で繰延税金資産を取り崩したことなどで、大幅な四半期純損失となっています。

この結果、2021年3月期第2四半期の連結業績はスライドの赤枠に記載のとおり、売上高は222億円、営業損失は322億円、経常損失は305億円、四半期純損失は228億円となりました。

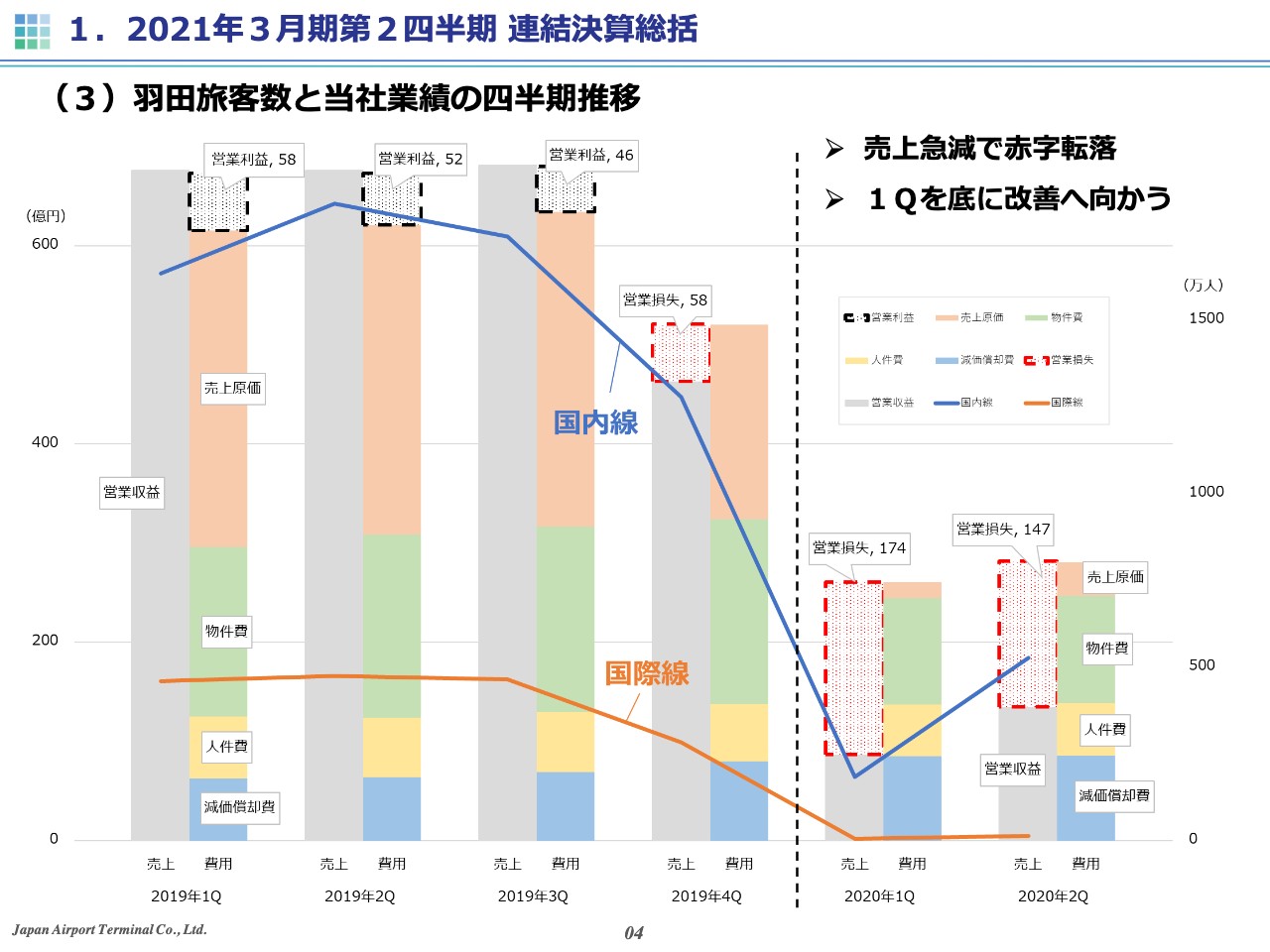

(3)羽田旅客数と当社業績の四半期推移

4ページをご覧ください。羽田の旅客数と当社業績の四半期推移をグラフで示しています。2020年に入り、国内線と国際線の旅客数の急激な減少とともに当社の売上高も急落し、営業損益が赤字に転落しました。

その後、当社の業績は今期の第1四半期に底を打ち、第2四半期以降は国内線旅客数の戻りとともに改善に向かっています。一方で、国際線旅客数は依然として大きく落ち込んでおり、この厳しい状況はしばらくの間続くものと見ています。

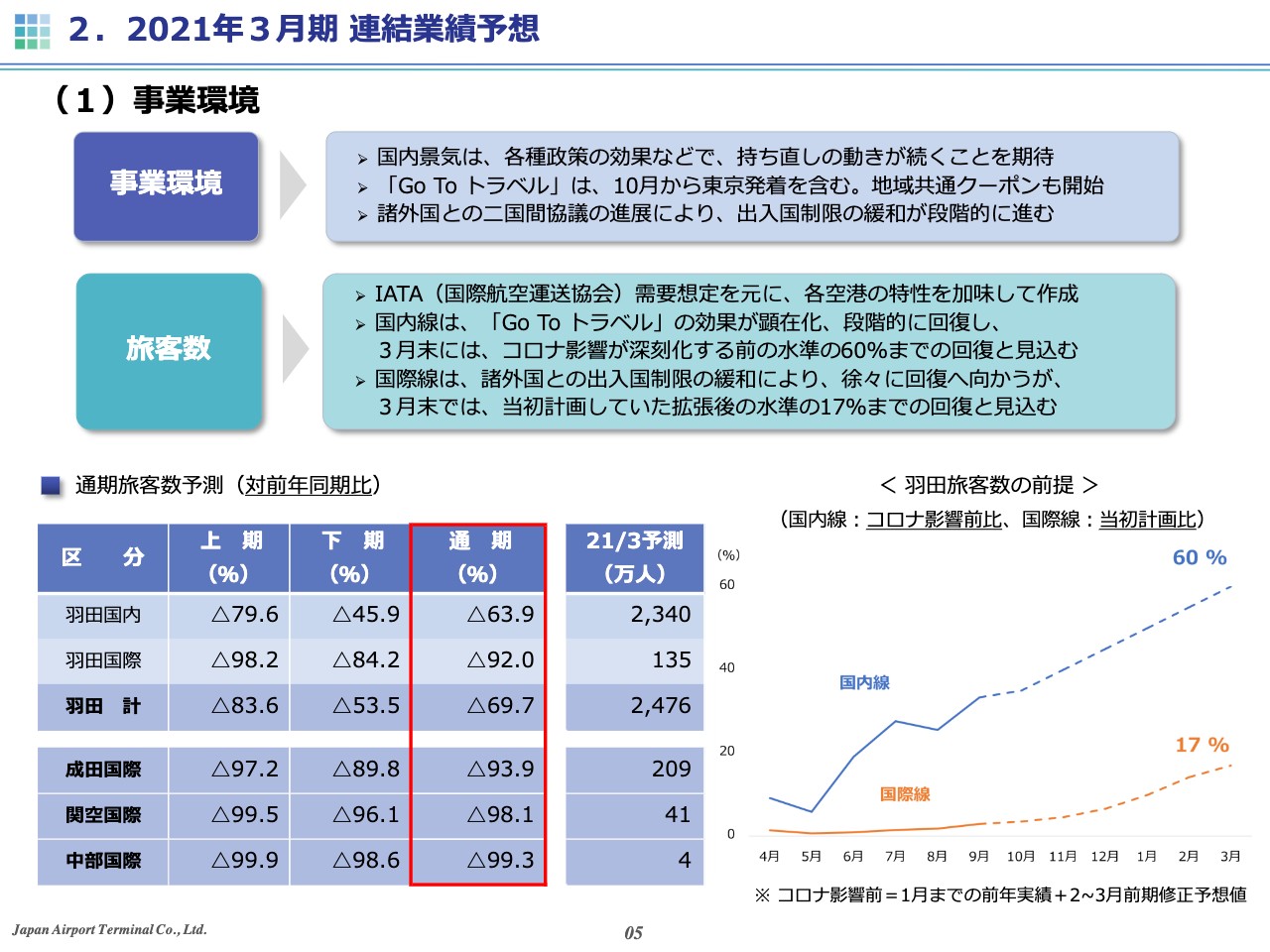

(1)事業環境②

5ページをご覧ください。今期の連結業績予想をご説明します。下期の事業環境については、国内景気は持ち直しの動きが続き、国内旅行は10月から「Go To トラベル」の対象に東京発着が加えられたため、需要の押し上げ効果が期待されます。

また、諸外国との出入国制限の緩和が進んでおり、国際的な人の往来が段階的に再開しつつあります。当社の通期旅客数予測はIATA(国際航空運送協会)の需要想定を元に、各空港の特性を加味して作成しました。

羽田の国内線においては、来年3月末時点でコロナ影響が深刻化する前の水準の60パーセント、国際線では当初計画していた発着枠拡張後の水準の17パーセントまで戻るものと見ています。

その結果、通期の旅客数予測は、羽田国内線が対前年比で63.9パーセントの減、羽田国際線が対前期比で92パーセントの減としています。その他の成田、関空、中部の各空港の国際線旅客数の予測はスライドのとおりです。

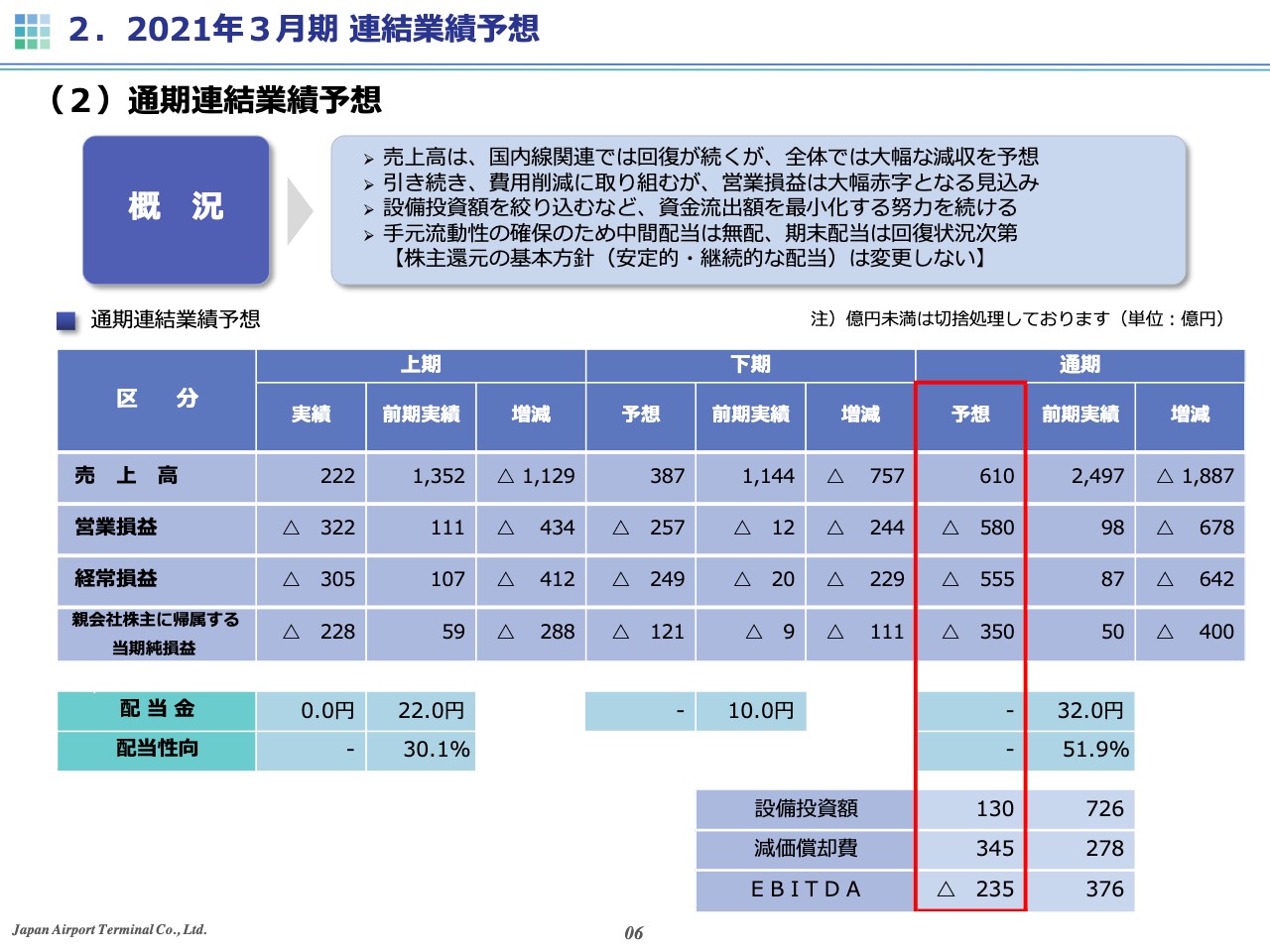

(2)通期連結業績予想

6ページをご覧ください。通期の業績予想です。売上高は国内線関連で回復傾向が続くことが期待できるものの、国際線関連施設については非常に厳しい状況が続き、全体としては大きく減収です。営業損益も大幅な赤字になると予想しています。

そのため、今後もこれまで行ってきた費用削減を継続するとともに、その削減範囲をさらに拡大するべくコスト構造の見直しを進め、収支改善につなげていきます。また、このような中での資金流出額を最小限に抑えるため、設備投資の絞り込みなどを行っています。

配当についてご説明します。当社株主のみなさまへの利益還元は経営の最重要課題の1つとして位置付けており、安定的な配当を継続して実施することを株主還元の基本方針としています。現在の厳しい状況にあっても、この基本的な考え方は変更していません。

その中で、中間配当については現在の事業環境、業績の動向、並びにこの基本方針を踏まえて総合的に検討を重ねた結果、手元流動性の確保が最重要と考え、大変遺憾ではありますが無配とさせていただきました。なお、期末配当については現時点では未定とし、今後の業績回復状況を見て決定します。

(3)通期連結業績予想(TIAT連結子会社化に伴う影響額)

7ページをご覧ください。通期の業績予想のTIAT連結子会社化に伴う影響額を示しています。羽田空港の国際線の発着枠は、本年3月末に1日約120便から170便と、約1.4倍に拡大しています。

そのため当社グループは国際線施設拡張の準備を進め、今期は事業拡大により大幅に営業費用も増加しますが、旅客増により売上高、営業利益ともに大きく増加する計画でした。

しかし、今回のコロナ禍で旅客数が激減したため、現時点では当初計画されていた発着枠は活用されず、拡張した第2ターミナル国際線施設なども閉鎖している状況です。

この結果、売上高が大幅に落ち込む一方で人件費や減価償却費などの固定的費用が大きく、国際線関連で大幅な営業損失となる見込みです。

当社としては、今後も国際線の旅客需要は厳しい状況が続くことが見込まれる中、旅客サービス部門や防災保安部門等における人員配置などで業務委託費を削減し、旅客数が回復した際には従来以上に利益が出る体質になるよう効率的なターミナル運営を目指して取り組んでいきます。

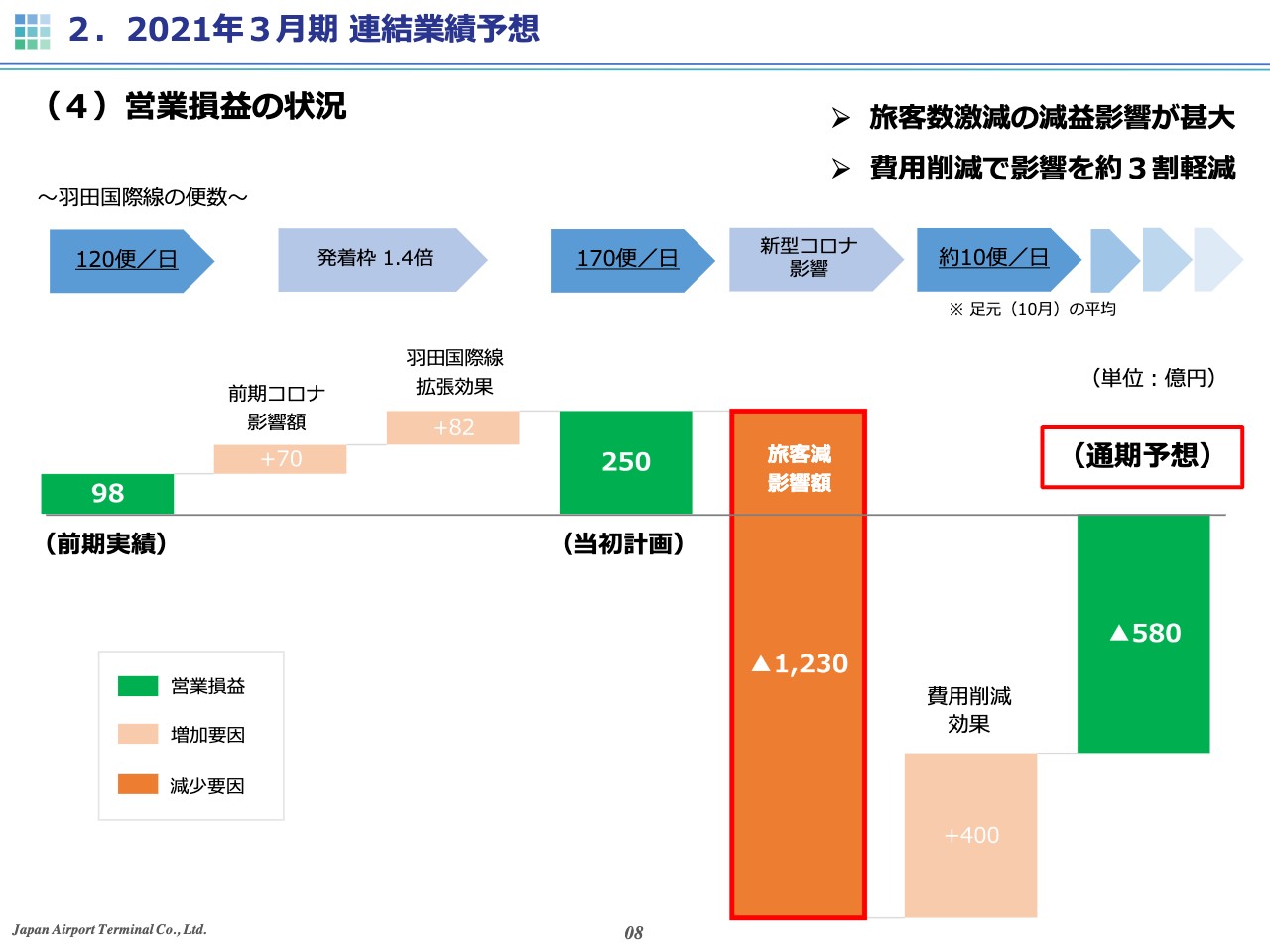

(4)営業損益の状況

8ページをご覧ください。前期からの営業損益の状況をグラフで示しています。前期実績に前期におけるコロナ影響額と国際線拡張に伴う増益効果を考慮すると、当初計画していた営業利益250億円となります。

当初の計画では国際線の旅客増加に伴い、施設利用料収入や商品売上などが大きく増加し、大幅な増益となる計画でした。しかし、今般のコロナ禍による旅客数激減の影響が甚大で、その影響を費用削減により3割ほど軽減するものの、今期の営業損失は580億円の減となる見込みです。

(5)今期の主な取り組み

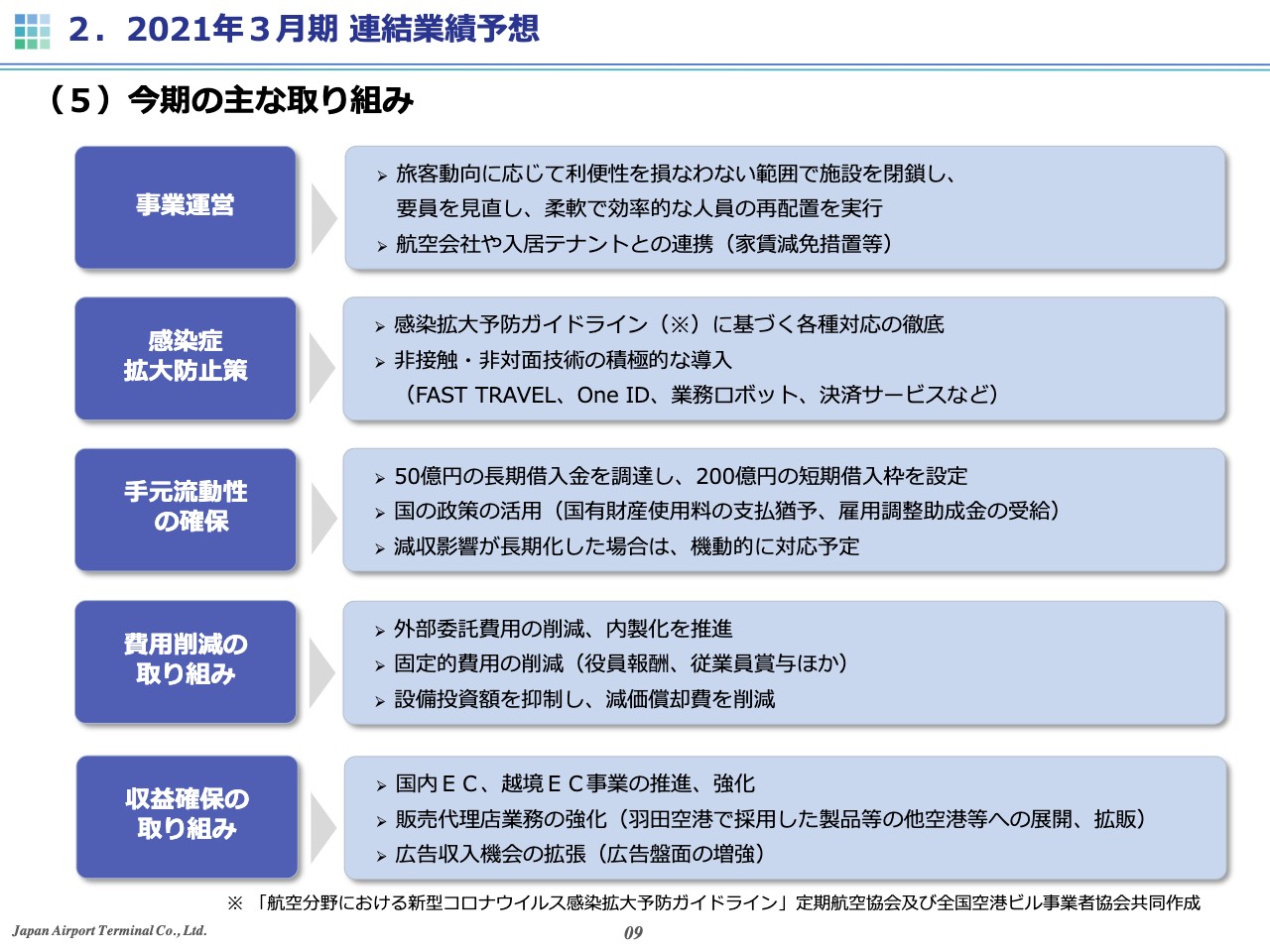

9ページをご覧ください。このような事業環境下での当社の取り組みをご説明します。事業運営では、旅客動向に応じて利便性を損なわない範囲でのターミナル運営の見直しを行っています。また、航空会社や入居テナントとの関係性を重視し、家賃の減免措置を実施しています。

感染症拡大防止策としては、「感染拡大予防ガイドライン」に基づいた対応を徹底し、空港利用者に安心してご利用いただける環境を確保しています。一方で、かねてより利便性向上のために導入を進めてきた「FAST TRAVEL」などの先端技術を、非接触・非対面サービスという観点も加えてさらに推進していきます。

手元流動性の確保では減収の影響による資金不足を補い、必要な資金を確実に確保するために、上期中に50億円の借入を行い、200億円の借入枠を設定しました。また、国有財産使用料の支払猶予措置など、国の政策も活用しています。

費用削減の取り組みについてもさまざまな取り組みを進めています。詳細については次ページでご説明します。

収益確保の取り組みとして、EC事業においても既存の当社ECサイトで品揃えの拡充や認知度向上などに努め、旅客数が落ち込む中でも売上を確保する取り組みを進めています。

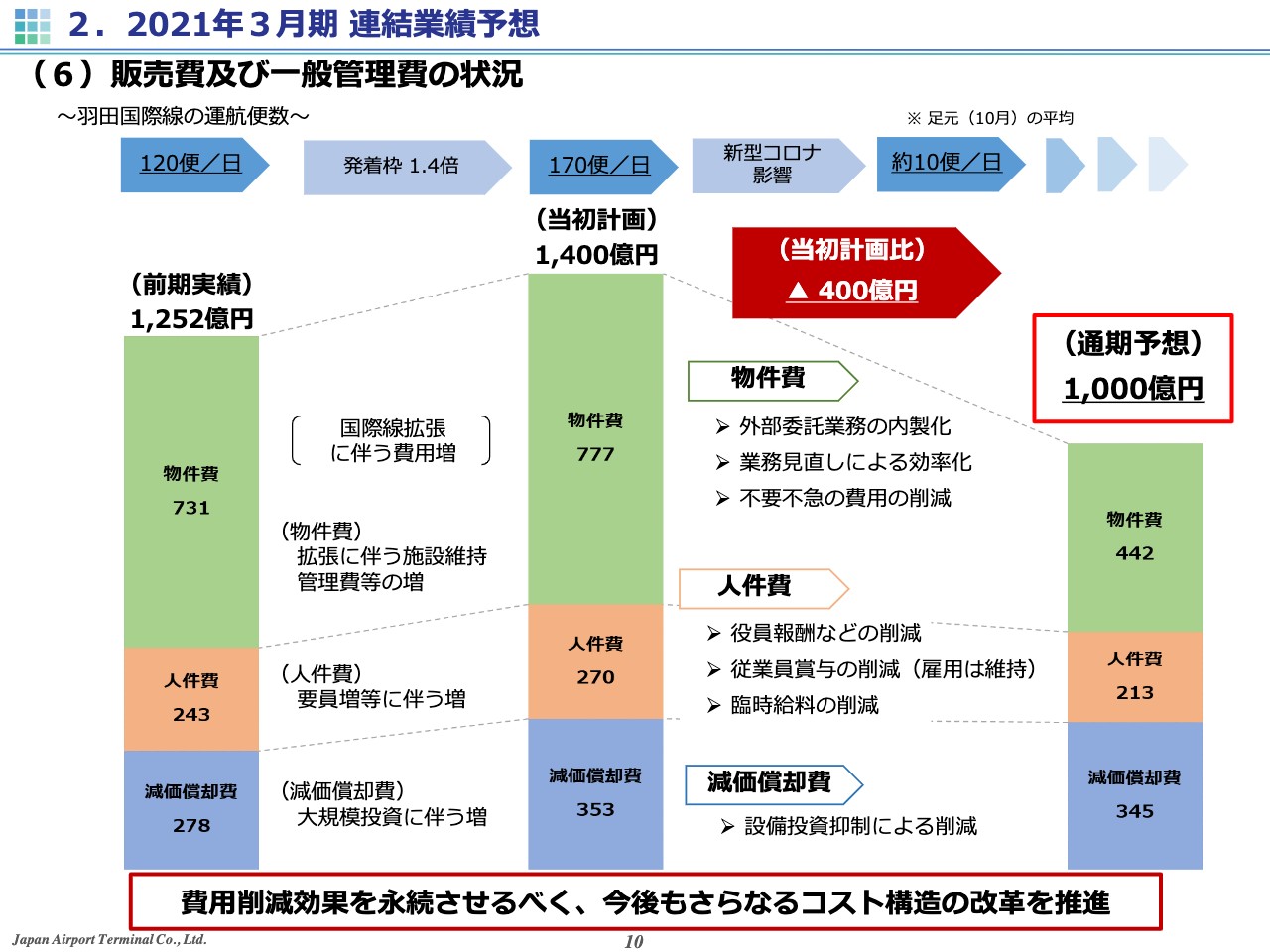

(6)販売費及び一般管理費の状況

10ページをご覧ください。販売費及び一般管理費の状況をご説明します。今期は国際線施設の拡張やそれに伴う要員増などで、施設維持管理費用や人件費、減価償却費などのほとんどの費目において、前期と比べて大幅に増加する計画でした。しかし、今般のコロナ禍を受けてさまざまな費用削減に取り組んでいます。

物件費では不要不急の費用削減に加え、業務の内製化などによる外部委託費用の削減を進めており、グループ外への資金流出を最小限に抑えることを目指しています。さらに全般的な業務の見直しによる効率化を図り、生産性向上も図っています。

人件費では役員報酬の一部返上や、従業員賞与、臨時給料の削減などを実施し、施設拡張に伴い増加した従業員の雇用は維持しながらも費用削減に努めています。また、減価償却費についても今期の設備投資を絞り込むことで当初の計画よりも削減しています。

これに伴い、通期の業績予想における販管費は当初計画比で400億円削減し、引き続き積極的なコスト構造の改革を進めていきます。

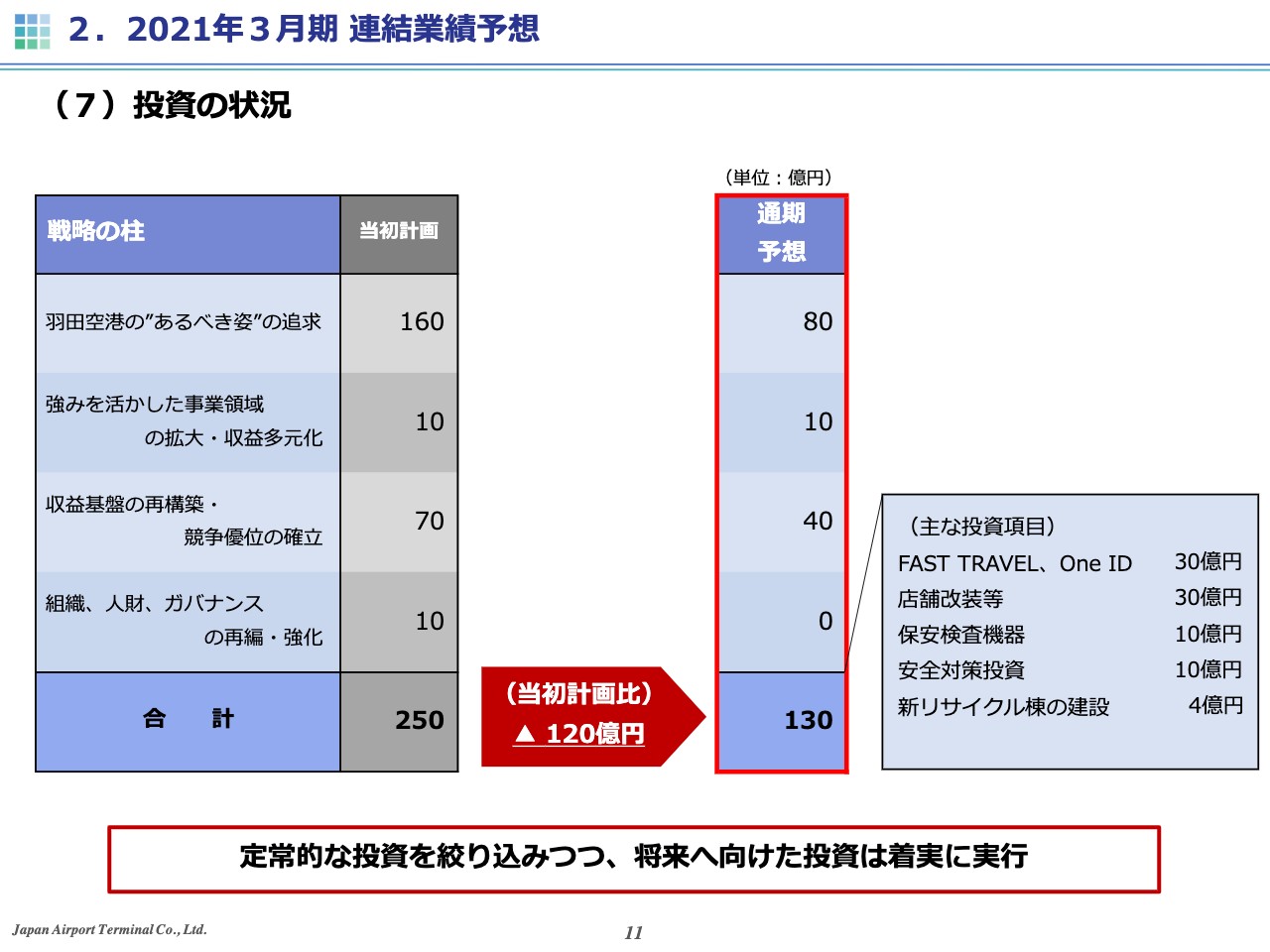

(7)投資の状況

11ページをご覧ください。今期の投資計画についてご説明します。前期は大規模投資が完了したため、当初計画においても今期の投資額は大きくありませんでしたが、そこからさらに絞り込み、施設管理面で安定的に発生する投資を必要最低限の規模に抑えています。

一方で「FAST TRAVEL」などの導入や安全対策投資は、旅客ターミナル運営会社としてこのような状況下でも取り組む必要があると判断し、投資計画に組み込んでいます。その結果、今期の投資額は当初計画比で120億円減の130億円を計画しています。

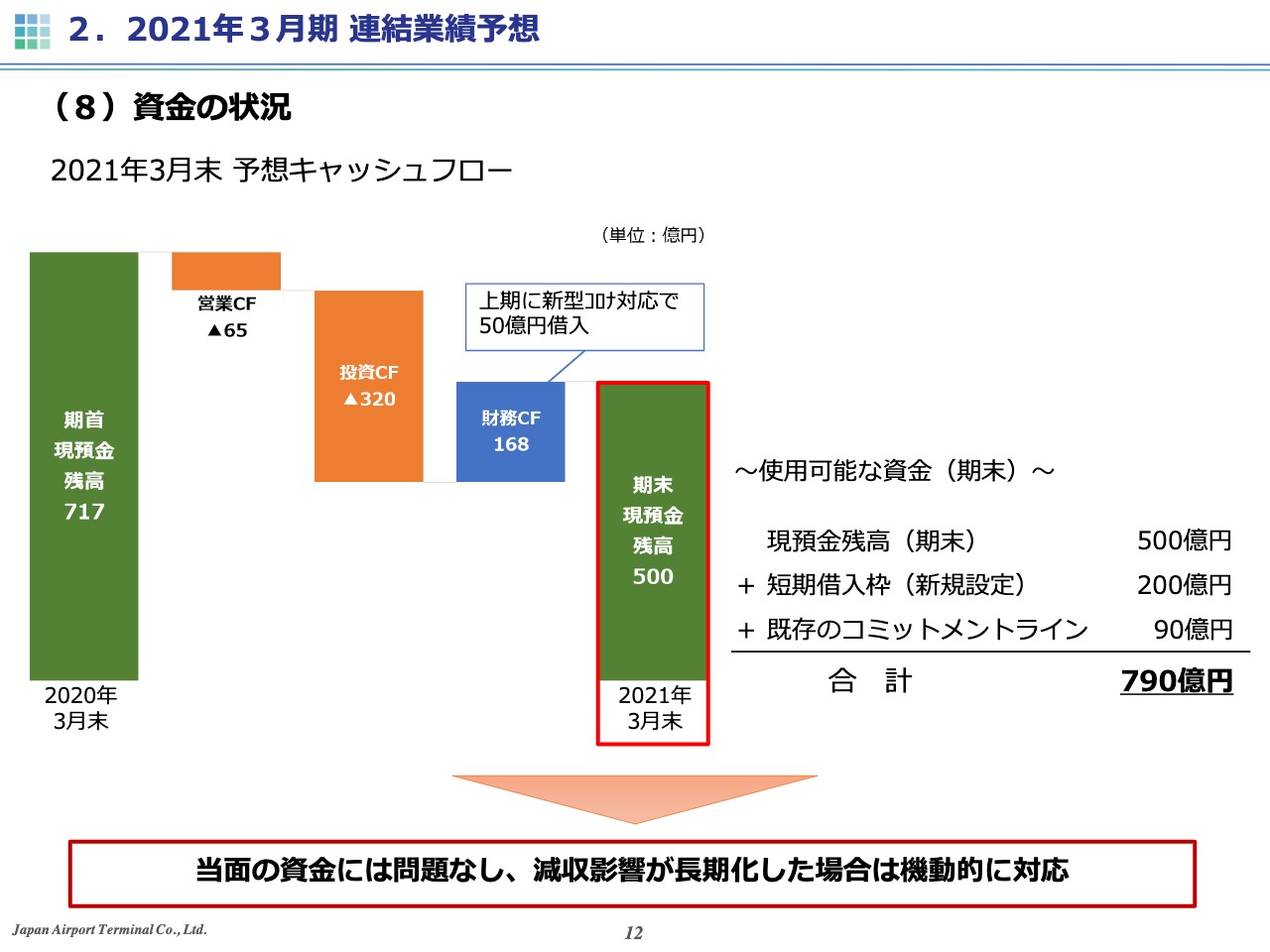

(8)資金の状況

12ページをご覧ください。資金の状況について、今期の予想キャッシュフローを示しています。2021年3月末時点の現預金残高は500億円と見ていますが、こちらに短期借入枠200億円と既存のコミットメントライン90億円を加えて合計で790億円となり、当面の手元資金には問題ないと考えています。

一方で、今後さらに減収影響が長期化した場合に機動的に対応できるように、さまざまな資金調達方法を踏まえた検討を進めていきます。

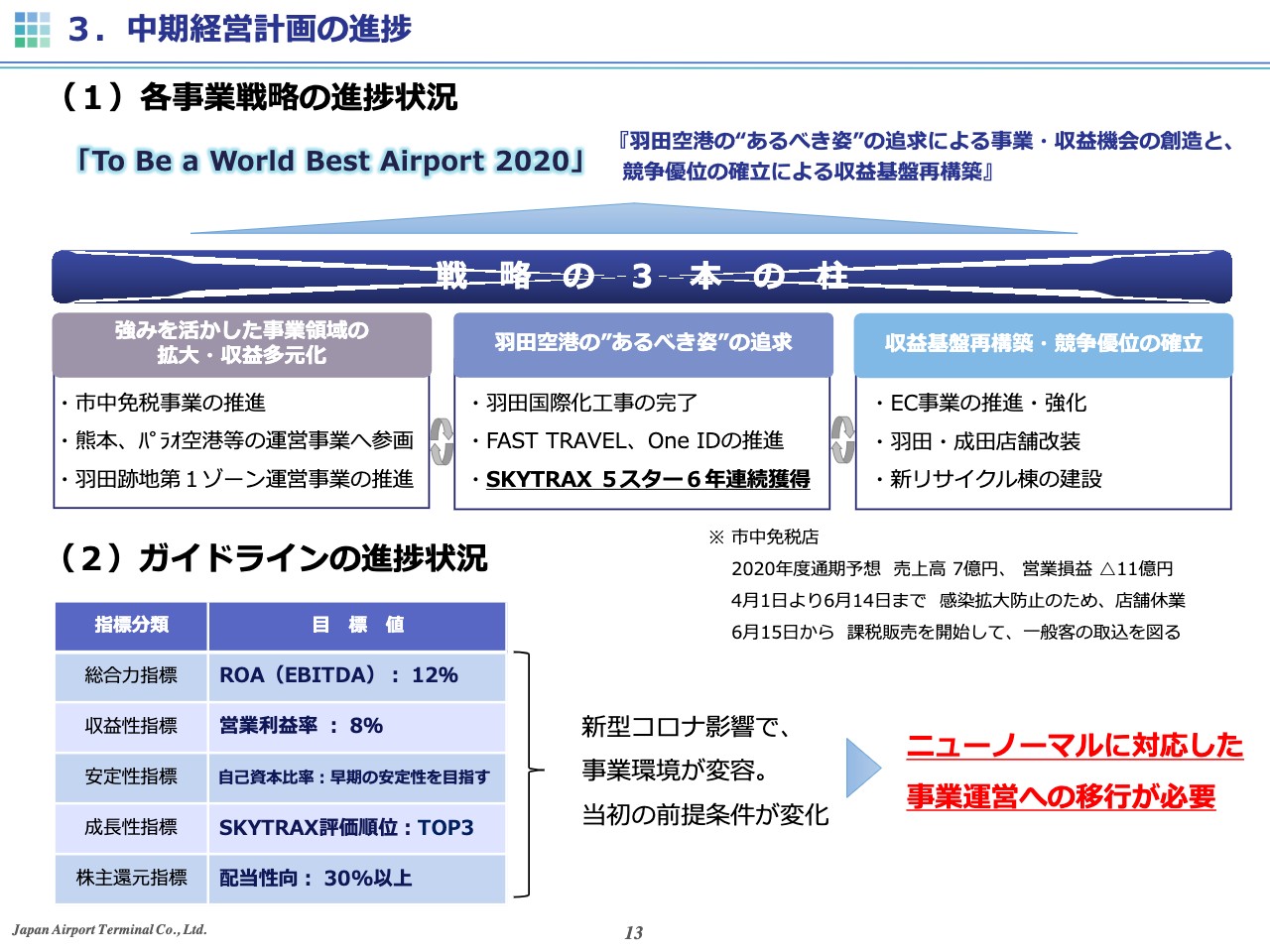

(1)各事業戦略の進捗状況

13ページをご覧ください。現在の中期経営計画の進捗状況について、当社が取り組んできた内容を記載しています。特に英国のSKYTRAXが実施する空港の総合評価では、2年連続で世界2位となりました。

なお、今期は中期経営計画の最終年度にあたりますが、ガイドラインについては新型コロナウイルス感染症の影響により事業環境が著しく変容したため、ほとんどの指標で至っていない見込みです。

次期中期経営計画は来年度の公表を予定していましたが、現在の状況では事業環境、特に当社の業績に大きな影響を与える航空需要の先行きが不透明なため、確度のある事業計画の策定が可能になった段階であらためてお示しさせていただきたいと考えています。

同時に、社会全体がニューノーマルに移行する中で、それに対応した事業運営へ移行していく必要性を認識しており、次ページ以降でその対応についてご説明します。

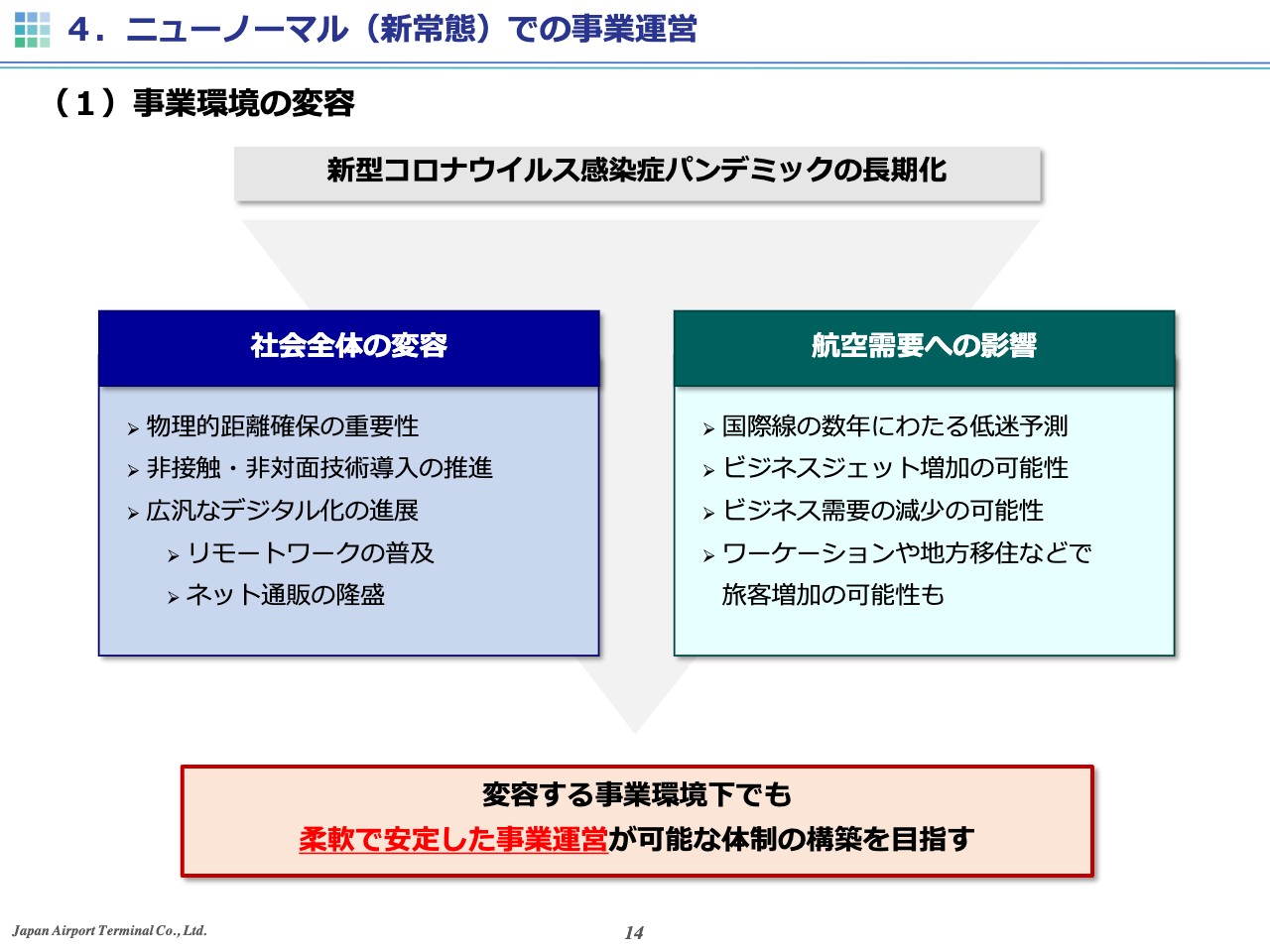

(1)事業環境の変容

14ページをご覧ください。ニューノーマルによる事業環境の内容についてご説明します。このパンデミックの長期化が社会全体の変容を促し、航空需要にも大きな影響を及ぼしており、収束後も以前の状態に完全に戻ることはないと見られています。

社会全体の変容としては、当面は物理的距離を確保する対策を続ける必要があるため、非接触・非対面サービスが一般的になり、さまざまなオペレーションが変更されると見られています。

また、デジタル化の流れはより広汎な分野で進展するものと見ており、すでにリモートワークの普及とネット通販の隆盛は顕著になっています。

航空需要への影響については、国際線は今後、定期便の旅客数は数年にわたり低迷が続くと予想されている一方で、コロナ禍において感染リスクを抑えた移動手段としてビジネスジェット需要の増加が予想されています。

また、リモートワークの普及でビジネス旅客需要は縮小する可能性がありますが、ワーケーションや地方移住などが選択肢に入るようになると、新たな航空需要の創出につながる可能性があります。

これらの事業環境の変容は当社の事業にも変化をもたらすと考えていることから、それに対応できる柔軟で安定した事業運営が可能な体制の構築を目指して取り組んでいきます。

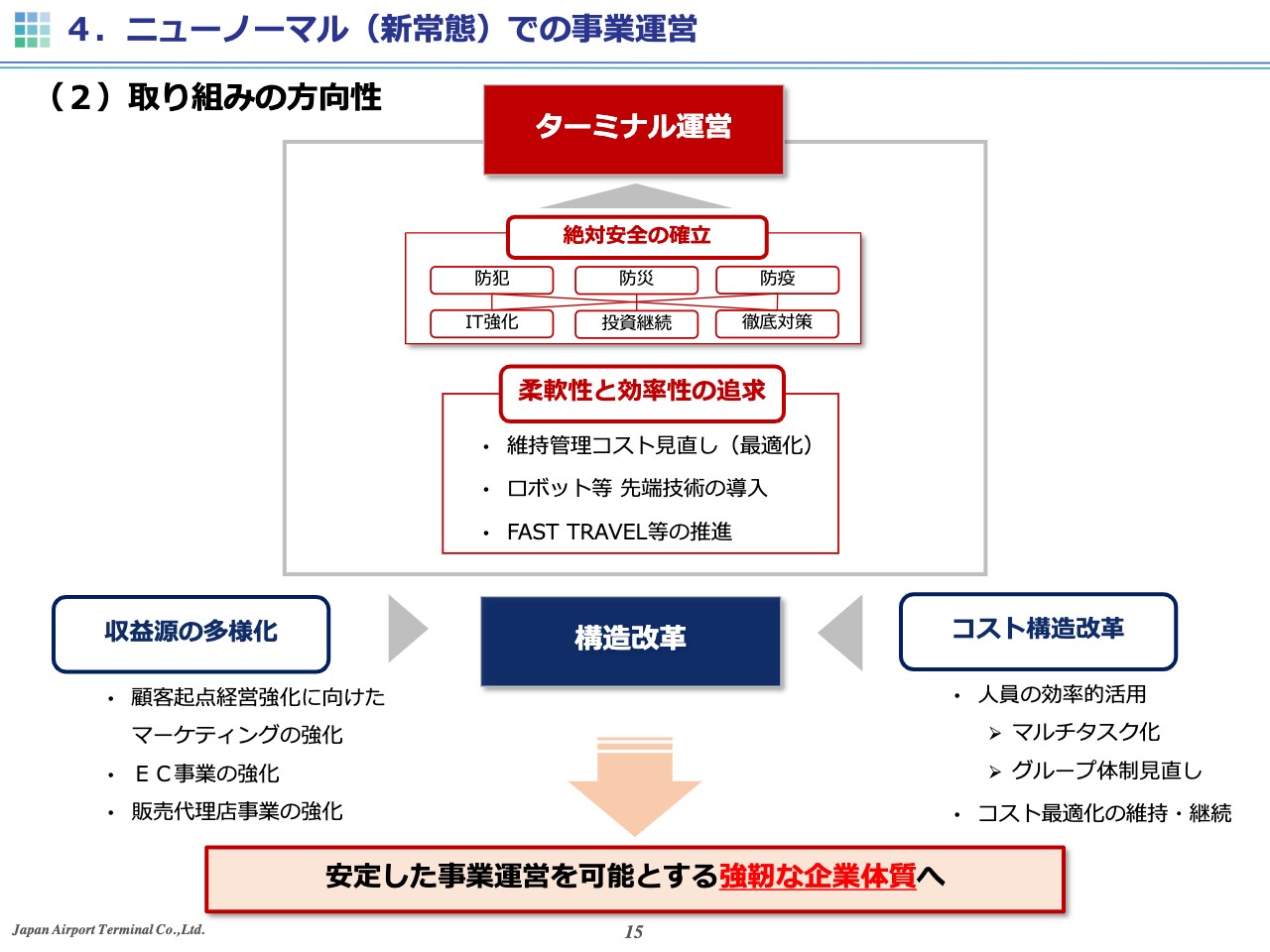

(2)取り組みの方向性

15ページをご覧ください。当社の使命は、旅客ターミナルという極めて公共性の強い施設の運営を時代の要請に応えて進化させながら、事業として成立させていくことにあります。そのための方向性として、中期経営計画で挙げた戦略の3本柱には変更はありません。

空港利用者に安心してご利用いただけるような感染症対策や、防災、防犯、サイバーセキュリティ面の強化など、幅広い面での安全対策を徹底的に行い、投資を継続していく「絶対安全の確立」が根底にあります。

その上でターミナルの維持管理費用の最適化を図り、ロボットや「FAST TRAVEL」などの先端技術を導入するなど、今後も航空会社等と連携し協議しながら、柔軟で効率的なターミナルの運営方法について検討していきます。そして、それらを可能とするための構造改革として、コスト構造改革と収益源の多様化を進めていきます。

コスト構造改革では、人材のマルチタスク化を図り、グループ内で会社の枠を超えて人材を融通できるように、人員の効率的活用を進めていきます。そして将来的にはグループ体制の見直しも検討していきます。

また、今般のコロナ禍を受けて徹底的にコスト削減に取り組んでいますが、サービス水準を維持しながらコストを最適化し、維持・継続することで、将来的なコスト増の抑制につなげていきたいと思います。

収益源の多様化ではこれまで培ってきたノウハウに加えて、顧客起点経営強化に向けたマーケティング活動を強化し、EC事業や販売代理店事業などを拡大し、航空旅客のみに依存しない収益源の確保に向けて取り組んでいきます。

これらの取り組みを通じて、安定した事業運営を可能とする強靱な企業体質の構築を目指していきます。

(3)取り組み状況

16ページをご覧ください。具体的な取り組み状況をご紹介します。ターミナル運営における柔軟性と効率性の追求の一環として、国際線における「FAST TRAVEL」などの整備や、新しい生活様式に対応したロボットの導入、及びそれらを活用した新しいサービスの提供を開始しました。

収益源の多様化に向けた取り組みでは、販売代理店事業の強化として羽田空港で採用した放射冷却素材「Radi-Cool」の販売権を取得し、EC事業では他企業と連携して新たな越境ECサイトを立ち上げるなど、事業規模拡大に向けた取り組みを進めています。

さらに旅客の回復が遅い国際線において、東京オリンピック、パラリンピックを契機に、また、コロナ下の航空事業として需要が見込まれるビジネスジェット専用施設を整備するなど、新たな顧客層を取り込むための準備を進めていきます。

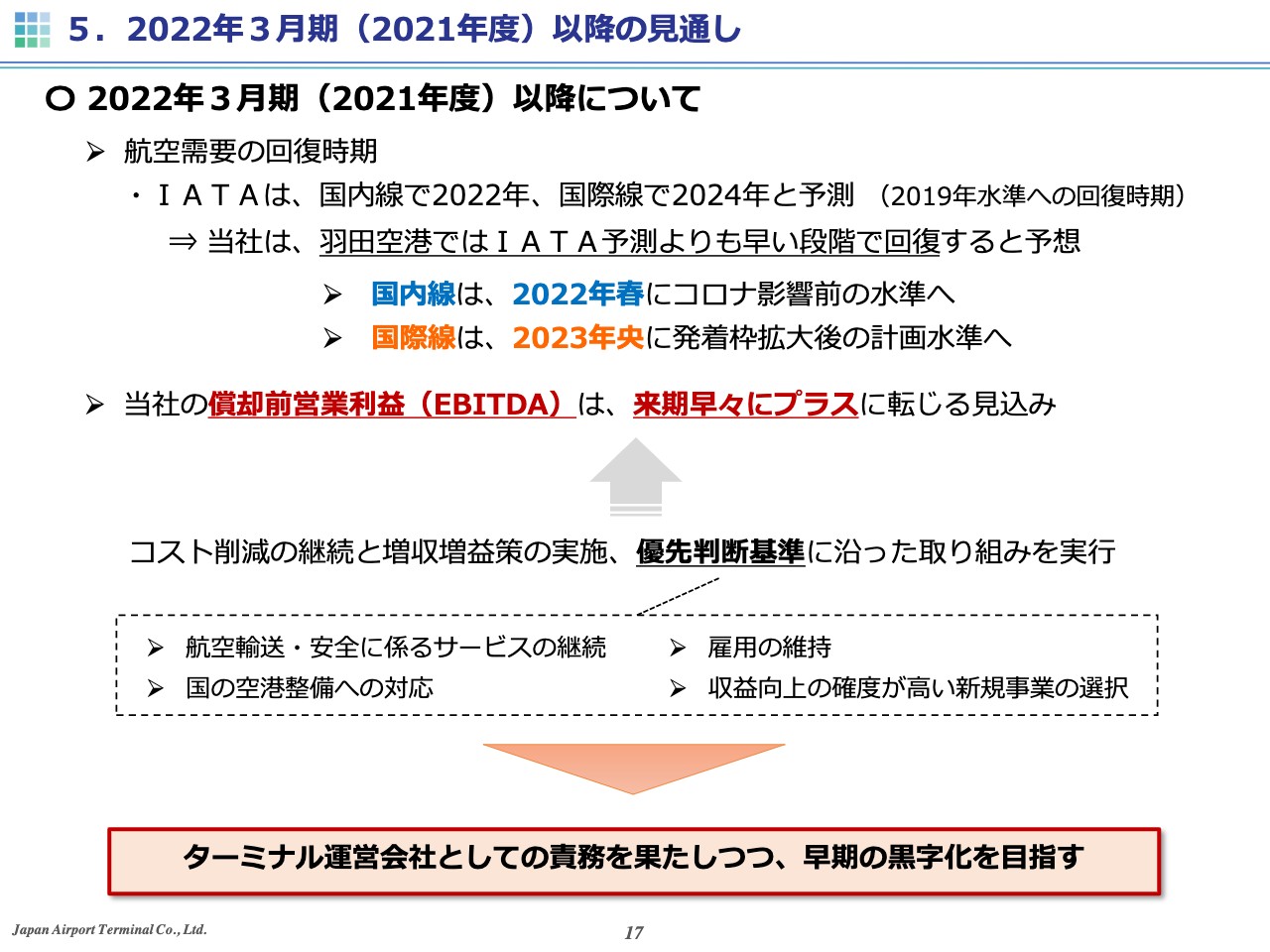

2022年3月期(2021年度)以降について

17ページをご覧ください。最後に2021年度以降の見通しについてご説明します。今回のパンデミックはいまだ収束が見えず、航空業界は不確実性の高い状況が続いていますが、IATAは世界的な航空需要が2019年の水準に回復する時期を、国内線では2022年、国際線では2024年と予測しています。

一方で当社は、羽田空港の旅客数は従来の需要の高さなどからIATAの予測より早く、国内線は2022年の春にはコロナ影響前の水準へ回復し、国際線は2023年央には発着枠拡大後の計画水準へ到達すると見ています。

償却前利益は来期早々にもプラスへ転じると見込んでいます。国際線事業については当面厳しい状況が続きますが、国内線事業は来期の黒字化を目指していきます。

このような中で、当社はサービス品質を維持したまま利益が出る体制を構築するため、引き続き事業構造の改革を進めながら、さまざまな視点に立った優先判断基準を設定して、それに沿った取り組みを実行していくことでターミナル運営会社としての責務を果たしつつ、一刻も早い会社全体の黒字化を目指していきます。

みなさまにおかれましてもご理解とご支援を賜りたく、今後ともよろしくお願いいたします。ありがとうございました。