2020年10月30日に行われた、株式会社LIXILグループ2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社LIXILグループ 取締役代表執行役社長 兼 Chief Executive Officer 瀬戸欣哉 氏

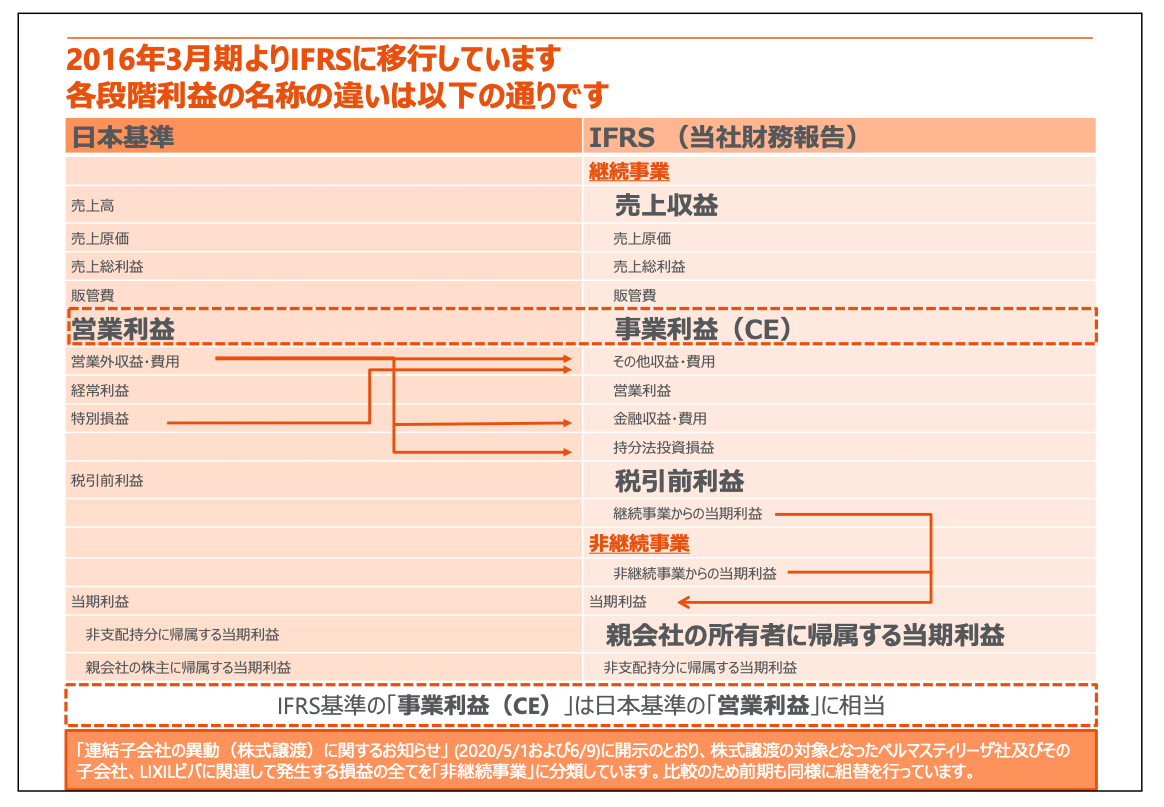

2016年3⽉期よりIFRSに移⾏しています各段階利益の名称の違いは以下の通りです

瀬戸欣哉氏:みなさま、こんにちは。ただいまより、2021年3月期第2四半期の決算をご説明します。いつもの表ですが、IFRSにおいては「事業利益」と呼ばれている利益が日本基準の「営業利益」、すなわち実際の事業から生まれてくる利益に対応するとご理解ください。

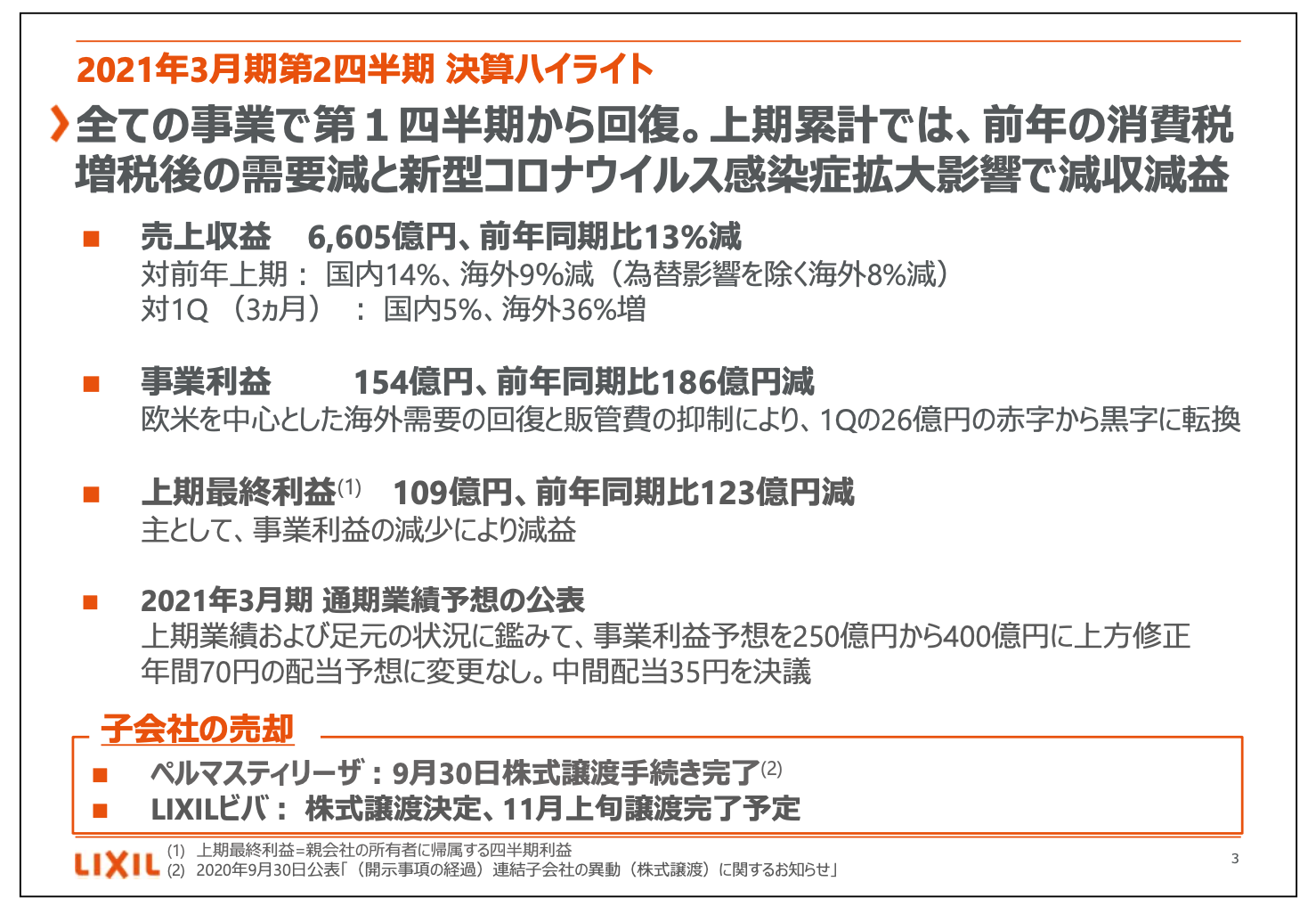

2021年3⽉期第2四半期 決算ハイライト

まず、比較的よくできた決算だったのではないかと思っています。第1四半期から比べると、第2四半期はすべての事業で大きく回復しました。

上期の累計という意味では、当初のコロナの影響もあり、また昨年の7月から9月は消費税前の駆け込み需要もありましたので、全体としての6ヶ月間で見ると減収減益にはなりますが、思った以上に力強い回復をしたと思っています。売上収益に関しては、前年同期比13パーセント減ですが、第1四半期と比べると国内で5パーセント、海外で36パーセント増えています。

事業利益も、第1四半期が26億円の赤字だったのに対して、第2四半期は180億円の黒字です。これは主に、ヨーロッパとアメリカの回復が予想以上に大きかったことと、日本の事業が思ったよりもレジリエントであったことによると思います。上期最終利益は109億円になりました。これにあわせ、2021年の3月期の通期の業績の予想を、事業利益250億円から400億円に上方修正します。

先ほどお話ししたとおり、第2四半期からの回復がよかったことに加え、日本に関して、前回のご説明の時に「10月から11月が底」とお話ししましたが、どうやら9月が底で、10月は十分回復してきている状況になっています。そのような全体の状況と現在の欧米の戻り方等を考え、事業利益の目標、今期の予想を250億円から400億円に150億円上方修正します。

また、子会社に関しては、ペルマスティリーザのクロージングが9月30日に終了しました。LIXILビバに関しても株式譲渡が決定していますが、最終的な譲渡が完了するのは11月上旬です。大きな懸案であったペルマスティリーザとLIXILビバの売却が今年中に完了する予定です。

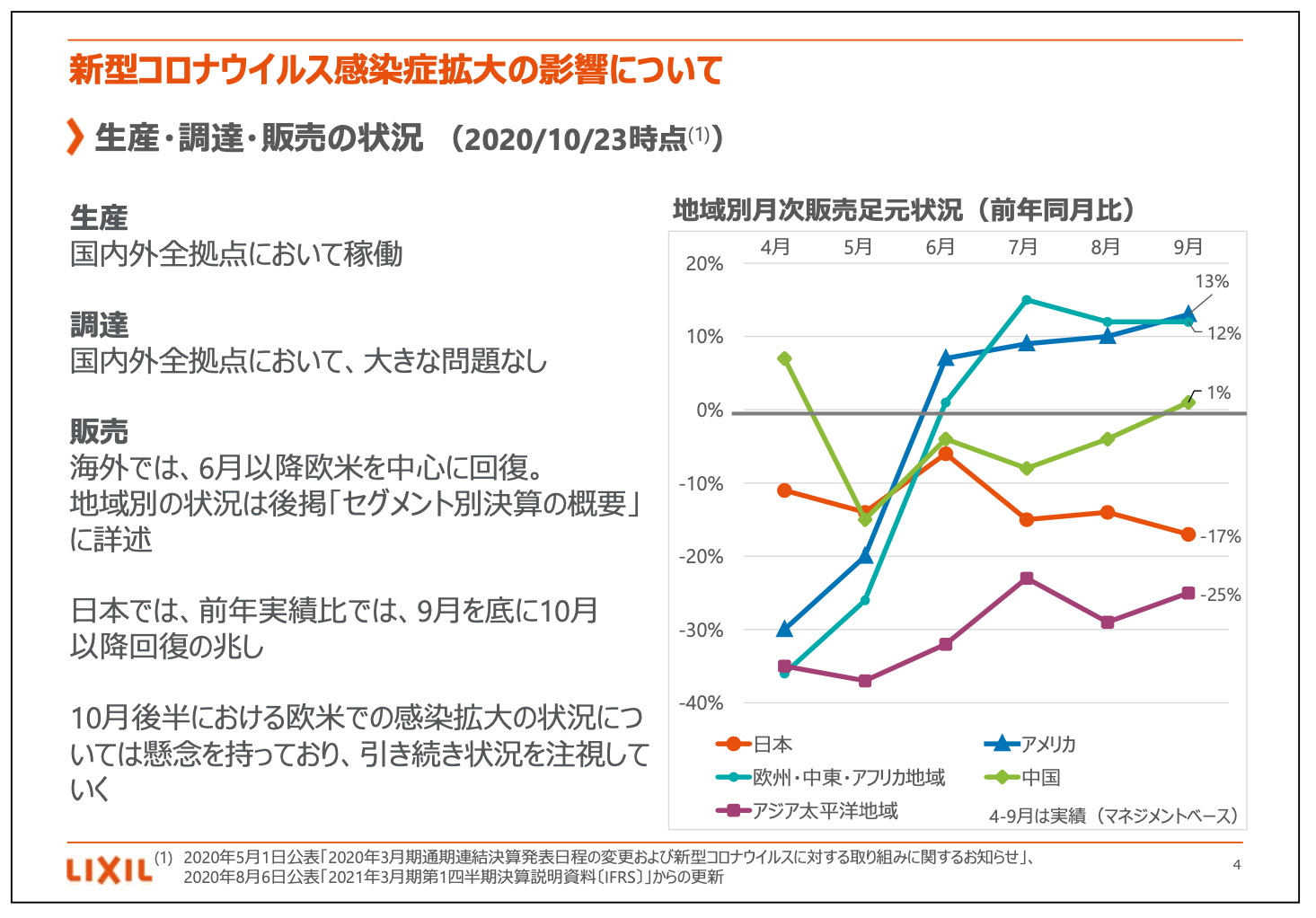

新型コロナウイルス感染症拡⼤の影響について

スライドの図に示す月ごとの販売状況をご覧いただくと、ヨーロッパ等が水色の線グラフ、アメリカが青色の線グラフですが、特に6月、7月とどんどんよくなっていった状況がわかるかと思います。

10月においては、アメリカは昨年の10月が少しだけよかったことと、それからリテール関係の調整が入っていますが、11月、12月に関して、アメリカはかなりよい数字を聞いています。ヨーロッパに関しても10月は非常によかったです。

全体にヨーロッパ、アメリカが非常に良かったのは、ペントアップデマンドという部分もありましたが、もう1つ大きな流れとして、これは日本でも言えることだと思いますが、コロナの影響で家の中で過ごしてみて「やっぱり家をもうちょっとよくしたい」「旅行とか買い物とか、贅沢品を買うよりも、家に投資したほうがいい」特に「バスルームに投資したほうがいい」という方の需要を、うまく捉えることができたということです。

それから、我々は比較的eコマースに強かったということで、在宅の中でも買っていただけたことや、このような状況になってくると、やはり決まった商品を買うというところで、ブランド認知度が高い「GROHE」を持っていたこともあります。

それから、商品として自分たちが比較的得意であると思っているタッチレスの水栓やタッチレスのトイレ、シャワートイレといったものに関して、プロモーションを徹底的に行ったところは大きかったと思います。

中国は、全体として見れば「ほぼほぼ戻ってきたかな」というところです。一方、アジアは相変わらず苦戦していますが、これはアジアの独特の事情として、どうしても経済において観光、旅行、プロジェクト、ホテルに頼る部分が大きいことが挙げられます。それから、実際のコロナの感染以上に厳しいロックダウンをしていて、生産拠点もかなりロックダウンされたこともあり、苦戦しています。

日本に関しては、この表を見ると9月はマイナス17パーセントで、昨年比で沈んでいるように見えますが、昨年は消費増税前で駆け込み需要があったことを考えると、思ったより悪くはならなかったと言えます。

しかも前回お話しした時点では、この9月よりもさらに10月、11月が悪くなることを予想していましたが、実際には回復し始めています。現実に、3ヶ月前に想定していたことに対して、新築着工件数も思ったほど悪くなっていません。

それからリフォームに関しては、我々が悪いと見ていた理由として、コロナによってどうしてもショールームに来られないことにより、ショールームの見積もり件数が減っていたこと、それから全体としての見積もり件数が減っていたことがありました。

ところが今、この時点で見てみると、見積もり件数は少ないが、成約率は非常に高いということが言えます。ショールームに関しては、オンラインショールームが相当に補ってくれたというところで、かなり力強い回復を見せており、おそらく10月に関しては昨年比で見ても1桁台の後半、もう少しいいかもしれないというような数字で落ち着きそうな状況になってきています。

一方、1つだけ心配なことは、昨日フランスでロックダウンが発表されたように、ヨーロッパで急速に感染者数が増えているということです。ただ、フランスやドイツで、このような状況がわかっていながらまだ強気の姿勢を保っているのは、1つには、各国の政府としては全般にやはり経済を悪くしたくないということで、生産設備に関してはロックダウンを命じてこないという状況が起きていることがあります。

それから、我々は比較的eコマースに強い状況で、お客さまも我々から買いやすい状況にあるところが、我々としては比較的有利な条件かと思っています。

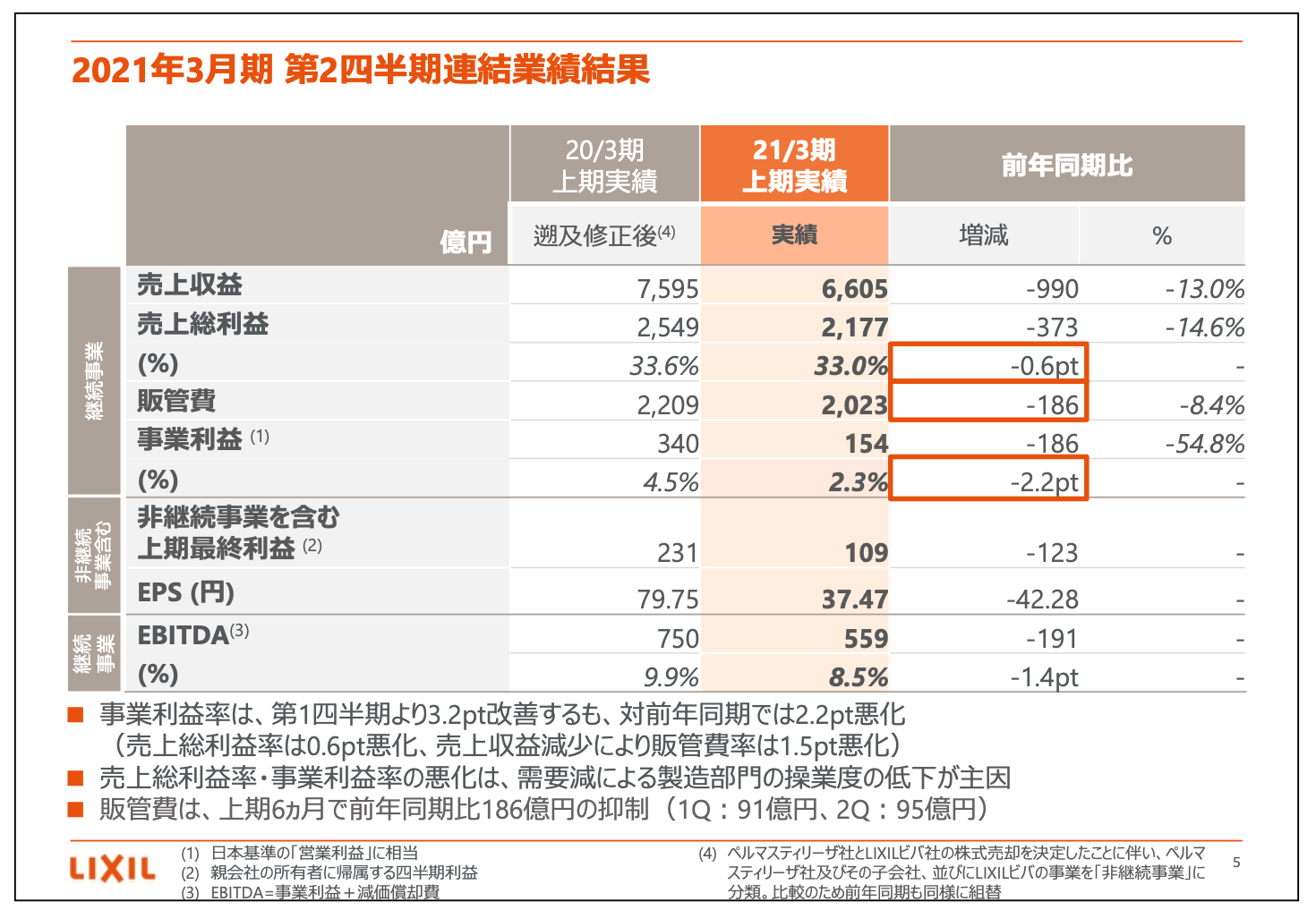

2021年3⽉期 第2四半期連結業績結果

連結の業績の結果ですが、こうして見ると売上総利益率が0.6パーセントの減になっています。売上収益が13パーセントの減に対して、利益率として0.6パーセントの減をどう評価するかですが、私はこれはかなり善戦したと思っています。

というのは、我々の商品は原価のかなりの部分において、固定費に近い人件費や設備の減価償却の部分が、量が増えると比率として大きく増えます。したがって、実際には、変動利益のように見えて変動利益ではない部分がかなりあります。

その中で、33.6パーセントが33パーセント程度になったのは、先ほど来からお話ししていますが、全体として利益率をよくするための努力をしてきたことが1つ、それから「集中してこれを売りたい」というものに関しての取り組みの効果が表れていることもあると思います。

一方で、販管費が大きく下がっているのは、コロナという瞬間風速により、例えば出張ができない、お客さまを訪問できない、会議がないといった要因によるところはあります。しかし、「やってみたらできるじゃないか」ということで、これらが恒久的なコストダウンにつながる部分はあるかと思います。いろいろな意味で収穫のあった上期実績ではないかと考えています。

我々が今までに、例えばLHTなどの改善や全体としての組織改善などに取り組んでいなければ、おそらく今回のような売上減に際してもっと厳しい上半期になったでしょうし、下半期を含めた強気の予想はできなかったのではないかということで、宿題を1つずつ解決してきた結果が出ていると思います。

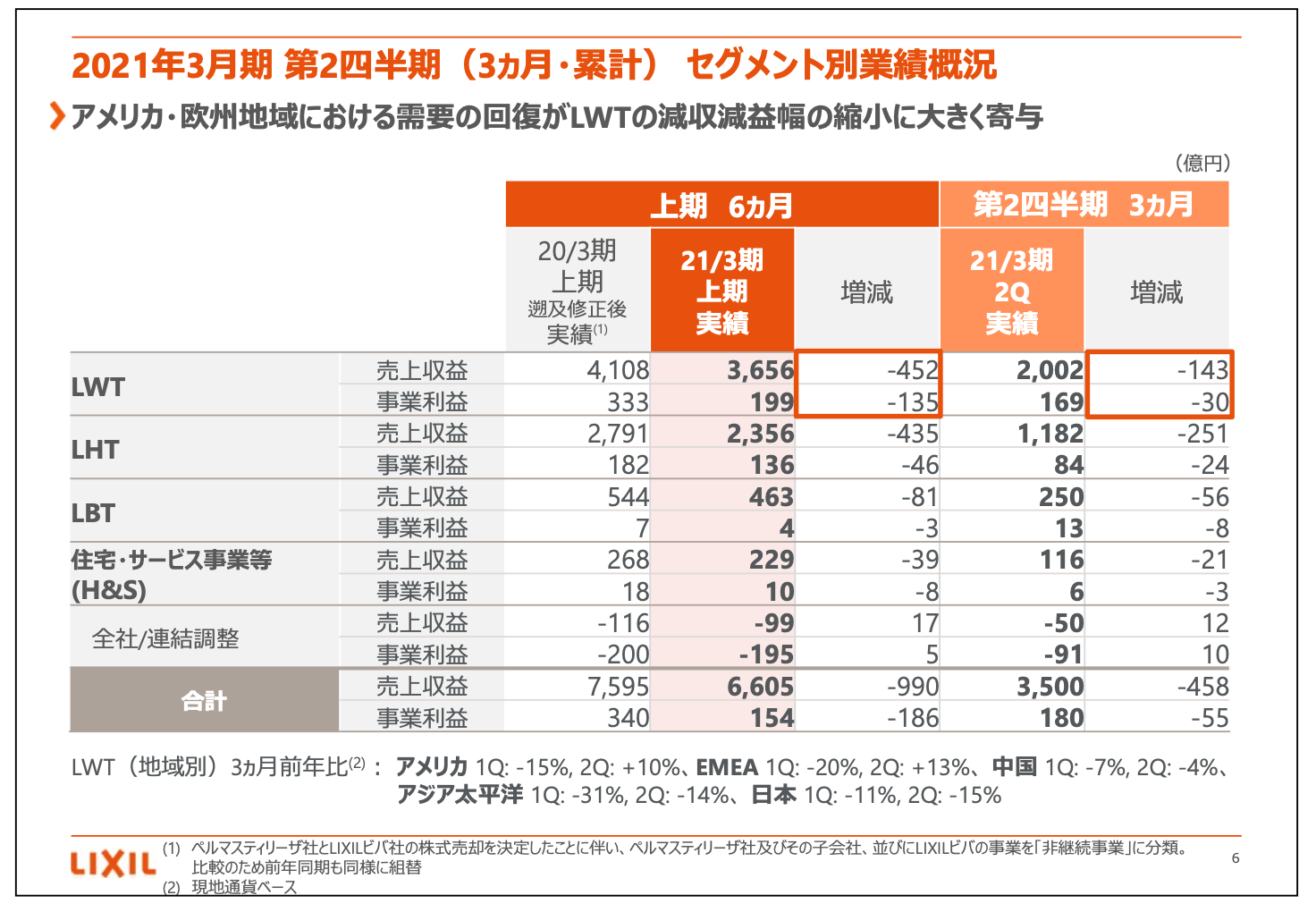

2021年3⽉期 第2四半期(3ヵ⽉・累計)セグメント別業績概況

今度は事業別に見ていきます。またのちほどお話ししますが、LHTが健闘したと思っています。LHTに関しては、のちほどもう少し詳しくお話ししますが、実際これだけ売上収益が下がっていく中で、実は事業利益はあまり下がらず、コロナが始まる前の予算をほぼキープできました。コロナが始まる前の予算を超えることができたところが、LHTは素晴らしかったと思います。

LWTに関しては、やはりアメリカと欧州地域で、第1四半期に比べてこの第2四半期で急にガンと上がった部分が大きくプラスになっています。全般として、この第2四半期の勢いを考え、我々は第3四半期に関しては比較的楽観的な見方をしています。

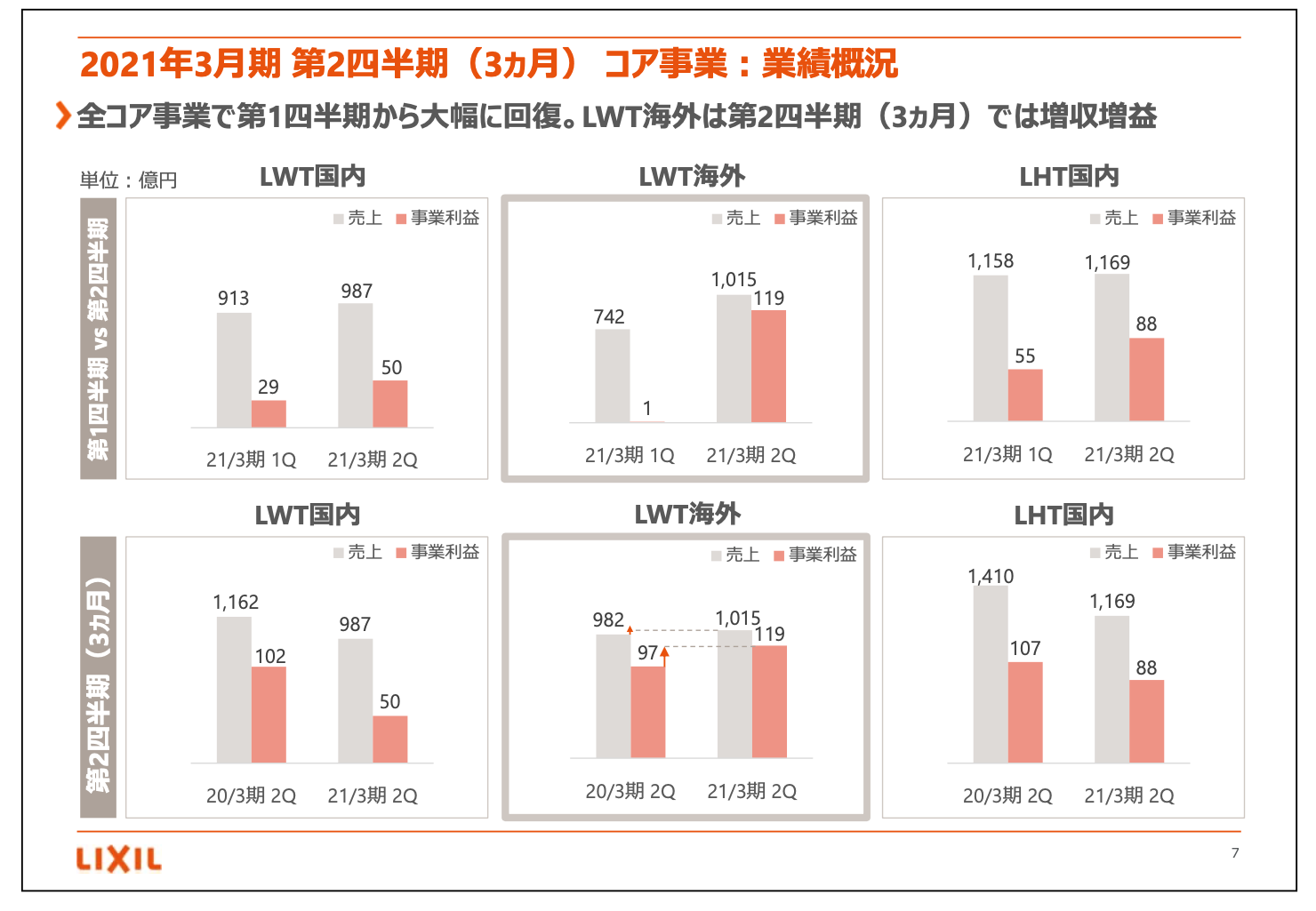

2021年3⽉期 第2四半期(3ヵ⽉)コア事業:業績概況

こちらのスライドは、上の3つが第1四半期と第2四半期を比較した表、下の3つが昨年の第2四半期と今年の第2四半期を比べた表です。まず、明らかなのは、上の3つをご覧いただくとわかるとおり、第1四半期から第2四半期に関してすべての事業で非常によい回復を示しているということです。

それから2つ目は、昨年との比較について考えてみると、2つおもしろいところがあると思います。1つは、LWTの海外に関しては、実は昨年の第2四半期より売上高も事業利益も成長しています。昨年に比べ今年はより成長している部分があり、これはかなりがんばったと言えます。もちろん、コロナによるペントアップのデマンドへの対応もありましたが、全般に、昨年よりもよかった部分は評価してよいと思います。

一方、もっと私が評価したいと思っているのはLHTの国内で、これはスライド右下の表をご覧いただくとわかるとおり、去年の第2四半期に比べ今年の第2四半期は売上がほぼ17パーセントぐらい落ちています。一方、事業利益が18パーセント程度しか落ちていません。これは、今日、お集まりになっている機関投資家の中で3年以上の方から見ると、かなり評価していただける部分ではないかと思います。

ほぼ3年前に、これよりも少ない売上減で一気にLHTが赤字になったことがあります。この時、「なんでLHTはこんなに数字が動くんですか?」「こんなに利益が跳ねるんですか?」というご質問がありましたが、とにかくLHTは固定費が高い、ブレークイーブンポイントが高い、そのため売上が下がると一気に赤字になってしまうというご説明をしたかと思います。

その宿題に、ようやく回答することができてきたかなと思っています。まだ完全ではありませんが、あの時のご質問に対する回答がようやく我々としてもできてきました。

プラットフォームの生産が進んで、それからシェアではなく利益を求めるようなビジネスをするということ、このような部分ができた結果として、本来の利益率が上がり、ブレークイーブンポイントが下がりました。その結果として、売上は下がったが利益としてはそれなりの結果を出すことができたということです。

悪い時でもある程度の安定が示せたことについては、私は、3年前ちょうどこのグループの方に矢継ぎ早に質問された記憶があったので、その回答ができて本当によかったと思っています。2年前の春でしたかね。

もう1つ、そのような目で見ると、LWTが同じように売上が下がっていく中で、事業利益が1年間で半分になっています。これは生産体制というよりは、営業体制の問題だと思っています。ここの部分は、今ワークしているところなので、解決できるとLWTも利益がそこまで大きく下がらない体制を作っていけると思います。

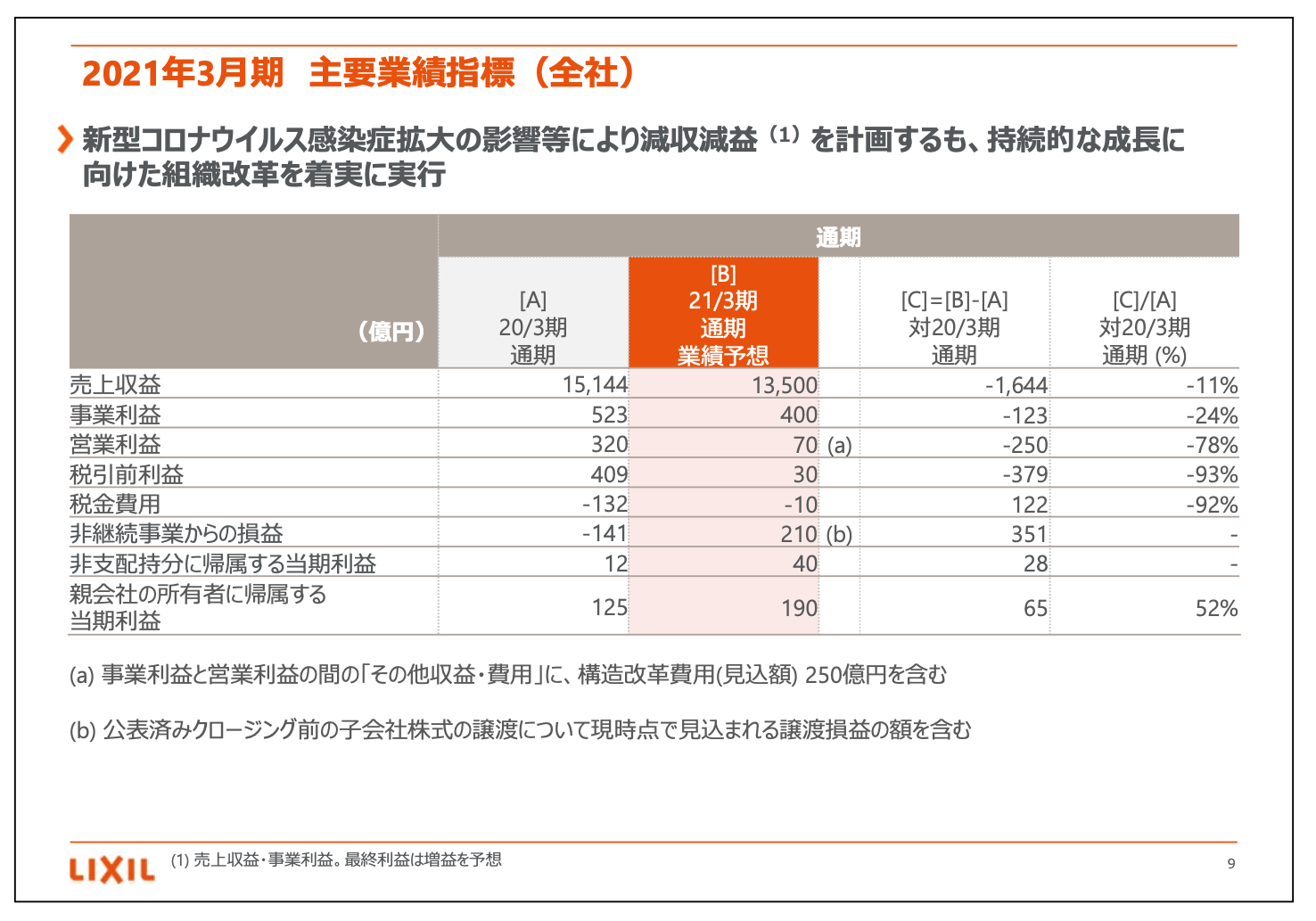

2021年3⽉期 主要業績指標(全社)

通期の見通しになります。通期の見通しに関しては、先ほどお話ししたとおり、事業利益は今回がんばって400億円まで上げることにします。間にいろいろな費用が入りますが、最終的な当期利益としては190億円増益になる見込みで考えています。

この中で、営業利益がガクッと下がるかたちになっていますが、これはのちほどご説明する「ニューライフ」の希望退職制を含めた構造改革の費用が、コスト費用の中に含まれています。

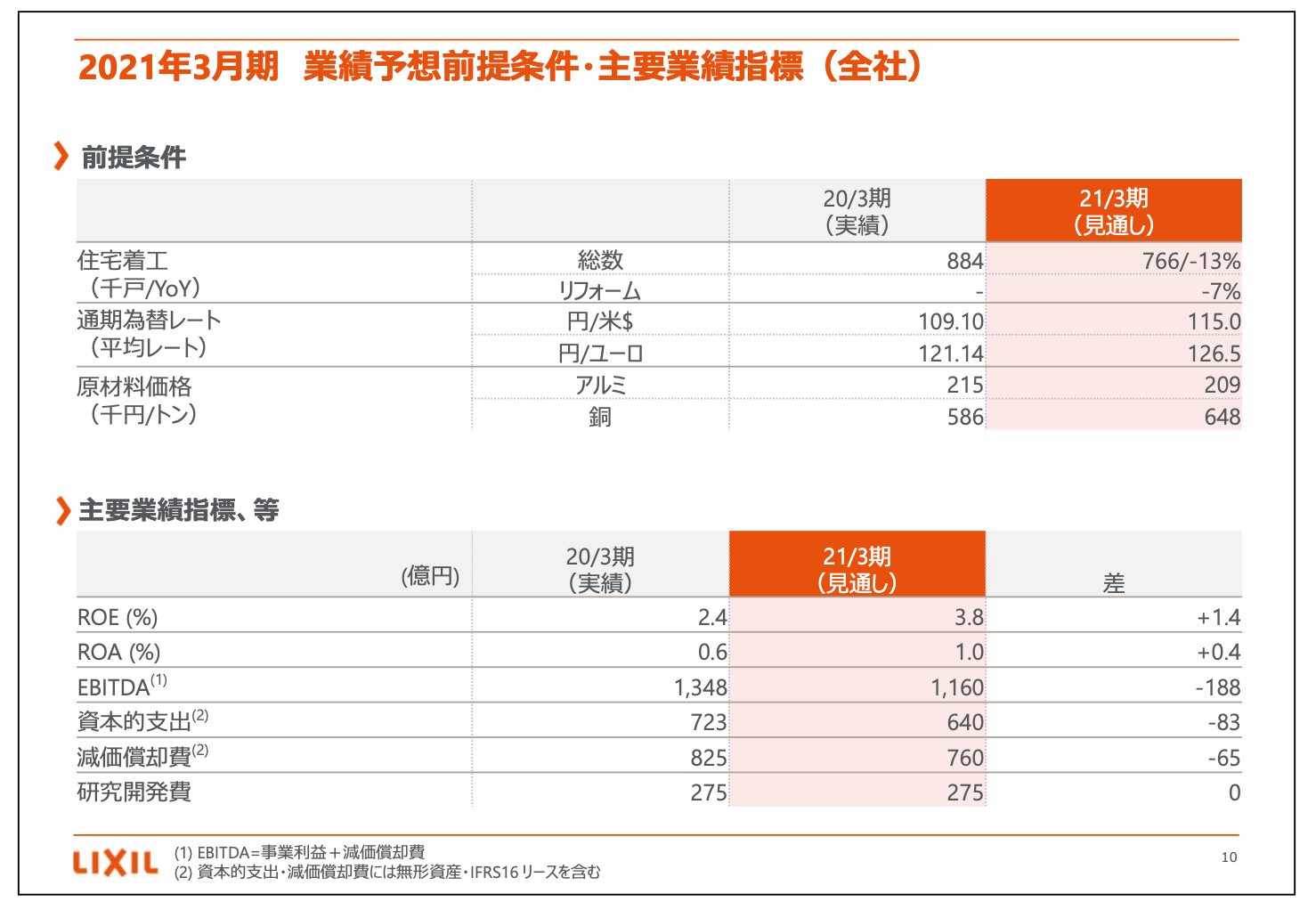

2021年3⽉期 業績予想前提条件・主要業績指標(全社)

前提条件についてお示しします。住宅着工件数に関しては、新築着工について野村総研が大きく悲観的な数字を出されたのに比べると、意外と下がっていないのではないかというのが我々の実感です。

これは、いろいろな強弱はありますが、例えば、今回在宅勤務が広がっていって、「地方で家を建てましょう」という人が出るということもありますし、住宅展示場に頼るのではなくインターネットで売ることに頼っている会社、例えば我々のLIXIL住研などは、そのような意味では比較的悪くない状況になっています。

それからリフォームに関しても思ったほど悪くなっていません。実は、これは長期的にはむしろ強くなるだろうと予想しています。先ほどアメリカ、ヨーロッパのところでもお話ししましたが、とにかく今回のコロナでみなさま家にいて考えたことが「お金を使うんだったら、贅沢な買い物や食事、旅行より、家を良くしよう」という、そのような考えが着実に表れてきていると感じています。

したがって、リフォームに関しては、先ほどお話ししたとおり、ショールームへの訪問件数や見積もり件数から見て、おそらく底は11月であろうと3ヶ月前に予測していましたが、これが9月で終わって10月に上がってきていることから見ると、10月、11月は多少強気になってもいいのではないかと考えています。

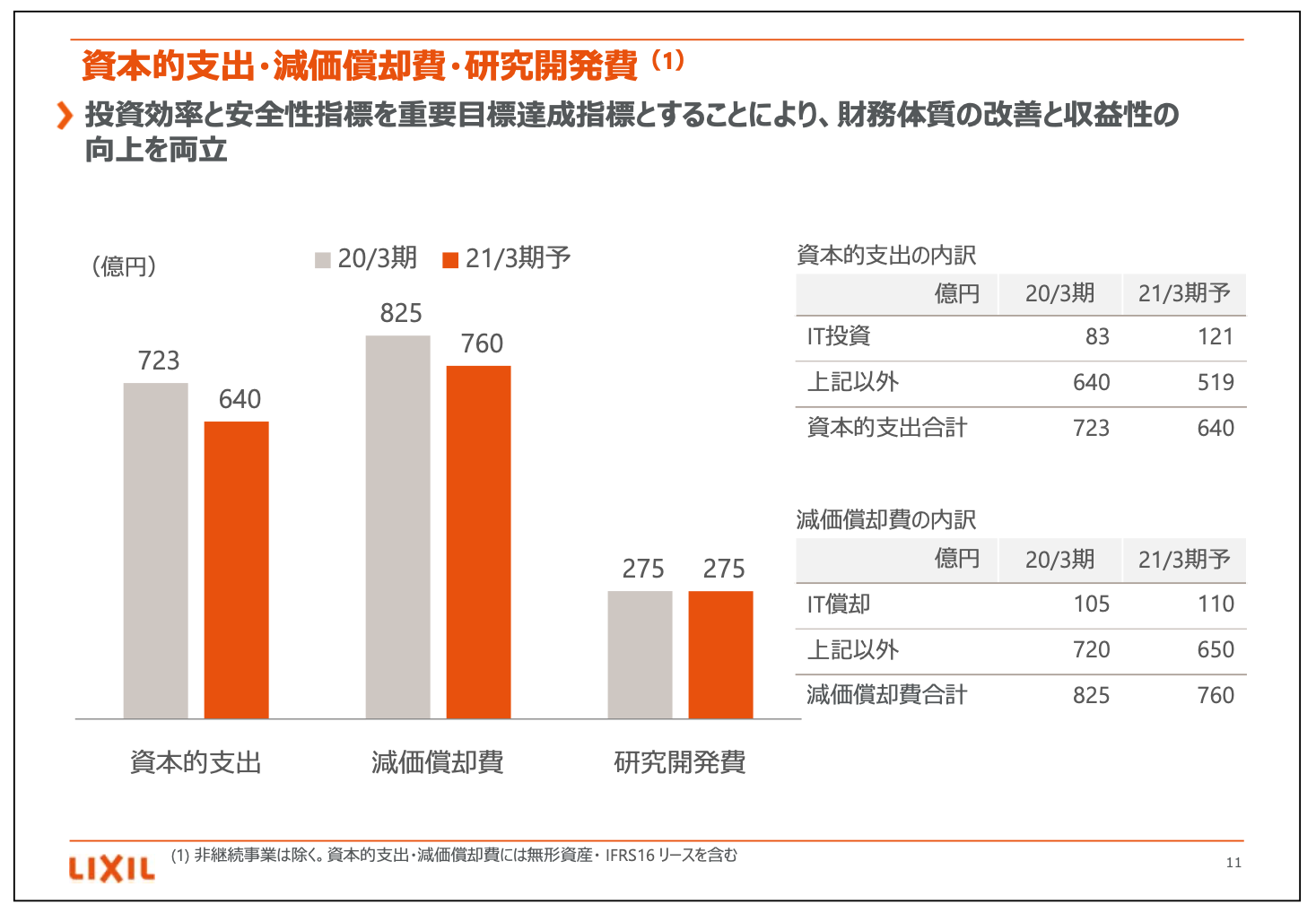

資本的⽀出・減価償却費・研究開発費

我々がみなさまにいろいろなお話を何年間かしてきた中で、1つ重要なテーマとして「アセットライトにしていく」ということがありました。先ほどブレークイーブンポイントが少し高いという話の中で、1つの理由としてこの会社は設備に対する投資が大きいとご説明しました。これを改善していきましょうということで取り組んできて、着実にその結果は出ていると思います。

資本的支出、それから減価償却費は下がっています。なおかつ、それだけではなく、中身を見ていただくと、ITの投資、ITの償却の部分は増えていますが、それ以外のいわゆる設備や修理などの工場に対する投資は減っています。

ITに関しても、過去に行った「L-One」などの大きな投資の償却部分もありますが、ここもどんどん新しいクラウドに変わっていく部分であったり、SoRとSoEを分けることで投資の効率化が進んででおり、非常に効率よくなってきていると思っています。一方、研究開発費は下げていません。イノベーションは我々にとって重要だと思っています。

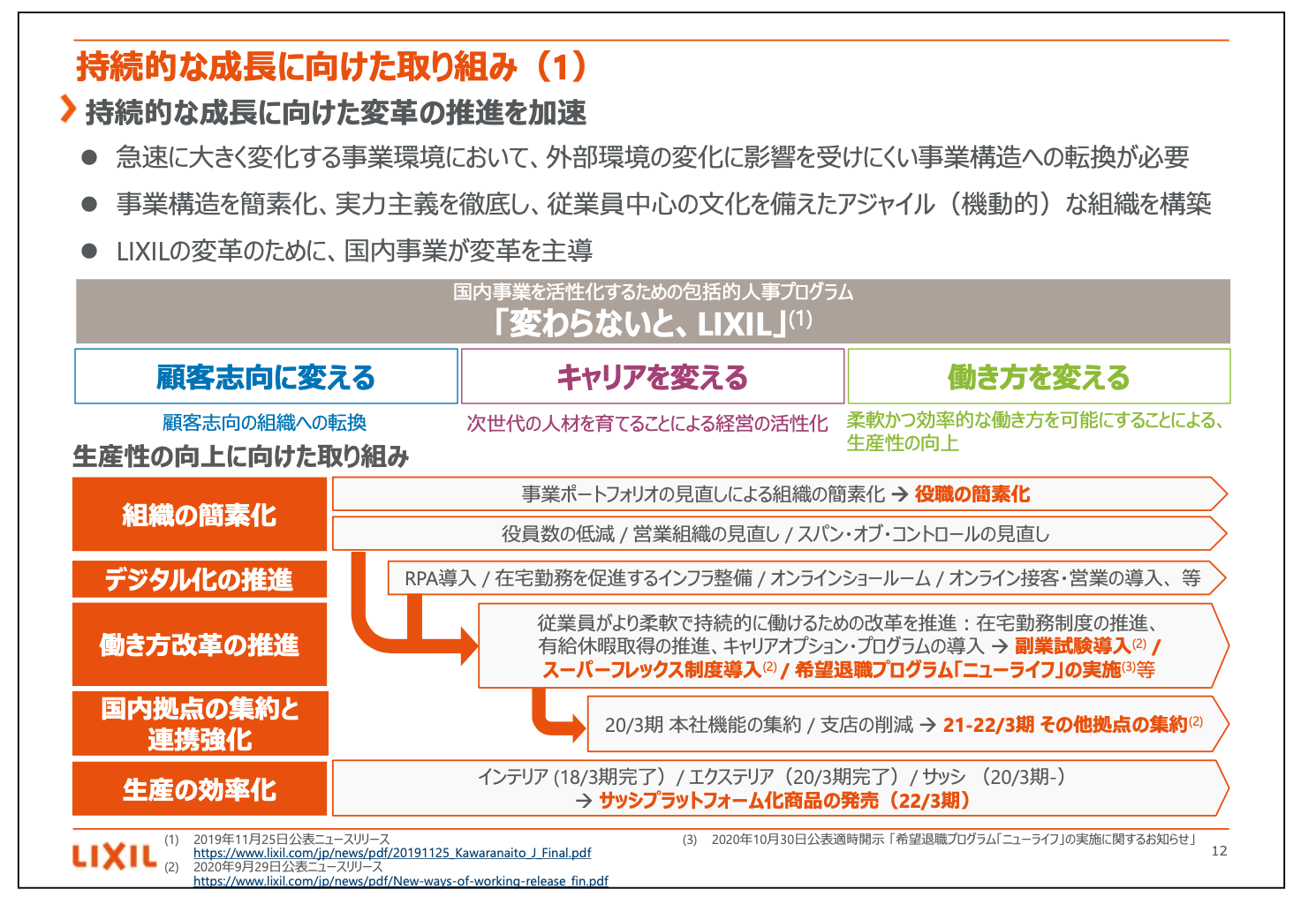

持続的な成⻑に向けた取り組み(1)

さて、この部分は我々にとって重要な話だと思っています。昨年「変わらないと、LIXIL」と掲げ、LIXIL全体を変えていこうと取り組んできました。これは以前から考えていたことですが、LIXILの新築着工件数がどんどん減っていく中で、例えばビルダーや流通だけを見るのではなくて、もっとエンドユーザーを見ていこうということです。

それから、我々にとってこれから必要なことは、グローバルに広がっていくこと、デジタルに変えていくこと、いろいろな人たち、エンドユーザーに近づいていくために、今までと同じような働き方や同じような人材ではいけないということです。

もっと女性が輝き、もっと障害のある人が輝き、もっと外国籍の人が輝き、それから、必ずしも当社での経験や業界での経験を持った人ではなく、むしろ若い人にもがんばってもらうといったようなことを考えています。

それから働き方も、時間と場所を限った働き方ではなくて、在宅勤務を含めた柔軟な働き方にするなど、こうしたことのすべてを変えていって、会社を変えていこうとしてきました。そのいくつかの表れがこれらの行動です。

例えば、組織の簡素化でいくと、我々は事業ポートフォリオをとにかく簡素にしました。ペルマスティリーザ、それからLIXILビバのダイベストメントもあります。実際に役職も簡素にしてきました。

そして、デジタル化を進めていく中で、例えばRPAに関して言うと、当社は会社全体で1,250人ぐらいの人に教育をして、650人の人が資格を取っています。おそらくこれは、ITの会社ではなくてオペレーティングの会社として、RPAを実際に使えて実施できる人の人数としては最大だと思います。

それから、在宅勤務を促進するインフラ整備として、従来のVPNからEAAを入れ、そのようなかたちで何万人もの人が同時にCADを使ったり、重要な営業情報などをやりとりしたり、Zoomで会議をしたりということがあっても、インフラ渋滞が起こらない状況を作りました。

そして、他社と違い、コロナで閉じ込められていてもショールームの活動が続けられるオンラインショールーム、お客さまに対するオンライン接客、このようなものを広げてきました。営業も、例えば流通やビルダーに対してオンラインで営業するツールも揃えてきましたし、そのような仕事もだんだんと在宅ですべてできるようになってきています。

働き方の改革としては、コアタイムがまったくないスーパーフレックス制を導入しており、副業はOKです。有給取得をどんどん取得していきましょうということにも取り組んでいます。

それから、今回の希望退職プログラムである「ニューライフ」はまたのちほどお話ししますが、今このような状況の中で、我々がプロダクティビティをずっとよい状態で保つためには、やはりコストとして刈り取れる部分として「ニューライフ」で人を減らすということが考えられます。

要は、人を減らすだけでは会社は弱くなります。一方で、プロダクティビティを上げるだけでは、余剰になってくる人が他のことをしてしまい、結果的には会社としてコストが上がってしまいます。ですから、この両輪をきちんと合わせていくことが重要だと思っています。

それから、例えば今日をとってみると、この会社に出勤している人は本来の5パーセントぐらいです。そのぐらい在宅勤務が進んでいますので、今回23拠点ぐらいある東京の拠点をすべてここに集約することにしました。支店に関しても、今まで我々営業は支社、支店、営業所とありましたが、この支店のレベルをなくして一気に減らしました。20年から22年ぐらいにかけて集約していくことを考えています。こうした生産性の改善が、逆に「ニューライフ」を可能にしています。

それに加えて、先ほどもお話ししたLHTなどでは、今まできちんとできていなかったプラットフォーム化をインテリアで行い、エクステリアで行い、今度はサッシです。いよいよ来年からは、このサッシでのプラットフォーム化の果実がだんだん刈り取れるようになってきます。

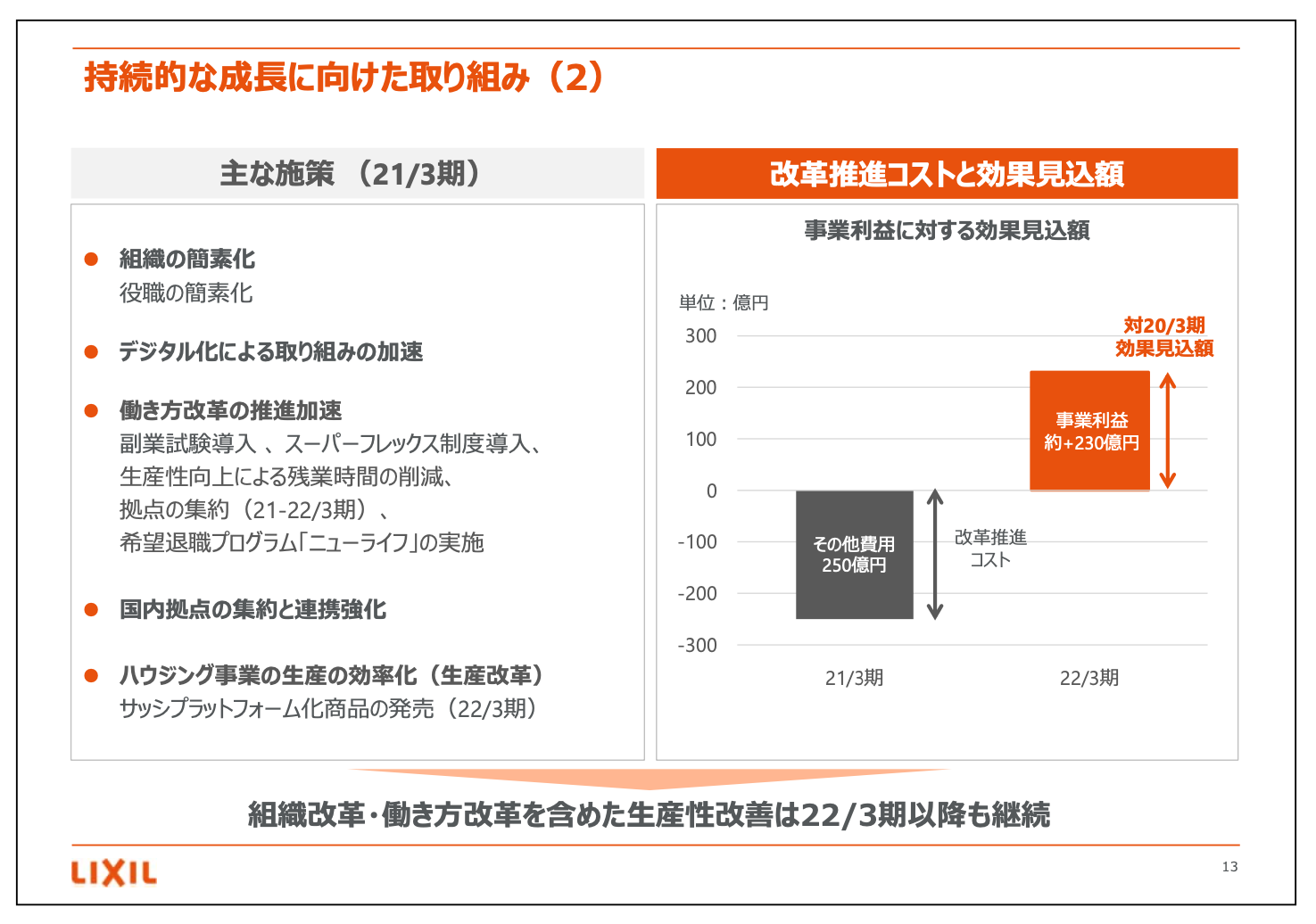

持続的な成⻑に向けた取り組み(2)

こうした、いろいろな施策をとった結果として「ニューライフ」も含めたことが実施できるということです。「ニューライフ」だけではなく、いろいろな拠点の集約などを含めて、今年それに関して使うコストが250億円です。

「じゃあ年間のコストとしてどのぐらい下がりますか」ということなのですが、今年はコロナに関するいろいろなことがあり比べにくいので、去年がノーマルだとして去年と比較します。

去年の場合はキャリアオプションもありますので、去年のキャリアオプション前のコストと今のコストで比べてみると、1年間でだいたい230億円は下がります。来期以降、利益がより多く出ることが決まっています。

これだけではなくて、さっき言ったことをずっと続けていくことで、もっと積み増していくことができる余地がまだまだたくさんあると考えています。いろいろな意味で考えていることがありますので、お話しできること、できないことがありますが、我々としては、ここは積み上げていけると思っています。

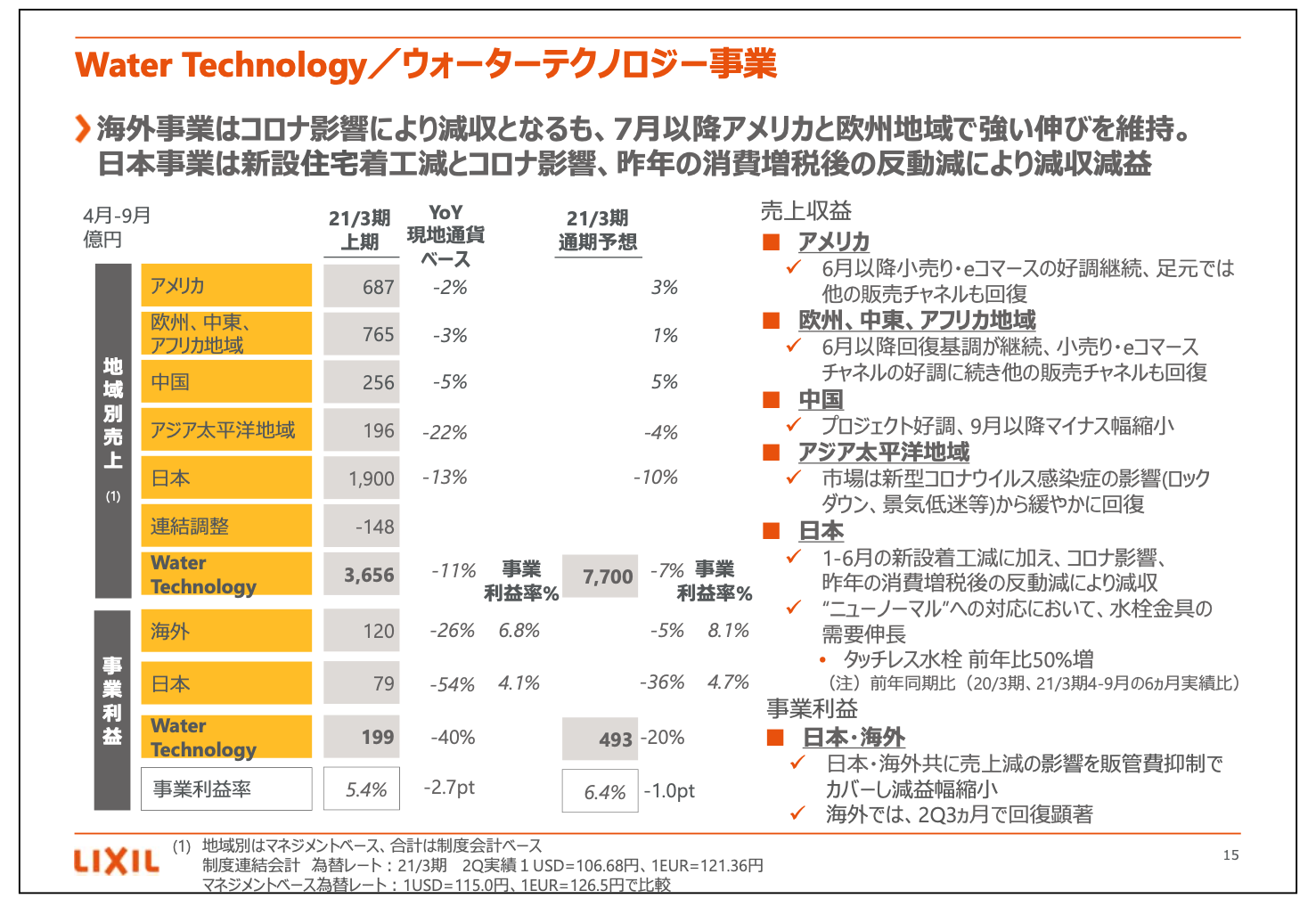

Water Technology/ウォーターテクノロジー事業

セグメント別の決算について簡単にお話しします。LWTに関しては、先ほどお話ししたとおり、後半になってアメリカ、ヨーロッパが急に良くなってきました。中国はデコボコありましたが、全体としてみると、中国の中ではようやく少しよくなってきたかと思います。

一方、アジアはやはり厳しいです。先ほどもお話ししましたが、ホテル、観光、それからプロジェクト、政府関係の出費、インフラストラクチャーがすべて止まってしまったことが要因です。

それから、アジアの場合は実際のコロナの感染状況が低くてもかなり徹底したロックダウンを行いました。インドなどはかなりひどかったと思います。それからシンガポールやベトナムのように、感染状況がひどくなくてもロックダウンだというところもあったので厳しかったのですが、ようやく少し光が見えてきました。

日本に関しては、先ほどお話ししたとおり、9月が底で10月からよくなっていくことが見えてきています。なんとか今期がんばって、よい数字がでてきてくれるかと思います。先ほどもお話ししたとおり、どうやらうまくシェアが増やせていると我々としては思います。

これはLHTにもLWTにも言えることですが、我々が徹底して取り組んだのは、コロナみたいな時期に家にいなくてはならない時期というのは、基本的にお客さまはいろいろなものから商品を選ぶことができないし、したくないのです。そうすると、知っている商品の中から明らかにメリットがある商品を買いたいということになります。そこを徹底的にプロモーションしました。

例えば、水回りでいったら「どこでも手洗」と言われている、家に来たらすぐ手が洗えるような商品や、タッチレスの水栓、LHTの商品では換気のできるドアや、災害もありましたので、そのリフォームのシャッター、網戸などです。

また、どうしても閉め切っておかなくてはならない状態でいた時に、暑くしないようなスタイルシェードなども挙げられます。そのような商品に、とにかく徹底的に集中するかたちで、我々はシェアを増やすことができたと思っています。

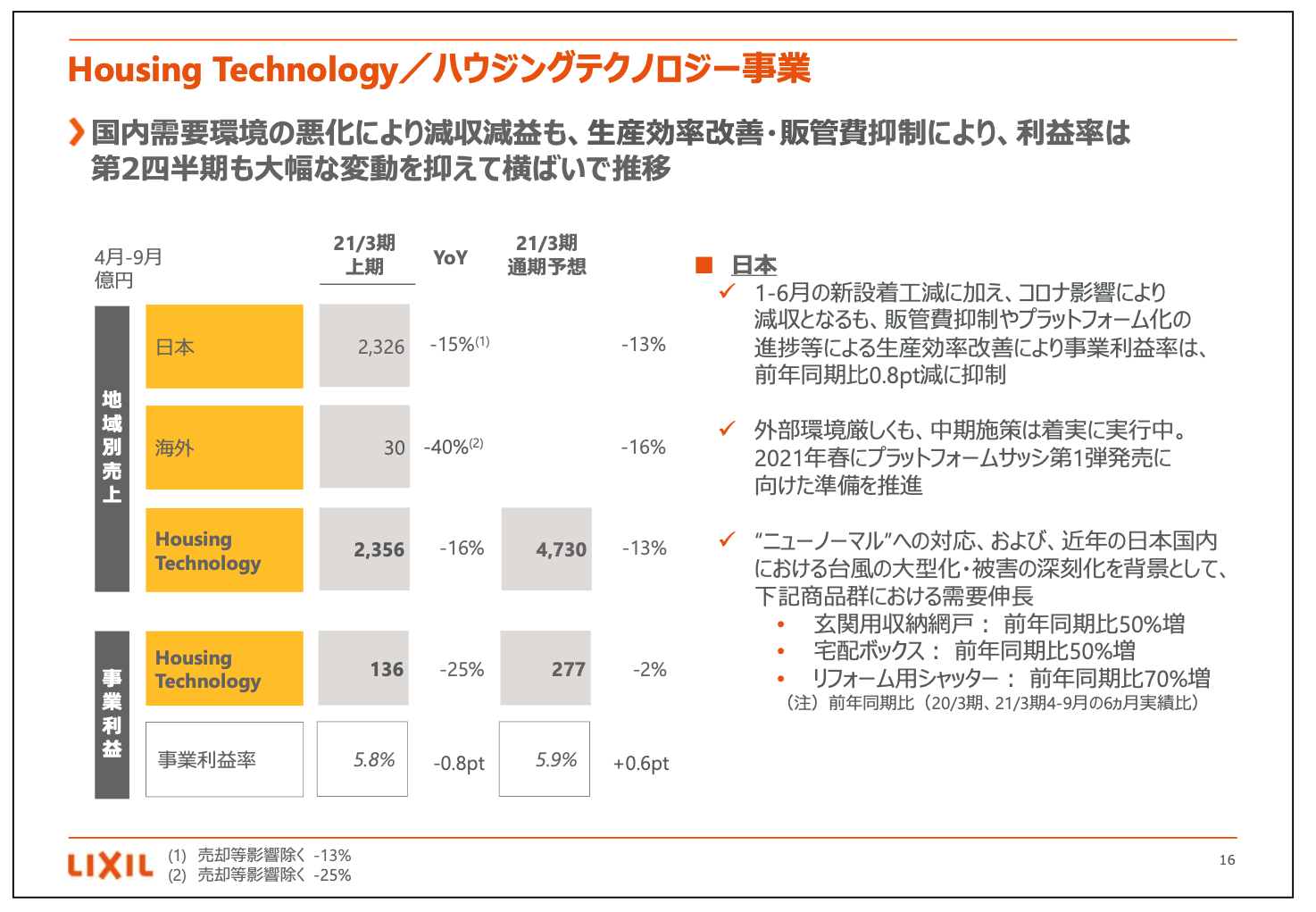

Housing Technology/ハウジングテクノロジー事業

ハウジングに関しては、先ほどお話ししたとおりがんばったと思います。実際に、事業利益について、今期の通期の予想として売上は13パーセント下がるが、事業利益率はプラス0.6パーセントというのは、やはりがんばってくれたのではないかと思っています。

多少プラスになったのは、先ほどお話ししたリフォームや、宅配ボックス、網戸という特殊な商品が売れて、比較的その利益率が高かったことです。しかしこれらは多少は追い風の部分であるとは思いますが、地道にプラットフォームで生産体制を変えていったこと、売上ではなく利益を追ったこと、それからコスト削減に関して積極的に取り組んだ結果だと思います。

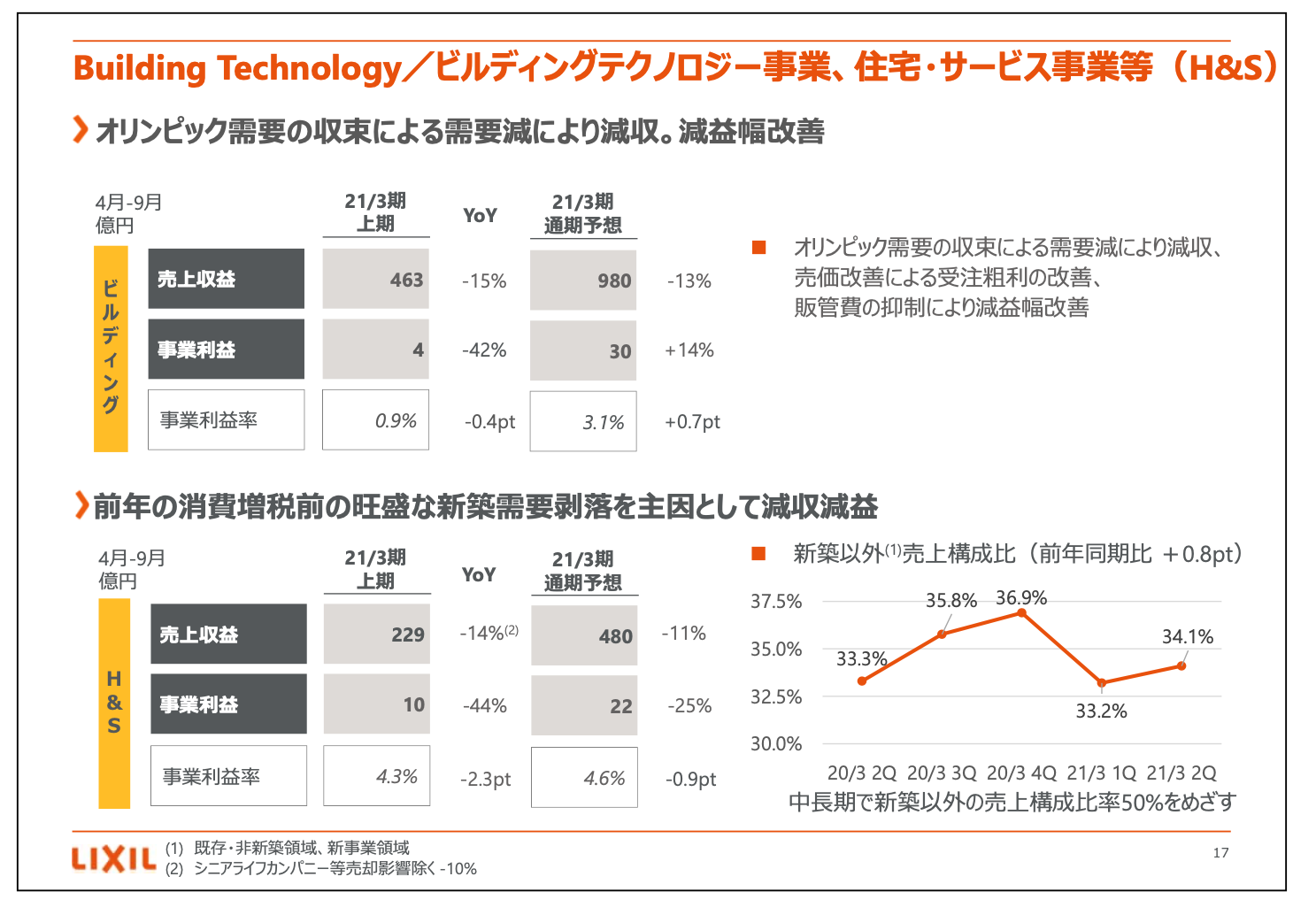

Building Technology/ビルディングテクノロジー事業、住宅・サービス事業等(H&S)

ビルディングに関しても、実際には昨年に比べて、売上としてやはり同じように下がっていますが、利益率は上がっています。これは同様に、基本的に利益を追うこと、売上は下がってもいいからきちんと利益を追えるプロジェクトだけに集中すること、それから差別化できる商品を売ることを徹底した効果だったと思います。

H&Sに関しては、新築の需要が剥落している中で多少落ちてはいますが、例えばLIXIL住研などは、今のこの状況の中でもインターネットを中心とした集客等で成功しています。

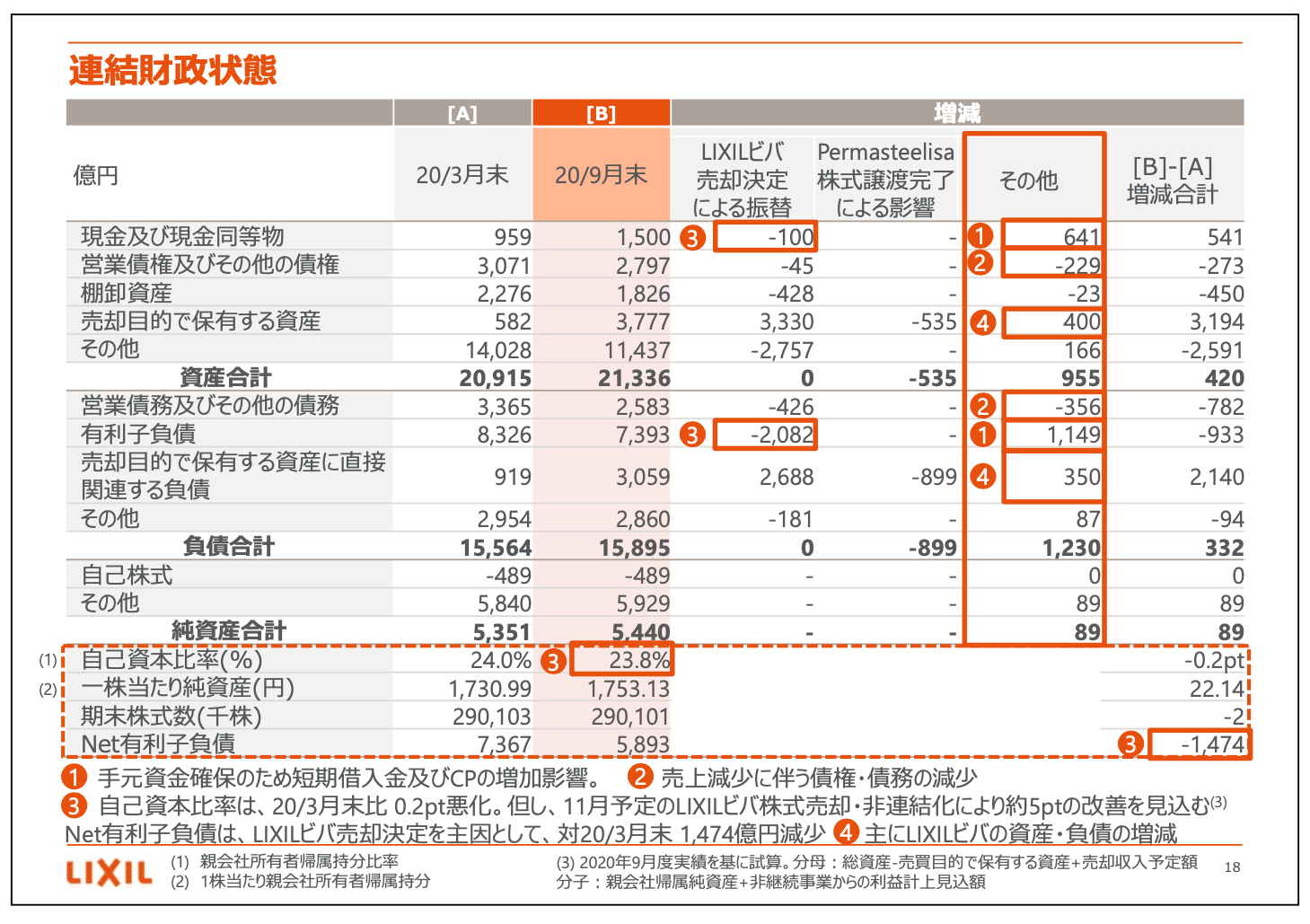

連結財政状態

連結の財政に関しては、今回はやはりコロナがあったことで現金を厚く持つようにしたことが1つ大きな特徴です。LIXILビバの売却がこの表には反映されていませんが、11月予定のLIXILビバの売却が終わると、12月時点では5ポイントの自己資本比率の改善となります。ようやく30パーセント近いところにまでもってきて、普通の会社に戻れたというところです。

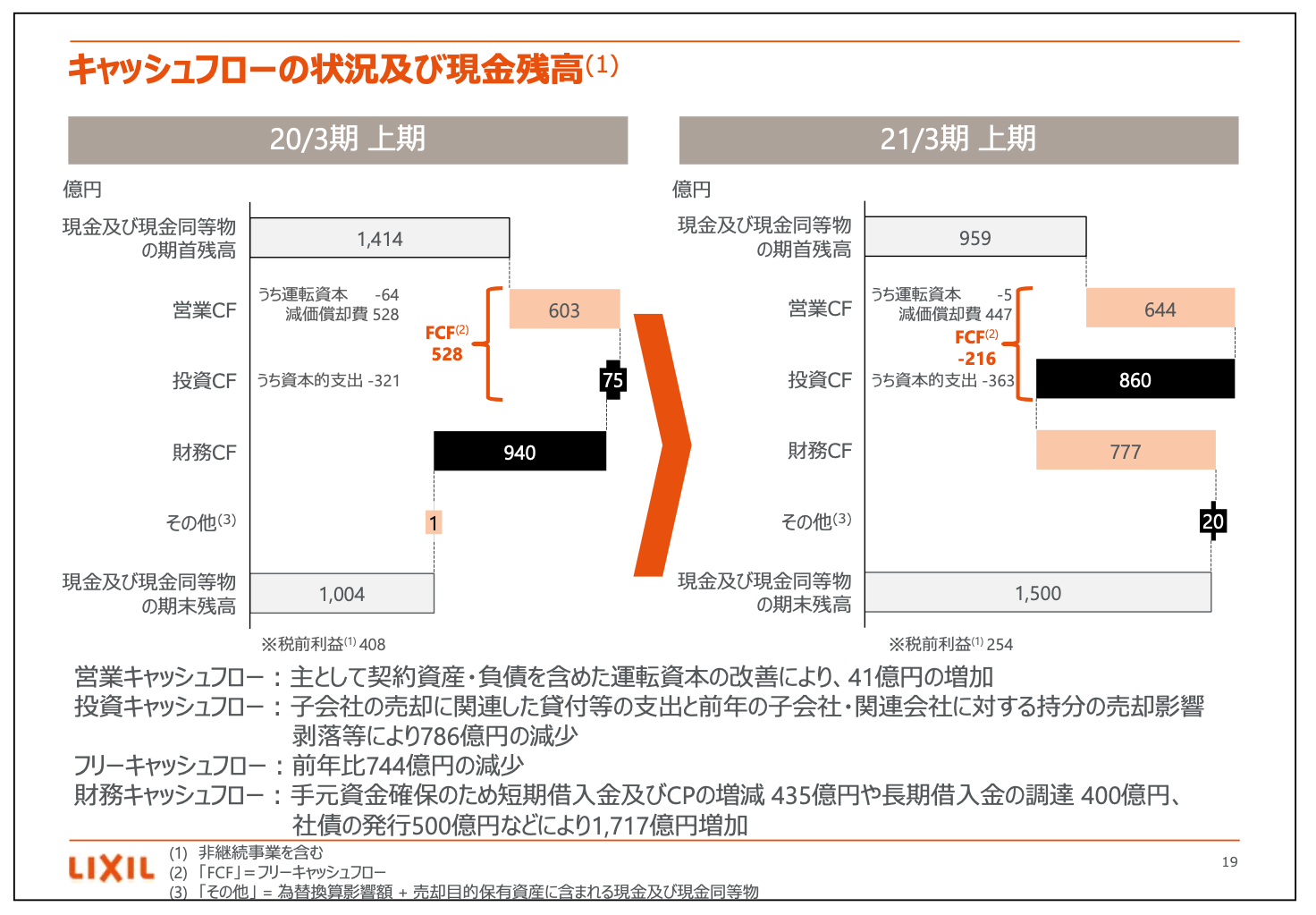

キャッシュフローの状況及び現⾦残⾼

キャッシュフローに関しては、こういう状況でありながら昨年よりも営業キャッシュフローがよくなったことは、評価してもよいかと思います。財務キャッシュフローに関しては、コロナで積み込みました。それから、投資キャッシュフローに関しては昨年「建デポ」を売ったのが前半に入っていた一方、ビバのお金が入ってくるのは今期の終わりというところの多少の入り繰りはあるかと思います。

以上、最後少し駆け足になりましたが、本日の上期の説明はこれで終了とさせていただきます。