今回も女性に注目して退職後の生活とその準備を考えて行きます。前回の記事では、生活費のダウンサイジングとして地方都市移住のアイデアを紹介し、退職後の生活費そのものを引き下げる大切さに言及しました。今回はその引き下げた生活費をカバーする収入を、どう捻出するかを考えてみたいと思います。

65歳を過ぎても収入の2-3割を働いて稼ぐ

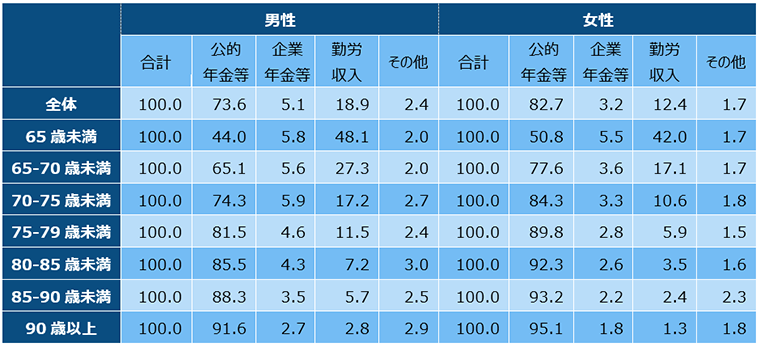

退職後の生活費は、主に「年金収入」、「勤労収入」、「資産収入」の3つでカバーされます。退職後の収入源として最も大きいのは公的年金であることはよく知られていますが、厚生労働省の年金制度基礎調査によると実際に収入総額の7-8割を公的年金等が占めています(図表参照)。

ただ、75歳くらいまでは勤労収入も意外に大きな比率を占めていることがわかります。公的年金を受け取っている女性でも65歳未満で収入の4割強は勤労収入でした。

この年齢層では男性とそれほど変わりませんが、65歳を過ぎると女性のその比率は男性に比べて大きく低下しています。この辺りを改善することが女性にとっては大切なポイントになりそうです。

性・年齢別、収入総額に占める各収入項目の割合の平均 (単位:%)1/1

注:公的年金等は「公的年金・恩給」、企業年金等は「企業年金・個人年金」

出所:厚生労働省「年金制度基礎調査」2019年より

70歳まで働きやすい環境に

総務省の「労働力調査」によると、2019年のデータで、65歳以上の就業比率は男性34.1%、女性17.8%です。60-65歳の就業比率は男性が82.3%、女性が58.6%ですから、65歳を過ぎると大幅に働いている人が少なくなります。

今年、「高齢者雇用安定法」の改正案が成立しました。これによって、これまで65歳までを対象にして、①定年制廃止、②定年の延長、③継続雇用制度の導入のいずれかが義務づけられたものが、70歳までの5年間に関しても、これら3つのほかに、他企業への就職斡旋、フリーランスになった従業員に業務を委託するなど4つを加えた7項目が“努力義務”となりました。

最近は「定年延長」といったメディアの報道が多く見受けられるのもこのためです。

現在、コロナ禍から簡単には仕事を見つけられない状況も生まれていますが、現役の時代から高齢になっても働けるだけのスキルを身につけることが、これまで以上に大切になりそうです。

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史