上場来高値を更新

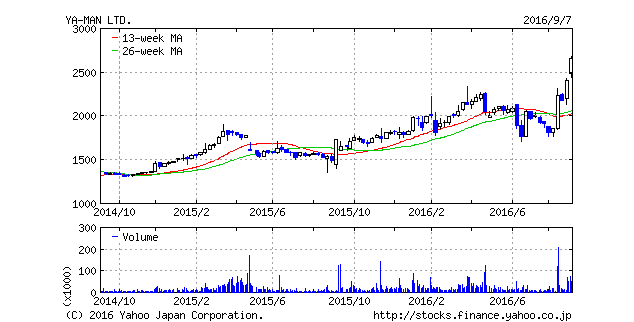

美顔器などで有名なヤーマン(6630)の株価パフォーマンスが好調です。2016年9月7日には上場来高値を更新し、同日時点の年初来の上昇率は+46%と、TOPIXの▲13%に対して大きくアウトパフォームしています。

そもそも、ヤーマンとはどのような会社か

ヤーマンは、1978年創業の美容と健康に特化した製造小売り企業です。2016年4月期の売上高は163億円、直近の時価総額は155億円と、東証1部に上場していますが比較的小ぶりな銘柄です。

創業当初はエステサロン向けの美容機器を主力としていましたが、現在は消費者向け製品が大半を占めます。開発、マーケティングは自社で行い、製造は中国の協力工場に委託するファブレス型ビジネスモデルが特色です。

特筆すべきポイントは、2009年12月に上場以降、通期ベースで一度も営業利益及び純利益が赤字になったことがない点です。所属業種は電気機器であり、2016年3月期に業績が大幅に悪化した同業種のシャープ(6753)や東芝(6502)と比較すると、相対的には非常に堅実な経営が行われてきたという印象を持てます。

株価好調の最大の要因は業績の好調だと考えられます。同社は、8月15日には足元の販売好調、原価削減の進展、円高による海外からの仕入れコスト減等を理由に、2017年4月期上期(5-10月)及び通期予想を上方修正しています。また、修正後会社予想は、2012年4月期以来5期ぶりに最高益を更新する見込みとなっています。

加えて、直近では8月31日にアートネーチャー(7823)とヘアケア商品等の共同開発で業務提携を行い、10月上旬からヘッドスパ美容器の販売を開始すると発表したことも材料視されているようです。

今後の注目点

美容家電は、白物家電の中で安定的に需要が伸びているニッチ分野です。そのため、最近ではパナソニック(6752)や日立マクセル(6810)などの大手も、この事業に重点的に注力しています。

とはいえ、ヤーマンは美容家電に加えて化粧品も手掛けていることや、女性社員の積極的な活用などによる感性に訴えるマーケティング及び製品開発力に一日の長があるため、大手との体力勝負の価格競争に巻き込まれるリスクは比較的、限定的であると考えられます。

むしろ気を付けなければいけないのは、競争激化よりも”オウンゴール”、つまり自滅のリスクではないでしょうか。正確な需要予測が難しい「需要創造型商品」を扱っているだけに、需要予測の読み誤りによる在庫増や、開発費・販売費等の使い過ぎなどのリスクについては常に注視する必要がありそうです。

また、家電メーカーだけではなく、化粧品メーカーなどの異業種企業と市場の奪い合いになる可能性があることにも留意したいと思います。

ヤーマンの過去2年間の株価推移

和泉 美治