国別株価パフォーマンスに開きが出た1週間

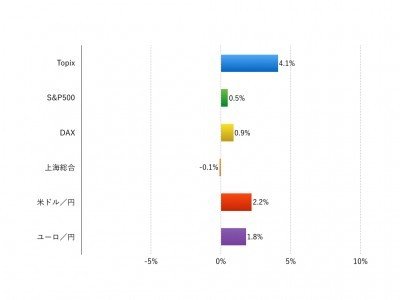

先週(2016年8月29日‐9月2日)の世界の株式市場では、日欧の株価指数が上昇する一方、米中の株価指数は小動きに終わりました。週間騰落率はTOPIXが+4.1%、S&P500が+0.5%、DAXは+0.9%、上海総合が▲0.1%でした。

8月26日のジャクソンホールにおけるイエレン米連邦準備制度理事会議長の発言以降、米国の早期利上げ観測が再び再燃し、ドル相場を牽引しました。9月2日の米国の8月の雇用統計では非農業部門雇用者数が151千人増加と発表され9月利上げ期待は後退しましたが年内利上げシナリオは崩れていない模様です。この結果米ドルは週を通してしっかり推移しました。特に対円でのドル高が顕著で、これがTOPIXの上昇を牽引しています。

国別に株式指数をみると、主要市場で最も上昇したのはTOPIXでした。欧州市場もしっかり上昇しています。一方、米株は、雇用統計が適温相場の継続を示唆しているはずにもかかわらず小動きにとどまりました。

その他の市場でも、上昇した市場と下落した市場にパフォーマンスが分かれています。ブラジル、インドの指数が上昇する一方、オーストラリアや東南アジアの指数の下落が目立ちます。米国の利上げが連続的に進むという見方は少ないため、各国ごとに金融緩和余地を探る展開になっていると思われます。ただし、アジア市場は米雇用統計の結果を時差の関係で織り込んでいません。原油価格が急落し資源関連株が軟調に推移しているという懸念材料がありますが、その答えは週明けに持ち越しになりそうです。

セクター別にみると世界的に金融株が上昇しています。米金利上昇にともなう利ザヤ改善期待がきっかけと思われます。

先週の主要市場の動き

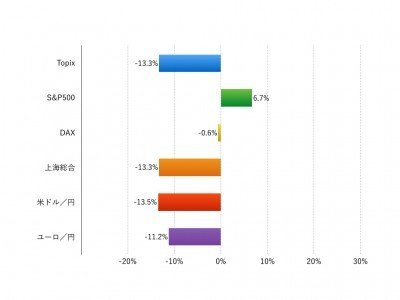

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:継続する適温相場の受益者探しの展開か

今週(9月5日‐9月9日)は、米国のマイルドな利上げ期待に基づく適温相場の受益者探しが進みそうです。

まず主要な材料では、中国でのG20(9月5日まで)、黒田日銀総裁の講演(9月5日)、米地区連銀経済報告(ベージュブック、9月7日)、欧州中央銀行理事会(9月8日)がポイントになりそうです。アップル社の製品発表会(9月7日)も重要です。

特に気になる点は2つです。

第一に、米国景気の腰の強さに対する評価でしょう。先週の統計を見ても、新車販売に陰りが見え始め、8月のISM製造業景況指数が50を割るなど、製造業を中心にやや気がかりなデータが散見されています。適温相場の持続性とドル高のペースを決める要因でもあり、精査すべき材料になるでしょう。

第二に、黒田総裁の講演と9月の日銀の追加緩和のゆくえです。特に米国の利上げが9月でない場合、日銀が9月に動けるのか注目ですので、講演内容にそのヒントを探りたいと思います。

当面望ましいと思われるのは米ドルが安定し、適温相場が続くという展開でしょうか。その場合、利下げによる景気浮揚を探る国の株式市場が恩恵を受けそうです。また、自律的に業績の伸びが期待できるテクノロジー株へも改めて注目が集まりそうです。その意味でアップルが発表すると言われる新型スマホはハード面での大幅刷新は少ないと言われていますが、本当にサプライズがないのか注目したいです。さらに少し先になりますが9月15日から始まる東京ゲームショウも注目されそうです。

LIMO編集部