以前の記事で、50代のシングル女性世帯に関する課題を取り上げました。50代女性の23.5%がシングルで、そのうち57.2%が離死別によるシングル世帯でした。

概算で100万強の世帯が該当しますが、我々のアンケート調査では、そうした世帯は「年収が相対的に低く、資産も少ない」という現実に直面していました。そこで、何回かに分けてデータからわかる女性の資産形成に関する課題を取り上げていきたいと思います。

年収1000万円の共働きで10世帯に1世帯は貯蓄100万円未満

第1回目は、年収が高いのに資産形成が進んでいない共働き世帯を取り上げます。

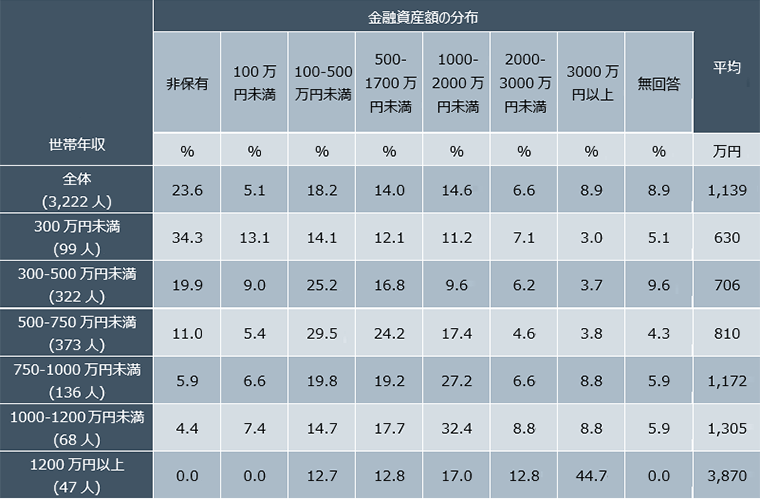

金融広報中央委員会の「家計の金融行動に関する世論調査 [二人以上世帯調査](令和元年)」によると、年収1000万円〜1200万円未満の共働き夫婦の4.4%が、金融資産を保有していません。

金融資産保有額が100万円未満も7.4%いますから、あわせると年収1000万円の共働き世帯の10世帯に1世帯は貯蓄が100万円未満というわけです。

共働き世帯の家計管理に課題がありそう

最近は、パワーカップルという言葉があるそうです。夫婦共働きでそれぞれが年収700万円以上のカップルだそうですが、そんな世帯でも貯蓄が極端に少ないとすれば、明らかに家計管理に問題があるように思われます。

少し前の調査ですが、2014年に公益財団法人家計経済研究所が行った「共働き夫婦の家計と意識に関する調査」では、共働きで子どものいない世帯では、「世帯所得が高いほど、夫婦のいずれもが収入が個人のお金と考える傾向にある」ことが指摘されています。

すなわち、それぞれに働いて稼いだ収入は夫婦がそれぞれに使うという傾向が強くなるということです。

共働き夫婦の場合、夫婦それぞれの口座に給与が振り込まれます。そこから夫婦の共有口座に生活費を振り込み、家賃や住宅ローンの返済、食費などの支出を賄うことが多いでしょう。

必要経費を夫婦で負担するわけですから、それぞれの立場からすれば非常に効率的な経費の使い方ができることになります。しかしそれは「生活費の口座」に限ったものです。

“共同で管理”する資産形成口座

では、「資産形成のための口座」はどうなっているのでしょうか。前述の通り、生活費の共有口座に振り込んだ以外の「自分の給与振り込み口座」のお金は「自分で使っていいお金」と考える人が多いとすると、それを消費に充当してしまえば、退職後の生活のための資産形成はなかなか進まないことになります。

そこで、資産形成の口座に関しても“共同で管理する”ことが必要になりそうです。もちろん、資産形成を促進する税制は、企業の福利厚生のみならず、NISAやiDeCoもすべて個人単位ですから、実質的に共同資産形成口座を作ることはできません。

しかし「資産形成口座」の名義は個人としても、情報を共有して「共同で管理する」ことは可能です。

少なくとも、自分の意志だけで簡単に引き出せるようになっていると、ついつい使ってしまい、いっこうに資産形成が進まないといったことも起こりかねません。それを避ける程度の対策として、互いに資産形成の情報を共有することが大切になります。

共働き世帯の年収帯別金融資産額の分布 (単位:%、万円)1/1

注:全体は世帯主のみ就業、配偶者のみ就業などその他の就業形態も含む。

出所:金融広報中央委員会「家計の金融行動に関する調査2019年」より、フィデリティ・インスティテュート 退職・投資教育研究所で一部集計・抜粋

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史