6月以降、液晶パネルの価格上昇が続いている。特にテレビ用を中心に価格の上昇率が高く、「過去最大級の上げ幅」(業界アナリスト)という水準まで来ている。2019年は多くのFPD(Flat Panel Display)メーカーが液晶の価格下落に苦しみ、営業赤字から抜け出せなかったが、20年7~9月期はFPDメーカーの多くが黒字に転換する可能性が高まっている。

テレビの販売好調でパネル調達が活発化

主にテレビ用の液晶パネルが6月から値上がりに転じたのは、テレビメーカーがパネルを積極的に調達し始めたことが要因だ。19年の著しい値下がりに伴い、Samsung Display、LG Displayという韓国2大FPDメーカーが韓国国内でのテレビ用液晶パネルの生産から撤退することを決め、生産能力を順次削減してきたことから、グループ内での調達が今後難しくなると踏んだSamsung Electronics(Visual Display部門)やLG Electronicsが5月ごろから外部購入を積極化させた。

これに続き、パネルの調達が難しくなることを懸念した中国テレビメーカーも間髪を入れずにパネル購入量を増やした。コロナ禍から中国市場がいち早く立ち直りつつあったことや、1人あたり1200ドルの給付金が支給されたことで2台目・3台目のテレビ需要が喚起され北米市場での販売が好調に推移していること、巣ごもり需要やリモートワークの増加によってパソコンやタブレットなどIT用の液晶パネル需要が堅調だったことなども、テレビ用液晶パネルの供給量が今後増えないのではとの懸念を煽った。

韓国メーカーの能力削減がきっかけに

韓国LG Displayの発表によると、同社のFPD生産能力(生産可能面積)は、19年10~12月期が前四半期比18%減の1060万㎡、20年1~3月期が同8%減の970万㎡、20年4~6月期が同4%減の930万㎡となり、計画どおりに減少した。今後は、新たに稼働した中国広州の8.5世代(2200×2500mm)のテレビ用有機ELパネル工場の生産能力が追加されるため上昇に転じるとみられるが、液晶パネルの生産能力は増えない。

また、Samsung Electronicsの20年4~6月期におけるDisplay Panel事業の売上高のうち、液晶の構成比は10%強にとどまり、80%後半を有機ELが占めた。先ごろ中国蘇州に保有していた8.5世代の液晶パネル工場を、中国FPD大手のTCL華星光電(CSOT)に売却することを正式決定し、今後はQD-OLEDなど次世代FPD技術の量産・事業化に専念する姿勢を改めて示した。

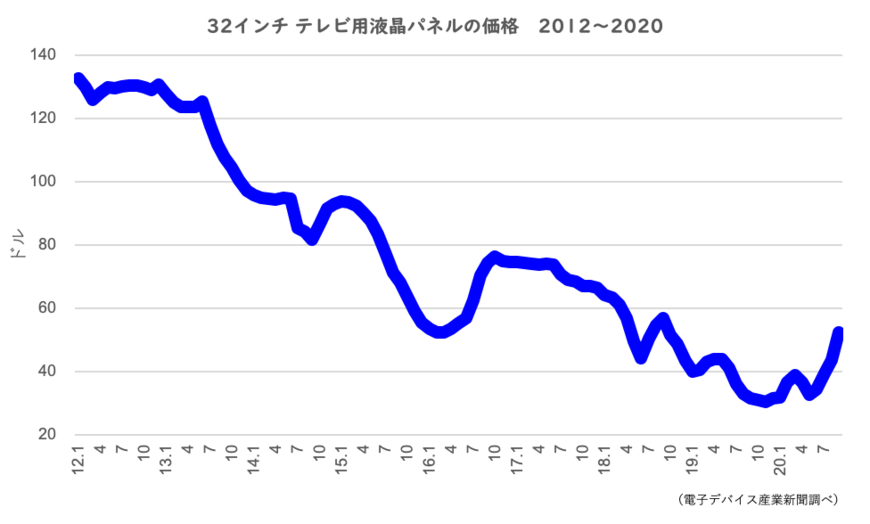

こうした状況に伴い、最も汎用的なサイズである32インチのテレビ用液晶パネルの価格は、5月には30ドル台前半で推移していたが、9月には50ドル台前半にまで急上昇している。

年内は価格上昇が続くとの見方も

台湾の調査会社TrendForceが先ごろ公表した調査結果によると、20年7~9月期のテレビ出荷台数は前四半期比38.8%増/前年同期比12.9%増の6205万台となり、四半期ベースで過去最高を記録した。コロナ禍で上期の出荷が低迷していたことの反動や、先述の北米市場の好調な販売が寄与した。

テレビ用液晶パネルの価格は19年末以降、3~4カ月という短いスパンで価格アップダウンを繰り返してきたが、TrendForceでは20年10~12月期も価格上昇は継続すると見込んでいる。クリスマス商戦などテレビ需要のピークシーズンに当たるため、テレビの出荷台数も6453万台にまでさらに増加すると予測している。ただし、20年通年ベースでみると、上期のコロナ禍に伴う生産・出荷抑制が影響し、出荷台数は前年比0.8%減の2億1609万台になると見通している。

堅調な需要とパネル価格の上昇に伴い、LG DisplayやSamsung Displayはテレビメーカーからの要請もあって、テレビ用液晶パネルからの撤退時期の後ろ倒しを検討しているようで、一部では当面の生産継続を決めたとの噂も出ている。逆に、今後はパネル価格の上昇がテレビメーカーの収益を圧迫しそうで、テレビの価格上昇につながれば、好調な販売に水を差すことにもなりかねない。

電子デバイス産業新聞 編集長 津村 明宏