人生の中で高額な買い物といえば「住宅」ではないでしょうか。普段の買い物とは桁が違うので、買うときには住宅ローンを組むのが一般的です。そのため毎月ローン返済があって、家計の負担になることも少なくありません。そうなると気になるのが将来の資産形成。みなさん計画的に行っているのでしょうか。

住宅ローンは資産形成の足かせに?

資産形成をする上では元手になる資金が必要です。もし毎月支払う住宅ローンが家計を圧迫していたら、その資金を捻出するのは難しくなりますよね。そのため住宅ローンを払っていない人と比べたら、金融資産も少ないのでは?と推測できます。

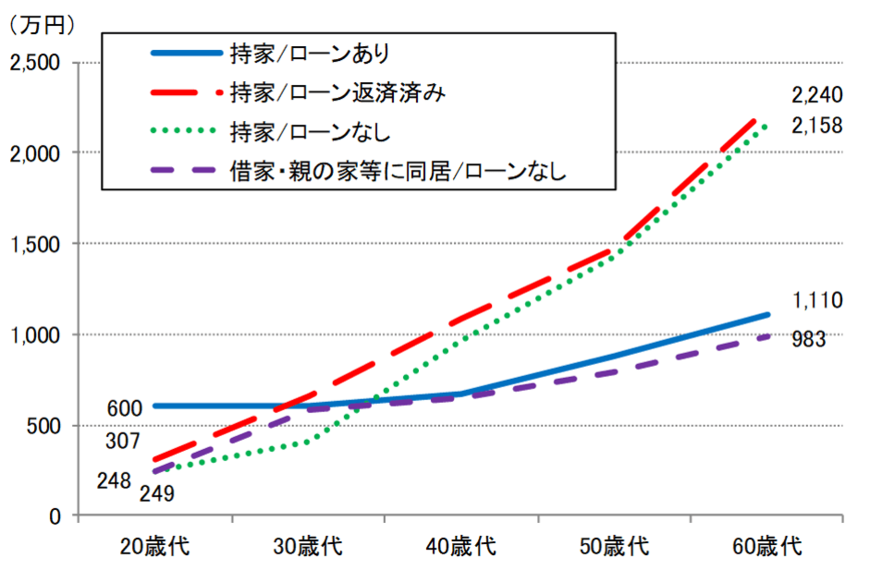

これに関しては三井住友信託銀行㈱の「三井住友トラスト・資産のミライ研究所」が「住まいと資産形成に関するアンケート調査」をしています。この中で金融資産の格差と住宅ローンとの関係を調査しようと「持家/ローンあり世帯」「持家/ローン返済済み世帯」「持家/ローンなし世帯」「借家・親と同居/ローンなし世帯」の4つのグループに分けたところ、60歳代になると以下のような金融資産になっていることがわかりました。

- 持家/ローン返済済み世帯:2,240万円

- 持家/ローンなし世帯:2,158万円

- 持家/ローンあり世帯:1,110万円

- 借家・親と同居/ローンなし世帯:983万円

「持家/ローン返済済み世帯」「持家/ローンなし世帯」と「持家/ローンあり世帯」「借家・親と同居/ローンなし世帯」では2倍近い差が出たことがわかりました。住宅ローンがなければ資産形成への資金ができやすくなり、金融資産も増えやすくなります。また住宅ローンを組んだとしても、早い段階で完済をしてしまえば、その分を資産形成に回せますね。