2020年9月26日にログミーFinance主催で行なわれた、第15回 個人投資家向けIRセミナー Zoom ウェビナーの第4部・株式会社プレミアムウォーターホールディングスの講演の内容を書き起こしでお伝えします。

スピーカー:株式会社プレミアムウォーターホールディングス 代表取締役社長 萩尾陽平 氏\n元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏\nフリーアナウンサー 八木ひとみ 氏

個人投資家向けIRセミナー・講演会

八木ひとみ氏(以下、八木):それでは、さっそくプレゼンに移らせていただきたいと思います。まず最初に、事業内容についての動画をご覧ください。

八木:動画をご覧いただきました。では、続きまして資料を使ったプレゼンに移っていただきます。

萩尾陽平氏(以下、萩尾):証券コード2588、プレミアムウォーターホールディングスの萩尾と申します。よろしくお願いします。まず、先ほど動画に出てきたものと内容がかぶるところがあるので、割愛しながら説明したいと思います。

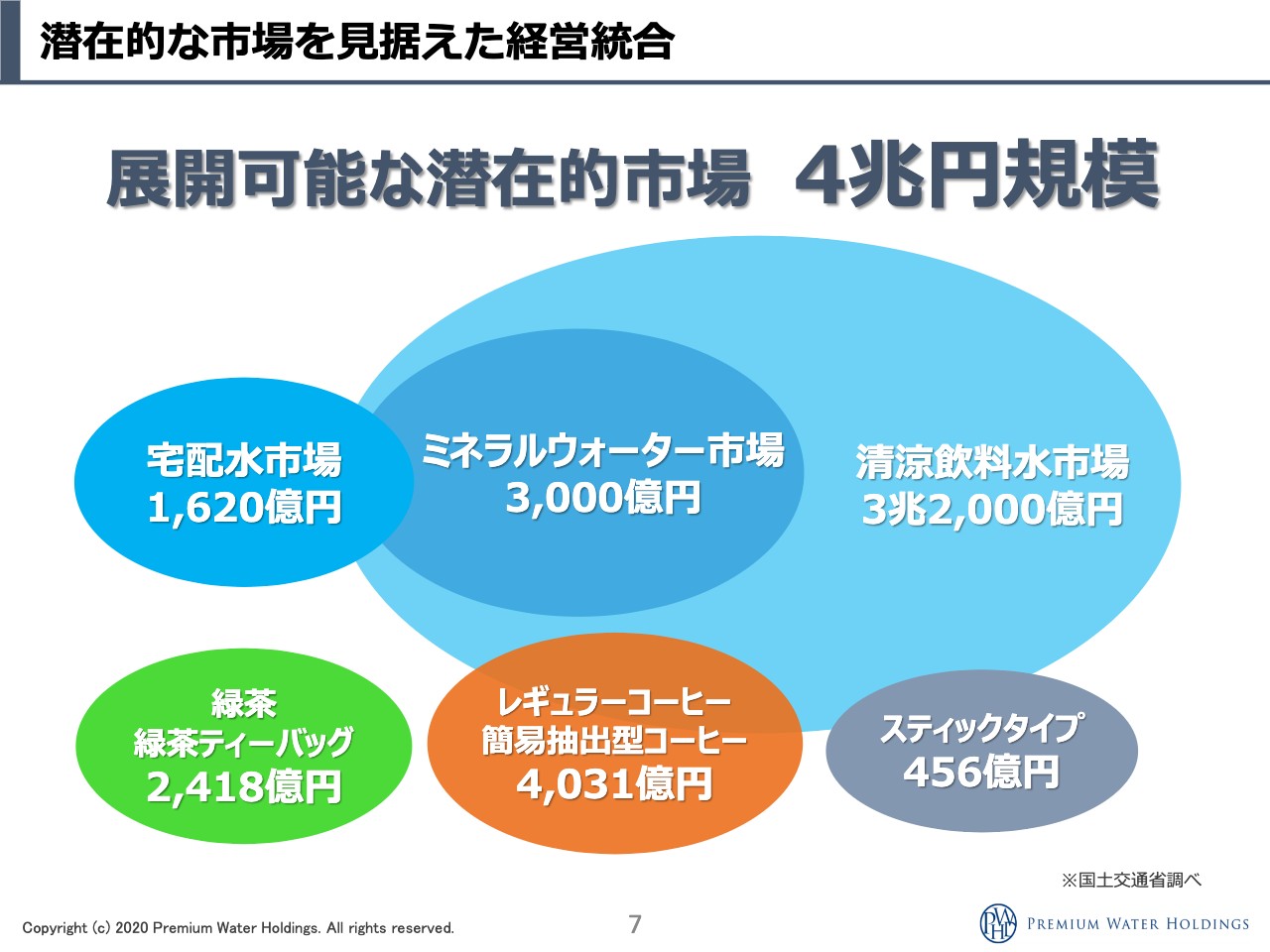

潜在的な市場を見据えた経営統合

萩尾:まず当社が狙う市場についてです。当社は宅配水市場に属しているのですが、扱っているものがミネラルウォーターということで、ミネラルウォーターの市場もあります。ちょっと重なっているかたちですね。清涼飲料水や周辺のティーバッグ、コーヒー豆等を入れて約4兆円ほどの市場規模となります。

これを「家に井戸がある」というコンセプトでウォーターサーバーをなるべく多くの方に導入してもらい、家で飲むお水やお茶、コーヒーなどは全て、当社のお水から作って飲んでいただきたいと考えています。

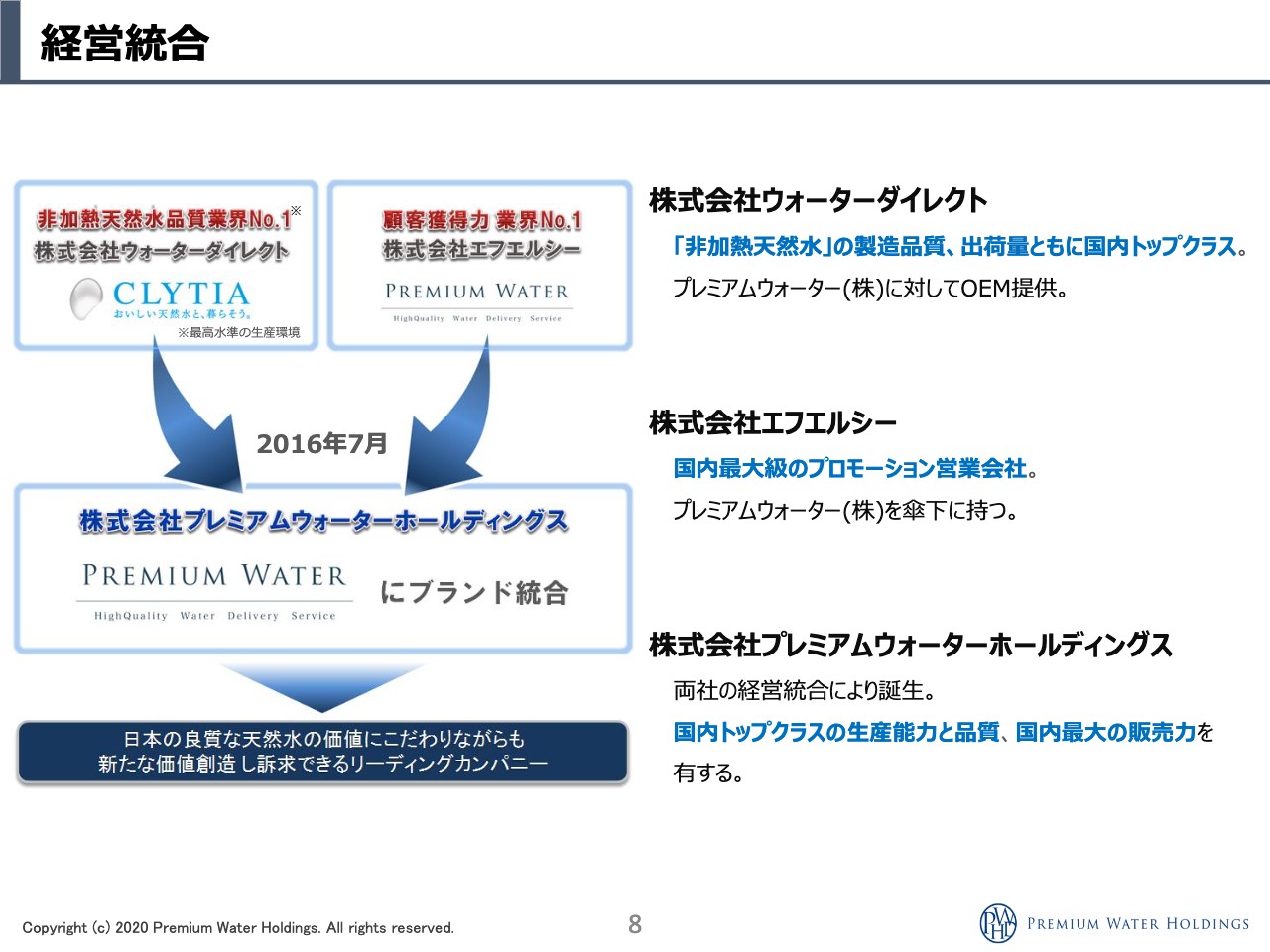

経営統合

萩尾:どこまでこの4兆円の市場を取りに行けるかチャレンジしたいということで、当時、非加熱天然水の供給でNo.1だった会社と「プレミアムウォーター」というブランドで展開をしていたエフエルシーという会社を統合し、プレミアムウォーターホールディングスという会社を作りました。

プレミアムウォーター(エフエルシー)という会社は、もともと営業会社だったのですが「とにかく営業ができる会社と安心・安全を売りにして供給ができる会社が組めば、一番強い会社ができるのではないか」と考えて作った会社が、プレミアムウォーターホールディングスです。

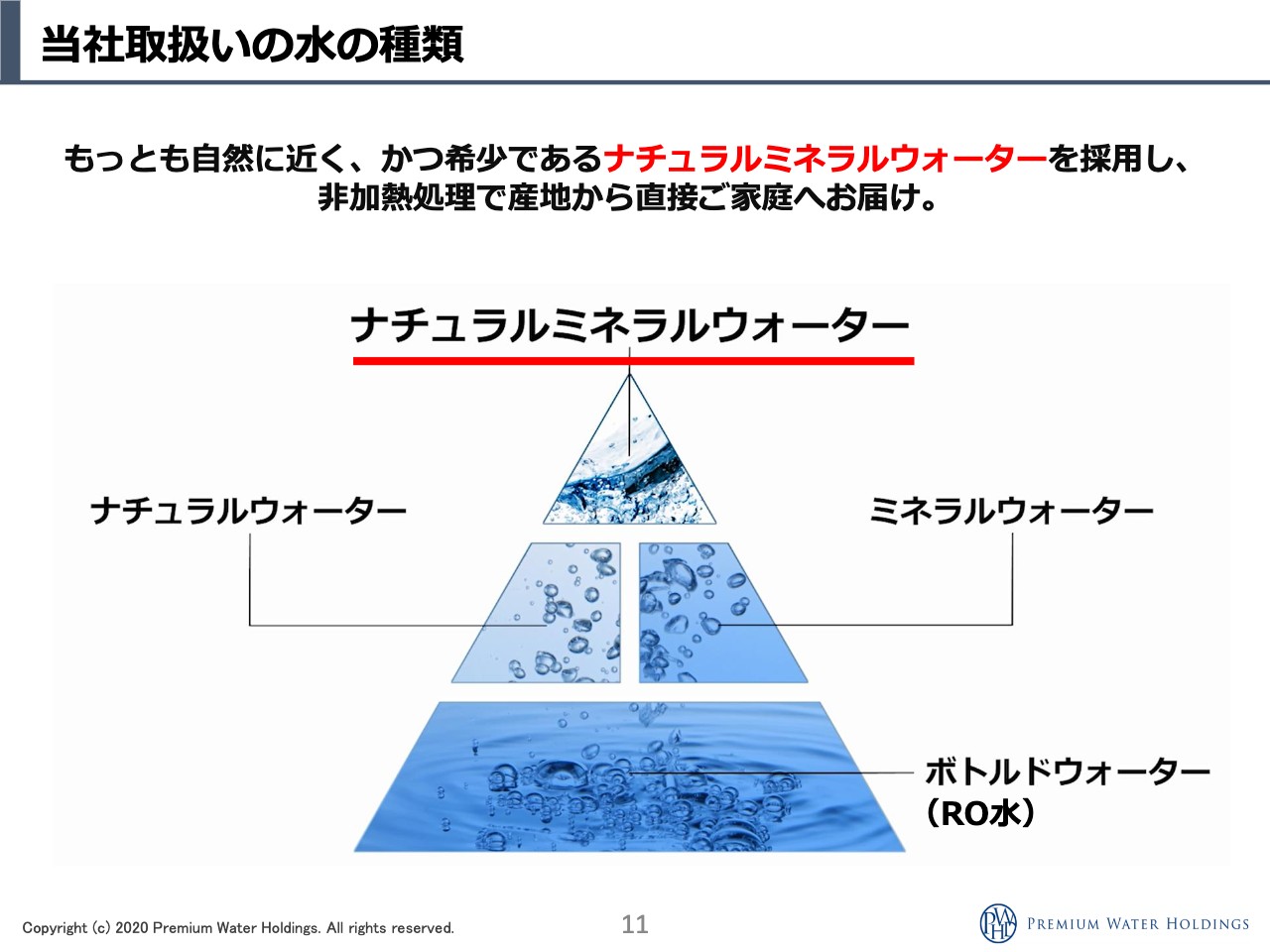

当社取扱いの水の種類

萩尾:事業内容とワンウェイ方式は先ほどお話ししましたので割愛します。扱うのはナチュラルミネラルウォーターのみであり、最上級のものの価値観、提供をどのようにして広げていくかというところに特化している会社です。

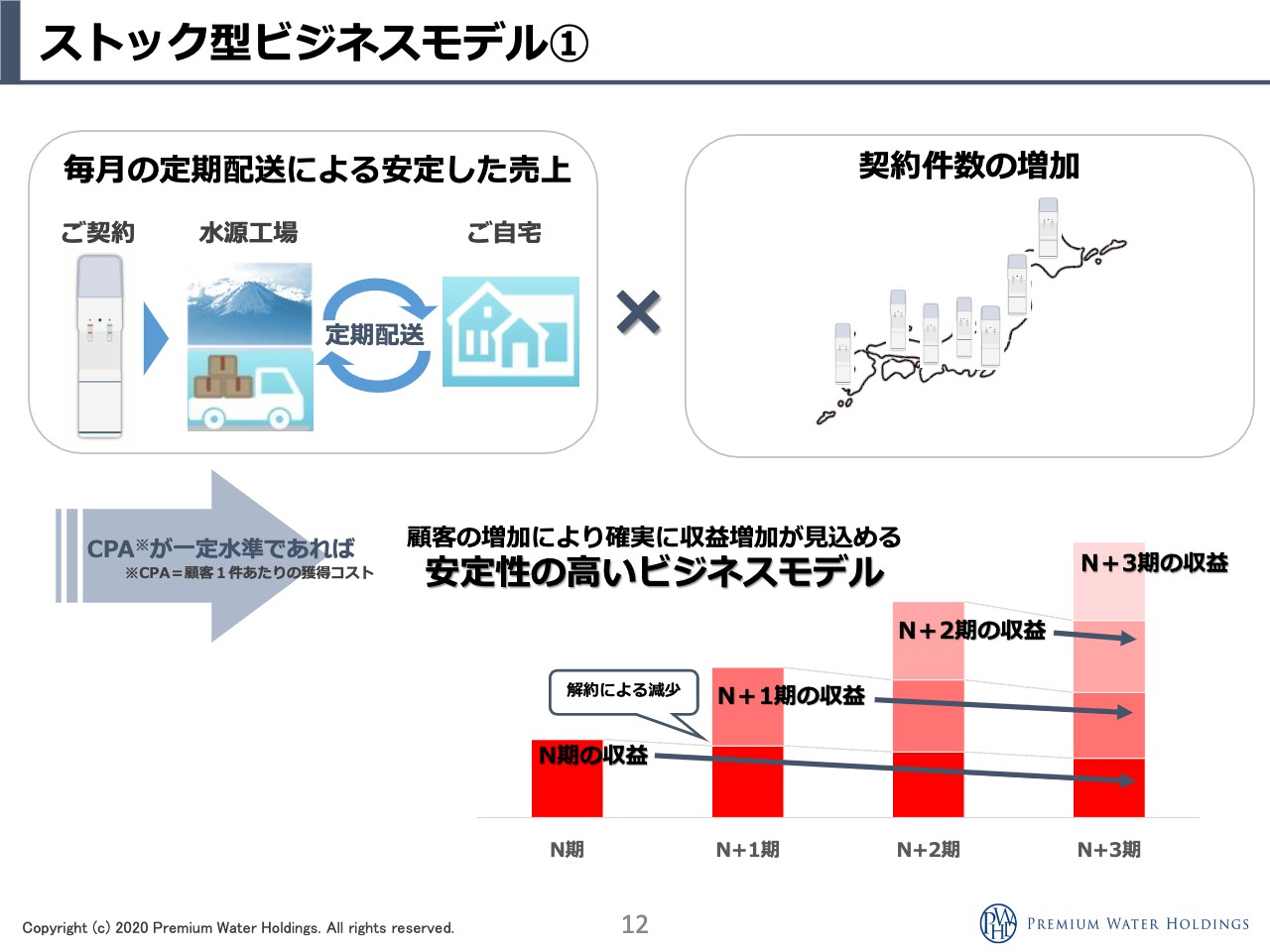

ストック型ビジネスモデル①

萩尾:ストック型ビジネスモデル自体はすでに認知されてきていると思いますが、このビジネスは圧倒的にストック型ビジネスモデルですので、顧客が積み上がっていけば利益が積み上がっていきます。顧客の積み上がりが、当社の企業価値の上昇につながっていくということです。

ストックがどれくらいあるかをわかりやすく見せる会社もあるのですが、当社の場合は「売上のこれぐらいがストックだ」という割合を言ってしまうと、粗利の構造が全部わかってしまいます。それがなかなかつらいところで、「売上が上がる」イコール「顧客の純増」となり、そうすれば必ずストックは積み上がっていっていると理解していただきたいと思います。

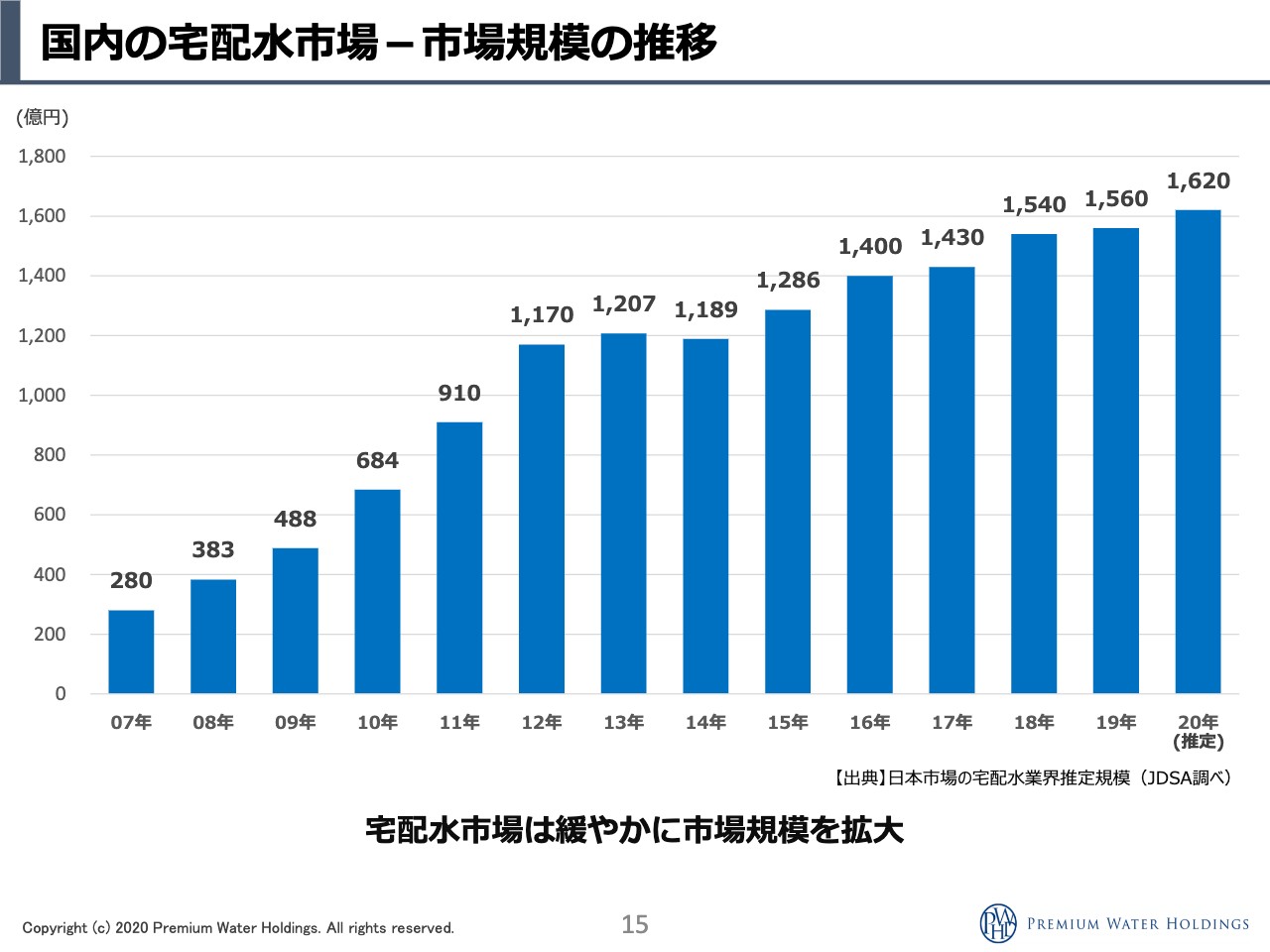

国内の宅配水市場-市場規模の推移

萩尾:ウォーターサーバーの市場は、ここ20年くらい毎年ずっと伸び続けています。去年は約60億円増えている状態です。当社の売上は、その60億円の差分よりも伸びているのですが、全体的に純減している会社もあります。あとでそちらのカラクリは説明したいと思うのですが、その部分が強みになっています。つまり、当社だけが伸びていて、他社がなかなか伸ばしきれずに減っている会社もあるという状態が作られているためにシェアがどんどん伸びている理由になっているということです。

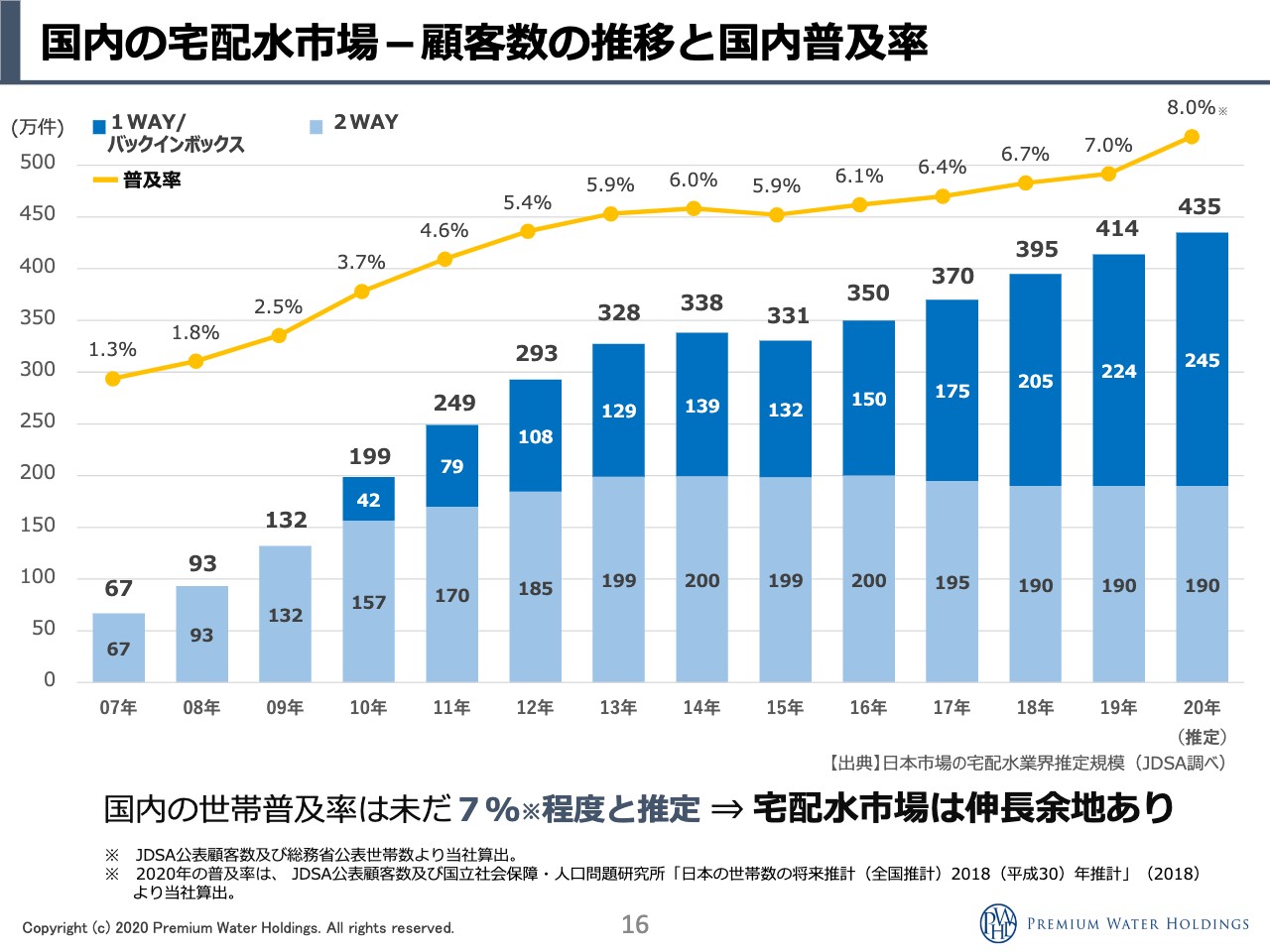

国内の宅配水市場-顧客数の推移と国内普及率

萩尾:黄色の折れ線が普及率です。現在、8.0パーセントになっているのですが、海外では50パーセント普及しているところや、もっと普及しているところもあります。例えば中国は30パーセントなのですが、山間部等は入っていないため、そう考えると都心部にはかなりの割合で入っているのですが、日本は圧倒的に低くなっています。

こちらはなぜかと言うと、日本では水道水が飲めるからなのですが、さすがにこのご時世、都心では水道水をそのまま飲む方も少なくなってきていて、水を買って飲むという文化が海外と比べて遅くスタートしています。海外では水は買って飲むものだというのが当たり前ですので、まだ日本はこれから普及率が伸びる余地があると思います。

坂本慎太郎氏(以下、坂本):これからもう少し伸びそうなイメージでしょうか。御社として、このくらいは伸びしろがあるだろうというような数字はありますか?

萩尾:やはり、20パーセントくらいまでは狙いたいなと思っています。

坂本:それは、いきそうな気がしますね。

萩尾:現在、業界全体で400万ユーザーくらいになっているのですが、自社でどれくらい集められるかを逆算した結果、だいたい20パーセントで4,000万世帯、1,000万ユーザーをターゲットに考えています。世界の状況を見ると、「20パーセント」というのは不可能な数字ではないのです。

八木:海外に行くとビールより水が高いときもありました。

坂本:あるある(笑)。

萩尾:そう、そのようなことなのです。自然の水源としての、価値がそこに付いているのではないかと思います。1リットルあたりの単価で言うとガソリンより高いため、それくらいの値段として扱われているのはそのようなことなのかなと思っています。

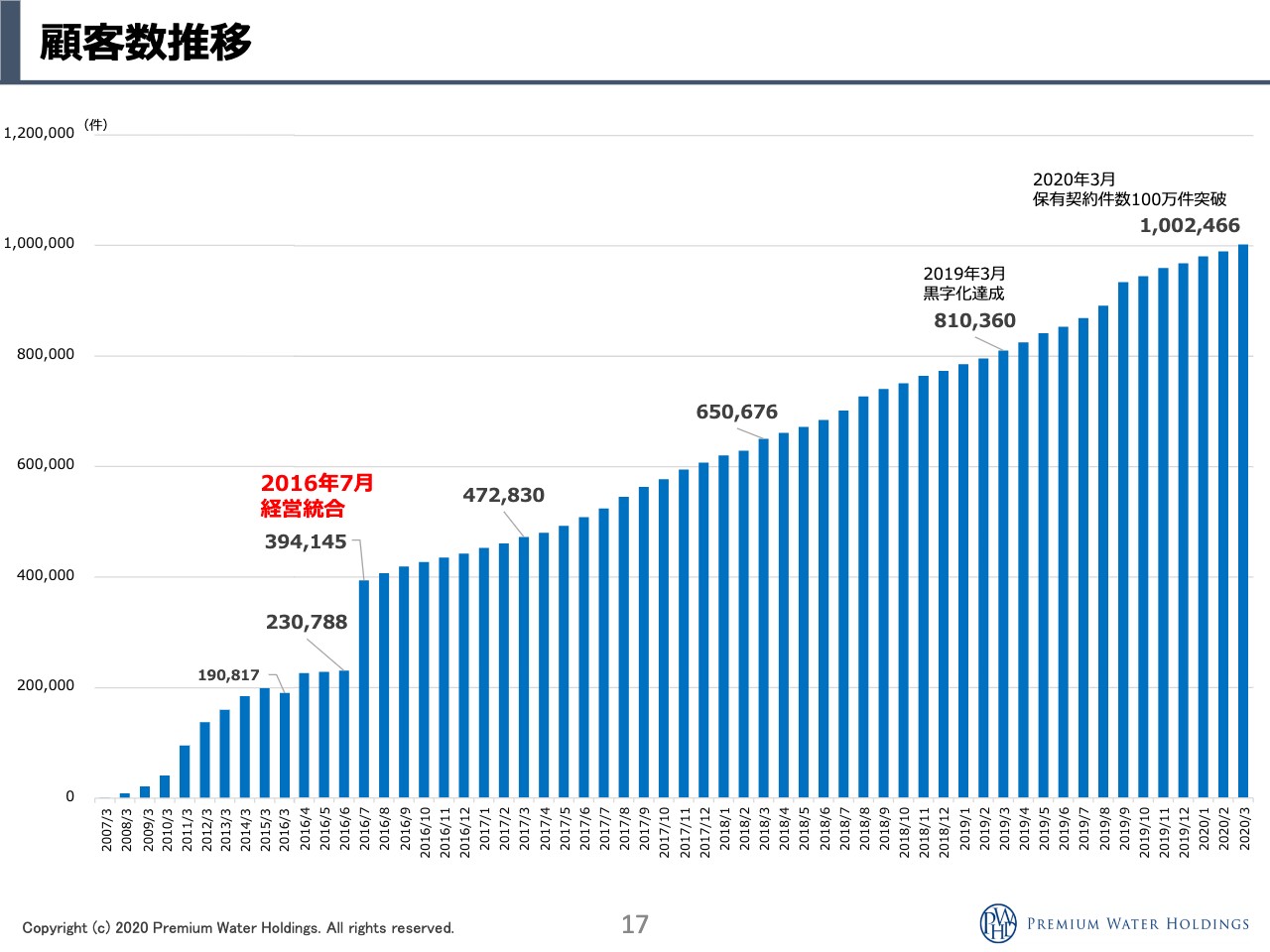

顧客数推移

萩尾:当社の顧客の状況なのですが、4年前の赤い部分が経営統合した時です。2つの会社がくっついたので急激に伸びているのですが、そこからは毎月ずっと伸び続けています。なぜかと言うと、毎月新規獲得を自社の営業で行っているからです。そのため、あまり市場に左右されずに自社の力で伸ばせる営業販路があることがうちの最大の強みであり、すでにそれくらいの差別化ができているということです。現在、約400万ユーザーの業界ではありますが、当社はそのうち今年の3月に100万ユーザーを超えており、この半年でも伸び続けているため、現在シェアが約25パーセントのところまで来ているというかたちです。

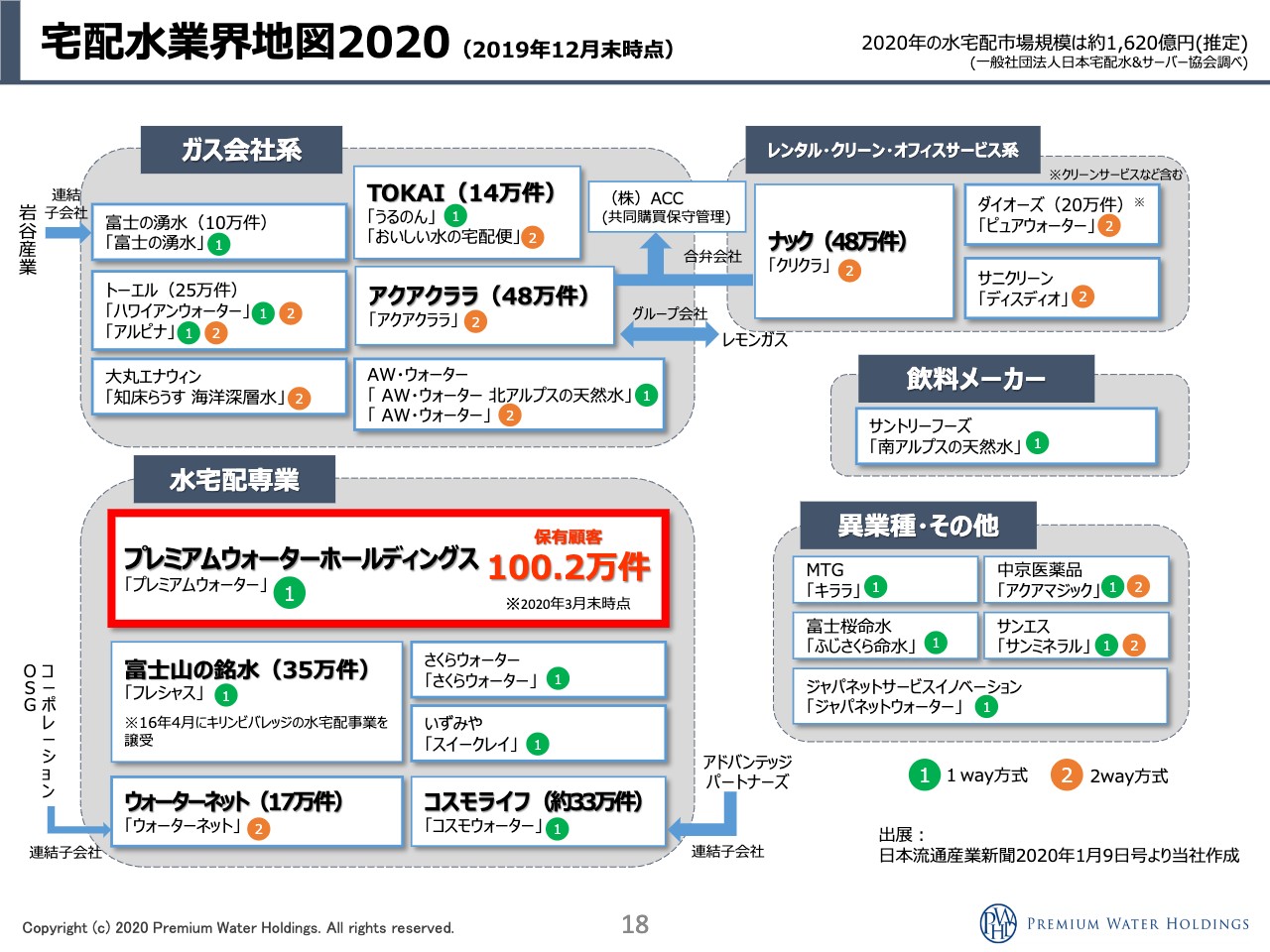

宅配水業界地図2020

萩尾:こちらは業界図でして、毎年1度出ているものです。先ほど、3月に当社が100万ユーザーを達成したとお伝えしましたが、2位くらいの会社を見ていただくと、だいたい50万ユーザーくらいの規模になっています。「サブスクモデル」で毎月定期配送しているため、今日契約をしてもらうことよりも長く続けてもらうことのほうが大事であり、解約率が大事なキーになってくるのですが、ある一定の解約は必ずどの事業でも出てきます。ウォーターサーバーの解約率は約1.5パーセントほどだと言われていて、要は50万ユーザーくらいになると、月に7,500件ほどの解約は出てしまうため、7,500件より毎月多く契約が取れている会社以外は純減してしまいます。

坂本:それはそうですね。

萩尾:ウォーターダイレクトという統合前のもう1つの会社は、だいたい年間で7万件ほどしか契約が取れていませんでした。この業界の平均の年間契約数がだいたい7万件から10万件と言われているので、50万件くらいまでいくと止まってしまうというのはそういった理由です。そのため、それを超える獲得力がないと、その50万件の壁を突破して上までいくことはなかなか難しいということになります。このビジネスは販路を拡大し、毎月、毎年の新規獲得数をどれだけ増やせるかが、純増の原動力になるため、そこを拡大できる会社のみが強くなる一方で、2位以下がなかなか伸びていかないということです。

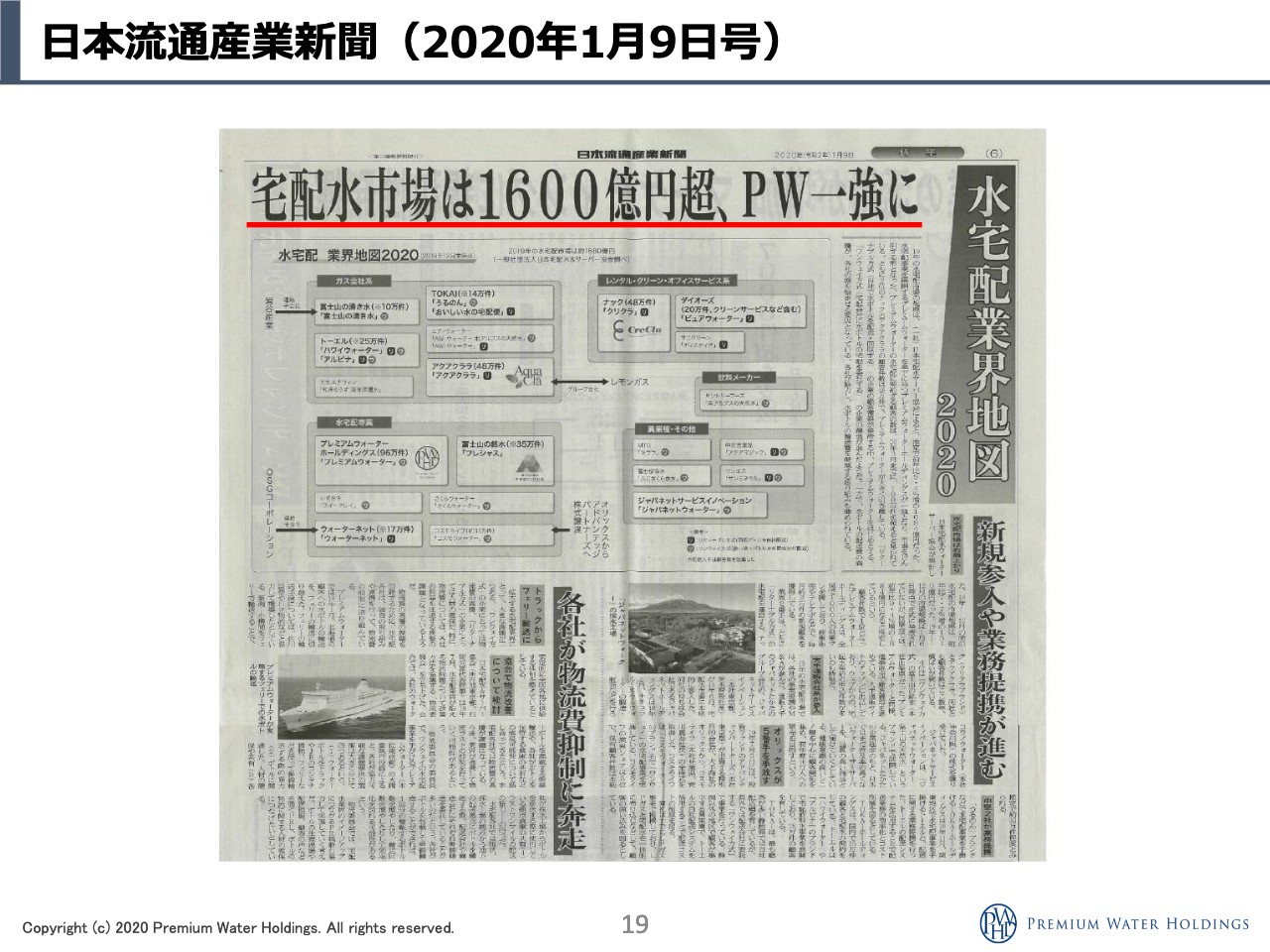

日本流通産業新聞(2020年1月9日号)

萩尾:これは今年の1月の「日本流通産業新聞」です。宅配水市場は1,600億円を超えたという内容ですが、その中で「PW一強」という言葉が使われました。この言葉はすごくインパクトがあったのではないかと思っています。

当社の強み

萩尾:強みは先ほどの動画にも出てきたのですが「製販一体型経営」です。正直なところ、これはどの会社もある程度は整備しているのではないかと考えます。「最高品質への取り組み」は、水という商品を扱っているため当たり前のことで、それがないとむしろ問題だと思っています。「顧客獲得力」がどれだけ拡大できているか、どれだけその分に差をつけているかが純増し続けられるエネルギーを持っているかということになるため、それが一番の強みだと言っていいと思います。

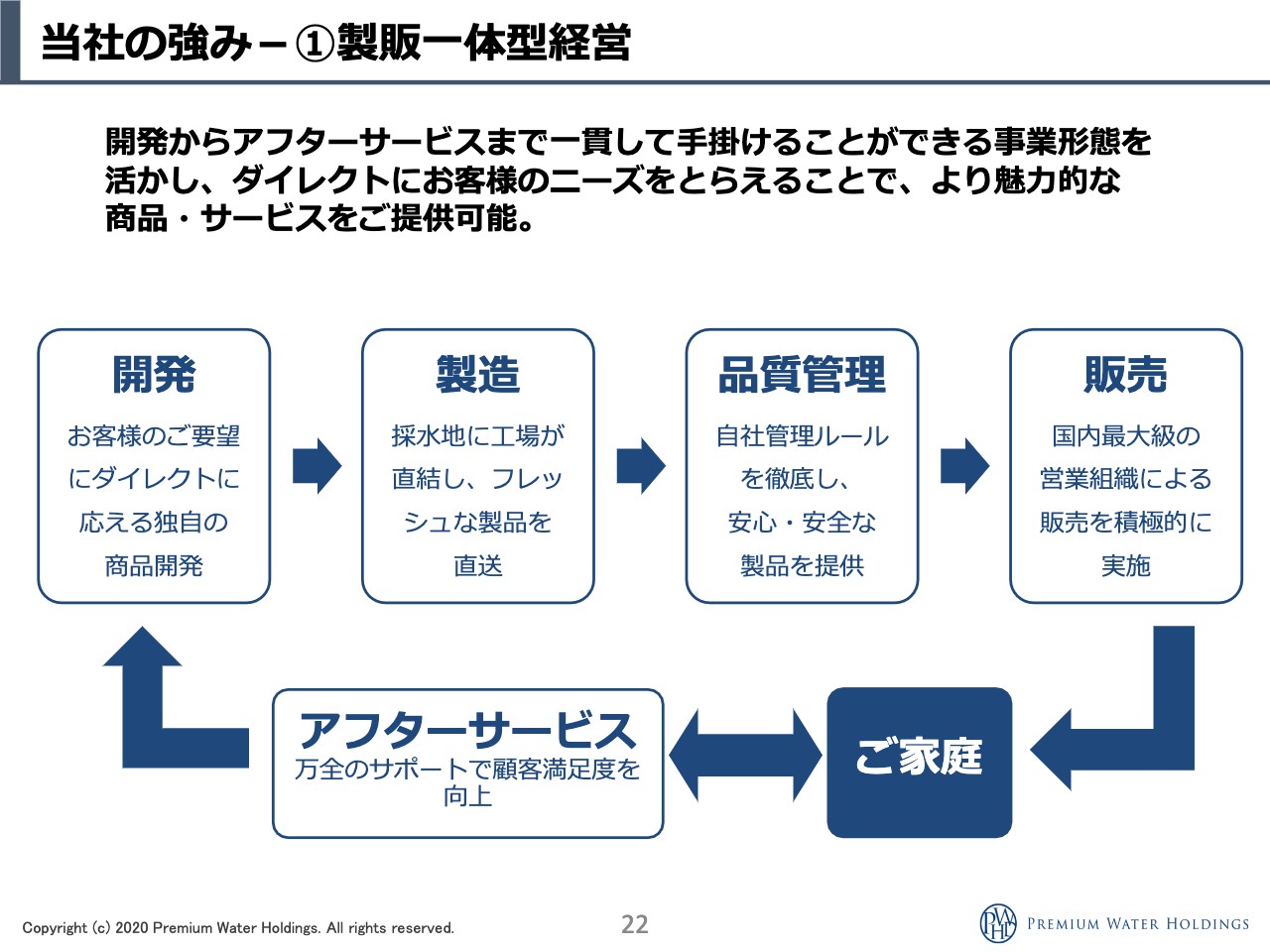

当社の強み-①製販一体型経営

萩尾:さっきも言いました「製販一体型」はこちらですね。

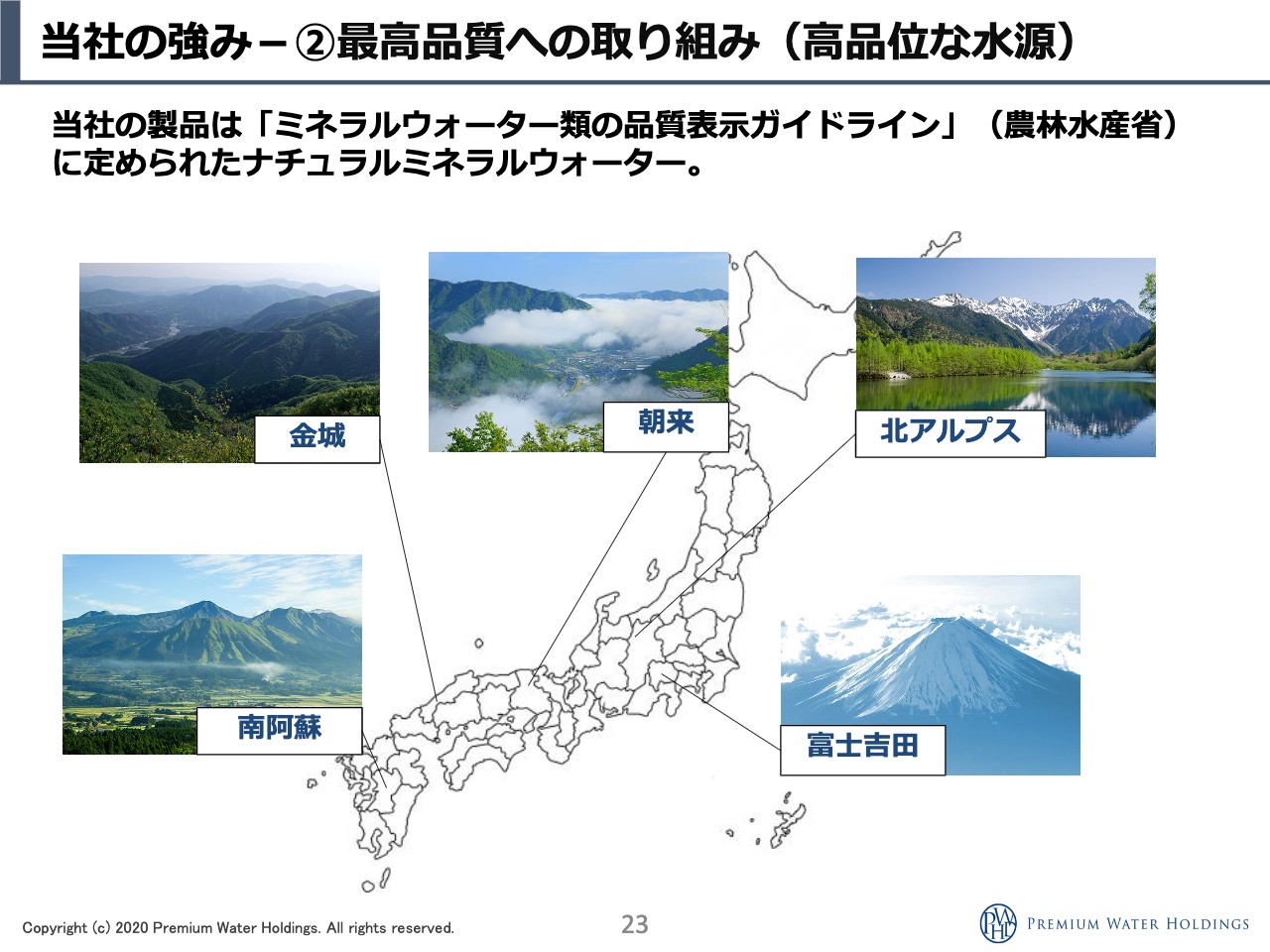

当社の強み-②最高品質への取り組み(高品位な水源)

萩尾:顧客獲得数を増やしていくと、各エリアにユーザーが増えていくため、水源が開拓できます。ユーザーが増えていかない会社は、例えば富士山の水源を持っていても、工場の設備投資ができずに他の水源を開拓できない、買えないので水源が増えていかないのです。そうすると他のエリアに水源がないため富士山から九州のお客様に送料を倍払って送ることになり、利益率が下がってしまうのです。そのため、ユーザーを全国的に増やし、水源も戦略的に増やしていくことも、獲得があるからこそできるということになりますので、この辺も大きな差になります。

水は原価が0円の地下資源ですので、物流コストがほとんどの割合を占めています。そのような意味では、ユーザーを増やして水源を開拓し、増加するユーザーに合わせた設備投資を計算的に行ない、物流戦略を立てていくことに尽きるのですが、それが他社にはなかなかできず、当社だけにできる強みだと思っています。

当社の強み-②最高品質への取り組み(品質管理体制)

萩尾:これは工場の中の仕組みです。

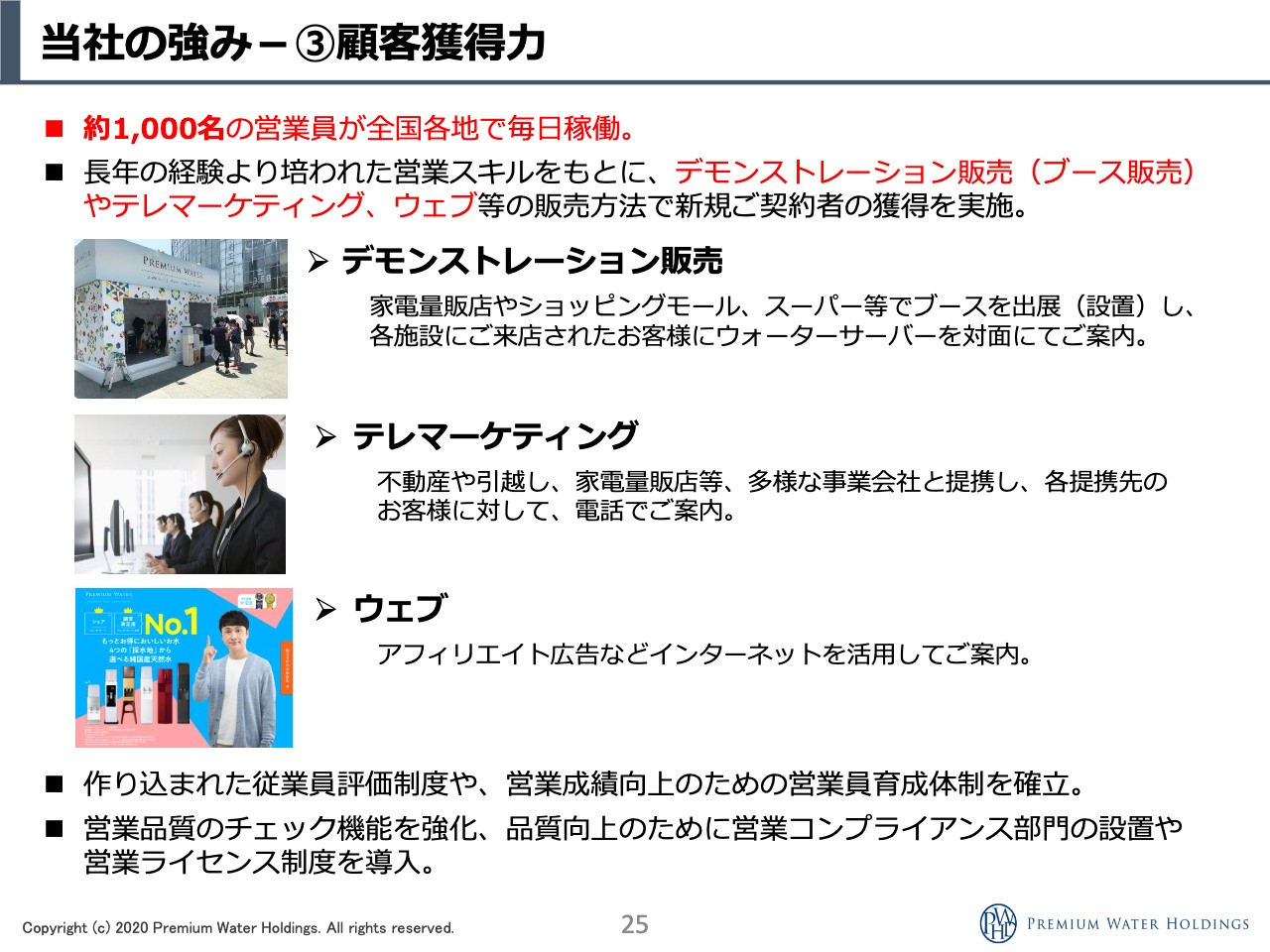

当社の強み-③顧客獲得力

萩尾:営業についてです。一番上のところの赤字で「約1,000名の営業が稼働している」と書いていますが、代理店と直営の営業で毎日1,000人の営業員が稼働しています。「1,000人」というのは簡単なのですが、1,000人を採用して、新人を教育する教育コストを考えると、トークスキル等を営業として通用するところまで育てるには赤字が出てしまいます。その赤字に対するコストを賄いながら1,000名を今採用して、かたちにするのはほぼ不可能に近いと考えます。当社の前身の一社は営業会社だったため、約20年くらいかけて少しずつできる人たちを増やしていったわけです。できる人たちの中に新人を入れていくので、その人たちもできるようになっていくということなのですが、これがなかなか一朝一夕でできることではなく、今から他社が行うのは相当難しいと思います。そのため、やはりどこまでいってもこの「営業が強い」ということが当社の強みだと言い切れます。

そして「デモンストレーション」「テレマーケティング」「Web」という3つの販路に分けて、しっかり拡大させていったため、今回の新型コロナウイルスで、商業施設が時短営業になったり、店舗が閉店になったり、閉鎖したりという中で対面の営業はなかなか厳しい時もあったのですが、逆に在宅が増えたことでテレマーケティングの販路が伸びたり、Webの販路が伸びたり、とそれぞれ拡大してきているため、何か1つが少し下がっても他でフォローできるということが可能にもなってきます。これもなかなかゼロイチから作るのは難しいものです。

坂本:営業員の確保だけでなく質にも、かなりの時間が必要になりますね。テレマーケティングやWebのシステムづくりもそうですし。

萩尾:そうです。

坂本:新型コロナウイルスはみなさま、テレマーケティングとWebが多いイメージだと思うのですが、やはりそれでかなり伸ばされた感じですか?

萩尾:そうですね。昨対比ではパーセンテージはかなり伸びています。ただ、デモンストレーションも在宅が増えるということで、このような宅配ビジネスにおける需要は増えています。「やっぱり水を自動的に届けてくれるのはありがたいわ」というデモンストレーションなのですが、もちろん新型コロナウイルス感染拡大防止のため最大限の消毒やマスクをしながらの営業になるのですが、そちらも伸びています。ですので、今は3つとも前年対比を上回っている状態です。特にきつかったのは4月、5月くらいで、あとは上期で見ても前年対比はデモンストレーション販売も100パーセントを超えています。

坂本:やはり、興味のある人が増えたのですか?

萩尾:需要が増えていると言ってもいいと思います。

坂本:オフィスで使っていた人が「家にないとなんかちょっと嫌だ」というのもあるのかもしれませんね。

萩尾:そうですね。そもそも、買いに行く手間が省けるということもあります。

八木:マンション等の人は特に、水を上に上げるのが、重くて大変ですからね。

坂本:獲得コストが一番安いのはやはり欲しい人が自分から来るWebなのですか? それとも、そのようなわけではないのですか?

萩尾:獲得コストが一番高いのは、実はWebです。ただ、Webは自分で他社と比較したうえで申し込んでくれるお客様なので、Webのお客様が一番消費量が多かったり、長く使ってくれたりと、LTVが一番高くなっています。

坂本:そうなのですね。非常に勉強になります。

萩尾:はい。あとの2つは何気なくショッピングモールにいるお客様に飲んでもらって接客をするスタイルですので、申し込もうと思って来ているお客様とは少し違うのです。

八木:その場で比べることはなかなか難しいですからね。

萩尾:インバウンドとアウトバウンドの違いで、やはりWebで来てくれたお客様は他社とかなり比較していますから、そのようなお客様はやっぱり長く使っていただけて、本数も多い傾向にあります。その辺は一長一短で、バランスはそれぞれの商材であるのですが、Webはそのようなかたちになっています。

新規顧客数の推移

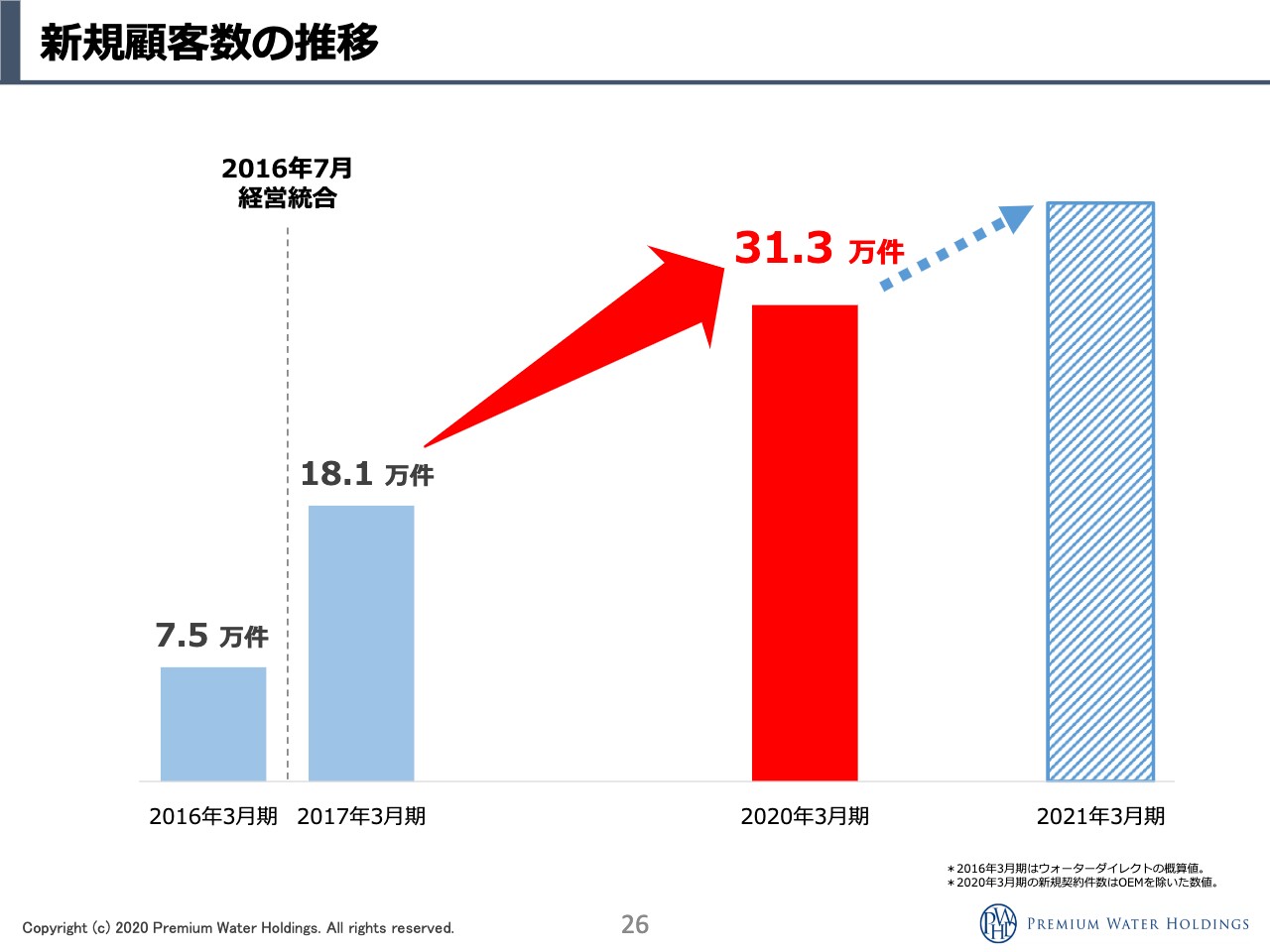

萩尾:新規顧客獲得数も、先ほどの7.5万件が一番左にあるのですが、こちらがだいたい他社が年間で獲得している数字だと思います。統合前のウォーターダイレクトという水の供給ナンバーワンであった会社がそのくらいの数字だったため、そちらと統合して18万件に伸ばして、前期が約31万件に伸ばして、というかたちになっています。右側の棒グラフには数字を入れていないのですが、数字は1年に1回ほどしか発表していないため、まだ言えないのですが、順調に今期も伸びていくと思われます。

私はもともと営業会社出身なので、どうやって営業を伸ばしていくかに関しては、あまり見誤らないというか(笑)。どうやって伸ばしていくかという方法論がしっかりあるので、それは可能だと思っています。

簡単に言うと、直営と代理店販売を増やすのですが、直営は人をどのように採用して増やすかということで、例えば、今年100人の組織が110人になれば110パーセントになるわけですよね。そのような採用をしっかり行い教育すれば、ある程度、ここまでのラインにいくというのがだいたい計算できます。代理店販売のほうは、とにかく声がけをしていくことや、ナンバーワンになっていくことで、そこに集まってくるということがやはり大きいです。

あとは獲得数が増えると1製造あたりのコストが下がるので、代理店やOEMに払うフィーも他社と差別化できるようになってきます。そのような意味で、代理店販売はこれからももっと伸びてくるし「直営で地道にこれくらい伸ばそう」というのはなんとなく頭の中で計算できるため、それをずっと行ってきた結果が現在の状況だということです。

坂本:結局、他社はそこができていないため、7.5万件くらいで止まるということですね。

萩尾:それを今からつくるのはなかなか大変だ、ということです。そこにはもちろん給与システムや昇進といったところの細かいルールがあり、いろいろなことが重なって、営業員ががんばれる仕組みができていますので、そこは全く違う部分かと思っています。

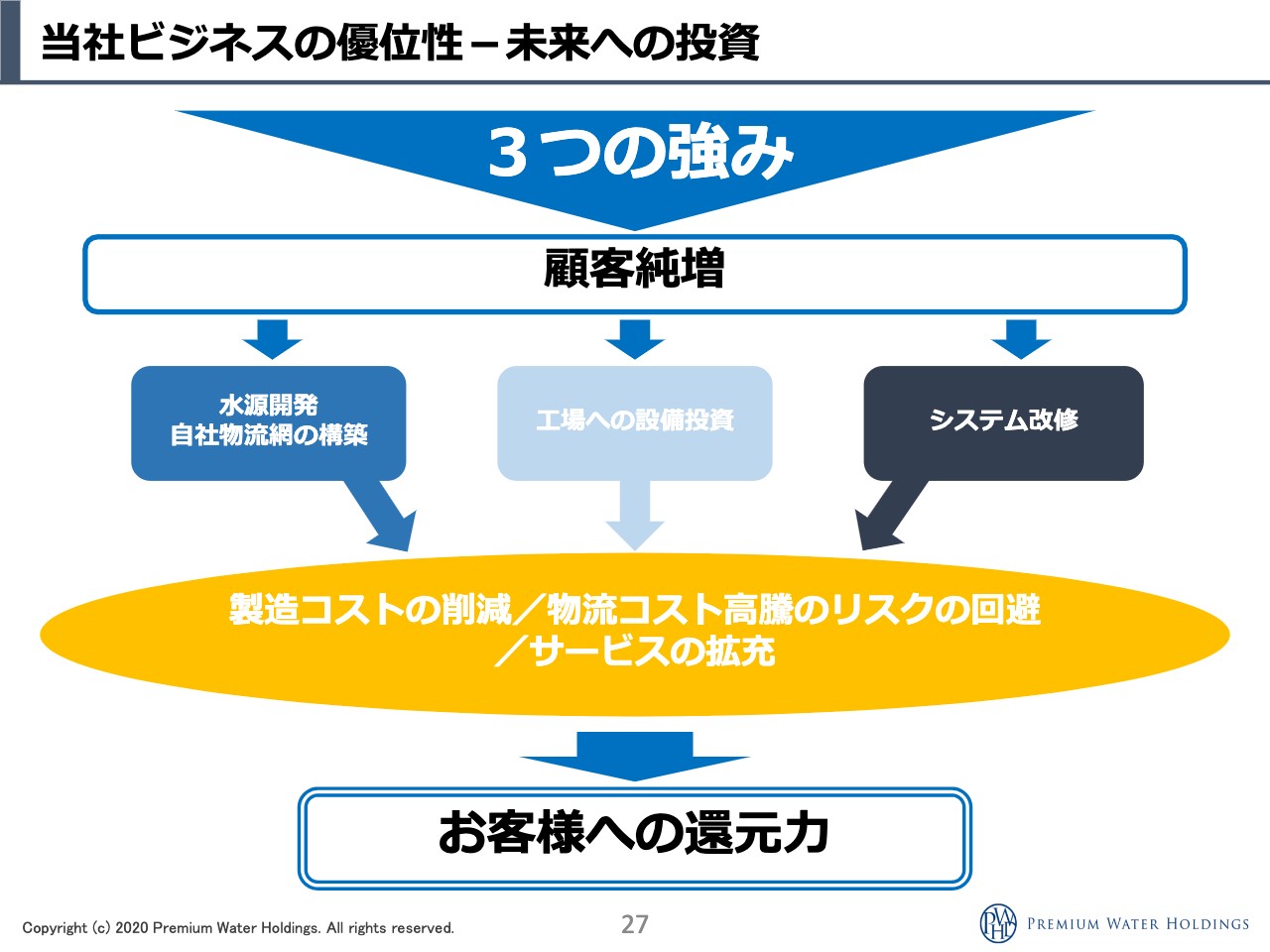

当社ビジネスの優位性-未来への投資

萩尾:今の3つの強みで、水源開発ができたり、物流の構築ができたりすると、やはり製造原価は下がり、物流コストも下がっていきますし、お客様に提供できるサービスもどんどん良くなっていきます。このサイクルを作っていくには、とにかく顧客純増しかないということです。それが結局、お客様に還元され、解約率の低下になり、さらに良いブランドになることにつながっていくわけです。

坂本:御社は水の資源が5ヶ所でしたか?

萩尾:そうですね。

坂本:キャパシティはまだまだありますか?

萩尾:そうですね。今、110万ユーザー近くになっていると思うのですが、だいたい今の水源で170万ユーザーくらいまでの資源は確保しています。そのため、2、3年先くらいまでの水源をなんとか確保しているということです。

あとは、「どのエリアで増えてきたかな」「どのエリアで増やしていこう」というような戦略は、基本、日本は本州の中央が全部山になっているので、山の高いところを掘れば良い水が出てくる事が多く、水源自体が足りなくなるということはないのです。富士山もまだまだ水源は豊富にあります。あとは下から汲み上げて充填していくための設備投資を併せて行うのですが、水量は豊富にあり水が枯渇するというようなことは起こりません。

坂本:では、この点は成長の足枷にはならないということですね?

萩尾:ならないですね。

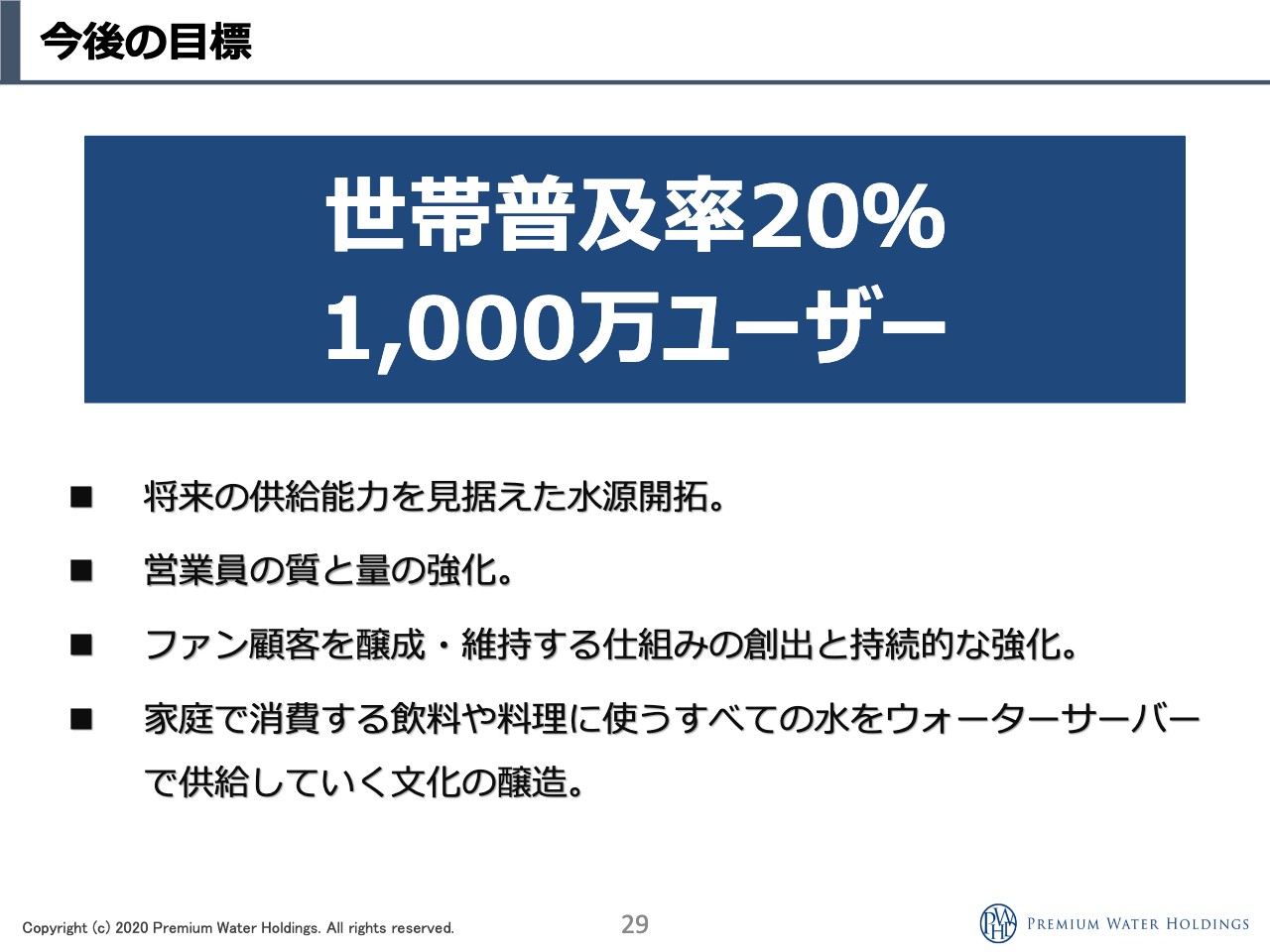

今後の目標

萩尾:先ほどもお伝えしましたが、世帯普及率は、現在、業界で8パーセントほどなので、これを自社でなんとか20パーセントくらいまでにしたいと考えています。戦略としては、ここには書いていないのですが、顧客が増えないために業界内の再編M&Aもこれからは盛んになってくるのではないかと思っています。なぜなら顧客が増えないために設備投資ができないという状況がおそらくあるためです。なので我々が拡大しながら、新しい水源を開拓したり、そこに良い工場を造って、製造面のコストを下げていくことができたり、そのエリアで物流のネットワークを組むことができたら、例えば、富士山から全国に送っている会社様があれば、その会社様にも九州のお客様がいるわけですので、当社のOEMの水を供給するほうが安く、かつ、利益率が上がる可能性があります。そのようなことを行いながら、まず400万ユーザーということで、少しずつ、いろいろな方に声がけして、この業界にいるユーザーの再編も行っていきたいとも思っていますし、あとは新規開拓を自社の営業で行っていきたいと考えています。

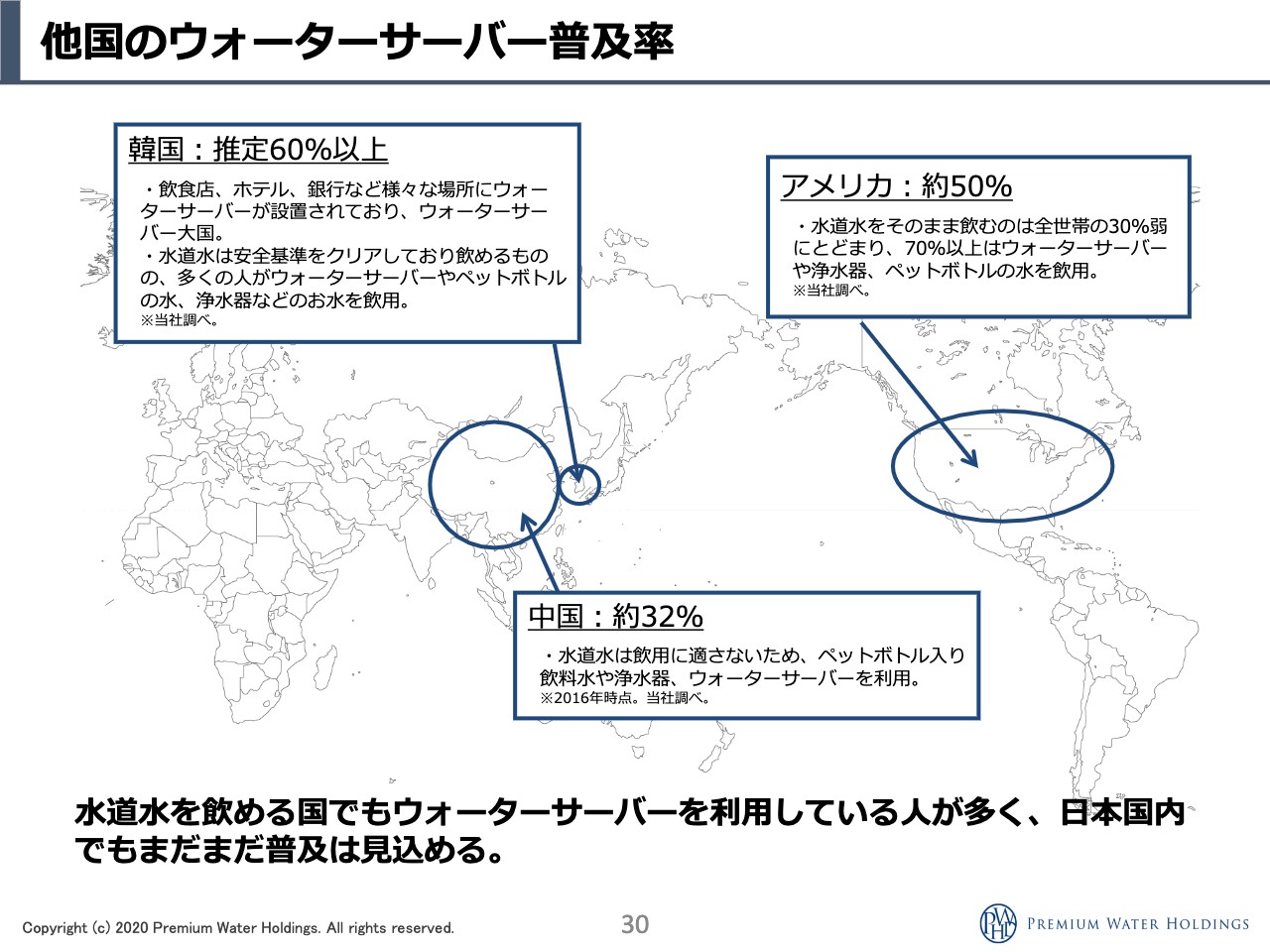

他国のウォーターサーバー普及率

萩尾:先ほど少しお伝えした普及率ですが、韓国では60パーセントくらいになっています。アメリカは50パーセント、中国が30パーセントになっているのですが、先ほどお伝えしたとおり、中国では山間部が入っていないために、このような普及率になっています。日本はそれに比べると8パーセントですので「まだまだ伸ばす余地があるよね」ということです。

アジアで水道水が飲める国は日本くらいです。先ほどの動画でも、水道水が飲める国は世界で2パーセントくらいしかないと出ていて、水が飲めない国ではこうやって普及はしていっています。日本も30年くらい前から天然水が販売され始め、少しずつ買って飲む人が増えているため、まだまだ普及余地はあるのではないかと考えています。そのため、20パーセントの1,000万人ユーザーというのは「『今やっと100万ユーザーいった』と言っているのに、なんかとんでもない数字だな」と思われるかもしれないのですが、私としてはそのような根拠をもとにお話ししているということになります。

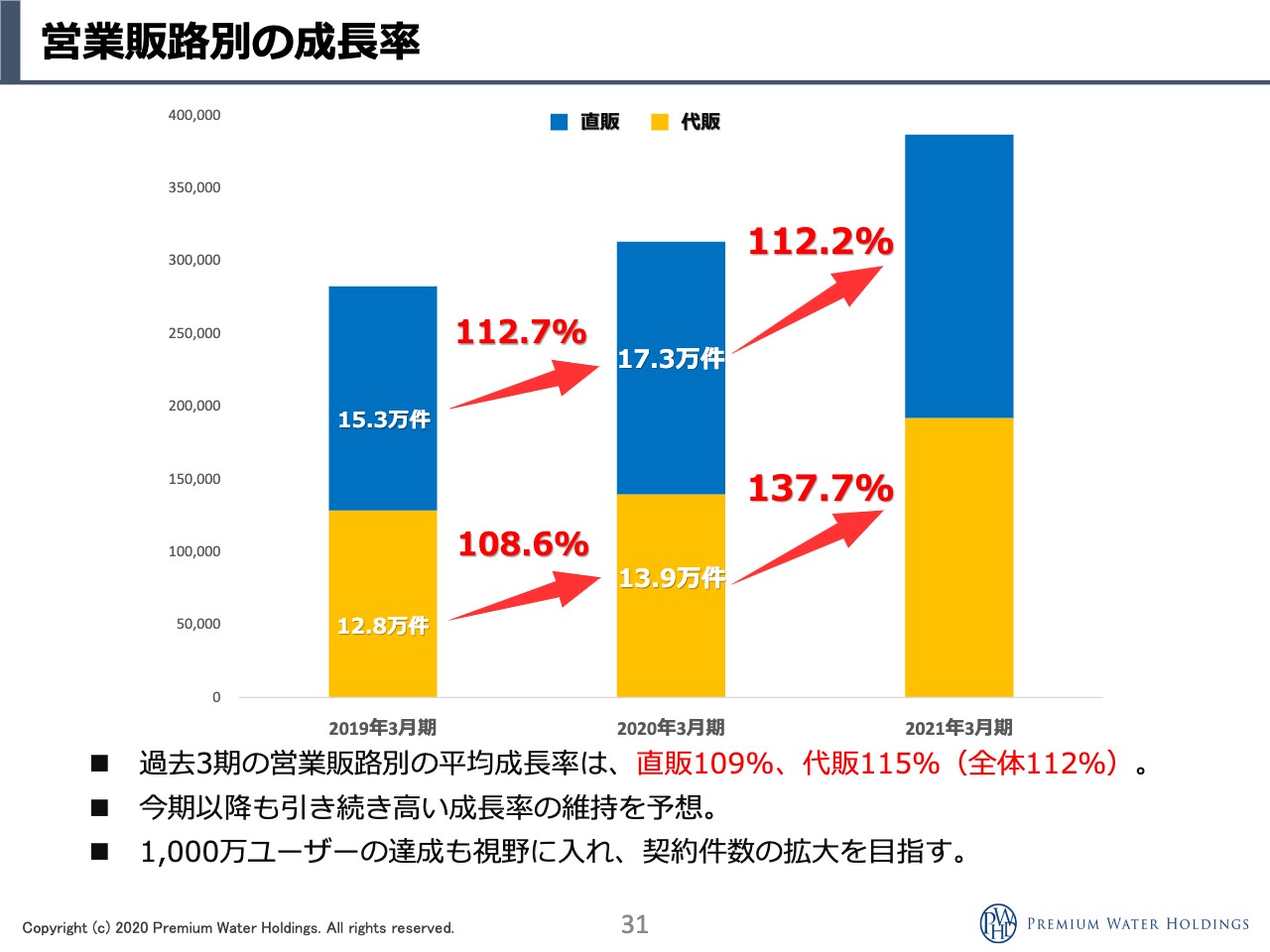

営業販路別の成長率

萩尾:先ほど、営業の件でお伝えしたのですが、黄色が代理店販売、パートナーで当社の商品を売っていただく会社です。上が直接販売の営業なのですが、直営の営業は過去2年間ともそれぞれ112パーセント台に伸ばしています。そして下のところは、108パーセントから今期137パーセントと、計算したら数字がわかってしまうのですが、137パーセントで伸びています。

ナンバーワンになった、「ちょっと圧倒的に突き抜けたよね」というタイミングから、代理店様が当社に集まってくる仕組みが少しずつできてきていることと、直営の営業は、先ほどお伝えしたとおり、100人の営業マンを110人育てて110パーセントということで「何人採用して」というような計画を間違わずに行っていれば、新規獲得数を計算できるというのはそのようなことなのですね。

坂本:代理店様というのは、いろいろな形式があると思うのですが、御社だけ扱っているのですか?それともいろいろなところを扱っているのでしょうか?

萩尾:他社様の商材を扱っている場合もあると思いますし、当社のOEMで自社ブランドで営業させてほしいというところもあります。JR東日本ウォータービジネス様との提携でも出していますし、そのような大手企業がお水をこれから扱っていくという時に、ナンバーワンのブランドと組んだほうがどう考えても条件が良いということで、向こうからのアプローチもあります。

坂本:それが直営ではなく、代理店が伸びている1つの要因なのですね。

萩尾:1つの要因になりますね。あとはその商品が有名になってくると、プレミアムウォーターを売りたいという代理店様も売りやすいという側面もあります。

坂本:知名度があるからという部分はありますね。

萩尾:「この商品知っていますか?」「あぁ、あそこでしょ?」となると、お客様も安心感があり、やはり売りやすいところに集まってくるということもあります。

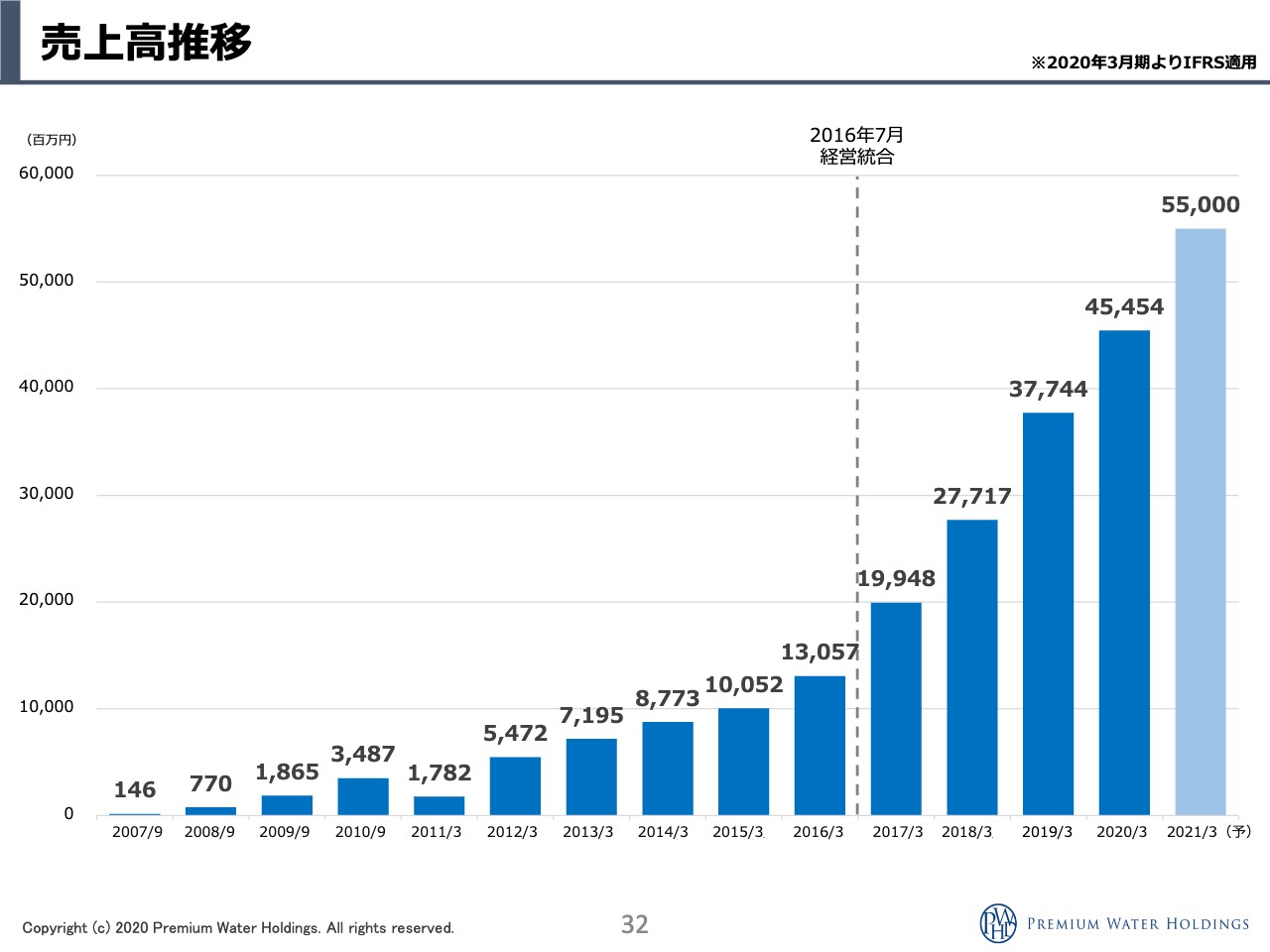

売上高推移

萩尾:売上の推移です。縦の点線のところが、経営統合した時になります。私はその時点から代表となっています。着実に270億円、370億円、前期が450億円と伸ばしまして、今期は上方修正して550億円となっています。

こちらを実現させているのは、先ほどお伝えしたとおり、営業が直営110パーセント伸びていて、代販なら120パーセント、130パーセントくらい伸びているというところで、それが拡大しているために売上がずっと上がっているということになります。

あとは解約数を一定数に抑えられているということもあります。先ほどもお伝えしましたが、解約率がキーになってきますので、それも統合から逆に下がっている状態であり、顧客還元や、顧客サービスの充実で、そのようなところも解約抑制にもなっています。

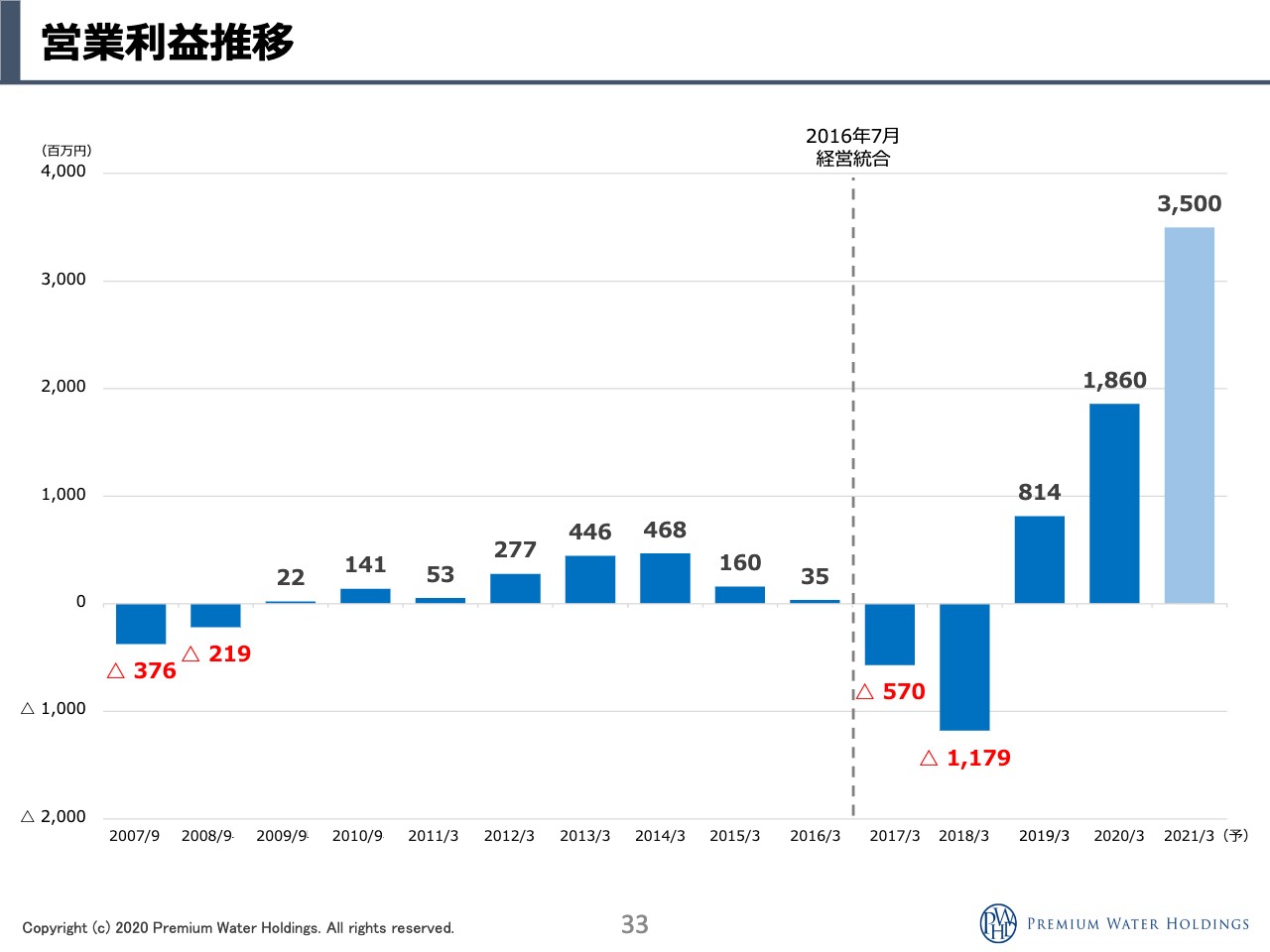

営業利益推移

萩尾:これは利益のところなのですが、点線の左側が統合前なので、なんとなく苦しんでいた会社といいますか、中途半端な顧客数だとなかなか収益が安定せず、少し投資が増えると、逆に利益が下がります。私が代表に就任してから、株主のみなさまには「とにかくこの2年で顧客を貯めます」とお伝えし、2年間のうち初年度は7万件しか獲得していなかった会社が18万件獲得して、2年目には21万件以上獲得しているため、そこで獲得数を一気に増やしたために赤字が増えているのですが、顧客が積み上がってきて損益分岐を超えると利益が出始めます。これを株主のみなさまに言い続け、赤字をあれだけ出させていただきました。そのため、その間に理解して買っていただいた方にはすごく恩返しができているのではないかと考えています。

前期がやっと18億円で、それが前期で、今期が35億円。これも上方修正し、顧客が貯まっていることと、在宅時間が増えて消費量も増えたため、ユーザーの定期配送の消費量が0.1ポイントとわずかに上がるだけでもかなりの利益が確実に増えるのです。ユーザー数のインパクトがそのくらいになっているということで、35億円の営業利益へ上方修正したというかたちです。

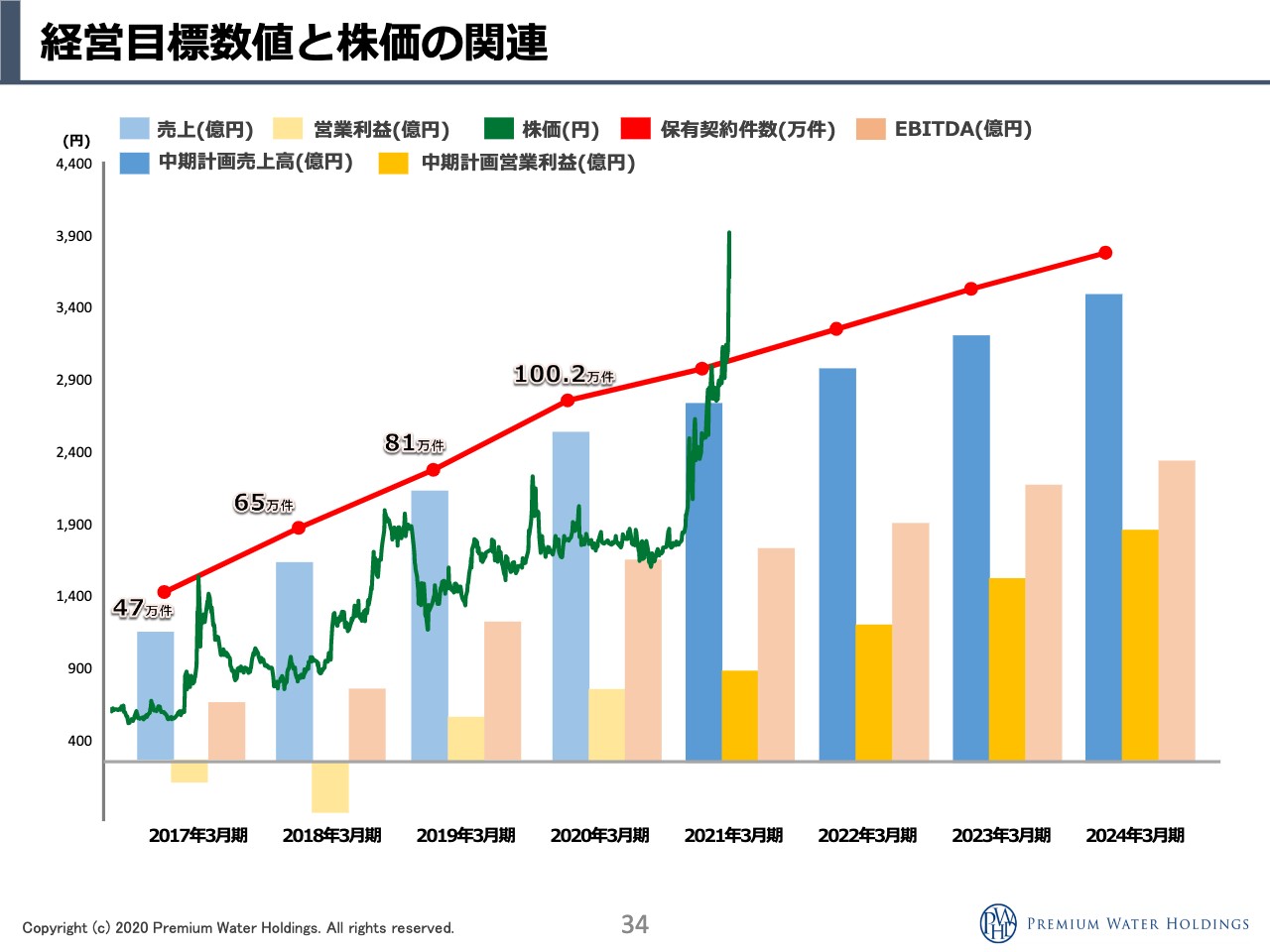

経営目標数値と株価の関連

萩尾:これは株価とユーザー数の推移で、赤の折れ線グラフがユーザー数です。ユーザー数はもう右肩上がりに上がっています。そして青が売上です。過去と未来で色分けしていまして、水色のところが売上で、利益が黄色とオレンジのところですね。

あとはEBITDA。EBITDAは基本的にサーバーを購入し続けたりするため、減価償却費がどんどん上がっていき、それに併せて利益も上がっていくためEBITDAも増え続けるというかたちになっています。

株価ですが、今日は個人投資家の方が多いと思いますので、「初年度、やっぱり赤字を出しているんだけど、ユーザーは増えているから、この会社の価値は上がっていますよ」ということを私は言い続けてきて、それがなんとなくガタガタはしているのですが「『ユーザーの伸び』イコール『売上の伸び』」と株価の上昇の右肩上がりがなんとなく合ってくる、ということです。

なので、本当にこの会社は、ユーザーが伸びなくなったら価値の上昇が止まったと思っていただいていいかと思います。その代わり、ユーザーを伸ばせている間は、とにかく将来に対する積み上げをしているだけですので、むしろ営業獲得を止めた瞬間にその残っているストックがそのまま全て利益になります。

ユーザーの獲得が止まってから数年は、営業をしなくなり、コストを使わなくなるので、おそらくかなりの利益が出続けます。そのため、純増してさらに営業利益が増えているということは、相当良い状態だと思っていただきたいと思います。

獲得数を過去3年間は発表し続けていたのですが、あまりにもすべてのことを出していることになるので、一旦、今年から発表するのを止めたのですが、1年に1回くらいはユーザー数の発表は行いたいと思っています。ただ、ユーザー数を発表しなくても結局ユーザー数と売上が正比例となっているのがわかると思いますので「売上が伸びているということは結局ユーザーが増えているよ」ということですので、売上がしっかり伸びていれば「あぁ、ユーザー、増えているんだ」ということで、どれくらい売上が上がったら、どのくらいのユーザーが増えているか割り算で計算していただき、売上が伸びていればストックが伸びているから価値が上がっていると思っていただければ幸いです。

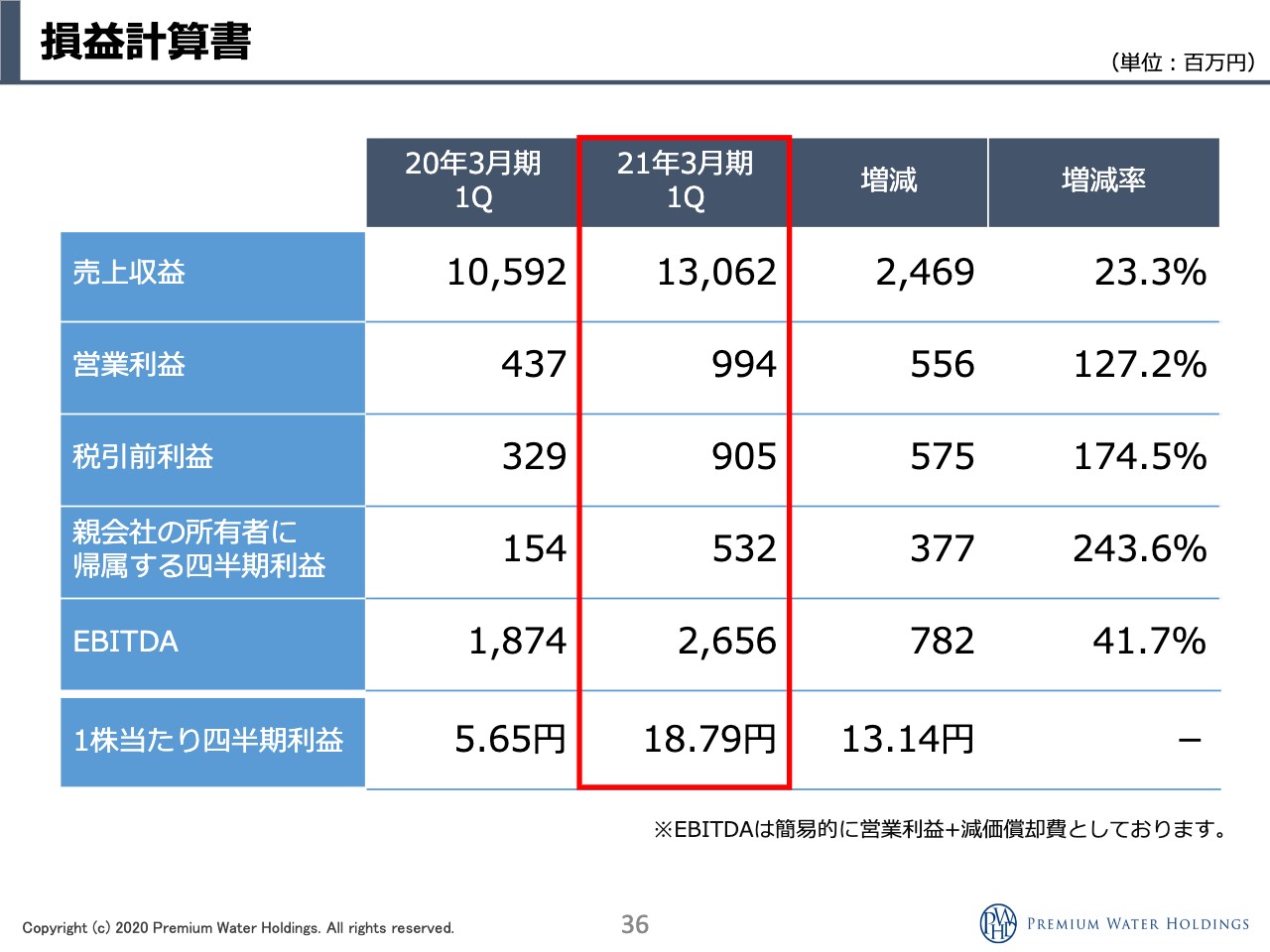

損益計算書

萩尾:赤字の時期に毎月獲得数を発表し続けたのは、その部分しか指標がなかっためであり、そちらを見てもらえれば当社の価値が上がっているのがわかると言い続けてきました。

前回のIRセミナーでは第1四半期の決算がまだ出てなかったと思いますが、売上、営業利益のすべてにおいて上振れているということで、上方修正をさせていただきました。利益の4億3,700万円が約10億円弱になっており、EBITDA(注1)も26億円ということでかなり数字としては良化していると思います。

(注1:動画内で投影されている資料のEBITDAの単位は「億円」ですが、記事掲載の資料は「百万円」と修正されています)

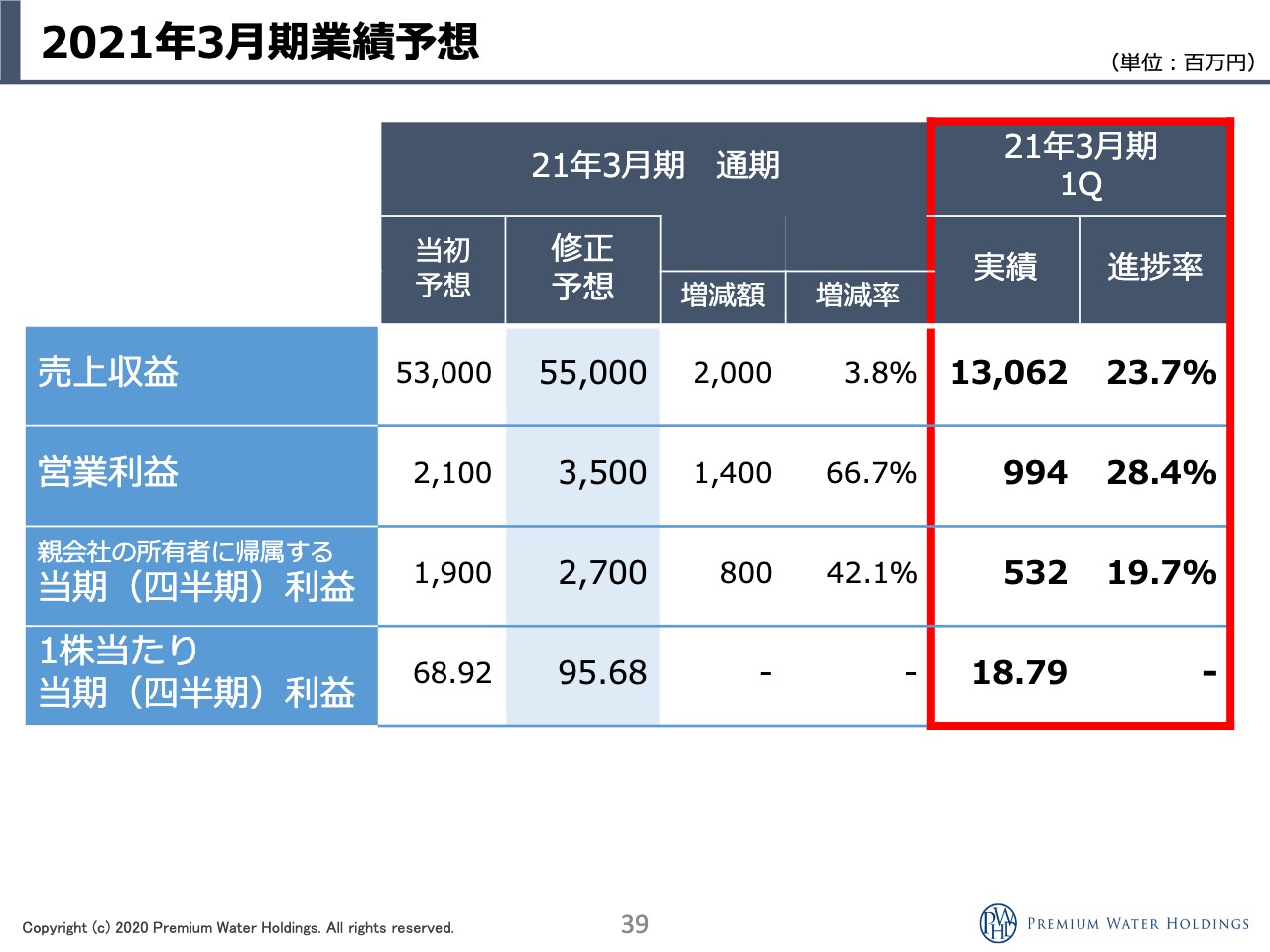

2021年3月期業績予想

萩尾:通期は530億円から550億円の売上、21億円が35億円に上方修正しました。当期利益も19億円から27億円というかたちですね。

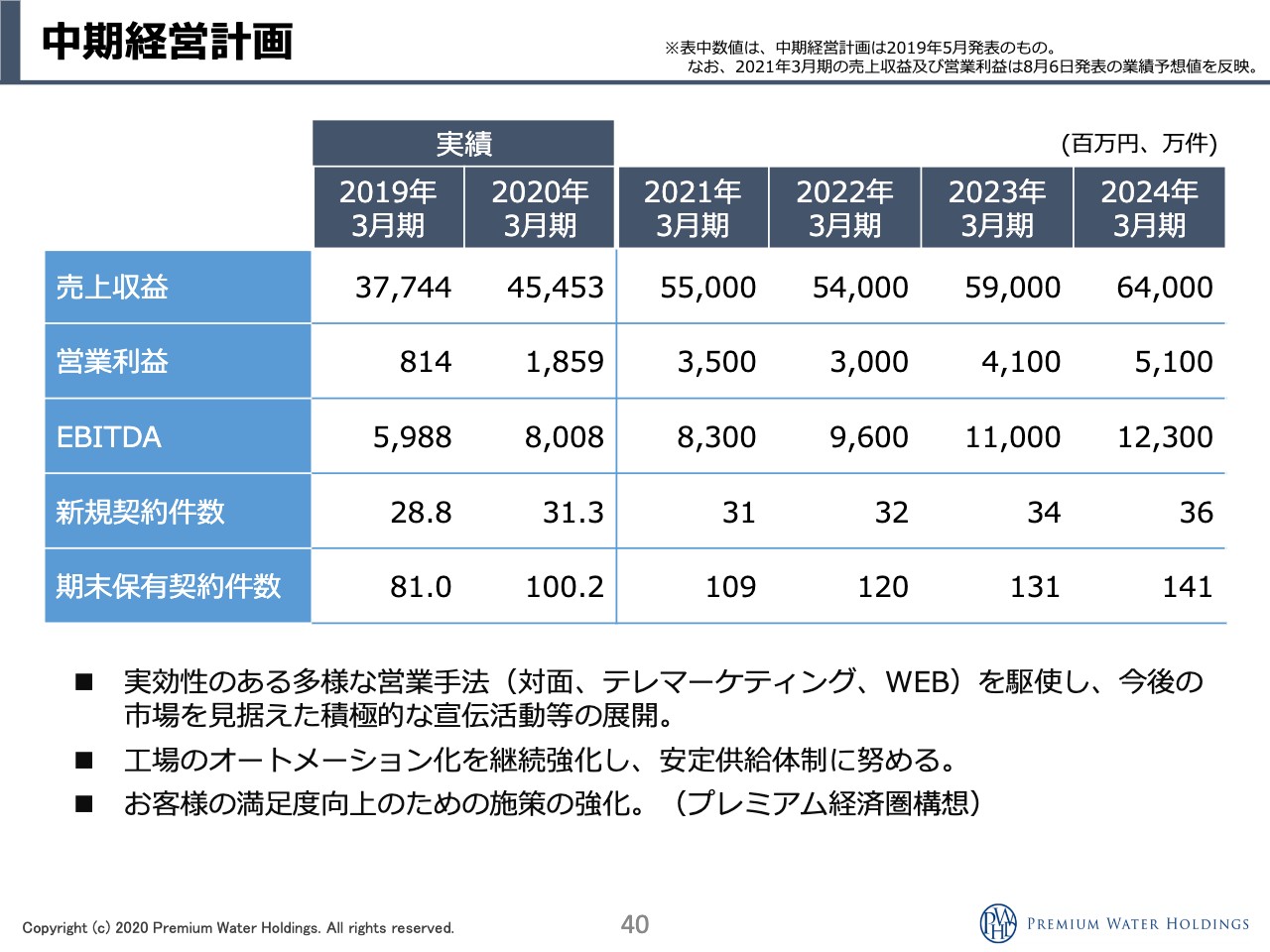

中期経営計画

萩尾:これは中期計画なのですが、今期の終わりに修正しなければならないと思っています。この1年くらい上振れていますので、ちょうどこの2022年3月期くらいの数字に今期でもう追い付いてしまうということで、来期以降の数字はまた今期終わりで中期計画を立て直さないと、そもそも参考にならないという状況になってきています。

坂本:中期計画に追い付いてしまう会社はあまり聞いたことがないです。それもすごい(笑)。

萩尾:絶対達成しなければならない数字を出していますので、多少はコンサバに計画を作りますが、やはり今回の生活様式の変化によって、またもう1段階上のものを出さなければいけないと思っています。

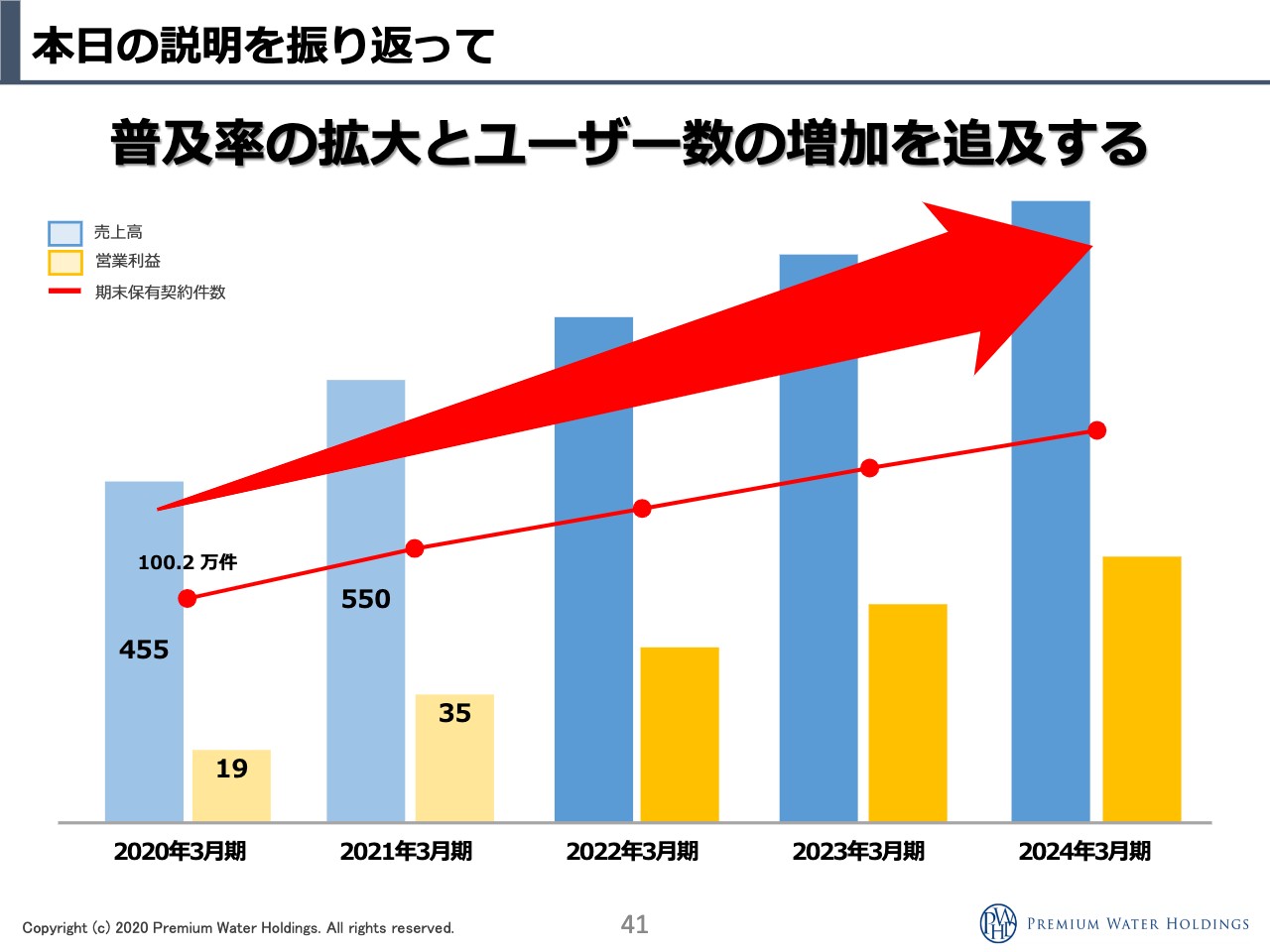

本日の説明を振り返って

萩尾:何度も繰り返しで申し訳ないのですが、赤い折れ線のユーザー数は右肩上がりで、こちらを伸ばしていけば売上も伸び、合わせてストックも伸びていくよということです。この利益の黄色の部分が書いているとおりにならないとしたら、いきなり100万件の新規顧客を獲得したというかたちになります。現在、30万件、40万件をターゲットに、120パーセント、110パーセントで伸びていくように営業しているのですが、こちらがいきなり200パーセントに伸びた場合に、やはりコストが上がるので、その時に一気に赤字という可能性もあります。

それでもユーザーが伸びているのでストックは貯めているということで、あとは新規獲得にかけるコスト感も、何十年も事業を行っていますので、5年、10年くらいでLTVで解約率や、原価の上昇などの全部のデータを入れて、「これくらいのコストまでは1件当たり獲得にかけてもいいよね」という指標を全部決めて行っています。獲得を伸ばしているからといって、その率を下げているわけではなく、そこもなかなか経営としては間違わないと思っています。

そう考えていくと今出している数字は、それほどブレないと思います。中期計画の数字に2年先ぐらいまで追い付いている状態ですので、それはつくり直さないといけないと思っています。いったん今期の着地を見てみて、この生活様式の変化がどれだけ浸透し、どれだけ長く続くのかという予測は我々もできませんので、今期は35億円に上方修正しましたが、来期以降は今期の終わりにもう1回組み直したいと思っています。

萩尾:やはりキーはこちらのスライドにあるとおりだと思うのですが、これから未来の話をすると、営業の根拠、つまり、世帯普及率20パーセントや1,000万ユーザーを目指していきたいということの根拠は営業の成長がすべてで、こちらをしっかりできていれば、結局純増もできるのだと思います。

ある一定の解約率をかけてもこのくらいのパーセンテージで拡大していれば、純増し続けるため、その間は、基本的に当社の企業価値は高まっていると思っていただきたいと思います。これが強い根拠となっています。

それで売上が止まって「純増しなくなっちゃったのかな」となった時は、いったん企業価値は高止まりなのかと……今ここで言ってしまうのも変なのですが。そのように判断してもらってもいいくらいでして、売上が伸びている間、当社はユーザーが伸びているため勝ち上がっている、本当に何度も言いますが、それに尽きると思っています。以上です。

八木:ありがとうございます。それでは、坂本さんからの質問をお願いいたします。

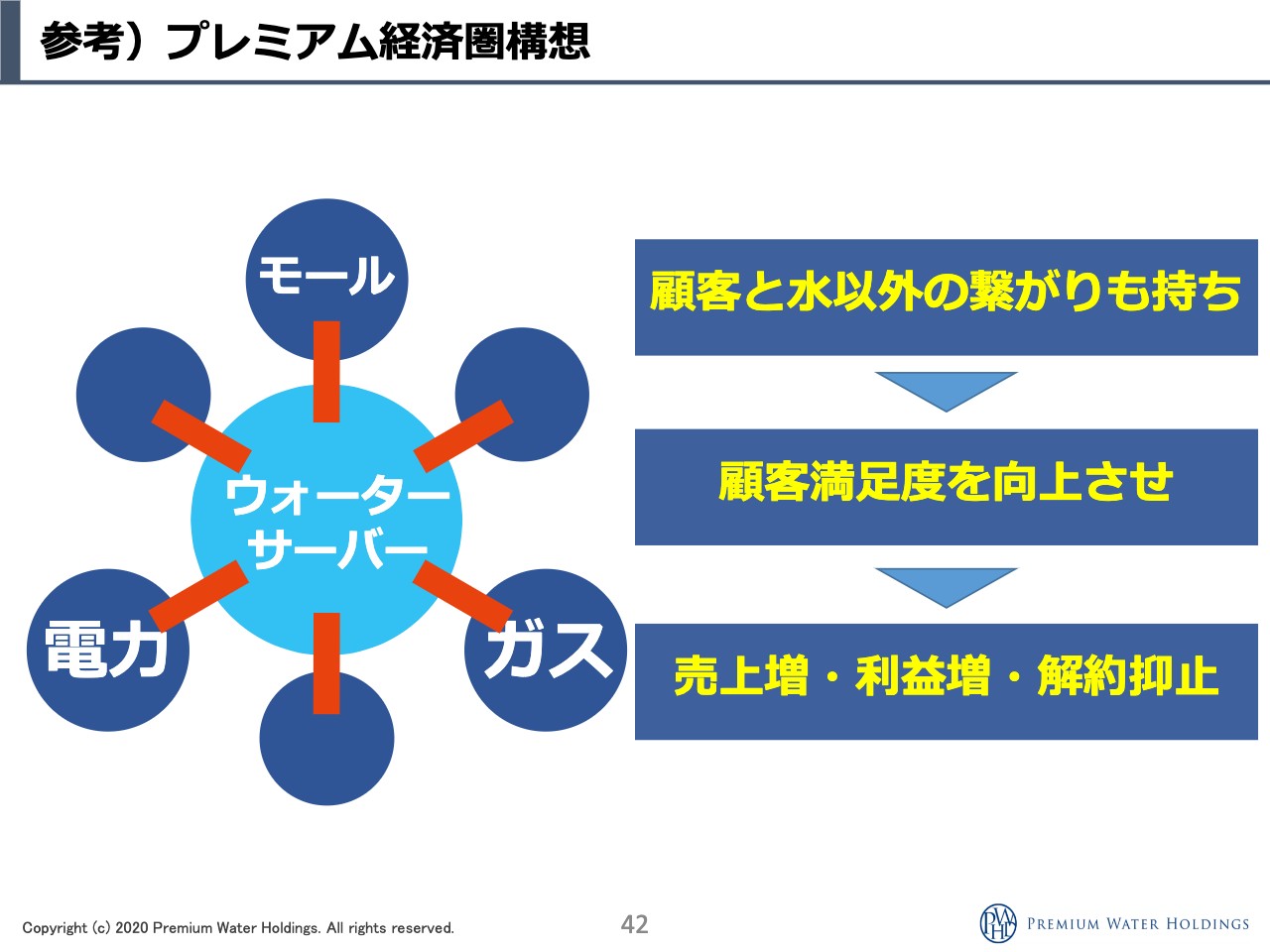

質疑応答:「プレミアム経済圏」について

坂本:会場とTwitterで事前質問をいただいてると思うのですが、前回はお話しにあったのですが今回はあまりなかった「プレミアム経済圏」についてお伺いしたいと思います。こちらの進捗と計画とを、今日初めてご覧になった方もいますので、簡単にご説明いただきたいと思います。よろしくお願いします。

萩尾:はい。顧客数はこれからずっと増やしていきますので、毎月定期配送しているお客様とはかなりタッチ面が多いので、違う商材も提案、提供していきたいというのが「プレミアム経済圏」になります。どちらかというと水の会社なので水の使用量が増えるとか、当社と取引していることで満足度が上がり、解約率が減るということがメインです。そのため、実施するとしたら良いサービスを、我々がそこで利益を取らずに提供していくというかたちで行っていきたいと思っています。例えば、電気であれば、プレミアム電気あるいはプレミアムガスのようなイメージです。あとは、プレミアムモールはすでにあるのですが、現在、テレマーケティングでの営業を中心に小売電気事業の取次販売がスタートし始めています。

もともとそのようなものの営業を行っていた人たちも結構いまして、新しいことにチャレンジするというよりは、例えば、テレワークが増えるから光ファイバーの回線というようなものを宅配水の新規顧客獲得の時に同時に提案するというかたちで考えています。

例えば不動産会社様と提携して、引っ越しをする方のリストをもとにサンキューコールというかたちでご提案します。引っ越した時に光ファイバーが導入されていたほうが良いと思いますし、電気やガスも新電力で安いものがあったり、プレミアム電気のエリア内であれば当社が少し割引を入れたりというようなことができると、お客様の電気代が安くなったりもします。当社は水を使っていただければありがたいですので、そのような提案を一気に全部してしまうのです。そのため、まずはいったん電力からスタートしています。次は光ファイバーやガスと順番で半年遅れくらいでスタートしていきたいと考えています。

これは中期計画に一切入れていないので、もちろん利益をあまり取らずに顧客満足度向上のために使いたいのですが、多少はもちろん利益も発生してくるため、そのような意味では、プラスアルファで売上や利益の増加につながる可能性もあります。

ただ、メインはウォーターサーバーで、水の満足度が上がり解約が減れば、新規は獲得しますので、それが積み上がっていきます。ところが、新規を獲得しても解約が増えてくると、先ほどお伝えしたようにどこかでバランスが崩れ、解約が増えて純増しなくなるフェーズが来てしまいますので、それを迎えないためにも早くこのような経済圏で隔離したいなと考えています。

八木:全部一緒になってるとなかなか解約するのも大変ですね。

萩尾:楽天様などはポイントやカードと、非常にうまくできていますよね。

坂本:株主優待のモールから選べるものもあるのですね。

萩尾:そうですね。今後はユーザーが割引になるようなものも実施していきたいと思います。

八木:このようなものは、もう物流が整っているからですか? 送るのも簡単という……。

萩尾:水と一緒に送れるものではなく、モールのところではそこまで物流は整っていないのですが、もちろん数が増えてくると、そのように双方を1つで行うというメリットがあります。先々、結局はユーザーを増やすことでいろいろなことが可能になってくると感じています。

質疑応答:本社移転について

坂本:あと、Twitterから本社移転についての質問が来ています。

萩尾:よく知っていますね(笑)。

坂本:最近はコミュニケーションをとるために、いいオフィスにするなど、いろいろな工夫があると思うのですが、そのあたりのお考えや背景を含めて教えていただければと思います。

萩尾:いい事務所に引っ越してコストをかけてという美学のようなものはないのですが、単純に今回は坪単価が都心の割に安く、我々も拡大拡大してきている会社ですので、どうしてもオフィスが継ぎ接ぎのように、近隣になっていったことがまずあります。

いい物件が出て、たまたま家賃がそれほど高くないということで、1つにまとめて事業を行うところを作ってみようということで、本社移転したということで、オフィスが良くなったからどうとかいうことはあまり考えていないです。

むしろ本店登記は山梨の工場ですので、やはり水で事業をさせていただいているため、地元に還元するという意味でも本店は山梨のまま、事業所はそのような理由で引っ越しさせていただきました。

質疑応答:負債について

坂本:あとは、負債について若干多いなと感じている方がいらっしゃるのですが、そこはキャッシング……僕は投資家でもあるのですが、キャッシングと負債がバランスが良ければいいし、あとは何年で返せるかという指標などもあるのですが、そのあたりはいかがでしょうか?

萩尾:どこまでいってもそれに尽きると思っていて、なるべく借入を長期にしていくことで、あとはさっき言ったようにウォーターサーバーはやっぱり「1台いくら」ということで、それをお客様のところに無償レンタルし、定期配送で回収していくモデルですので、新規獲得数が伸びれば伸びるほど、そのようなものは増えていくということになります。

ただ、赤字の期間にそちらを行って今は黒字になってきているので、これから有利子負債が何もしなければ普通にどんどん減っていきますが、新規獲得数が莫大にとれることがこの事業の一番の価値なので、そうなると負債は増えるわけです。

ですので、負債が減ってきたから正しいのかというとそうでもないですし、これが10年前や20年前であれば、事業に対する信用度がなかったため、リスクと呼ばれる可能性もあったのですが、今は事業に対する信用が少しずつ付いてきています。

そのような意味では、リスクを回避するために長期に借入したり、社債を発行したりということで、調達は基本的にずっと行い続けることになると思うのですが、だからリスクなのかというとバランスがありますので……。

坂本:サーバーの償却期間が終わったあとは本当に利益がさらに積み上がるというイメージですよね。

萩尾:もちろんそうです。

坂本:多少故障などで交換することはあるかもしれないですが……。

萩尾:そうですね、それはもちろんあります。

坂本:本当に長く使っていただける方がいれば、将来は本当のストックビジネスということですね。

萩尾:それが終わってからの利益性は高いですね。ただそれを上回る新規獲得数が出てくるということです。

坂本:6月に続いていろいろな経過を教えていただいてありがとうございました。

萩尾:どうも本日はありがとうございました。