ホンハイからの出資が完了

お盆休み直前の2016年8月12日に、シャープは台湾の鴻海精密工業グループ(以下、ホンハイ)などから総額3,888億円の出資が完了したと発表しました。ホンハイからの出資を受けるスキームは2016年2月25日に決定していましたが、競争法に関連する審査に想定以上の時間を要したため、払い込みが遅れていました。それが、先週、ついに実現したのです。

出資スキームは従来からの発表と変わらず、出資後のホンハイの出資比率は約66%でシャープの筆頭株主となります。また、6月末時点のシャープのバランスシートは750億円の債務超過でしたが、これが解消されることになります。

ちなみに、6月末時点での自己資本比率は▲6%でしたが、仮にその時点での総資産等を前提にした場合は約18%と試算されます。

新体制スタートの日は”大安”

出資完了翌日の8月13日には、高橋興三元社長(8月12日に退任)に代わりホンハイのナンバー2である戴正呉副総裁がシャープの新社長に就任し、新体制が始まりました。ちなみに、13日は”大安”でしたが、競争法の承認日程までは、さすがのホンハイも予測不可能だったでしょうから、新体制初日が大安だったのは偶然と考えるべきでしょう。

また、シャープはこの日に公式な会見を開催しませんでしたが、各種報道によると戴新社長は早期に黒字化を目指す方針を記者団に対して示したと伝えられています。

シャープの株価と時価総額が急騰

増資発表直前の10日のシャープの株価は89円でしたが、発表直後から株価は急騰し、17日の終値は141円で引けています。この間の上昇率は実に58%に達します。また、株価上昇と増資による発行済株式数の増加により、時価総額は10日時点の約1,500億円から17日時点では約7,000億円に上昇しています。

なお、株価指標については、現時点では2017年3月期の業績予想が公表されていないため、予想EPSに基づいたPERの算出はできません。ただし、6月末時点での株主資本3,034億円に基づいた一株純資産61円をベースとしたPBRは、約2.3倍となっています。

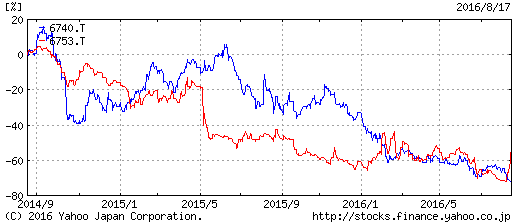

ジャパンディスプレイとの株価の差はわずか5円に

この間の株価の急上昇により、一時期はシャープとの統合も噂されたジャパンディスプレイ(6740)との株価の差は大きく縮小しました。10日の終値はジャパンディスプレイが164円、シャープが89円と75円の差がありましたが、17日終値では、ジャパンディスプレイが146円、シャープが141円と両社の差はわずか5円に縮小しています。

両社の発行済株式数や事業構造が異なるため、株価や時価総額の単純な比較は意味をなしません。しかし、ジャパンディスプレイの17日時点での時価総額は878億円に留まり、シャープの10%強に過ぎないことや、2016年6月末時点BPSの576円をベースとしたPBRは0.25倍と、シャープに比べると非常に低水準であることは非常に気になるところです。

まとめ

なぜ、両社の株価指標にこれだけの差異が生まれているのか、今後、精査していく必要があります。

1つの仮説としては、シャープはホンハイから出資を受けることで、将来の復活の芽が生まれてきた一方で、ジャパンディスプレイは、今後、競争が激化していく中小型ディスプレイ市場での生き残り策が依然として不透明である点が株価に反映されていると考えられます。

もちろん、株価面では幸先のよいスタートを切ったシャープですが、まだ再建のスタートラインに立ったばかりですので、この数日間の株価の動きだけで将来を判断することは早計であり、今後の動向についてさらに精査する必要があります。現時点では日程は未定ですが、いずれ発表されるであろう新体制による復活プランに大いに注目したいと思います。

シャープもジャパンディスプレイも、日本の電子デバイス産業の重要な一角を担うメーカーですので、今後もその動向を注目していきたいと思います。

参考:過去2年間のシャープと(赤色)とジャパンディスプレイ(青色)の株価推移

和泉 美治