2020年7月31日に行なわれた、日本たばこ産業株式会社2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日本たばこ産業株式会社 代表取締役副社長 最高財務責任者 コミュニケーション担当 見浪直博 氏

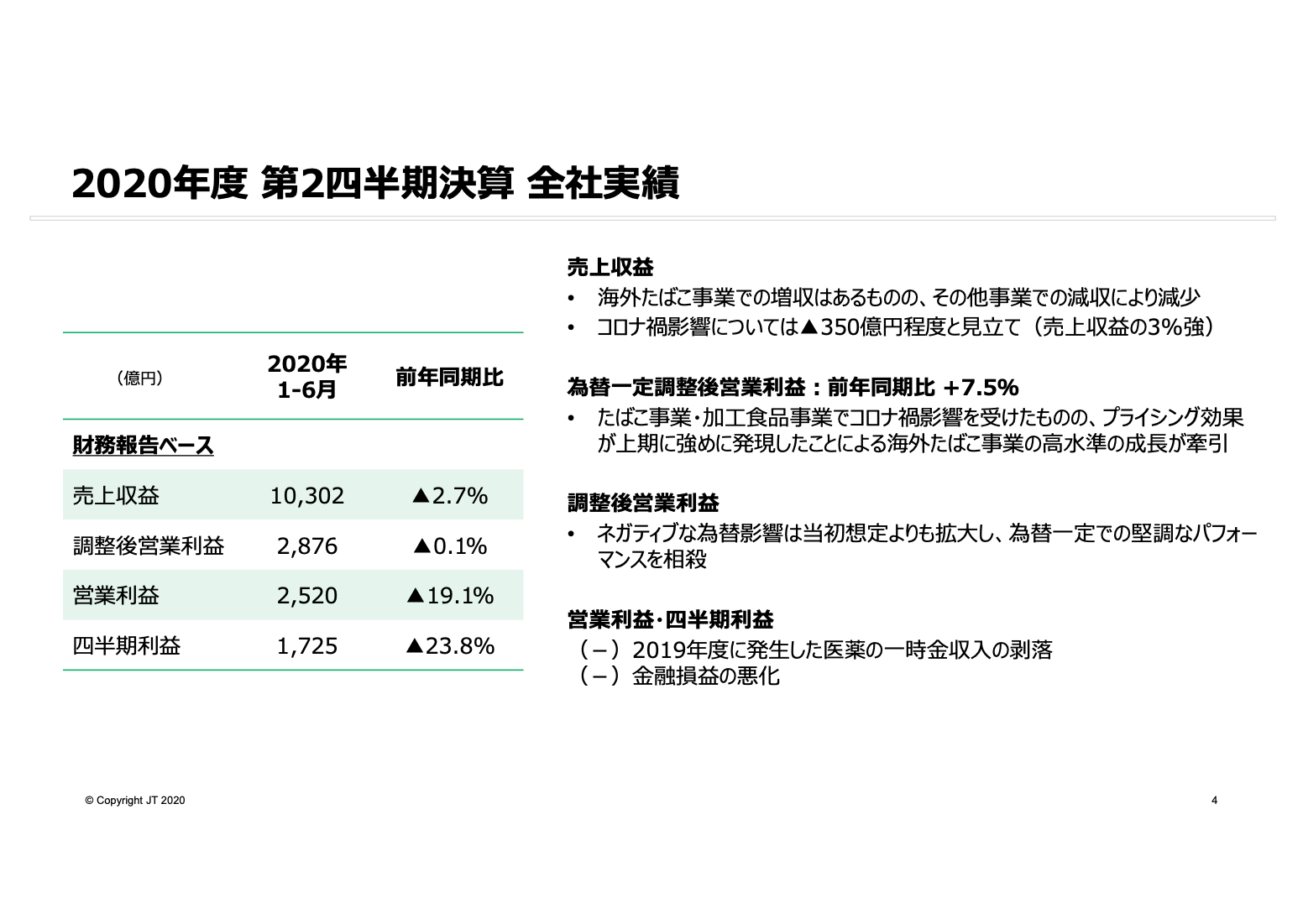

2020年度 第2四半期決算 全社実績

見浪直博氏:みなさま、こんにちは。JTグループCFOの見浪でございます。2020年度第2四半期決算説明会にご参加いただき、誠にありがとうございます。それでは最初に、全社の上期の実績からご説明します。

上期の総括といたしましては、ビジネスモメンタムの底堅さを確認した1-6月期となりました。売上収益は、プライシング効果に牽引された海外たばこ事業で不利な為替影響を受けたなかでの増収がございましたものの、その他の事業での減収がこれを上回り、前年同期比2.7パーセント減少の1兆302億円となりました。

なお、スライドに記載のとおり、このなかのトップライン影響はたばこ事業、加工食品事業で発生しており、売上収益に与えた影響はマイナス350億円程度と見立てております。

為替一定ベースの調整後営業利益は、海外たばこ事業におけるプライシング効果が上期に強めに発現したこともあり、高水準の利益成長となりました。コロナ禍の影響を上回り、前年同期比で7.5パーセント増加しております。

一方、財務報告ベースの調整後営業利益はネガティブな為替影響が当初想定よりも拡大しており、為替一定での堅調なパフォーマンスを相殺し、前年同期同水準となりました。

営業利益、四半期利益についてはスライドに記載している要因により、おのおの減益となっています。

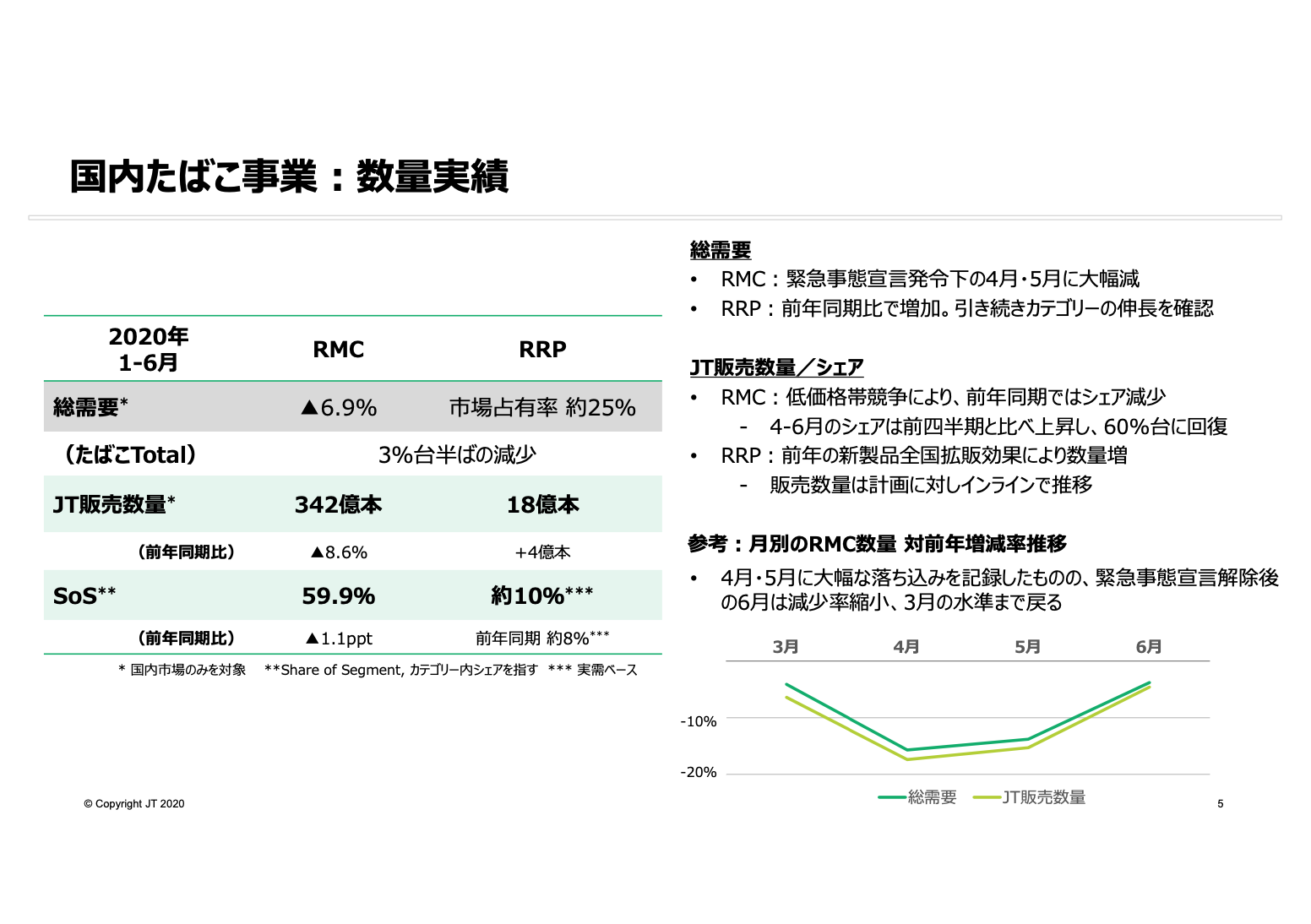

国内たばこ事業:数量実績

続いて、事業別実績をご説明します。まずは国内たばこ事業の数量実績について、スライド5をご覧ください。

RMC総需要は上期実績で前年同期比6.9パーセントの減少となりました。新型コロナウイルスの感染拡大に関連して緊急事態宣言が発令された期間である2020年4月-5月に、とくに大幅な減少を確認しております。

なお、スライド右下に参考として、月別のRMC数量増減率の推移をグラフにしてお示ししています。とくに、4-5月の落ち込みが大きく、6月には3月と同程度の水準に回復していることがおわかりいただけると思います。

他方、RRPの総需要では前年同期比で増加しており、引き続きカテゴリーの伸長を確認しています。のちほど説明しますが、外出自粛による自宅での消費量の増加が追い風になったと分析しています。

このような動きを受け、RMC、RRPを合わせた、たばこトータルでの総需要の上期実績は、前年同期比3パーセント台半ばの減少となりました。

なお、2020年4月に施行された改正健康増進法の影響については、緊急事態宣言の発令に伴う外出自粛期間に重なることから、コロナ禍影響と切り分けてお示しすることは難しい状況です。

続いて、当社の販売実績です。RMC販売数量は総需要の減少に加え、低価格帯での競争により前年同期と比べてシェアの減少していることに伴い、ご覧の実績となっています。

なお、RMCカテゴリー内シェアについては、四半期で見ると堅調に推移しており、4-6月のシェアは60パーセント台に回復しています。RRP販売数量は前年同期と比べ4億本増加の18億本となりました。計画に対してインラインで推移しました。

外出自粛の環境下で自宅での使用機会が増えたことにより、お客様に低温加熱製品のベネフィットを再認識いただいていることもあり、「Ploom TECH プラス」が堅調に推移していることを確認しています。また、今月より「Ploom S 2.0」を発売しており、高温加熱カテゴリーでのシェア獲得に向けて注力してまいります。

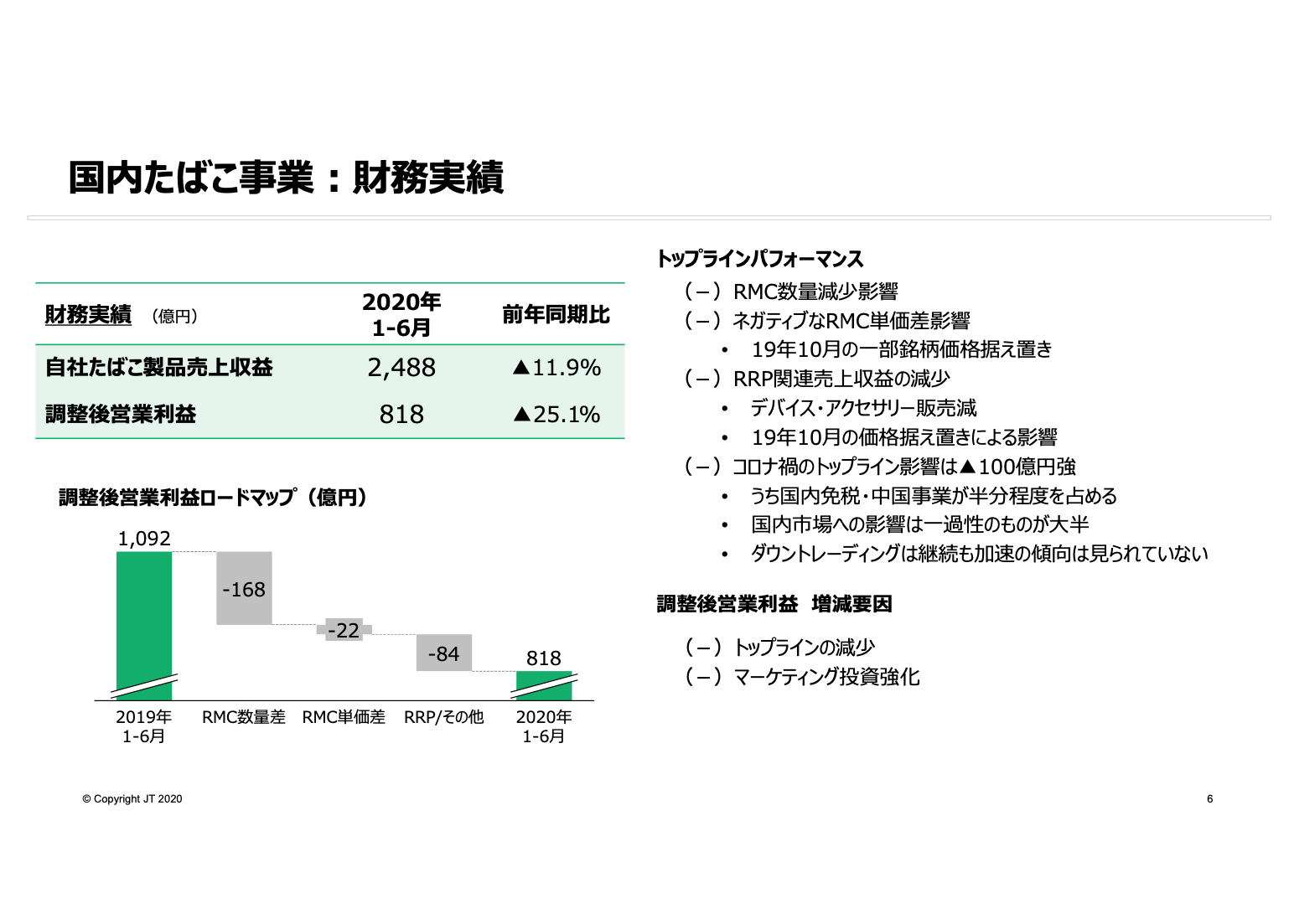

国内たばこ事業:財務実績

国内たばこ事業の財務実績をご説明します。トップラインではRMCの数量減少に加え、ネガティブなRMC単価差が影響しています。また、RRP関連売上収益についても、主にデバイス、アクセサリーの売上減。2019年10月の税制変更時の価格据え置きなどを背景に前年同期比で減少となっています。

コロナ禍に関連するトップライン影響はマイナス100億円強と見立てていますが、うち国内免税・中国事業が半分程度を占め、また残りの半分に該当する国内市場の影響は、とくに4-5月の緊急事態宣言下での一過性のものが主要因となっています。

このような要因により、自社たばこ製品の売上収益はスライドのとおりの実績となりました。なお、コロナ禍を背景としたダウントレーディングの加速は現時点では見られていません。

調整後営業利益はトップラインの減少に加え、当初より計画しておりましたマーケティング投資の強化により、前年同期比25.1パーセントの減益となり、818億円となっております。

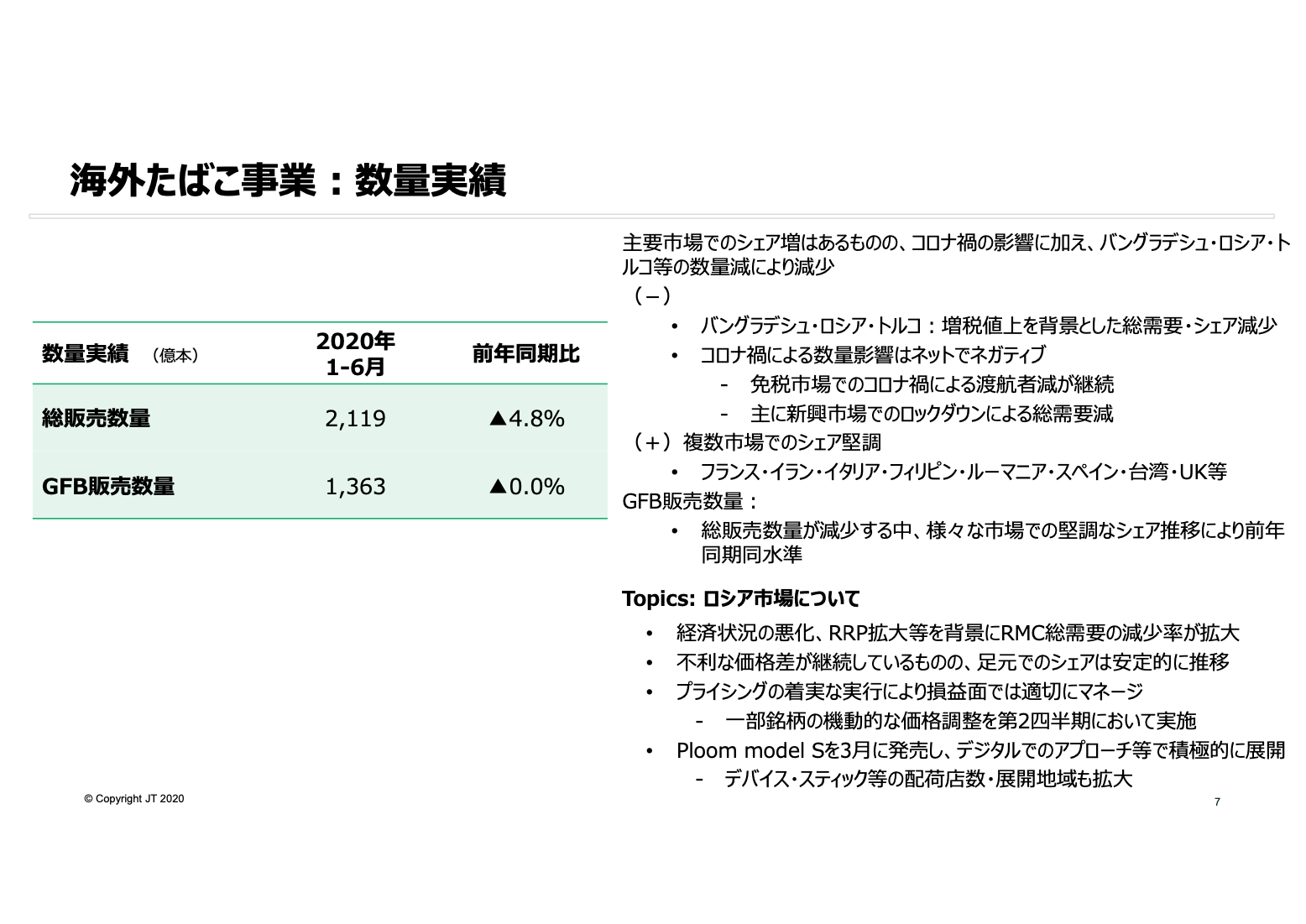

海外たばこ事業:数量実績

海外たばこ事業の実績をご説明します。主要市場でのシェア増加はあるものの、コロナ禍の影響に加え、増税値上を背景とした総需要とシェア減によるバングラデシュ、ロシアやトルコでの数量減により、総販売数量は前年同期比4.8パーセントの減少となりました。

また、数量に対するコロナ禍の影響はネットするとネガティブとなっています。一部の市場において、渡航制限による内需の増加やコロナ禍に関連した在庫の積み増しの影響などはポジティブに作用したものの、免税ビジネスや一部新興市場での数量減少の影響が上回りました。

一方、シェアについては、GFBを中心に、ご覧のような市場で堅調に推移しています。こうしたパフォーマンスに牽引され、総販売数量が減少するなか、GFB販売数量は前年同期同水準となりました。

ここでロシア市場について補足をさせていただきますと、1月の増税や不法取引の増加、RRP伸長の影響に加え、コロナ禍に伴う経済状況の悪化もあり、総需要が引き続き減少しています。

また、1月の増税時に実施した値上げに対し、競合が値上を見送ったことによる不利な価格差が継続しており、販売数量は総需要減少幅よりも弱含んで推移しましたが、シェアについては足元で安定的に推移しています。

一方で、プライシングの着実な実行により損益面では適切にマネージしているところであり、5月の段階で一部銘柄の価格調整を実施するなど機動的に対応しています。

なお、3月に一部地域にて発売を開始した「Ploom model S」については、積極的な展開を進めているところです。

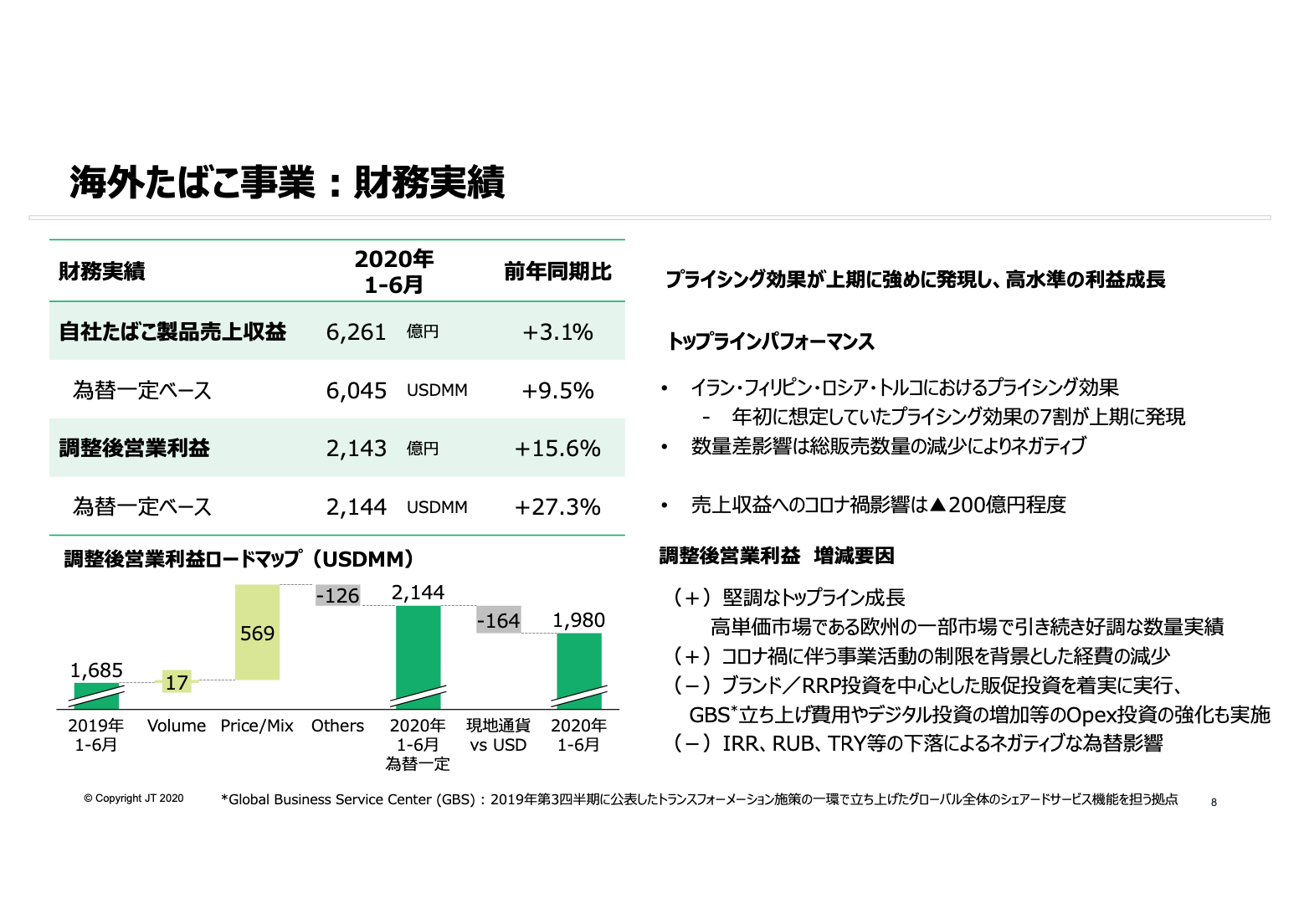

海外たばこ事業:財務実績

海外たばこ事業の財務実績をご説明します。1-6月の実績については、プライシング効果が上期に強めに発現していることが、高い成長率の大きな要因となっています。

具体的に申し上げますと、プライシング効果はご覧の市場を中心に発現しており、年初想定していた水準のうち、上期の時点で既に7割が発現しています。

それぞれのプライシングの実施タイミングに加え、昨年上期に一部市場でプライシング効果が限定的であったこととの対比で、当期の増加幅がとくに大きく発現していることが要因です。

他方、総販売数量の減少により発現したネガティブな数量差影響、加えて経済状況の悪化などを背景としたダウントレーディングの進行によるミックスの悪化が、これを一部相殺しています。

この結果、自社たばこ製品の売上収益は、スライドに記載のとおり、為替一定ベースでも、為替影響を含めた円ベースでも増加しました。なお、コロナ禍での売上収益に与える影響はマイナス200億円程度と見立てています。

調整後営業利益では、高単価市場である欧州の一部市場で引き続き好調な数量実績となり、これがポジティブな数量効果として発現しています。

加えて、トップライン成長に寄与した高水準のプライシング効果もあり、調整後営業利益はご覧のとおり、為替一定ベースでも円ベースでも2桁パーセントの増加となっています。

なお、コロナ禍に伴う事業活動の制限を背景とした経費の減少はあったものの、同時にブランドやRRPへの販売促進投資の着実な実行、グローバルビジネスサービスセンターの立ち上げ費用やデジタル投資の増加といったOpex投資の強化などの取り組みを実施しており、コストは増加しています。

また、為替の面では、主にご覧の通貨の下落によるネガティブな為替影響が発現しています。

医薬事業・加⼯⾷品事業:財務実績

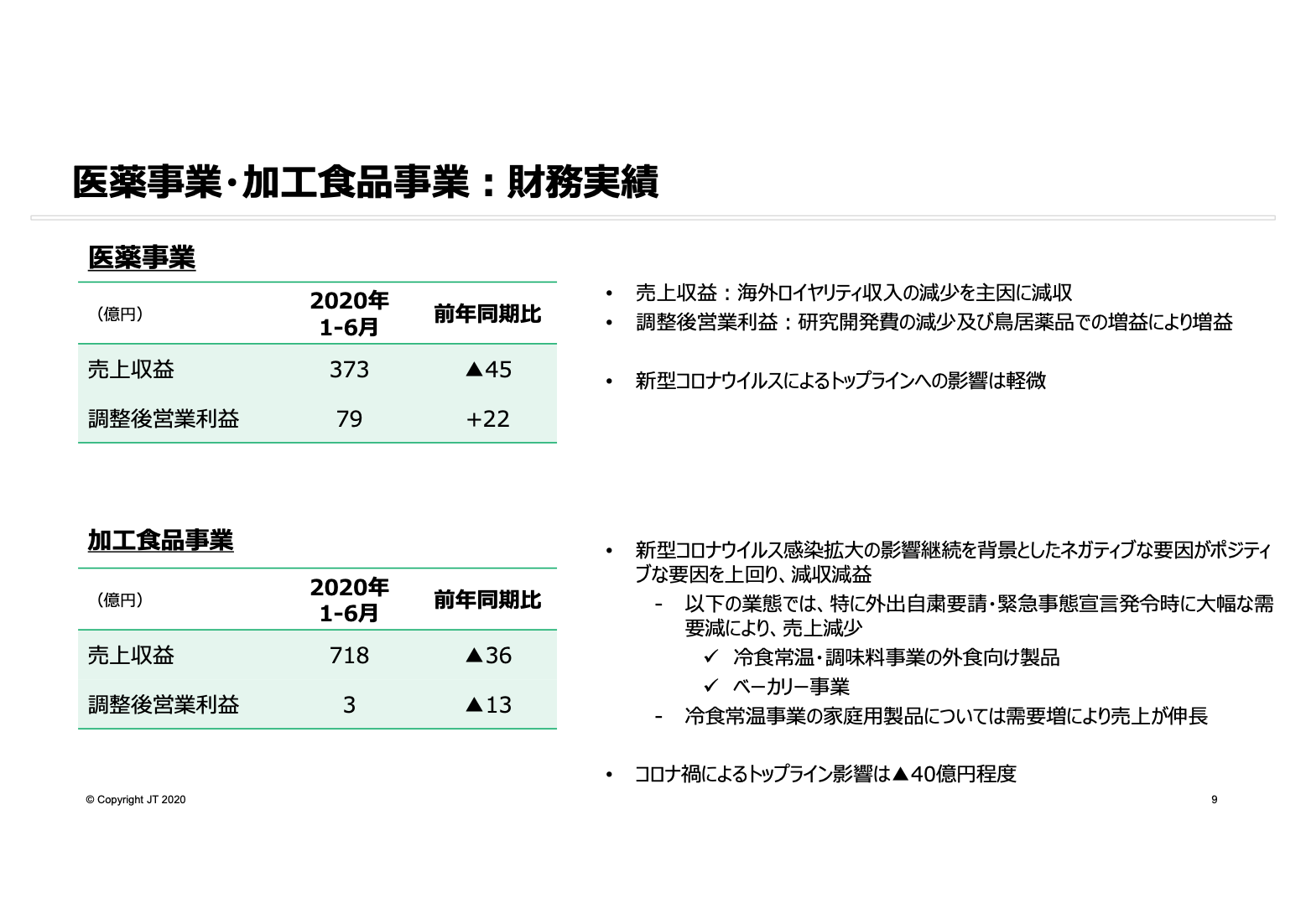

続いてスライド9では、まず医薬事業の実績をご説明します。売上収益は海外ロイヤリティ収入の減少を主因に減収となりました。

一方、調整後営業利益は、製造販売承認申請を行なった開発品の試験終了により研究開発費が減少していることに加え、鳥居薬品でも増益となったことから、前年同期と比べ22億円増益の79億円となりました。なお、コロナ禍に伴うトップライン影響は軽微に留まっています。

加工食品事業におきましては、新型コロナウイルス感染拡大の影響が継続しており、とくに外出自粛要請、緊急事態宣言下において冷食、常温、調味料事業の外食向け製品、ならびにベーカリー事業での、大幅な需要減が確認されています。

結果として、前年同期と比べ売上収益は36億円減収。調整後営業利益は13億円減益となる3億円となりました。上期実績におけるトップラインへのコロナ禍影響は、マイナス40億円程度と見立てております。

2020年度全社業績:修正⾒込の前提と概要

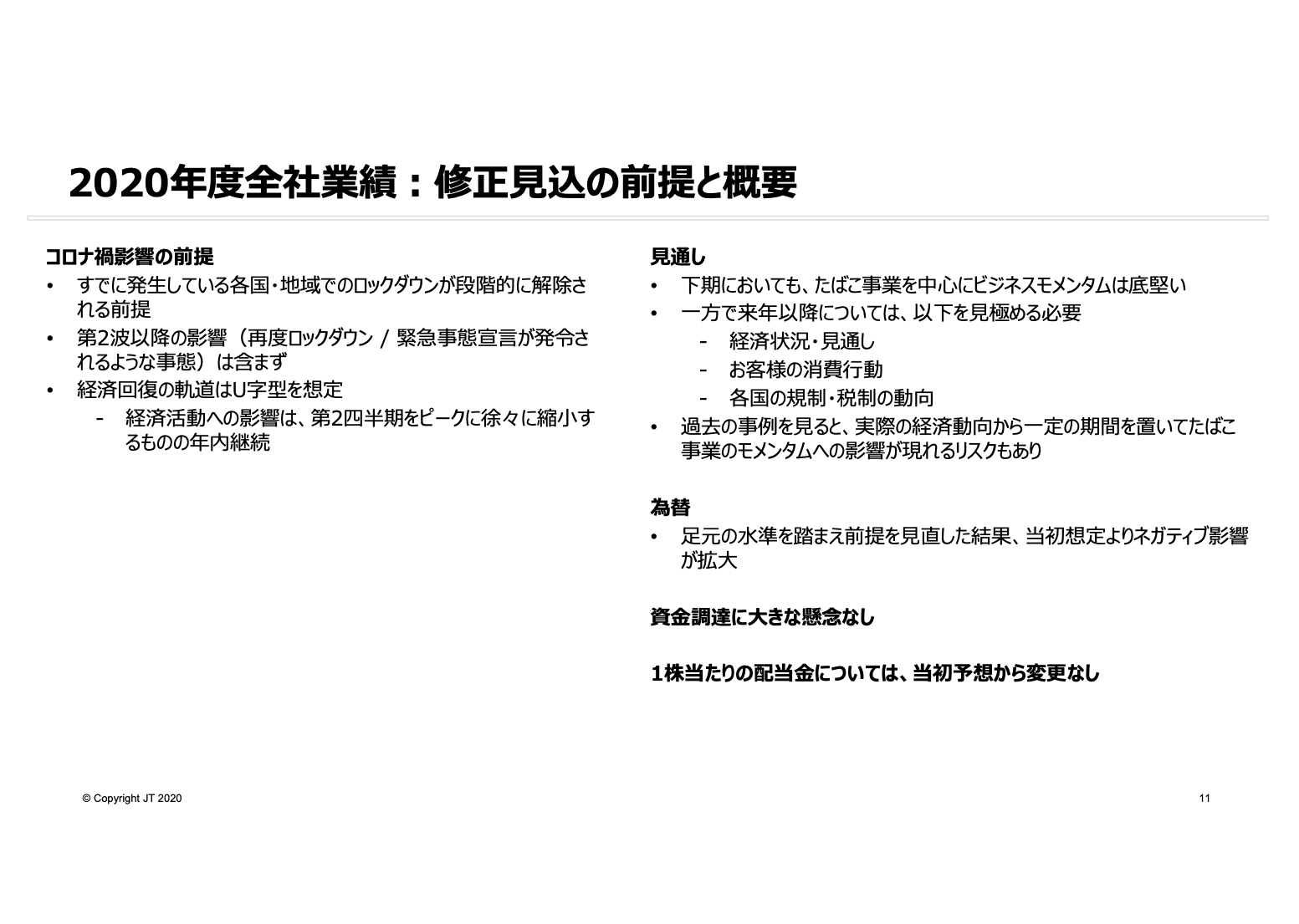

2020年度業績の修正見込についてお話しします。まず、今回の修正見込の前提と概要をご説明します。今回の修正見込は、2020年3月中旬以降、各国で既に発生しているロックダウンなどが、今後段階的に解除されていく前提で作成しています。

すなわち、2020年中における当社グループの海外主要市場でのロックダウンや、日本国内の緊急事態宣言の再発動などを要する第2波の発生は、今回の見込みには含んでいません。

また、経済回復の軌道についてはU字型に回復することを前提としており、経済活動への影響は第2四半期をピークに徐々に縮小する一方、年内は影響が継続する前提です。

続いて業績面での見通しですが、当面の下期においても、たばこ事業を中心にビジネスモメンタムは底堅く推移すると見ています。他方、来期以降の見通しにつきましては、経済状況やその見通し、お客様の消費行動の変化や各国の規制・税制の動向を見極める必要があると考えています。

また、過去の事例から、経済へのダメージの程度如何では、お客様の購買力の変化に伴い、一定の期間をおいて消費量の減少やダウントレーディングの発生・加速、規制・税制の変更などが起きる懸念もあり、このようなリスクについても注視していきます。

為替については、足元の水準を踏まえレートを見直しており、結果、当初想定よりもネガティブ影響が拡大する見通しです。また、資金調達については現時点で大きな懸念は発生していません。株主還元については、年度当初にお示しした1株当たり配当金予想に変更はございません。

なお、今回の修正見込は、先ほど説明しました前提および上期の実績を踏まえたうえで作成しており、この前提のもとに、見込の達成を目指していきます。

2020年度全社業績:修正⾒込

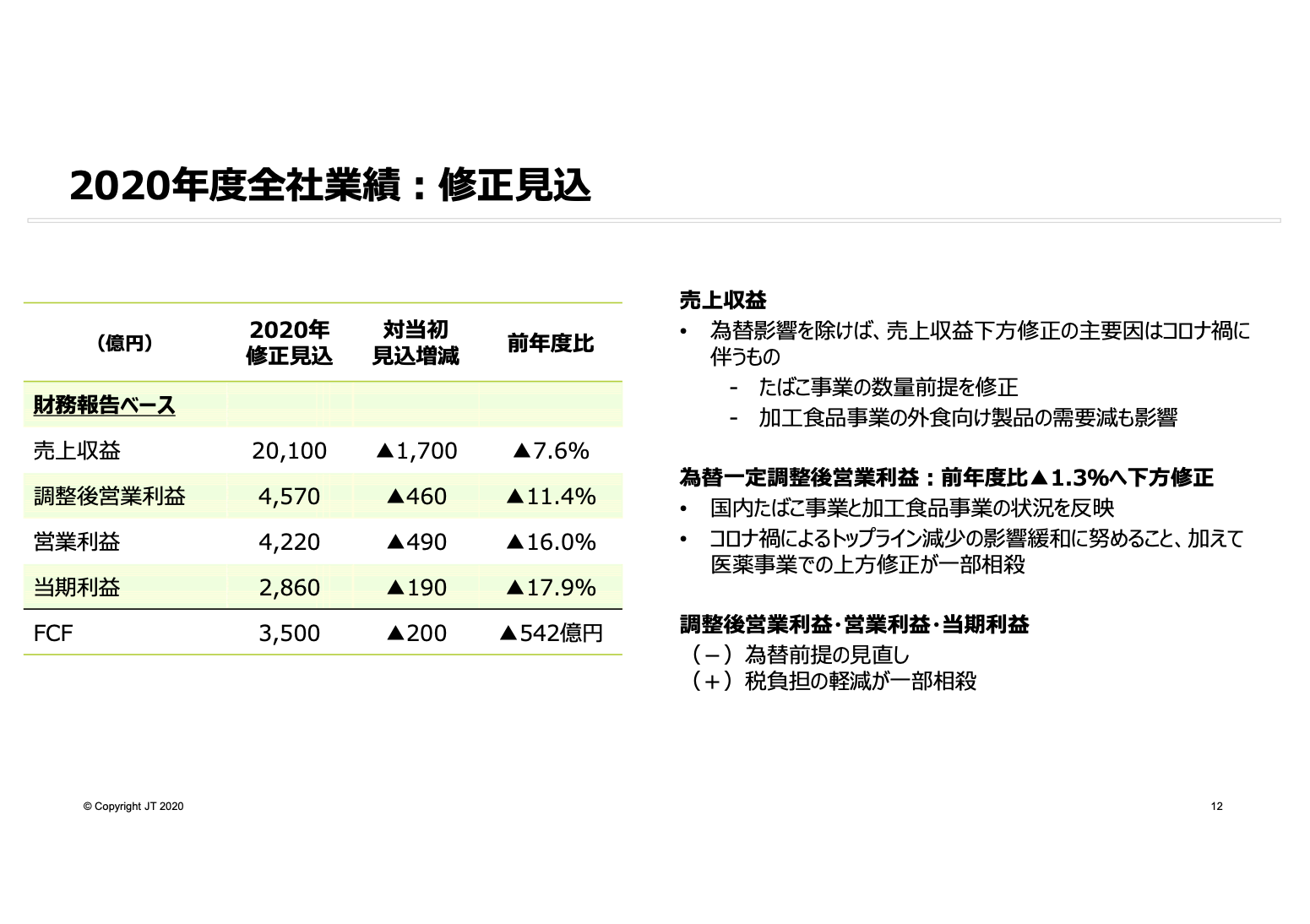

先ほどの前提を踏まえた、今回公表の修正見込についてご説明します。売上収益については、内外たばこ事業、加工食品事業の下方修正を反映しています。

海外たばこ事業における為替影響を除けば、この下方修正の主な要因はコロナ禍に伴うものであり、トップライン減少の利益へのインパクトの緩和に努めていきます。

為替一定調整後営業利益については、国内たばこ事業と加工食品事業の状況を反映し下方修正しますが、これらの事業におけるトップライン減少の影響の緩和に努めること。加えて、医薬事業での上方修正により、当初見込から70億円の下方修正に留め、前年度比1.3パーセントの減少を見込んでいます。

財務報告ベースの調整後営業利益、営業利益は主に為替前提を見直したことにより、それぞれご覧のとおり下方修正をいたしました。当期利益については、営業利益の減少を税負担の軽減が一部相殺し、190億円下方修正した結果、17.9パーセントの減益を見込んでいます。

なお、コロナ禍に伴うトップライン減少の影響を受けているものの、キャッシュフローの創出能力は引き続き安定的に推移するものと見ています。

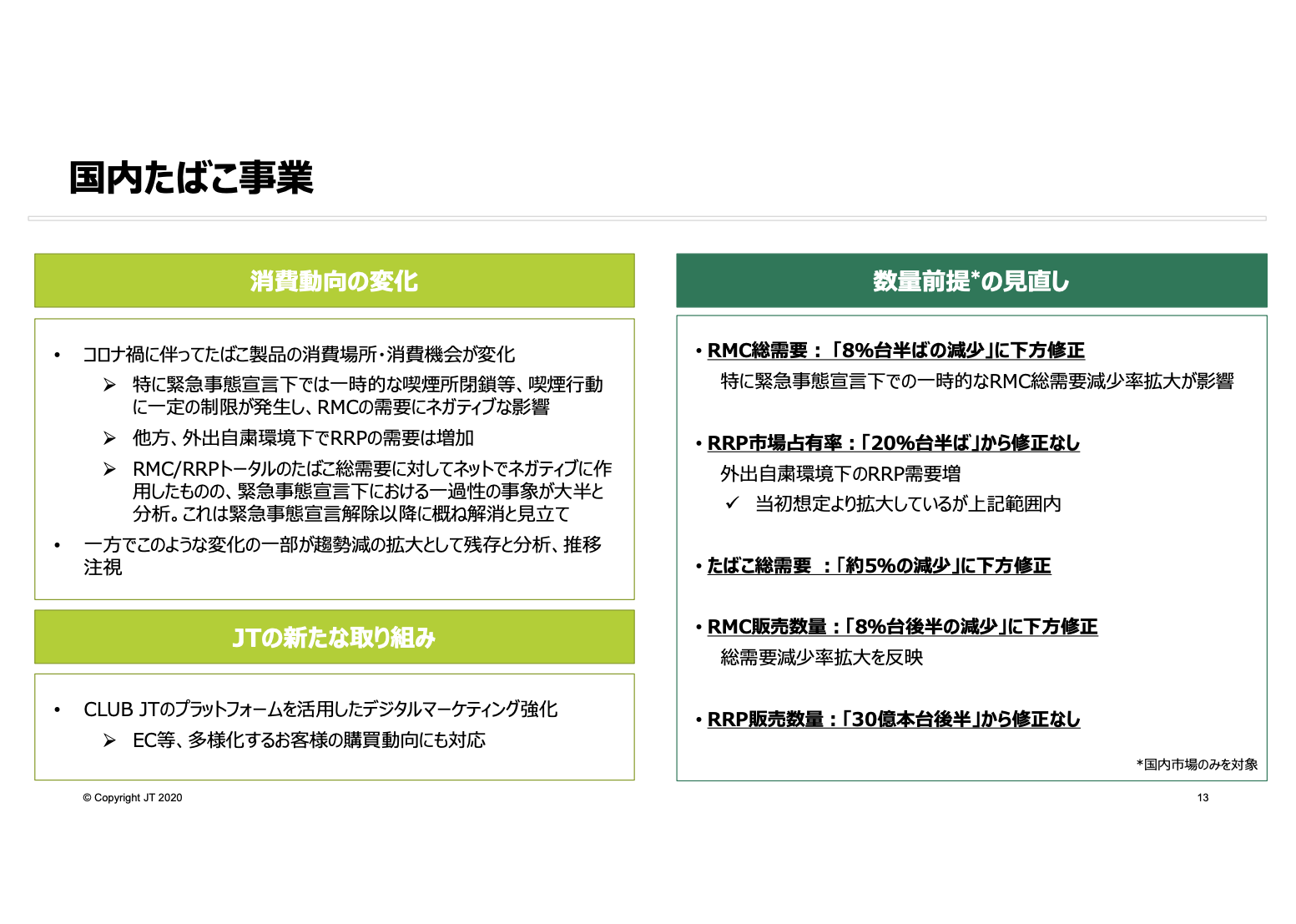

国内たばこ事業①

続いて、事業別の業績見込をご説明します。まず国内たばこ事業について、スライド13をご覧ください。

今回のコロナ禍では、お客様の消費動向にも変化が見られております。例えば、たばこ製品の消費場所や消費機会に変化が確認されました。

とくに消費場所という観点では、緊急事態宣言下において、一時的な喫煙所の閉鎖など、従来の喫煙行動と比べると一定の制限が発生し、RMC総需要に対してはネガティブな影響が生じました。

他方、外出自粛要請もあり、自宅でのたばこ製品の使用機会が増える傾向も見受けられ、結果RRPの消費量については、コロナ禍の環境下において拡大トレンドが見られました。

このような事象は、トータルで見るとたばこ総需要に対してネガティブに作用したものの、緊急事態宣言下における一過性のものが大半と分析しており、実際に緊急事態宣言が解除されたのち、既におおむね解消していると見立てています。

しかしながら、消費動向の変化のうち一部は喫煙、節煙の傾向として趨勢減への影響が残存していると分析しており、動向を注視してまいります。

なお、スライドの左下にご参考として、新たな取り組みである「CLUB JT」についても記載しています。

コロナ禍を境に、お客様のデジタル媒体に対する意識に変化が生じている部分もあり、既に取り組んでいるデジタルマーケティングのさらなる強化を進めるとともに、ECを通じた販売など、多様化するお客様の購買行動にも対応してまいりたいと考えています。

お客様の消費動向にも変化が見られるなか、足元までの状況を踏まえ、数量前提をご覧のとおり見直しています。RMC総需要については、左に記載した背景などを踏まえ、ご覧のとおり修正しました。

RRPの市場占有率については、第2四半期までのRRP消費量増により、年初想定より拡大が見られるものの、引き続き20パーセント台半ばの水準に収まる見通しです。これらを踏まえ、たばこ総需要についてもご覧のとおり下方修正しています。

当社製品の販売数量前提については、総需要減少率拡大を反映し、RMC販売数量を下方修正する一方で、RRP販売数量は当初前提を維持しています。

国内たばこ事業②

これらの数量前提も踏まえて、業績見込をスライド14に記載のとおり修正しました。自社たばこ製品の売上収益については、免税ビジネスがその事業規模に比してコロナ禍によるトップラインへの影響を大きく受けていること。

それに加え、先ほど申し上げましたとおりコロナ禍による影響、とくに実績に表れた緊急事態宣言下における国内市場での一時的な総需要減少率の拡大影響を織り込んだことから、当初見込みから300億円下方修正しました。

他方、調整後営業利益について申し上げます。免税市場についてはトップラインにおいて大きな影響を受けることに加え、マージンが比較的高水準であること、コスト削減の余地が小さいことから、トップラインへのネガティブ影響をダイレクトに受けます。

しかし、国内市場で受ける一時的なトップライン影響については、コロナ禍による活動制限に伴う一般管理費の減少はもとより、優先順位にもとづく施策の見直しなども行なうことにより、必要な投資を行ないつつもコスト低減を図り、相当程度緩和してまいります。

これらを踏まえ、調整後営業利益は100億円下方修正し、1,600億円となる見通しです。なお、本年10月のたばこ税増税を前に、小売定価の改定にかかる認可申請についても、本日の決算発表と同時にリリースしました。

従前申し上げていますとおり、増税分に加えて、定価改定後の需要減およびダウントレーディングの影響も考慮の上、これらを小売価格に転嫁するかたちで価格を設定しています。

総需要減少による販売数量減に伴うコスト負担の上昇を見込むなか、品質やブランド価値の維持・向上への投資を行なっていくためにも、一部銘柄を除き1箱あたり50円の値上げを申請しています。また、本申請内容は修正見込にも織り込んでいます。

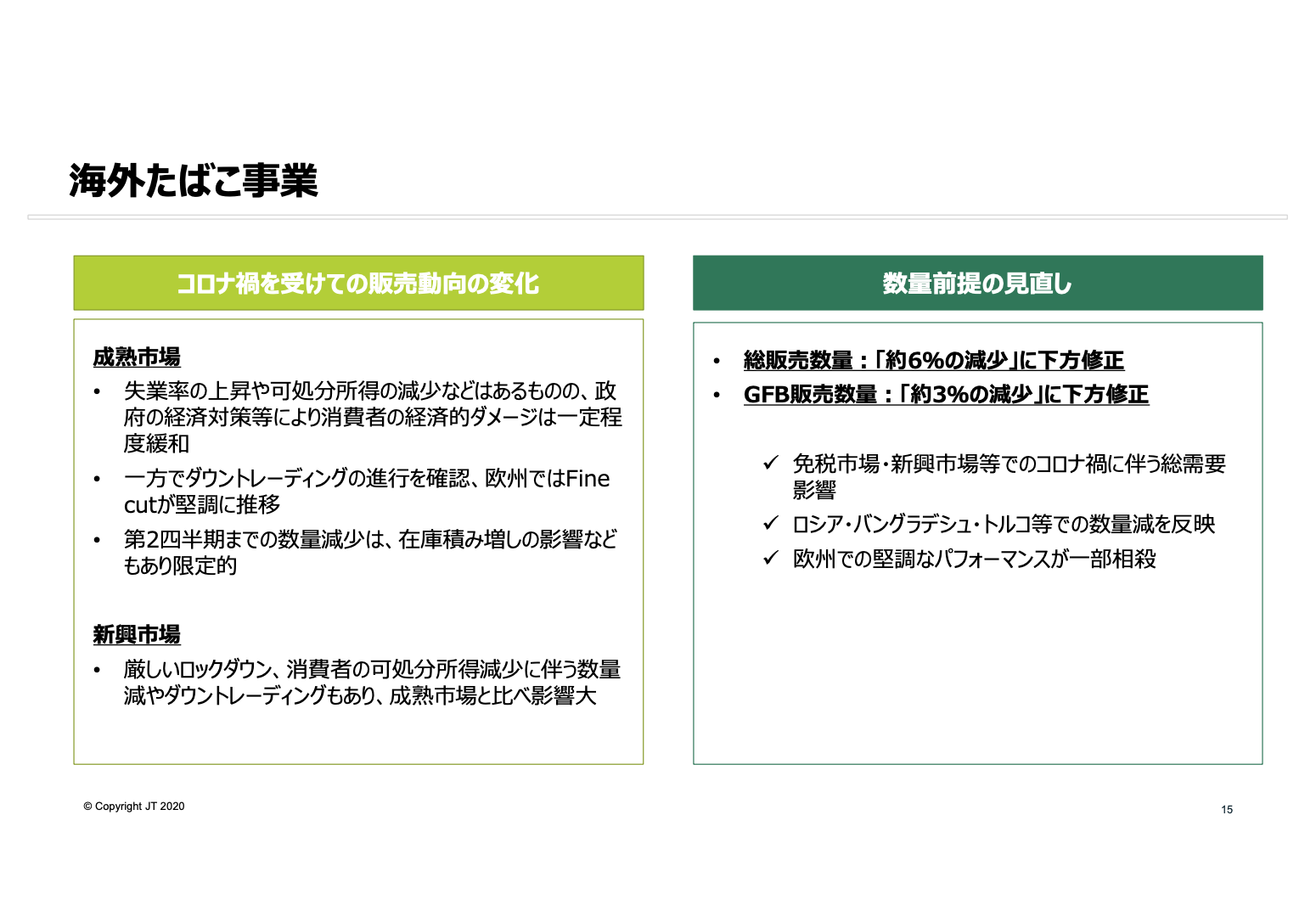

海外たばこ事業①

続いて、海外たばこ事業の修正見込をご説明します。海外たばこ事業の市場を、大きく「成熟市場」と「新興市場」にわけた場合、成熟市場においては失業率の上昇や可処分所得の減少などの影響が確認されています。

しかし、政府の経済政策などが比較的早期に実施されており、消費者の経済的なダメージは一定程度緩和されているものと見ています。

一方で消費者の動向の変化としては、ダウントレーディングの進行を確認しており、とくに欧州ではFine cut製品がこの受け皿として機能しています。欧州においては、JTIはFine cut製品でナンバーワンとなっていることから、ダウントレーディングを捕捉しシェアを拡大させています。

これに加え、在庫の積み増しの影響などもあり、とくに欧州などの市場においては、第2四半期までの数量減少は限定的な水準に留まっています。

他方、新興市場については厳しいロックダウンが見られた市場もあり、製品の流通に大きな影響が出たこと。また不安定な経済状況のなか、消費者の可処分所得減少が見られたことなどが、数量減少やダウントレーディングにつながっています。

このような状況を踏まえて、数量前提をスライドのとおり見直しています。これは主に、免税市場や新興市場などでのコロナ禍に伴う総需要へのインパクトに加え、ロシア・バングラデシュ・トルコなどでの数量減を反映したものです。

なお、UK・フランスでの内需拡大に伴う総需要増や、シェア伸長による欧州での堅調なパフォーマンスがこれを一部相殺しています。

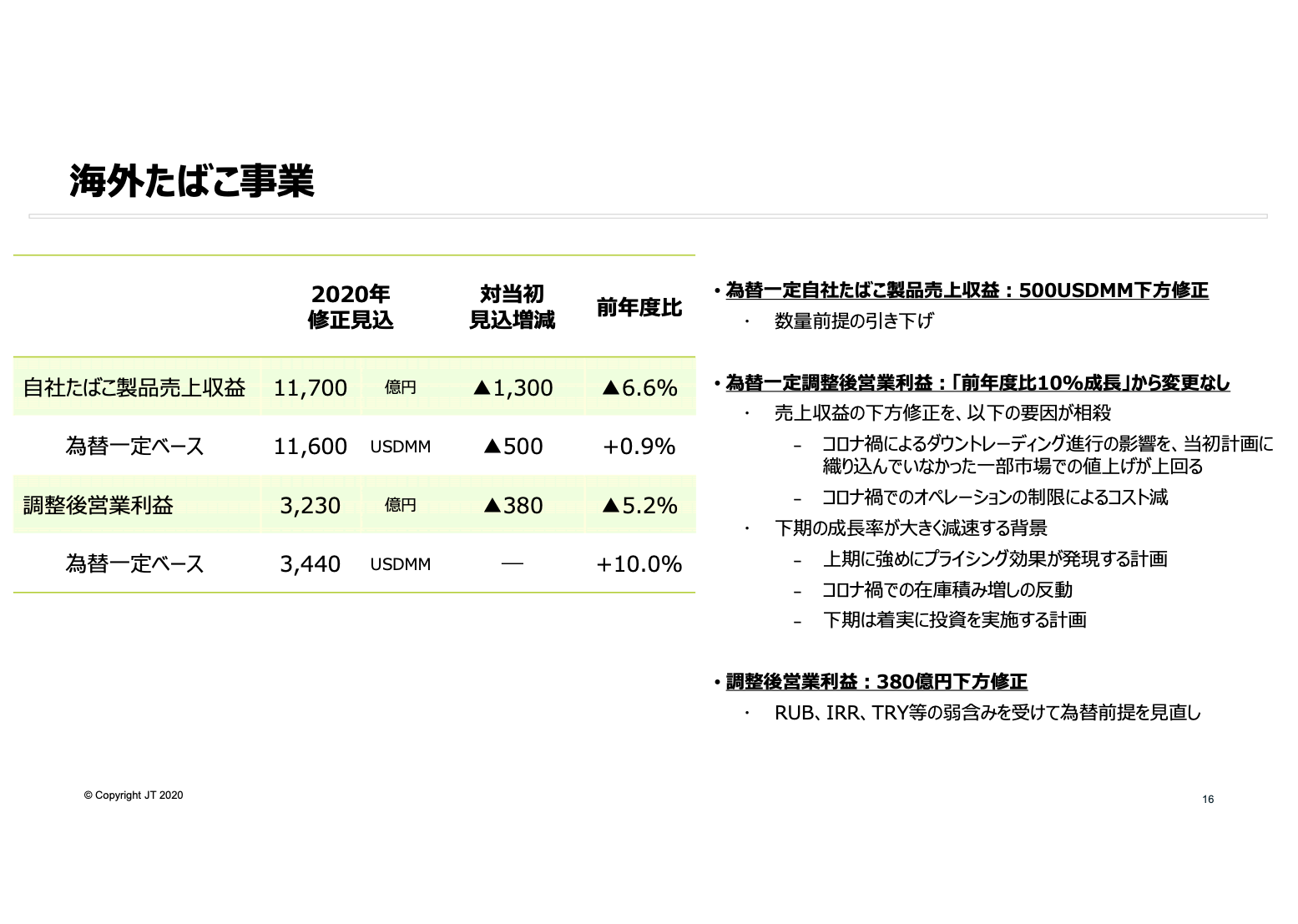

海外たばこ事業②

続いて、財務の修正見込についてご説明します。為替一定ベースの自社たばこ製品売上収益は、数量前提の引き下げを背景に、500ミリオンUSドル下方修正しました。

財務報告ベースでは、加えてネガティブな為替影響が年初前提よりも拡大していることを織り込み、ご覧のとおり下方修正します。

他方、為替一定調整後営業利益については、トップラインは下方修正したものの、コロナ禍でのダウントレーディングの進行を上回る、計画外のプライシングを上期に実施できたことを織り込むとともに、コロナ禍でのオペレーションの制限によるコスト減の効果により、当初見込の10パーセントの成長を維持しています。

財務報告ベースの調整後営業利益については、為替前提を見直し、380億円下方修正をします。なお、下期の成長率はスライドに記載した要因を背景に、減速する見通しとなっています。

医薬事業・加⼯⾷品事業

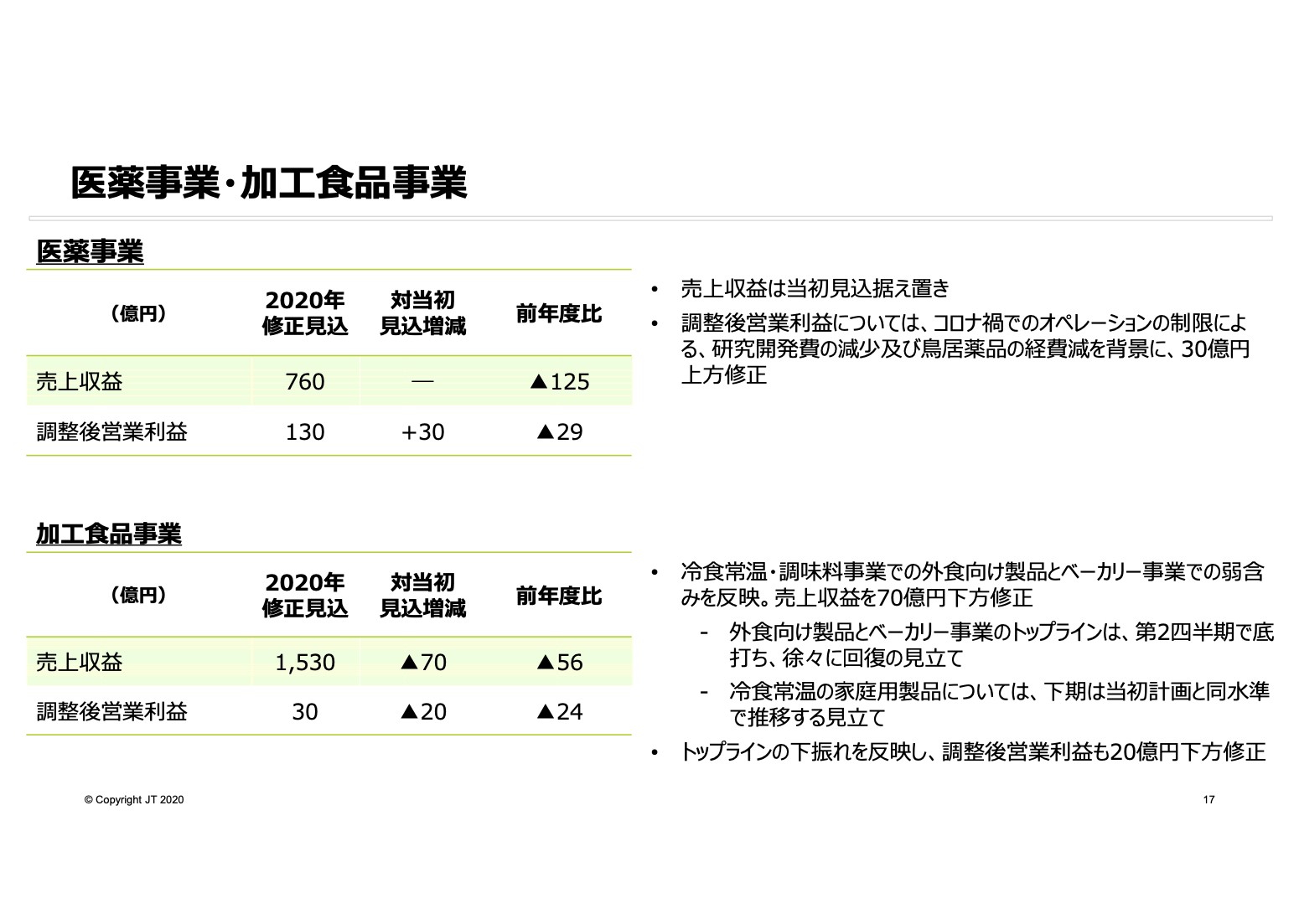

医薬事業の修正見込についてご説明します。売上収益については、ご覧のとおり当初見込を据え置きます。

しかし、調整後営業利益については、コロナ禍でのオペレーションの制限などによる研究開発費の減少、および鳥居薬品の経費減を背景に、当初見込よりも30億円上方修正し、前年度比29億円の減益となる130億円を見込んでいます。

加工食品事業の修正見込については、緊急事態宣言下での外食向け製品とベーカリー事業での弱含みを反映し、売上収益は70億円下方修正となる、1,530億円を見込んでいます。

トップラインの下振れを反映し、調整後営業利益については20億円下方修正し、30億円を見込んでいますが、主に商品構成の改善や経費の節減などに取り組むことによりトップライン減少影響を一部緩和しています。

なお、コロナ禍に伴う需要への影響は、緊急事態宣言発令下にあった第2四半期が最も大きく、今後は徐々に改善する見立てとしているものの、引き続き状況を注視してまいります。

JTグループの社会貢献活動とコロナ禍における対応

最後になりますが、スライドの19では、JTグループの社会貢献活動の方針と、今回のコロナ禍における対応について記載しています。

当社グループは、包摂的かつ持続可能な地域社会の発展に寄与することを目指し、これまでも社会貢献活動を継続的に実施してまいりました。

今回のような未曾有の事態に際しても、責任ある地域コミュニティの一員として、その役割を果たしてまいります。

Closing remarks

私からのご説明の締めくくりといたしまして、スライド20にClosing remarksを記載しています。

新型コロナウイルスの感染拡大影響が継続するなか、今後も不確実性の高い状況が継続すると考えておりますが、お客様のニーズや消費動向の変化をはじめとした環境の変化に迅速かつ柔軟に対応してまいります。また、先ほど申し上げた社会貢献活動も継続的に実施してまいります。

今後の見通しについては、これまでのスライドで申し上げたとおり、年内は堅調な事業モメンタムを見込むものの、来年以降、とくに中長期視点でのコロナ禍影響を見極めるにあたっては、経済状況やその見通し、お客様の消費行動の変化、各国の規制・税制の動向などを勘案する必要があると考えています。

なお、株主還元については、1株当たりの配当予想について、当初の予想から変更はございません。私からの説明は以上でございます。ありがとうございました。