40代というと、子どもが大きくなり、教育費がかかり始める年齢になっているという人も多いでしょう。また、国土交通省が2020年3月に公表した「令和元年度住宅動向調査(平成30年度分)」(2018年)によると、住宅を購入時の世帯主の年齢は、注文住宅、注文住宅(新築)、分譲戸建住宅、分譲マンション、中古戸建住宅において、 30 歳代が最も多いという結果が出ています。住宅ローンの返済がまだまだ残っている人も多い年代ともいえるでしょう。

「まだまだこれから」という感じもしますが、60代まで20年を切っていることを考えると、老後を見据えた資産形成も始めておきたいころでもあります。今回は、そんな40代での老後資金づくりについて、少し考えていきます。

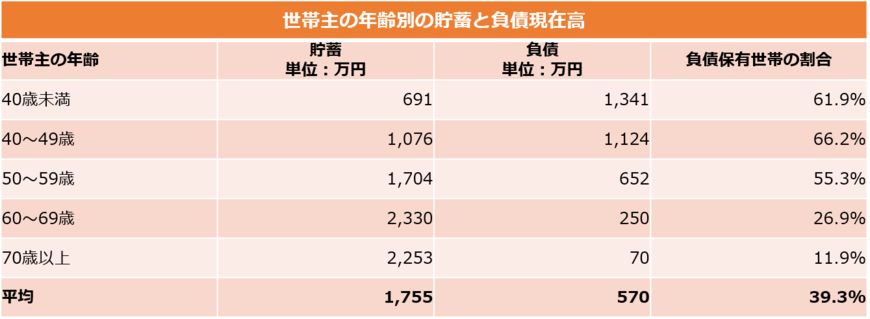

40代の貯蓄と負債はどれくらい?

まず、総務省統計局の「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」について、「世帯主の年齢階級別貯蓄・負債現在高,負債保有世帯の割合」を見てみましょう(表参照)。

40代までは負債の割合が高く、特に40~49歳までの層に、負債保有世帯がたくさんいることがわかります。また、20代後半~30代にかけて子どもをもうけていた場合、一番教育費がかかる時期が40代でやってくることになります。負債も多いが、支出も多い年代といえるでしょう。