一方、国内需要の先行きについては、直近の経済指標が明暗の分かれる内容となっているものの、2020年度後半(2020年10月~2021年3月)に改善する見通しである。そうなれば、輸入を押し上げる可能性がある。

ただし、経済指標は4月、5月に比べると6月に上昇したものの、7月には上昇が横ばいとなることも示している。その背景としては、行動制限下で蓄積していた消費需要がすでに後退気味であることと、全国一斉に出された全土封鎖とは対象的に、制限解除には地域格差見られることが挙げられる。

また、石油価格の値下がりによる輸入総額の下押し効果もピークを打ったと思われる。以上の理由から、当社の予測では、貿易収支は今後数ヶ月で赤字に戻るものの、国内需要の回復が遅れているために、赤字幅が拡大する可能性は低い。

2019度第4四半期(2020年1-3月)は、貿易収支は赤字であったが、貿易外収支(サービス収支、送金、投資収支)の黒字幅が拡大したことから、インドとしては13年ぶりに、わずかではあるが経常収支は黒字を計上した。その結果、年度別の経常収支赤字の対GDP比は2018年度の2.1%から2019年度は0.9%へと大幅に縮小した。

貿易収支の直近の傾向は、貿易外収支の黒字が減少する可能性はあるものの、経常収支が2020年度第2四半期(2020年7~9月)も黒字を維持し、GDP比は2020年度にはさらに改善することを示唆している。

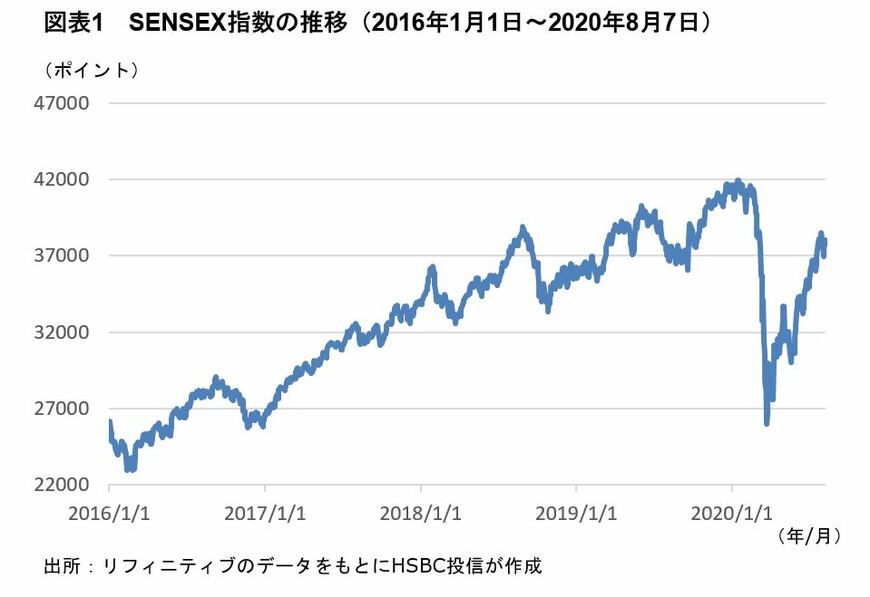

株式市場

3月下旬から戻り相場が続く

インド株式市場は、2020年1月下旬から、新型コロナウイルスの感染拡大を背景とした世界的な株安を受けて、大幅に下落した。しかし、3月下旬以降は、欧米における感染拡大ペースの鈍化と経済活動の再開を背景に世界の株式市場が反発する中で、インド株式市場も上昇に転じている(8月7日現在)。

インド国内では、危険度の高い地域でロックダウンが継続される一方、その他の地域では封鎖措置が段階的に解除されている。

HSBC投信の株式運用戦略

インド株式市場は短期的には新型コロナウイルスの感染拡大の影響を受けて、不安定な展開を続ける可能性がある。また、当面は感染予防対策が国内の経済活動に悪影響を及ぼすことが見込まれる。

インド経済は当面は厳しい局面を迎えそうだが、当社は長期的にはインド株式市場に対する強気の見方を維持している。インド経済の成長ポテンシャルは高く、構造改革の進展から、長期的に成長率は高まると見られている。与党インド人民党(BJP)が安定した政治基盤のもとで高成長・構造改革路線を継続すると見込まれることも、株式市場にとり強力なサポート要因となる。

インド株式の運用では、持続的な収益成長性を有しながらバリュエーションに割安感のある銘柄を選別する。業種別には一般消費財と不動産をオーバーウェイトとし、エネルギー、ヘルスケアをアンダーウェイトとしている。またインフラ関連銘柄は、第2期モディ政権が推進するインフラ投資計画の恩恵を受けると見込まれる。