2020年5月14日に行なわれた、富士通株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:富士通株式会社 執行役員専務CFO 磯部武司 氏

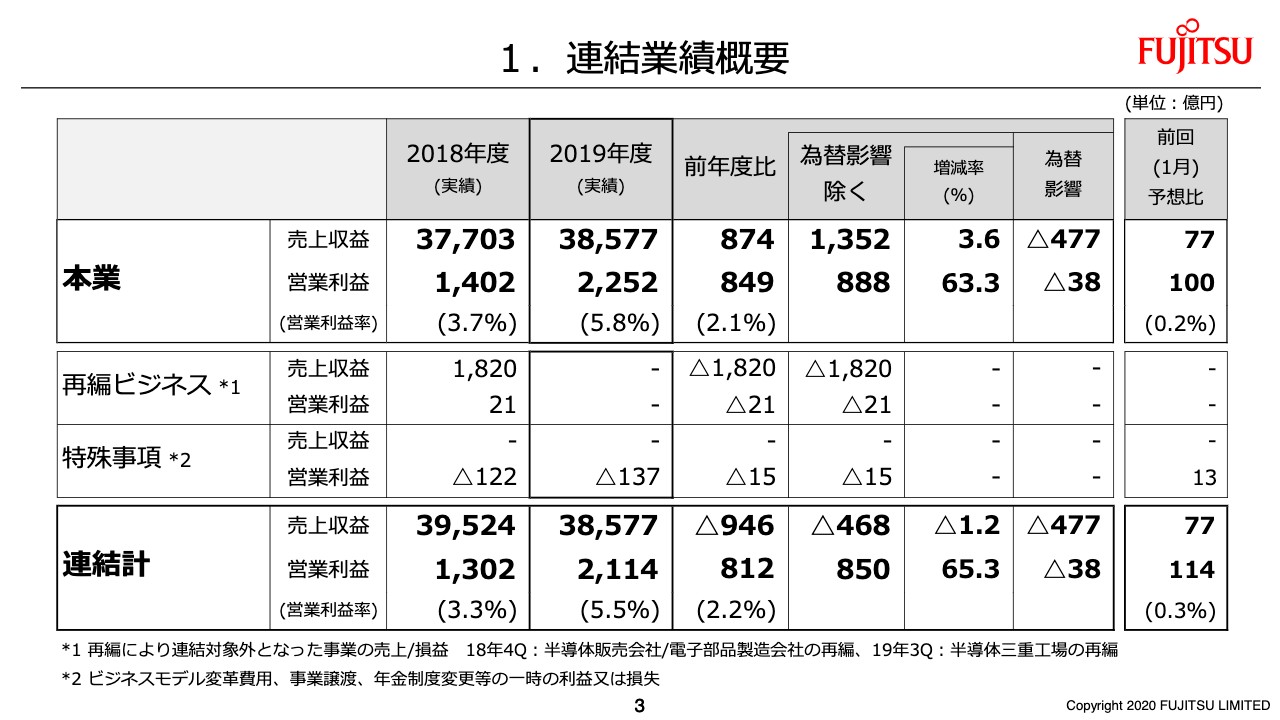

1.連結業績概要

磯部武司氏:磯部でございます。私からは2019年度の決算の概要についてご説明させていただきます。3ページは2019年度連結業績の概要です。概況について、本業、事業再編を行なったビジネスの影響、ワンショットの特殊事項に区分して説明します。太枠の部分をご覧ください。一番上が本業で、売上収益は3兆8,577億円、為替の影響を除くと前年から3.6パーセントの増収で1,352億円です。サービス、PCを中心に国内のビジネスが大きく伸長しました。

営業利益は2,252億円、営業利益率は5.8パーセントです。国内ビジネスの増収効果、採算性改善を中心に前年から849億円の増益です。内訳については後ほどウォーターフォールチャートで補足します。

事業再編の影響で、連結対象外となった売上影響はマイナス1,820億円です。昨年第4四半期に実施した半導体販売会社、電子部品製造会社の再編に加え、この下期から半導体の三重工場が連結対象外となった影響です。ワンショットの特殊事項は、マイナス137億円でした。

プラスの項目、マイナスの項目についてそれぞれ補足します。プラスの項目は事業譲渡に関する利益が96億円です。内容は3つあり、1つ目はPC事業の譲渡において締結していたアーンアウト条項に関する利益が51億円、2つ目は三重工場譲渡に関する一時利益が22億円、3つ目は昨年シャットダウンした工場の譲渡に関する利益が23億円です。

マイナスの項目はビジネスモデル変革費用で234億円でした。内容は2つあり、1つ目は海外の構造改革に関連した費用が82億円で、北米事業の再編に関する費用が中心です。欧州については、昨年実施したプログラムの一部が2019年度にずれ込む一方で、撤退国のビジネスが現地のパートナー等へ譲渡できたことによる利益もあり、差し引きすると若干のプラスでした。

2つ目は国内工場の再編に関する費用が152億円で、内訳は電子部品で100億円、システムプロダクトが52億円です。

表の一番下の連結合計の営業利益は2,114億円、営業利益率は5.5パーセントです。本業の増加により、前年から812億円の増益です。

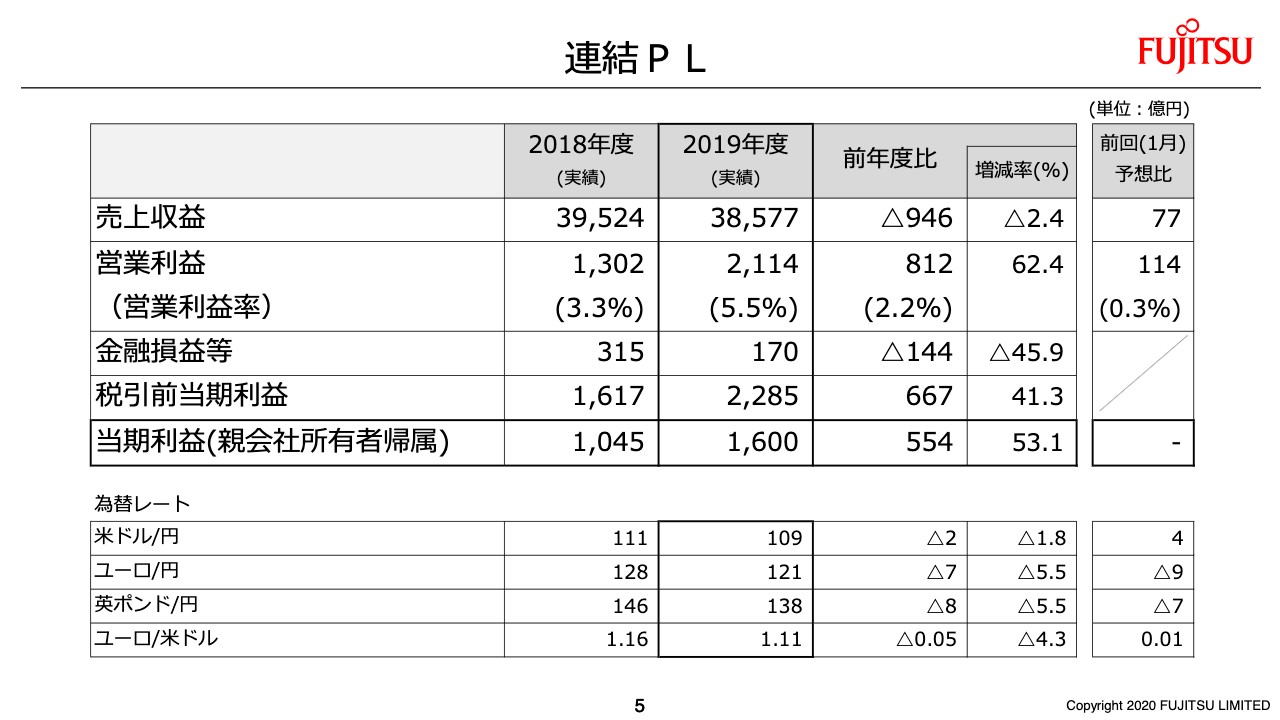

連結PL

先ほどは大きく3つに区分してご説明しましたが、5ページでは従来どおり連結合計の損益を表示しています。こちらでは営業利益以降を確認します。

スライドの上段の表の真ん中あたりをご覧ください。金融損益等が170億円で前年から144億円の減益でした。前年のPC事業譲渡に関する一時利益の反動減が中心です。一番下の当期利益は1,600億円です。

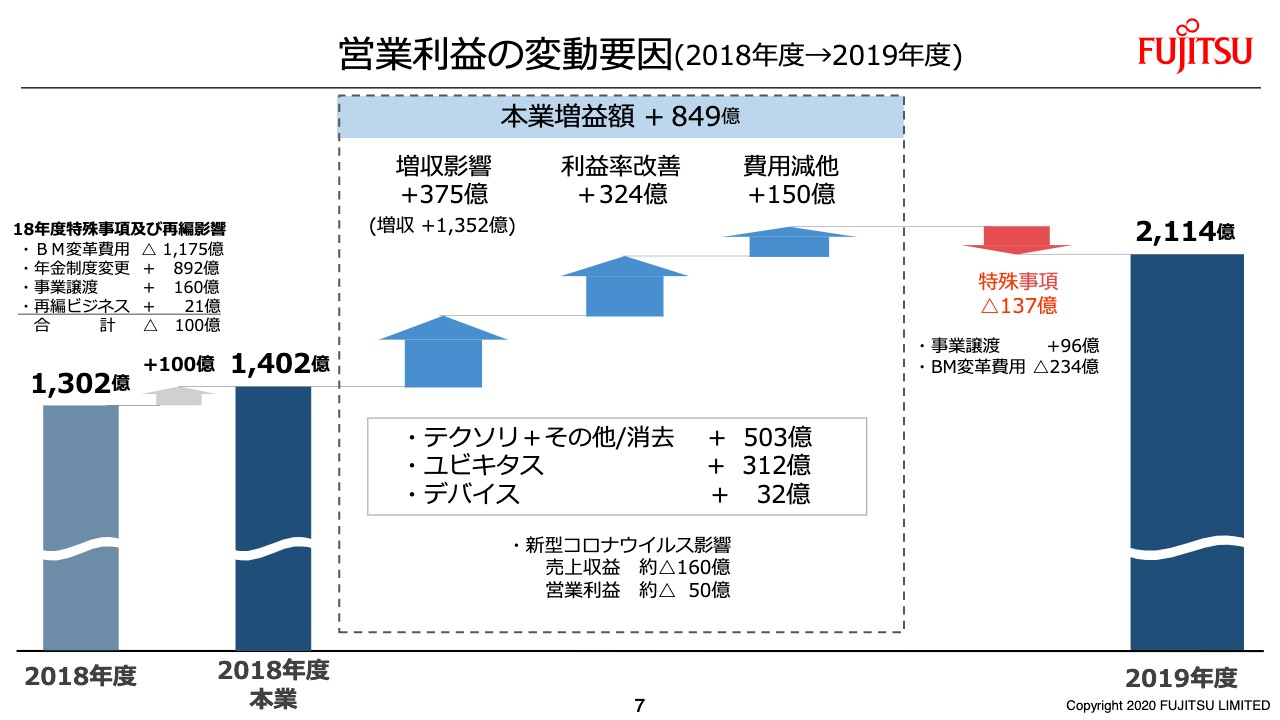

営業利益の変動要因(2018年度→2019年度)①

7ページは営業利益の前年からの変動要因です。スライド左側の2018年度の営業利益は1,302億円で、こちらから前年の特殊事項と再編影響の合計マイナス100億円を除いた1,402億円が本業の営業利益でした。こちらを起点に、以降の矢印が2019年度に生じた前年からの増減になります。

最初の上向きの矢印は375億円のプラスで、1,352億円の増収による利益の増加です。国内向けの売上は昨年の第4四半期からの好調を1年間継続し、大きく増収となりました。

2つ目の上向きの矢印は採算性の改善による324億円のプラスです。サービスではソリューション/SIでの開発効率化に加え、国内のインフラサービスでも保守、運用サポートの効率化を進めることで改善しました。システムプロダクト、ユビキタスではキーデバイスの価格低下によるコストダウン効果を中心に採算性改善が進みました。

3つ目の上向きの矢印は、費用の増減と為替のマイナス影響で、合わせて150億円のプラスです。リソースシフトの固定費圧縮効果も大きく効きました。

3つを合計すると、本業で849億円のプラスです。コア領域であるテクノロジーソリューションとその他/消去、又は全社の合計で503億円のプラス、ユビキタスで312億円のプラス、デバイスも若干のプラスです。最後の下向きの矢印は、2019年度の特殊事項に関する影響で、マイナス137億円でした。すべてを合計した今期の営業利益が2,114億円です。

2019年度に発生した新型コロナウイルスに関連する事業への影響は、売上で約160億円のマイナス、営業利益については約50億円のマイナス影響が生じました。ネットワークを中心にシステムプラットフォームの部材調達に支障が生じたことに加え、アジアにおいても物流停滞等による納品遅延が発生しました。

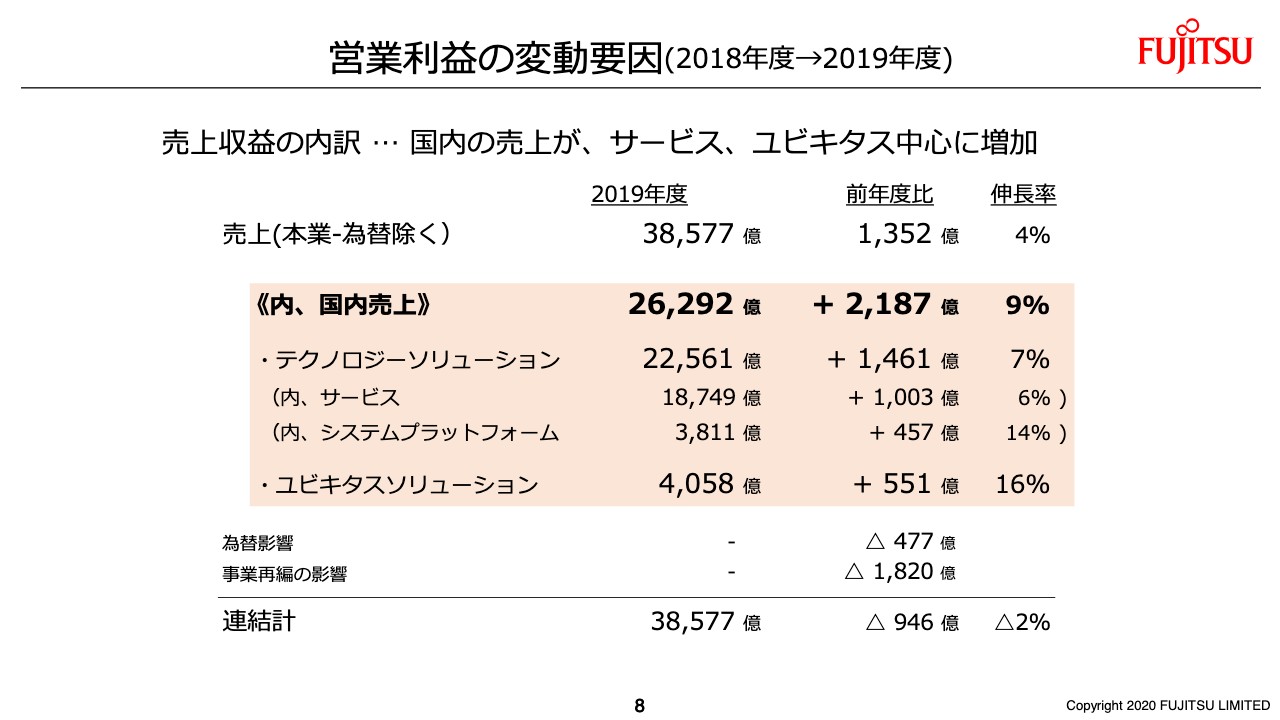

営業利益の変動要因(2018年度→2019年度)②

8ページでは本業の増収の内訳について補足します。国内売上は前年から9パーセント増収の2,187億円で、大きく伸長しました。

内訳は、国内のテクノロジーソリューションが前年から7パーセントの増収、サービスはソリューション/SIを中心に増収となっています。システムプラットフォームは5G商談開始によるネットワークの増加に加えて、スーパーコンピュータ「富岳」の出荷開始もあり、システムプロダクトも伸長しました。ユビキタスは前年から16パーセントの増収で、働き方改革等からくるPCの需要増に加え、「Windows7」サポート期限終了の影響もあり、大きく増加しました。

営業利益の変動要因(2018年度→2019年度)③

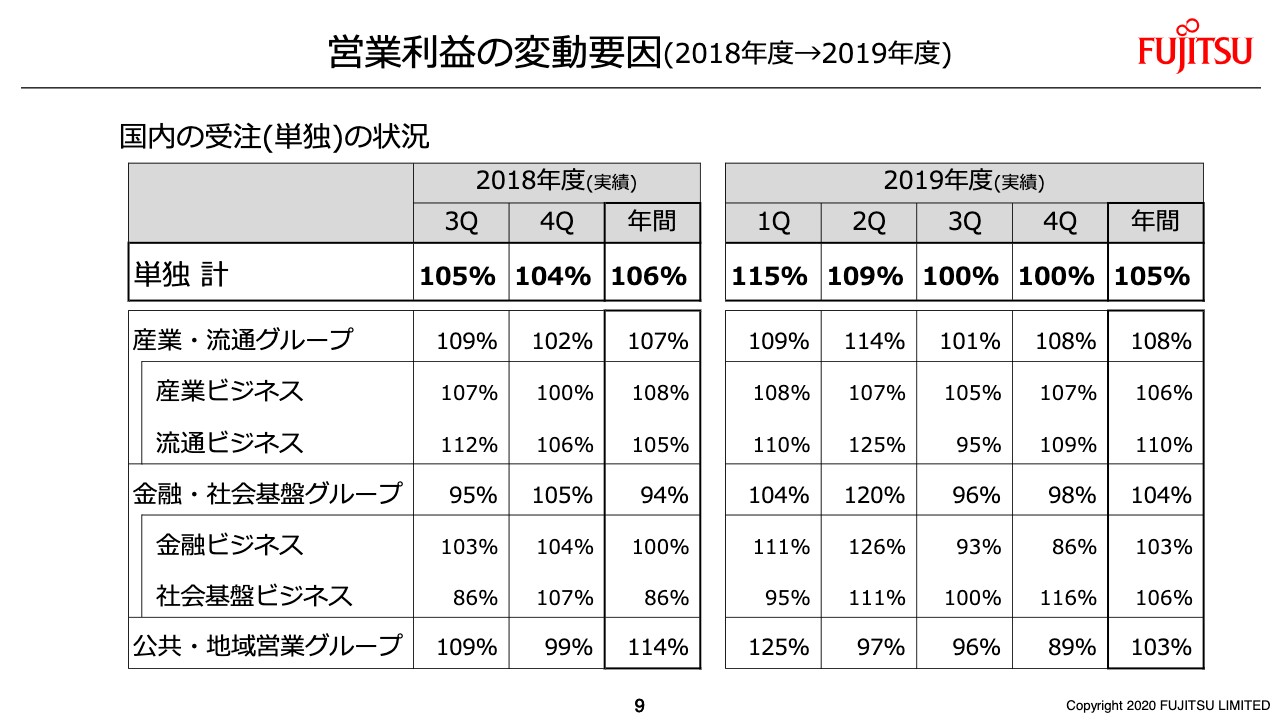

9ページでは国内の受注の状況について補足します。2019年度の単独の受注は105パーセントの伸長であり、前年に引き続き堅調に推移し、すべての業種で前年を上回ることができました。第4四半期の受注は100パーセントで、高い水準だった前年の第4四半期の水準をキープできました。ちなみに3月単月の受注も前年並みの水準でした。

2019年度の受注については、新型コロナウイルスの影響と思われる内容はとくに見受けられませんでした。しかし、4月以降は不透明な部分も多く、手持ち商談の進捗状況を注意して見ていく必要があります。

営業利益の変動要因(2018年度→2019年度)④

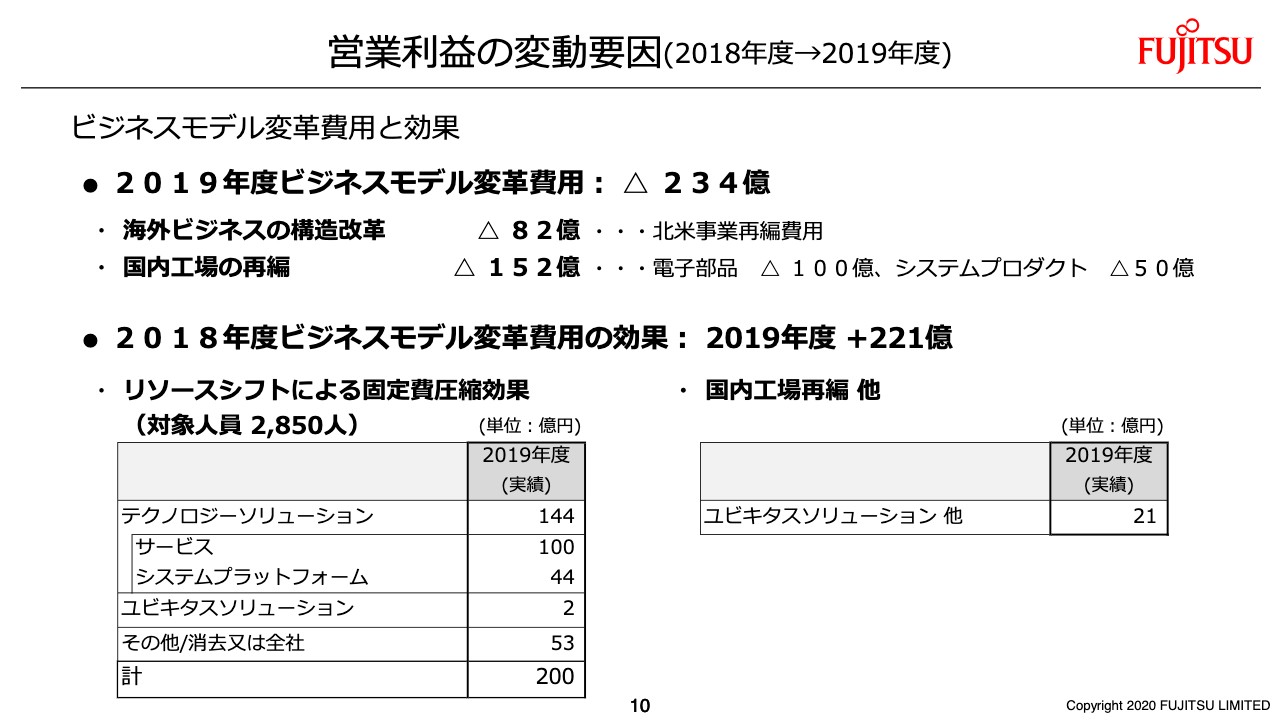

10ページではビジネスモデル変革費用について、効果も含めて補足します。1点目、2019年度のビジネスモデル変革費用の234億円ですが、海外ビジネスの再編と国内工場再編に関する費用の2つになります。

海外に関する費用は、北米事業の再編に関する費用を中心に82億円です。北米での事業ポートフォリオの見直しを行ない、サービスビジネスを強化することに加え、プロダクト事業からの撤退、リテール事業でのグループ内の重複を整理することを決定しました。

国内工場に関する費用は152億円です。電子部品事業の再編、システムプロダクトの生産体制効率化を進めています。北米事業およびシステムプロダクトの国内工場再編は、2019年度に方針を決定し、会計的な手当を行ないました。実際の構造改革を2020年度に実行し、効果については2021年度以降に享受できる計画となっています。

2点目は、2018年度に実施したビジネスモデル変革費用に対する2019年度の効果で、221億円でした。内訳は、リソースシフトに関する固定費圧縮効果が200億円で、セグメント別の内訳は記載のとおりです。国内工場再編等の効果は21億円でした。

欧州のビジネスモデル変革はスケジュールどおりに進捗しています。不採算国からの撤退、アウグスブルク工場の閉鎖等、各プログラムを2020年度上期に完了するよう進めており、効果についてはそれ以降に享受する計画です。

昨年の欧州に引き続き、2019年度北米ビジネスでも大きな構造改革の実施を決定しました。今後は国内のサービス部門との連携を強化することにより、グローバルに適用できるサービスを拡充させ、国内、海外ともにサービスビジネスを拡大させていきます。

計画からの変動状況

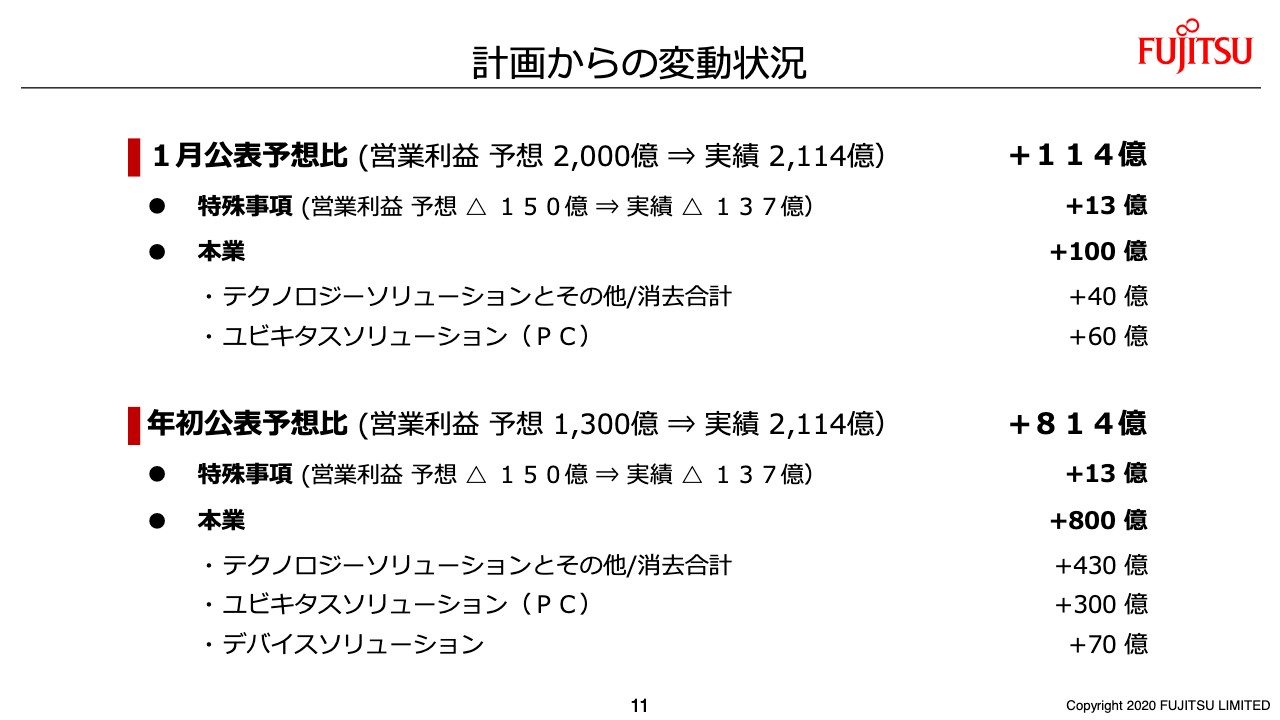

営業利益の計画からの変動について補足します。最初に、前回公表予想からの変動です。営業利益は114億円の好転ですが、大半は本業です。コア領域のテクノロジーソリューションとその他/消去全社で40億円の好転、ユビキタスでは第4四半期の需要が想定以上で60億円の好転です。

次に、年初計画からの変動です。営業利益は年初の業績予想では2018年度並みの1,300億円としていましたが、814億円の好転です。特殊事項は年初計画で150億円規模を想定していましたが、実績は137億円のマイナスですので、若干の好転です。

本業の好転がプラス800億円、テクノロジーソリューションとその他/消去の合計でプラス430億円で、国内のサービスデマンドは想定を大きく上回りました。また、システムプロダクトの部材価格低下、先行投資の回収が想定以上に進んだことも採算性向上に寄与しました。

ユビキタスはプラス300億円で、PCの需要拡大、販売価格の維持、部材価格の低下、これら3つが計画より好転しました。デバイスはプラス70億円で、電子部品の所要は年間を通して厳しい状況を想定していましたが、下期にキャッチアップし、想定を上回り確保できました。

2.事業別セグメント情報 テクノロジーソリューション

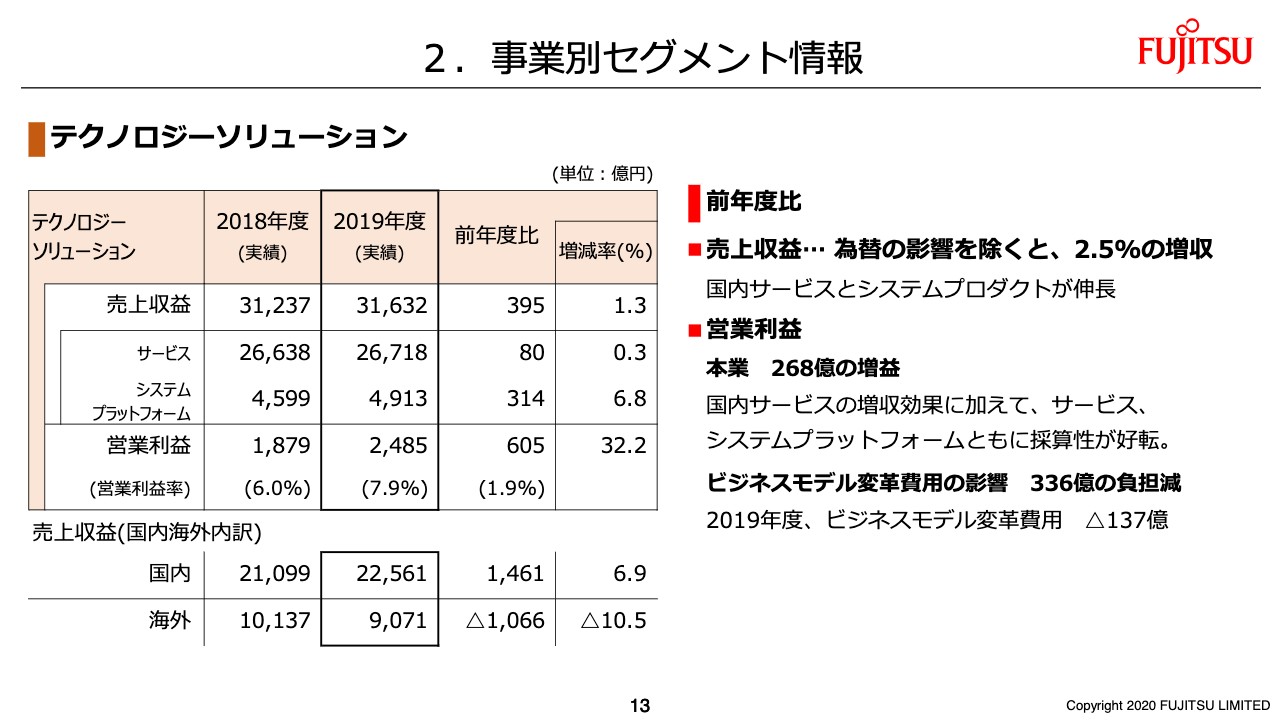

13ページからはセグメントごとに前年比を中心にご説明します。テクノロジーソリューションは売上が前年から1.3パーセント増収の3兆1,632億円、営業利益は前年から605億円増益の2,485億円です。要因については、サブセグメントごとに説明していきます。

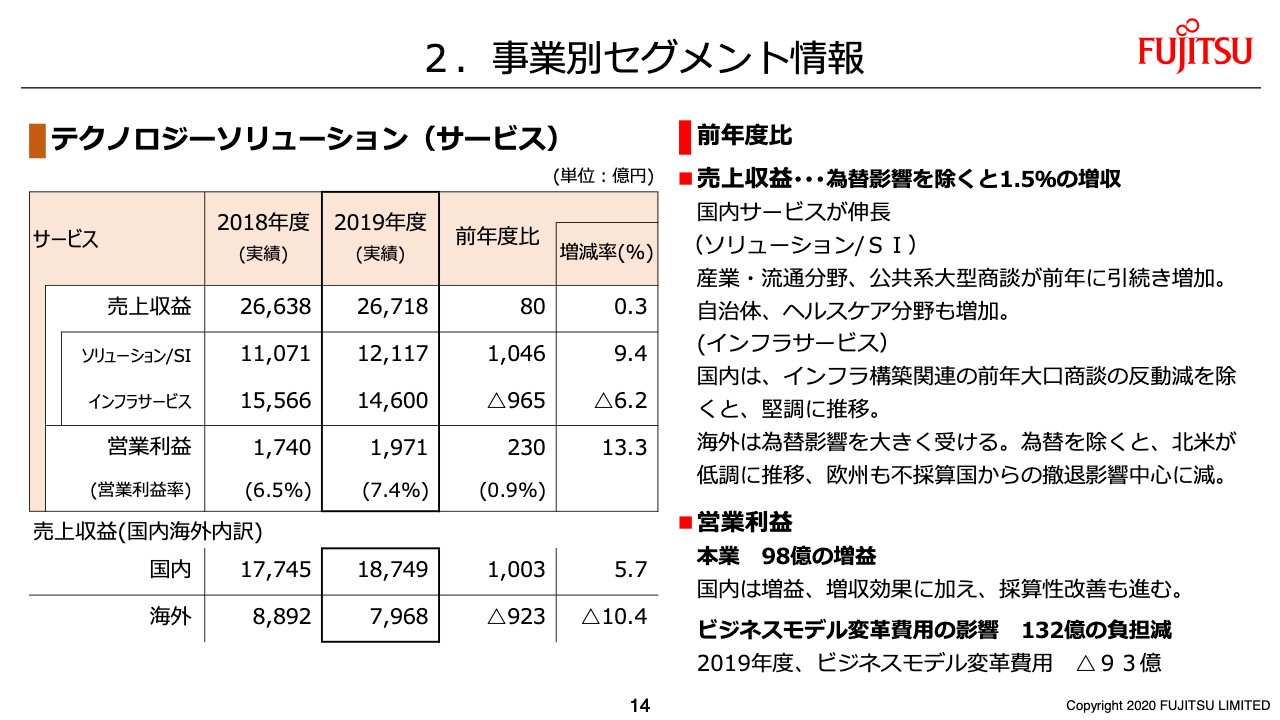

2.事業別セグメント情報 テクノロジーソリューション(サービス)

14ページはサービスです。売上は2兆6,718億円でほぼ前年並みでした。為替の影響を除くと1.5パーセントの増収です。

内訳は、ソリューション/SIの売上が1兆2,117億円で、前年から9.4パーセントの増収です。昨年に引き続き、過去最高の売上を大きく更新しました。産業・流通分野が継続的に伸長していることに加え、前年も好調だった公共系大型商談の継続開発案件の獲得もあり、前年を上回る水準となりました。これらに加え、自治体、ヘルスケア分野が好調に推移し、全体で前年から大きく伸長しました。

インフラサービスの売上は1兆4,600億円で、前年から6.2パーセントの減収です。国内はアウトソーシングなどの月額サービスが堅調に推移しましたが、インフラ構築に関する前年の大口商談反動もあり、若干の減収です。

海外については、ユーロ、ポンドに対して円高に推移した為替の影響を大きく受けました。また、為替の影響を除いた実ビジネスベースでも北米が低調に推移したことに加え、欧州も不採算国からの撤退影響を中心に減収となりました。

営業利益は1,971億円で、前年から230億円の増益です。本業では国内サービスが前年から98億円の増益で、海外は北米中心に若干の減益です。

国内はソリューション/SIの増収効果に加え、採算性改善もあり増益です。ソリューション/SIの売上拡大によるSEの稼働の好転に加え、インフラサービスで保守部品コストの低減、運用サポート業務の共通化等により採算性改善を進めました。海外は若干の減益で、北米が低調に推移しました。

2019年度のビジネスモデル変革費用は93億円で、前年と比べると132億円の負担減です。先ほどご説明した北米事業の再編費用を2019年度に計上しました。

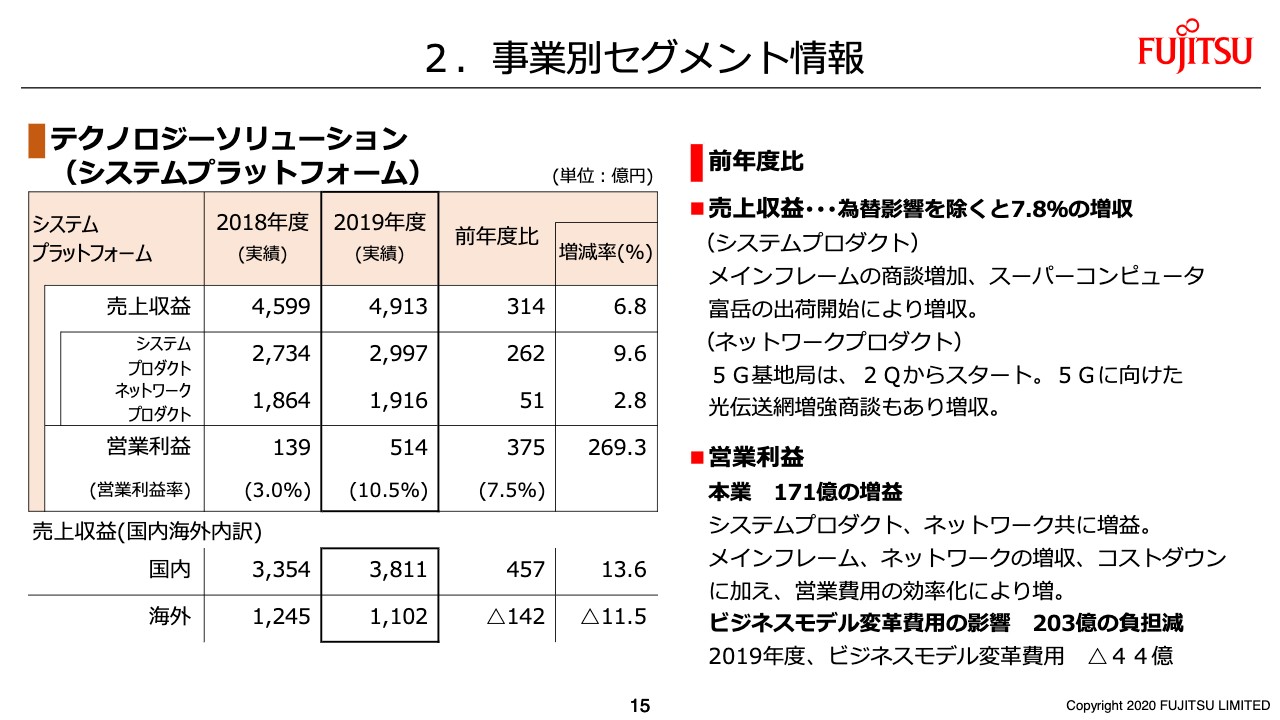

2.事業別セグメント情報 テクノロジーソリューション(システムプラットフォーム)

15ページはシステムプラットフォームです。売上は4,913億円で、前年から6.8パーセントの増収です。内訳は、システムプロダクトの売上が前年から9.6パーセント増収の2,997億円で、メインフレーム関連の商談の増加に加え、スーパーコンピュータ「富岳」の出荷開始もあり、大きく増加しました。ネットワークプロダクトの売上は前年から2.8パーセント増収の1,916億円で、5G基地局の納入が第2四半期のプレサービス用機器納入を皮切りにスタートしています。また、5G拡大に向けた光伝送網の増強に対する商談もあり、増収です。

営業利益は514億円で、前年から375億円の増益です。前年のビジネスモデル変革費用の影響を除いた本業では171億円の増益です。要因は3つあり、1つ目はシステムプロダクトの採算性の改善です。メインフレーム商談の増加等のプロダクトミックスが好転したことに加えて、キーデバイスの価格低下によるコストダウンもあり、改善です。2つ目はネットワークの増収効果で、3つ目は営業費用の効率化です。

2019年度のビジネスモデル変革費用は44億円で、前年から203億円の負担減となりました。2019年度については、国内工場の再編に関する費用となります。

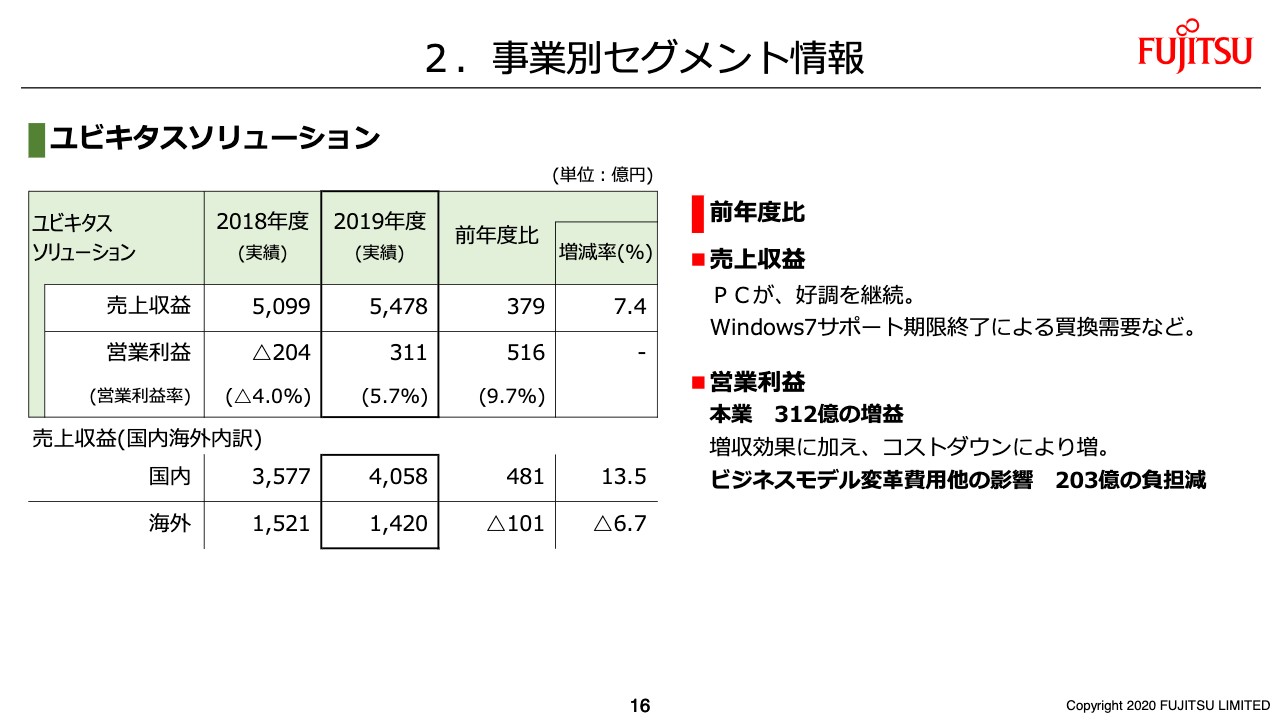

2.事業別セグメント情報 ユビキタスソリューション

16ページはユビキタスソリューションです。売上は前年から7.4パーセント増収の5,478億円で、働き方改革等からくる需要に加え、「Winsows7」のサポート期限終了の影響もあり、大きく増収です。上期は消費増税の影響もあって大きく増収し、この反動により下期は前年から減収となることを見込んでいましたが、下期トータルでも前年を上回りました。

営業利益は前年から516億円増益の311億円で、前年のビジネスモデル変革費用の影響を除いた本業で312億円の増益です。増収効果に加えて採算性も好転し、大きな増益です。強い需要が継続したことにより販売価格についても維持することができ、コスト面でもメモリー等のキーデバイスの価格低下によるコストダウン効果を大きく享受できました。

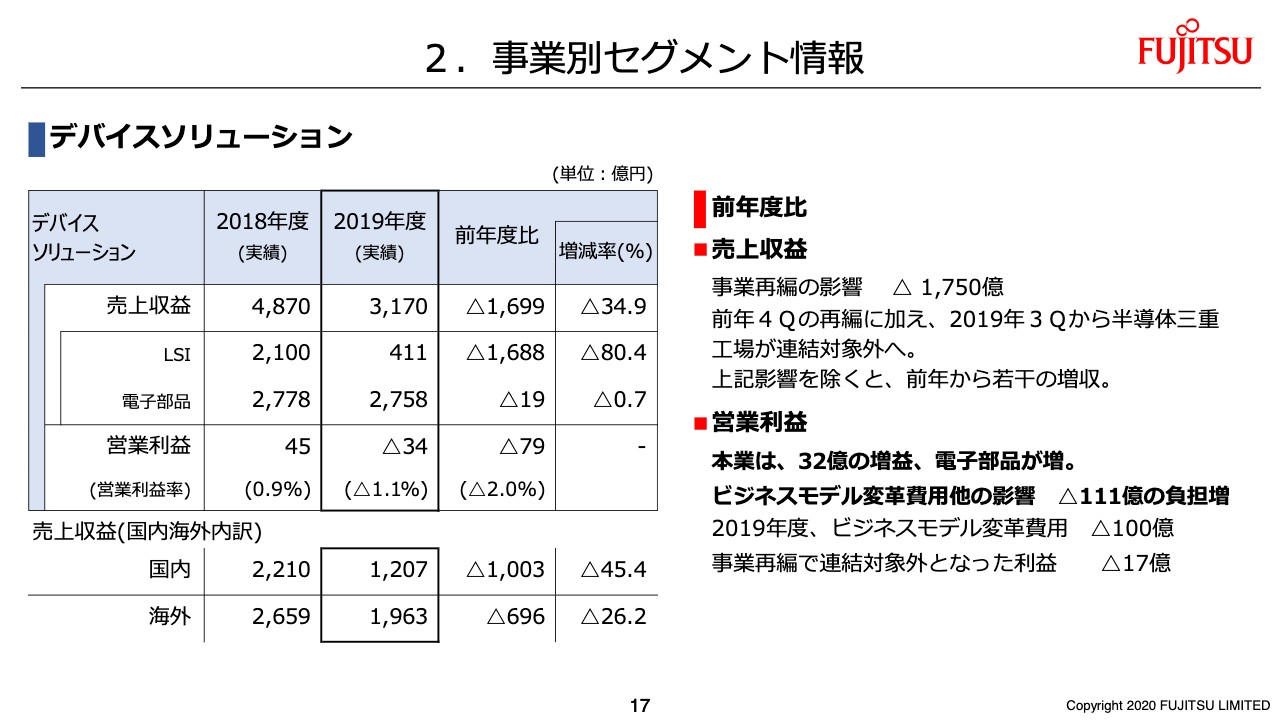

2.事業別セグメント情報 デバイスソリューション

17ページはデバイスソリューションです。売上は3,170億円で、事業再編影響により前年から大きく減収です。前年の第4四半期の再編に加え、この第3四半期から三重工場が連結対象外となった減収影響はマイナス1,750億円でした。この再編影響を除くと、電子部品の所要増により前年から若干の増収です。

営業利益はマイナス34億円で、前年から79億円の減益です。本業は電子部品を中心に32億円の改善です。2019年度のビジネスモデル変革費用は100億円で、前年から111億円の負担増です。事業再編により連結対象外となった利益はマイナス17億円です。

なお、前年の半導体販売会社の譲渡に続き、この第3四半期に三重工場の事業譲渡を完了しました。これによりLSI事業の再編はほぼ完了しました。

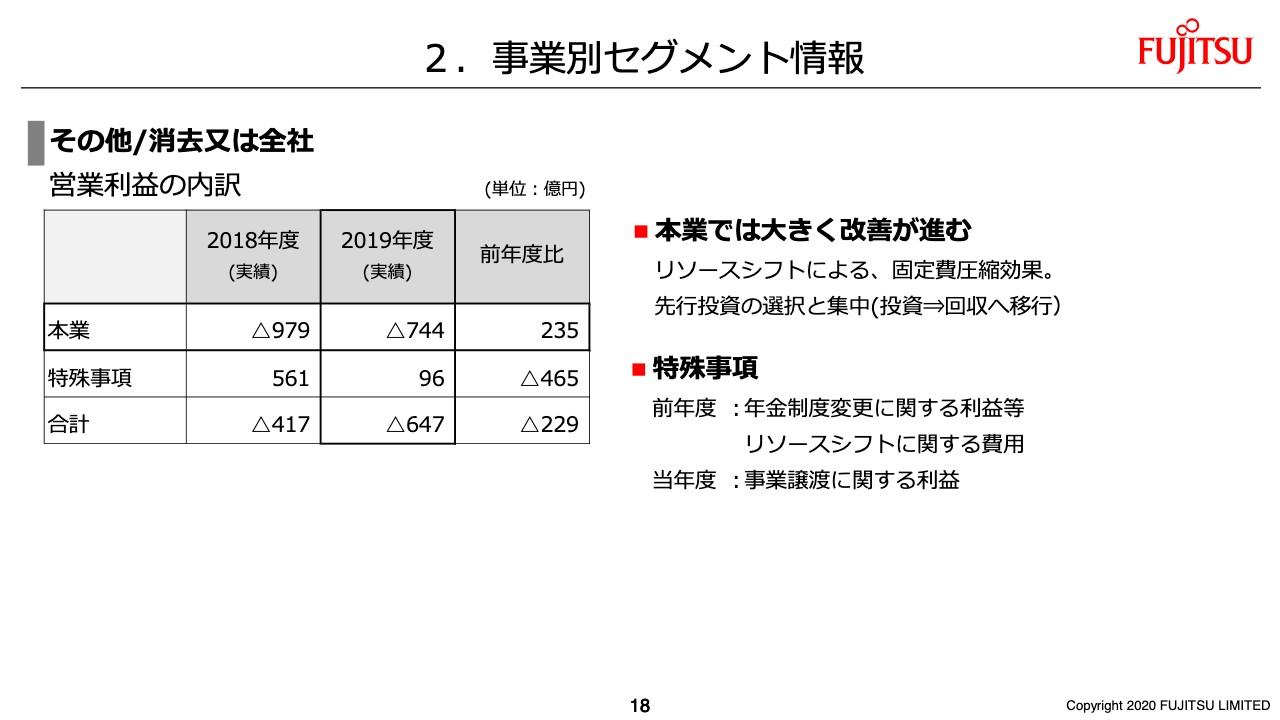

2.事業別セグメント情報 その他/消去又は全社

18ページはその他/消去又は全社です。こちらでは、全社共通の先行投資と配賦不能な全社共通費用を計上しています。2019年度の本業の実績はマイナス744億円、前年から235億円の改善です。リソースシフトによる固定費の圧縮効果に加え、間接経費の圧縮を進めました。また、先行投資については投資から回収フェーズへ移行したプロジェクトがあるとともに、プロジェクトごとの採算管理の強化を進め、改善しました。

ワンショットの特殊事項ですが、今年度は事業譲渡に関する一時利益です。昨年は年金制度変更に関連した一時利益とリソースシフトに関する費用です。

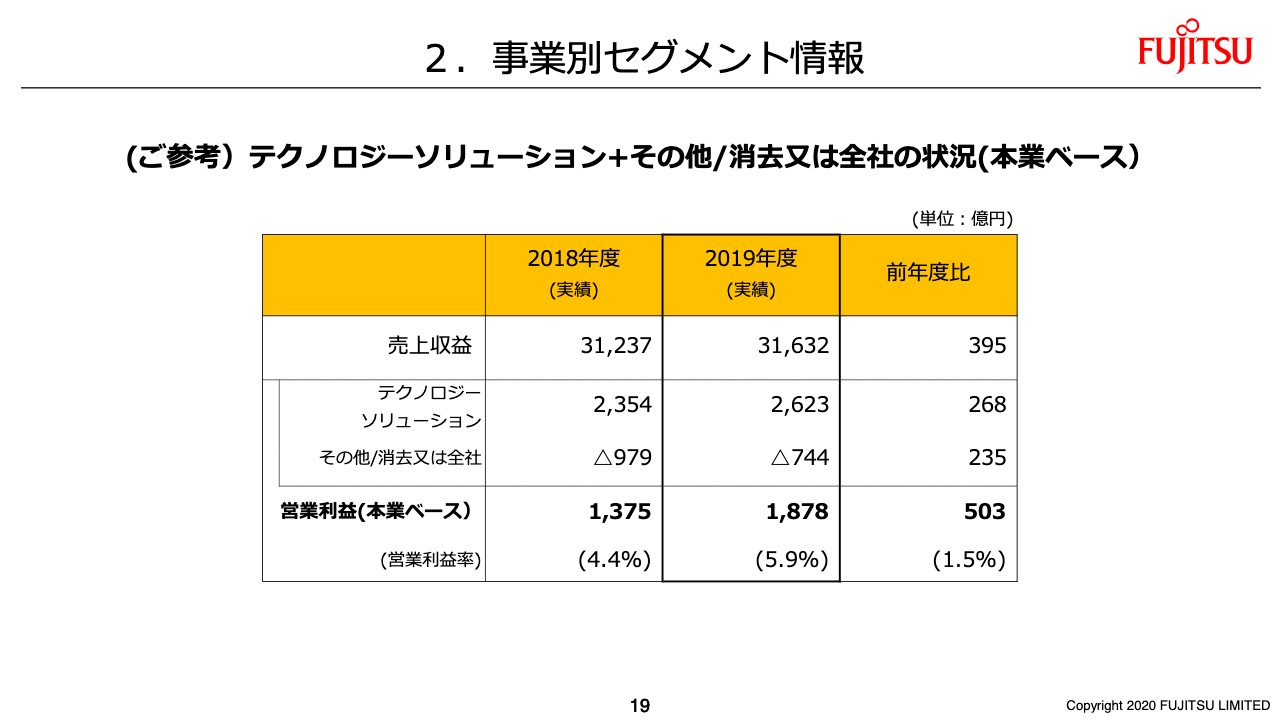

2.事業別セグメント情報(ご参考)

19ページはテクノロジーソリューションとその他/消去又は全社を合計した、本業ベースの業績についてご参考までに記載しています。2019年度の本業の営業利益は1,878億円、営業利益率は5.9パーセントで前年から1.5パーセントの改善です。営業利益率は10パーセント達成に向け、引き続き採算性の改善を進めていきます。

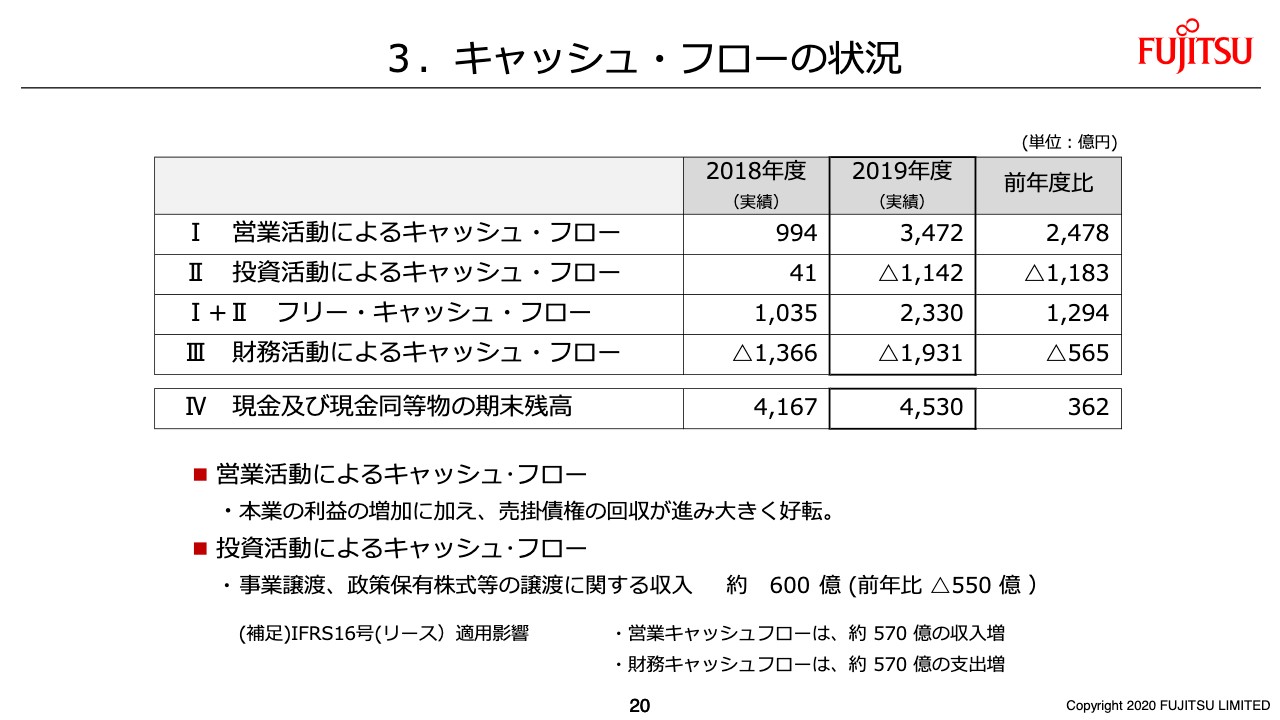

3.キャッシュ・フローの状況

20ページはキャッシュ・フローの状況です。営業活動によるキャッシュ・フローは3,472億円で、前年から2,478億円の収入増です。本業の利益の増加に加え、前年第4四半期の売上水準が非常に高く、その売掛金の回収が進んだこと、また2019年度についても第1四半期から第3四半期まで売上水準が高く推移し、前年より収入増となりました。

投資活動によるキャッシュ・フローは1,142億円の支出で、前年から1,183億円の支出増です。ワンショットの増減として大きなものは、事業譲渡、株式売却収入です。前年は約1,150億円のプラスでしたが、2019年度は約600億円のプラスで、前年から550億円ほど収入減の影響がありました。

フリー・キャッシュ・フローは2,330億円です。先ほどご説明した投資活動によるキャッシュ・フローに含まれるワンショット600億円の収入を考慮すると、本業ベースでの実力の規模はおおよそ1,700億円となります。

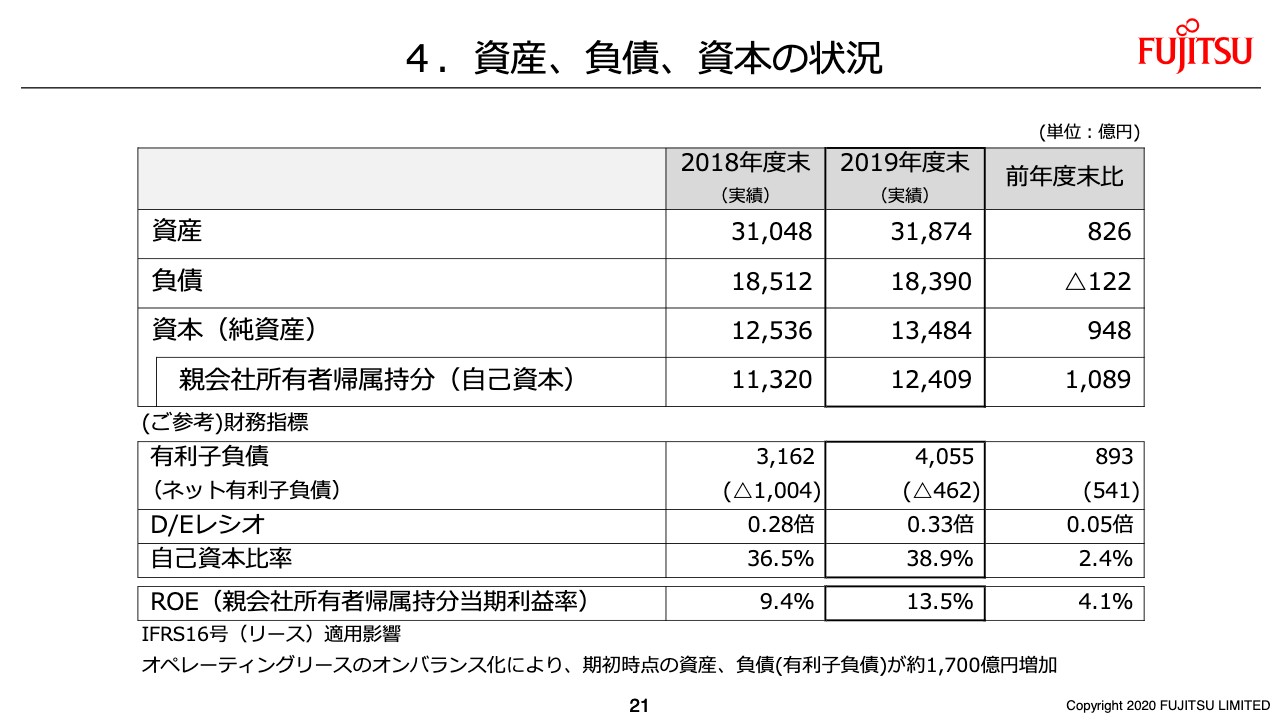

4.資産、負債、資本の状況

21ページは資産、負債、資本の状況です。2019年度末の純資産は1兆3,484億円で、前年度末から948億円の増加です。当期利益の増加と配当金の支払いが増減の中心です。自己資本比率は38.9パーセント、ROEは13.5パーセントでした。

社会インフラを支える企業の1つとしてふさわしい財務健全性の確保を目指し、ここ数年は体質の強化を進めてきました。当期利益の積み上げに加え、市況変動の影響を小さくするべく、年金制度の変更、政策保有株式の譲渡なども進め、財務安全性を大きく好転させることができました。

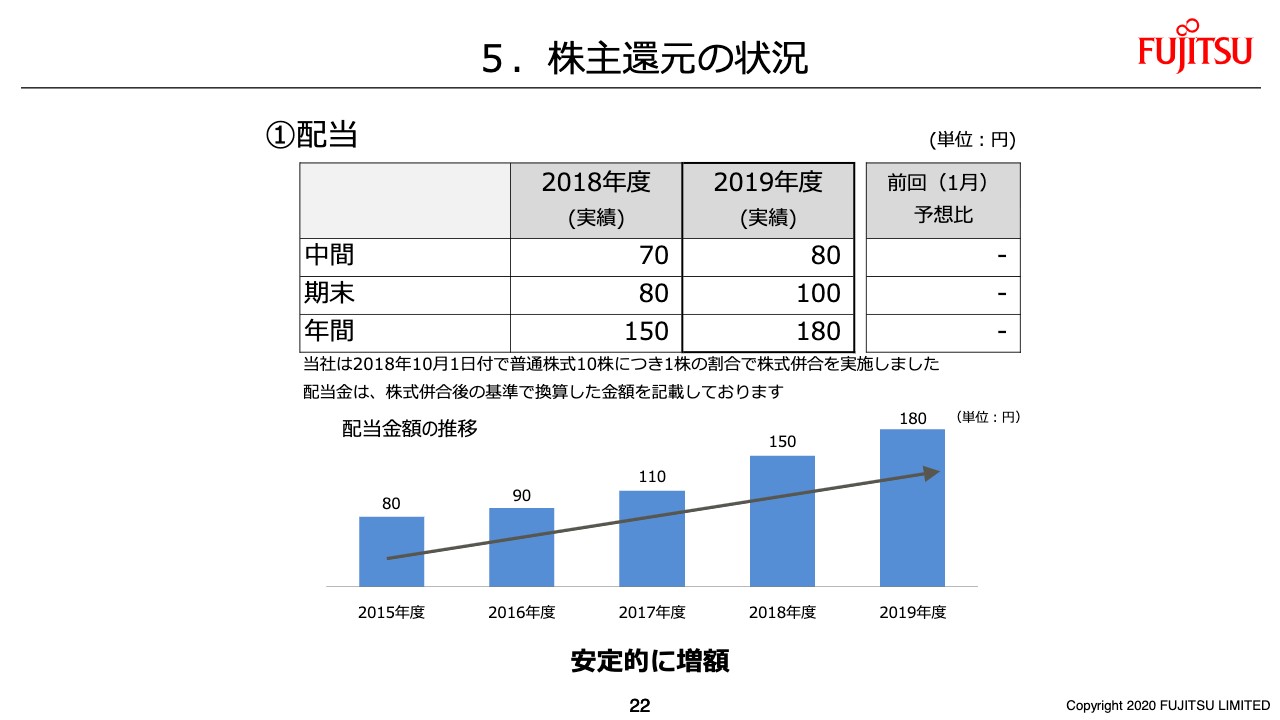

5.株主還元の状況①

22ページは株主還元の状況についてご説明します。1点目は2019年度の配当です。1株当たりの期末配当は、前回お知らせしたとおり100円としています。中間配当80円と合わせて年間では180円、前年実績から年間で30円の増額です。ここ数年、安定的に増加させることができています。

5.株主還元の状況②

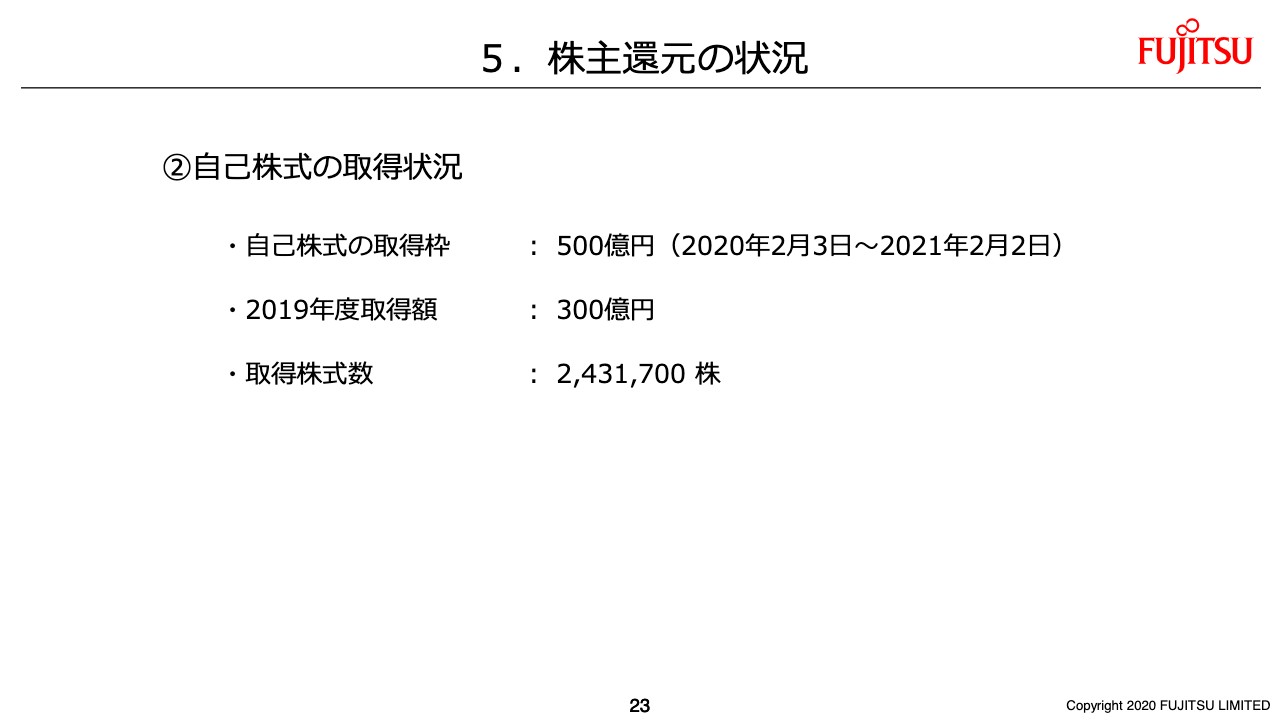

2点目は自己株式の取得です。1月に財務状況の改善と資本効率の向上などを総合的に判断し、今後1年間で500億円の自己株式取得枠の設定をしました。2019年度については、このうち300億円の取得を実行しています。

6.2019年度決算サマリー

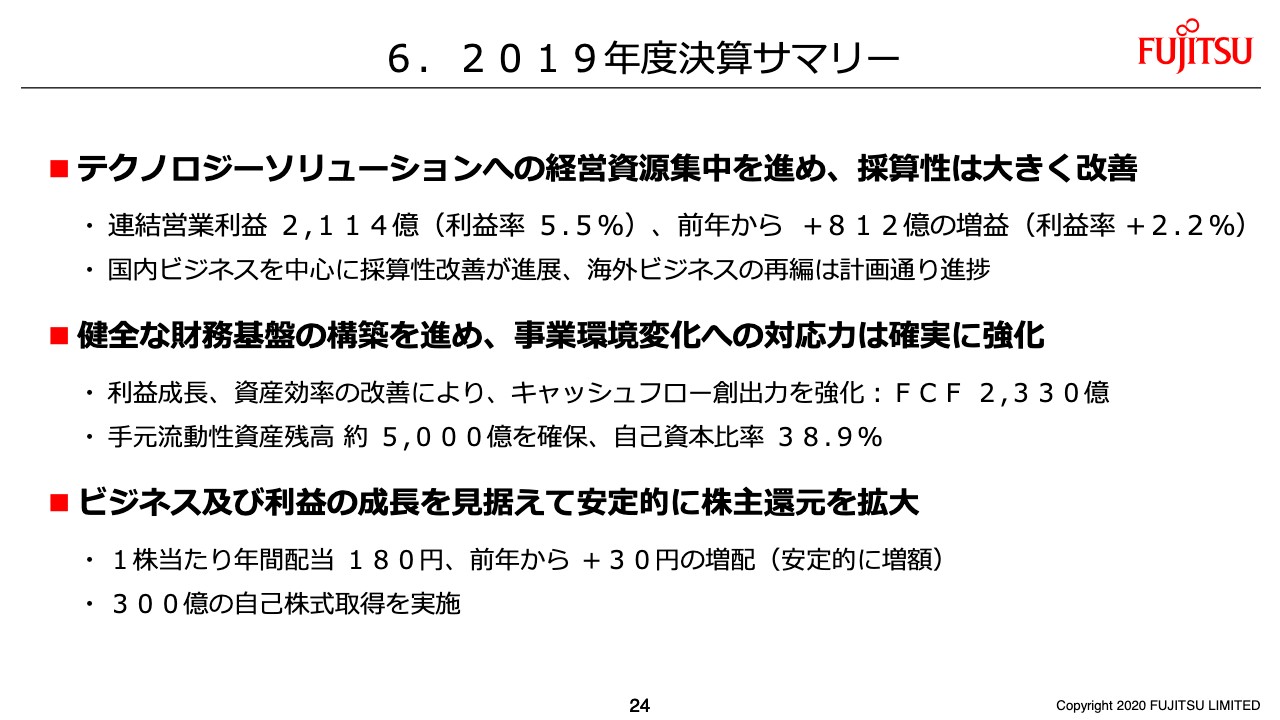

24ページはここまででご説明した2019年度決算のサマリーです。まず、成長と利益です。まだまだ国内中心ではありますが、本業の売上は確実に成長しています。また、テクノロジーソリューションへの経営資源の集中を進めることで、採算性を大きく改善できました。キャッシュ・フローやバランスシートの観点では、健全な財務基盤の構築を進めました。事業環境変化への対応力は確実に強化されています。

ビジネスおよび利益の成長を踏まえ、安定的な株主還元の拡大も行なうことができました。大きなポイントはこの3点となります。

7.2020年度 業績予想について

25ページです。新型コロナウイルスの事業への影響が不透明なことから、現時点では2020年度の業績予想は見送りとし、今後の業績への影響を見極めた上で合理的な算定が可能となり次第、速やかに公表します。キャピタルアロケーションの方針、および配当予想についても同様とします。

なお、配当予想の公表は見送りますが、資本効率の向上を進めることで、従前から申し上げているとおり、短期的な業績変動に左右されない安定配当の実施ができるよう、しっかり取り組んでいきます。

足元には見通しきれないリスクもありますが、健全な財務基盤をベースとした堅実な事業運営を行ないながらも、持続的なビジネスの成長に向けて2020年度も取り組んでいきます。本日のご説明は以上です。