2020年5月18日に行われた、沢井製薬株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:沢井製薬株式会社 代表取締役社長 澤井光郎 氏

沢井製薬株式会社 取締役 専務執行役員 澤井健造 氏

沢井製薬株式会社 取締役 常務執行役員 末吉一彦 氏

沢井製薬株式会社 執行役員 経営管理部長 櫻井良樹 氏

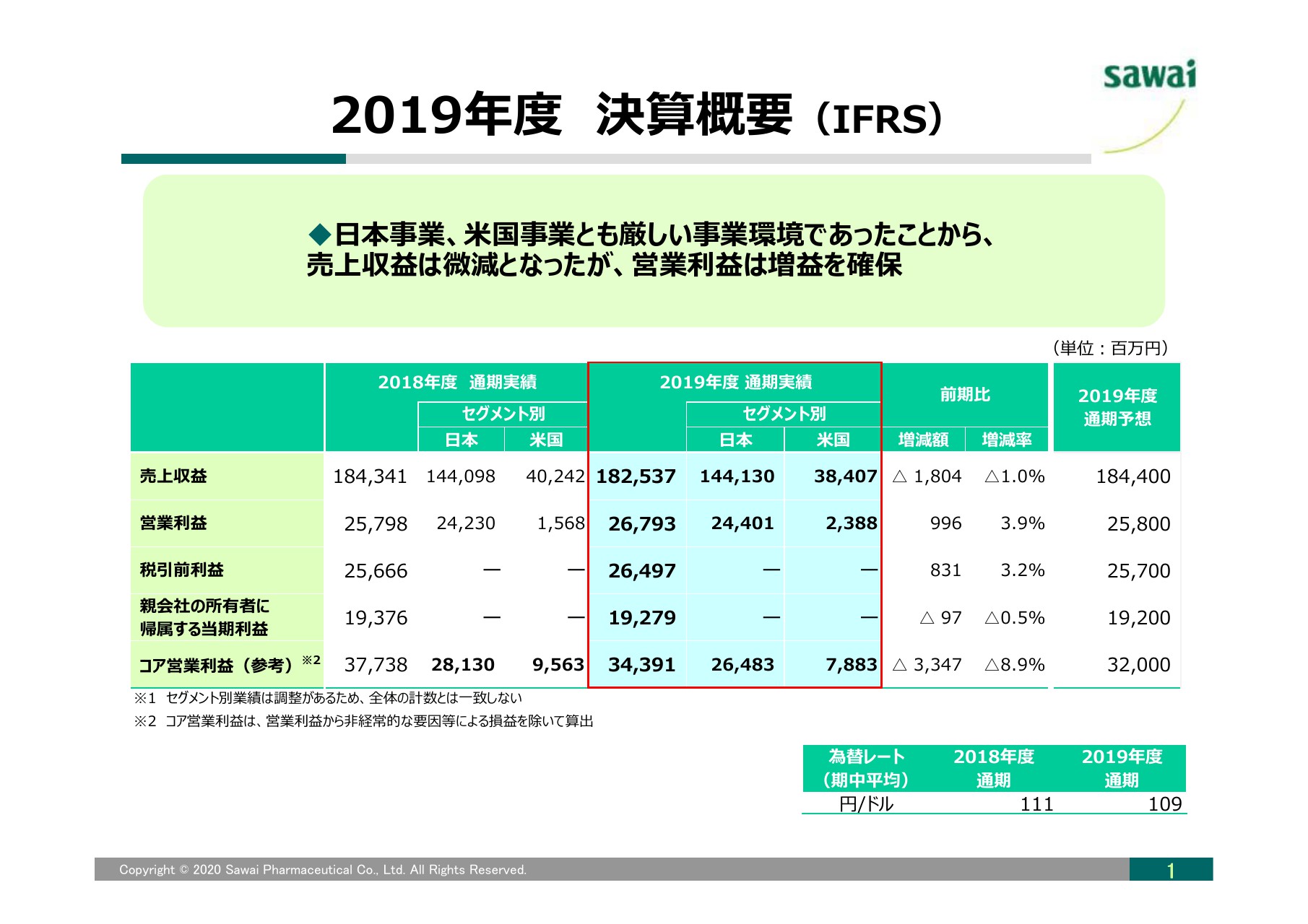

2019年度 決算概要(IFRS)

澤井光郎氏(以下、澤井光):社長の澤井です。それでは、沢井製薬2019年度通期決算の概要をご説明します。社長として最後の説明会となります。どうぞよろしくお願いします。

まず1ページ目の決算概要をご覧ください。日本事業では2019年10月以降に約10パーセント程度の薬価改定の影響があったことに加えて、第4四半期に季節性の疾患が早めに収束したことなどにより、売上・利益ともに前期並みとなりました。

米国事業は、既存品の苦戦により減収となりましたが、減損損失が前期より減少したことなどから、営業利益は増益を確保しました。

その結果、連結全体の売上収益は前期比1パーセント減の1,825億3,700万円、営業利益は前期比3.9パーセント増の267億9,300万円となり、親会社の所有者に帰属する当期利益については前期比0.5パーセント減の192億7,900万円となりました。

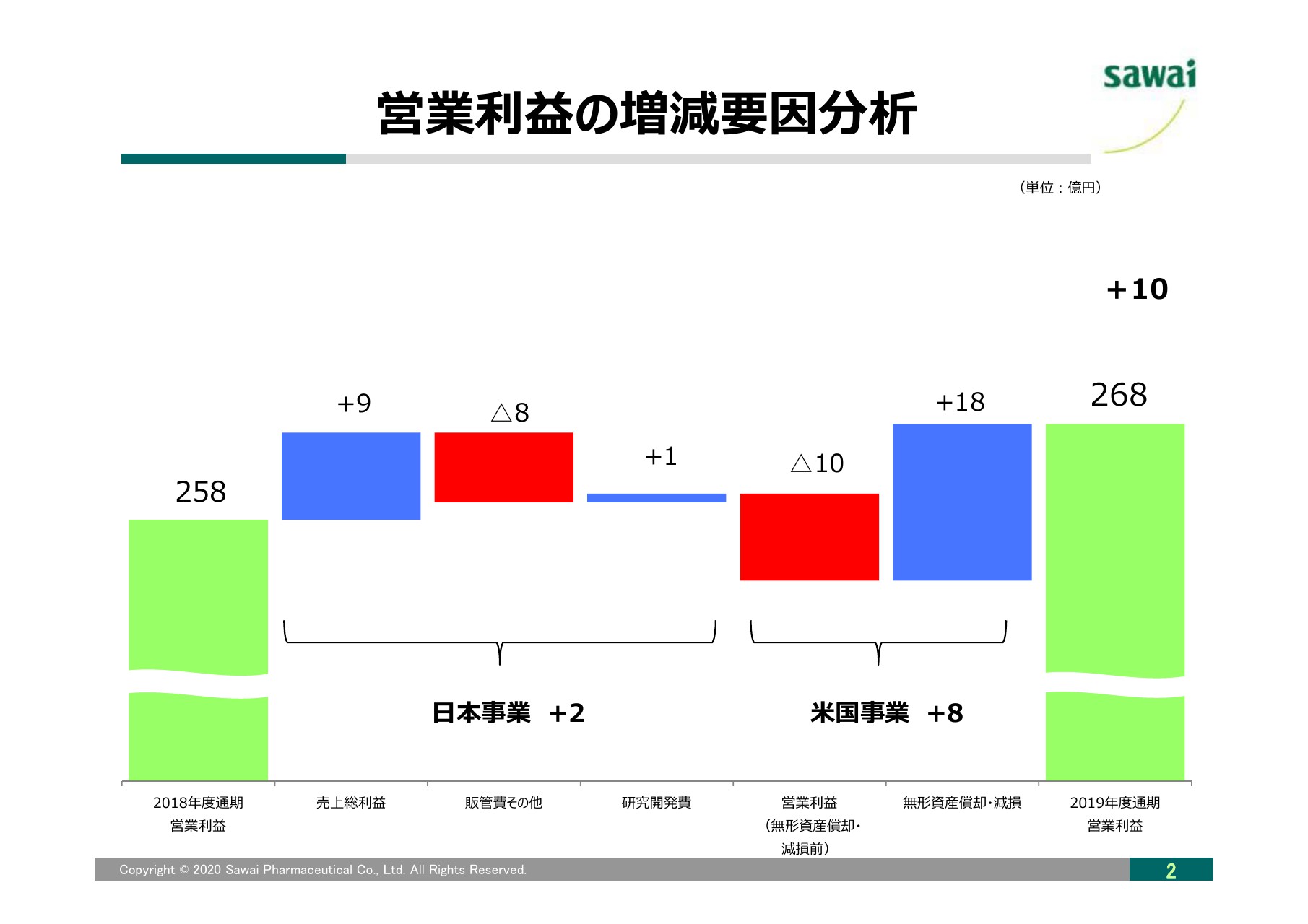

営業利益の増減要因分析

2ページ目、営業利益の増減要因分析についてです。日本事業においては、原価低減に伴う売上総利益の増加などにより2億円増加しました。また、米国事業では無形資産の減損損失が減少したことなどにより8億円増加し、連結全体では10億円の増加となりました。

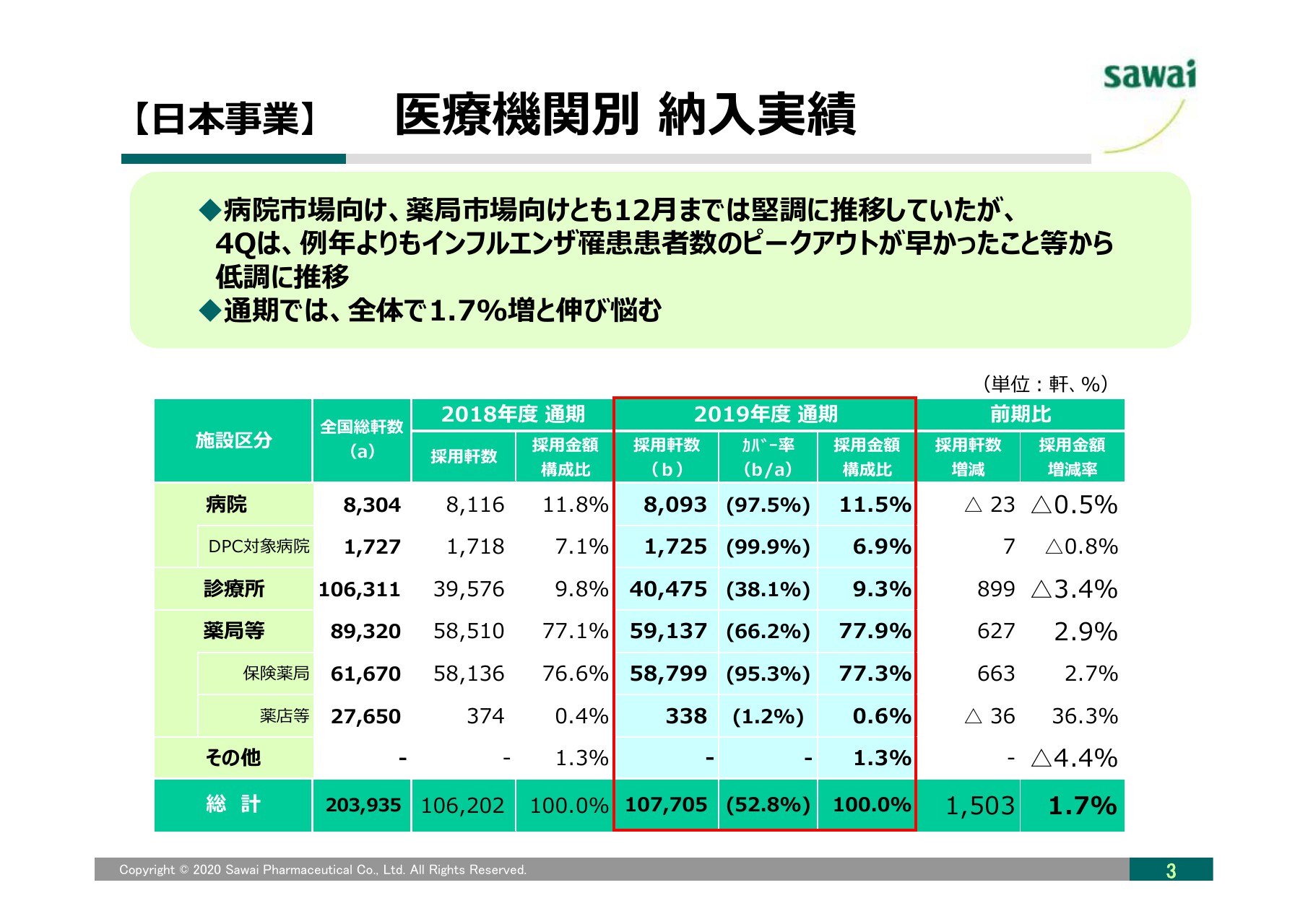

【⽇本事業】 医療機関別 納⼊実績

3ページ目は医療機関別納入実績です。単体ベースの荷離れ実績をまとめたものです。各施設とも12月までは堅調に推移しましたが、1月以降は例年よりもインフルエンザ等の季節性疾患に罹患する患者数の収束が早かったこと等から低調に推移し、全体では1.7パーセントの伸びとなりました。

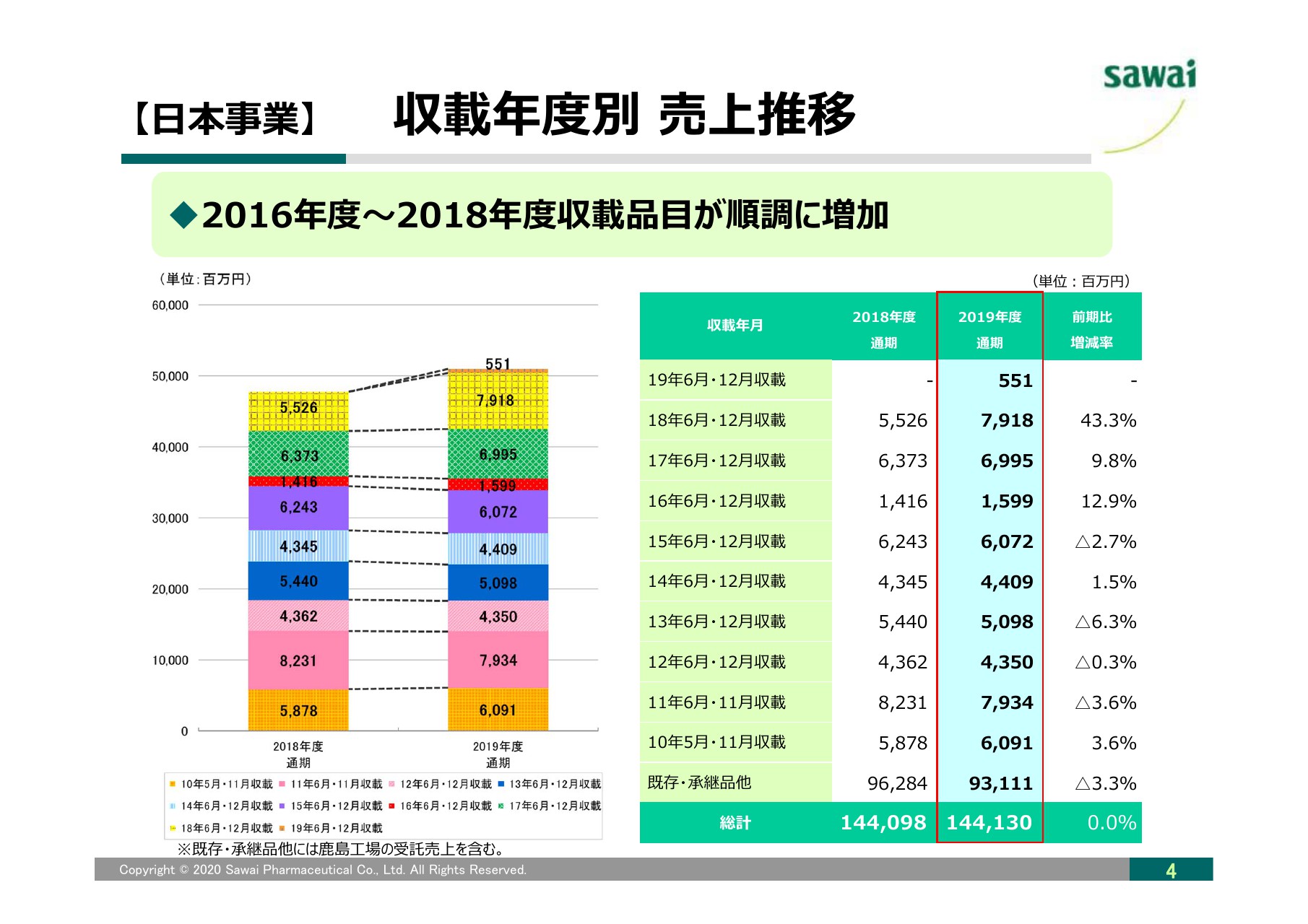

【⽇本事業】 収載年度別 売上推移

4ページ目は収載年度別国内売上推移です。2016年度から2018年度の収載品目が順調に増加しました。

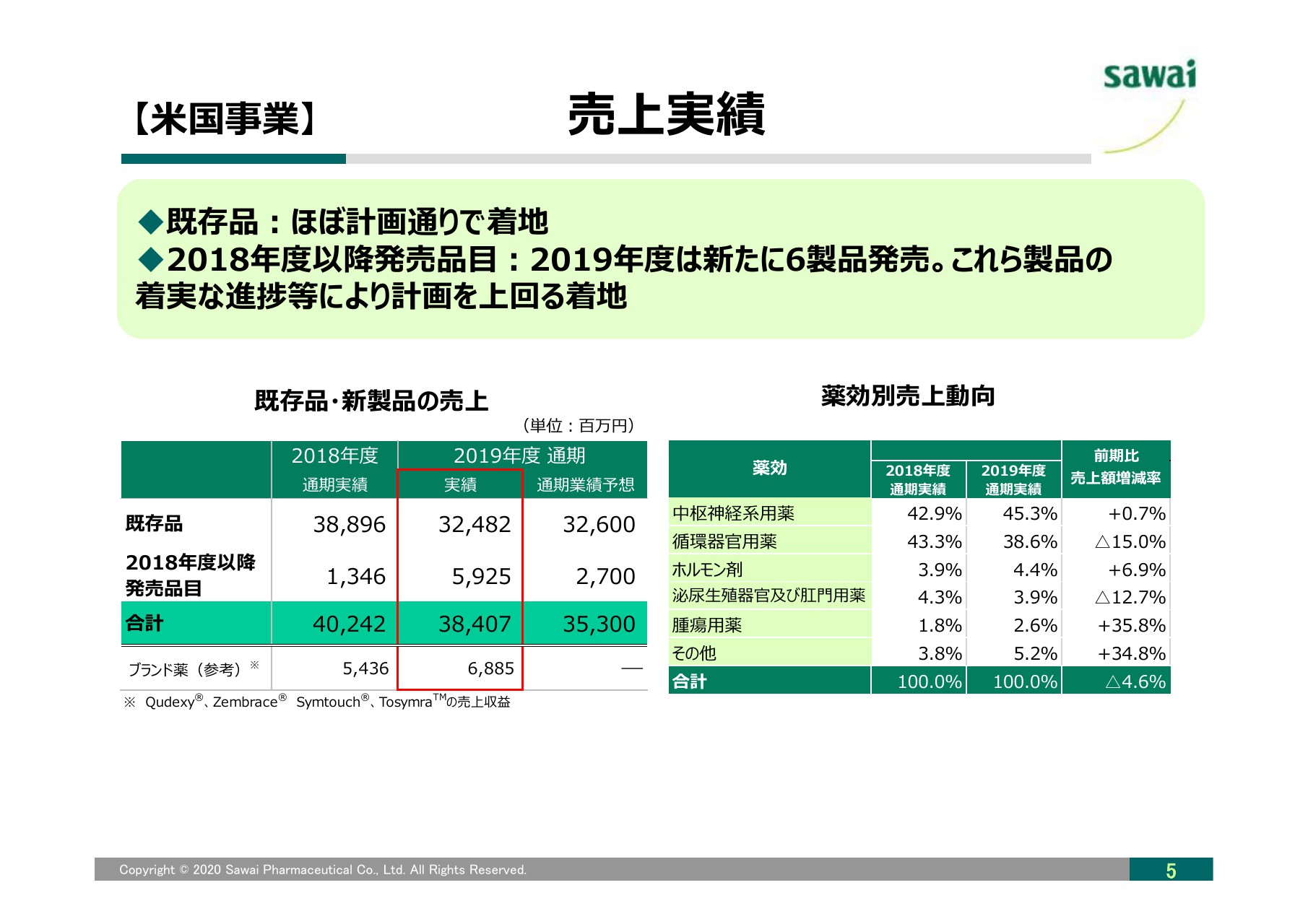

【⽶国事業】 売上実績

5ページ目は米国事業の売上実績です。既存品は前年同期を下回るものの、通期予想に対してはほぼ計画どおりに着地しました。また、2018年度以降に発売した新製品は、2019年7月に取得したブランド薬を含めて計画を上回って推移しました。

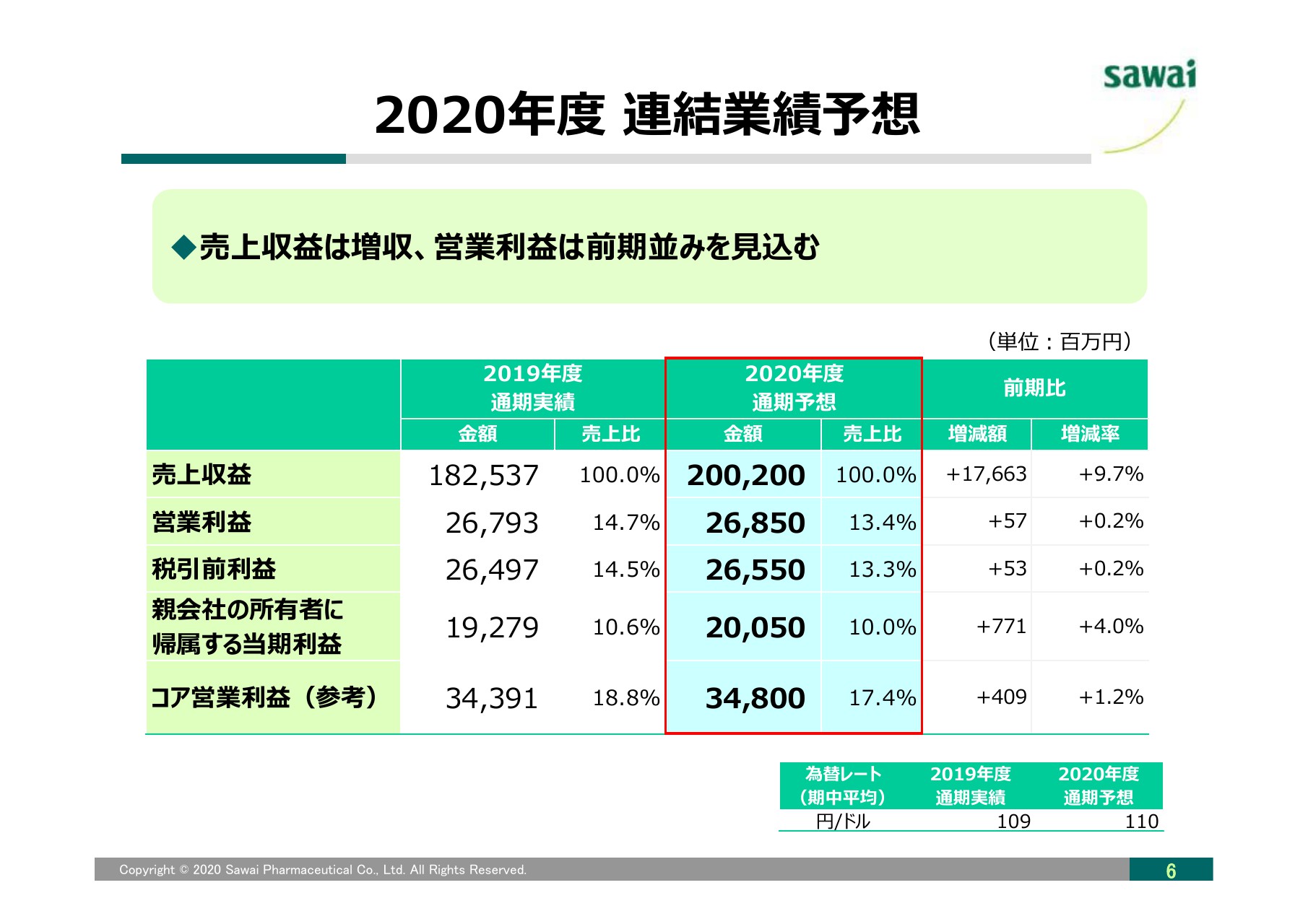

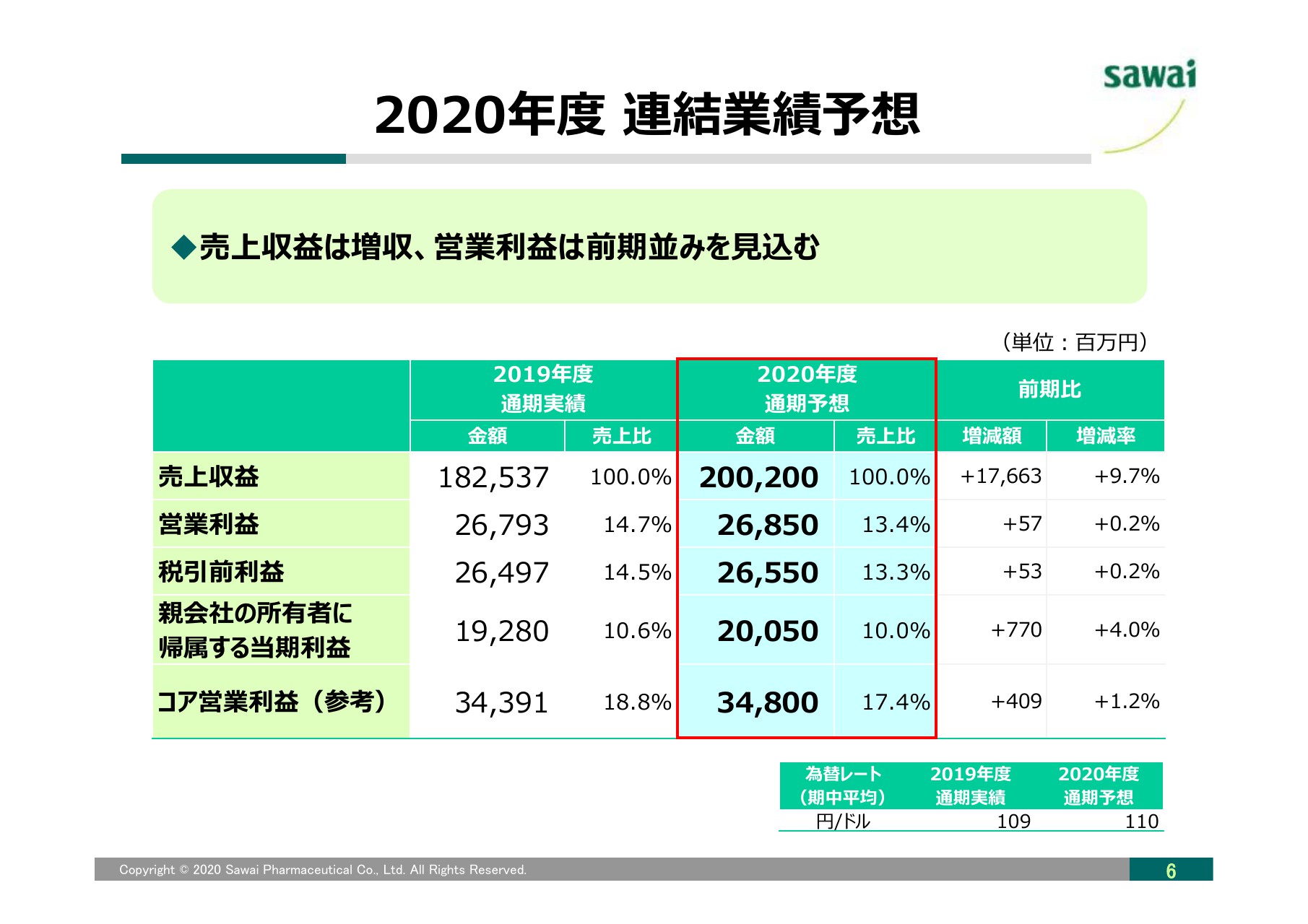

2020年度 連結業績予想

6ページ目は2020年度の連結業績予想です。日本事業・米国事業ともに厳しい環境が続くものの、連結全体で売上収益は増収、営業利益は前年並みを見込んでいます。

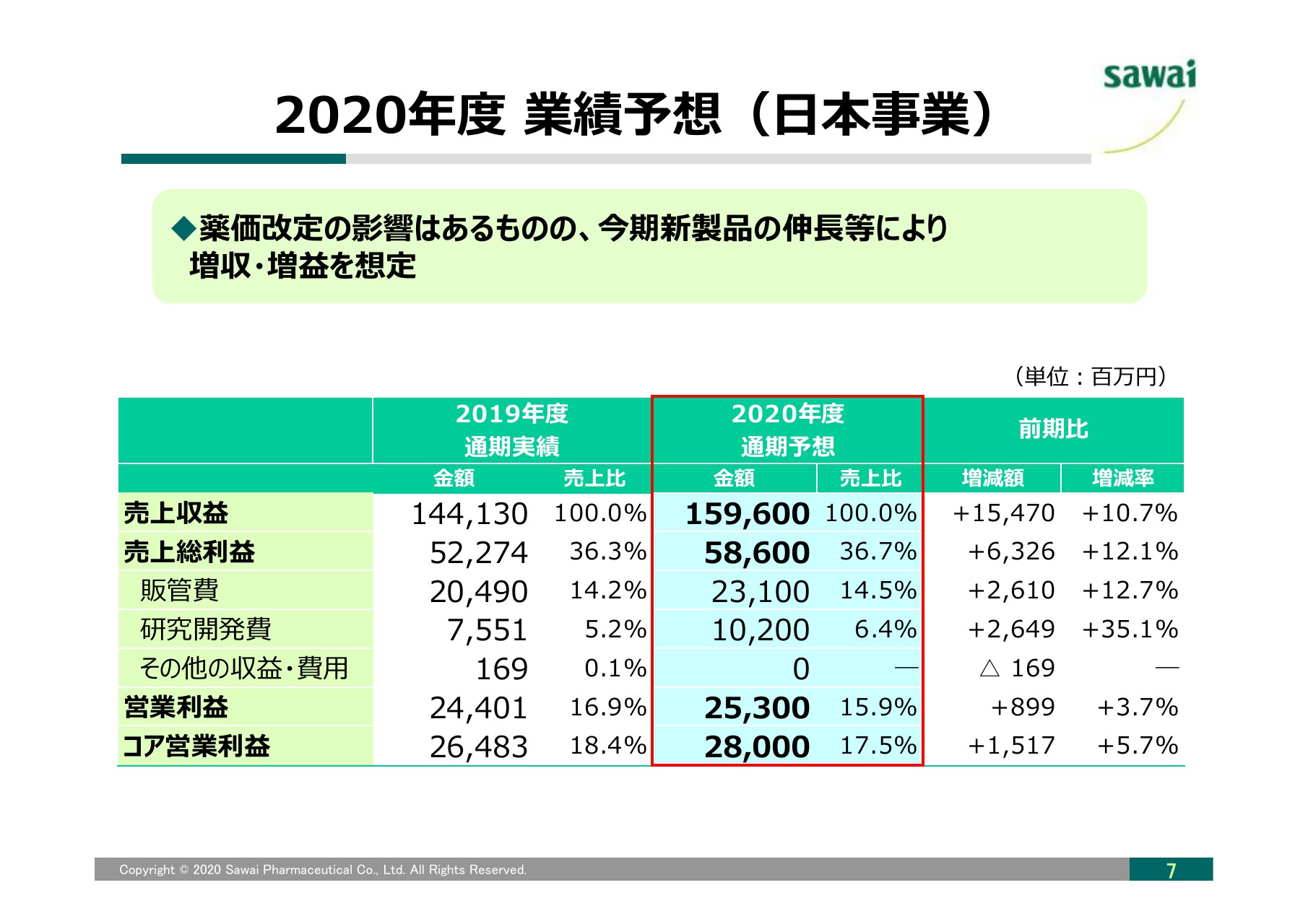

2020年度 業績予想(⽇本事業)

7ページ目は日本事業の2020年度業績予想です。日本事業は、引き続きジェネリック医薬品の使用促進策や単独発売、競争の少ない製品による売上拡大を見込んでいます。

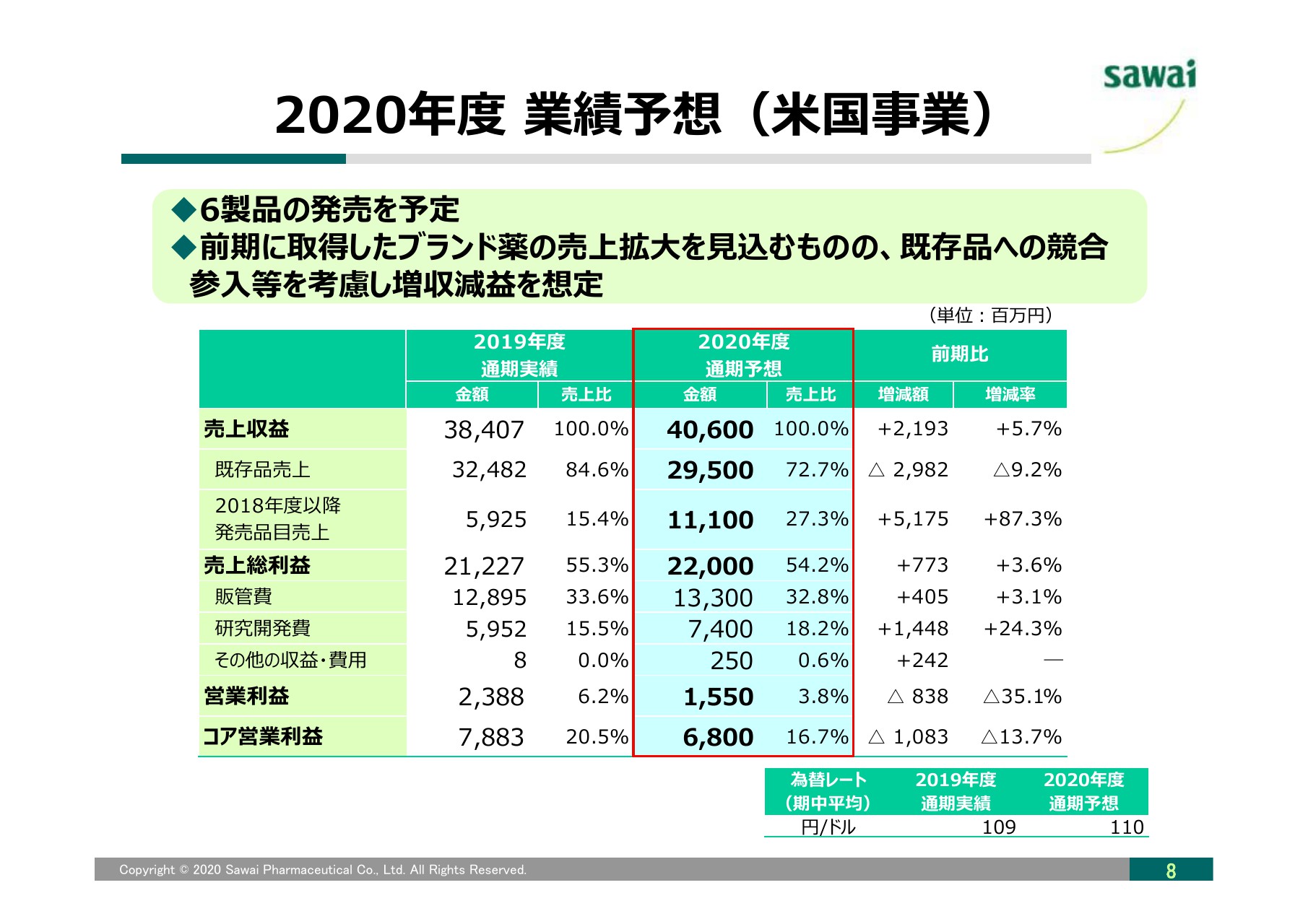

2020年度 業績予想(⽶国事業)

8ページ目は米国事業の2020年度業績予想です。今期は6製品の発売を予定しています。既存品への競合参入による売上減少を見込んではいますが、新製品や前期に取得したブランド薬の売上増により売上拡大を目指す計画です。

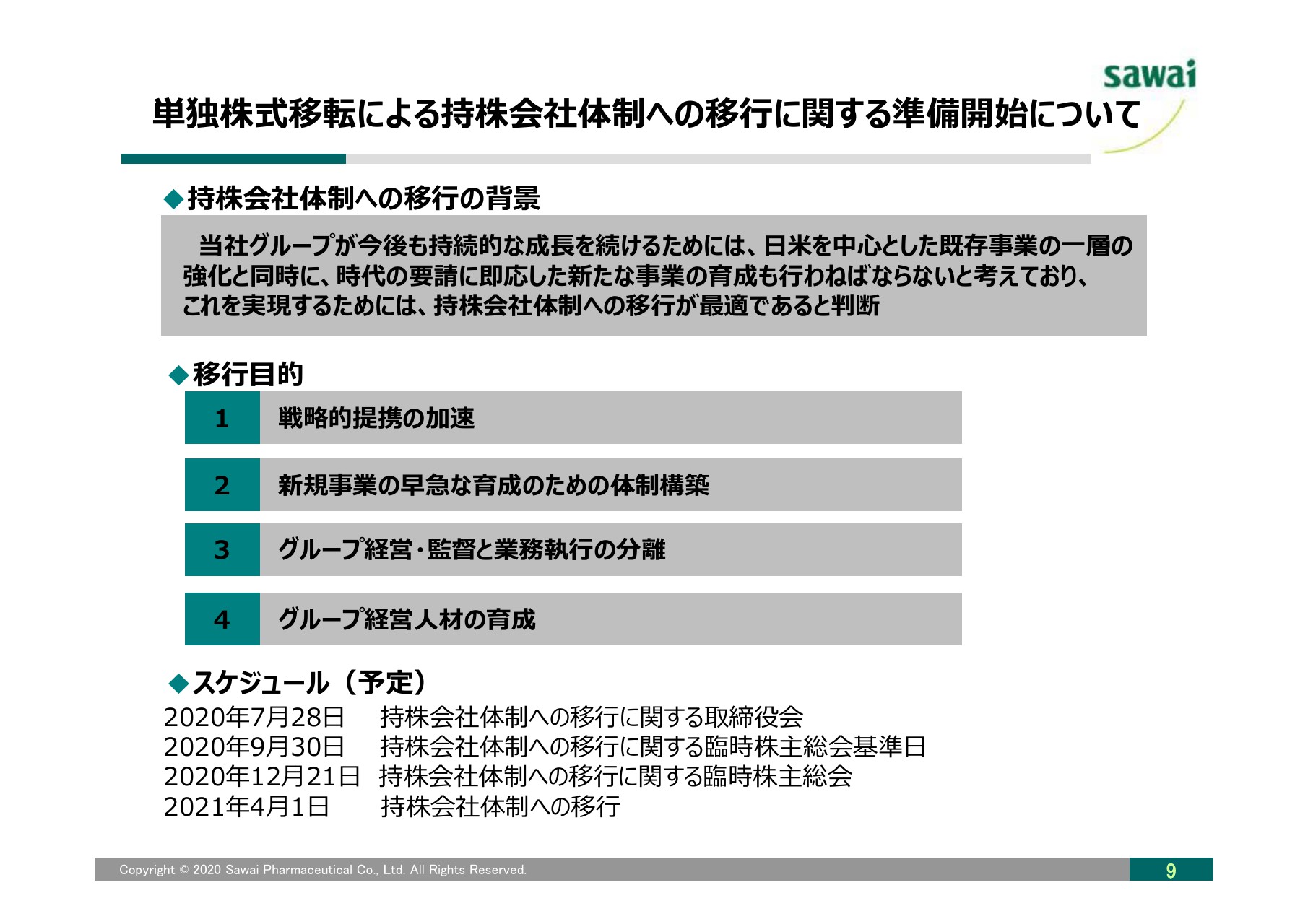

単独株式移転による持株会社体制への移⾏に関する準備開始について

9ページ目は、14日に開示した単独株式移転による持株会社体制への移行に関する準備開始についてです。当社グループが今後も持続的な成長を続けるためには、日米を中心とした既存事業の一層の強化と同時に時代の要請に即応した新規事業の育成も行なう必要があると考えており、これを実現するためには持株会社体制への移行が最適であると判断しました。

本件は、2020年12月21日に開催予定の臨時株主総会における承認が得られることを条件に実施する予定です。詳細については、決定次第改めてお知らせします。

10ページ以降は販路別、薬効別の国内売上動向、ファイナンシャルデータ等の参考資料を記載していますので、合わせてご覧いただきたいと思います。以上で、簡単ではございますが、2019年度の通期決算概要説明を終わりにします。

質疑応答:COVID-19による業績への影響は?

質問者1:よろしくお願いします。1つ目の質問は、新型コロナウイルス感染症(以下、COVID-19)による業績への影響についてです。需要の変化や、face to faceの販促がしづらいことによる影響をどのようにお考えでしょうか。

既存品の影響もそうですが、新たに収載される品目に対してのブランド薬からの切り替えのペースにどのような影響があるのか、日本やアメリカなど、それぞれで違いがありましたら併せてご紹介いただければと思います。

澤井光氏:はい。今回のCOVID-19の影響がないとは言えませんが、影響を定量化、数値化してご説明することはいまのところできません。

2020年6月発売の新製品においても、現状はまったくMR活動を行なっていないため、影響がないとは申せませんが、今後も医療関係者の治療や薬剤治療の邪魔にならないようにしていこうという観点から、多少の影響は出てくると思っています。しかし、その影響が数字としてどの程度になるかは、現時点では数値化できません。

澤井健造氏(以下、澤井健):アメリカは4月の計画を達成していますので、売上自体にそこまで大きい影響はないと考えています。むしろ、例えばインド等いろいろな国の会社が供給不安になるという情報を掴み、供給不安になる品目は逆に積み増すなど、比較的きめ細かく在庫調整をしています。

しかし、新製品、ブランド品に関しては一部プロモーションにコンタクトが必要となる品目もあるため、そのあたりは影響を受けていると感じます。

質問者1:そのような活動によって、費用はどのぐらい減る可能性がありますか?

また、とくに日本において、将来的にはMRの方が不要になるのではないかという考えもあったと思いますが、今回のことが医薬業界全体、とくにジェネリック医薬品業界においてMRの減少が一気に進むきっかけになる可能性はありますか?

澤井光:まだ4月単月の部分であるため、トータルに与えるコストの低減は、あまり影響がないのではないかとは思っています。

MRの人数について、医薬業界全体としてはおそらく減少の方向に進んでいくとは思いますが、ジェネリック業界については毎年新製品が出てくることを考えると、ジェネリック業界のMRの減少は遅くなるのではないかとは予測しています。

質疑応答:「新規事業」の内容や参入時期について

質問者1:ありがとうございます。

最後にもう1つ質問です。持株会社への移行と関連して、新規事業のお話があったと思います。どのような事業に、どのようなかたちで参入を検討されているのか、構想がある程度固まってきているようであれば差し支えない範囲でご紹介いただけますか?

また、次のステップにはいつ頃進むことを考えていて、当面の費用としてはどの程度かける可能性があって、逆にいつごろからの利益貢献を目指されているのでしょうか。

澤井光:2018年度の薬価制度の抜本改革により、医薬業界は大きな再編の時期に入ったのではないかと考えています。

このような状況で、いろいろなM&A案件や他の業種との提携が進んでいくであろうことから、戦略的提携の加速を考えて、このような持株会社制度にして迅速に対応できる状況が必要だと考えています。

現時点で具体的な事例があるわけではありません。より積極的に取り組めるような体制を作るための取り組みです。

質問者1:ありがとうございました。以上です。

質疑応答:日米事業で増加する研究開発費の内訳

質問者2:まず今期の予想についてです。日本事業と米国事業で、日本事業の販管費が26億円増加する見通しと、研究開発費が26億円増加する見通しがありました。この中身について教えていただきたいです。

併せて、米国事業も研究開発費が増えるとのことですので、中身を教えていただければと思います。

とくに日本事業では新規事業育成を行なうというお話もあったため、どの程度のコストを見込んでいるか、教えてください。

櫻井良樹氏(以下、櫻井):それでは、櫻井からお答えします。

前期もそうでしたが、売上に対し、販管費は5パーセントから7パーセント増加するとお考えいただくと妥当だと考えています。

今年度は12パーセントから13パーセントの増ですので、販管費は5,6パーセント増となります。金額で言うと約半分であるため、通常の売上増に伴うものに比べると、約10億円多く経費を見ています。

これは、先ほど社長の澤井からご説明した新規事業に伴うコストも見ていますし、持株会社化に伴い形式的に東京証券取引所のテクニカル上場という手続きもあるため、そのようなことも含めて見込んでいますが、そのコストは実はあまり大きくなく、新規事業に伴う体制の整備は5パーセントぐらい(の増加)を見ているとお考えいただければと思います。

研究開発費もまったく同じです。既存のジェネリック医薬品事業の研究開発費は規制が強化されてコストが上がっている部分もあるのですが、加えて将来の成長をにらんだ新規事業・新規領域へ積極的に投資していこうということもあり、今期は従来よりも20億円強多めに積み増しています。

米国事業についても考え方は同じで、将来の成長をにらんだ投資でございます。前々期に米国事業の研究開発費が多かったのは減損なのですが、今期は減損として研究開発費を見込んでいるということではなく、将来の成長をにらんだ投資だとお考えいただければと思います。

質問者2:わかりました。そうすると、来年は今期のレベルと比べてどうなのでしょうか。イメージだけでも教えていただけますか?

櫻井:通例どおりであれば売上に対して5パーセントから7パーセント増加するイメージです。もし来年、我々が今期に目指すような新規事業に対する積極的投資を行なわないのであれば、その差額は、増加分の半分ぐらいであるとお考えいただければと思います。

ただし、沢井製薬は今後も成長を継続したいと考えているため、コストを切り詰めて成長の機会を逃すようなことはあまり想定していません。

質問者2:ありがとうございます。今期の日本事業の売上高はけっこうな増収を予想されていますが、今期の予想のなかで2020年に発売する品目の売上はどの程度を見込んでいますか?

また、貴社の場合、新製品のラインナップにはけっこう有望なものがあると思いますが、「エルデカルシトール」などを先行的に開発できた理由についてどのように分析しているか、今後の参考までに教えていただければと思います。

澤井光:当社単独発売はこの数年ずっと続けてきています。それは他社に比べて研究開発費が有効に活かされている証で、今年度も多くの研究開発費を使わせていただく予定であります。このような取り組みが、確実に単独上市等の新製品ラインナップにつながっています。これは、知財力や製剤技術力など、当社の開発力の高さの結果です。

櫻井:(2020年度通期の)日本事業の売上は前年度実績より155億円、約10パーセント増加を想定していますが、その155億円の約8割、120億円から130億円は今期に発売する新製品によるものだと見込んでおり、これは他社にはない特徴だと考えています。

質問者2:わかりました。先ほど、けっこうな研究開発費をかけて開発していると説明がありましたが、今回先行発売されたもののうち、独自の特許によって先発した特許をくぐり抜けられてしまうこともあるだろうと思います。例えば、他の後発薬が参入できなくなるような障壁を持つ品目があれば教えていただけますか?

澤井光:それは当社のトップシークレットですので、ご容赦いただきたいと思います。研究開発費の多さは、とにかく特許が切れたら一番にジェネリック医薬品をお届けをするというかたちで、知財の観点でも、製剤技術的な観点でも、どこよりも早く一番に届けるために、研究開発している結果です。今後の楽しみにしていただければと思います。

質問者2:わかりました。以上です。ありがとうございました。

質疑応答:4月の薬価改定・制度改定による事業環境変化の影響

質問者3:日本事業について教えてください。4月からの制度変更による事業環境の変化について、どのような影響があったか教えていただければと思います。

これまでのところ、枠組みはおおむね据え置かれ、高い使用率に対して高い点数がつくなど、一般(名処方)においてインセンティブが少し増枠されているところがあるかと思います。

その影響と、あとは来年以降に含まれている毎年薬価改定の議論についてどう見ていらっしゃるのか、教えていただけますでしょうか。

澤井光:4月の薬価改定ならびに制度改定による状況はまだよく見えていません。医療関係者や医療機関がCOVID-19関係の患者対応などに追われているため、ジェネリック医薬品の使用促進策を含めた影響は第1四半期が終わった時点でもなかなか見えない状況だと思っています。

ただ、ジェネリック医薬品については逆風は吹いていないため、プラスの方向に働いてくれるものだと考えています。

加えて、毎年薬価改定についてです。医療関係は卸も含め、納品や仕入れで大変な状況であり、この状況で9月に薬価調査が行なえるのかどうかは全く見えておりません。

今後の中医協の進み具合によって、ある程度見込みが見えてくるのではないか、というのが現状だと思います。

質問者3:ちなみに、毎年薬価改定については、いつぐらいにどのようなことが起これば状況が見えてくると考えておけばよろしいですか?

澤井光:私の個人的な見解では、9月の薬価調査を行なうかどうか、6月中に中医協で議論に上がることが必要ではないかと思っています。

質疑応答:米国事業の中期経営計画からの乖離について

質問者3:ありがとうございます。2点目は米国事業の状況についてです。2018年度にお示しいただいた中期経営計画からかなり乖離が出てきています。

中期経営計画では2020年度から成長フェーズに入っていくという計画だったと思いますが、いつ頃から本格的な成長フェーズに入るのでしょうか。

乖離の要因が事業環境によるものなのかどうかを含めて、コメントをいただければと思います。

澤井健:(要因は)大きく2つあると思います。1つは、中期経営計画を策定した当初からアメリカでの価格競争や競合増加等の環境悪化が影響して、その際にある程度売上を期待していたパイプラインがいくつか中止になったり、発売はしたが期待したほど売上が上がらなかったものがいくつかあったことです。

もう1つは、沢井製薬がアメリカに進出する際にとくに期待していたパラグラフⅣ製品に関して、戦略的な要因等で時期が後ろにズレているということが影響しているかと思います。

ただ、パラグラフⅣ製品に関しては、この時点で我々がアメリカでの発売を目指していた品目のなかで中止した品目はないため、後ろにズレていると考えていただければと思います。

質問者3:パラグラフⅣ製品の遅れの程度も含め、実際に成長フェーズに入っていくのはいつごろからになると見ていらっしゃいますか?

澤井健:今期はCOVID-19の影響があり、非常に読みづらいところではありますが、昨年買収した2品目のブランド薬を大きく育てたいとは思っています。

質疑応答:持株会社体制変化による組織体制の変化

質問者3:わかりました。最後に、持株会社体制変更での事業体制の変化について教えていただきたいと思います。

基本的な体制として、日本とアメリカの体制になるのでしょうか。どのような体制を想定されていらっしゃるのか、もう少し詳しく教えていただければと思います。

新規事業については、例えば医薬品以外も念頭に置いているのか、また、低価格の医薬品を安く安定的に供給するという従来のビジネスセグメントのコアは変わらないのか、そのあたりについてご教示ください。

末吉一彦氏(以下、末吉):組織面についてです。基本的に、持株会社自身はガバナンスとグループ全体の長期的な戦略を担うという機能を持ちます。

その前提のもとで、現時点では日本日本事業、米国事業、日本を中心とした新規事業を傘下に持ち、それぞれの事業の最適化を図りながら、それぞれの事業のシナジーを考えつつ全体戦略を構築していくことを想定しています。

もちろんジェネリック医薬品がメインの事業であることは変わらないですが、それ以外のヘルスケア事業領域についても、社内で次期中計の一環として検討していて、現時点で申し上げることはありません。

質問者3:承知しました。ありがとうございます。以上です。

質疑応答:日本事業における売上総利益増を60億円と予想する理由

質問者4:まずは今期の日本事業の考え方についてです。

新製品(の売上高への貢献)は非常に大きいと思います。再三お話に上がっているエルデカルシトール(の貢献)が大きいと思いますが、それにしては売上総利益は60億円程度しか増加しない予想です。オンリーツー製品でこの程度しか売上総利益が増えないというのはなぜでしょうか。薬価改定による影響も実質的には半年分ですし、よくわかりません。

エルデカルシトールは、売上総利益が低くなるような特殊な要因があるのでしょうか。それとも、いつものように保守的に示してあるだけなのでしょうか。教えてください。

櫻井:保守的な見方かどうかは別にして、特殊な要因はまったくありません。新製品についても一定の売上総利益を想定しているため、これよりも売上総利益が良くなる可能性はもちろんあるわけですが、ものすごく保守的に見ているということもありません。

加えて、その他既存の品目についても、確かに4月の薬価改定率は少なかったのですが、昨年の10月の分を加味するとけっこうな金額になるため、そのことを考えると60億円から70億円の売上総利益増は売上の増加金額からしても妥当なものではないかと考えています。

質問者4:わかりました。ちなみに、決算当日にIR担当者とお話ししたときには「エルデカルシトールは6月発売ではなく、状況を見て少し遅めに出す」というようなニュアンスを感じたのですが、そのような解釈でよろしいですか?

櫻井:患者さんには「発売した途端に割り当て」というようなことにならないよう、ご迷惑がかからないように体制を組み、発売させていただきたいと思っています。早ければ早い方がいいのは当たり前ですが、比較的余裕を持って発売の体制を組みたいと考えています。

質疑応答:米国事業の見通しに変更は?

質問者4:米国事業について、第3四半期で2桁増になった売上が、2020年3月期第4四半期で2桁マイナスに下がったように見受けます。それは「TOSYMRA™」や「ZEMBRACE®」のコールができなかったことによると私なりに理解しています。

以上を前提として、今期は再び「TOSYMRA™」「ZEMBRACE®」(による売上)が伸びていくということだと思いますが、ダウンサイドリスクは見なくて大丈夫でしょうか。

また、2022年の売上は「TOSYMRA™」「ZEMBRACE®」を合わせて5000万ドルくらいだという見積もりがあったと思いますが、この見通しは大きく変えなくて大丈夫でしょうか?

澤井健:COVID-19の影響で想定していた販売活動ができない面があるため、そのような意味で立ち上がりが遅くなっていることの影響は否めないと思います。いつからそのようなことができるかというと、今、新たにこのような体制でもできるいろいろな販促活動を検討していまして、できるだけ早く目標に追いついていきたいと考えています。

質問者4:わかりました。ありがとうございます。以上です。

質疑応答:「クロルプロマジン」と「クロルコン」のトレンド

質問者5:米国事業において、「クロルプロマジン」と「クロルコン」の前期の受注と、今期の前提価格やジェネリックの浸透がどのくらいだと予想しているか、数字はないと思いますが、トレンドのご提示をいただければありがたいです。

澤井健:「クロルプロマジン」に関しては昨年競合が参入してきて、一部でその影響を受けていますが、想定したほどの大きな影響ではありませんでした。今後もまた参入や参入している他企業との販売戦略等による競争があるため、ある程度(売上が)下がっていくことは想定しています。

「クロルコン」に関しては、原薬が非常に特殊であるという事情があり、参入の情報は入ってくるものの、なかなか発売に至らないというところです。こちらも今期中には参入があるという前提で考えています。

質問者5:わかりました。2つ目に、貴社は「ジェネリック医薬品と新薬を両方とも開発する」という、ハイブリッド戦略を目指していた時期があったと思いますが、今回の持ち株化はジェネリック医薬品と新薬両方を開発する方向性も視野に入れている、と考えてよろしいですか?

末吉:現時点では、純粋な意味での新薬開発を持株会社体制によって目指そうとは考えていません。

質問者5:ありがとうございます。以上です。

質疑応答:「ポスト80%」および米国事業の長期的な利益成長について

質問者6:国内の数量シェア80パーセントについてです。COVID-19の影響でどうなるかわかりませんが、今年の後半にジェネリック医薬品の数量シェア80パーセントを達成されたとして、その後、具体的に何があるのでしょうか。

例えば、インセンティブ等はそこで打ち切られ、あとは価格だけの話になってしまうのかといった部分です。その辺はけっこうリスクのある議論になるのではないかと思います。

以前にも澤井社長に何度もお聞きしていますが、現状この「ジェネリック医薬品の数量シェア80パーセント」についてどのようにお考えになっているのか少しお聞かせ願えますか?

澤井光:ジェネリック医薬品の数量シェア80パーセントは政府としての目標であり、指標として掲げられてきたものです。これがゴールかというと決してそうではないと我々は認識しています。したがって、80パーセントになったからインセンティブがなくなるわけではないと考えています。

では、ジェネリック医薬品の数量シェアが80パーセントになった後(ポスト80%)のことをどう考えるかですが、我々にとっては、まずどのようにして期限どおりにジェネリック医薬品の数量シェアを80パーセントに到達させるかということが目下の最大の課題です。

おっしゃったようにCOVID-19の影響もあるため、この9月末までにジェネリック医薬品の数量シェア80パーセントを達成するのは少々厳しい状況になってきています。

まず80パーセントに到達させ、その中で現状の課題をもう少しきちんとまとめ、「ポスト80」について我々なりの指標や目標を掲げたいと考えています。

協会(日本ジェネリック製薬協会)は別として、沢井製薬としては来年から始まる中期経営計画についていろいろと考えていかなければならないという状況です。

昨年の資料によると、一般名処方の割合がまだ51.5パーセントしかないということもあり、もう少し高い目標ができれば、80パーセント以上の置き換え率も達成可能ではないかと当社としては考えています。このような点を含め、今後は「ポスト80%」のあり方について沢井製薬なりの考え方を示していきたいと考えています。

質問者6:わかりました。ありがとうございます。

米国事業についてです。今後の傾向として、おそらく既存品の売上が下降曲線を描いていくかと思われますが、これは意図的に、戦略的に落としていかれるものなのでしょうか。

一方で、2018年度以降の発売品目の売上が上がっていく中で、売上総利益があまり改善しておらず、むしろ今期は低下している理由は何ですか?

おそらくUpsher-smithはほとんどアウトソーシングしていると思いますが、原価率を下げる余地はないのでしょうか。また、米国事業の長期的な利益成長という意味では、ここが土台になるのではないかと思いますが、いかがですか?

澤井健:いろいろな要因があるとは思いますが、既存品の中でも利益率の高い品目の売上が少し落ちてきていること、また、特許が切れる品目がありその品目の売上減少により、利益率が若干低下する可能性があります。

アウトソースが多いという部分では、現在1ヶ所に工場を集約化する計画を進めており、数年スパンで製造に関するコストも下げていけるのではないかと考えています。

質問者6:わかりました。最後に1つ、このCOVID-19の影響で、貴社の販売会社の経営は大丈夫ですか? 中小企業や零細企業がけっこう苦しんでいるという話を聞きますが、その辺はいかがですか?

澤井光: COVID-19の影響で販売会社の経営が厳しくなるというよりも、薬価改定、特に中間年改定があれば、そちらの影響のほうが大きくなると思います。そのような意味では、やはり販売会社も大型化の道を進むか逆に縮小化の道を進むか、判断しなければならない状況ではないかと考えているところです。

質問者6:わかりました。どうもありがとうございます。

質疑応答:設備投資計画、R&D費および中経について

質問者7:資料の16ページ目にある設備投資の計画で、今年度は日本事業も米国事業も予算が増えていますが、内容をご開示いただけないでしょうか。

櫻井:設備投資については、今期も含め従来より日本事業では基本的に能力増強投資を行なっておらず、更新投資です。しかし、更新投資といっても単に機械を入れ替えるケースもあれば、古くなった建屋の更新を行なうケースもあります。

九州工場や第2九州工場は古い工場ですので、建屋を一部補強したり入れ替えたりするため、2020年度は(予算が)多くなっています。米国事業の設備投資については、先ごろ専務の澤井からお伝えしたとおり、工場の集約等を検討しているため、それに伴って設備投資がかさむということです。

質問者7:アメリカのR&D投資が26億円ほど増えるということで、これは昨年度のように新薬の導入費用などを織り込んだR&D費用の拡大なのでしょうか。

澤井健:特定の大きなブランド品の買収を見込んでいるわけではありません。(R&D費の)増加要因としては、新しいパイプラインの開発費だけではなく、既存品の市販後調査費用などが含まれています。

質問者7:ありがとうございます。最後の質問ですが、来年度は中期経営計画を発表されるご予定なのでしょうか。

今までは米国事業の中期見通しを出されていましたが、日本事業と米国事業の連結ベースでの中期経営計画を来年度に発表するということでよろしいでしょうか。

澤井光:3年間の中期経営計画が2021年3月に終わります。ただ、中間年改定がどうなるかわからないことにより数字的なものを示さずにこの3年間を迎えたため、中間年改定の制度が明らかになれば、次期中計では数字を織り込んだ中期経営計画をお示ししなければならないと考え、これから進めていこうとしているところです。

質疑応答:国内新規事業における差別化および販管費について

質問者8:国内の新規事業について貴社の特徴的な差別化戦略はどこなのか教えてください。

例えば、日医工がメドピアと提携して、オンライン診療を行おうとしているクリニックを支援するなかで自社品の採用拡大を促すなどの例があります。

貴社がこのタイミングで国内において新規事業を展開されていく上で、他のジェネリック医薬品の大手と比べ、観点としてどのようなところが特徴的か、考え方を教えていただけると助かります。

澤井健:新規事業については、種々検討を行なっています。我々としては、例えばジェネリック医薬品事業を拡大するにおいても、日本以外の事情を検討していますし、逆にジェネリック医薬品事業にこだわらず、それ以外の事業についても参入を検討しています。

もちろんヘルスケアや日本の医療がこれからどのような方向に向いていくかを見定めながら、ヘルスケア関連の新しい事業に参画していきたいと考えています。

他社との差別化というところまでは考えておらず、むしろあまり他社の動向よりも、我々としてなにができるのかを考えていきたいと思います。

質問者8:よくわかりました、ありがとうございます。2つ目は販管費の話です。2021年3月期については、その新規事業への早急な育成体制の構築ということで、少し多めに(予算を)積んでいるということでした。

それが10億円なのか20億円なのかわかりませんが、この体制構築は1年で終わるものではないと思いますので、販管費が普段よりも少し多めにかかるフェーズは今期だけではなく、新しい事業モデルができるまでの数年スパンでかかるのではと認識したのですが、そうではないということであれば教えてください。

櫻井:お伝えしたとおり、今回多めに販管費を計上しているのは新規事業の体制構築のためです。例えば、今苦労した結果が10年後に花開くという新規事業であればそのようなことですが、我々の事業は、10年先を見越して行なっているというよりも、ある程度中期のスパンで考えています。

中期スパンでは販管費は当然上がって来るのですが、売上に伴う売上総利益が上がって来るので、そこはカバーされてくると思います。コストだけがどんどんかかって、利益が圧縮されるという想定はしていません。

質問者8:なるほど、それでは、体制構築によるマージン悪化の影響というのは今始まった期が1番重く、そこからは少し軽減していくというように理解してよろしいですか。

櫻井:そのように期待しているということです。

質問者8:よくわかりました、ありがとうございます。

質疑応答:研究開発費と新規事業への投資基準

質問者9:まずは研究開発費についてです。今回は国内で100億円増え、海外も74億円ということでした。来年度以降も金額的にこの程度の水準になるのでしょうか。それとも売上比で2021年3月期と同じ程度だと考えておけばよろしいのでしょうか。

櫻井:研究開発費は成長のための礎ですので、沢井製薬が成長を目指していく上において、研究開発費を絞っていこうという発想はそもそもありません。

ただし、それではコストばかりかかるのかというと(違います)。10年後にならないと成果が上がらないような投資をしているわけではなく、中期的に売上総利益が上がるよう想定しています。どこかの段階で売上の比率で一定になる日が来るとは思っています。

質問者9:もう1点、よろしいでしょうか。先ほどから新規事業の話が何度か出ていますが、新規事業投資の基準についてどうお考えなのかお聞かせいただきたいです。

例えば投資額や調達手段、主眼として置かれるものが結果的にジェネリック医薬品の拡販につながるのか、あるいはまったく別物の成長事業を加えることになるのかあらためて教えてください。

澤井健:新規事業に関して、例えばどれぐらいの資源をどこに投下していくのかについては、具体的にはまだこれから検討していくことになると思いますし、そのような案件自体を是々非々で検討していくことにもなるかと思うため、今のところそのような大きい指標があるわけではありません。

また、沢井製薬はジェネリック医薬品市場で最も名前の通ったトップ企業であると考えているため、新規事業でもそのことを活かせるような事業や、ジェネリック医薬品にプラスの影響を与えるような事業を選択していきたいと思っています。

質問者9:どうもありがとうございます。以上です。

質疑応答:新規事業における方向性について

質問者10:新規事業について、「ジェネリック医薬品企業同士の再編やブランドには興味がないが、それ以外のヘルスケアに興味がある」という理解は少し極端ですか? それともその考えでよろしいのでしょうか。

澤井光:いろいろな再編が起きてくるため、沢井製薬にとってプラスのあるジェネリック医薬品企業同士の再編であれば当然検討に入ってきますし、いろいろな視点で考えていきたいと思っています。