2020年5月11日に行われた、株式会社セブン銀行2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社セブン銀行 代表取締役社長 舟竹泰昭 氏

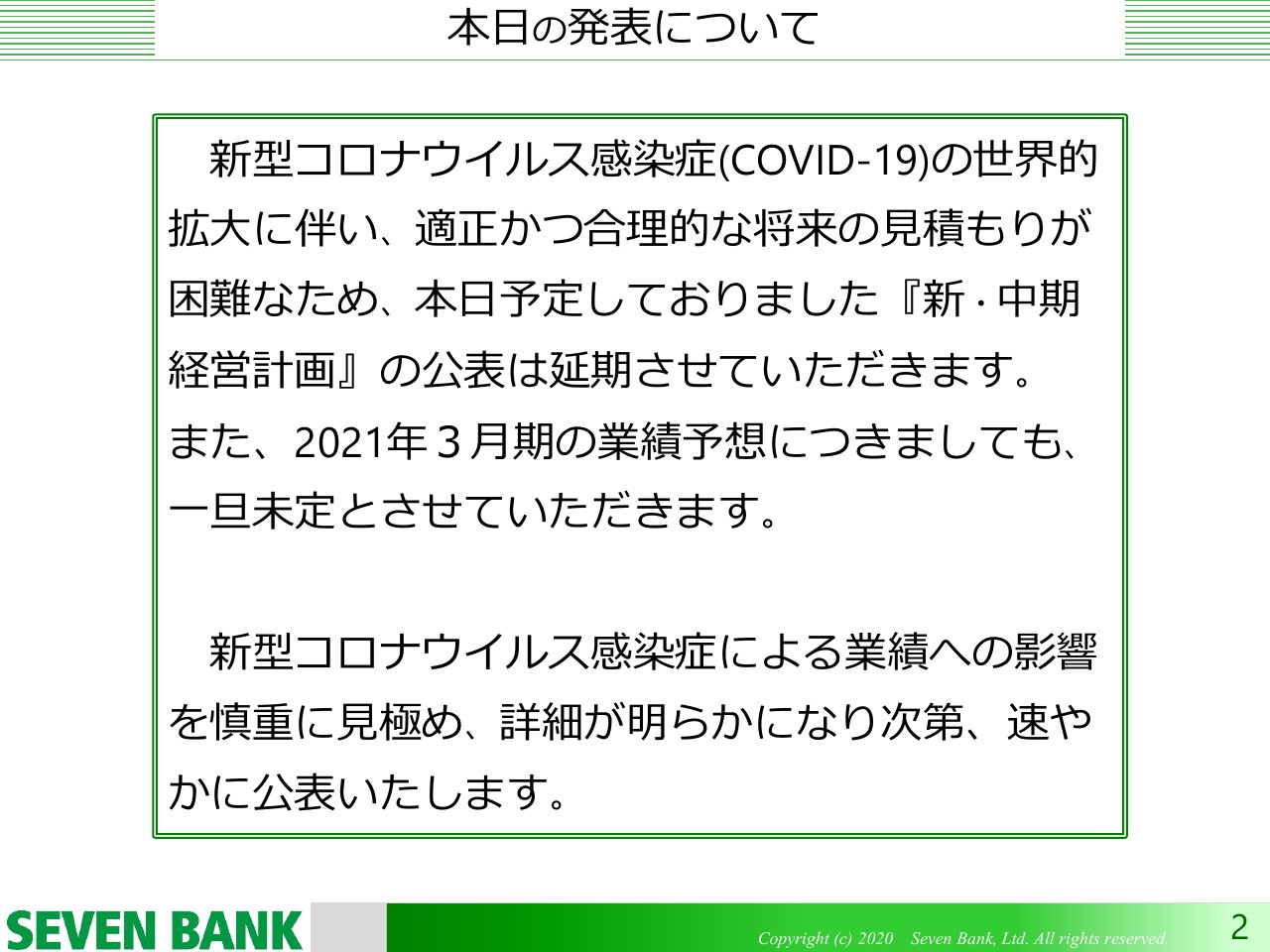

本日の発表について

舟竹泰昭氏:みなさまこんにちは、セブン銀行の舟竹です。本日は多数ご参加いただきまして、ありがとうございます。新型コロナウイルス感染拡大の問題もあり、電話会議形式とさせていただき、お聞き苦しいところもあるかもしれませんが、ご容赦いただければと思います。

それでは私から、資料に沿っては2020年3月期決算と今後の取組方針についてご説明したいと思います。

資料の2ページ目です。新型コロナウイルス感染症の世界的拡大に伴い、適正かつ合理的な将来の見積もりが難しいため、新中計の発表および2021年3月期の業績予想については現時点ではいったん未定とします。大変申し訳ございません。

新型コロナウイルスの影響がある程度見極められれば速やかに公表していきたいと思っていますので、今しばらくお待ちいただきたいと思います。

決算ダイジェスト

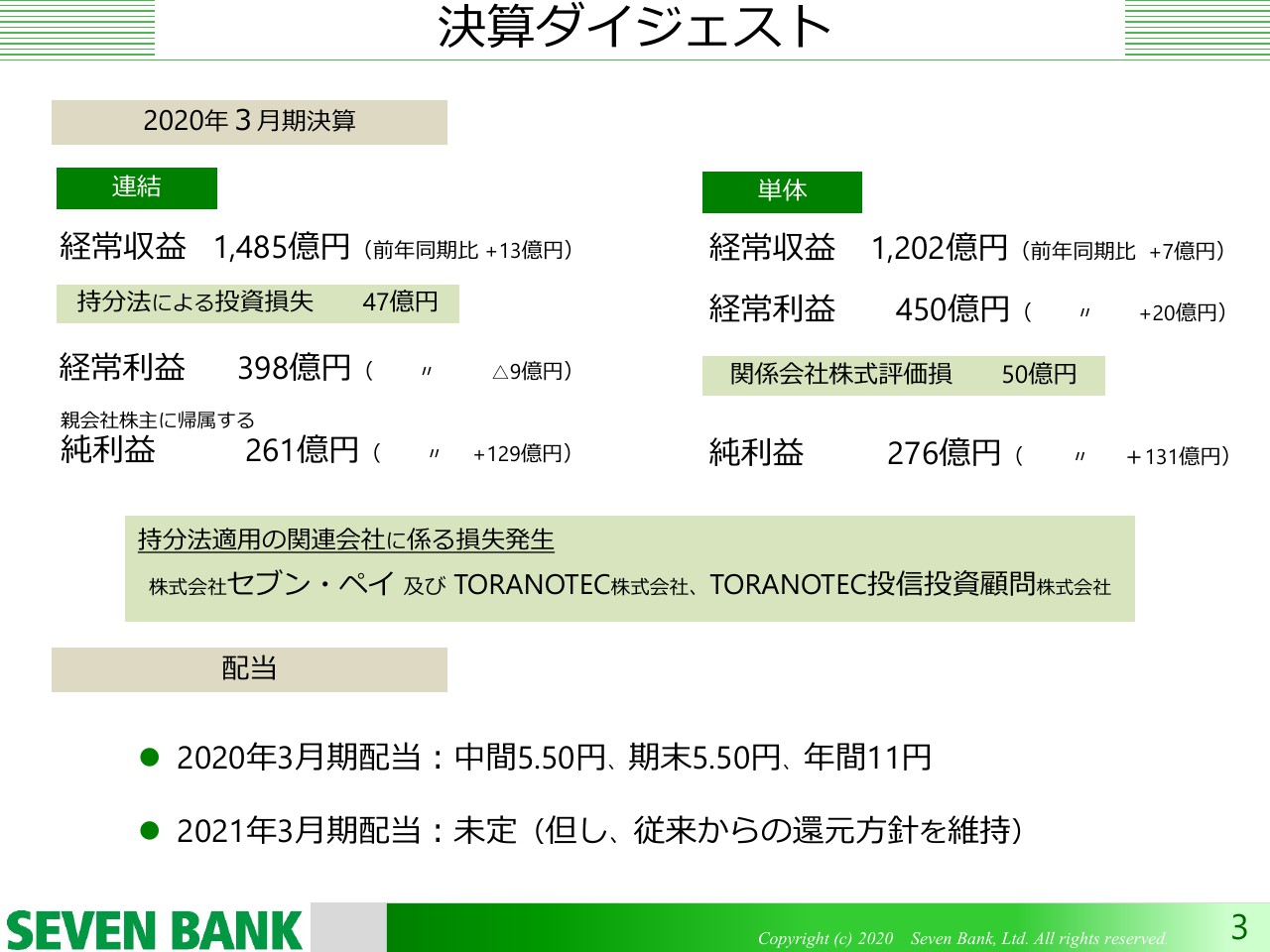

3ページです。決算のダイジェストとお示ししてあります、決算の概要になります。左側が連結、右側が単体となっています。連結・単体ともに増収増益です。経常収益、それから純利益でも増収増益です。

連結ベースで経常利益が前年同期比9億円ほど減っていますが、経常ベースとしては、増収増益で着地することができました。

また、このなかで持分法適用の関連会社の損失を50億円ほど計上しています。株式会社セブン・ペイで約30億円、TORANOTEC株式会社で約20億円の約50億円の損失を吸収して、その上でこのような数字に着地できたというのは、それなりに健闘した結果ではないかと考えています。

2020年3月期の配当は、期末に5円50銭を予定しています。中間期に5円50銭を配当しているため、年間ではトータル11円となり、2019年3月期と同額の配当を継続します。

先ほども少しお話ししましたが、今年度の配当については、現時点では未定です。還元の方針については、またのちほどご説明します。

損益状況 <連結>

4ページは連結の損益状況です。これはご覧いただいたとおりの数字で、先ほどご説明したように、持分法による投資損益を約47億円経常利益で計上し、経常利益を圧迫したかたちになっています。

損益状況 <セブン銀行>

5ページはセブン銀行単体の損益状況です。経常収益は1,202億円、そのうちATM受入手数料が1,087億円ということで、ATM受入手数料は前年比100.8パーセントとなりました。

経常利益は450億円で、これも前年比104.6パーセントということで、順調に増加しています。

5ページ下部に期末の設置台数がありますが、25,215台ということで、前年度末に対して63台の増加です。ここ数年の増加台数と比較しますと大きく減っており、63台の増加にとどまったという状況です。

単価は130.9円となりました。平均利用件数は当初の見通しでは89件/台/日と計画しておりましたが、のちほどご説明します新しい決済のチャージ取引等が2019年度後半からずいぶん増えてきたこともあり、平均利用件数は92.1件と、ほぼ昨年から横ばいになったかたちになっています。

総利用件数は8億4,900万件となりました。前年度の8億2,900万件からさらに2,000万件ほど増えました。

ATM受入手数料以外の収益も、ほぼ横ばいのような状況で推移しているという状況です。

損益状況 <FCTI>

6ページはアメリカのFCTIの状況です。2019年度の経常収益は2億5,400万ドル、経常費用は2億4,770万ドルで、経常利益は630万ドルで着地しました。

期末のATMの設置台数は10,886台で、昨年度末に比べますと約2,000台減っていますが、これは収益性の低いセブン-イレブン店舗以外の場所に設置してあるATMをリストラしてきたことによるもので、その下に記載があるセブン-イレブン店舗設置のATMは順調に拡大してきていまして、8,465台となっています。

平均利用件数も着実に増加を見せています。総利用件数は約1億9,100万件と順調に増え、拠点の統廃合等のリストラを行なったり、不採算なATMの整理などを行なったこともありまして、着実に黒字体質をつくり上げることができたという状況です。

損益状況 <連結子会社>

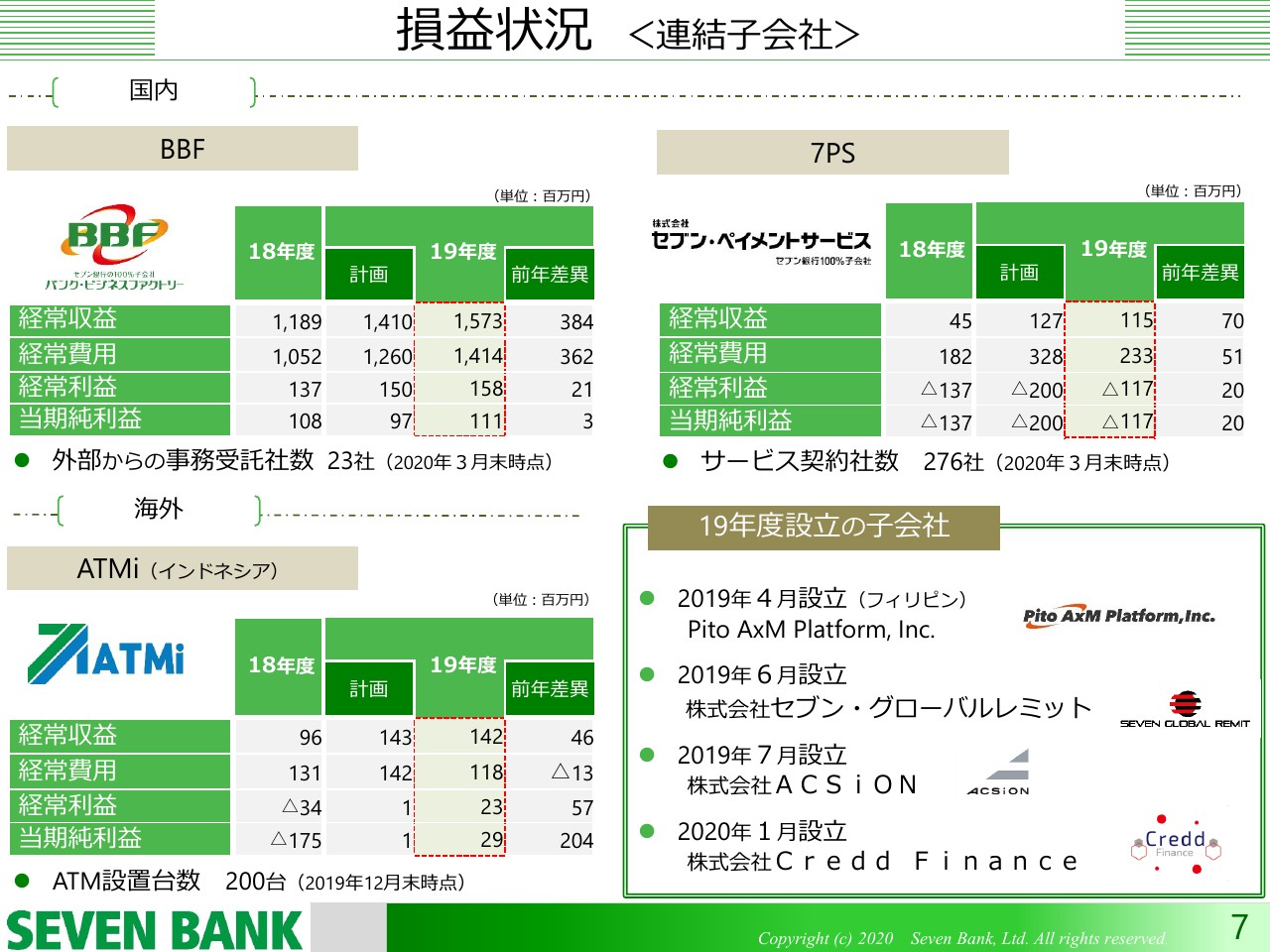

7ページはその他の連結子会社の損益状況です。まずはBBF(株式会社バンク・ビジネスファクトリー)です。ご覧いただけますように順調に伸びており、経常収益は15億7,300万円、経常利益は1億5,800万円という状況です。

このうち3分の2ほどは当社の事務センターの役割としての収益なのですが、外部からの収益も着実に伸びています。今後いろいろなかたちでのソフトウェアロボットの自動化等が見通せるなかで、ますます大きな伸びが期待できる分野ではないかと考えています。

その隣は7PS(株式会社セブン・ペイメントサービス)です。営むATM受取の状況は残念ながらまだ赤字ですが、赤字幅は着実に小さくなってきています。経常収益が1億1,500万円、経常費用は2億3,300万円で、約1億1,700万円の赤字となっています。ATM受取の浸透も着実に進捗(赤字幅が減少)してきており、サービス契約社数は276社という状況です。

2020年3月から新型コロナウイルスの影響もあり、イベント等のキャンセルが大変たくさん出ていました。そのキャンセルの返金需要が少し増えたような状況で、3月、4月は例年に比べると件数がおよそ倍に伸びています。

一巡するとまた元に戻るだろうと思いますが、契約社数が順調に伸びてきていて、またこのようなイベントの返金等によって認知が広がったことで、大きく期待できるのではないかと思っています。

海外ではインドネシアのATMiも順調に伸びています。2019年12月末現在でATM設置台数は200台で、経常収益は1億4,200万円、経常利益は2,300万円と順調に伸びています。平均件数も90件前後になっています。

ATMiは新型コロナウイルスの影響もあるかと思ったのですが、インドネシアについてはその後、直近を見ても順調に件数が伸びているという状況です。

2019年度は事業の多角化としていろいろと新しい取組みを進めてきました。いくつかの事業分野においての拠点作りとして、4つの子会社を設立してきました。

1つは、2019年4月にフィリピンにATM事業を展開しようということで、子会社を設立して準備していました……「いました」と言うのも、実は現在新型コロナウイルスの問題によってフィリピンの案件がすべてストップしているため、当初予定していたよりもスタートがかなり遅れることになるのではないかと思いますが、今のところは予定どおりビジネスを進めていくため、準備をしています。

2019年6月には、海外送金サービスをノンバンクのかたちで幅広く展開していこうと、株式会社セブン・グローバルレミットを設立いたしました。

東南アジア地域への送金を行なおうと考えていましたが、新型コロナウイルスの影響もあり、夏頃に開始する予定だったものが秋頃に遅延するのではないかと思っていますが、今後はセブン・グローバルレミットを中心にして海外送金の展開を進めようと思っています。

2019年7月には株式会社ACSiON(アクシオン)を設立しました。この会社はISID(株式会社電通国際情報サービス)との合弁会社で、いわゆるセキュリティサービス、認証サービスを展開すべく設立しました。早ければ2020年5月から6月ごろに銀行とのサービスを展開できるのではないかと考えています。

2020年1月に株式会社Credd Financeを株式会社新生銀行と合弁で設立しました。株式会社アプラスと一緒に外国人向けの与信サービスを展開しようと思い、セブン・グローバルレミットと一緒になりながら外国人向けの海外送金および与信サービスを展開するために設立した会社です。

財務状況<セブン銀行>・株主還元

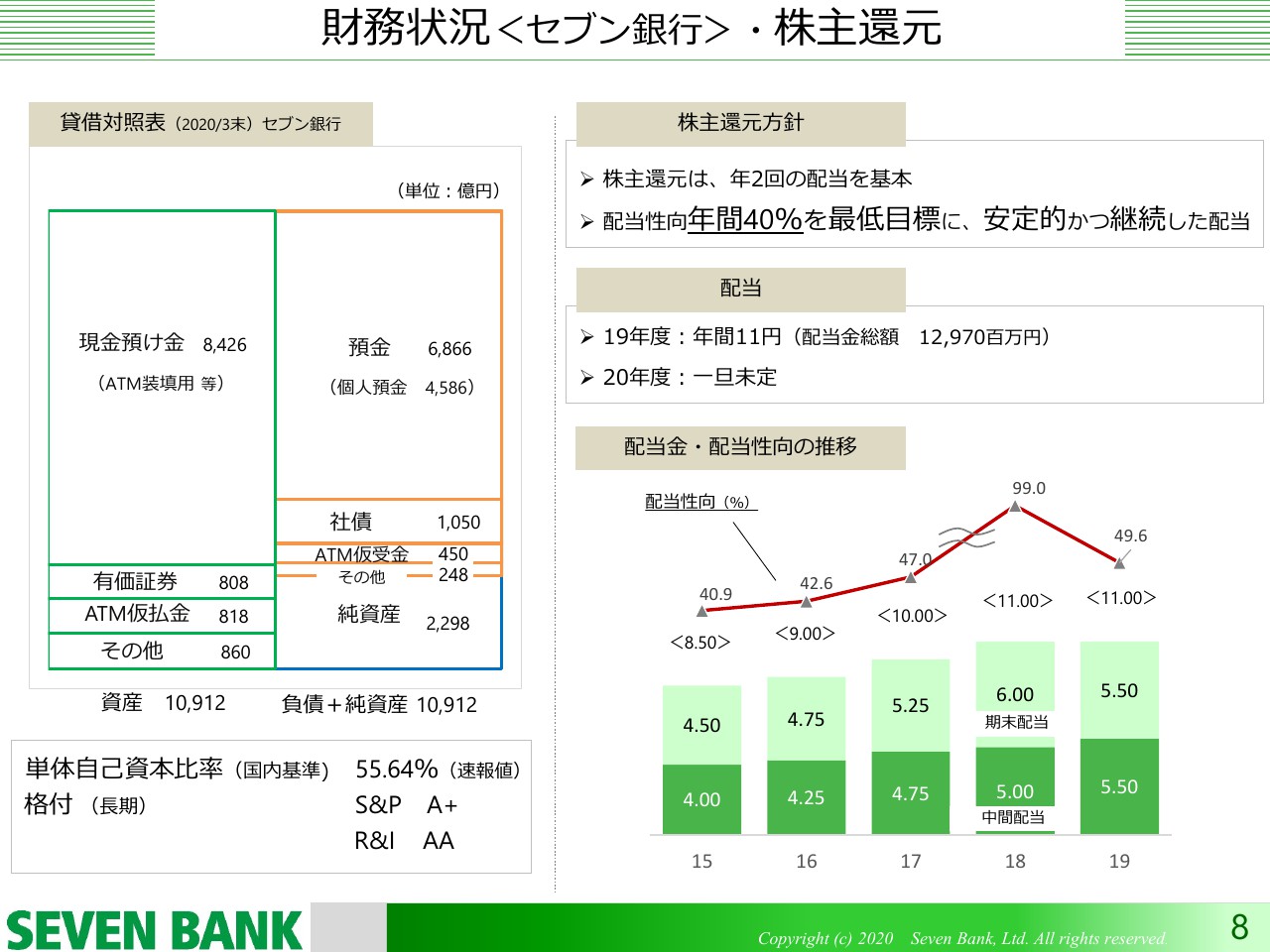

財務状況・株主還元について、貸借対照表には大きな変更はありません。ほぼ従前どおりです。

株主還元の方針についてです。今年度の配当予想については未定としましたが、株主還元の基本方針年である年2回の配当を基本に、配当性向は最低でも年間40パーセントを目標に、そして安定的かつ継続した配当を実施していく方針にはいささかも変更ございません。

できる限りしっかりと実行できるよう、業績を上げていきたいと考えています。

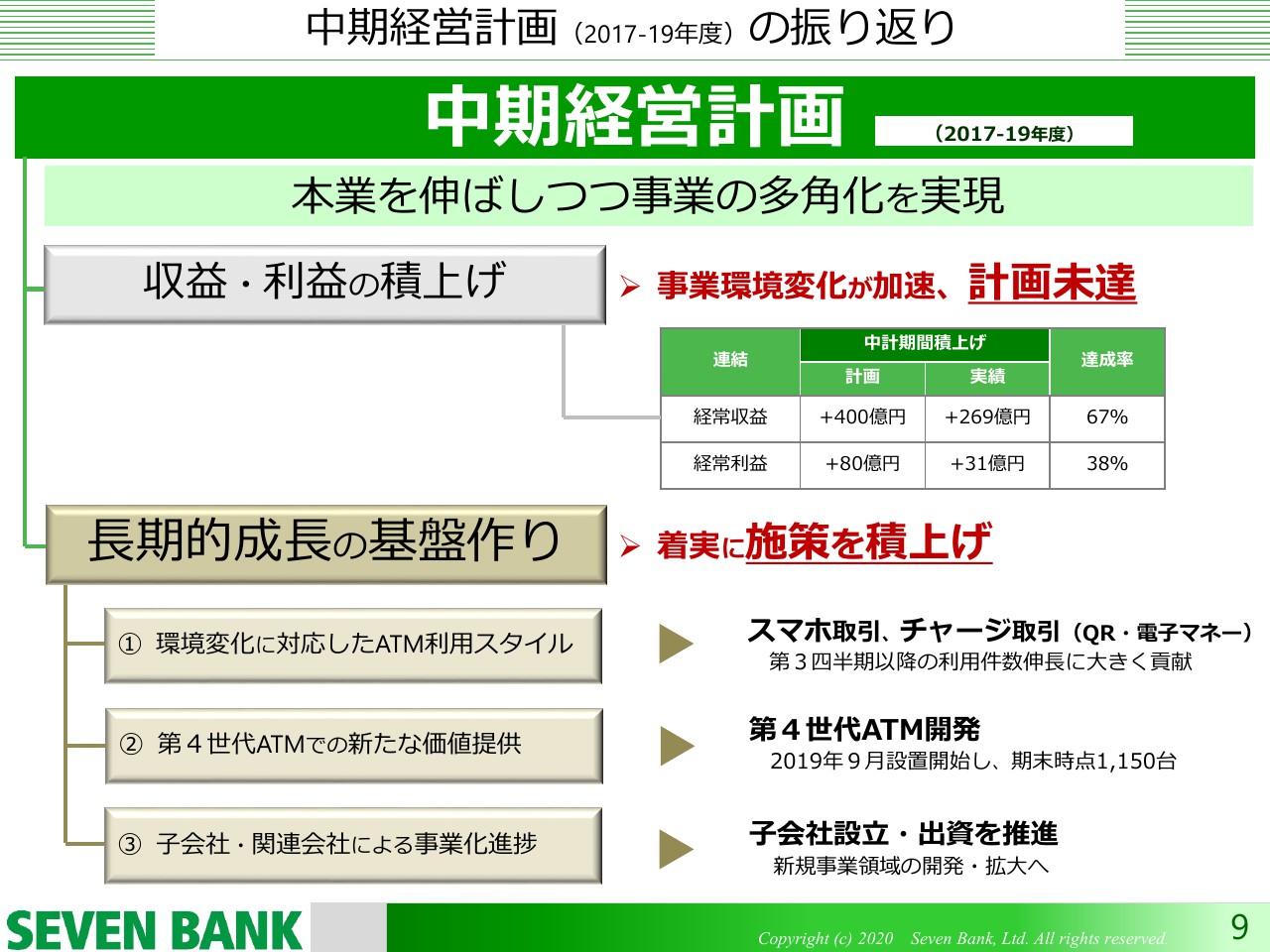

ここまでが2020年3月期決算の状況です。2019年度は中期経営計画の最後の年でもありました。2017年、2018年、2019年と3ヶ年にわたる計画に取り組んできました。次のページは中期計画の振り返りです。

中期経営計画(2017-19年度)の振り返り

中期計画では、本業を伸ばしつつ事業の多角化を実現するため、収益・利益についても表のように経常収益で+400億円、経常利益で+80億円と、3年間でこれだけ積み上げていきたいと計画していました。3ヶ年の計画の途中でセブン-イレブンを中心としたコンビニを取り巻く事業環境も大きく変わってきたこともあって、出店計画等も大きく変わりました。

当社にとっては、事業環境変化が大きくなったこともあり、残念ながら計画を実現することができませんでした。計数面での計画は未達に終わりました。

一方で、長期的成長の基盤づくりのため事業の多角化を進めてきましたが、こちらは着実に施策を積み上げることができたと考えています。

1つ目は、新しいATM利用スタイルを作っていこうという施策です。3ヶ年で2017年頃から少しずつ基盤の整理、開発をしてきましたが、2019年度の半ば頃から花が開いていき、スマホ取引、チャージ取引で件数を大きく伸ばすことができました。

2つ目は、第4世代ATMでの新たな価値提供です。第4世代ATMの開発を進めてきました。2019年9月に設置を開始し、そして順調に設置を進めていたところでした。

当初は、オリンピックまでに東京都内全域に第4世代ATMを設置すると計画していたのですが、残念ながら新型コロナウイルスの影響で中国からの部品が入ってきていません。そのため現在生産がストップしており、第4世代ATMについては設置計画そのものをもう一度見直す必要があると考えています。

3番目は、子会社・関連会社による事業化の推進です。事業の多角化を進めていくうえで、子会社を設立したり、新しい分野に出資したりと、事業領域の拡大に努めてきました。

中期経営計画においては計数の達成はできませんでしたが、長期的な成長の基盤作りという面で、施策面では着実に推進することができたのではないかと評価しています。

新型コロナウイルス感染症拡大の影響

今回は、本来であればこの決算説明会で新しい中期経営計画の発表を予定していましたが、新型コロナウイルスの影響で中計の発表はできないため、今日は計画ではありませんが、今後の取組み方針をお話ししたいと思っています。

まず10ページで、新型コロナウイルスによる影響がどのような状況なのか、少しご説明します。

10ページ中央の折れ線グラフは、2019年4月からのATMの平均利用件数前年同月比の推移を表したものです。ご覧いただけますように、2019年7、8月ごろから少しずつ、前年同月比が伸びてきています。

新しい資金決済事業者によるチャージ取引が積み上がってきたことにより、平均利用件数がどんどん伸びてきて、2020年2月では106.2パーセントまで到達しました。ところが、2020年3月から新型コロナウイルスの問題が発生し、3月はどうにか101.2パーセントと伸びを確保していましたが、4月は前年同月比91.5パーセントと、大きくダウンしています。

都市部・夜間休日を中心にATMの利用件数が大きく減少しています。設置台数の大半を占めるセブン-イレブン店舗では微減と書いてありますが、前年同月に対して約5パーセント減少しています。

一方で、昨今報道等でもありますが、食品スーパーマーケットではお客さまが増加しており、実はグループ内の食品スーパーマーケットにおけるATMの利用件数は10パーセントほど増加しています。

公共的な場所にもATMを設置しようという方針により、駅、空港、ショッピングセンターなど、いろいろな場所に設置してきたのですが、残念ながらそのような場所は人通りが大きく減少したこともあり、ATMの利用が大きく減っています。駅には515台が置いてありますが、利用数は大きく減少しており、約50パーセント減少しています。

まだセブン-イレブン店舗が(設置場所の)大多数を占めているため、全体として見ると前年同月比91.5パーセントあたりに落ち着いているという状況です。

それから、同じセブン-イレブン店舗の中でも、都心部のセブン-イレブン店舗と住宅地のセブン-イレブン店舗では大きな違いが出ています。先般、他の銀行さまのATM利用件数に関する新聞記事の経済もありましたが、都心部では5割ほど(ATM利用が)減少しているところもあります。

一方、住宅地もありますので、東京都全体としてはそこまで落ち込んでいない状況です。これは逆に言いますと、身近な生活の場でいろいろな立地に分散して設置を進めたことが、経営の安定性にもある程度寄与していると考えられるのではないかと思っています。

もう1つ大きな影響として、先ほど申し上げたように第4世代ATMの部品調達が滞っており、入替計画の一部に遅延が起きていますが、既存の業務は安定的に運用しています。

また、右下にアメリカのセブン-イレブン店舗に設置してあるATMの件数をお示ししております、こちらも新型コロナウイルスの影響を受けており、2020年3月、4月と対前年比2割弱減少で推移している状況です。

このような状況で、折れ線グラフがこれからどのような方向を向いていくのかなかなか予測できません。緊急事態宣言がいつまで続くのかわからず、もしいったん解除されても第2波・第3波が想定される状況のなかでは、中期計画や今年度の見通しをご提示することが非常に難しいと判断し、今回は未定としました。しかし、今後の取組方針についてはしっかりとご説明しようということで、11ページ以降をご説明します。

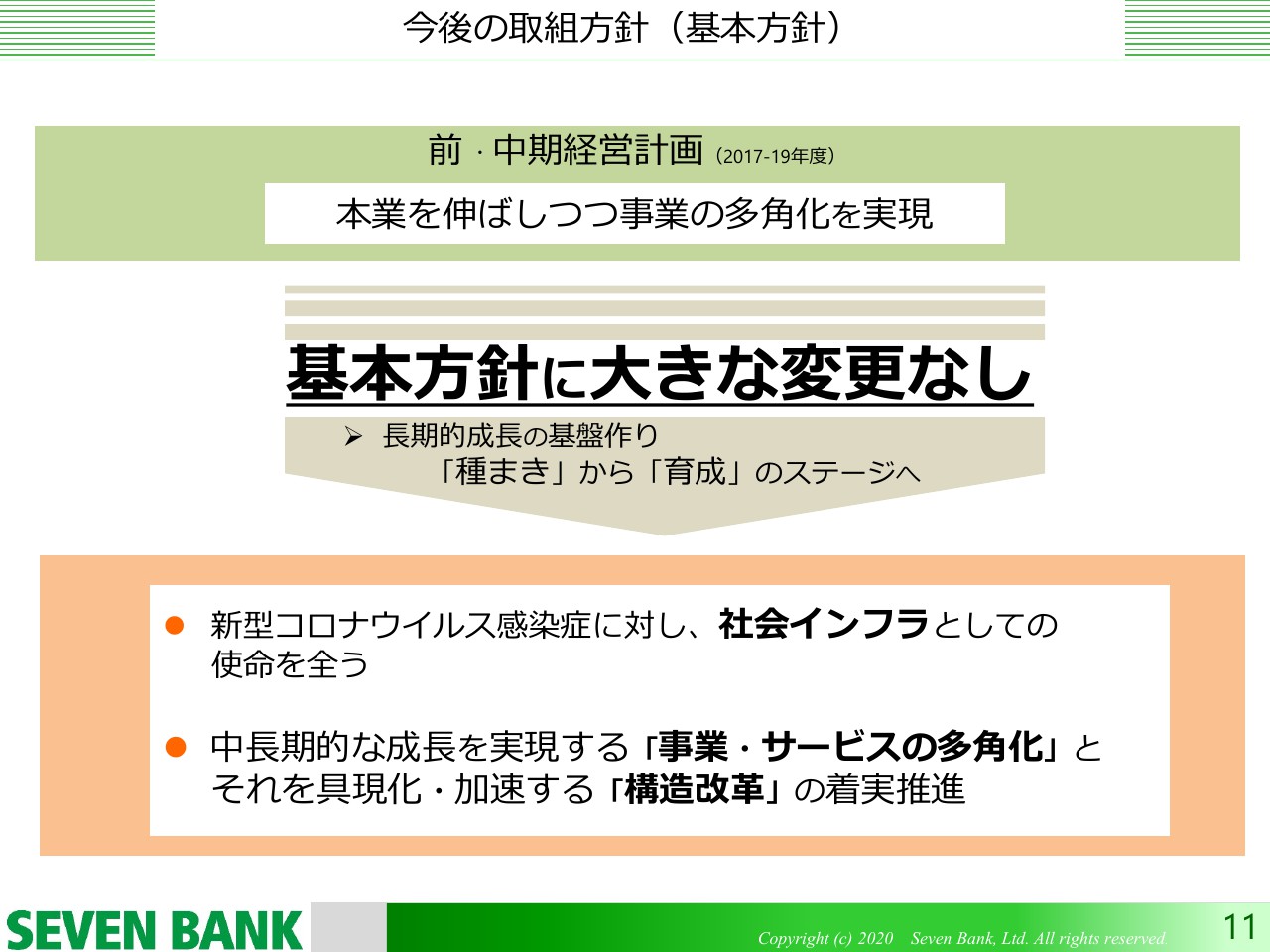

今後の取組方針(基本方針)

前、中期経営計画は「本業を伸ばしつつ事業の多角化を実現」という基本方針で進めてきました。この大きな戦略の方針に変更はありません。今後も、本業を伸ばしつつ事業を多角化していきます。むしろ、新型コロナウイルスの問題もあって、より(多角化を)加速させていくことが必要ではないかと考えています。

社会インフラとしての使命を全うしていくことはもちろん、中長期的な成長を実現していくために、事業・サービスの多角化と、それを具体化できるかたちに構造改革を行なっていきます。

この構造改革は、社内の業務プロセス、働き方、経営管理を含めたさまざまなものを、新しい環境に応じたかたちへ変革することで、事業やサービスの多角化を進めていけるようにアクセルを踏んでいきたいと考えています。

今後の取組方針(事業戦略)

事業の多角化の方向についてです。これは従来もお話ししていますが、このグループで昔からずっと言われているように、「変化への対応と基本の徹底」を当社においてもしっかりと推進していこうと思っています。まず、基本の徹底として、既存事業をしっかりと進化させていきます。

社会インフラとしてのATMは、この先マーケットがどうなるかわからず、大きな変化も予想されるかもしれませんが、当社としては、2万5,000台以上ある身近な現金自動預け入れ払い出し機としてのATMのマーケットをしっかりと強化していくことをまず行なっていきたいと思っています

そうは言っても、現金入出金のマーケットはキャッシュレス化・デジタル化が進むなかでやはり先行き不透明な部分があります。

ATMは新しい認証端末として、お金の出し入れ以外の端末として活用できるのではないかということで「ATM+(プラス)」の世界を開拓していこうと打ち出していましたが、今後新型コロナウイルス問題によってオンライン化、リモート化などが加速度的に進むなかで、より一層アクセルを踏んで「ATM+(プラス)」を進めていきたいと考えています。

それから、新しい事業領域についてです。国内事業としては、12ページにお示ししてある5つの事業分野を目指していきたいと思っています。

1つは、個人の金融商品・サービスです。身近でユニークな金融商品・サービスということで、セブン銀行ならではの新しいユニークな金融商品・サービスを開発して、お客さまにご提供していきたいと思っています。

当社自身で独自に開発していくだけではなく、新しい事業者の方々との提携も進めていきます。そのなかでは、TORANOTEC株式会社などもその一つだと思います。API接続といったかたちで、ユニークな商品を提供する企業との提携を進めることで、我々の個人の金融商品・サービスを充実させていきたいと考えています。

2つ目は居住外国人の方への金融サービスです。残念ながら、新型コロナウイルスの問題によって足元では外国人の流入等は鈍ってくると思います。しかし、長い目で見ると、日本は人口が減少していくなかで、国として成長していくために外国人の労働力に依存せざるを得ないという構造的な部分は不縁ではないかと思います。そして、日本で働く外国人のみなさまに、しっかりとした金融サービスを提供していきたいと考えています。

これは、株式会社セブン・グローバルレミットや株式会社Credd Financeを中心にしっかりとビジネス化していきたいと考えています。

3つ目はBPO分野です。在宅勤務、リモートワーク、交代勤務等が広まるなかで、改めて自動化の重要性が認識されているのではないかと思います。株式会社バンク・ビジネスファクトリーはすでにRPAを実現しており、事務処理の自動化をしています。このような機能をインフラとして、いろいろな事業者の方々にご提供することで、事務受託ビジネスをより一層強化していきたいと考えています。

オンライン化やデジタル化など、リモート化が進めば進むほど、セキュリティ分野に対するニーズが増えてくるのではないかと考えています。そのため、ISIDとの合弁事業である株式会社ACSiONで、セキュリティサービスや認証サービスを具体化し、デジタル社会における新しいインフラとして、みなさまに使っていただこうと考えています。

あとは法人分野です。法人と言っても、当社の場合は法人向け融資等ではありません。むしろ、中堅・中小企業を中心とする決済代行回りのインフラ提供をしていきたいと考えています。現在銀行の中で実際に行なっている資金の移動サービスに加え、リアルタイム振込のような機能も実現しています。

また、株式会社セブン・ペイメントサービス(7PS)で取り扱っているATM受取や、出資している株式会社メタップスペイメントの決済代行ビジネスといったものとうまく組み合わせることで、中堅・中小企業を中心とした法人の決済周りを当社のビジネス分野の一つとして取り組んでいきたいと考えています。

そして、海外事業です。FCTIとATMiに加え、先ほどお話ししたフィリピンです。フィリピンは少し遅れ気味になっていますが、しっかりとニーズもありますので、事業化に向けて取り組んでいきたいと考えています。

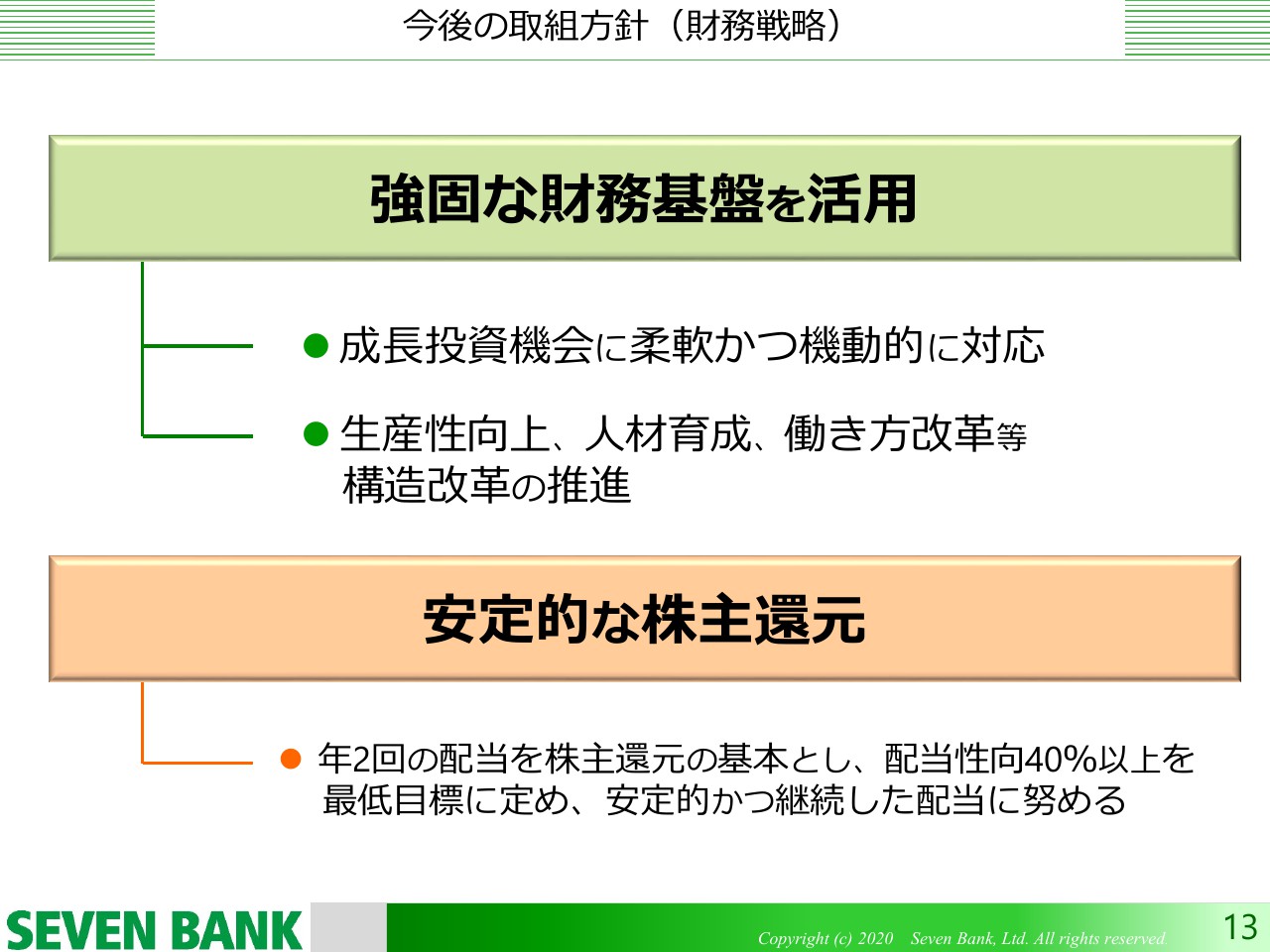

今後の取組方針(財務戦略)

その次のページは、今後の財務戦略です。おかげさまで強固な財務基盤、2,000億円余りの内部留保がありますので、この財務基盤をしっかりと活用し、成長投資機会に柔軟かつ機動的に対応し、先ほど申し上げた5つの分野と海外事業をより加速させ、実現させていきたいと思っています。

今回、新型コロナウイルスの問題で否応なく在宅勤務など、いろいろなかたちで動き、「できないことはないな」と感じています。生産性向上に向けた投資、人材の育成、働き方改革といったものについて、この時期だからこそ早急に対応し、構造改革を進めていきたいと思っています。

一方で、安定的な株主還元として、今回は配当について未定とさせていただいていますが、還元に対する基本的な方針は変更せず、しっかりと実現できるよう業務に取り組んでいきたいと考えています。

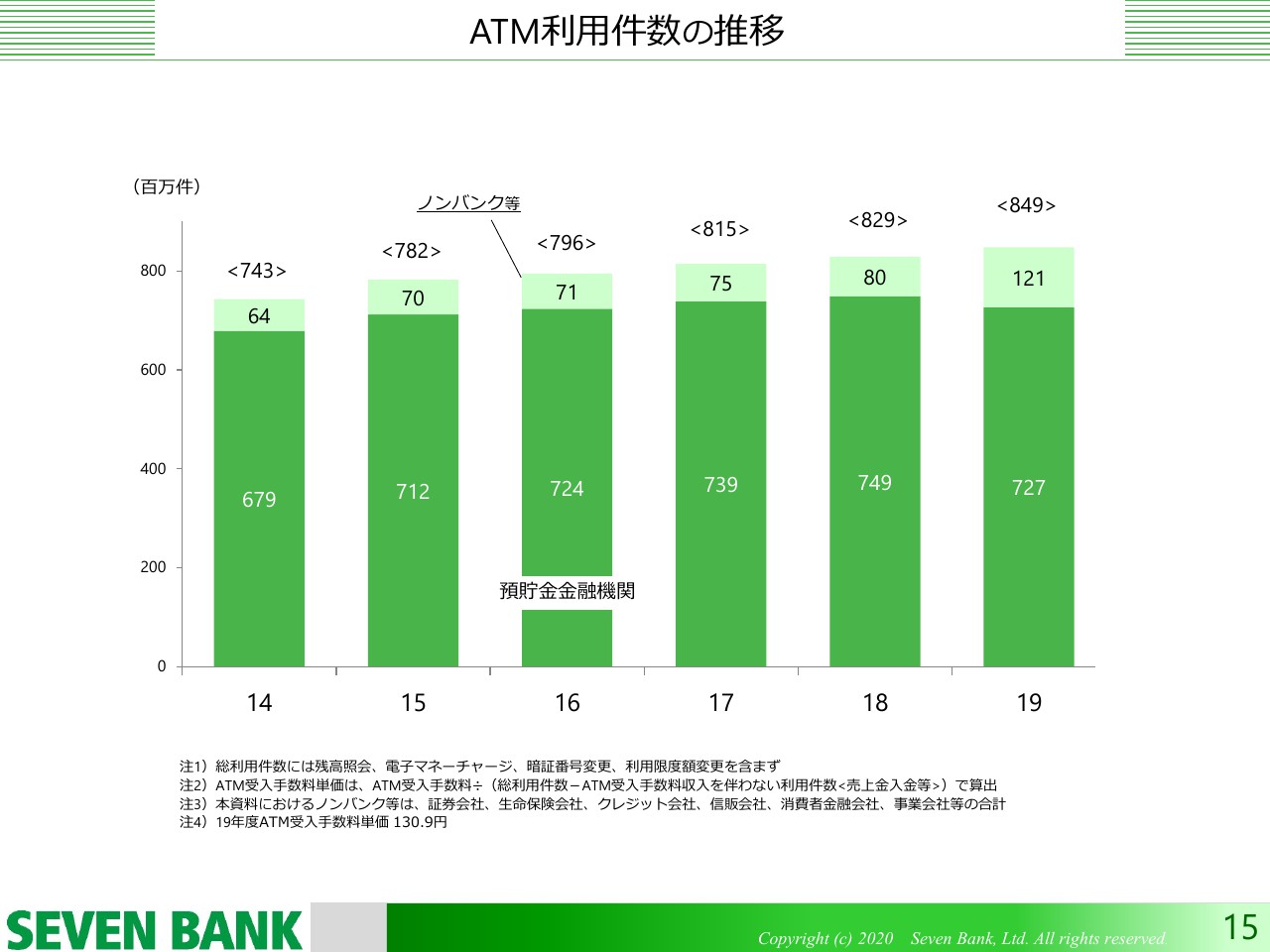

ATM利用件数の推移

以上でございます。以降、参考資料が少しありますが、15ページ目についてご説明します。濃い緑の部分が「預貯金金融機関」、薄い緑の部分が「ノンバンク等」の利用件数です。事業会社のチャージ取引も含めた「ノンバンク等」の取引になっています。ご覧いただくと、2019年度の「預貯金金融機関」の取引は初めて減少となりました。前年比97パーセント程度となっています。

逆に、薄い緑の部分が大きく増えています。トータルは8億4,900万件となり、総利用件数は増やすことができました。今後どのように推移するか見通せない部分はありますが、預貯金金融機関の取引をかつてのように伸ばすことがなかなか難しくなってきているなかで、事業会社による新しいサービスをどんどんご提供していくことで、ATMをご利用されるお客さまを増やすことに取り組んでいきたいと考えています。

以上で、簡単ではありますが、私からの説明を終わります。この後、質疑応答に移らせていただきます。

質疑応答:内部留保2,000億円のうち活用可能な額は?

質問者1:大きく2問お願いします。最初に10ページ目の新型コロナウイルスによる影響に関して、国内外の状況について教えてください。まず国内を見ると、4月の平均利用件数はY-o-Yで91.5パーセントでしたが、もう少し日にちを細分化して見ると、どのような推移だったのでしょうか。

あわせて、難しいかと思いますが、今後の平均利用件数と単価についてどのような見通しをたてていらっしゃるのか、現時点での社長のお考えをお聞かせください。

次に米国についてですが、FCTIの収益を考える上で、平均利用件数がY-o-Yで80パーセント程度であれば、国内よりも変動費の割合が大きく、資金調達コストも下がっていくと思われるため、黒字を確保できる水準にあると理解してよろしいのでしょうか。これが大きく1問目です。

2問目は、13ページ目の財務戦略についてです。先ほどのご説明だと、5つの分野に機動的に対応するとのことだったのですが、内部留保の2,000億円のうち、どの程度が活用可能と現時点でご認識なのか、お考えをお聞かせください。

舟竹:まず4月の平均利用件数を日にちごとに細分化するとどうなるのかという件についてです。実は4月も緊急事態宣言が発令される前までは95パーセントくらいの状況できていましたが、緊急事態宣言が発出されてからはグッと下がって、最終的に4月末全体で91.5パーセントになったという状況です。

やはり緊急事態宣言が発出されたことで、みなさまの行動がさらに抑制され、このような状況になってきていると思います。

それから平均利用件数ですが、これが読み取れれば2020年度の見通しも出せたのですが、正直どうなっていくのか、見通すのは難しいと思っています。

ただ、みなさまがご経験されたこの4月の状況で91.5パーセントだったということなので、我々としてはこの程の行動自粛で90パーセントくらいであれば、今後どのようなかたちになっていくかにもよりますが、解除されればもしかすると少し戻ってくるのではないかと考えています。

ただ、解除されたからといって、直ちに緊急事態宣言前の行動に戻るとは考えにくく、その意味では少し戻ったとしても完全に昨年のような状況まで戻すのは難しいかなと考えています。

それから単価はこれ自体としてそれほど新型コロナウイルスの影響をうけていないのではないかと思います。単価の問題はむしろノンバンク等と銀行との取引件数の構成比がどうなっていくかにより上下するのだろうと考えております。

銀行の取引構成比が減って、そしてノンバンク等の取引構成が高くなっていけば、少し単価は下がってくるだろうと思わざるを得ないと思います。

それからアメリカのFCTIですが、現時点では80パーセントくらいで推移していますが、今の金利や委託先などの諸条件がこのまま続けば黒字は確保できるだろうと見ています。

投資機会については先ほど12ページのところで少しお話ししましたが、この国内事業の5つの分野や海外事業、それから「ATM+(プラス)」の世界にしっかりと投資していきたいと考えています。

金額的にどうなるとはなかなか言えませんが、我々としてはおかげさまで蓄えた内部留保もあり、おそらくスタートアップの置かれる環境も大きく変わってくると思います。このようななかで、タイミングを見て機動的に対応していきたいと考えています。

質疑応答:ポスト・コロナにおけるネガティブな変化とポジティブな変化とは

質問者2:質問が2点ございます。まず1点目なのですが、2021年3月期という意味ではATMの利用件数に相当下振れ圧力がかかり続けると思うのですが、今期中に具体的にできる対応策として、どのようなものがあるか確認させてください。

まず利益面では持分法損失の47億円が剥落すると思いますし、第4世代のATMの入れ替えでコスト面でも抑制されると思います。

コスト面ではどの程度の下振れ余地を見てもよいのか、他にもトップラインや経費といった今期中の対応策としてどのようなものを想定しているか教えてください。

2点目、ポスト・コロナを展望した場合、社長から見て、従来比でネガティブに変わっていきそうな面と、ポジティブに変わっていきそうな面について、現時点で、どういった展望を考えられているか教えてください。

舟竹:今期中の対応策については、積極的に対応するわけではないのですが、実はタイプ4(第4世代ATM)の入れ替えが遅れれば遅れるだけ、償却費の負担は減ることは確かです。積極的に対応策というよりは、我々としてはむしろ早くタイプ4を入れることで、新しいサービスに対応していきたいと考えています。

ただ、私たちだけでどうにもできない部分もあるため、結果的にはおそらくタイプ4の入れ替えは少し後ろにズレて、経費は下振れになると思います。

第4世代ATMの開発・入替には全体として700億円くらい投資等にかかる予定であり、ATMの台数は2万5,000台ですので、計算していただくとだいたい1台あたりいくらになるかわかると思います。

それを5年の償却だと考えていただければ、仮に1,000台ぐらいが後ろ倒しになったとすれば、5億円から6億円ぐらいのレンジで経費の部分には影響が出てくると見ておいていただければいいのではないかと思います。

もちろん積極的なトップラインに影響を与えられることは何かないかと言いますと、新しい「ATM+(プラス)」の世界の開拓ということで、いくつかシナリオとしてお話をしていましたが、例えばマイナンバーの取扱いのようなこともできないか、現在、実際に開発を進めていまして、もしこのようなものが具体化していけば、今年度中にも少しはトップラインに寄与できるのではないかと考えています。

また、今期中にできるかどうかわからないところがありますが、新型コロナウイルスの問題で、2つ目の問題にも影響するのかもしれませんが、やはり銀行は合理化などを進めて、いろいろな対応を待ったなしで行なっていかれるのではないかと思います。

その一環で、ATMの代替を含めてATM戦略をどうしていくかをこれから再考されるのではないかと思います。我々はATMの代替を積極的に推進していくことができるのではないかと思っています。

2つ目、ポスト・コロナの世界については見方によると思うのですが、やはりリモートやオンラインおよびデジタル化、そして残念ながらキャッシュレスのような環境変化が大きく進んでいくと思います。

その際に、それをネガティブと言うか、ポジティブと言うかですが、我々のATMの従来の現金入出金を中心としたサービスにこだわっていれば、おそらく今申し上げたもののほとんどすべてがネガティブなインパクトと捉えざるを得ないと思います。

しかし、そうではなく、このような変化は止められないんだと我々自身や我々のATMが変わらなければならないのだと捉えるならば、ある意味ではポジティブな環境だろうと思います。

その意味では先ほどお伝えしたように、「ATM+(プラス)」の世界で認証といったサービスが提供できれば、一気にデジタル化に対応できない人たちに、ATMに来ていただいて、認証ができるようになれば、デジタルとアナログをブリッジするような存在になれるのではないだろうかと考えています。

あるいは今般の状況下で、日本国家全体として、マイナンバー認証でお金が給付できるようになっていれば支援金の10万円も即座に給付できたのだろうと思いますが、今後はそうしたものが一挙に進んでいく可能性があります。

そのような意味では、我々が今準備していましたいろいろな「ATM+(プラス)」の世界を実現していきやすくなるのではないかと思います。

先ほどお伝えしたBPOの世界や、セキュリティの世界、中堅、中小法人の世界もリモートやオンライン、あるいは自動化が進めば、そのような人たち自身が対応しなくてはなりません。

その中でセキュリティのニーズや、事務処理の自動化、あるいはオンライン決済の代行のニーズが増えてくるため、しっかりと取り込んでいけるのではないかと思っています。

そのような意味ではネガティブと言われればネガティブな面はありますが、我々としてはむしろポジティブに捉えて、ビジネスチャンスにしていきたいとは考えています。

質疑応答:手数料引き下げ交渉の可能性はどのくらいある?

質問者3:2問ありまして、1つがチャージ系のところなのですが、今後手数料などの引き下げ交渉をされる可能性はどのくらい意識しておけばよいのか、仮に意識するとしたら、時間軸はどう考えておいた方がよいのでしょうか。

もう1つが、3月からみずほ銀行、5月から三菱UFJ銀行の手数料体系の変更があったかと思いますが、それらの影響の有無と、このような流れが他の銀行や地銀も含めて波及していく可能性はあるのでしょうか。以上2点、よろしくお願いします。

舟竹:チャージ系の手数料の引き下げの問題についてはスタートした時点から、さっそく値下げ交渉は来てはいますが、まだ1年経っていない状況です。

そのため我々としては、「少なくとも1年は様子を見ましょう」とお話ししています。単純に引き下げ交渉に応じられるわけではありませんので、我々としては、1年間の余裕を見ながら検討していきたいと考えています。

それから、みずほ銀行や三菱UFJ銀行のお客さま手数料変更の影響ですが、みずほ銀行も三菱UFJ銀行も、新型コロナウイルスの影響で実は大きく件数が減ってきています。

正直なところ、新型コロナウイルスの影響なのか、お客さま手数料の変更による影響なのか見えないと言いますか……新型コロナウイルスの影響の方が大きいのだろうとは思いますが、先ほどお伝えしたとおり、銀行全体がかなり減ってきているため、その意味では、現時点ではお客さま手数料に伴う影響なのかどうか、わからないのが正直なところです。

質問者3:それ以外の銀行が追随する動きは、地銀も含めどのような状況でしょうか?

舟竹:補足すると、他の銀行とこの2つの銀行(の件数減少度合い)が大きく乖離しているわけではないため、新型コロナウイルスの影響の方が圧倒的に大きくて、お客さま手数料の影響がまだ見えてこないのではないかという感じだということです。

それから、他の銀行が追随してくるかどうかは、現時点では、まだそれほど大きな動きはありませんが、先ほどご説明したように、銀行がこれから自らの合理化などを含めて、いろいろ考えていかれるなかで、そのような話も出てくるかもしれません。

我々としては、そのようなことも踏まえて、それに我々はどう対応していくのか、これからは考えていかなければいけないだろうと思っています。以上です。

質疑応答:5つの新ビジネスについて、当初想定した収益化にかかる期間は?

質問者4:私からも2つ、お願いします。

まず、スライド12ページでお示してくださっている事業戦略についてです。今から投資していかれるということですが、新型コロナウイルスでいろいろなものが後ろにずれるかもしれないと言われています。

新しい中計を作成していた当初、新型コロナウイルスが流行する前の世界観で、新しい5つのビジネスが収益化するにはどのくらいの時間がかかると考えていたのかを教えてください。

2点目です。第4世代ATMの入替が遅延していくというお話があったので、そこに投資する予定だった資本・お金がある程度浮いてしまうと思います。

その分は、12ページにあるような別の成長投資に迅速に回すことができるのか、それともしばらく手元に滞留することになるのか、教えていただきたいと思います。

舟竹:最初に、事業戦略についてお答えします。新しく事業を多角化しようとしていくなかで、一つひとつの分野についてどのくらいのタイムラインで黒字化を考えているのかということでした。

大雑把にいいますと、新型コロナウイルスの問題がなければ3年から4年程度の間にどうにか収支が釣り合うまで持っていけるだろうと、マーケットを見ながら考えていました。

新型コロナウイルスの影響によって後ろ倒しになるものもあると思いますが、逆に新型コロナウイルスの問題がマーケットの拡大を進める分野もあろうかと思っています。

2つ目、第4世代ATMについてです。先ほど言いましたように、入替が少し遅れていますが、基本的には数年間をかけて2万5,000台の入替を完了する予定です。

したがって、今年にその分が浮いたから別の分野に使うというよりは、むしろ次年度以降に着実に入替作業を行なうためのお金として無駄に使わずしっかりととっておこうと考えています。

TORANOTECの減損にあたり、当初の想定から大きく異なった点は?

質問者5:2点お願いします。1点目は、第4世代のATMの導入スケジュールについてです。従来は、およそ3年で一気に導入するというような、スピード感のあるご想定だったと思います。

現在部品の調達が止まっているとのことですが、通常状態に戻った時、当初の想定と同じペースで一気にATMの導入を進めるのか、5年から6年かけてある程度マイルドに導入していくのか、スケジュール感について教えてください。

2点目です。今回、TORANOTEC株式会社が減損されています。「見積もりが甘かった」といわれてしまえばそれで終わってしまいますが、当初の想定と大きく異なった点を差し支えのない範囲でコメントいただければと思います。

舟竹:まず、第4世代ATMの導入スケジュールについてお答えします。実は、当初から5年くらいかけて入れ替えていこうと計画していました。

現在は部品の調達が多少遅れていますが、部品調達が可能になったらどうするかは実はまだ白紙の状況です。

そのまま予定を後ろにずらすか、5年目に完了するという予定は変えず、毎年少しずつ入れ替え台数を増やしていくかは、まだ検討中です。いったん5年程度かけるとしていますが、注目する点はむしろお金よりも、新しいサービスの開発次第だと考えております。

第4世代ATMでしか提供できないサービスがあります。とくにカメラを用いた写真やバーコードのスキャニング機能は第4世代ATMでしか提供できません。もしそのようなサービスが急速に広がることになれば、5年にこだわらず3年間で急速に入替えるというようなことも起こると思います。

そうなると当初よりも年度ごとの投資計画が増えることになるかと思いますが、内部留保はありますので、柔軟に対応できるのではないかと考えています。これが第4世代ATMへの入替スケジュールに関してのお答えです。

TORANOTEC株式会社の減損の件についてです。もともとTORANOTEC株式会社は、当社の個人向けサービスの一つの大きなコンテンツとして考えていました。

そのときに、お客さま接点をどう広げていくかということに関して、当社の銀行口座だけではなくグループ全体として「7pay(セブンペイ)」をお客さまとの接点にしながら大きく広げていこうと考えていました。

そのような意味では当社も30億円を投資して「7pay(セブンペイ)」の開発を行なってきたわけですが、残念ながら「7pay(セブンペイ)」はあのようなかたちでつまずきました。

「7pay(セブンペイ)」の広がりのなかでTORANOTEC株式会社の「トラノコ」というサービスを広げていくことを計画していたため、「7pay(セブンペイ)」がつまずくことによって「トラノコ」も同じようにつまずき、進捗に遅れが出たというのが現状です。

「7pay(セブンペイ)」と一緒に計画が後ろ倒しになったため、会計上このようなかたちで減損を行ないました。しかし、TORANOTEC株式会社のサービス「トラノコ」は、“コンビニから生まれた銀行”らしい、お釣りで投資していくという新しい世界を作り出します。

また、スマホでいろいろな取引を行なうという意味では、新型コロナウイルス以後の新しい世界におけるスマホを中心とした投資の世界を牽引していけるのではないかと思っています。

今回は減損しましたが、グループとして可能な限り、今後も支援を続けていこうと考えています。以上です。

司会者:ありがとうございました。最後に、舟竹より一言ご挨拶させていただきます。

舟竹:舟竹でございます。今日は大勢の方にご参加いただきまして、本当にありがとうございました。新型コロナウイルスの影響で先がなかなか見通せないため、2020年度の計画、配当、中期経営計画をご提示できず、大変申し訳ございません。ある程度状況が見えてきた段階で、速やかに計画を開示したいと思っていますので、ご理解いただきたいと思います。

先の中計期間から推進してきた大きな戦略から基本的に大きな変化はありません。むしろ、アフターコロナの世界を見据えた事業の多角化、社内の体制や仕組みの改革につきましては、今まで以上にアクセルを踏んで進めていく必要があると考えています。おそらく新型コロナウイルス以降、世界は大きく変わるのではないかと思います。

従来のビジネスを守っていこうとするとこの変化はネガティブな影響となりますが、むしろポジティブに捉えて、当社自身がビジネスモデルや働き方を変えていく契機にしたいと思っています。

守るべきものはしっかり守りながら、変えるべきものは大胆に、そして機動的に変えていくことで、変化に対応していきたいと思っています。ぜひ今後ともご支援をよろしくお願いします。今日は本当にありがとうございました。