好決算なのに株価は急落。良品計画の株価に何があったのか

2016年7月4日(月)、良品計画(7453)の株価が前週末比▲6.6%下落しました。前週末の7月1日に2016年3-5月期(Q1)決算が発表されましたが、実は営業収益が対前年同期比+13%増、営業利益が同+20%増という好決算でした。

「好決算なのに株価が下げる」というのは、株式市場では時々見られる出来事です。しかし日々株価を見ている筆者には、この下げは立ち止まってよく考えてみるだけの価値がある値動きだったと映ります。そこで、この株価の反応を少し掘り下げて考えてみたいと思います。

Q1決算の中身は評価できる点が多い

さて、先ほど触れたQ1決算ですが、営業利益は114億円となり、対前年同期比+19億円の増益でした。部門別セグメント利益は、国内事業が71億円(同+14億円増益)、東アジア地域事業が45億円(同+6億円増益)とバランスよく成長しています。

お気づきの通り、東アジア地域事業は全体の利益の約40%を占めていて、重要な成長ドライバーになっていることが分かります。

実は日本の小売業を見わたしてみても、海外事業が成長ドライバーとして確固とした位置を占めているのは良品計画とファーストリテイリング(9983)など、ごく少数の企業に限られています。この2社は中国が消費大国化していくトレンドをしっかり追い風として事業を拡大してきました。

さらに良品計画は、MUJIブランドをアジア中心に定着させることに成功し、グローバルなロジスティックス体制も構築され、Eコマースでも日本企業の中では先頭を走っています。

このQ1の決算も、良品計画の強さが確認できた好決算だと考えてよいでしょう。

それでは、なぜ好決算にもかかわらず株価はネガティブな反応をしたのでしょうか。考えられる理由を挙げてみます。

Q1が好調にもかかわらず上期の会社の業績予想は据え置かれた

同社は、2016年2月期決算短信で、2017年2月期の上期及び通期の業績予想を発表しています。そして、Q1決算ではこの期初の見通しを据え置いています。

具体的に見ますと、上期の営業利益は175億円(同+14億円増益)が計画されています。先ほど述べたように、既にQ1で既に+19億円増益を達成しているわけですから、6-8月期(Q2)は対前年同期比▲5億円減益にならなければ帳尻が合いません。

Q1が好調だったにもかかわらず、上期の計画を据え置いたのは、単に保守的なのか、何かマイナスの要因があるのか判断はつきかねますが、売るきっかけを探していた投資家には格好の理由付けになります。

ただし、7月4日に発表された6月の既存店売上高は直営店で対前年同月比+4%と伸びています。海外事業は別途精査が必要でしょうが、足元で急速に売上が減少しているとは、今のところ言い切れないと思われます。

株式市場の良品計画株に対する期待が高い

では、何が良品計画の株価を下落させたのでしょうか。

実は、これは株式市場の良品計画に対する期待が高いことにあると筆者は見ています。

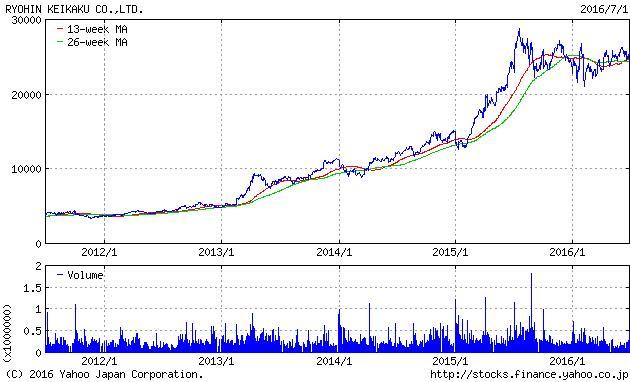

たとえば、アベノミクスが始まった時期にあたる2012年末から2016年7月1日までの同社株は約5.3倍になっています。日本の小売セクターで、これを上回るパフォーマンスを上げたのはスタートトゥデイ(3092)とセリア(2782)しかありません。同期間のTOPIXの上昇率は+46%ですので、良品計画株のパフォーマンスの高さ、市場の期待の高さを理解していただけるでしょう。

業績の成長ペースが鈍化

期待の高まった株価にとって、実は成長率の”鈍化”はマイナス材料になります。たとえば、当Q1の営業利益の増益率は対前年同期比+20%でしたが、前年度のQ1の営業利益の増益率は同+44%であり、成長にスローダウンが伺えます。仮に会社計画を上回る利益が今後出るとしても、成長率が十分高いのか、はたと自問する株主が出たため株価が下げたと考えられそうです。

特に国内では消費不況が懸念され、中国では現地通貨ベースの既存店売上高の伸びが徐々に鈍くなっています。円高による海外利益の目減りも気になります。

筆者は、無印良品を1つのブランドビジネスと捉えています。コアユーザーは簡単に他のブランドにスイッチするとは考えにくいですが、景気などの外部環境に左右されないわけではありません。株式市場の高い期待にどう応えていくのか、良品計画の手綱さばきに注目が集まる局面が続きそうです。

1/1

LIMO編集部