2020年4月13日に公開された、株式会社ほぼ日2020年8月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ほぼ日 管理部長 鈴木基男 氏

本資料のサマリ

鈴木基男氏:こんにちは。ほぼ日の鈴木です。ご覧いただきありがとうございます。本動画は、株式会社ほぼ日2020年8月期第2四半期の決算説明動画となります。

新型コロナウイルスの感染拡大防止のため、当初予定していた決算説明会を動画の説明にて代替させていただければと存じます。また、感染拡大防止のためマスク着用にてご説明させていただくことをご了承ください。それでは、始めたいと思います。

3ページは本資料のサマリです。大きく分けて2つに構成しています。1つ目が上半期の事業報告、2つ目が通期の業績についてです。

1つ目の上半期の事業報告については、主に3つです。売上高は前期比で8パーセントの減少。主要因は国内卸販路での手帳販売の減少、たのしみ展の開催時期の差となっています。

売上高について、第1四半期では前期比マイナス15パーセントという結果でしたが、第2四半期に限って言えば前期比プラスで推移して、上半期としては前期比8パーセントの減少で着地しています。

売上原価については、引き続き商品評価損の計上によって原価率の上昇が起こっています。そして、販管費も引き続き人員増および個別販路での変動費の発生によって増加しています。以上が上半期のサマリになります。

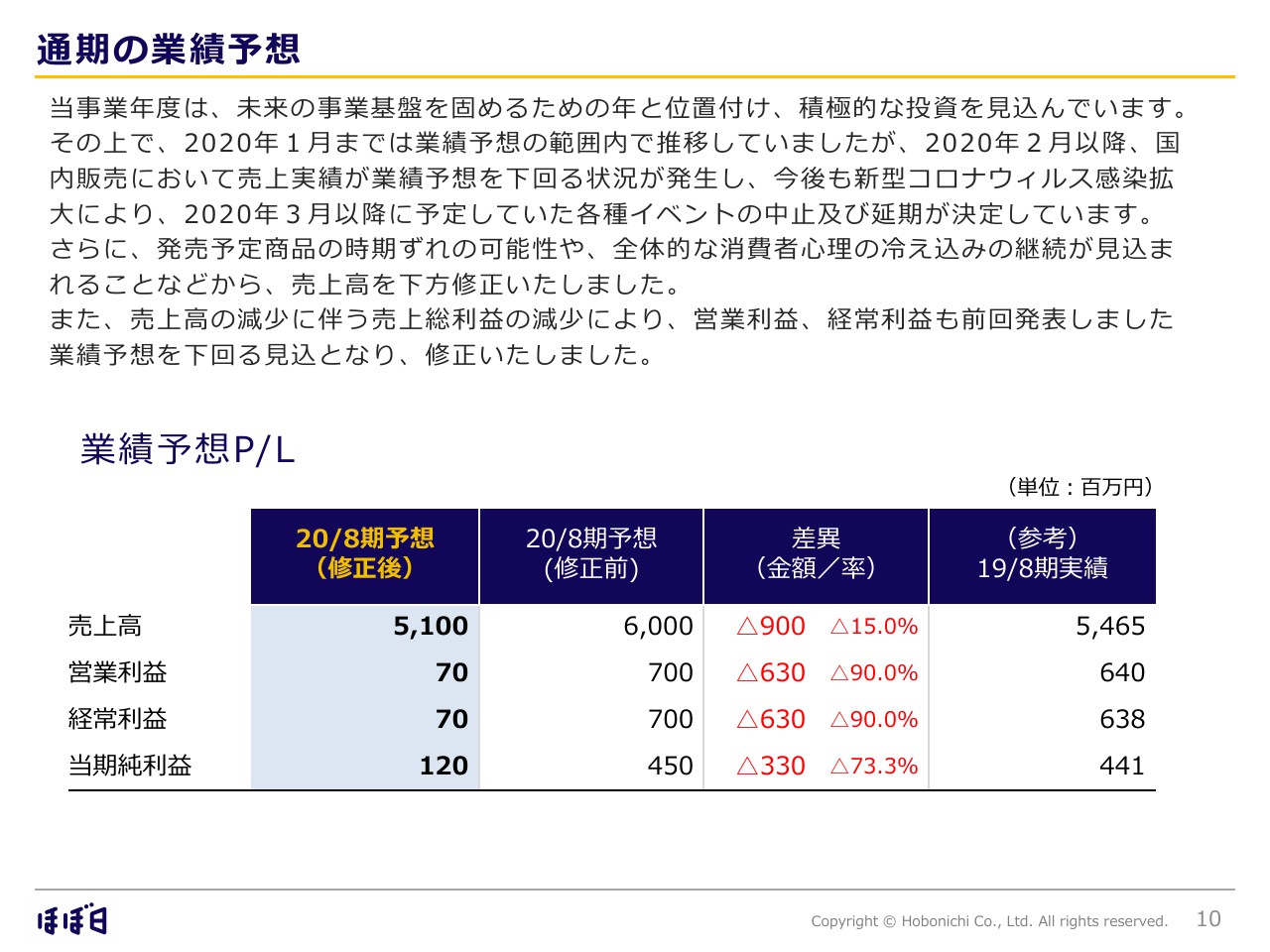

2つ目、通期の業績についてです。当初の業績予想に対して、とくに2月以降、売上および売上総利益ともに乖離が拡大しています。また、新型コロナウイルス感染拡大によってこの後予定していた下半期のイベントの中止および延期が決定しています。

そこに加えて、発売予定商品の時期ずれの可能性や、全体的な消費者心理の冷え込みの継続が見込まれるということで、この度、通期の業績を修正しています。

では、中身に入っていきます。

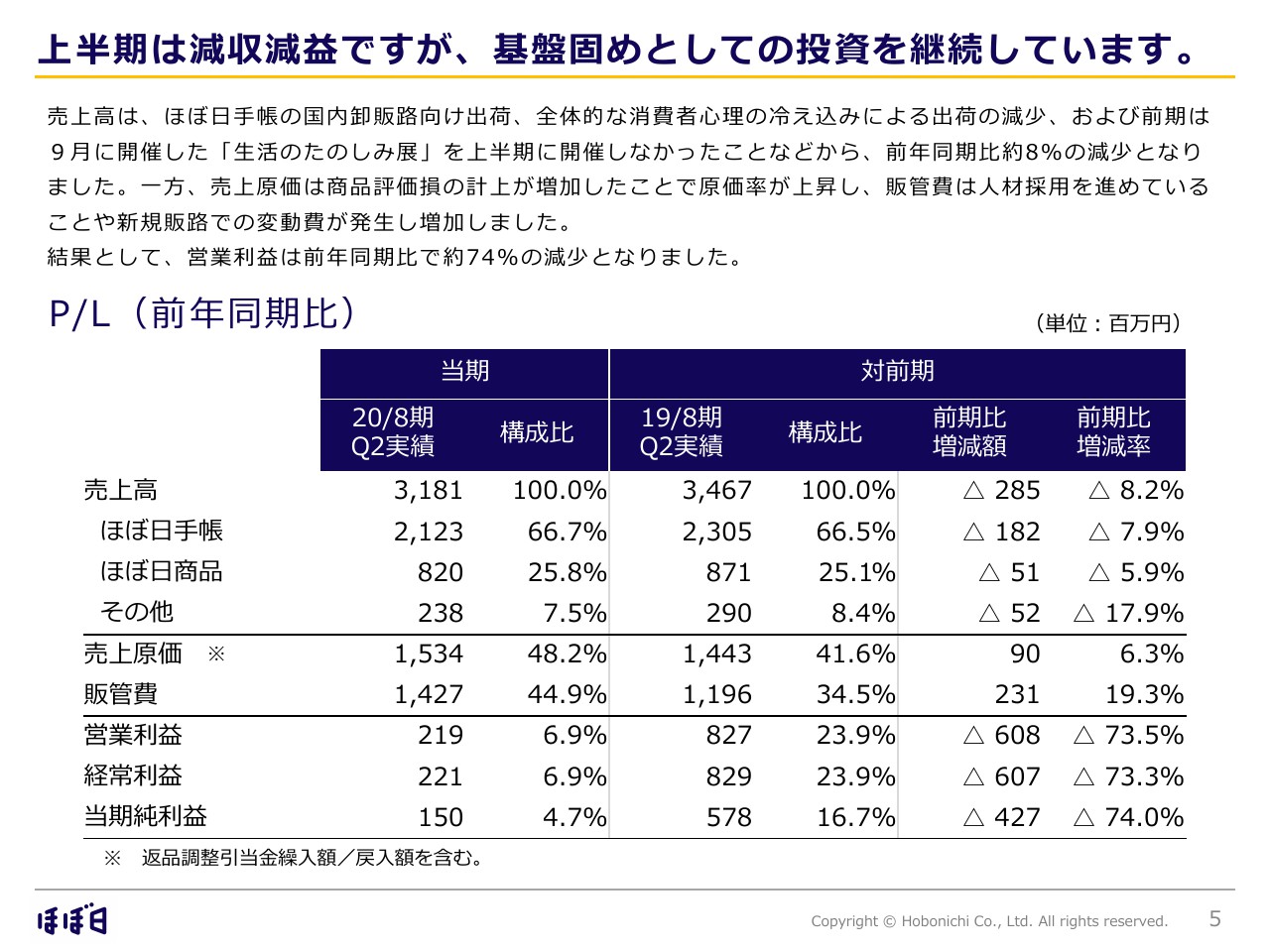

上半期は減収減益ですが、基盤固めとしての投資を継続しています。

まず1つ目、上半期の事業報告です。上半期は減収減益で推移しましたが、基盤固めの投資を引き続き継続しています。まずP/Lになりますが、売上高では31億8,100万円と前年同期比で8.2パーセントの減となっています。

内訳としては「ほぼ日手帳」で21億2,300万円、「ほぼ日商品」で8億2,000万円、その他で2億3,800万円となっています。それぞれ構成比では「ほぼ日手帳」が66.7パーセント、「ほぼ日商品」で25.8パーセント、その他で7.5パーセントとなっています。

売上原価は15億3,400万円で、原価率にして48.2パーセントと、前期に比べて少々上がっている状況が続いています。販管費は14億2,700万円で、前期に対して増えています。よって、営業利益は2億1,900万円、当期純利益では1億5,000万円となっています。

売上高については「ほぼ日手帳」の国内卸販路向けの出荷減少、それから全体的な消費者心理の冷え込みによる出荷の減少、および前期は9月に開催していた「生活のたのしみ展」を上半期に開催していなかったことが原因となり、前年同期比で約8パーセントの減少となっています。

一方で、売上原価に関しては商品評価損の計上が増加したことで原価率が上昇し、販管費は人材採用を進めていることや、新規の販路での変動費が発生しているため増加しています。

結果として、営業利益は前年同期比で約74パーセントの減少となりました。

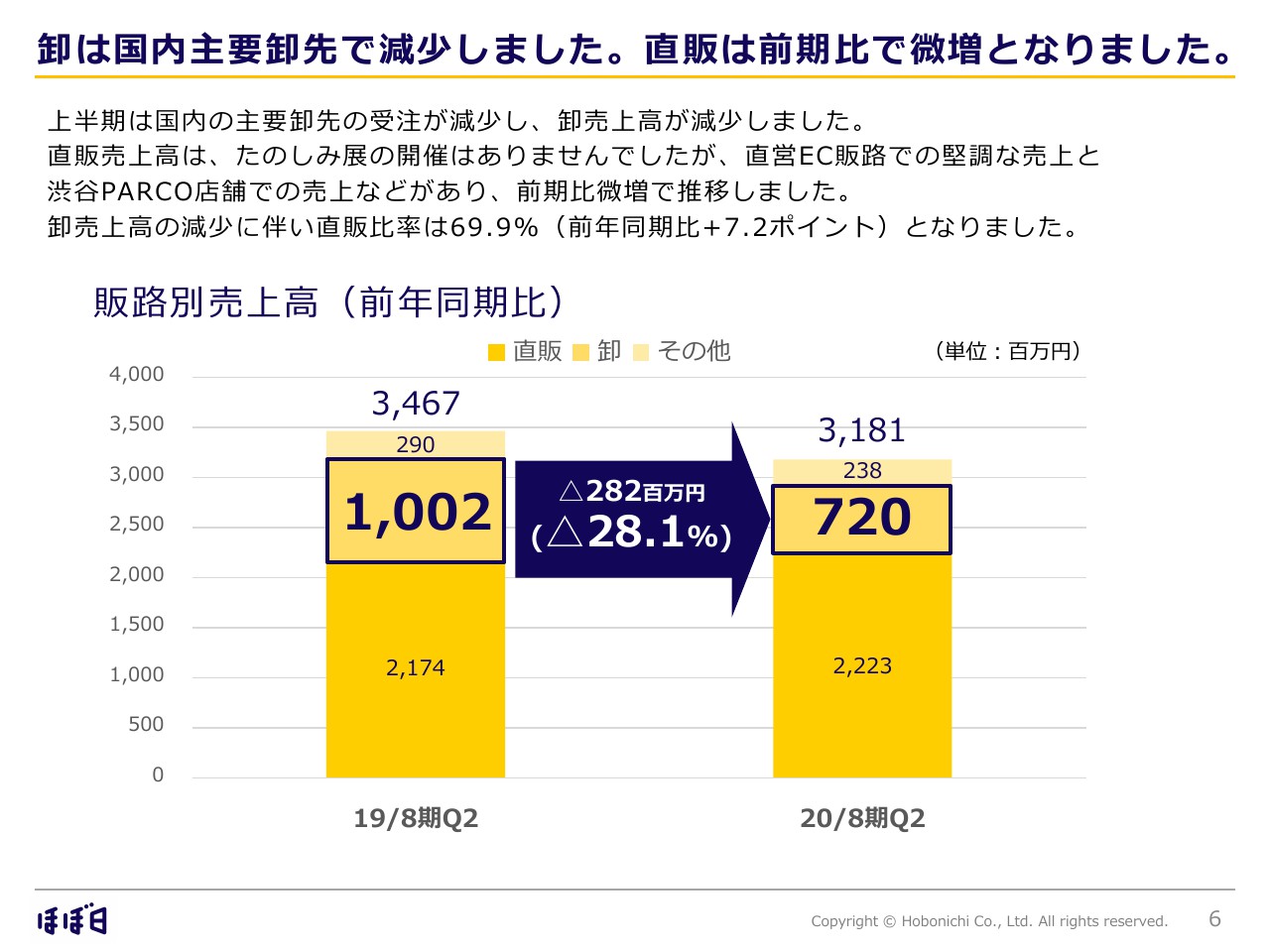

卸は国内主要卸先で減少しました。直販は前期比で微増となりました。

続いて、販路別の売上高です。

上半期は国内の主要卸先の受注が減少したことの影響を受け、卸販路での売上高が減少しています。

一方で、直販売上高に関しては「生活のたのしみ展」の開催はありませんでしたが、直営EC販路での堅調な売上、それから新たにできた渋谷PARCOの店舗での売上等があり、前期比で微増といったかたちで推移しています。

卸売上高の減少に伴い、直販の比率に関しては69.9パーセントと、前期比で7.2ポイントの増加となっています。

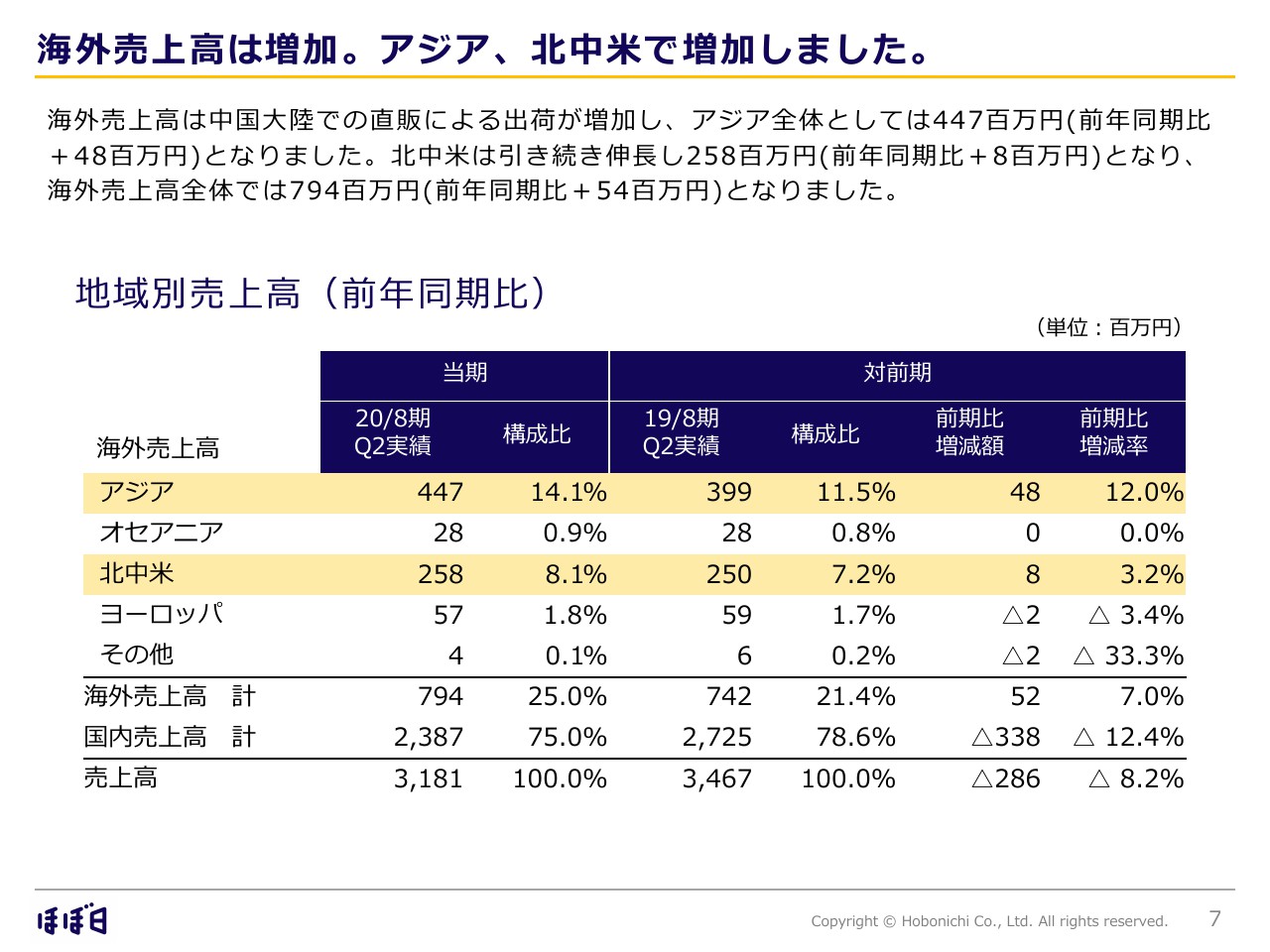

海外売上高は増加。アジア、北中米で増加しました。

続いて、地域別の売上高に移ります。

海外の売上高に関しては、主に中国大陸での直販による出荷が増加し、アジア全体としては4億4,700万円、前年同期比でプラス4,800万円となりました。

北中米も引き続き伸長していて、2億5,800万円と、前年同期比800万円増となっています。

トータルとして、海外の売上高全体では7億9,400万円、前年同期比でプラスの5,400万円となっています。

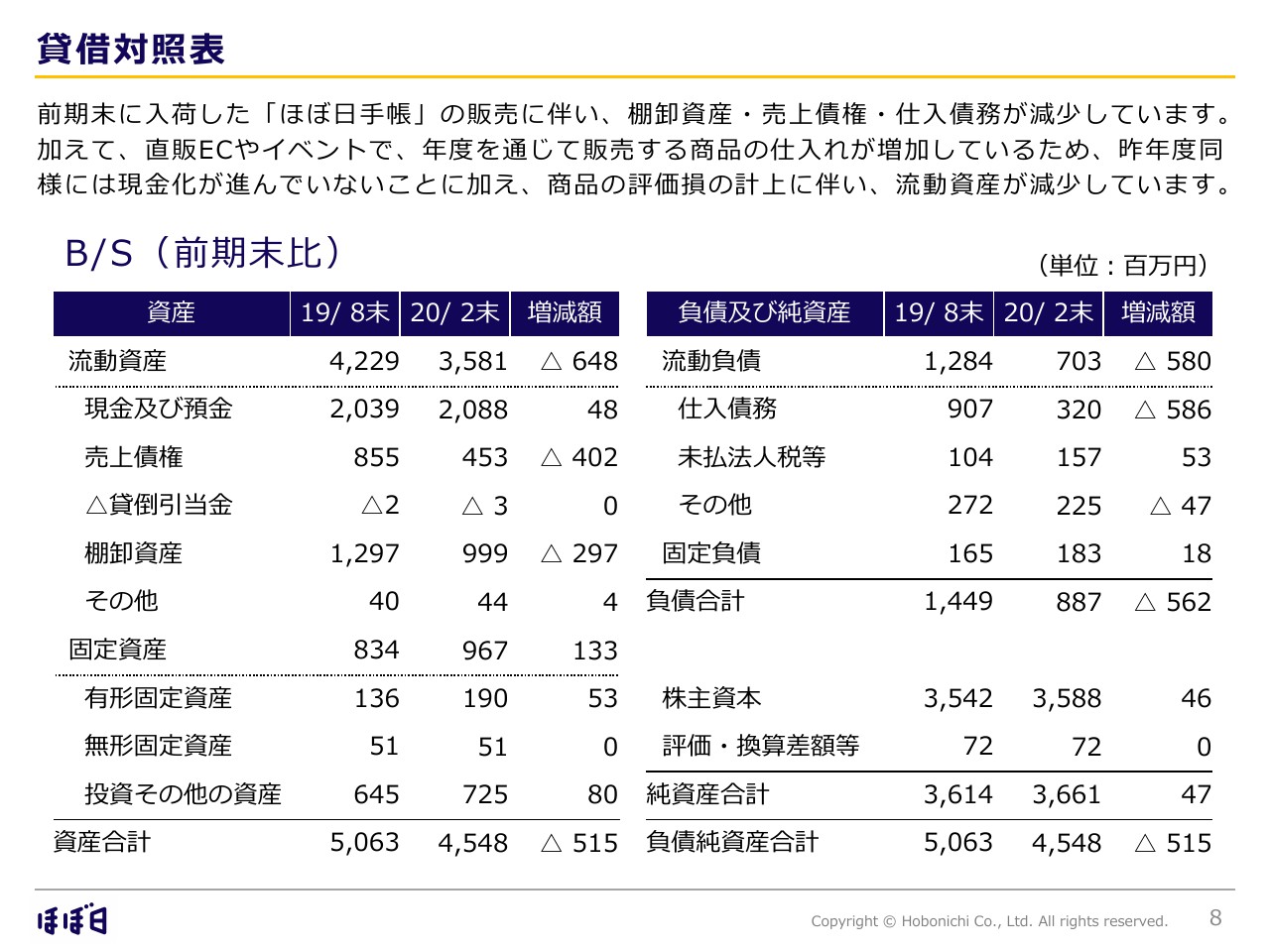

貸借対照表

最後に貸借対照表になります。前期末に入荷した「ほぼ日手帳」の販売に伴い、棚卸資産・売上債権・仕入債務が前年同様減少しています。

加えて、直販ECやイベントで、年度を通じて販売する商品の仕入れが増加していることから、昨年度同様には現金化が進んでいないことに加え、商品の評価損の計上に伴い、流動資産が減少しています。上半期の業績については以上です。

通期の業績予想

続いて、通期の業績についてご説明します。

通期の業績予想についてです。業績予想に関して、修正後の数字は、売上高で51億円、営業利益・経常利益ともに7,000万円、当期純利益で1億2,000万円と修正します。

当事業年度は、未来の事業基盤を固めるための年と位置付け、積極的な投資を見込んでいます。その上で、2020年1月までは業績予想の範囲内で推移していましたが、2020年2月以降、国内販売において売上実績が当初の業績予想を下回る状況が発生してきました。

今後も新型コロナウィルス感染拡大により、2020年3月以降に予定していた各種イベントの中止、および延期が決定しています。さらに、発売予定商品の時期ずれの可能性、全体的な消費者心理の冷え込みの継続が見込まれることから、売上高を下方修正しました。

また、売上高の減少に伴う売上総利益の減少によって、営業利益・経常利益も前回発表した業績予想を下回る見込となり、修正いたします。

今回の説明は以上となります。最後までご視聴いただきありがとうございました。