2020年2月5日に行われた、カルビー株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:カルビー株式会社 専務取締役 菊地耕一 氏

2020年3月期第3四半期業績

菊地耕一氏:まず2020年3月期第3四半期業績についてご報告し、そのあとに通期計画修正について説明いたします。

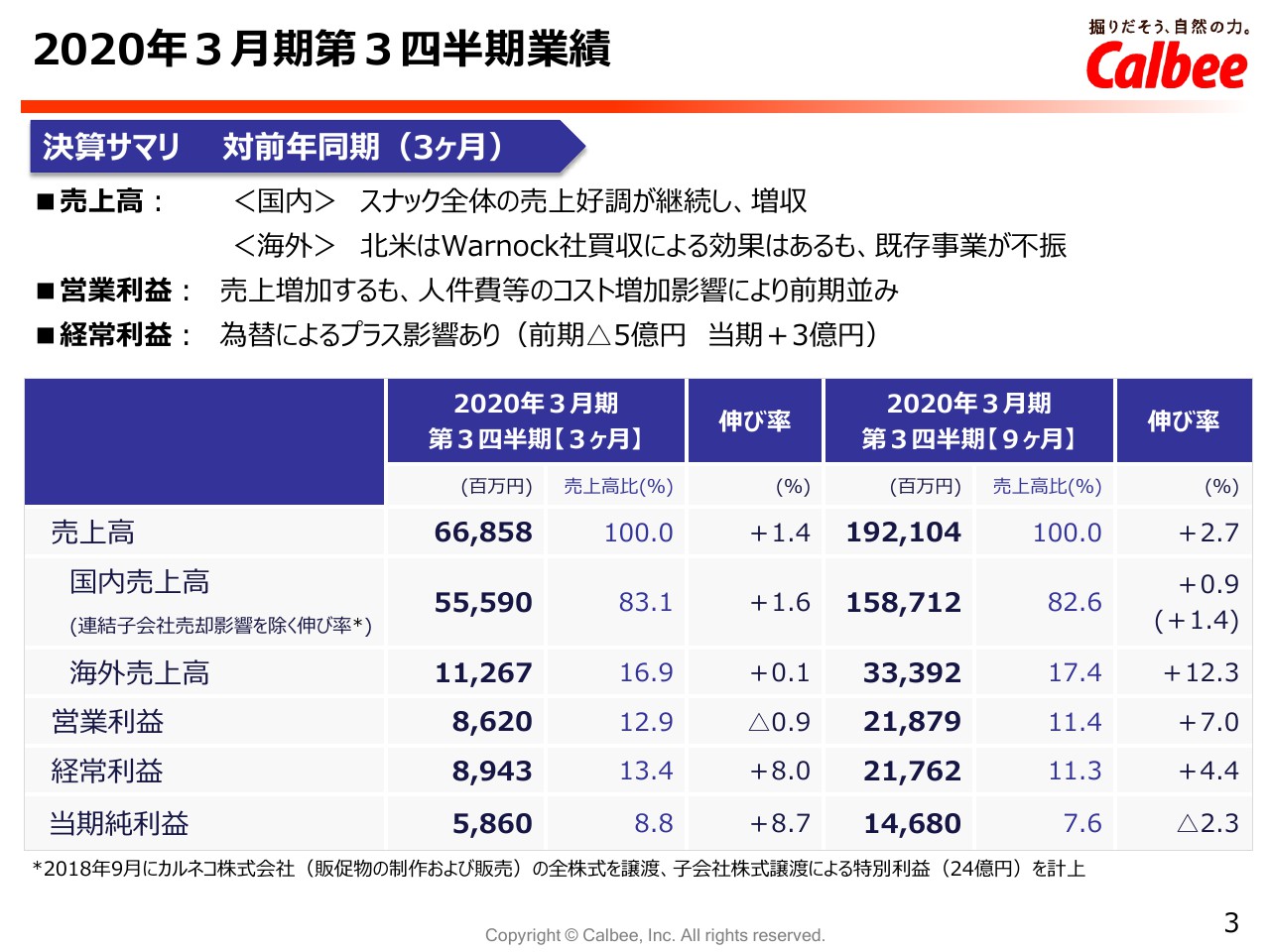

では、2020年3月期第3四半期3ヶ月の連結業績について説明いたします。売上高は、前年同期比1.4パーセント増の約668億円となりました。

国内はスナックの売上好調が継続しました。一方海外では、北米で買収したWarnock社の増収効果はあるものの、Warnock社を除く北米既存事業の不振により、ほぼ横ばいとなりました。

営業利益は、0.9パーセント減益の約86億円となりました。増収の効果がございましたが、人件費等のコスト増により、ほぼ前期並みに着地いたしました。

経常利益は、為替による差損益の影響があり、8パーセント増益の約89億円。当期純利益は、8.7パーセント増益の約58億円となりました。

なお、9ヶ月累計では、売上高は、2.7パーセント増の約1,921億円。営業利益は、7パーセント増益の約218億円となりました。

2020年3月期第3四半期業績

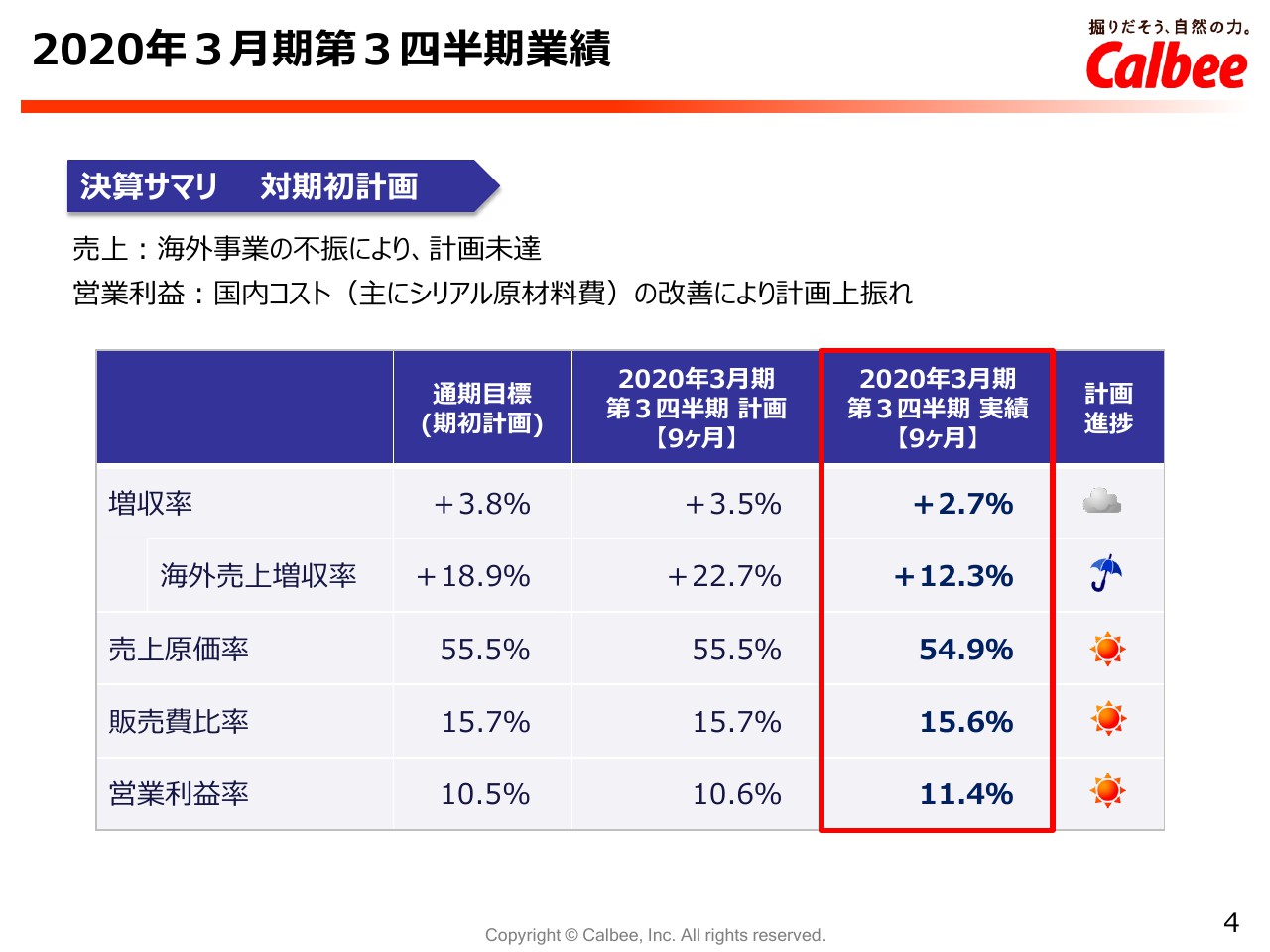

第3四半期実績の対期初計画の進捗についてご説明いたします。売上高は、9ヶ月累計で15億円の計画見立てとなりました。

海外事業の下振れを国内事業でカバーして、2億円の上振れで上半期は終わっていました。しかし、第3四半期の3ヶ月では、主に北米既存事業、Warnock社を除く北米既存事業と中華圏の低迷により、トータルで17億円の見立てとなりました。

営業利益は、主に国内でのシリアル原材料のコスト改善により、9ヶ月累計で対計画13億円のプラスとなりました。国内での利益上振れにより、営業利益率についても11.4パーセントと、計画を0.8ポイント上回りました。

なお、第3四半期、ならびに足元までの業績の情勢を踏まえ、通期業績予想を変更いたしました。こちらにつきましては、後ほど詳しくご説明いたします。

2020年3月期第3四半期業績 国内業績

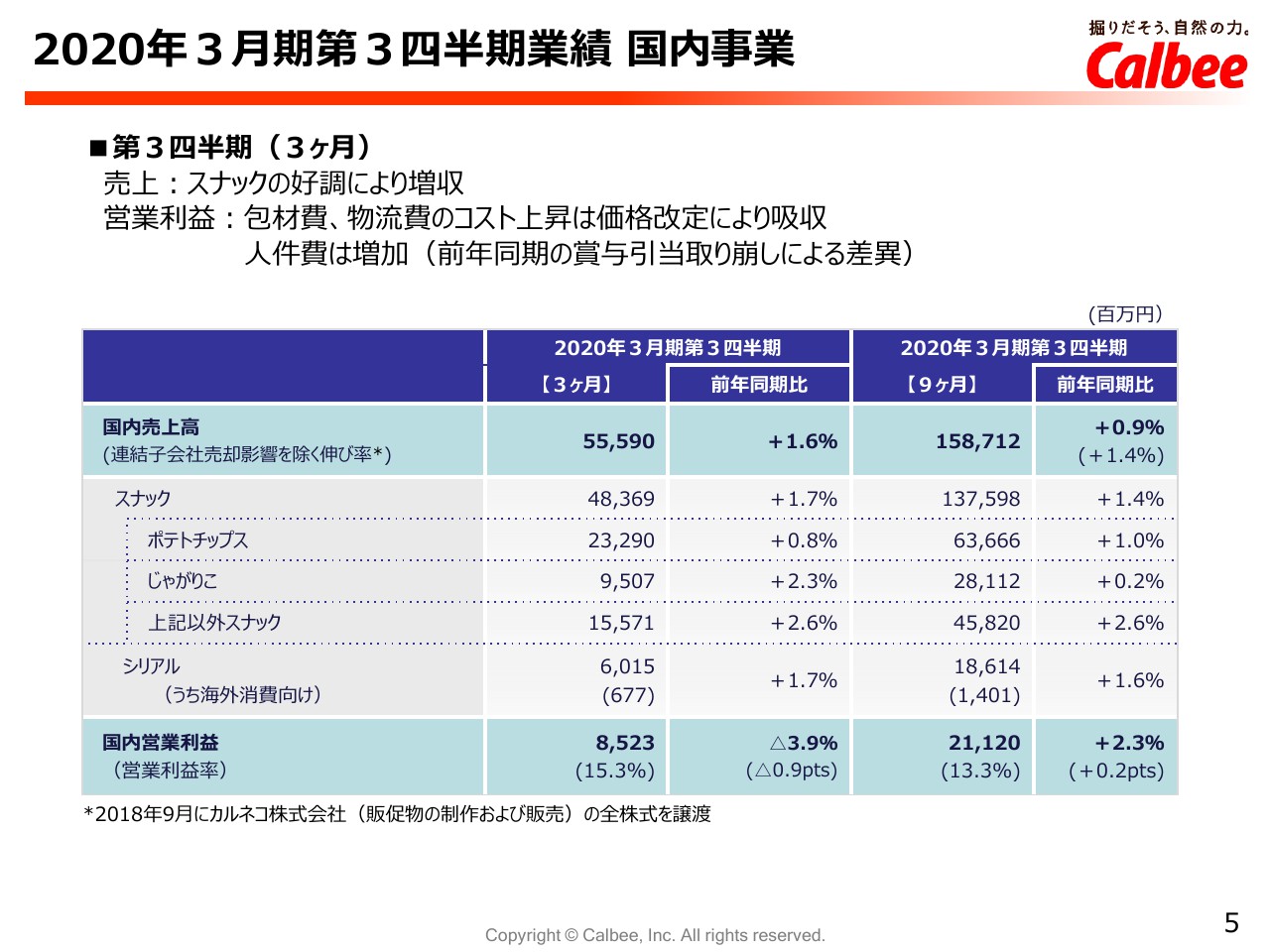

第3四半期の国内事業の業績についてご説明いたします。売上高は、スナックの好調により、1.6パーセント増収の約555億円となりました。国内営業利益は、3.9パーセント減の85億円。営業利益率は、15.3パーセントとなりました。

包材費、物流費は継続してコストが上昇しましたが、その分を、スナックの価格改定により一部吸収しました。しかしながら、前年同期に賞与引当を取り崩しておりますので、その反動で人件費が増加いたしました。

2020年3月期第3四半期業績 国内業績

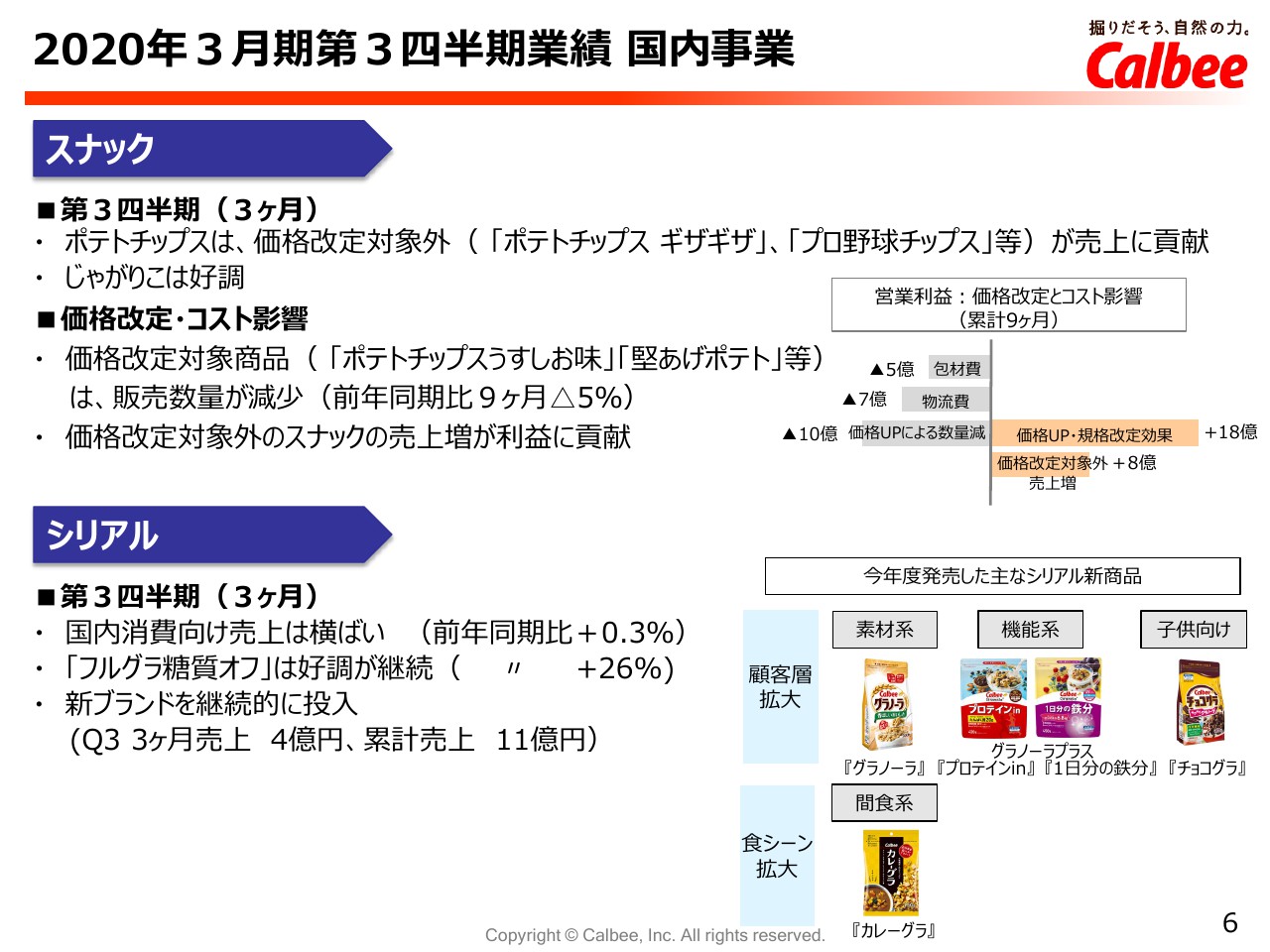

スナック、シリアルの状況について少し詳しくご説明したいと思います。まずスナックですが、2019年5月から約4割の対象商品について、価格改定ないし企画改定を実施いたしました。

価格改定を実施した商品は、前期比では販売数量が減少しており、9ヶ月累計で約5パーセント程度の落ち込みとなっております。

一方、価格改定を実施しなかったポテトチップスや、じゃがりこ、その他スナック等の売上は好調に推移いたしました。

価格改定、あるいはコスト増による営業利益へのインパクト、影響額を右上のグラフに示しております。

包材費、物流費等のコスト増加分と価格改定による対象商品の数量減がマイナスのインパクトになりますが、こちらを価格アップによる効果や、改定対象外の売上増によってカバーいたしました。

続きましてシリアルですが、シリアルは、国内消費向け売上は0.3パーセント増と、ほぼ横ばいとなっています。

そのようななかでも、前期にリニューアルしました「糖質オフ」は引き続き好調。また、機能系のグラノーラプラスなどの新ブランドを継続的に投入いたしました。

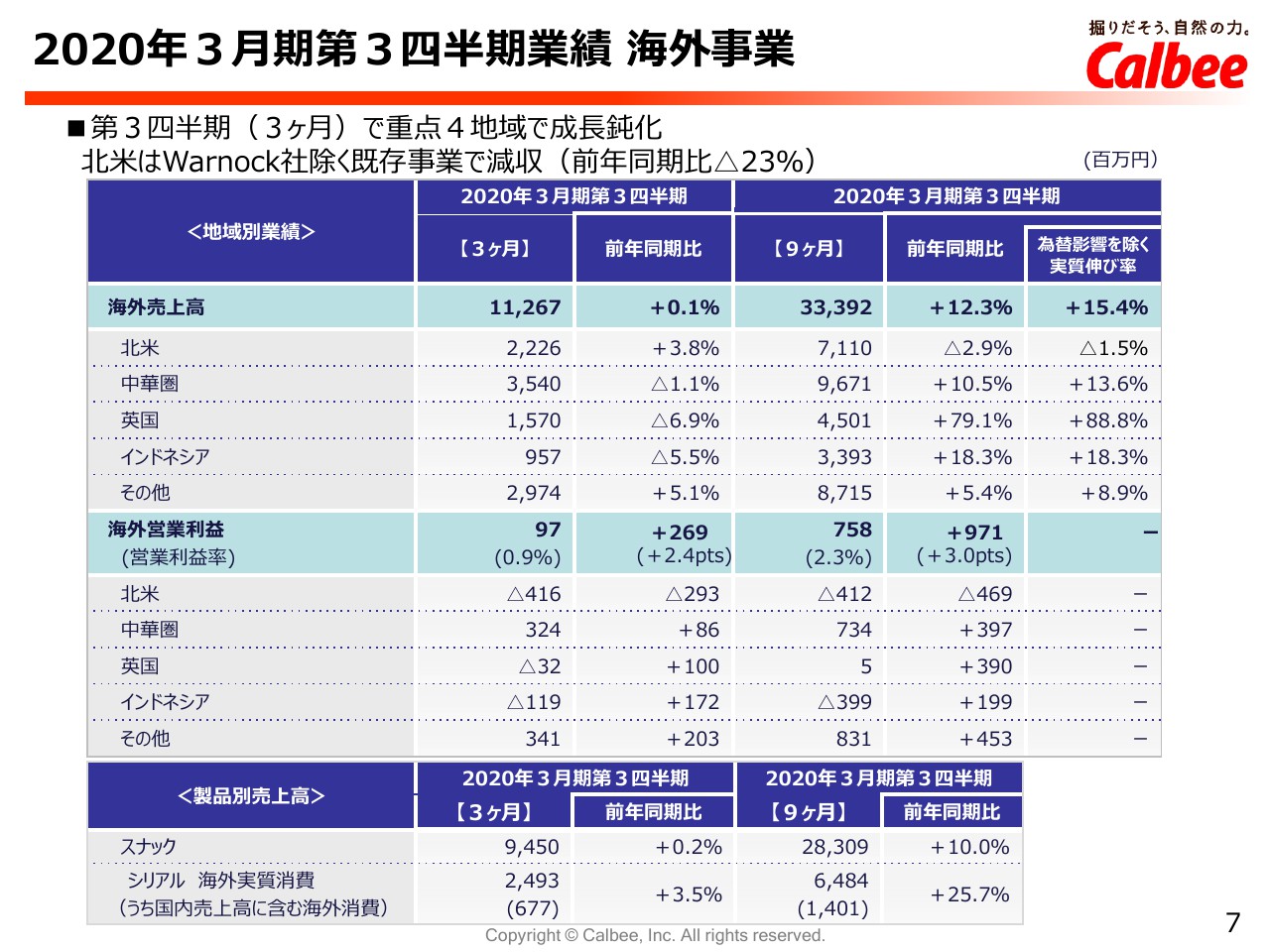

2020年3月期第3四半期業績 海外事業

第3四半期の海外事業の業績についてご説明いたします。売上高は、0.1パーセント増の112億円となりました。

この3ヶ月では、重点4地域で成長が鈍化いたしました。特に北米においては、Warnock社を除く既存事業でマイナス23パーセントと、大幅な減収になりました。

一方で、営業利益は約2億円増益の約1億円となりました。北米を除く主要地域、全て増益となっております。

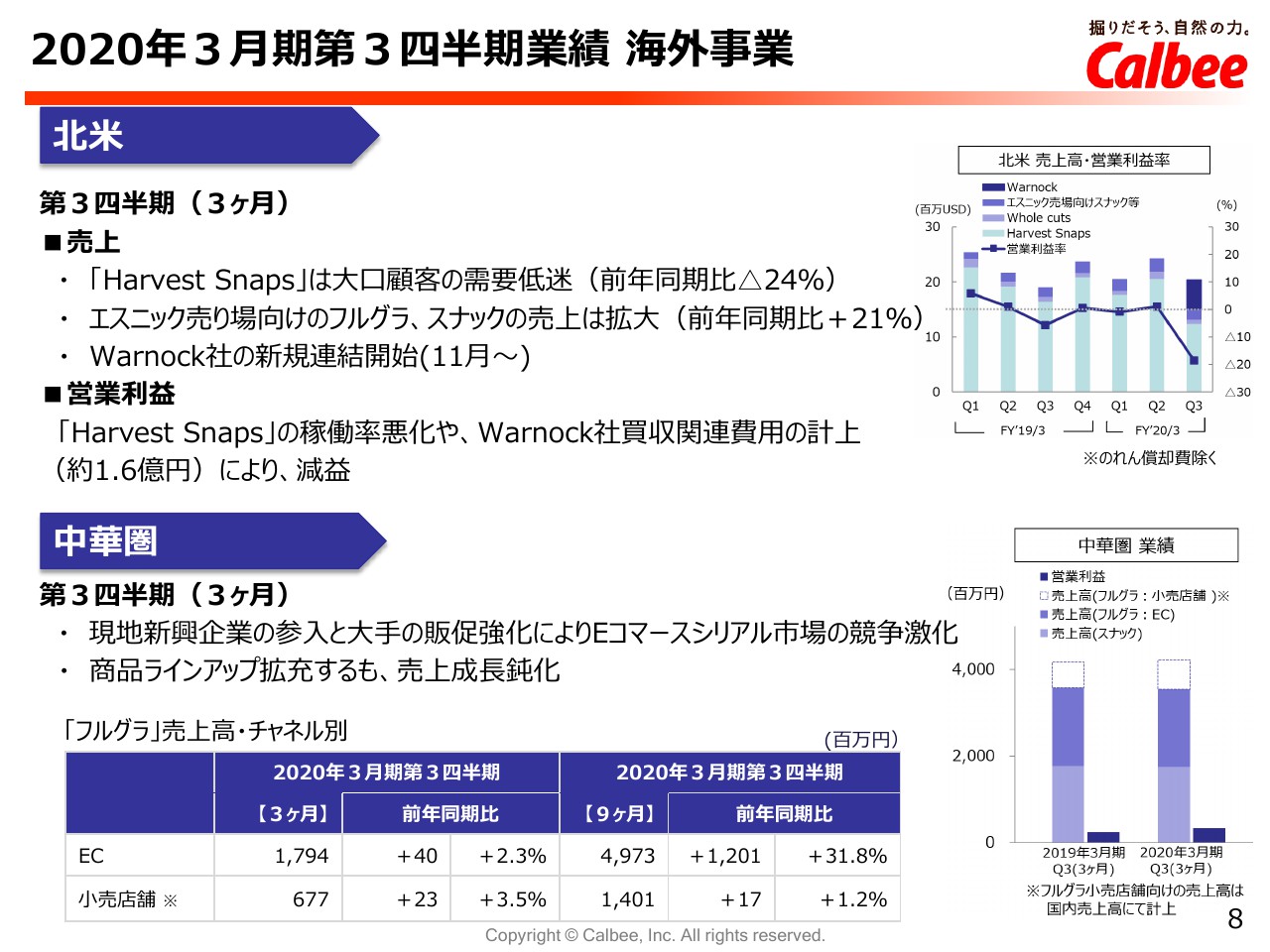

2020年3月期第3四半期業績 海外事業

北米では、主力商品である「Harvest Snaps」の大口顧客からの需要が低迷し、売上を大きく落としました。その一方で、日本商品への感心の高まり等から、アジア系食品を置くエスニック売り場でのフルグラや、スナックの売上は拡大しております。

またWarnock社は、2019年11月より連結開始となりました。北米の営業利益は、「Harvest Snaps」の稼働率悪化、それからWarnock社買収による一時費用の計上により、大きく減益となりました。

続きまして中華圏です。Eコマースのシリアル市場においては、ダブルイレブン等の大型イベントもございましたが、現地の新興企業の参入、あるいは、大手の販促強化等によって、競争は一層激化しております。

そのため当社も、フルグラの商品ラインナップを拡充しましたが、この第3四半期3ヶ月でのEコマースのフルグラ売上は2.3パーセント増にとどまり、成長率が鈍化する結果となりました。

2020年3月期第3四半期業績 海外事業

イギリスでは、2018年10月に買収したSeabrook社の売上は引続き好調ですが、Calbee UKで販売している豆系スナック「Yushioi」は伸び悩んでおります。

Calbee UKとSeabrook社の統合が進み、人件費等、間接コストが削減されていますので、損益面では大幅に改善しています。

インドネシアでは、競合対策として前期まで実施していたポテトチップスの増量キャンペーンが一時的に収束し、原価率は低減しております。また販促費もコントロールし、損益的には改善いたしました。

その他地域では、特にオーストラリア、タイで売上利益が拡大しました。オーストラリアは「Harvest Snaps」の商品ラインナップ、ブラックビーンの商品ラインナップ追加、それから、販売先、販売エリアも拡大しております。

またタイにおきましては、オーストラリア向けの「Harvest Snaps」の輸出に加え、タイ国内向けのスナックの販売も好調でした。

2020年3月期第3四半期業績(3ヶ月)営業利益分析

第3四半期3ヶ月の営業利益の増減要因について説明いたします。全体としては、増収効果、原価改善、販売費の抑制があったものの、主に人件費の増加、それから原材料の上昇により、7,900万円の減益となっております。

原材料ですが、上期に引き続きフルグラの原材料費が改善しましたが、フィルム、ダンボール等の包材費は想定どおり悪化しております。

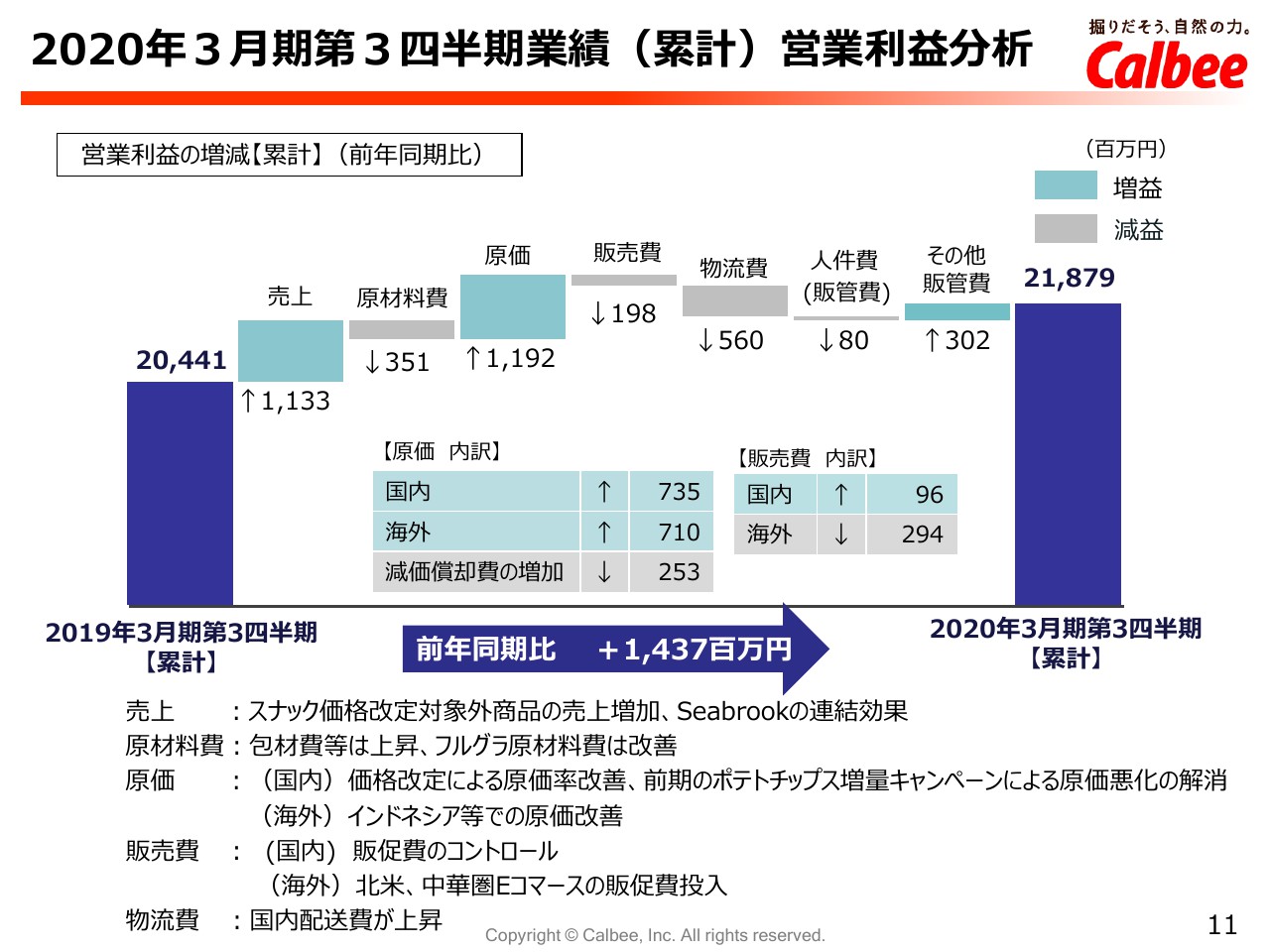

2020年3月期第3四半期業績(累計)営業利益分析

9ヶ月累計の営業利益の増減要因はご覧のとおりでございます。増収効果、あるいは原価改善で、約14億円の増益となっております。

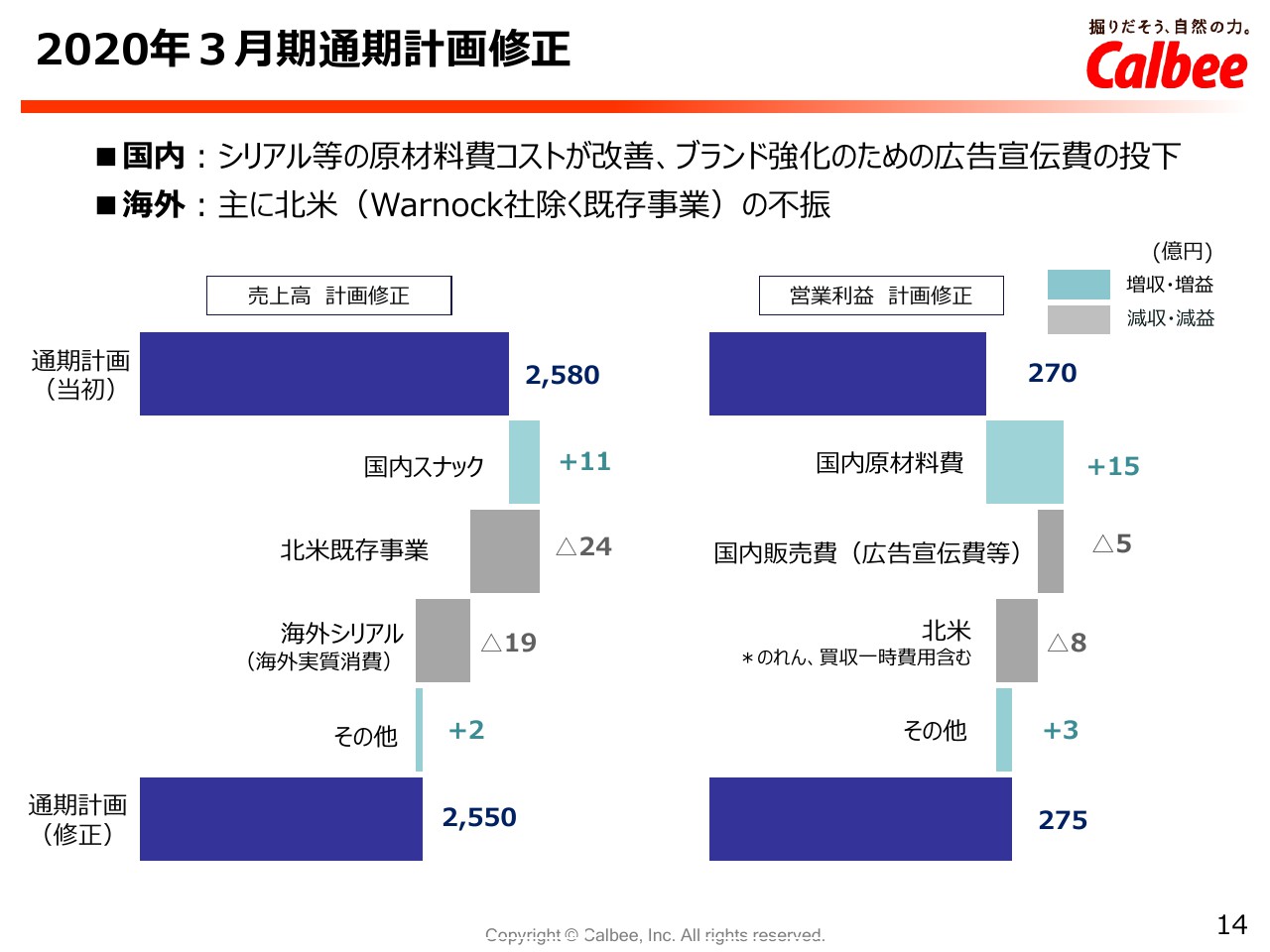

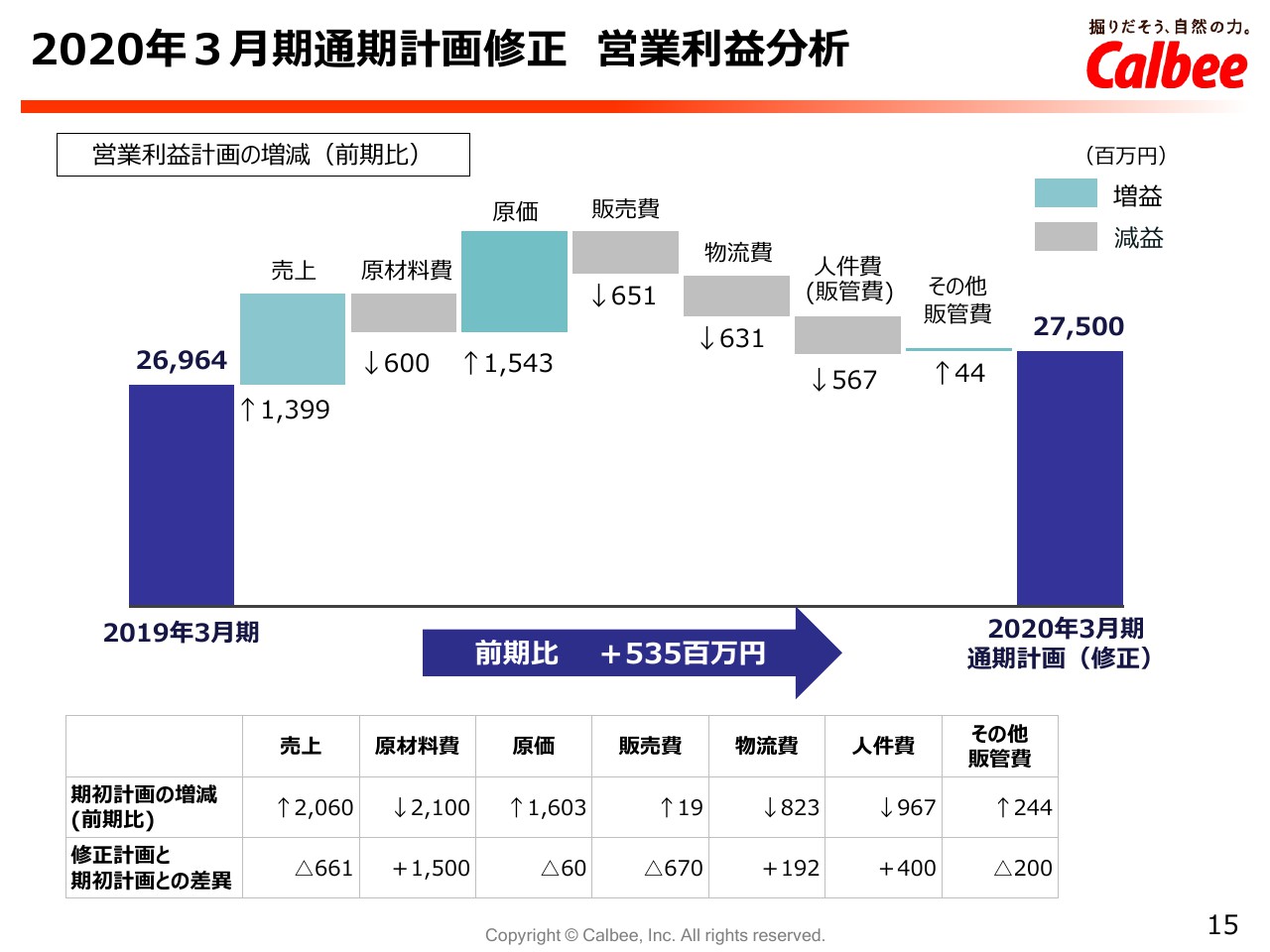

2020年3月期通期計画修正

2020年3月期通期計画の修正について説明いたします。第3四半期までの実績を踏まえ、売上高につきましては、30億円下方修正し、2,550億円。営業利益は、5億円上方修正し、275億円といたしました。

2020年3月期通期計画修正

まず売上高の下方修正の主な要因ですが、Warnock社を除く北米の既存事業と、海外シリアルの売上見通しの見立てによるものです。それから営業利益の上方修正ですが、こちらはシリアル原材料等の国内コストの改善が主な要因となっております。

2020年3月期通期計画修正 営業利益分析

修正計画の通期の対前年営業利益の増減分析は、スライドのとおりになります。

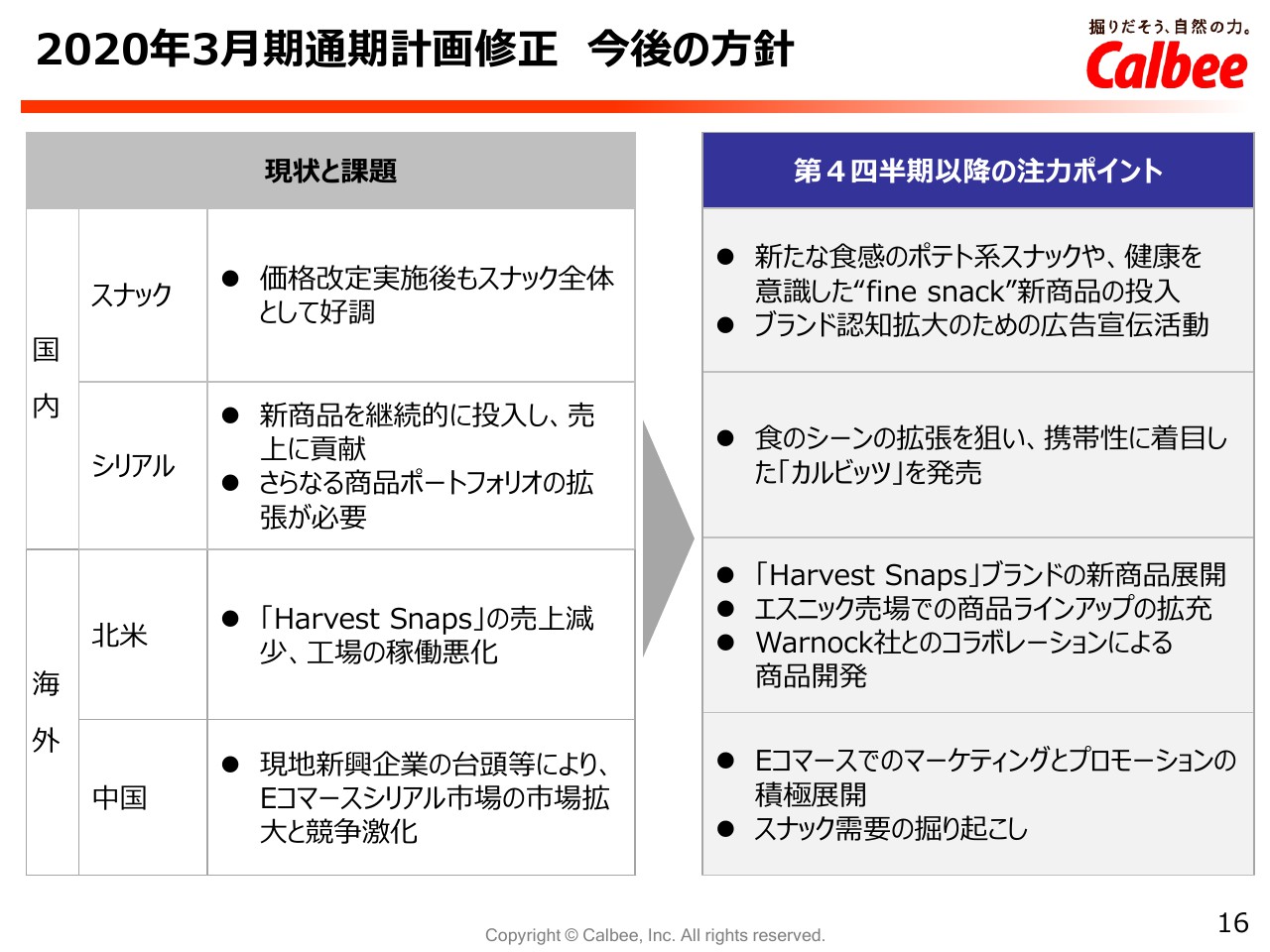

2020年3月期通期計画修正 今後の方針

最後に、今回の計画修正を踏まえ、第4四半期以降、注力すべき方向性について説明します。

まず国内事業は、売上、利益ともに今期は順調に進捗しておりますが、来期の成長に向けて、スナック、シリアルともに、新商品の投入を引き続き行ってまいります。

また、これまで不足していたブランド認知拡大のための広告宣伝活動等についても積極的に投資していく方針です。

海外事業は、特に北米と中国において、環境、取り巻く状況が厳しさを増しております。北米は、「Harvest Snaps」ブランドのテコ入れのための新商品の展開を行っていきます。

また、需要が拡大しているエスニック売り場での商品ラインナップについても拡充を行います。Warnock社とは、コラボレーションによる商品開発をスピードアップして実施していく考えです。

中国では、市場競争が激しくなるなか、フルグラの品質と強み、そしてEコマースでのマーケティング、プロモーションの積極展開を行ってまいります。

それに加えて、これまで本格的な取り組みができていないスナック需要の掘り起こしについても進めていきたいと考えております。

私からの説明は以上になります。ご清聴ありがとうございました。