円高で苦しんだ自動車セクター

英国のEU離脱問題の影響もありますが、そもそも2016年は円高傾向となっています。今後も円高が定着すると、自動車株は下落もしくはTOPIXを下回るパフォーマンスを示す(アンダーパフォーム)ことになるのでしょうか。今回は2016年の株価パフォーマンスと為替相場を振り返りながら、少し先の株価の動きを展望してみたいと思います。

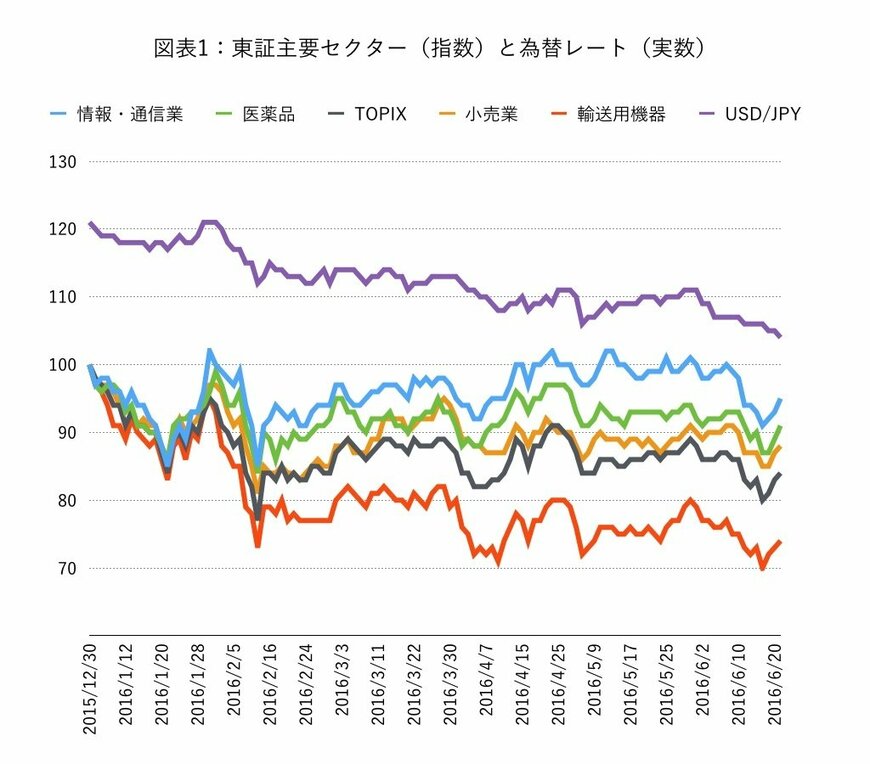

図表1は、SPEEDAをもとに東証33業種のTOPIXや小売り、医薬、情報・通信といった内需セクターと輸送用機器(自動車)セクターの株価動向および為替レートの推移を投信1編集部で作成したものです。株価指数については2015年12月30日の水準を100とし、為替レートは実数として表記しています。

今後の自動車セクターをどう見ればよいか

2015年末比では円高を伴ってTOPIXも下落基調となっています。東証の主要セクターの中でも輸送用機器(自動車)セクターのパフォーマンスが冴えません。一方、小売り、医薬、情報・通信といったいわゆる内需関連セクターは、いずれも絶対値の株価指数は100を割り込んでいるもののTOPIXを上回っています。円高下で内需セクターを買うというのは今回もうまく機能したようです。

注目していただきたいのは、足元の輸送用機器(自動車)セクターの株価の動きです。円高基調は変わりのないものの、他の内需セクター同様に大きく反発しています。株式市場参加者の意識が、単に円高を懸念するよりは次の投資チャンスをうかがいながらリスクをとっている気配です。

今後これ以上の大きな円高がないとすれば、これまでTOPIXや主要内需セクターと比較して株価パフォーマンスが下回ってきたこと、そしてバリュエーション(株価評価)を考えれば、自動車セクターの反発の可能性はより高くなってきたと見えます。

日本株の反発に期待して、日経225などの株価指数の先物やインデックスファンドを購入検討するのも1つですが、自動車株もその選択肢に入れてみてもよいかもしれません。

LIMO編集部