2020年2月7日に行われた、リゾートトラスト株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:リゾートトラスト株式会社 代表取締役社長 伏見有貴 氏\nリゾートトラスト株式会社 IR部長 八木ひとみ 氏

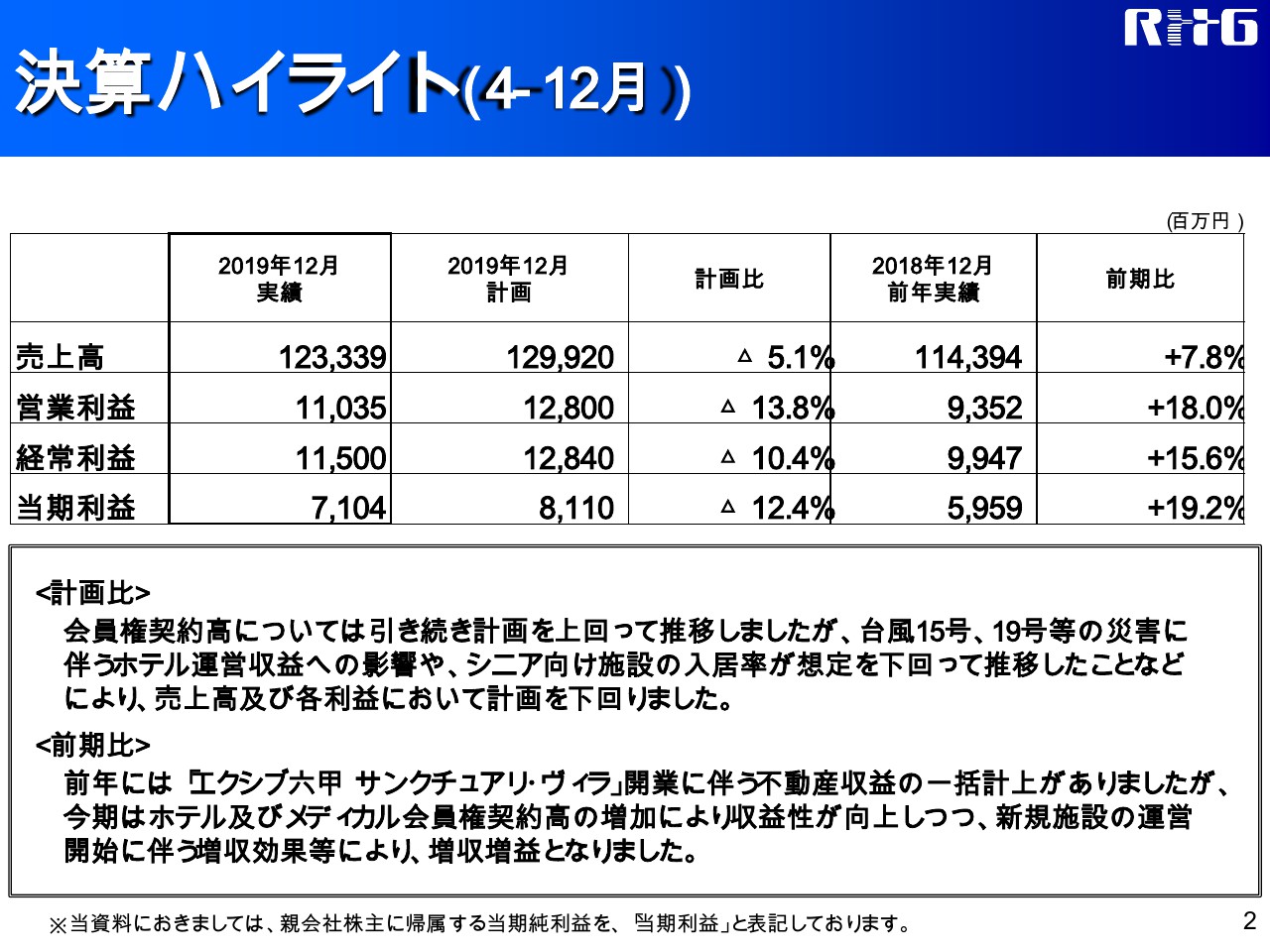

決算ハイライト(4-12月)

八木ひとみ氏(以下、八木):リゾートトラストIRの八木でございます。本日はご多忙の中、2020年3月期第3四半期決算電話説明会にご参加いただき、誠にありがとうございます。

2019年度第3四半期累計の実績では、売上高が1,233億3,900万円、営業利益が110億3,500万円、経常利益が115億円、当期利益が71億400万円となりました。会員権販売の契約高が計画に対して上回りましたが、台風15号・19号の影響などによりホテルの運営収益が低下したことや、シニアレジデンスの入居率が計画を下回ったことなどにより、計画に対して売上高は約66億円、営業利益は約18億円の未達となりました。

前期比では、一昨年(2018年)4月に開業した「エクシブ六甲サンクチュアリ・ヴィラ」の開業に伴う不動産収益の一括計上がありましたが、今期はホテルおよびメディカル会員権契約高の増加や、昨年(2019年)3月に開業した「ラグーナベイコート倶楽部」、2019年9月より運営開始したシニアレジデンスなどの新規施設の運営収益の寄与により、売上高は約89億円、営業利益は約19億円の増収増益となりました。

営業外収支は、受取利息と支払利息の差異などにより、約4億6,000万円の利益となっています。前期比では経常利益が約16億円、当期利益が約11億円の増益となりました。

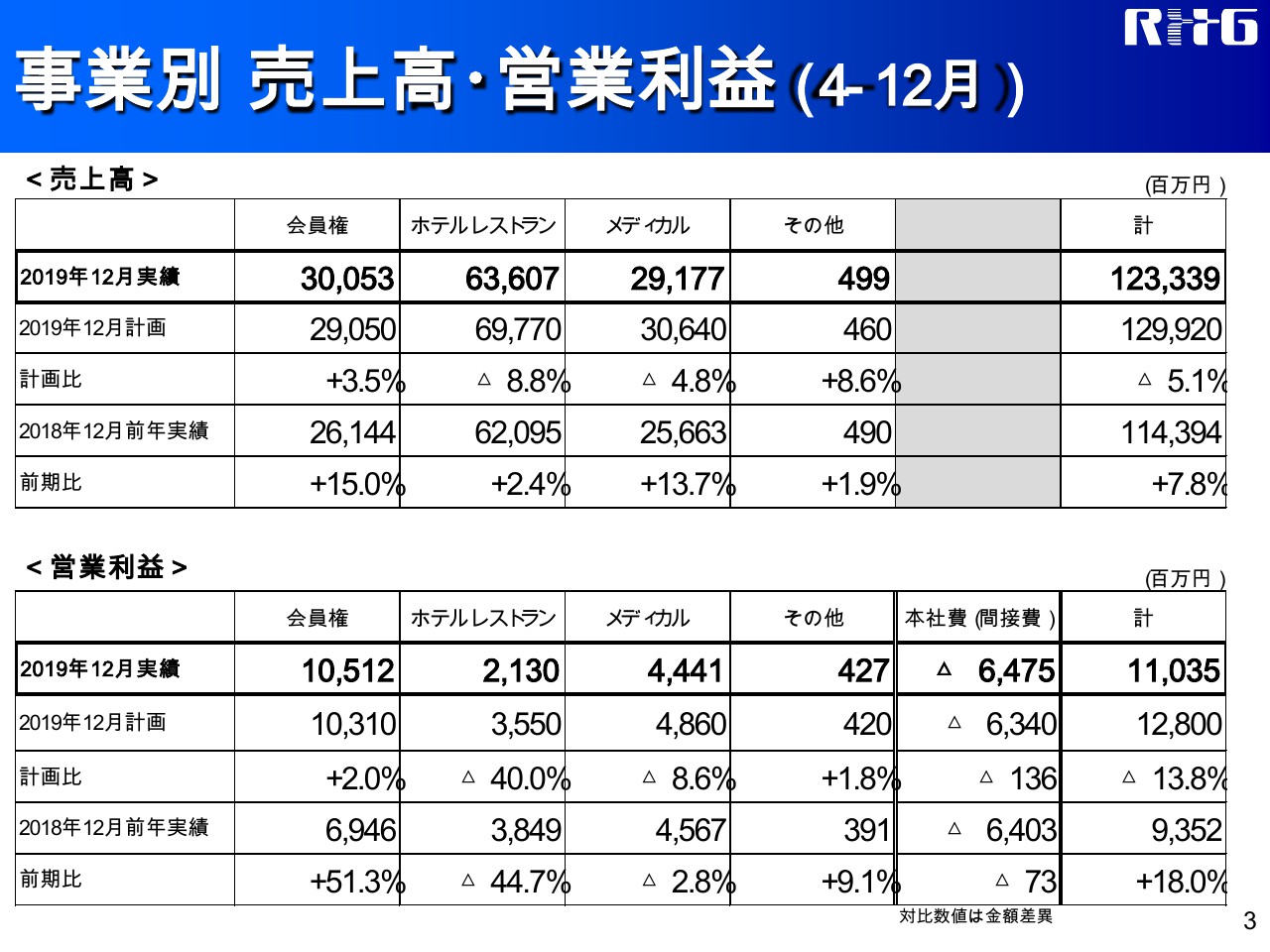

事業別 売上高・営業利益(4-12月)

セグメント別についてご説明します。まず、会員権事業については、売上高が300億5,300万円、営業利益が105億1,200万円となりました。

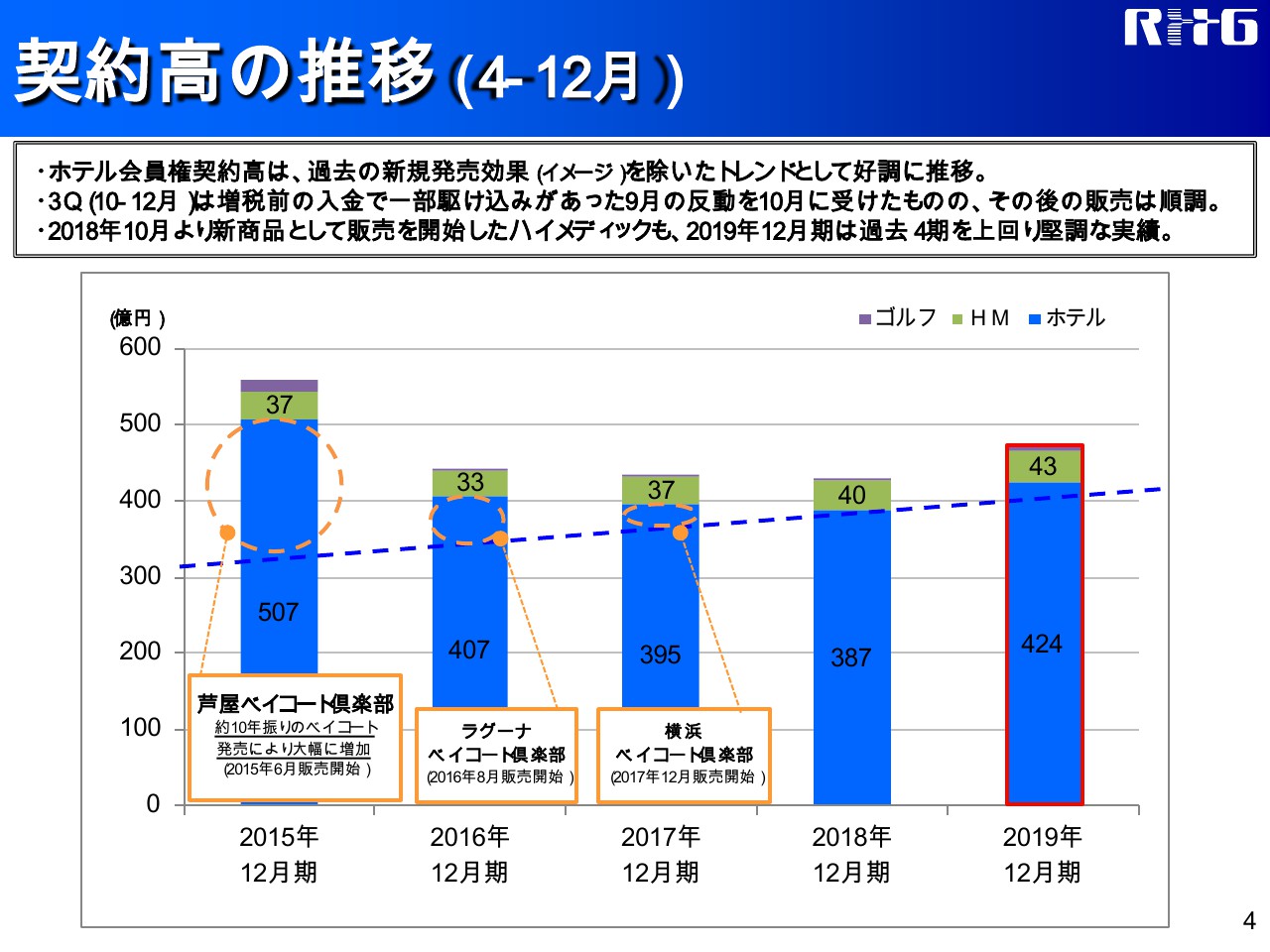

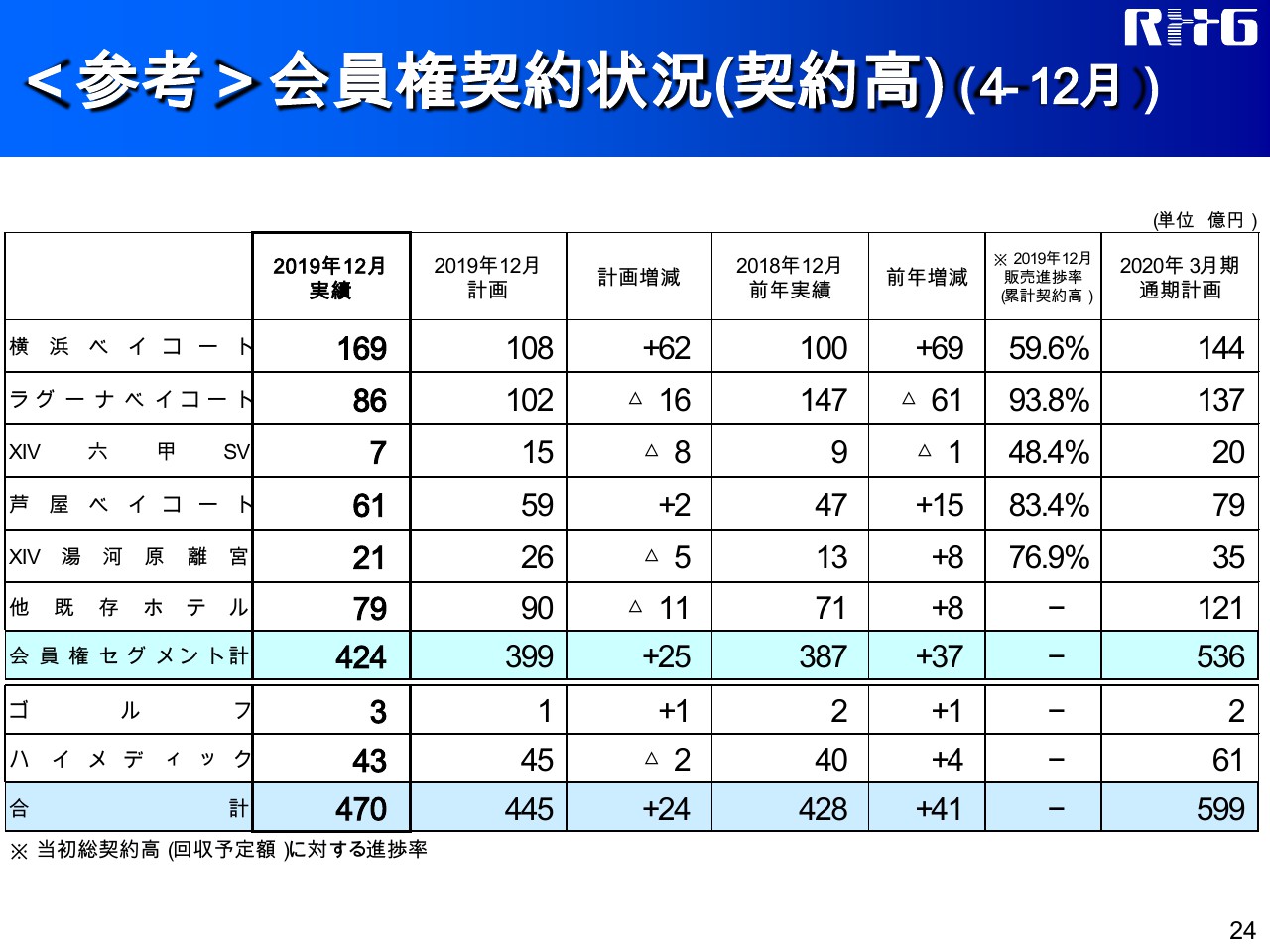

契約高の推移(4-12月)

こちらのスライドには、2015年以降の第3四半期累計の契約高のグラフを載せています。今期はとくに、来期(2020年)6月開業予定の「横浜ベイコート俱楽部」の会員権の販売が好調に推移しています。第3四半期累計のホテル会員権販売は、対計画で25億円上回ったことから、売上高で約10億円、営業利益で約2億円のプラスとなりました。

なお、第3四半期の3ヶ月だけの実績で見ますと、計画に対して未達になっています。これは、昨年(2019年)9月の消費税増税の影響による入金の駆け込みが、契約高で15億円規模あったことに対し、10月にその反動を受けた分であり、その影響を除くと、販売は10月以降も計画どおり順調に推移しています。

前期比では、前期(2018年)4月に開業した「エクシブ六甲サンクチュアリ・ヴィラ」の開業に伴う収益で、売上高47億円、利益9億円の一括計上があったのに対し、今期は開業物件がありませんが、全体の契約高が増加したことや、既存物件の販売割合が増加し、収益性が高まったことなどから、結果として約39億円の増収、約36億円の増益となりました。

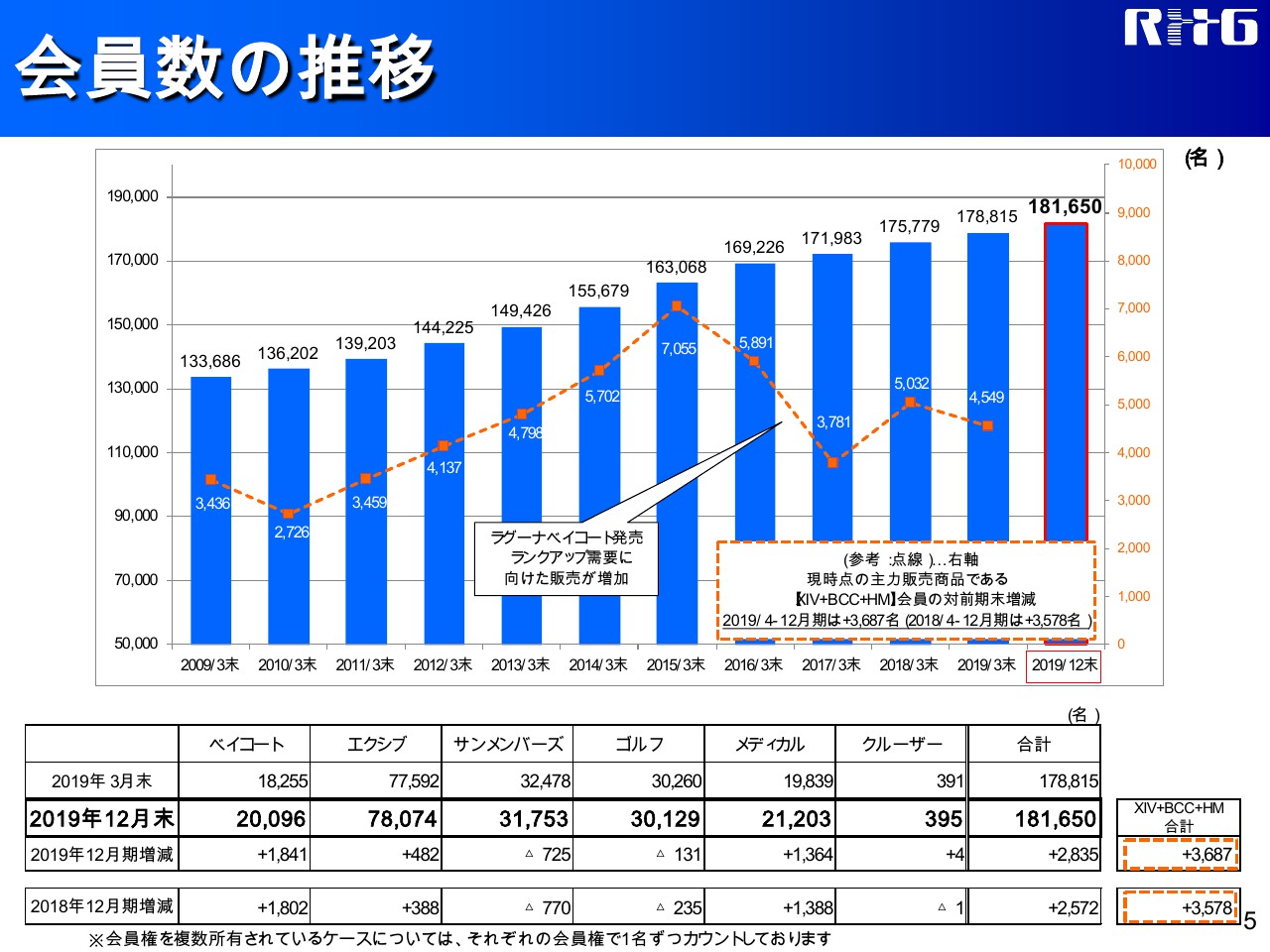

会員数の推移

5ページには会員数の推移を示しています。第3四半期末の会員数は、全体で2,835名の増加となりました。エクシブおよびベイコートの増加数は、それぞれ前年同期を上回っており、新規会員数の増加は順調です。ホテル別の契約高や、販売進捗率については24ページに詳細を記載しています。

次にホテルレストラン事業について申し上げます。3ページをご覧ください。売上高は636億700万円、営業利益は21億3,000万円となりました。台風15号・19号の災害に伴い、とくに関東地域において、交通機関の不通などの影響が長引いたことなどにより、ホテルの稼働率が計画ならびに前年に対しても下回った結果となりました。

計画比では、売上高が約62億円、営業利益が約14億円の未達となりました。前期比では、「ラグーナベイコート倶楽部」など新規稼働施設がある一方で、「ホテルトラスティ」の開業コストもかかり、売上高は約15億円プラス、営業利益は約17億円マイナスと増収減益となりました。

2019年12月期 (前年対比) ホテルレストランセグメント営業利益の状況

営業利益における前期比マイナス17億円のうち、「ホテルトラスティプレミア日本橋浜町」「ホテルトラスティプレミア熊本」などの新規開業関連費用など、約7億円が今期の特殊要因によるものです。また、新規開業施設の減価償却費で約4億円、その他ホテルの稼働率の低下などで約6億円の影響がありました。

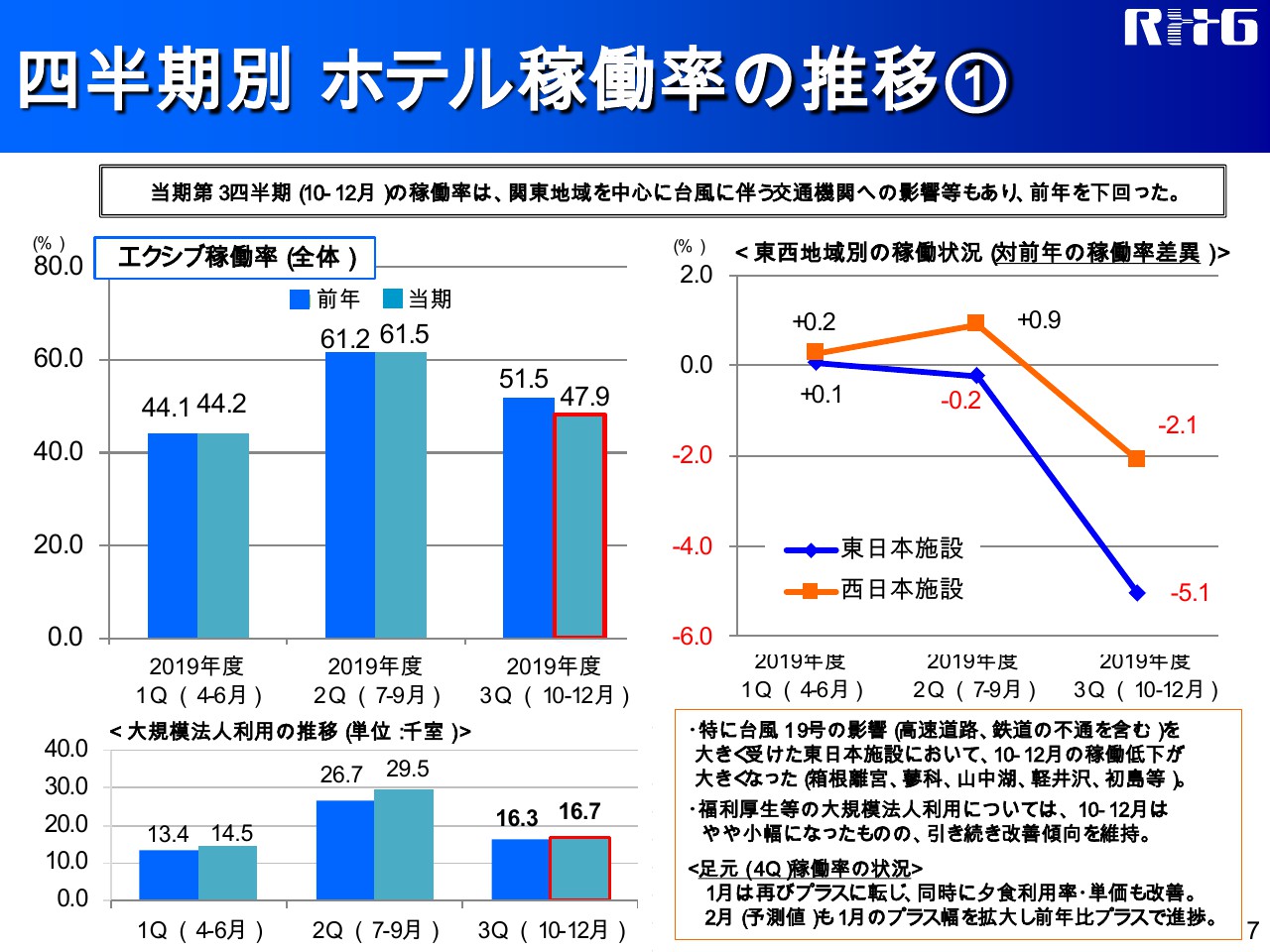

四半期別 ホテル稼働率の推移①

ホテルの稼働率の状況をご説明しますので、7ページをご覧ください。エクシブの稼働率を3ヶ月ごとの前年対比で示しています。

昨年下期から少しずつ改善してきましたが、この第3四半期では3.6ポイント下がりました。その理由としては、(2019年)10月の3連休に上陸した台風19号の影響による、直接のキャンセルの他、箱根登山鉄道の運休、中央自動車道の不通などによりお客様が出控えたことなどで、とくに「エクシブ箱根離宮」は前年比12.2ポイント、「エクシブ軽井沢」は5.3ポイント、「エクシブ蓼科」は5.9ポイントの稼働率のマイナスとなりました。

一方で、大規模法人会員の利用率は引き続き前年を上回っておりますし、利用者の満足度も高い傾向にあります。また、1月のエクシブの稼働率・夕食利用率・消費単価は前年比でプラスに改善してきております。引き続き、稼働率・消費単価の向上に向けて取り組みを進め、収益性の改善に努めて行きたいと考えています。

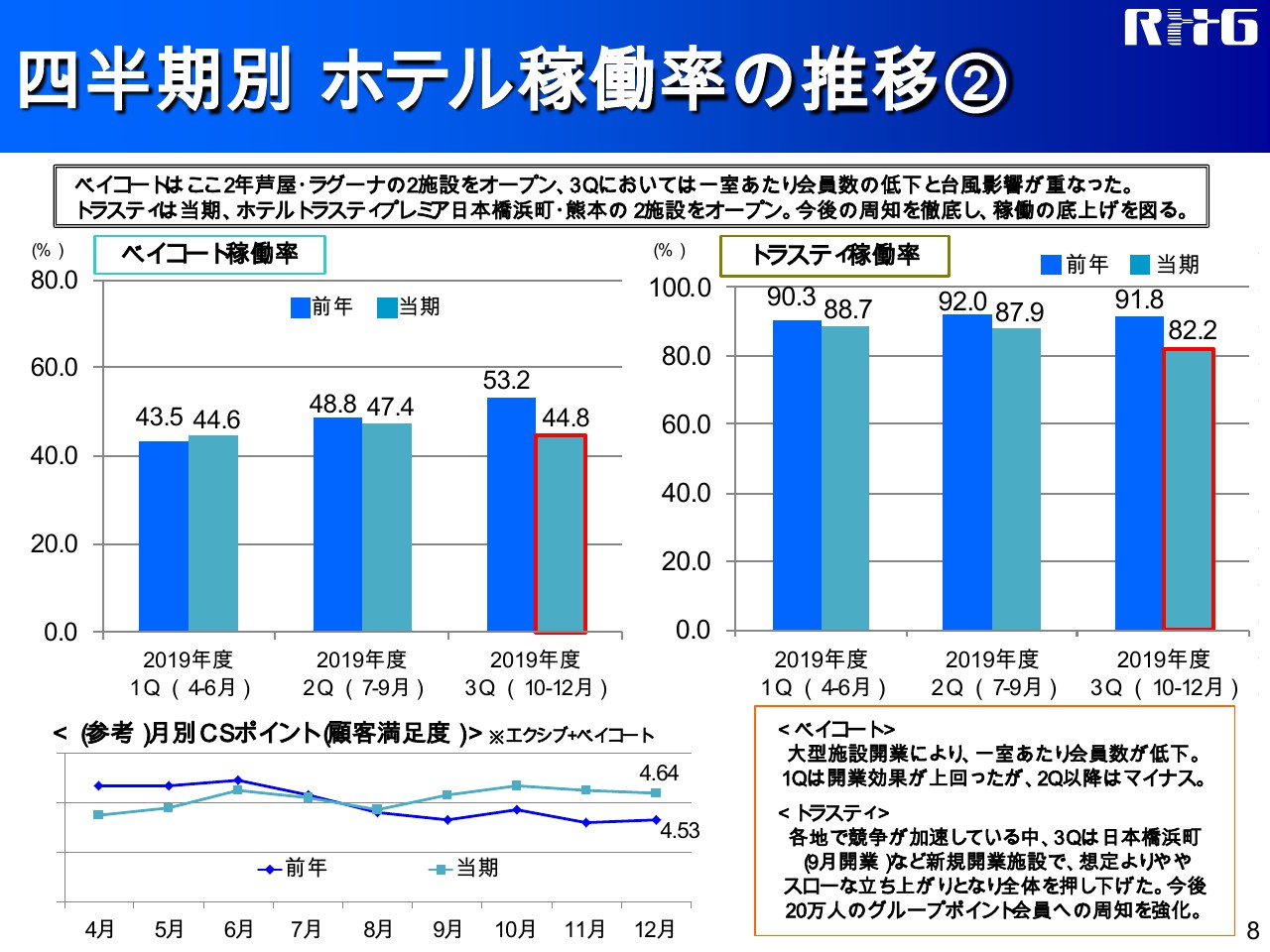

四半期別 ホテル稼働率の推移②

第3四半期のベイコートの稼働率は、前年比で8.4ポイント下がりました。大型施設の開業に伴い、1室あたりの会員数が前年より低下している影響もございますが、来年度の「横浜ベイコート倶楽部」開業に向けて、ベイコートの魅力を生かしたイベントや、グループ利用向けのMICEプランなどを引き続き進めてまいります。

ホテルトラスティの稼働率は、特に(2019年)9月に開業した「ホテルトラスティプレミア日本橋浜町」の稼働率が、想定よりゆっくりと立ち上がっていること、また、全国的な傾向ではありますが、とくに金沢や名古屋地区で、ホテルの供給部屋数の増加による宿泊の分散化が全体を押し下げています。

(2020年)1月以降は、新型肺炎の影響によるキャンセル等もあり、当面は厳しい状況も見込まれますが、当社の約20万人のグループポイント会員に対して、割引やその他の得点を強化し、それを周知していくことで利用を促進していきます。カテゴリー別のホテル運営状況につきましては、27ページに掲載しています。

次にメディカル事業に移ります。第3四半期累計の実績は、売上高が291億7,700万円、営業利益が44億4,100万円となりました。計画比では、売上高が約15億円、営業利益が約4億円の未達となりました。

シニアライフ事業において、東京の世田谷などのエリアで競合施設が増えたことなどによる、入居率の計画未達が主な要因です。今後はさらにサービス向上を目指し、会員制ならではのグループシナジーを生かしていきたいと考えています。

ハイメディック販売進捗・シニア新規展開

ハイメディック会員権の前期比を示しています。販売は引き続き好調であり、口数はほぼ前年並みではありますが、契約単価が上昇しているため、契約高では約4億円の増加となりました。

シニアライフ事業についても、新規開業や新規運営受託が増加し、平均入居率も前年比で0.6ポイント増加となりました。一方、昨年(2019年)8月に開業した「トラストガーデン荻窪」において、今期はまだ費用の増加が先行することなどにより、メディカルセグメント全体の売上高は前期比でプラス約35億円、営業利益はマイナス1億2,000万円と増収減益となりました。

昨年8月より、ホテル会員権の営業数人を、シニアレジデンス専属の営業社員へと異動し、営業を強化しており、シニアレジデンスへの入居も増えております。メディカルセグメントの事業別売上高などは、28ページに記載しています。

本社などの間接費については、システム投資に伴う減価償却費がやや増加しましたが、おおむね計画どおりに推移しております。

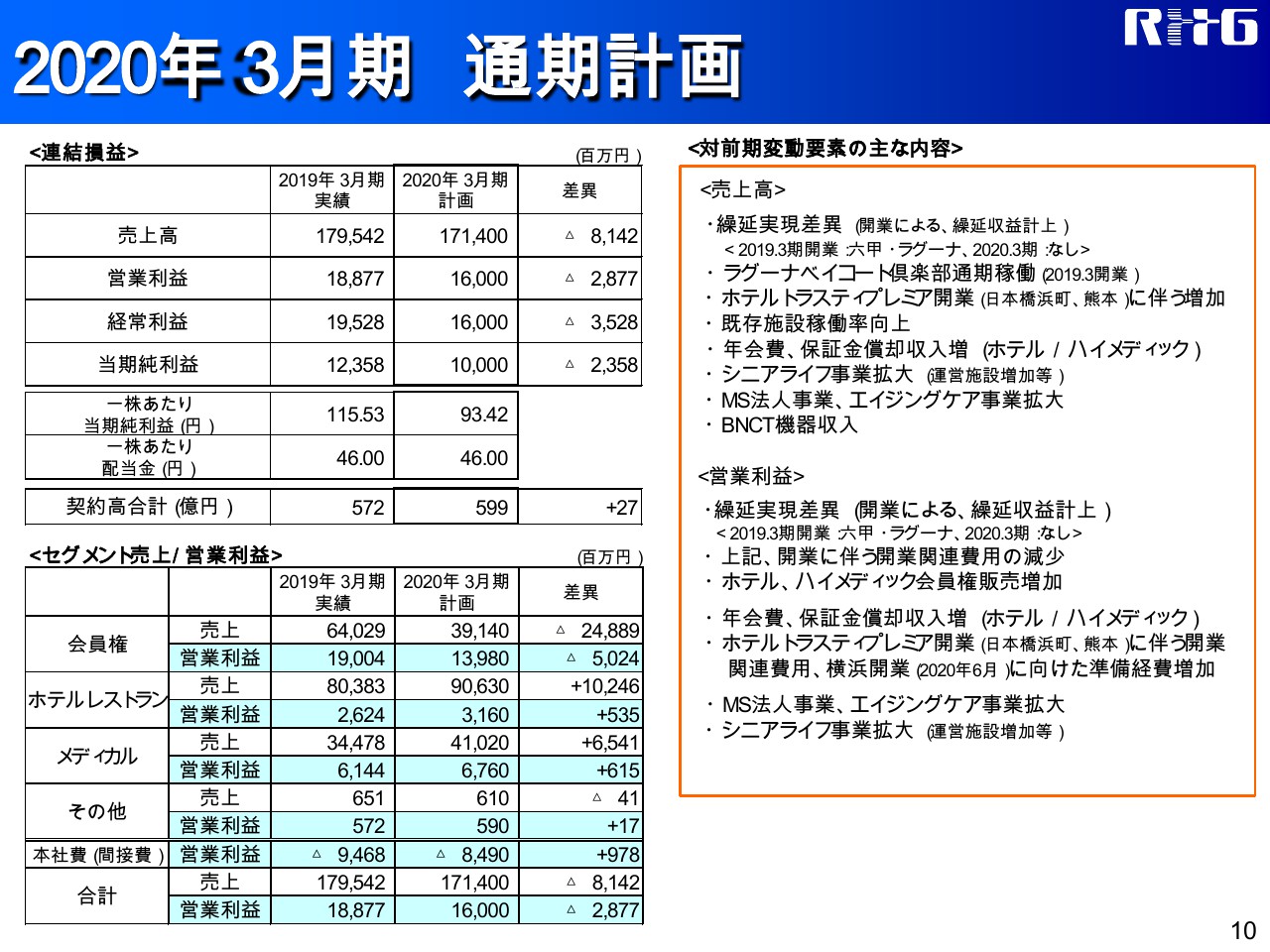

2020年3月期 通期計画

2020年3月期の通期計画については、主にホテルレストランセグメントにおいて、第3四半期までの営業利益の未達額が大きくなっており、容易ではないと考えていますが、エクシブの稼働率も1月以降上昇傾向にあり、会員権販売も順調なこと、会員制の新商品について今期中の販売開始を検討していることなどから、現時点では修正していません。

よって、2020年3月期の計画は、売上高1,714億円、営業利益160億円、経常利益160億円、当期利益100億円です。

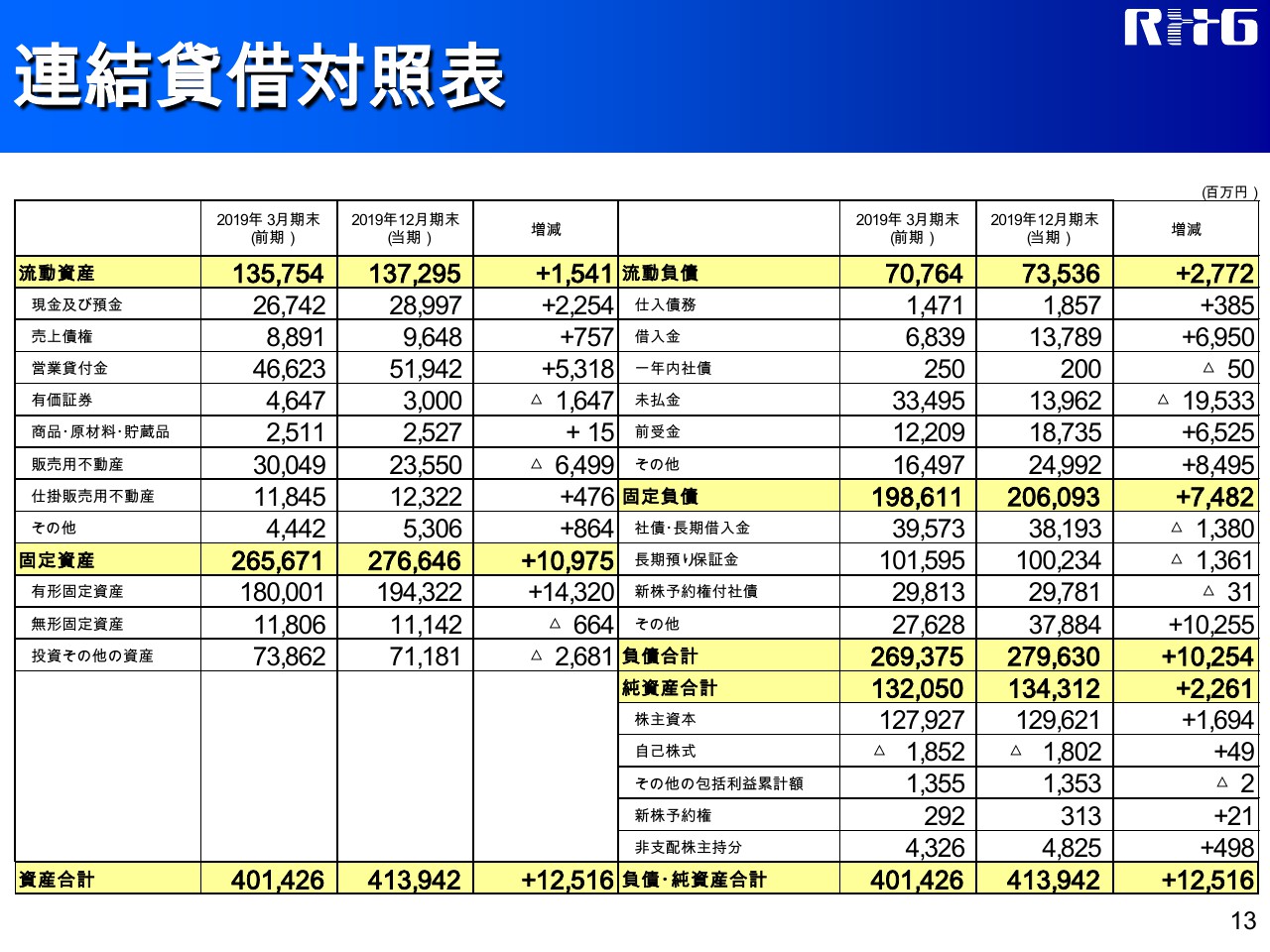

連結貸借対照表

貸借対照表について、主要な項目のみご説明いたします。まず、資産についてです。棚卸資産は、「ラグーナベイコート倶楽部」などの開業している物件の会員権販売が進み、販売用不動産は2019年3月末から約65億円減少しています。

有形固定資産については、シニアレジデンスの取得や、ホテルトラスティプレミアなどの開業に伴い、約143億円増加となりました。投資その他の資産の約26億円減少の主な要因は、投資有価証券において、外債の売却や地価変動の影響等があったためです。

次に、負債について申し上げます。未払金の約195億円の減少は、前期末の「ラグーナベイコート倶楽部」の建設工事代金約128億円、および未払法人税等の支払いによるものです。前受金は、未開業物件である「横浜ベイコート倶楽部」の販売などにより、約65億円増加しております。

流動負債のその他の約85億円の増加は、エクシブやベイコートなどの、翌年分の年会費の入金による前受収益の増加が主な要因です。また、約70億円の借入金の増加については、今後の開発案件や、通常の運転資金に充当していくものです。

以上の結果、資産合計および負債・純資産合計は、それぞれ約125億円の増加となっています。

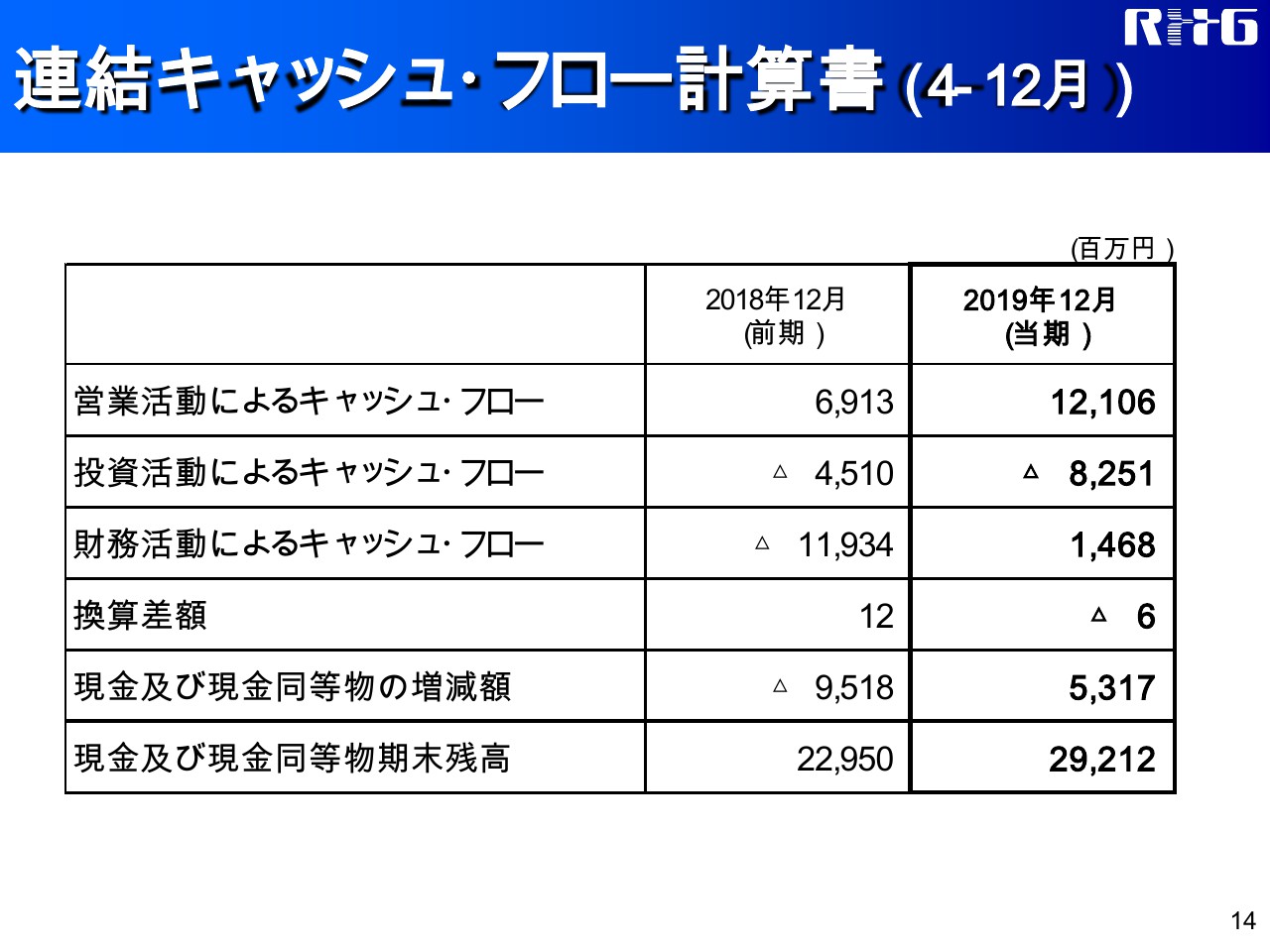

連結キャッシュ・フロー計算書(4-12月)

キャッシュ・フロー計算書について申し上げます。営業キャッシュ・フローは、約121億円のプラスとなりました。税引前利益や前受金のプラスに対し、(2019年)3月に開業した「ラグーナベイコート倶楽部」などの工事代金や、法人税などの支払いが主な要因となっています。

投資キャッシュ・フローは、約82億円のマイナスとなりました。「ラグーナベイコート倶楽部」や「ホテルトラスティプレミア」などの有形固定資産の取得による104億円のマイナスが主な要因です。

財務キャッシュ・フローにつきましては、約15億円のプラスになりました。短期借入金による69億円のプラスと、配当金支払い約50億円が主な要因です。これらの結果、現金及び現金同等物の期末残高は53億円増加し、292億円となりました。

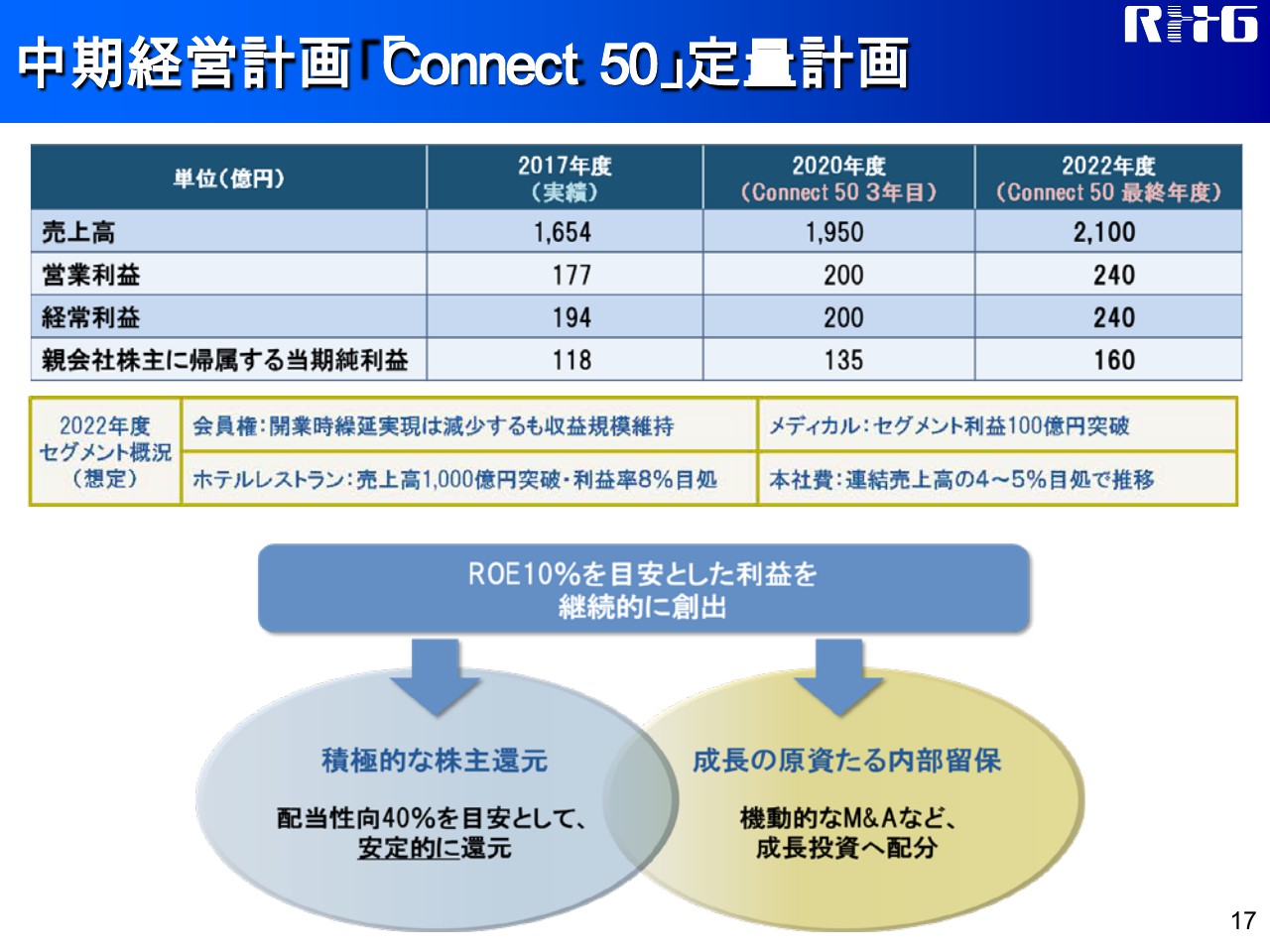

中期経営計画「Connect 50」定量計画

中期経営計画については、当初発表より変更ございません。ちょうど中期経営計画の3年目にあたる来期の計画値については、5月にあらためて公表予定です。

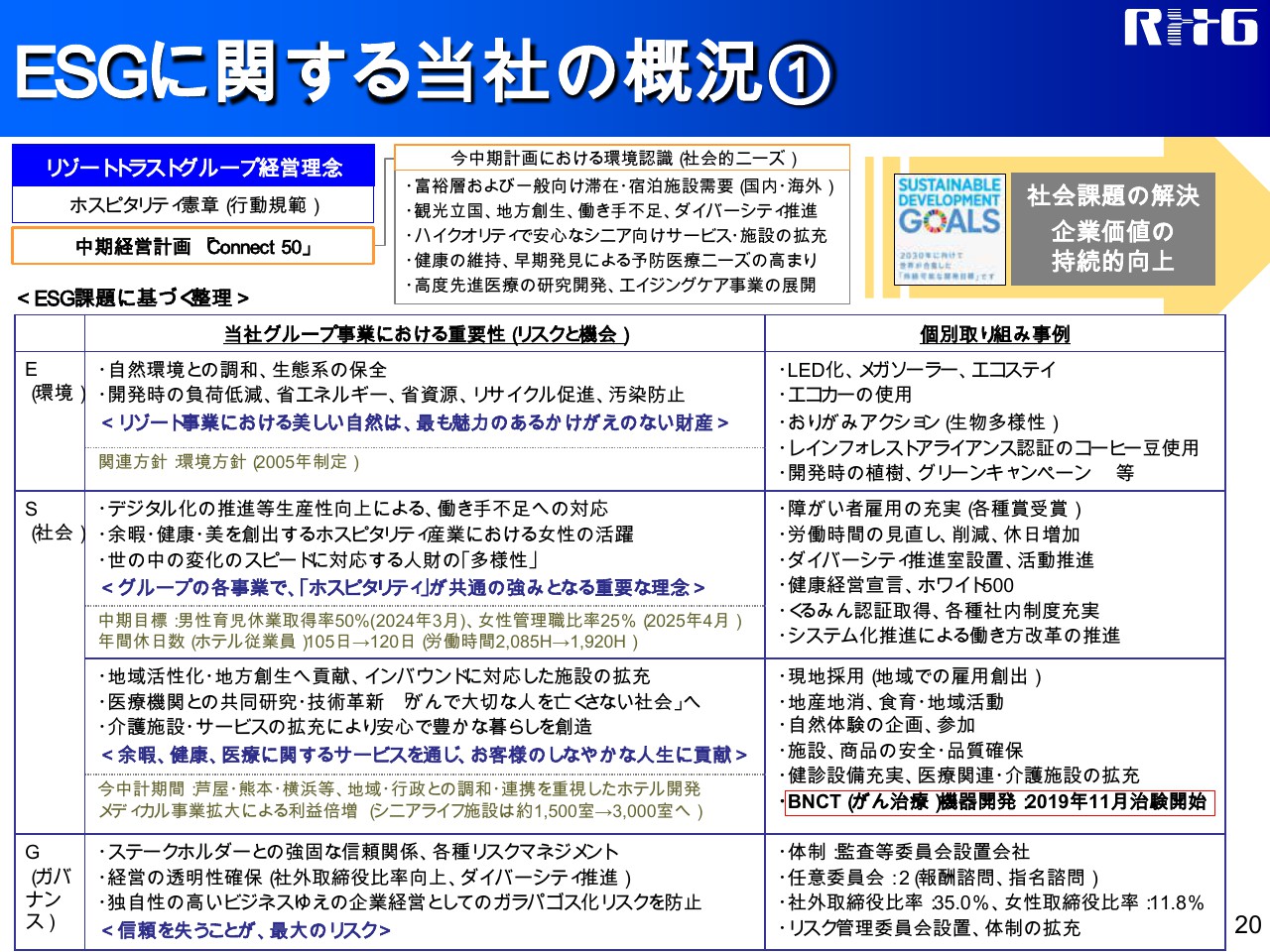

ESGに関する当社の概況①

環境・社会の課題・ガバナンスへの取り組みは、当社の事業における重要な位置づけと考えています。各取り組みなどを載せておりますので、ご覧ください。

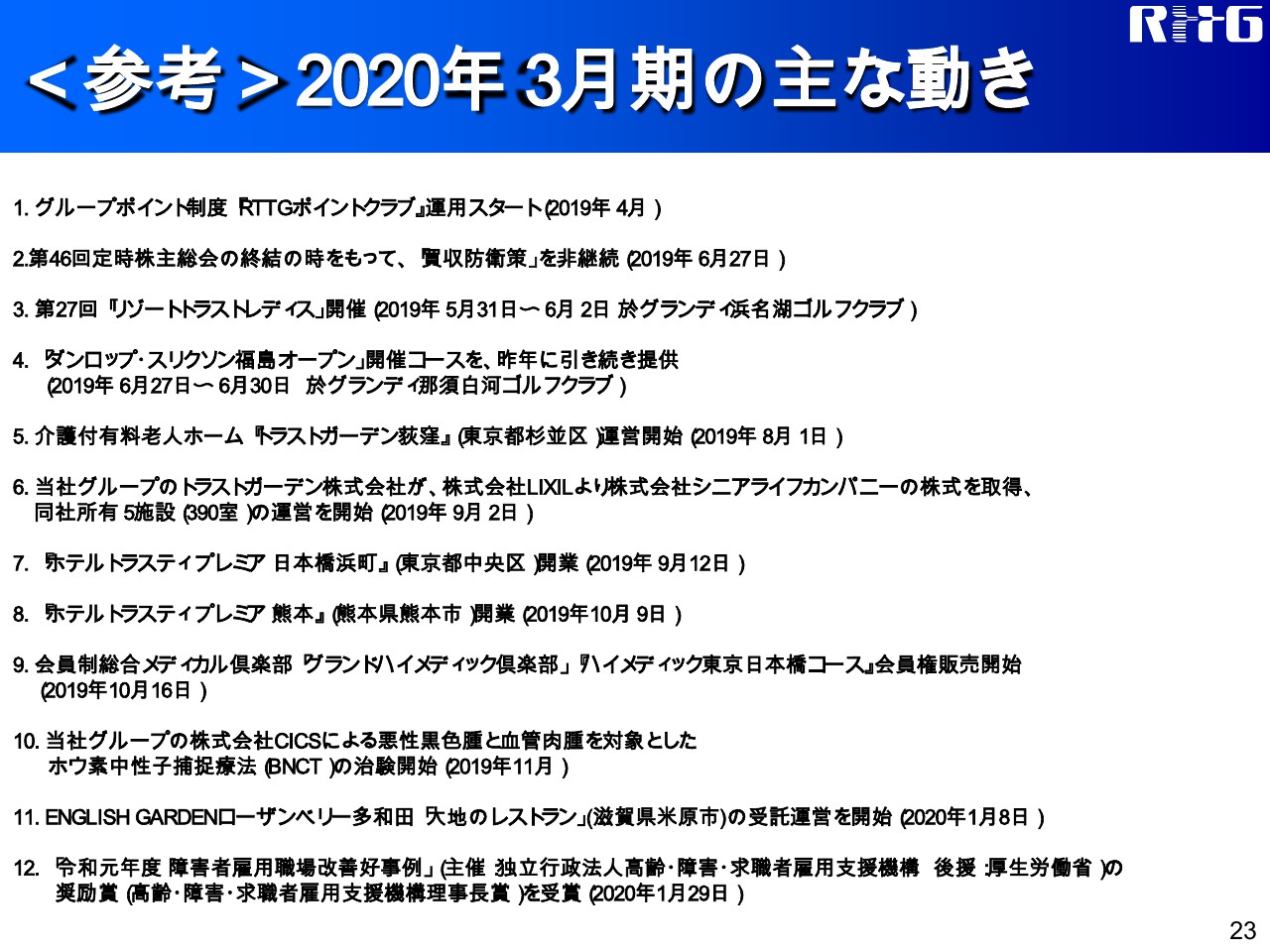

<参考>2020年3月期の主な動き

2020年3月期の主な動きをご覧ください。第3四半期の主な動きは8番以降です。(2019年)10月に「ホテルトラスティプレミア熊本」を開業いたしました。また、ハイメディックの新商品「ハイメディック東京日本橋コース」は10月中旬より販売を開始し、順調に進捗しています。

11月より、当社子会社の株式会社CICSが、悪性黒色腫と血管肉腫を対象としたBNCTの治験を国立がん研究センターにて開始しておりますが、現在、順調に進捗しており、保険収載を目指して進めています。

本年(2020年)1月、「令和元年度障害者雇用職場改善好事例」の奨励賞をいただいています。引き続き、性別・年齢・国籍や障害の有無などに関わらず、多様な働き方に対応した職場環境を実現することで、社会に貢献できるよう取り組んでまいります。

以上で説明を終了させていただきます。

質疑応答:既存物件の会員権について

質問者1:1点目は、資料24ページの会員権の商品別のページを見ながらの質問です。会員権の契約は、全体としては非常に順調だと思いますが、新しい商品である横浜にかなり偏っています。

既存のところについては、法人向けの強化等のお話がありましたが、完成物件で今期の業績に取り込めるようなところの販売というのは今後期待してよいのでしょうか。あるいは、インターナショナルの会員権とお客さまの層が別ということであれば、新商品が出る前に買い控えが起きるといったことはあまりないのでしょうか。

既存の会員権をどう伸ばしていくかといったことについて、戦略があったらお伺いしたいと思います。

伏見:既存物件の会員権の進捗についてですが、第3四半期までを見ても、とりあえず前年よりはプラスというかたちです。いまは商品のバラエティーが増えてきていますので、確かに横浜に偏っている部分はありますが、全体としては問題なく推移していると考えています。

第3四半期のみで言いますと、全体で23億円という大きなマイナスを出しておりますので、第4四半期については、戦略的に既存物件の評価、キャンペーン等を行い、そちらにウエイトを置いていきたいと考えております。

質疑応答:ホテルの稼働について

質問者1:2点目は、ホテルの稼働についてです。「ホテルトラスティプレミア日本橋浜町」などが苦戦しているというお話がありましたが、おそらく新型コロナウイルスを含めて、今後は御社に限らずみなさん大変だと思います。こうした中で、どのようにテコ入れしていくのでしょうか。

先ほどは、会員向けのところで認知度を上げるというようなお話がありましたが、現状として、例えばエクシブの会員の方が使っている割合がどのくらいあって、どこまで伸びしろとして上げられるのか。

あるいは、韓国や中国が厳しくなってくると思いますが、インバウンド比率がどのくらいで、どういったかたちで対策を打つかなど、お話しいただける範囲の戦略をお伺いできればと思います。

伏見:トラスティの稼働の部分ですが、現在はメンバーの利用率がほぼ1~2パーセントです。大阪の場合等は、特にハイメディックのメンバーが利用されると2パーセントを超えてくるのですが、平均して2パーセント弱というところです。

現在はインバウンドの苦戦から、稼働が80パーセント台に落ちてきているところもありますが、我々のシティホテルに「サンメンバーズ東京新宿」というところがありまして、こちらは会員制と一般のハイブリッドのシティ型で、(稼働が)90パーセントをキープしています。その理由として、メンバーの利用率が全体で20パーセントほどあり、これがしっかりと下支えになっているということがあります。

トラスティについても、まずはベストレートの保証ということ。また、ポイントシステムを使っており、ポイントシステムについてはメンバーで5万4,000人、全体では20万人までメンバーが増えてきておりますので、ステージに応じたポイントの還元、そして朝食無料といったサービス等をつけていき、グループのメンバーに対して、例えば「大阪に行くのであればトラスティ」というようなかたちを、全社的にしっかりと打っていきたいということで進めています。

質問者1:わかりました。ちなみに、室町に「ハイメディック東京日本橋コース」が開業予定ですが、こちらがオープンすると、とくに「ホテルトラスティプレミア日本橋浜町」に関して、何ポイントかかさ上げになるのは十分期待してよいということでしょうか。

伏見:はい、そう思います。

質問者1:わかりました。ありがとうございます。

質疑応答:ホテル事業の収益構や修繕費用について

質問者2:1点目が、ホテル事業に関してです。稼働率は出していただいていて、台風や新型コロナウイルスの影響などは一時的なものだと思いますが、3年間の推移を見て増収減益が続いているというのは、何かコストのコントロールのところでバランスが崩れているのではないかと思っています。

例えばですが、もしホテルの供給が業界全体として増えてきているのであれば、ある程度トラスティの増加・拡大は抑えて、既存の施設をきちんとテコ入れして、運営を改善していくといった必要はないのでしょうか。

もしくは、施設が増えてきているので、当然、修繕費は増えると思いますが、おそらく開業費・修繕費のコスト負担が人数の増加で補いきれていないということになると思います。例えばそこを年会費できちんと回収するなど、この増収減益のトレンドに対して、何かしら人数以外のところでテコ入れする必要はないのでしょうか。

伏見:ホテルの収益構造については、おっしゃるように、現在はまだ働き方改革の休日増に対して生産性だけでは補いきれておらず、それに対する人件費増等についても、年会費や利用実費をなかなか値上げできていないということで、収益に対する圧迫になっているということは事実です。

また、修繕・営繕についても、おっしゃるとおり、たしかに必要になってきています。こちらについては、逆に、いま償却保証金の率を、随時、進行年度から見直しを開始していますので、こちらがイニシャルコストといいますか、将来的な運営収益に効いてくるようなかたちに、今期から随時変更をかけているところです。

質疑応答:既存物件について

質問者2:2点目が、先ほどのご質問にも出ていた契約高の中身のバランスです。「横浜ベイコート倶楽部」は非常に好調ですが、ベイコートが開業する前は、毎回新しい物件に偏重するということが確認できまして、なかなか既存物件は売りにくいというか、営業の方がやはり派手な方に行かれてしまうのかなと思っています。

これを、第4四半期以降、例えば既存もがんばれるようなインセンティブのデザインなど、具体的にどのようにバランスをとられていくのか、もう少し詳しく教えていただけますでしょうか。

伏見:既存物件とのバランスについては、おっしゃるように、どうしても建物が立ち上がってくると、話題にもなって、営業も当然そちらのほうに偏るということになります。

今期において、2月・3月においては、営業ともしっかりと話をして、既存物件に重きをおいた評価、戦略を立てておりますので、こちらでどこまで既存物件がいけるかということかと思っています。

また、法人向けに20年限定の「トゥエンティ」という商品を、要するに経費処理ができる商品として出してきておりました。いままではAグレードという一番小さなお部屋だけでしたが、ある程度在庫が出てきましたので、CグレードやEグレードといった大きなお部屋についても、竣工から20年経ったものには「トゥエンティ」を導入いたしましたので、こちらを中心に既存物件が増えてくるかなと期待しています。

質問者2:わかりました、ありがとうございます。

質疑応答:ハイメディック販売実績について

質問者3:資料の9ページ左上に、ハイメディックの販売実績について、契約高・契約単価・口数を開示していただいていますが、いまの「ハイメディック東京日本橋コース」の販売状況を含めて、もう少し詳しく教えていただければと思います。

10月半ばから売り出して、販売は順調というお話があったかとは思うのですが、口数ベースで見ると、第3四半期で602口で、ほぼ前年の第3四半期並みかなと思っています。

日本橋が出てくるのであれば、もう少し販売ペースも上がるのかと思っていたりもしたのですが、日本橋の状況、あるいは他の地域を含めて、この第3四半期の3ヶ月間のトレンドについて、もう少し詳しく教えてください。

八木:第3四半期には日本橋の販売が開始し、10月中旬からですでに236口ほど販売できており、そういった意味では滑り出しも順調かなと思っています。その他は、名古屋についても順調にきておりまして、その他も順調です。

東京のキャパシティについては、日本橋以外は埋まってきていますので、日本橋を中心に販売していくという感じです。

質問者3:第1四半期の状況などを伺っていると、専門部隊をつくったりということで、おそらく関西圏で結構売れていたのかなという理解をしていました。

そういうところで見ると、もしかしたら関西圏で、販売ペースが少しスローダウンしているのかなという印象を受けたのですが、そのあたりについても教えていただければと思います。

八木:ハイメディックの専門部隊については、前年よりもプラスできておりますので、ここについても順調に推移しております。

質問者3:なるほど。そういう意味でいうと、全体としてコントロールしているので、どこの地域がどうだといったことはあまり気にしなくてよいという感じなのでしょうか?

八木:そうですね。地域性はあまりありません。

質問者3:わかりました。 伏見:最後に若干、補足をさせていただきます。先ほど、エクシブの稼働について、単価等の話がありましが、たしかに上期の稼働率については、対前年でなんとか上回っていたのですか、第3四半期においては台風等の影響で稼働率が落ちました。

この1月期からの傾向としては、稼働に加え、消費単価や有収率等も、しっかりと対前年を捉えてきておりますので、やっと売上収益にしっかりと繋がるような評価ができるのかなと考えております。これについては、2月・3月、そして6月まで、ほぼ対前年同日においては上回っているというような状況で推移しています。

また、先ほど出ていた今回の新型コロナウイルスについての影響ですが、たしかにトラスティは影響を受けておりますので、こちらについては、いかに会員制としてグループ内でシフトインしていくかということがあります。

逆に、リゾートホテルにおきましては、我々のメンバーシップで、海外の方がほとんど見えないということが安心感に繋がっているという部分もありますので、そういったお問い合わせ等もいただきながら、稼働もしっかりと伸ばしていくことができるのではないかと期待しております。以上、補足させていただきました。

八木:それでは、以上で質疑応答を終了させていただきます。どうもありがとうございました。