個人の資産だけを取り出して分析するVer 3.0

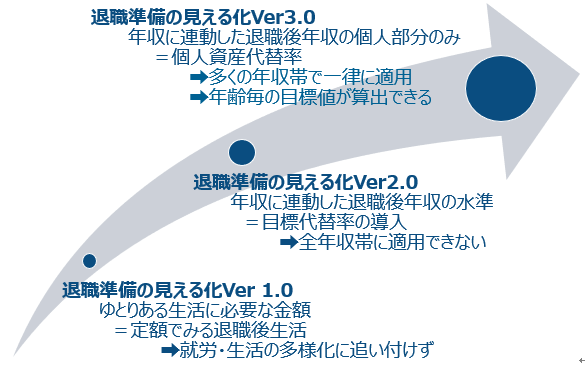

前回紹介した「退職準備の見える化 Ver2.0」は、“退職後の年間必要生活費(=退職後年収)は退職直前の年収の一定率、「目標代替率」を掛けた金額になる”と想定し、退職準備の必要額を計算する方法でした。これは、退職後の生活を一律で議論するVer 1.0に比べて一歩進んだアプローチです。

しかし、この方法でも課題はあります。「目標代替率」は年収帯ごとに異なっており、年収の高い層と低い層ではこの比率が大きく異なっています。20代、30代にとっては退職直前の年収はかなり不確実なものですから、年収帯ごとに指標が異なっていては十分な「退職準備の見える化」の前提とは言えません。

さらに一歩進めるために、「目標代替率」の分子に当たる退職後年収を「公的年金の給付」と「個人の資産からの取り崩し」で賄うと想定し、それを年収帯ごとに分析してみました。その結果、「目標代替率」の変動をもたらしているのは、公的年金の給付分で、個人資産の取り崩し分は年収水準にかかわらずほぼ一定であることがわかりました。

30歳で年収の1倍、40歳で2倍を目指す

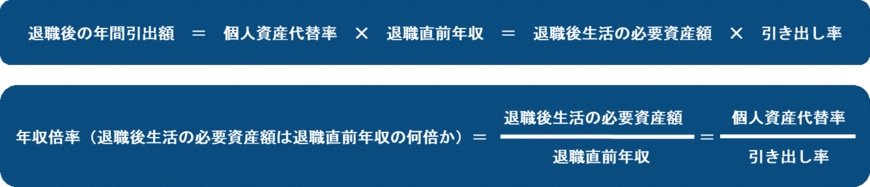

これで、「目標代替率」と同じような考え方で、「個人資産からの取り崩し分÷退職直前年収」を使って資産形成の必要額を計算する方法が可能になります。この比率を「個人資産代替率」と呼ぶことにしますが、特徴は比較的幅広い年収帯に適用できる“自助努力分だけの必要資産額”を計算する方法といえます。

この「退職準備の見える化Ver 3.0」が、非常に使いやすいと考えているのは、この「個人資産代替率」を使うと、目標とする資産額を金額表示ではなく、年収に対する倍率で表記できるメリットがあるからです。

たとえば、引き出し額は、引き出し率と必要資産額を使っても、また「個人資産代替率」と退職直前年収を使っても計算できます。そこから必要資産額を退職直前年収で割った「年収倍率」は、データから推計できる「個人資産代替率」を引き出し率で割って算出できるというわけです。

さらにこの方法の使いやすい点は、年収倍率を年代ごとに想定できる点です。「個人資産代替率」を使って試算してみると、20代、30代にとって退職後の生活に必要な資金は退職一時金以外に、退職直前年収の7倍でした。かなり高い水準の資産準備が求められますが、これを達成するための途中目標は、30歳で年収の1倍、40歳で年収の2倍となりました。

退職時点でいくら必要かの議論は若年層にとってあまりに遠すぎると思います。その部分は専門家が試算し、それをもとに目先の目標に置き換えることが、「退職準備の見える化」では最も必要な点ではないかと考えます。

これまで実施してきたアンケート調査の結果からは、30代で年収倍率が2倍を達成できている人は回答者の2-3割に達しており、高い目標ではあるものの、十分に達成できる範囲ともいえます。

退職準備の見える化の新しい考え方2/2

(出所)フィデリティ退職・投資教育研究所作成

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史