2020年2月7日に行われた、株式会社セブン銀行2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:株式会社セブン銀行 取締役常務執行役員企画部長 河田久尚 氏

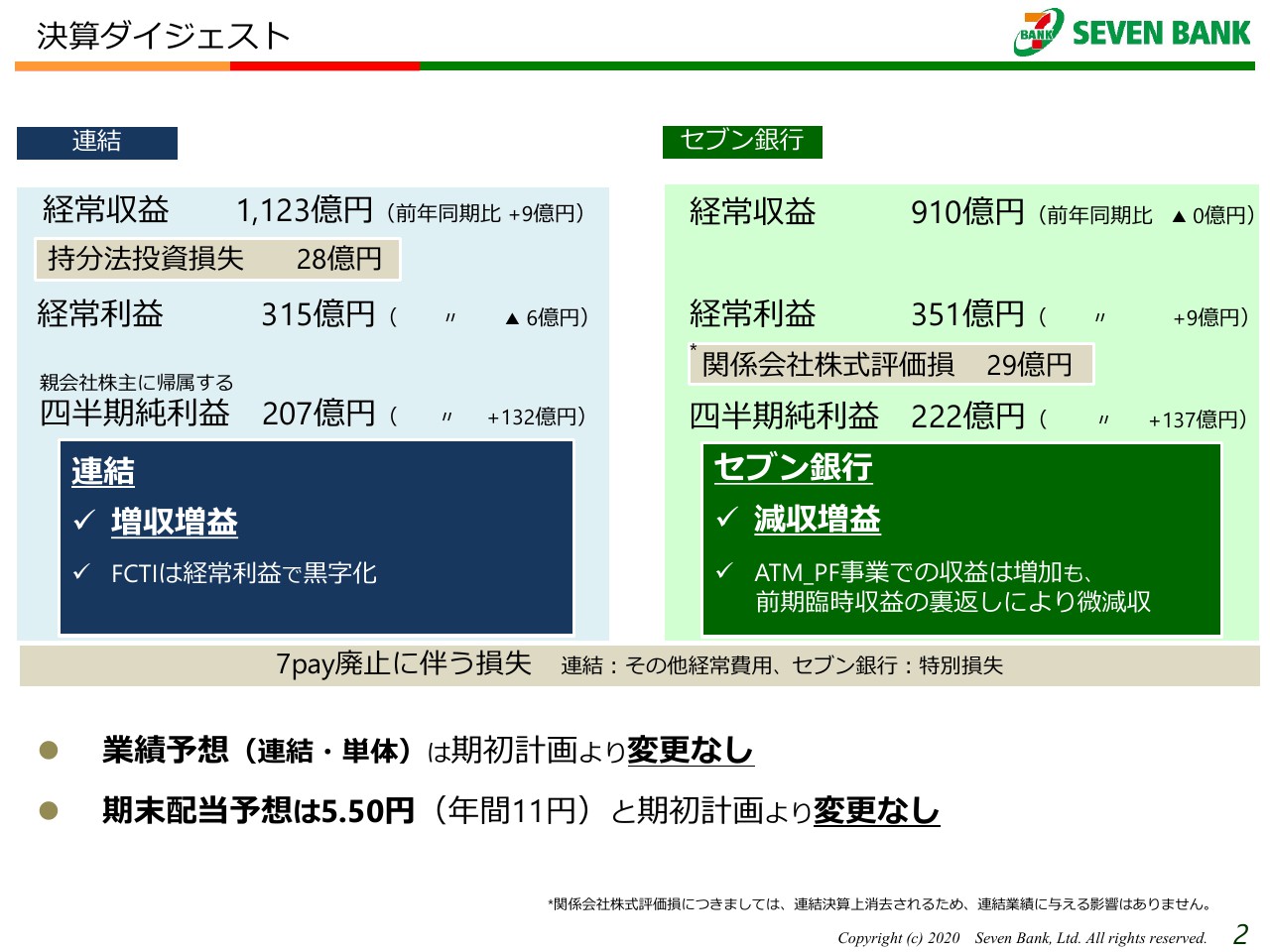

決算ダイジェスト

河田久尚氏(以下、河田):セブン銀行の河田です。今日は決算説明電話会議にご参加いただき、誠にありがとうございます。それでは私から、本日発表しました第3四半期の決算説明を行います。

まず資料の詳細の説明に入る前に、全体感を申し上げておきたいと思います。昨今、キャッシュレスなど、銀行界では様々な動きがあり、ATM事業を取り巻く環境は非常に厳しいものになっております。

そういう中で今回の決算は、国内については各種のキャッシュレス取引に伴うチャージの好調に支えられ、海外についてはアメリカのFCTIが第2四半期の赤字から再び黒字化したということが寄与し、「7pay」の廃止に伴う損失約30億円をかなり吸収して、連結・単体ともにまずまずの結果を残すことができたと考えています。

それでは資料に沿ってご説明します。

2ページ目の決算ダイジェストから詳細をご説明します。

連結の第3四半期累計期間では、経常収益が1,123億円、経常利益が315億円、四半期純利益が207億円で、連結ベースでは経常利益はマイナスになっていますが、経常収益と純利益では増収増益です。

右側、セブン銀行の単体については、経常収益が910億円、経常利益が351億円、四半期純利益が222億円で、こちらは経常収益がわずかに減収でしたが、利益ベースでは増益です。

欄外に書いてありますが、「7pay」の廃止に伴う損失は連結ベースではその他経常費用に計上されますので、持分法投資損失として28億円を計上しております。従って、その分経常利益を毀損しているということになります。

セブン銀行単体では関係会社株式評価損を特別損失として計上し、純利益に反映しています。

連結の経常利益が315億円で、前年同期比ではマイナス6億円です。仮定の話をすると怒られてしまうかもしれませんが、もし「7pay」の持分法投資損失がなければプラス22億円となるため、ベースとなる本業の運営はしっかりとできていると思っています。

業績予想は現時点では期初予想より変更していません。配当予想についても、現時点では変更していません。

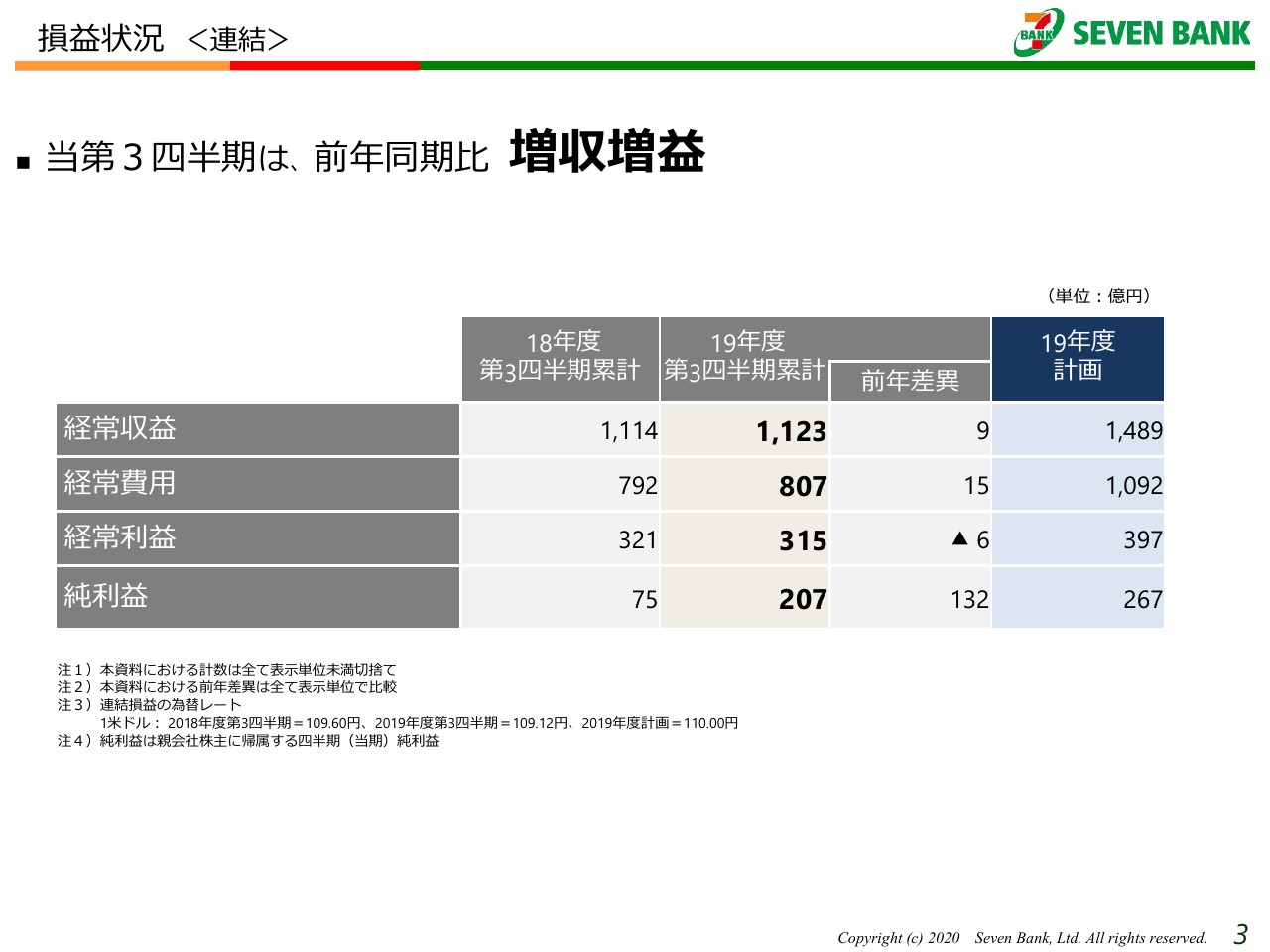

損益状況 <連結>

3ページ目では連結の損益について説明しています。第3四半期までの累計ということで、先ほど説明したとおり、経常収益が増収、純利益が増益ということです。

損益状況 <セブン銀行>

4ページはセブン銀行単体の損益です。経常収益が910億円で、マイナス0億円という1億円に届かないマイナス範囲で微減となり、純利益はプラス137億円で222億円と増益です。

もちろん、前期は海外事業に伴う大きな減損を計上したため、純利益ベースでは増益になることは当然といえば当然ですが、トップラインの経常収益はほとんど前年と同水準に確保できてきています。

前年については、実はWilという投資ファンドの株式実現益等があり、5億円ほどの臨時収益が経常収益の押上要因になったためその部分を除く本業では経常収益ベースでも十分プラスになっています。

3か月前に第2四半期決算を発表した時点では経常収益の前年差異はマイナス2億円でしたが、第3四半期ではマイナス0億円で、1億円に満たないマイナスまでキャッチアップできてきています。

本決算では当初計画を到達できるのではないかと思っています。

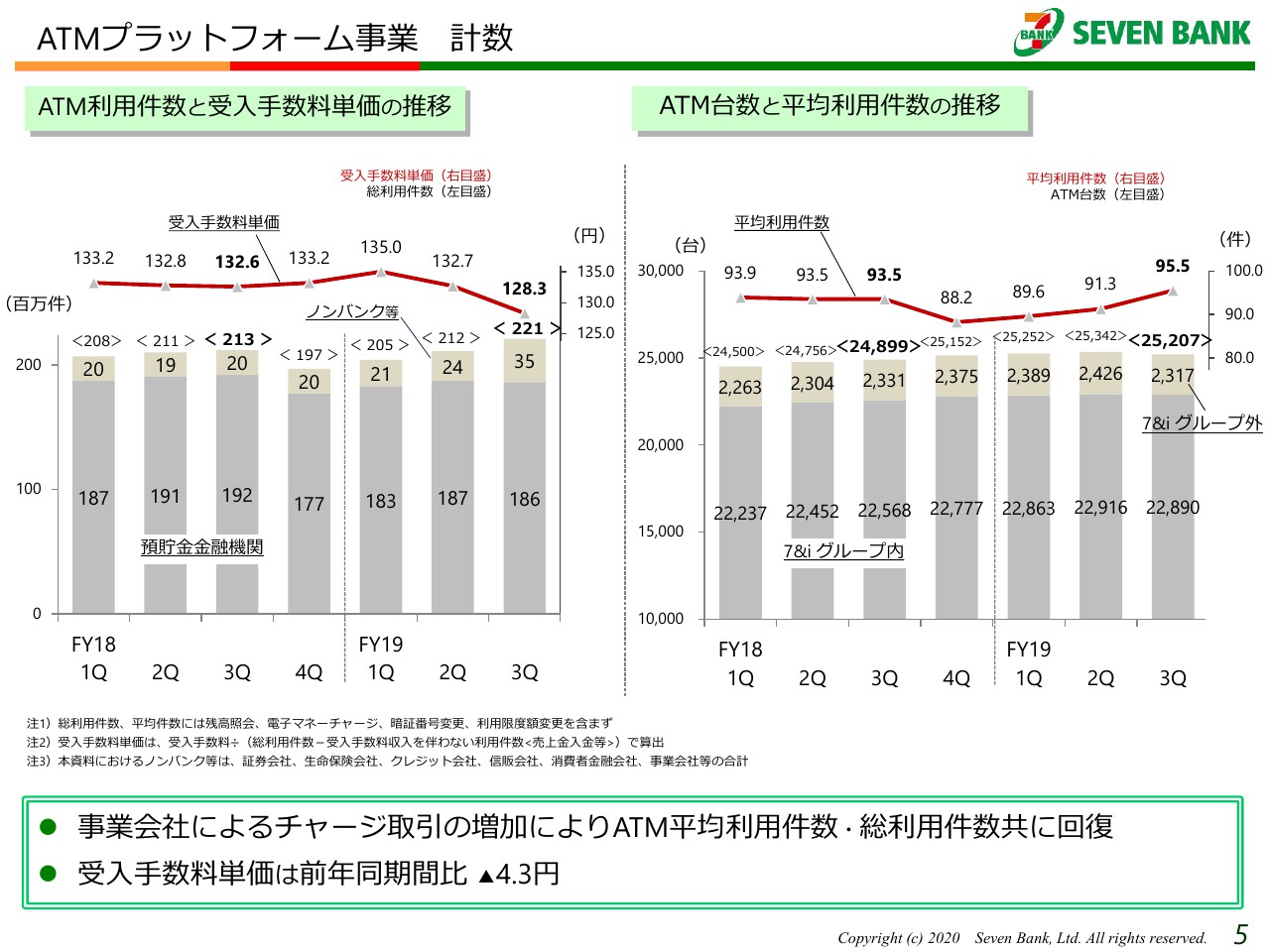

ATMプラットフォーム事業 計数

5ページではATMプラットフォーム事業の基本的な計数についてお示ししています。

左側のグラフはATM利用件数と受入手数料単価の推移で、棒グラフが件数を、折れ線グラフが単価を示しています。2019年度第3四半期は件数が非常に好調ですが、預貯金金融機関とノンバンク等に分けて確認しますと、ノンバンク等が大きく増えています。

昨今増加している「◯◯ペイ」へのチャージ取引がノンバンク等に入っているため、前年同期と比較すると、2018年度の第3四半期には2,000万件だったノンバンク等の取引件数が2019年度の第3四半期では3,500万件になっています。(2018年度の第3四半期と2019年度の第3四半期で比べますと)3ヶ月間で1,500万件増加しており、月間に約500万件のチャージ取引があり、これが件数押し上げの大きな要因になっています。

一方で、こちらもみなさまもご存知かと思いますが、「◯◯ペイ」のチャージの1件あたり収入(受入手数料単価)は銀行取引と比べるとやや低いため、チャージ取引の構成比が増加していくなかで受入手数料単価は少しずつ下がっています。

右側のグラフはATM台数と平均利用件数の推移を示しています。棒グラフがATM台数、折れ線グラフが平均利用件数です。

まず台数は、前年同期比では増えていますが、2019年度の第2四半期と第3四半期を比べると減少しています。

四半期ベースでATM台数が減るのは初めてで、ATMの台数が減ることは当社のATM事業にとってネガティブな状況と言えます。

ATM台数の内訳として、グループ内とグループ外で分けてお示ししていますが、グループ内についてはわずかに減っています。

すでにご案内のとおり、セブン‐イレブン店舗の出店がかなり大幅に抑制されて、純増が約1,000店舗だったところから約150店舗まで減り、かなり純増数が落ちています。

当然そのような状況下でスクラップ&ビルドを繰り返し出店しているため、スクラップとビルドのタイミングがずれれば一時的に10台や20台は減少してしまうということがグループ内のATM台数に影響しています。

7&iのグループ外には、空港や駅などに設置してあるATMのほかに金融機関代替の分のATMも含まれております。今回大きく減少したのは、証券会社さまからの「代替ATM撤去」のご要請により百数十台を撤去したため、その分が大きく減少していることになります。

平均利用件数は、前年同期比で93.5件から95.5件となり、大きく伸び始めています。以上が5ページの説明です。

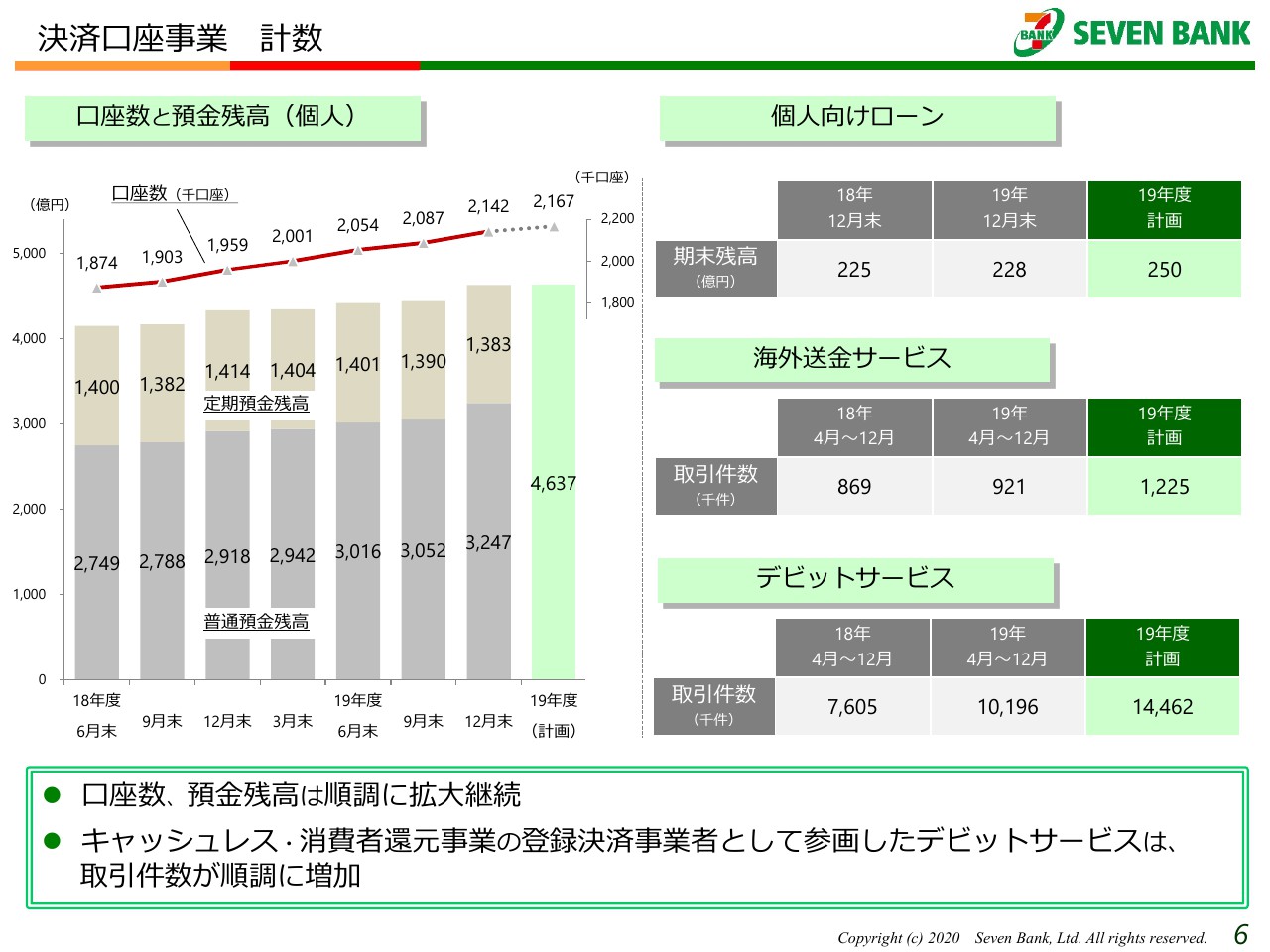

決済口座事業 計数

6ページは決済口座事業についてです。折れ線グラフで示した口座数と棒グラフで示した預金残高が順調に増えています。口座数がこのように順調に、月間約2万口座のピッチで増えていくというのは、現状の銀行界ではなかなかない話なので、大変ありがたく思っています。

右側に主要なサービスについてお示ししています。個人向けローンについては、銀行ローンの環境が非常に厳しいこともあり計画からは大きく下回っていますが、それでも着実に積上げているという状況です。海外送金サービスとデビットサービスについては非常に順調に推移しています。

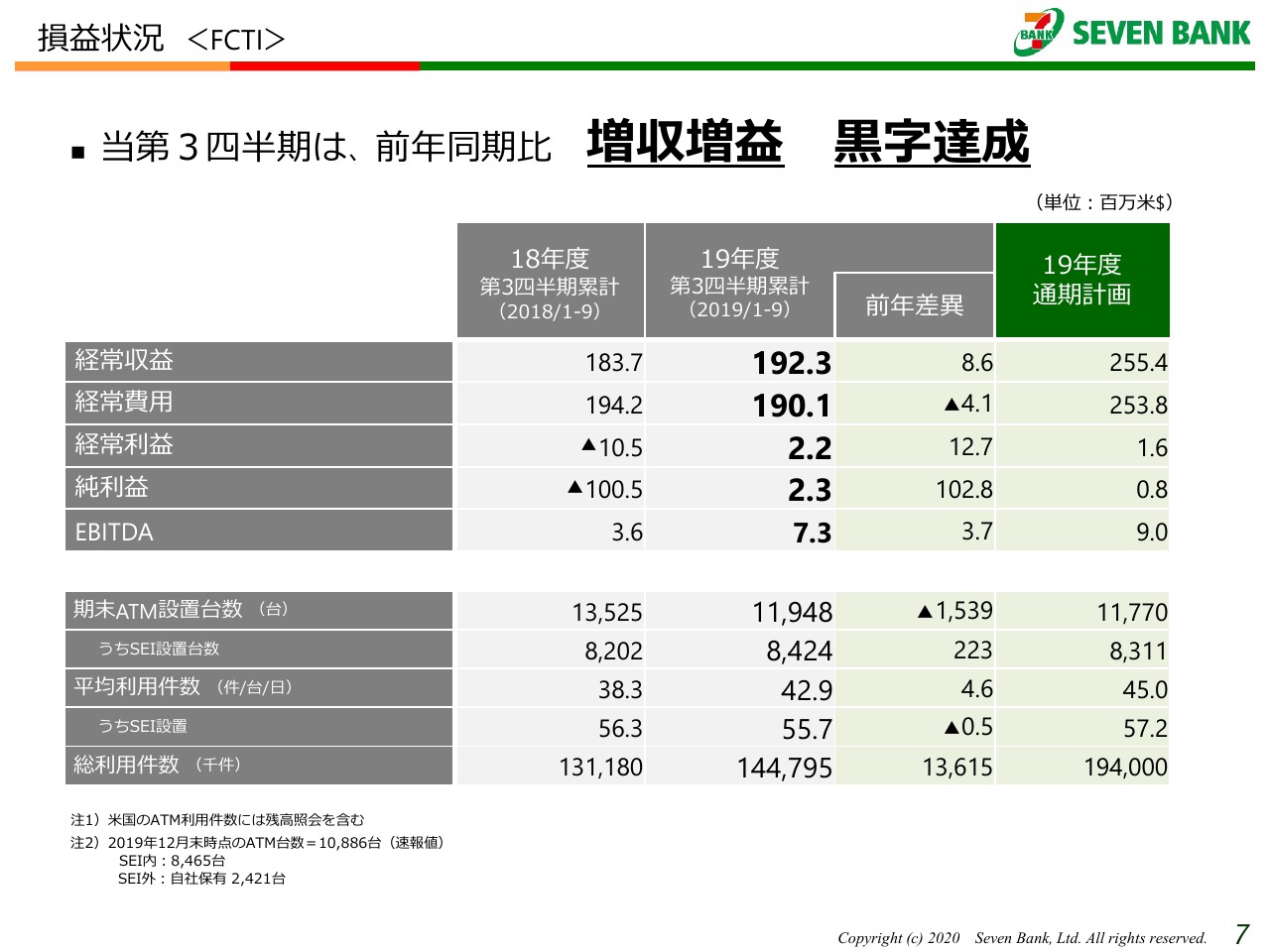

損益状況 <FCTI>

7ページはFCTIの損益状況です。第3四半期までの累計では前年同期比で増収増益、黒字達成となりました。

第2四半期決算のご説明の時に「経常利益がマイナス60万米ドル」と申しましたが、それがプラス220万米ドルになっています。純利益は、マイナス30万米ドルからプラス230万米ドルということで黒字に転換し、大きく貢献してくれています。

一番右側に、2019年度通期計画として経常利益160万米ドル、純利益80万米ドルと記載しております。ここは修正していないため、当初計画の数字で出しています。第3四半期までですでに純利益は230万米ドルに到達しているため、当然この数字よりも大きくなるということで、400万米ドルから500万米ドルには十分に到達してくれるだろうと期待しております。

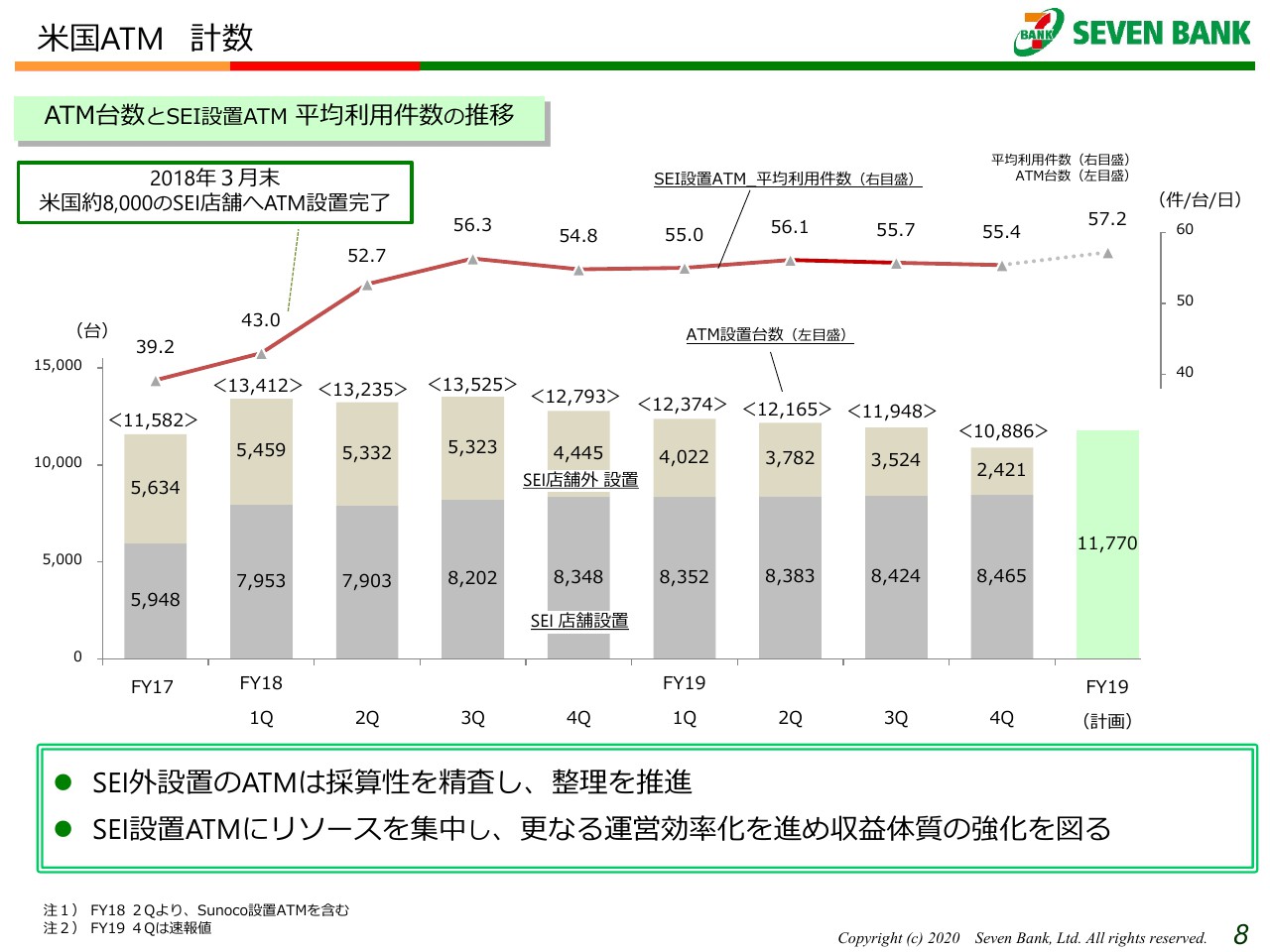

米国ATM 計数

続きまして、8ページはアメリカのATMの計数について説明しています。棒グラフがATMの台数、折れ線グラフがアメリカのSEIに設置してあるATMの平均利用件数です。まず折れ線グラフについては、高水準・横ばいで推移しており、順調にご利用いただいているということです。

逆にいえば、SEI以外のATMは10件から15件など、1日の稼働が非常に低く、そのようなATMは基本的には効率が悪いため整理していくという方針です。

この第4四半期の期間には大きな売却案件が1件あったため、棒グラフのSEI外設置の部分が大きく減っていますが、SEI店舗設置の台数が減っているわけではなく、政策的に整理を進めているSEI外ATMが減っている状況でATM設置のファンダメンタルに大きな変化を及ぼしているという事ではございません。

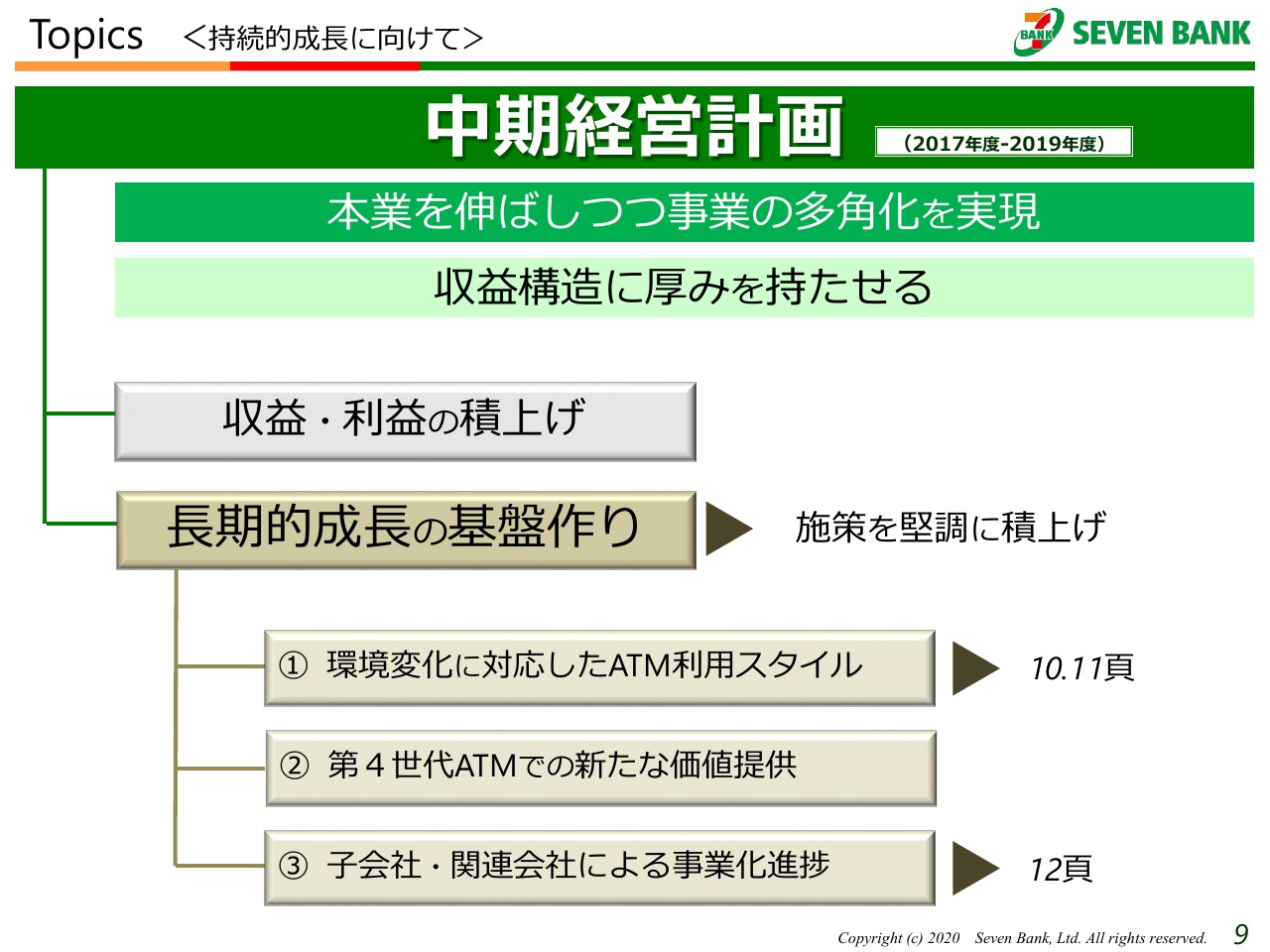

Topics <持続的成長に向けて>

最後に、中期経営計画について、トピックスを3点ご説明します。今年度が3ヶ年の中期経営計画の最終年度で、収益・利益の積み上げと長期的成長の基盤作りに取り組んでいます。その長期的成長の基盤作りについて、象徴的な点を3点ご説明します。

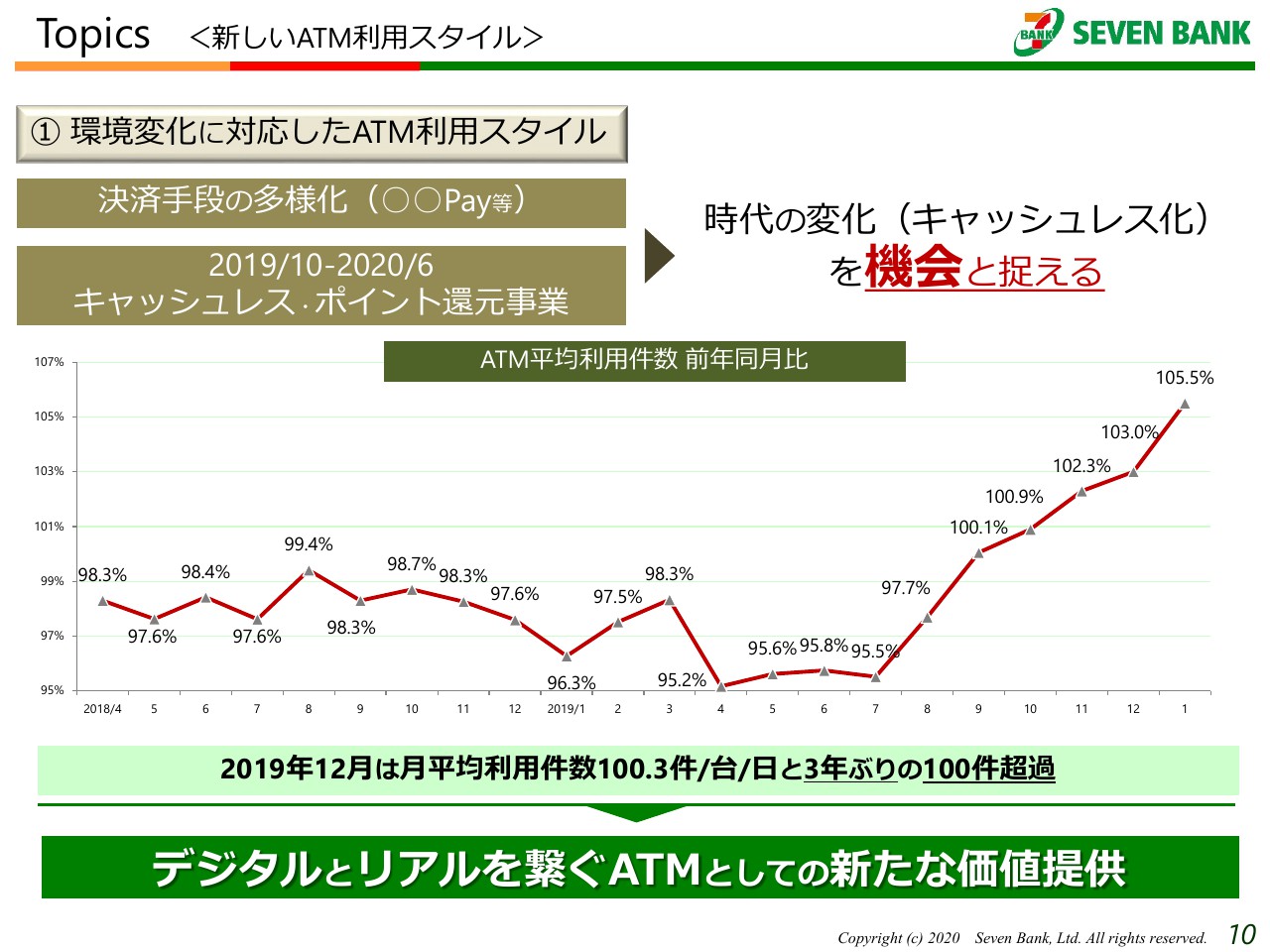

Topics <新しいATM利用スタイル>①

まず10ページです。新しいATM利用スタイルとして何度も申し上げているのが、さまざまな「〇〇ペイ」のチャージです。これがお客さまの大変大きなご支持をいただいており、想像以上にご利用いただいています。

かつ、現状このサービスはセブン銀行のATM以外では提供されていないということもあって、当社の利用件数を相当下支えしており、9月以降、ATM平均利用件数の前年同月比がずっと上回って推移している状況です。新たなATMの価値を創造するため、新しい事業者さまと提携してきた成果をお示しするトピックスです。

Topics <新しいATM利用スタイル>②

このような提携をもっと加速させていこうというのが11ページでお示ししているキャンペーンです。みなさまご存知のとおり、ご利用で20パーセント還元、レストランに行くと40パーセント還元など、各「ペイ」の事業者さまご自身が様々なキャンペーンを行っています。

そのキャンペーンに合わせ、合同キャンペーンというかたちで、ATMでチャージをしていただいた方にもインセンティブを付けていくというのがこのキャンペーンです。

このように両面からインセンティブを付けることによって、「ペイ」のATMチャージの認知度向上を図り、より多くのお客さまにご利用いただけるようにしていこうと考えています。

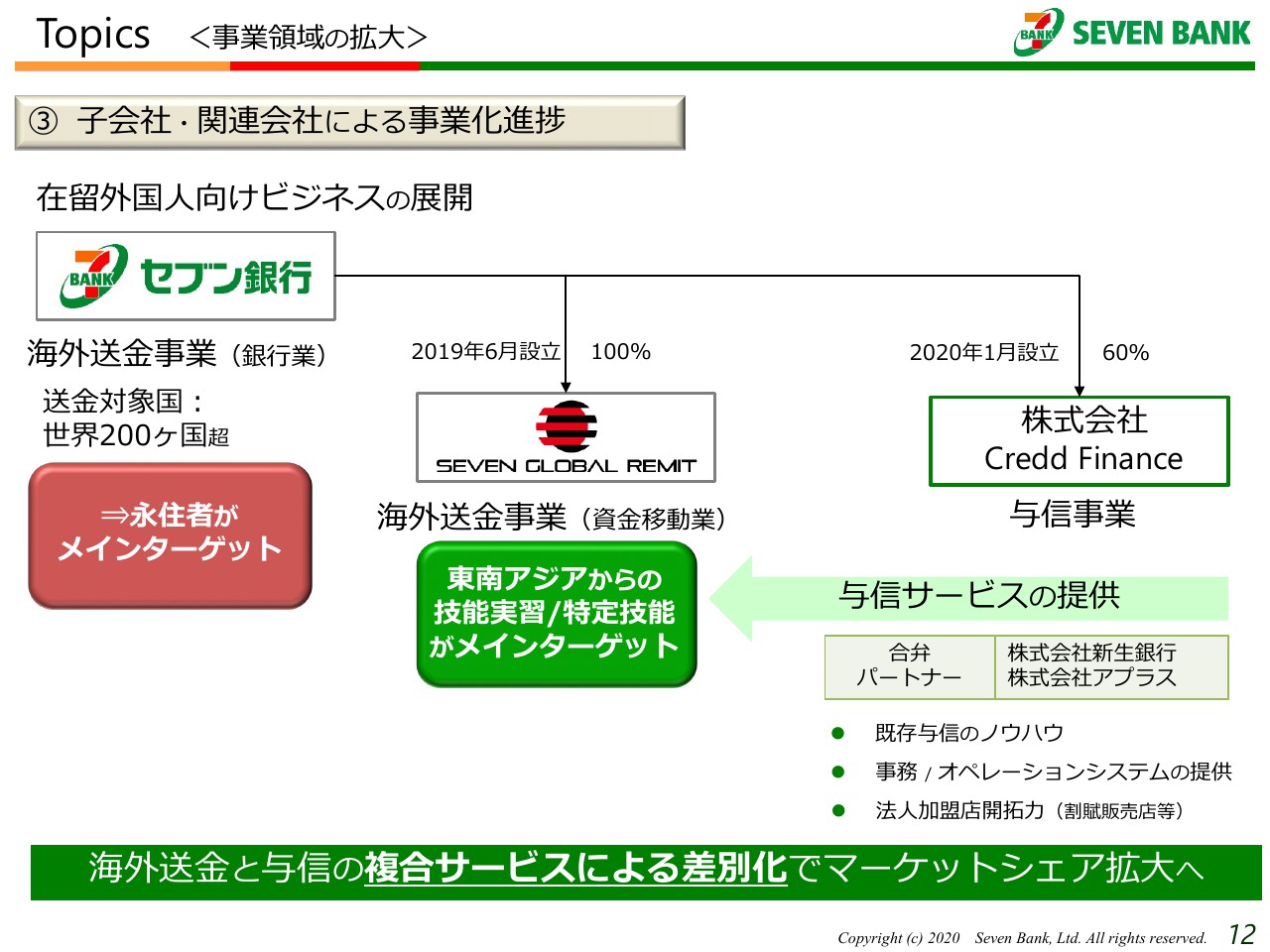

Topics <事業領域の拡大>

12ページでは、事業領域の拡大として、子会社・関連会社による事業化の進捗のうちの1つをお示ししています。

在留外国人向けビジネスの展開についてです。セブン銀行では、2011年から海外送金事業に傾注しており、年間で約120万件ご利用いただけるところまで、かなり大きく成長しています。

様々な国に簡単に送金できるということなのですが、今までは主に永住者の方にご利用いただいていました。

今回、資金移動業の子会社として株式会社SEVEN GLOBAL REMITを設立し、主に東南アジアからの技能実習生や特定技能の方にもっと便利に海外送金サービスをご利用いただくために、別会社で取り組んでいこうとしています。

また、日本にお住まいの外国人の方は母国送金だけを行いたいわけではなく、例えば日本で就労するとすれば給与振込のための口座が必要になってきますし、小規模なローンを組みたいなどというニーズもあります。

ローンのニーズに対して、現在の日本の仕組みだとほとんど対応できないという現実があるため、株式会社Credd Financeを設立し、合弁パートナーの株式会社アプラスさまと一緒に新しく日本に住んでらっしゃる外国人の方に、少額ですがローンサービスをご提供することにチャレンジしていきます。

このように、海外送金だけではなく与信も含め、日本に住んでいらっしゃる外国人の方のニーズに応じた金融サービスを提供することに取り組んでいます。

私からの説明は以上です。

質疑応答:メガバンクのATM手数料改定及びATM共同化について

質問者1:1つ目として、みずほ銀行・三菱UFJ銀行によるコンビニATM手数料改定や三菱UFJ銀行、三井住友銀行のATM共同利用について、どのような影響があるかお考えをお聞かせください。

2問目として、少し早くて恐縮ですが、来期からスタートする次期中計について現時点でのお考えを差し支えない範囲で教えてください。よろしくお願いします。

河田:ご質問ありがとうございます。1点目、メガバンクのコンビニATMの顧客手数料の改定とATM共同化の影響についてご説明させていただきます。

三菱UFJ銀行さまはホームページで正式にコンビニATMご利用時のお客さまの手数料を上げるとアナウンスされていますし、みずほ銀行さまは3月から無料利用の優遇措置を終了すると発表されています。

それぞれ影響があるかないかと言えばあるとは思います。三菱UFJ銀行さまの件では確かに大幅に手数料が高くなる面もありますが、今日のプレスリリースによれば「メインバンクプラス」という優遇制度自体はそのまま残るということなので、その部分を0円でご利用いただけるという優遇は残ります。

加えて、25日の給料日や月末については三菱UFJ銀行さまのATMコーナーが混んでしまうため、コンビニのATMもぜひお客さまにご利用いただきたいということで(手数料を)無料にしていただけるそうです。

そのようなプラス面も考えると、そこまで深刻ではないと考えたいところです。

みずほ銀行さまについては、特定日についての話は今のところなく、単純に優遇制度をなくすということなので、過去の経験からしてもそれなりにご利用件数が減るかもしれないとは思っています。

ただ、いずれにしてもお客さまから見ると銀行の自行ATMに対してコンビニATMと見えていらっしゃるわけで、それが有料になるということ自体は想定の範囲内と思っていただけるかどうかというところです。

最終的にお客さまがどのように行動されるかは、やはりふたを開けてみないとわからないと思います。

創業した当時「アイワイバンク銀行は絶対に失敗する」とみなさまから言われていました。台数が置け、提携先数もそれなりに増加するというところまでは想像できたましたが、コンビニにあるATMを、手数料を払ってまでご利用いただけるかどうかは、実行してみなければわからなかったところでした。

結果として費用を上回るだけのご利用があってこれまで、このような成長を遂げて参りました。手数料に対してお客さまがどのように動かれるかは、最終的にふたを開けてみなければわかりません。

ポジティブかネガティブかでいえば当然ある程度のネガティブ影響を覚悟していますが、ほかの銀行さまも含めてどのような営業戦略をとられるのか、慎重に注意深く見ていきたいと思っています。

三菱UFJ銀行さまと三井住友銀行さまがATMを共同化されましたが、これについては、少なくとも当社のデータで見ている限りは影響が認められません。もちろん時間が経てば変わってくるかもしれませんが、始まってからそれなりに時間が経っているものの、ATM利用件数的にはネガティブな影響は認められないというのが実態です。以上が1つ目のご質問に対する回答です。

質疑応答:来期からの次期中計について

2つ目、来期からスタートする中計についてです。現在の中計では本業を伸ばしつつ事業の多角化を実現することを基本方針として掲げていました。ATM事業をしっかり伸ばしつつ、ATM事業だけでこれまでのような成長ができる環境ではなくなり、それ以外の事業も伸ばすために、少なくともこの1年〜2年は出資したり子会社をつくったり、いろいろな新しい事業領域に出ていこうとしています。

(次期中計も)方向としては基本的には同じです。現在はATM事業が単体の売上の9割を占めていますが、長い目で見ればキャッシュレスが進むであろうことは間違いないため、取り巻く環境は厳しいと認識しており、いかにATMをご利用いただける状態を維持しながら、ATM事業以外の新しい事業で収益を上げていくかというのが勝負だと思っています。

新しい事業領域を開拓する時は、当グループの強みを活かし、かついろいろなかたちの外部の企業の知見も活かしながら、場合によっては出資やアライアンスも取り入れていき、現在取り組んでいることをこれからも続けていくというのが大きな方向感です。

正式にはおそらく5月の本決算の時に発表することになると思います。以上です。よろしくお願いします。

質問者1:どうもありがとうございました。

質疑応答:QRコード増加件数をどのように考えているか

質問者2:質問2点ございます。

1点目は、QRコード取引、とくに「PayPay」についてです。2020年7月には(開始から)1年経って一巡します。さまざまなキャッシュレスのキャンペーンの終了の影響を踏まえても、来期のQRコード取引の増加率は落ちるかもしれませんが、増加件数はまだある程度の高水準を維持できるとお考えでしょうか。

2点目です。政府が2020年度の早期にデジタルマネーでの給与の支払いの解禁を検討していると思います。これにより、若年層を中心に現金離れが進み、構造的にATMの利用が減少していく可能性があるのかどうか、現在お考えのことについて可能な範囲で教えてください。

河田:ご質問ありがとうございます。1点目のQRコードについてはおっしゃるとおり、非常に好調に支えられて伸びているところがあります。ご指摘あったとおり、1年経てば、前年比は一巡するかたちになるかと思います。

そのあとどのように推移するのか、キャンペーンがどこまで続くのか、キャンペーンがなくなった後の増加件数がどうなるかなど、まさに「人々がどういう使い方をするか」になります。

おそらく一定量は残るだろうと思っていますし、逆にいうと各事業者さまは「キャンペーンを行った後に利用がなくなってしまったら、キャンペーンを開催した意味がない」と思うため、おそらくいろいろなかたちで努力を継続されるだろうとは思います。

(各事業者さまの努力でQRコード取引が残れば)そこにしっかりと取り組みますし、QRコード取引が衰退して現金に戻るということであれば、それはそれでまたATMをご利用いただけるので、どちらに転んでもしっかりとATMに取り組むことが大事だと思っています。

おそらく(QRコード取引が)栄えれば銀行取引やレガシーの取引(従来の入出金を主とする取引)は厳しいでしょうし、新しい決済手段が栄えなければレガシーの取引のニーズは残ると思いますので、ATM事業としてはその両面にしっかり取り組んでいこうと考えています。

質疑応答:給与デジタル化によるATM利用減少

「デジタルマネーの給与の支払い」についてですが、デジタルマネーの給与に限らず、キャッシュレス化が進めば間違いなくATMのご利用機会は減少すると思います。

日本全体での現金のご利用が現在の1割、2割となるまで減れば当社もいろいろと考える必要がありますが、現在の半分くらいまでなら十分想定しており、そのような状況における対応についても社内でいろいろと議論して考えていますので、その範囲内であれば十分に対応できると思っています。

デジタルマネーの給与払いが広がるのであれば「それをどのようにビジネスにつなげていくか」という観点で、ATM利用ではないかたちも含めてどのようにセブン銀行としてビジネス化していくか考えています。

ATMが2万5,000台あるのは事実であり、現金を取り扱わなくともATMでできることはあると思いますので、そのようなことも含めてどのようなサービスが提供できるかを現在考えているところです。

質疑応答:FCTIの状況について

質問者3:私からも2つよろしくお願いします。スライド7と8についてです。

例えば、経常収益の伸びが上期に比べて少しモデレートになってしまったのかということについてです。

また、8ページでは平均利用件数が通期の計画になかなか至っていないように見えますので、少し売上のモメンタムを心配してしまうところもあります。どう考えたらいいのか、教えてください。

2つ目、少し長い話になってしまうため恐縮ですが、貴社は売上の9割がATMによるというところにある程度問題意識を持っていらっしゃると思います。

そうはいっても、今後新しいことに取り組んでいくなかでATMの入れ替えを行っている局面なので、ATMの入れ替えに必要な投資と、新規事業を立ち上げる為に必要な投資のバランス感についてお考えを聞かせていただければと思います。

以上、2点お願いします。

河田:ご質問ありがとうございます。1点目のFCTIに関するご質問ですが、まず経常収益は確かに必ずしも強くありません。

最大の理由は8ページにありますが、SEI以外のATMをほとんど整理してしまっていることです。

当然(ATMを)売却すれば売上は減っていくため、経営資源をSEIに集中しているなかでトップラインが伸びない局面は想定線であると考えおります。

もう1点、SEIの中でも平均利用件数がなかなか伸びてないという点について、私はこちらのほうが心配です。アメリカは先進国であるため、キャッシュレスに向けた大きな流れはあります。

日本ではATM事業が顕著に成長していくという状況ではありませんが、アメリカでもATMの件数が急激に伸びていくということはないため、このようにがんばっている間に次の何かを生み出せるかどうかが勝負だと思っています。

質疑応答:ATM事業と新規事業への投資バランス

2点目について、国内の売上の9割がATM事業というのは、そのとおりです。そのなかで第4世代ATMの入れ替えを行っていることも事実です。

当社の場合、ATMの償却に5年かかり、第4世代に入れ替えていくと当然減価償却負担が発生します。その分だけ費用が出て経常利益が圧迫されるのですが、第4世代ATMについてはATMプラスの概念を掲げており、現金だけではないサービスを開発し新たなビジネスを切り拓いていこうと明確に意識しています。

もちろんATMは現金の取扱が得意中の得意なのですが、ATMを使って認証やマイナンバーなど、現金の出し入れ以外のかたちでビジネスができないか、非常に強く意識して取り組んでいます。

以上のようなことは全てスマートフォンでできるのではないかという意見もありますが、例えば現在も振り込みなどは現金が出てくるわけではないため、インターネットで行えばいいのですが、実際にはATM振り込みは相当数ご利用いただいていおります。

なぜわざわざATMにいらっしゃるのかというと、「スマホだと不安だ」「ATMの方がわかりやすくて安心だ」などいろいろなお考えがあると思います。

ご利用者のみなさまはなかなか理論どおりに動くわけではなく、さまざまに行動されるため、そのような状況でなにがご利用につながるか(考えています)。

ATMは、収入も大事ですが、やはり使っていただいてなんぼというものでもあります。

どのようなかたちでたくさんの方のご利用を実現できるか。もちろんそれが売上につながらないといけないため、収益を立てていくことが大事です。

現在は、そのような取り組みの可能性がある第4世代ATMに一生懸命入れ替えています。

質問者3:ありがとうございました。

河田よりご挨拶

河田:本日はありがとうございました。ご質問してくださったみなさまからのご指摘のとおり、これからATM事業自体が順調に成長すると思っているわけではありませんが、一方で日本ではすぐに現金取引がなくなるとも思っていません。

しかし、キャッシュレスは間違いなく進むため、そのような状況のなかでATM事業一本足からどのように会社の姿を変えていくか、全社で一生懸命議論し、かつ取り組もうとしています。

これからもご意見をいただき、ご支援よろしくお願いします。本日は誠にありがとうございました。