2019年11月20日に行われた、株式会社ふくおかフィナンシャルグループ2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ふくおかフィナンシャルグループ 代表取締役会長 兼 社長 柴戸隆成 氏

株式会社ふくおかフィナンシャルグループ 執行役員 三好啓司 氏

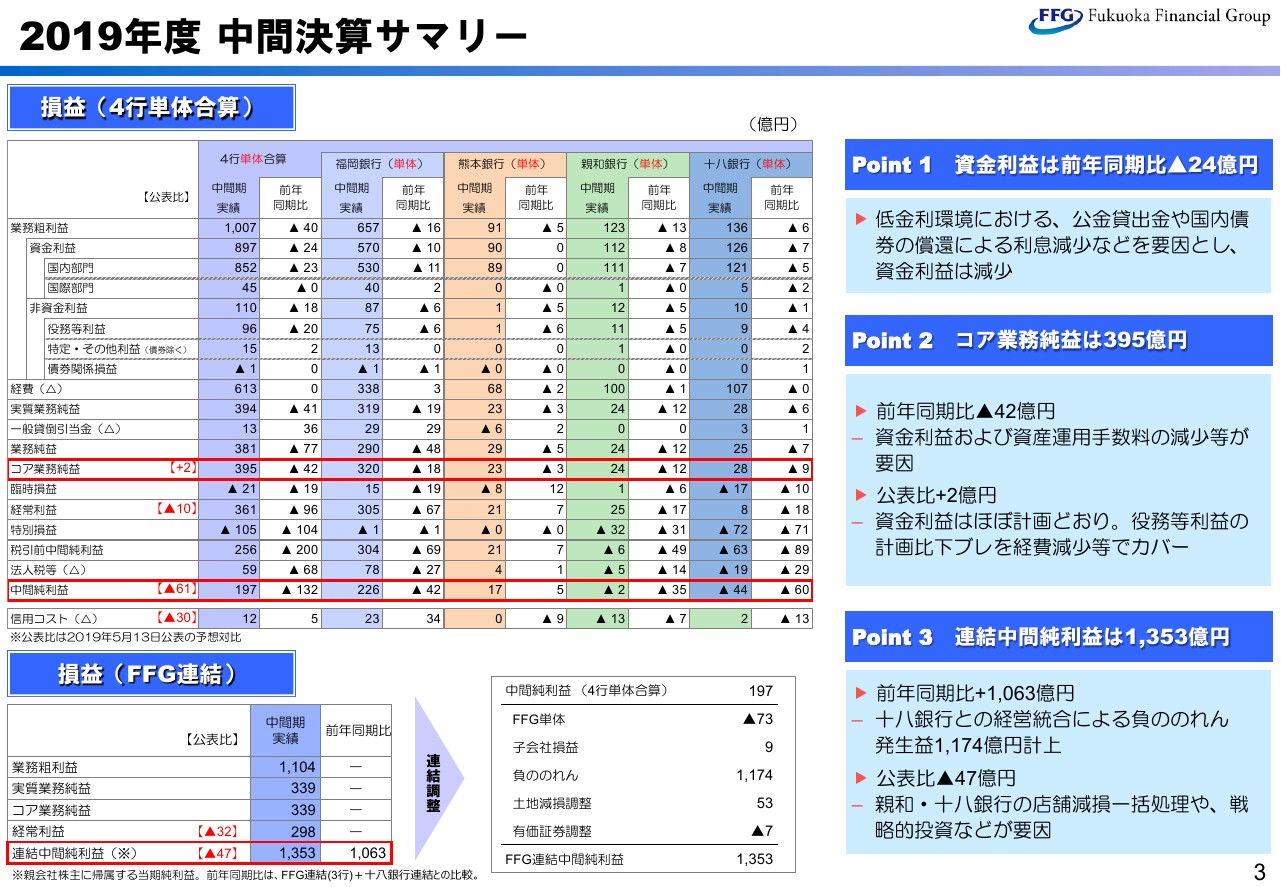

2019年度 中間決算サマリー

三好啓司氏:企画担当役員の三好です。本日はご多忙の中、多数ご参加いただきまして、誠にありがとうございます。私からはPartⅠとして、2019年度中間決算の概要および2019年度通期の業績予想についてご説明いたします。

それでは、3ページをご覧ください。まず、2019年度中間決算のサマリーです。(スライドの)上段の表は、FFG(ふくおかフィナンシャルグループ)4行単体の合算および子銀行それぞれの実績・前年比を記載しています。

4行合算のコア業務純益は395億円と、前年比でマイナス42億円でした。また、赤色のカッコ内にあるとおり、公表比はプラス2億円となりました。

前年比要因の詳細については後ほど説明いたしますが、資金利益の減少、ならびに資産運用手数料の減少が主な要因です。なお、資金利益の減少の要因などについては、計画策定時に織り込んでいたものがありますので、計画対比で見ると、ほぼ計画並みとなっています。

信用コストは12億円の繰入れで、前年比で5億円繰入れの増加となっています。

スライドの左下の表には、連結の中間純利益を記載しています。十八銀行との経営統合に伴う負ののれんを1,174億円計上したことから、前年比でプラス1,063億円の1,353億円となりました。

公表比ではマイナス47億円ですが、これは十八銀行・親和銀行の店舗統合に係る店舗減損の一括処理など、統合関連費用を前倒しして計上したことと、(ネット専業銀行)「みんなの銀行」に係る費用が発生したことが主な要因です。

このように、本年度決算は、負ののれんに加え、経営統合に係る一過性の費用や、設立準備を進めている「みんなの銀行」に係る費用などの要因が多く含まれております。後ほど、詳しくご説明いたします。

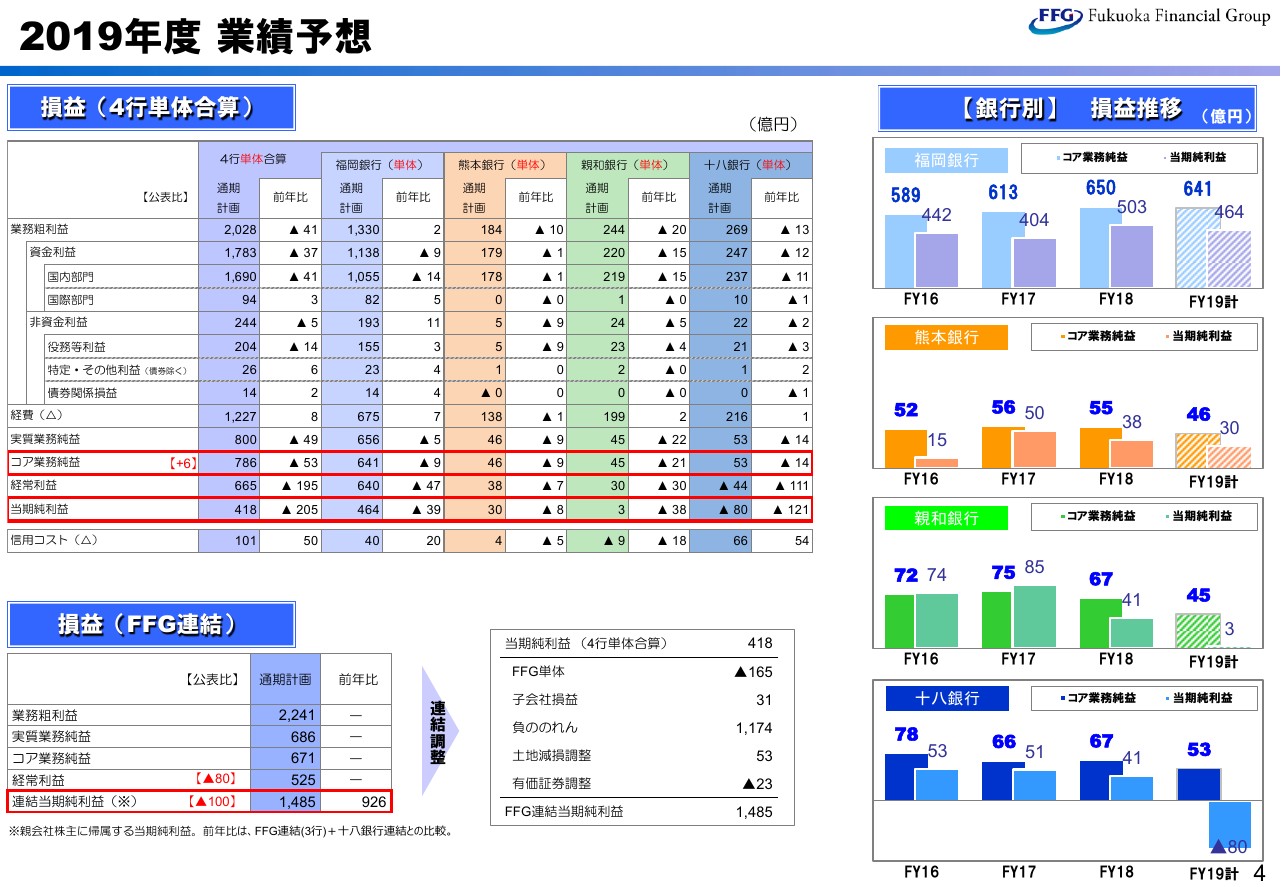

2019年度 業績予想

続いて、中間決算を踏まえた2019年度の業績予想についてご説明いたします。4行単体合算のコア業務純益は786億円と、前年比でマイナス53億円、当初計画比でプラス6億円となる計画です。

信用コストは、十八銀行における引当基準統一の影響63億円を織り込み、101億円の繰入れを見込んでいます。

連結当期純利益は1,485億円と、当初計画から100億円減少する計画としています。これは、上期同様、統合関連費用の前倒し処理と、「みんなの銀行」に係る費用計上が主な要因です。

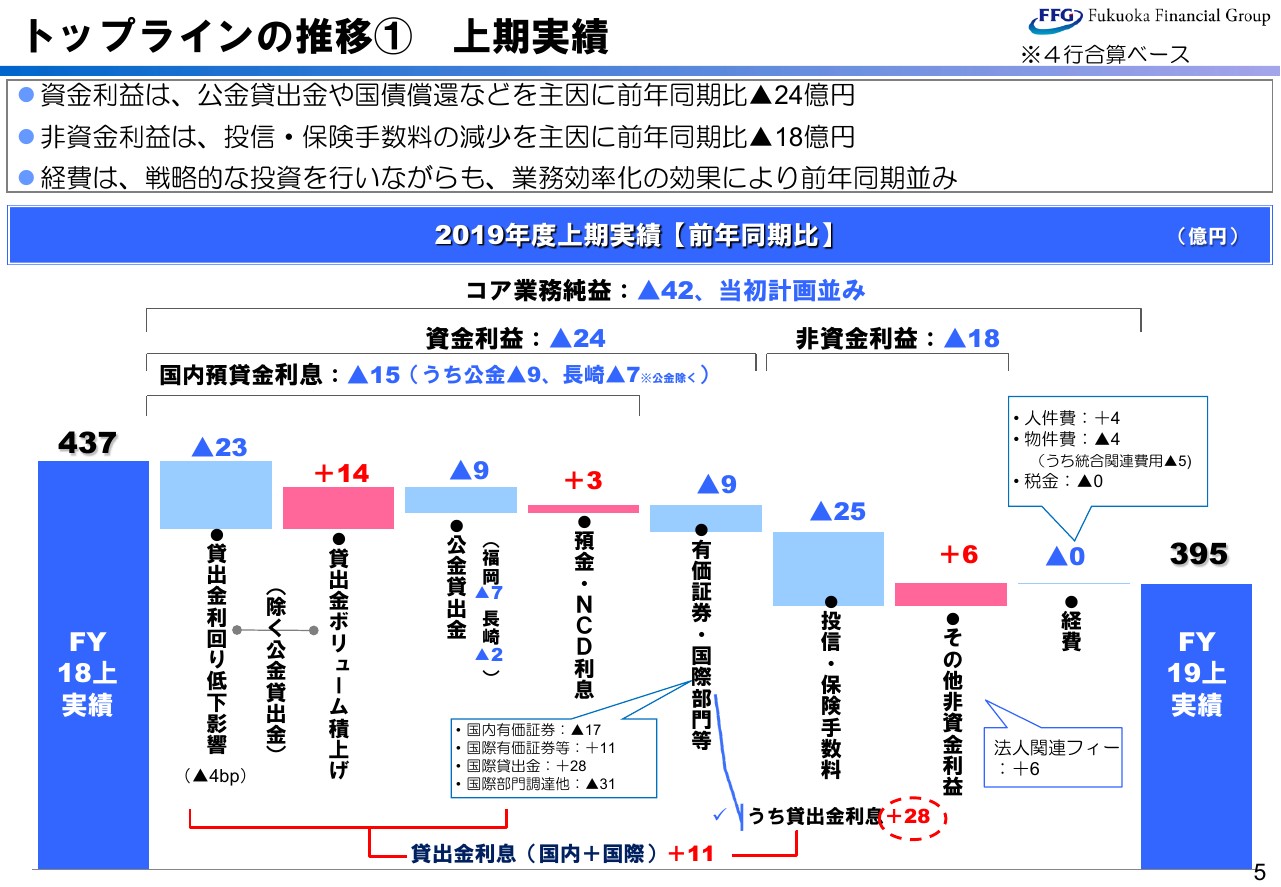

トップラインの推移① 上期実績

次に、コア業務純益の2019年度上期実績の前年比要因について、少し詳しく説明いたします。

まず、国内預貸金利息は前年比でマイナス15億円となりました。主な要因は、公金貸出金の影響がマイナス9億円、長崎2行の減少がマイナス7億円です。長崎2行については、借り換えサポートなどの影響が出たものと考えています。

また、有価証券・国際部門では、国債の償還の影響や、国際部門での調達コストの増加などにより、前年比でマイナス9億円となり、資金利益全体では、前年比でマイナス24億円でした。

なお、国内の貸出金利息は前年比でマイナスとなりましたが、国際部門を含めた全体での貸出金利息は、前年比でプラス11億円となっています。

非資金利益は、法人関連フィーなどは前年を上回りましたが、投信・保険手数料が前年を下回ったことを主因に、前年比でマイナス18億円となりました。

また、経費については、成長戦略を実現するために必要な投資は積極的に行いながらも、業務効率化などを進めたことで、前年並みとなりました。

以上により、上半期のコア業務純益は、前年比でマイナス42億円の395億円となりました。

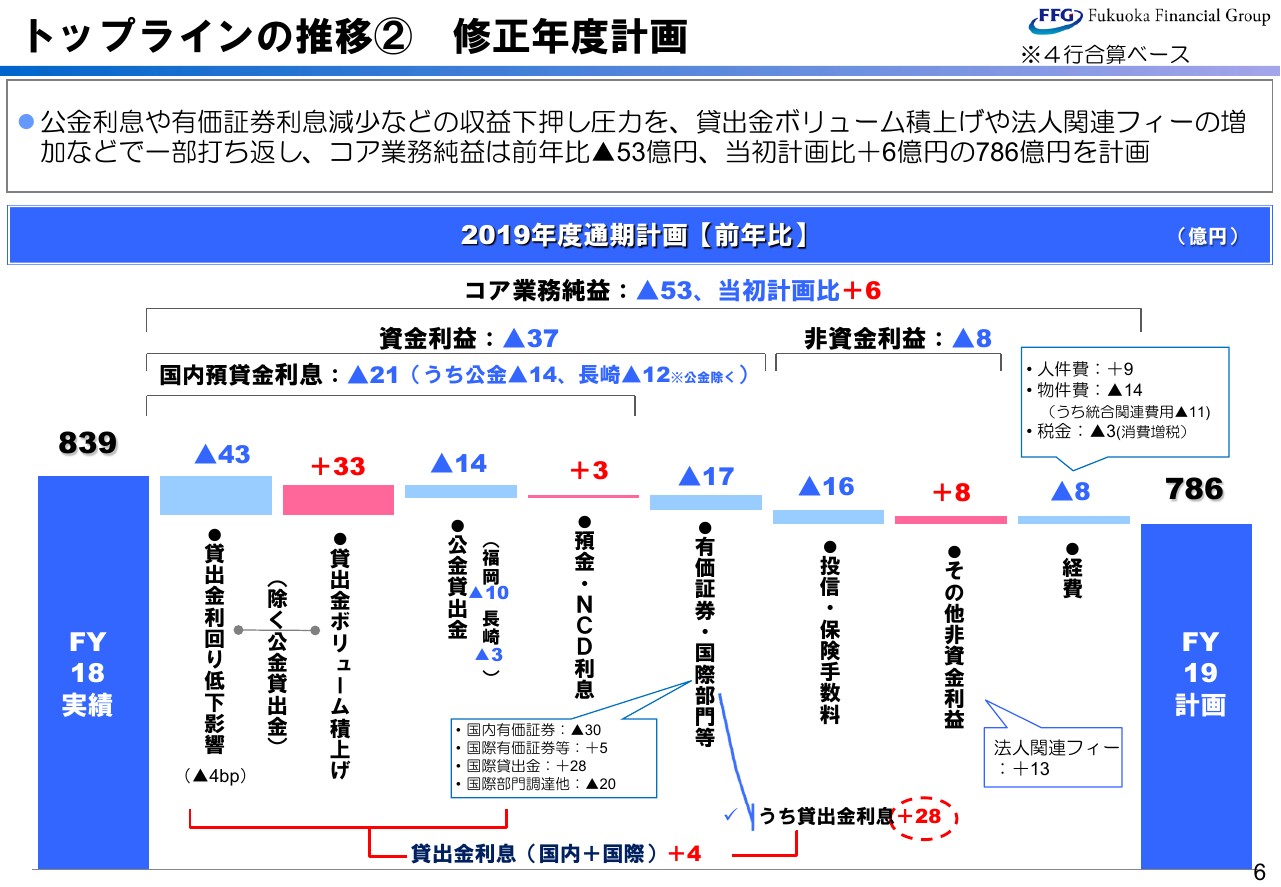

トップラインの推移② 修正年度計画

こちらのスライドは、中間決算を踏まえたコア業務純益の年度計画について、前年比要因をグラフで表しています。年度計画も、先ほど説明した上期実績と同じ構図です。

国内預貸金利息は、公金の償還や長崎2行の影響により、前年比でマイナス21億円。また、有価証券部門での円債償還要因などにより、前年比でマイナス17億円となり、資金利益全体では、前年比でマイナス37億円を計画しています。

非資金利益については、上半期の状況を踏まえ、投信・保険手数料は前年比でマイナス16億円ですが、法人関連費などで上積みを図り、全体としては前年比でマイナス8億円にとどめる計画です。

経費については、十八銀行の減価償却基準統一の影響11億円を織り込み、前年比で8億円増加する計画です。

以上により、2019年度の通期コア業務純益は、前年比でマイナス53億円となる786億円を計画いたします。

このように、2019年度の計画は、前年比でマイナス計画としていますが、当初の計画対比で見ればプラス6億円となります。下半期については、PartⅡで柴戸社長から説明がある各戦略を確実に実行することで、2019年度を底として、来年度以降の反転に繋げる計画としています。

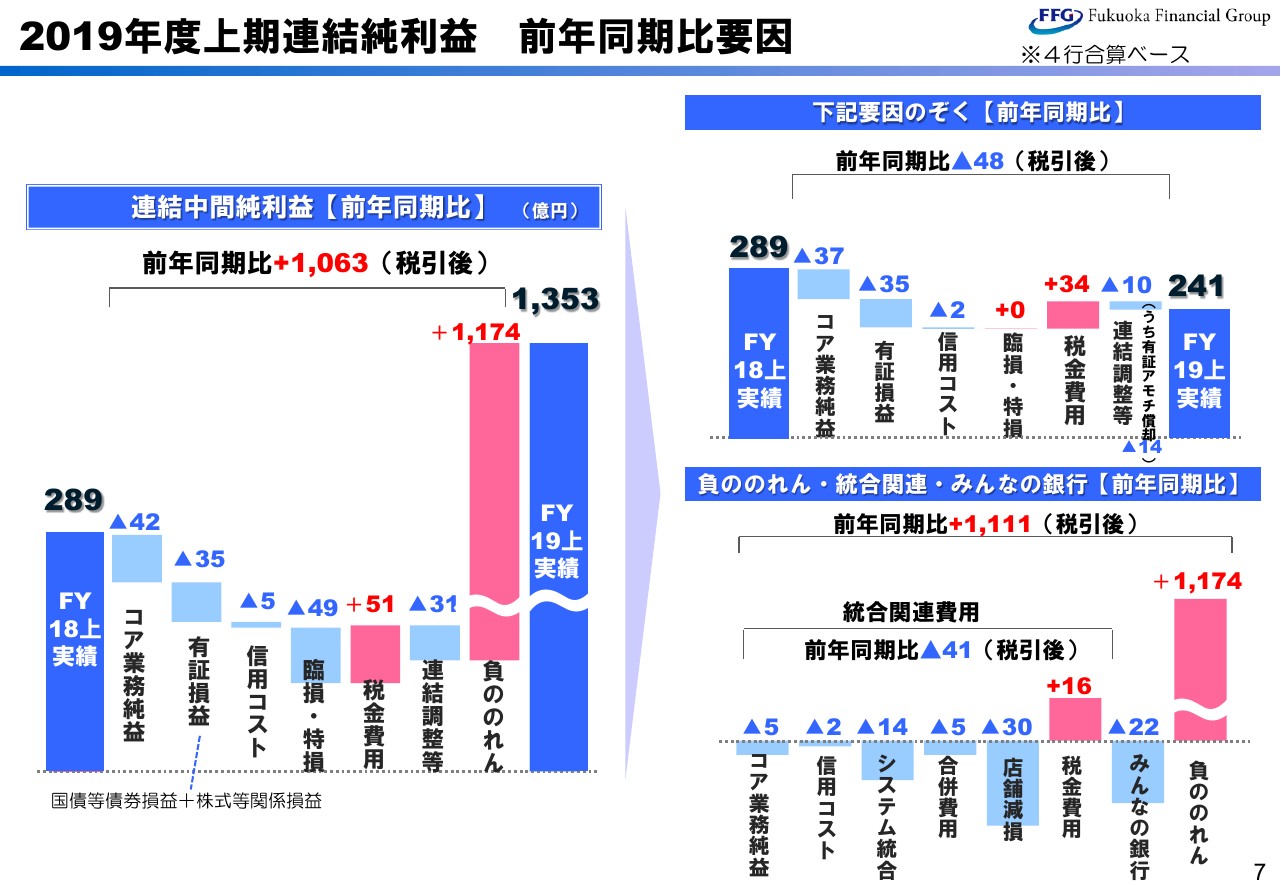

2019年度上期連結純利益 前年同期比要因

続いて、連結純利益の前年比要因について、少し詳しく説明いたします。まず、上期の実績についてです。

こちらのスライドでは、まず左側に、2018年度上期実績の289億円から、2019年度上期実績の1,353億円に、1,063億円積み上げた要因を、滝グラフで表しています。右側下段には、負ののれん・統合関連費用・「みんなの銀行」に係る要因を分解して記載しています。右側上段には、これらの要因を除いたベースを記載しています。

まず、右側下段の要因についてです。コア業務純益の中には、十八銀行の減価償却方法を定率法から定額法に変更した影響として、5億円が含まれています。また、信用コストの2億円は、十八銀行における引当基準統一の影響です。これに加えて、システムコストと合併費用で19億円、店舗統合に係る店舗減損で30億円。以上により、統合関連費用として、税引後で41億円費用が増加しています。

なお、この店舗減損は、当初は3年かけて減損処理する予定にしていましたが、この上期に一括して処理しています。

また、右側下段記載の要因全体では、「みんなの銀行」にかかる費用として22億円費用が増加した一方、負ののれん1,174億円を計上したことにより、前年比でプラス1,111億円となりました。

右側上段には、これらを除くベースを記載しております。前年比でマイナス48億円となりました。主な要因は、先ほど説明したとおり、コア業務純益の減少と有価証券売却益の減少によるものです。

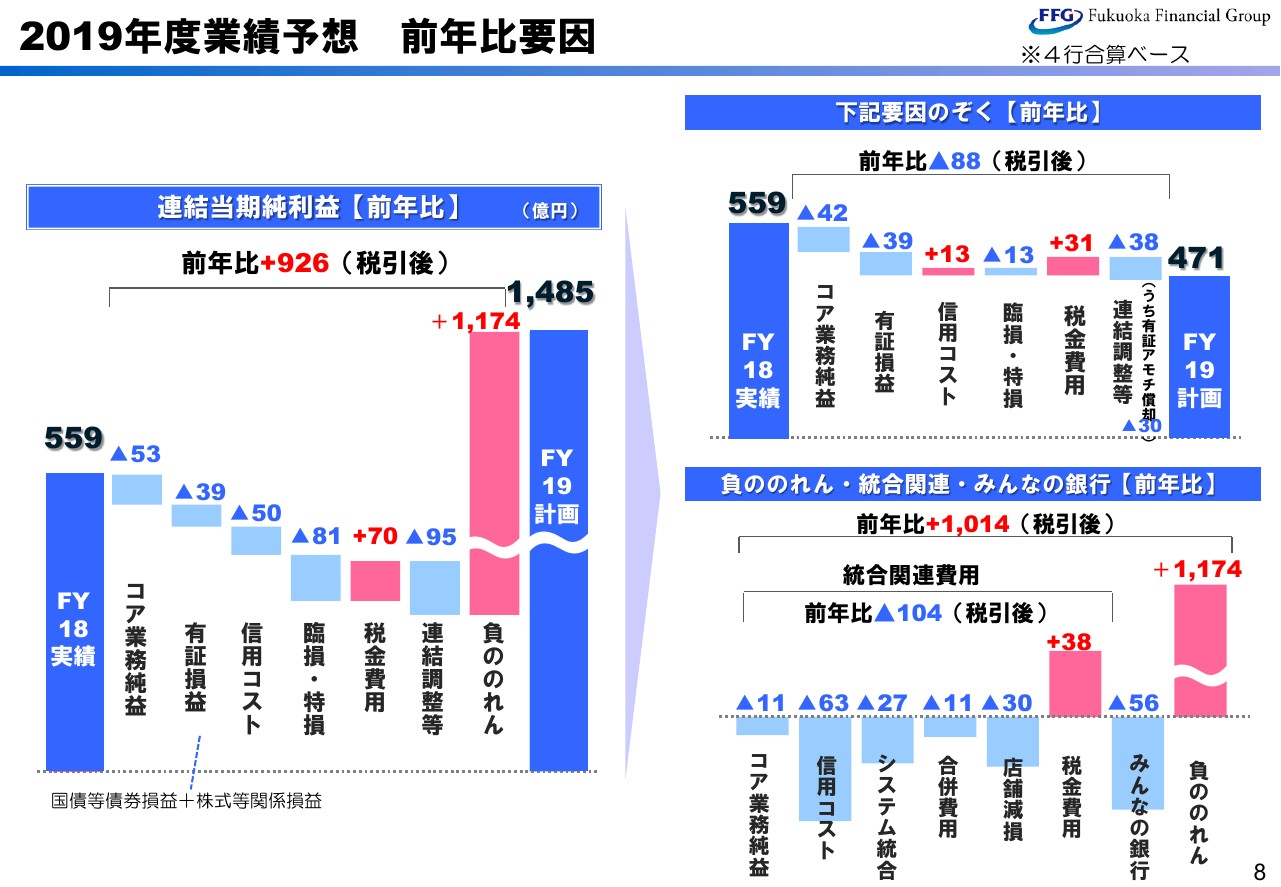

2019年度業績予想 前年比要因

続いて、業績予想の前年比要因について説明いたします。こちらのスライドは、上期について説明した内容と同じ建付けとしています。

右側下段に記載の要因についてですが、コア業務純益の11億円は減価償却の統一によるもので、2019年度で完了いたします。信用コストの63億円は、貸倒引当基準の統一によるもので、これも今年度のみの要因です。

これに、システム統合・合併費用として38億円を見込んでおります。さらに、上期に完了した店舗減損を加え、104億円を統合関連費用として計画しています。

なお、システム統合費用や店舗減損は、当初予定したスケジュールを前倒しして処理する計画です。

また、「みんなの銀行」に係る費用は、上期で34億円、通期で56億円を見込んでおり、負ののれんを加えた要因は前年比でプラス1,014億円を計画しています。

右側上段に、これらの要因を除いたベースを記載していますが、前年比でマイナス88億円を計画しています。

要因は、コア業務純益のマイナスと、上期の有価証券売却益の減少、そして連結調整です。なお、連結調整の中には、十八銀行統合時に時価で取り込んだ有価証券のアモチゼーションの要因がマイナスとして約30億円含まれています。

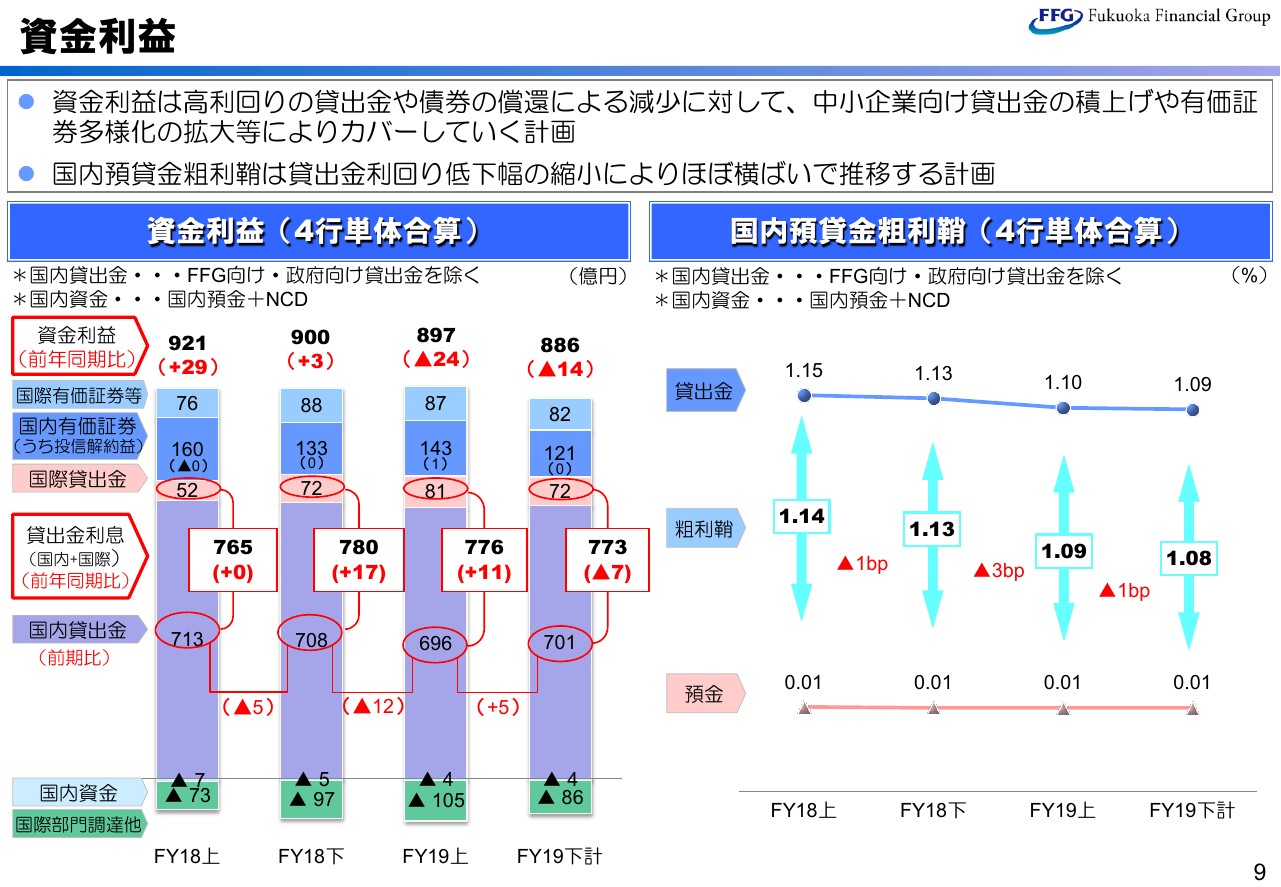

資金利益

ここから、項目ごとの詳細について、ポイントを絞って説明いたします。まず、資金利益です。

スライドの左側の棒グラフが内訳です。右から2つ目に記載している2019年度上半期は、円債償還による国内有価証券利息の減少や、国際部門における調達コストの増加などにより、前年比でマイナス24億円となりました。

貸出金利息は、国内部門が前年比でマイナスとなりました。これは、貸出金利回りの低下に加え、採算性の低い公金を削減し、相対的に採算性の高い国際部門の貸出金に一部シフトしたことも要因にあり、国内・国際を合算した貸出金利息は、前年比でプラス11億円の増加となっています。

下半期については、引き続き、国債償還の影響を見込んでいますが、国内貸出金の積み上げや国際部門の調達コスト改善などにより、前年比でマイナス14億円にとどめる計画です。

なお、国内有価証券欄のカッコ内に示している投信解約益は、記載のとおり、これまでほとんど計上していません。

(スライドの)右側の折れ線グラフは、預金利回り・貸出金利回り・預貸金粗利鞘の推移です。2019年下期は、貸出金利回りの低下のスピードが減速する見込みで、預貸金粗利鞘は上期とほぼ変わらない水準を見込んでいます。

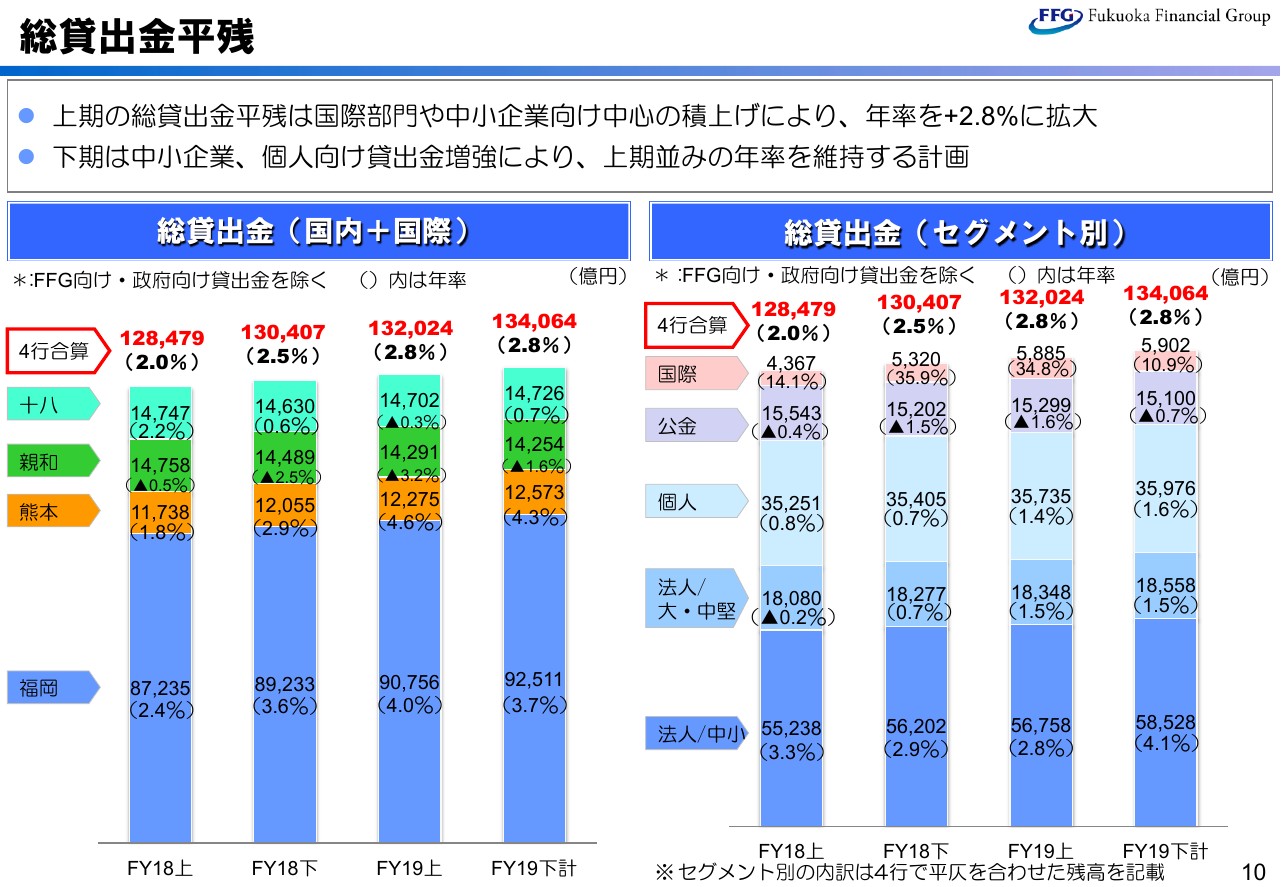

総貸出金平残

総貸出金の平均残高推移です。これは、国内と国際部門の合計で、グループ内取引であるFFG向け貸出金と、資金ポジション対策の政府向け貸出金を外しています。

上半期は13兆2024億円で、年率にして2.8パーセントの増加です。下半期も上期と同じ2.8パーセントの成長を計画しています。特に福岡・熊本では、上期は4パーセントを超える年率になりました。下期も、福岡・熊本では4パーセント近い年率を計画しています。

(スライドの)右側のグラフはセグメント別の平均残高です。収益のドライバーである中小企業向けおよび個人向けについては、引き続き高い年率で伸ばす計画です。

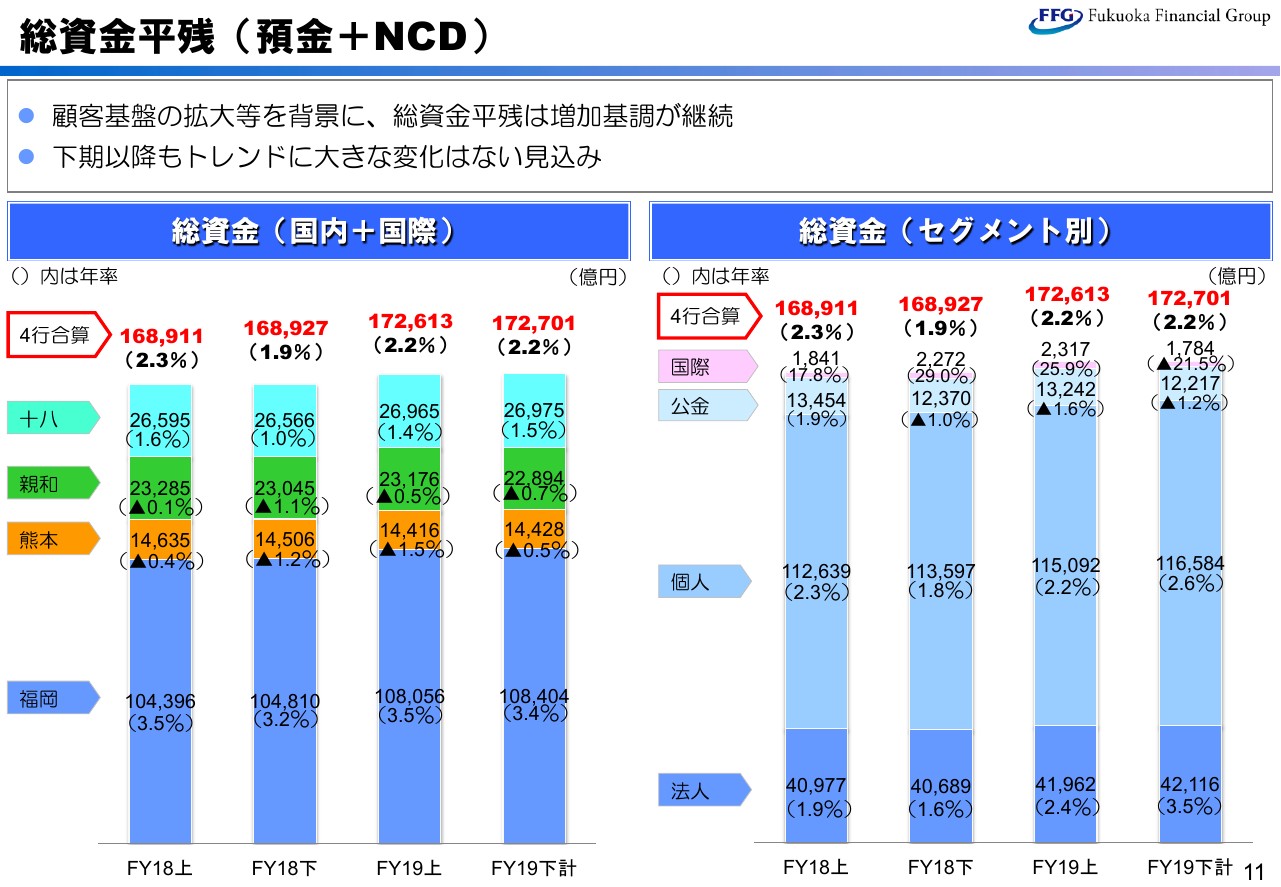

総資金平残(預金+NCD)

総資金平残についてです。上半期は年率2.2パーセントで増加しております。(スライドの)右側のセグメント別で見ると、個人で2.2パーセント増加、法人も2.4パーセント増と、堅調に推移しています。下期も2.2パーセントの成長を計画しています。

有価証券

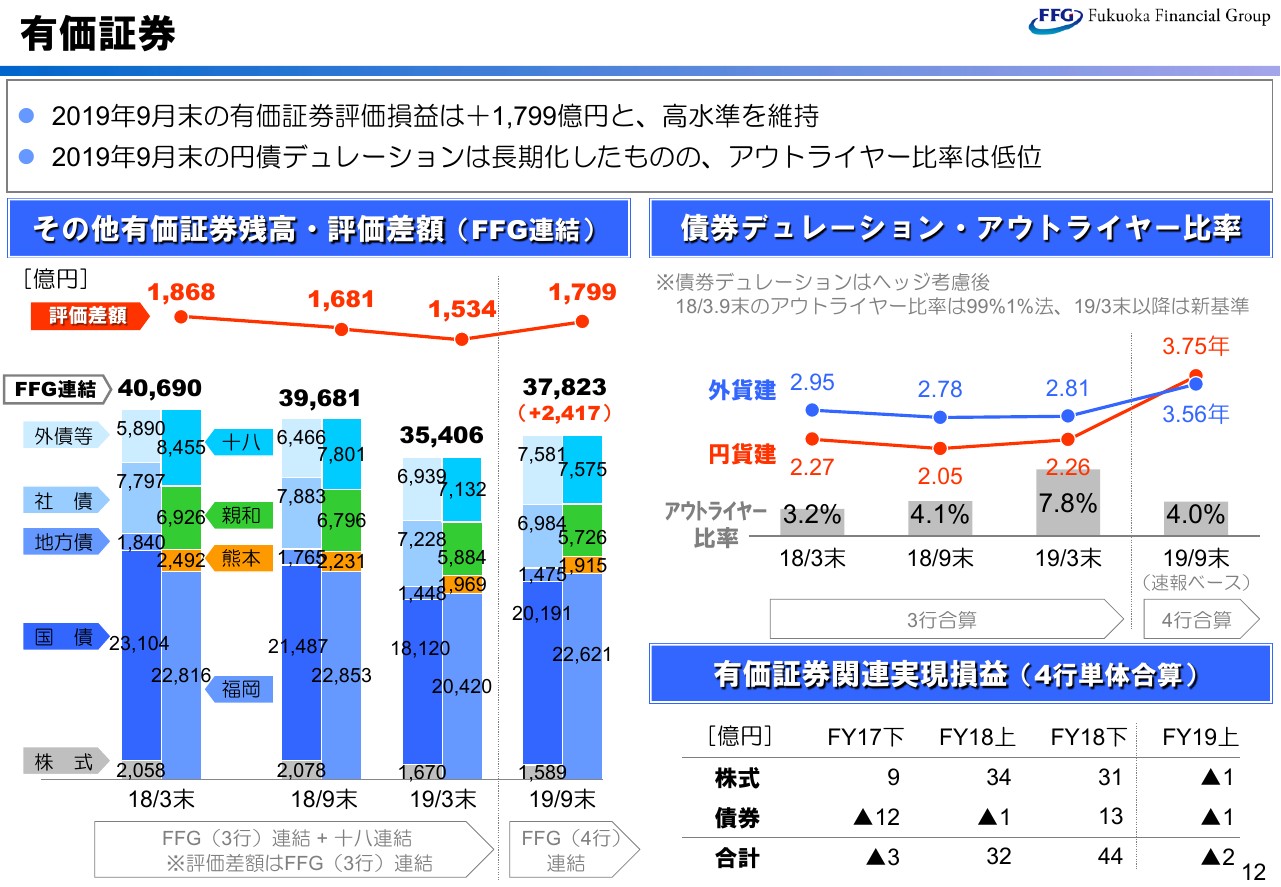

有価証券についてです。(スライドの)左側の折れ線グラフは、評価差額です。2019年3月末までは3行ベース、2019年9月末は4行ベースで記載していますが、2019年9月末で1,799億円と、引き続き高い水準を維持しています。

棒グラフに示した残高は、超長期ゾーンへの投資や外債等に含まれるファンド投資など、投資の多様化を進めたことにより、約2,400億円増加しています。足元の低金利環境が継続していく前提で、この投資の多様化は、今中期経営計画の重要な施策の1つであり、今後も適切なリスク管理のもと、慎重に進む予定です。

(スライドの)右上には、債券デュレーションを示しています。円債は、残高を増加させたこともあり、3.7年程度に長くなっていますが、銀行全体のアウトライヤー比率は、むしろ低下しています。

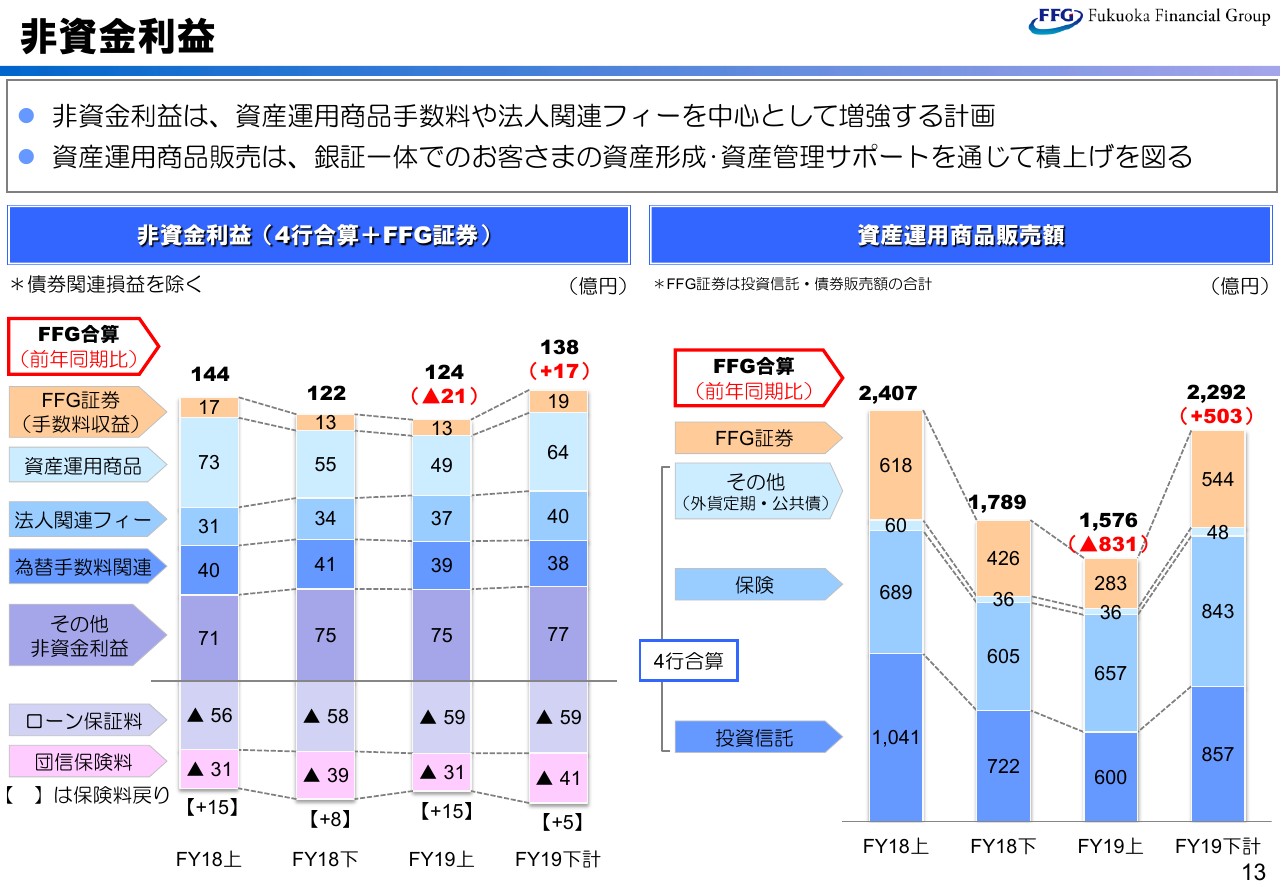

非資金利益

(スライドの)左側のグラフは、非資金利益の内訳です。FFG証券を含めた2019年度上半期の非資金利益は、前年比でマイナス21億円の124億円でした。下期は、資産運用手数料や法人関連フィーの増強により、前年同期比でプラス17億円の138億円を計画しています。

(スライドの)右側のグラフは、資産運用商品の販売額です。上半期は、不透明な相場の影響を受け、投資信託の販売は低調に推移しましたが、下期は足元の環境を踏まえつつ、お客様の安定的な資産形成をサポートする長期分散のポートフォリオ営業を展開し、積み上げを図ります。

経費

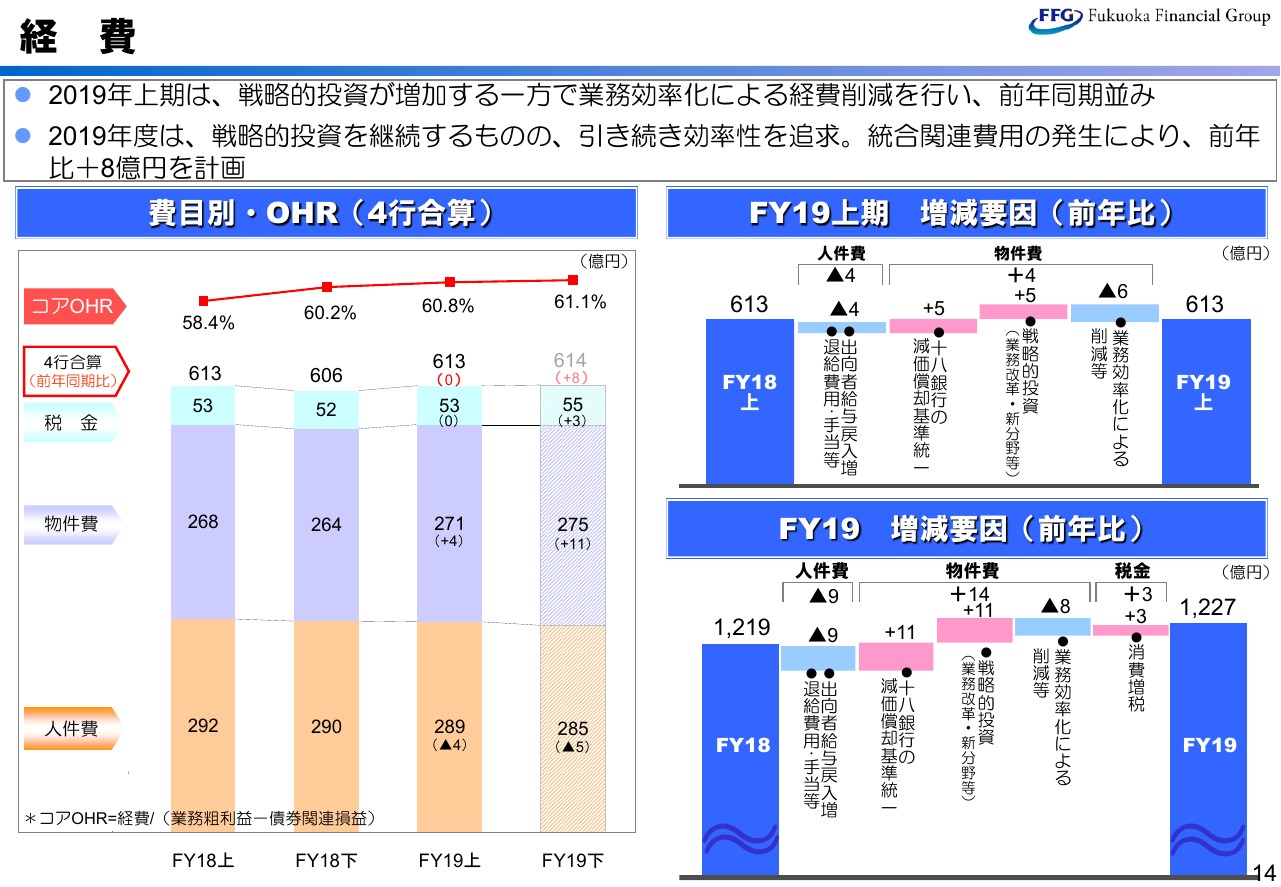

経費です。上半期実績および前年比の要因を(スライドの)右上の滝グラフに記載しています。戦略的投資による経費増加を、業務効率化による人件費・物件費の減少でカバーし、前期並みとなりました。

通期の計画は、(スライドの)右下の滝グラフに記載しています。引き続き、業務効率化による経費削減に取り組んでいきます。なお、経費増加の要因は、統合に係る減価償却基準の統一によるものです。

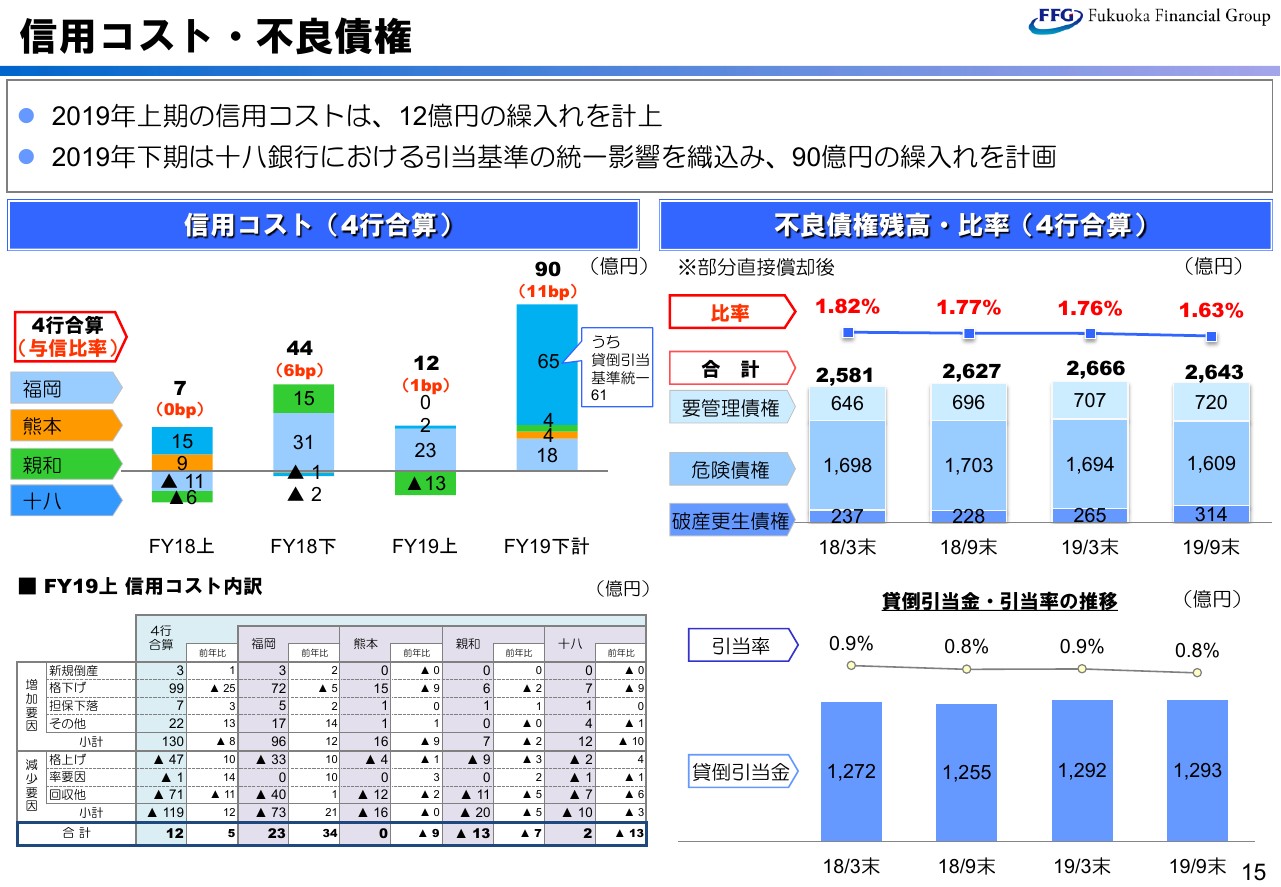

信用コスト・不良債権

信用コストと不良債権です。上半期の信用コストは、12億円の繰入れとなりました。下期は、十八銀行における引当基準の統一要因61億円を含め、90億円の繰入れを計画しております。

(スライドの)右上は不良債権残高とその比率ですが、引き続き低位で推移しています。

また、(スライドの)右下には、総与信に対する引当率を折れ線グラフで記載しています。地銀大手と比較しても高い水準を維持しています。

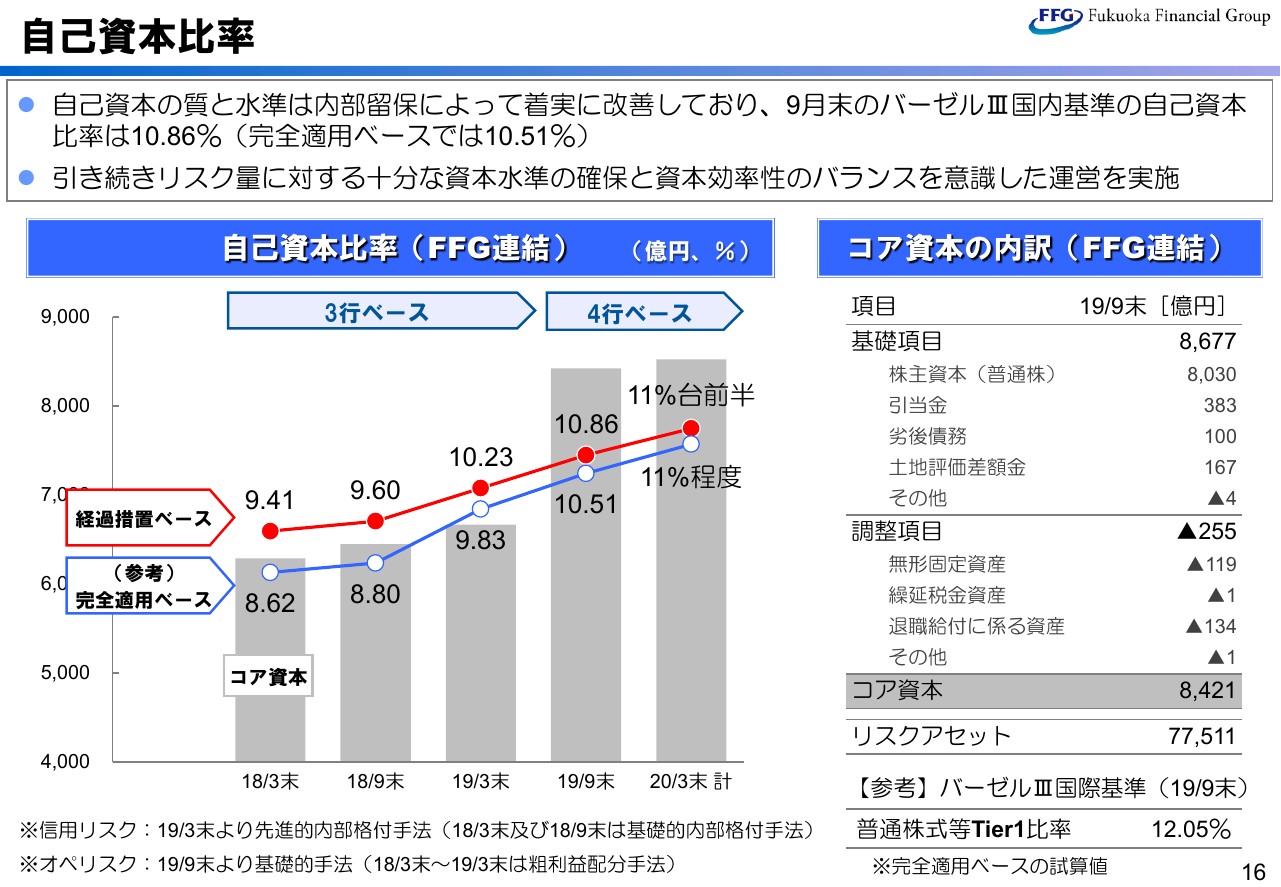

自己資本比率

自己資本比率です。2019年3月末から、AIRBを採用しています。2019年9月末のバーゼルⅢ国際基準における連結自己資本比率は、経過措置ベースで10.86パーセント、完全適用ベースで10.51パーセントです。

2020年3月末の経過措置ベースの自己資本比率は、11パーセント程度となる見通しです。

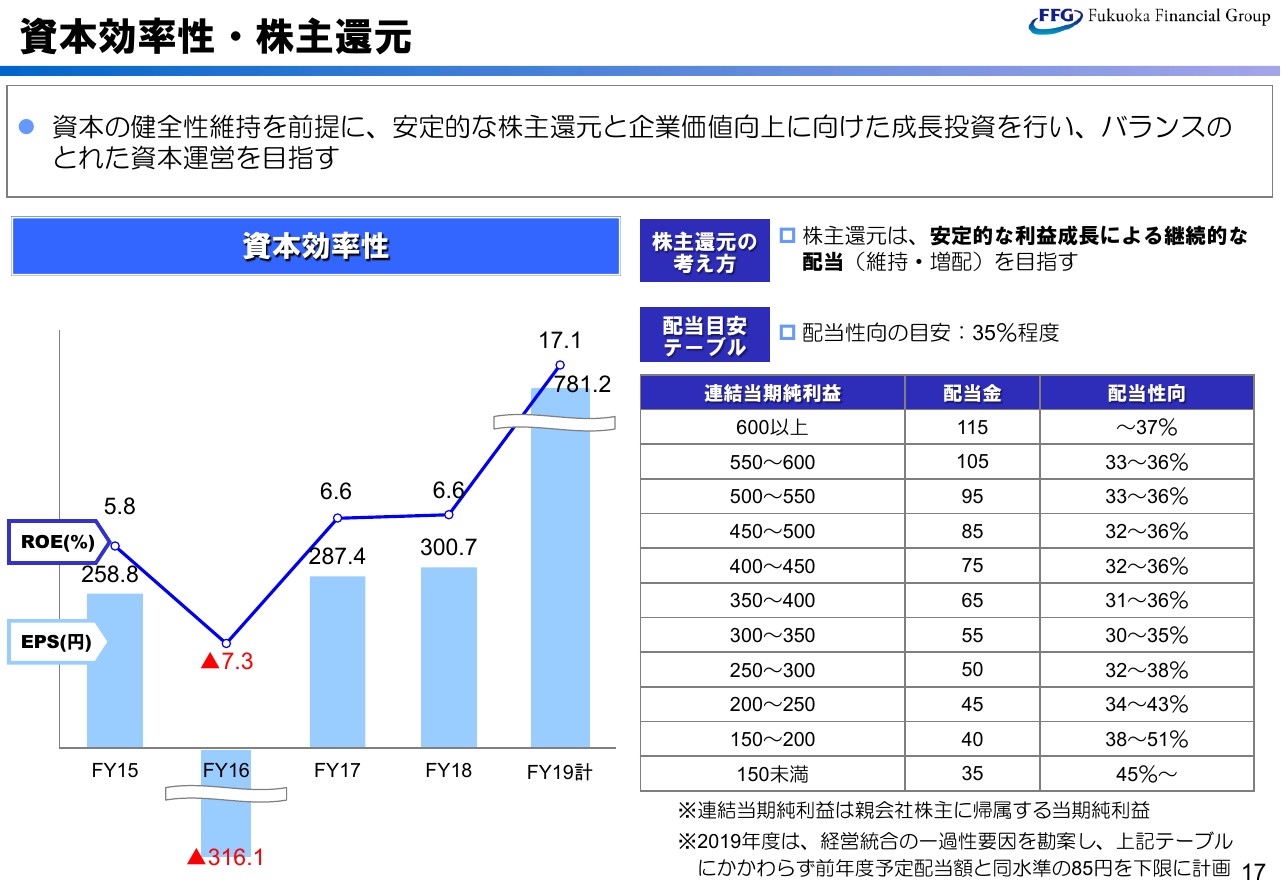

資本効率性・株主還元

最後に、資本効率性と株主還元の方針について説明いたします。(スライドの)左側に示している、資本効率性の指標であるROEは、負ののれんの影響もあり、17パーセント程度となる見込みです。

(スライドの)右側には配当方針を記載しています。今年度から、配当性向の目安を35パーセント程度としています。

なお、2019年度の配当は、統合に伴う要因などもありますので、安定配当の観点から、前年と同水準の85円を下限に計画しています。私からの説明は以上です。

FFGを取り巻く経営環境

柴戸隆成氏:あらためまして、本日は大変お忙しい中、本会社説明会にご出席いただきまして、ありがとうございます。私からは、当社の経営戦略を中心にご説明いたします。

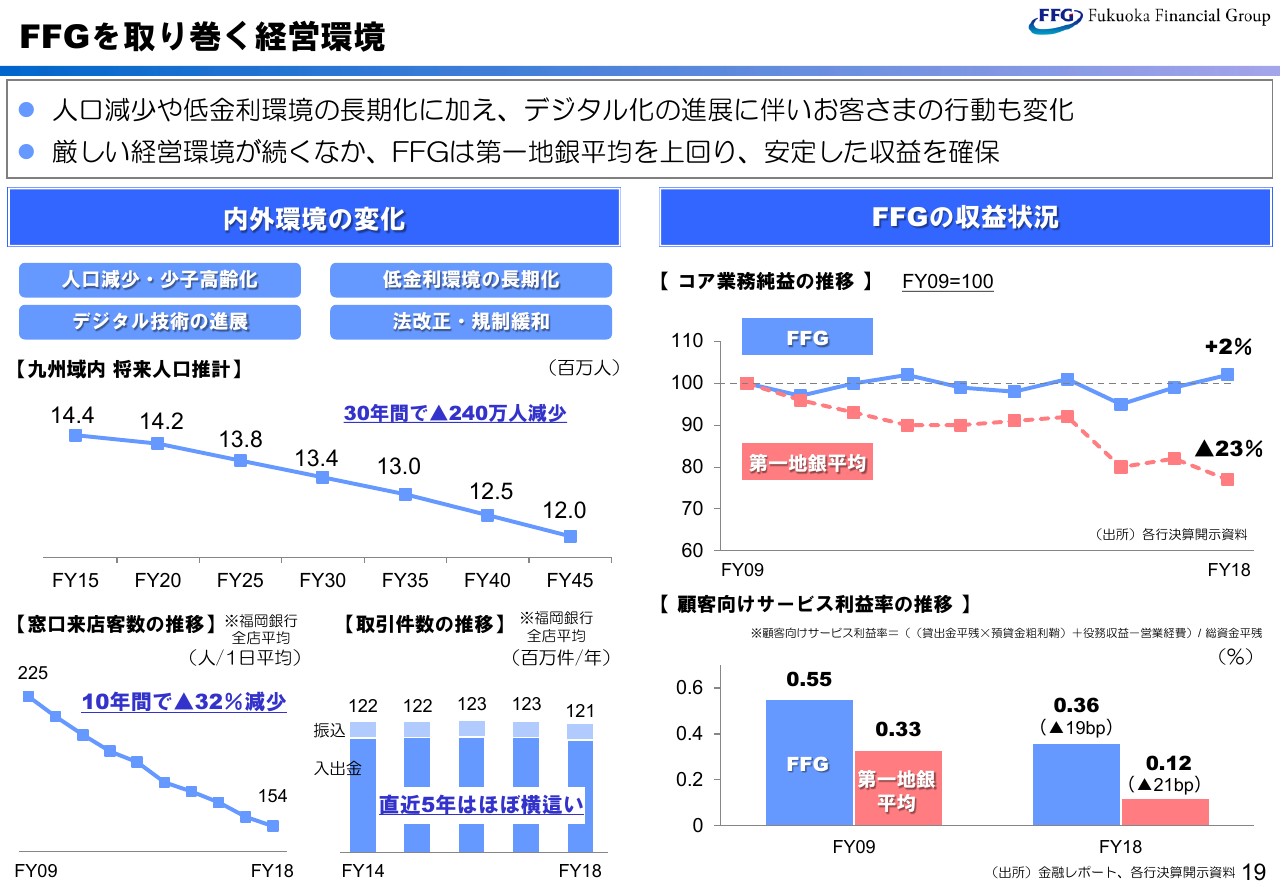

はじめに、私どもFFGをはじめ、地域金融機関を取り巻く環境についてです。人口減少や低金利の長期化といった課題に加え、デジタル技術の急速な進展によって、お客様の行動や社会環境の変化が進んでいます。

こうした環境変化に伴い、取引先のニーズ・行動は着実に変化してきています。直近5年間で見ても、入出金・振込といった取引件数はおおむね横ばいで推移していますが、店舗への来店客数は、ここ10年で約3割減少しています。

その中身としては、インターネットバンキング等での取引が急速に伸びています。(スライドの)右下のグラフは、顧客向けサービス利益率の推移ですが、2009年からこの10年間を見ると、低下してきています。FFGの低下は、第一地銀の平均よりも緩やかではありますが、収益構造は他の地銀と大きくは変わりません。

厳しい環境が続く中で、いかに顧客向けサービス利益を上げていくのか、また、新たな収益源を見出せるのかが喫緊の課題と捉えています。

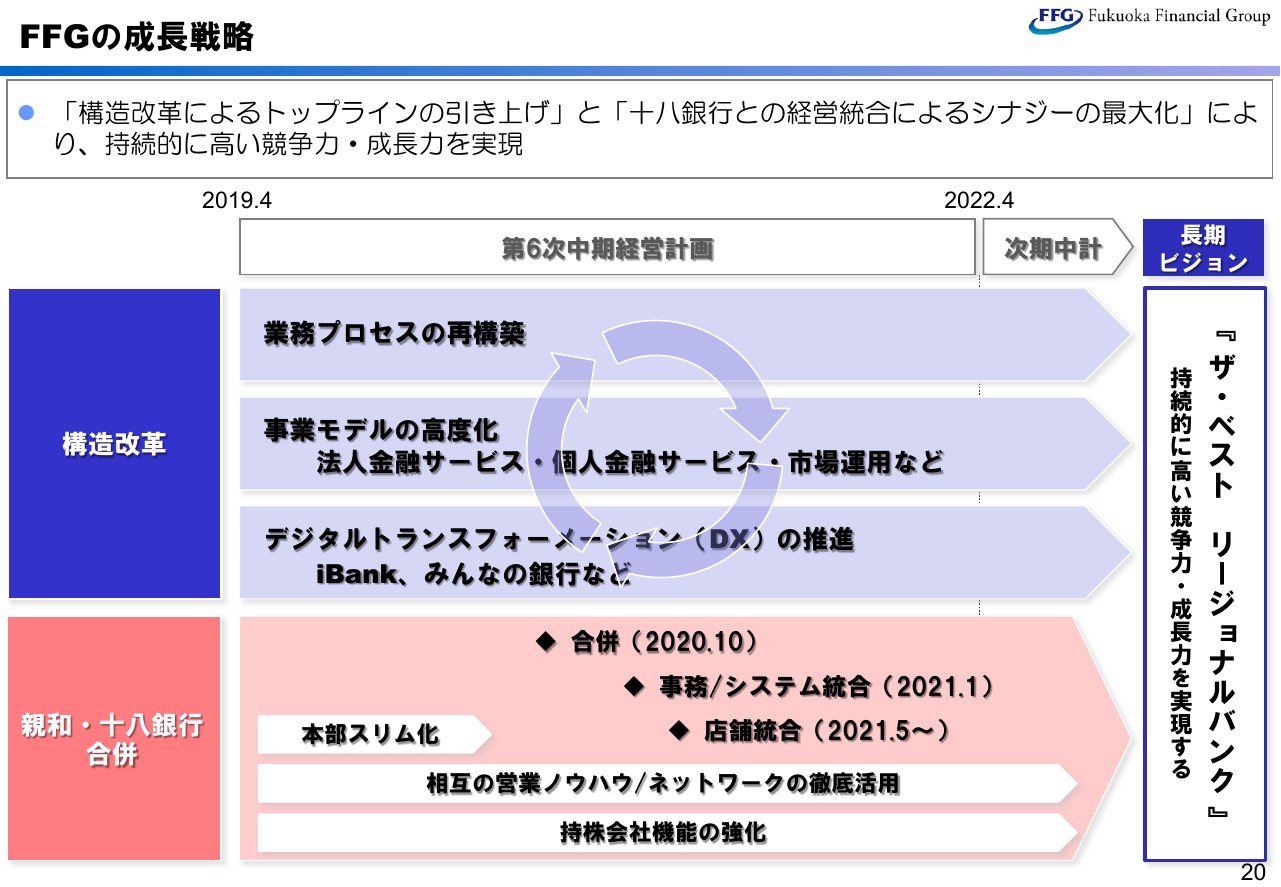

FFGの成長戦略

私どもは、こうした環境、あるいは収益状況の変化に対応して成長を持続するために、その柱として、構造改革によるトップラインの引き上げと、十八銀行との経営統合によるシナジーの最大化を中心テーマに掲げ、今年度から第6次中期経営計画をスタートさせています。

構造改革については、業務プロセスの再構築によって生産性を向上させるとともに、捻出したリソースを、既存事業の高度化、あるいはデジタルなどの成長分野に振り向けていきます。

親和銀行・十八銀行との合併については、システム統合によるランニングコストの低減、ならびに店舗統合による人員効率化といった、コスト面のシナジー。そして、成長分野への人材投入等による、収益シナジーの創出により、年間100億円のシナジー効果を実現していきたいと考えています。

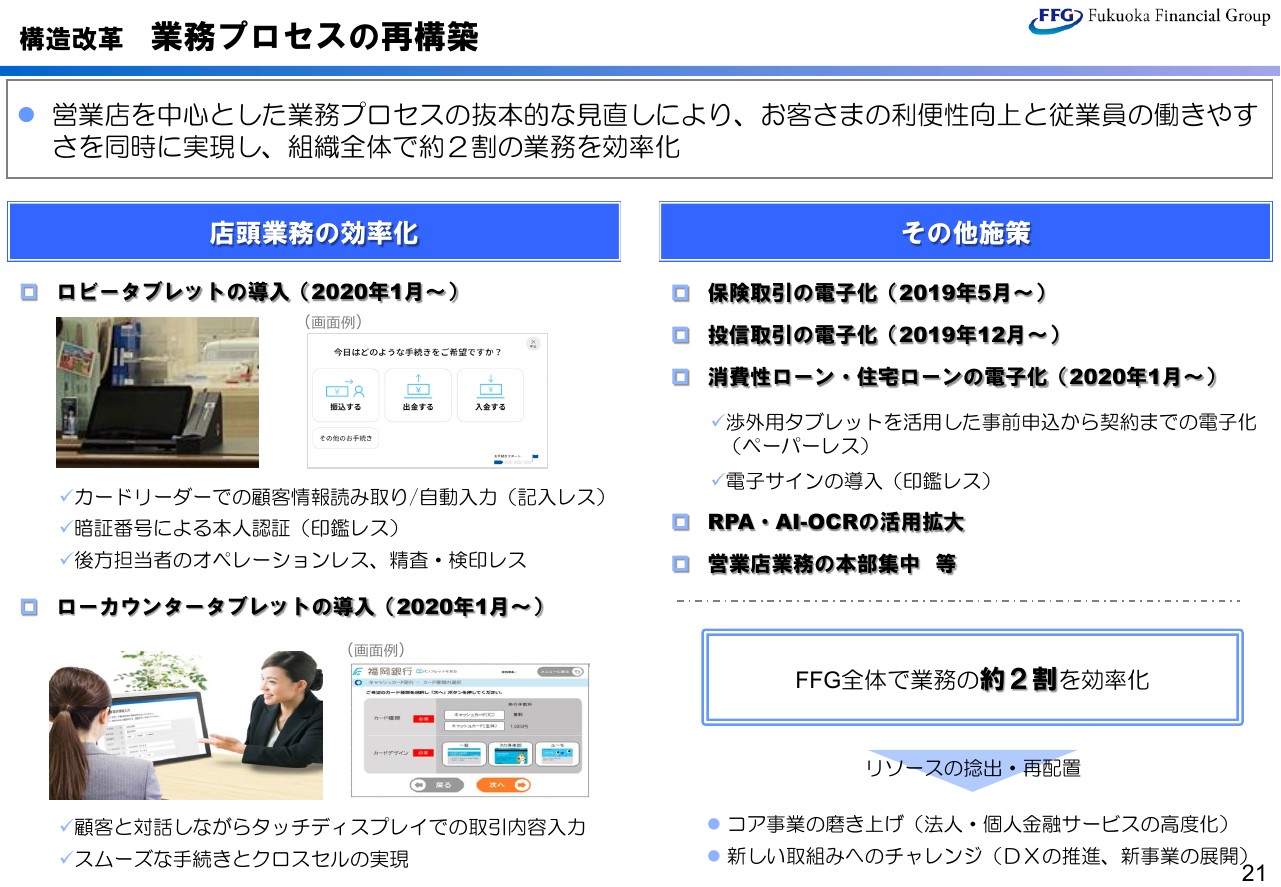

構造改革 業務プロセスの再構築

まず、構造改革の取り組みの1つである、業務プロセスの再構築についてです。これまでも、店頭体制見直しや、渉外担当者用のタブレット導入などを進めてきましたが、この下期には、いよいよ中心的な施策の本格化に入ります。

そして、来年(2020年)1月からは、営業店に預金・為替用のタブレットを導入し、印鑑レス、オペレーションレスを進めていくことで、店頭での人員を大幅に削減いたします。

また、投信・保険における購入手続きや、消費性ローン・住宅ローン契約の電子化により、資産運用やローン業務も効率化を進めます。さらに、本部や関連会社においても、AIとか、やRPAを活用し、業務の見直しを進めていきます。

これらの業務プロセスの再構築により、この中期経営計画期間内で、組織全体の業務の約2割を削減し、トップラインの引き上げに繋げてまいります。

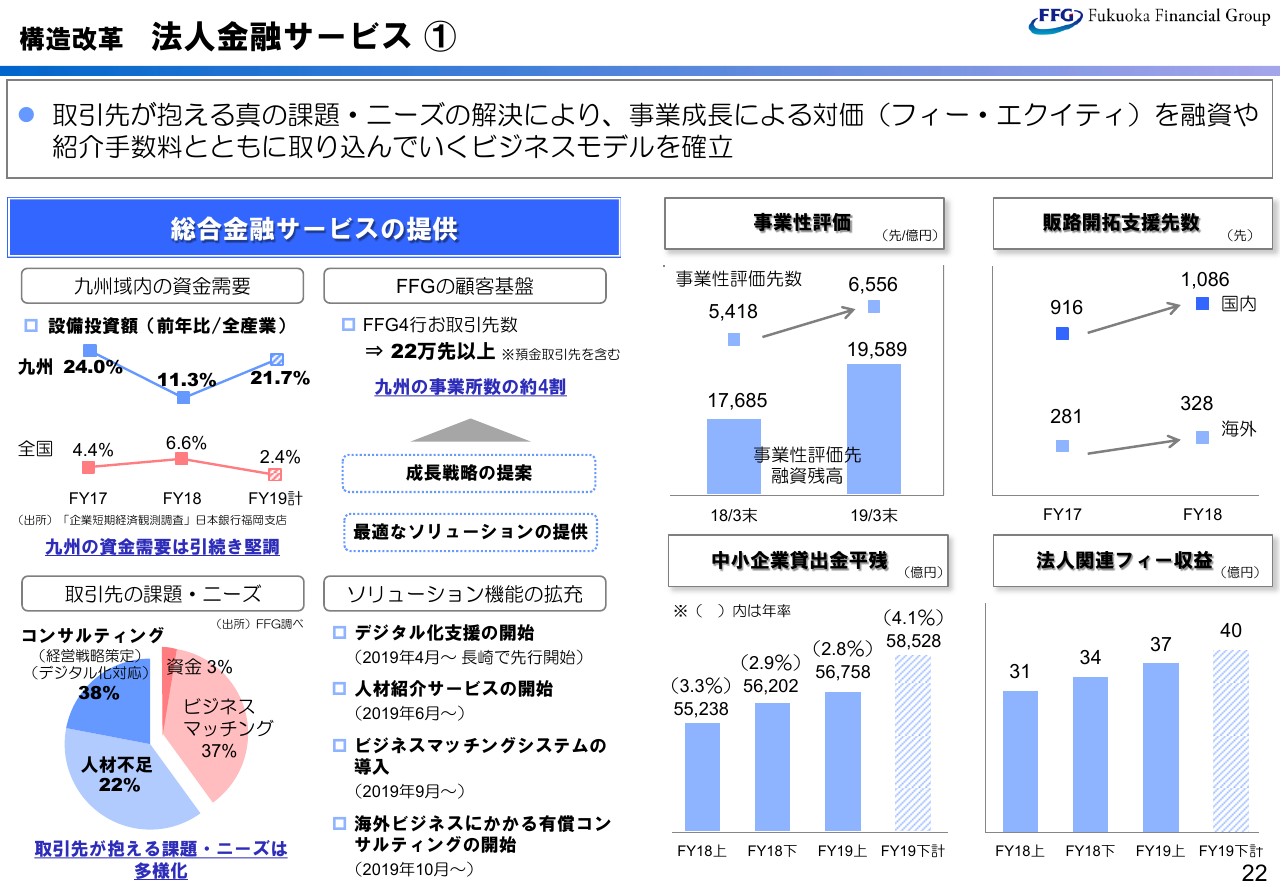

構造改革 法人金融サービス①

次に、我々のコアの事業であり、収益の柱である、法人金融サービスについてご説明いたします。

営業基盤である九州域内の資金需要は、引き続き堅調であり、今年度も、九州域内の設備投資額は製造業を中心に全国平均を上回る見込みです。

足元でも相応の融資案件を抱えていますが、下期に入っても、事業戦略の提案などを通じて、リスクにも十分注意を払いながら、良質な貸金ニーズを取り込んで、残高を積み上げていく計画としています。

私どもの調査によりますと、取引先の課題は、従来からのものに加え、デジタル化への対応、あるいは人材不足がウエイトとしてかなり上がってきております。そこで、今年(2019年)4月からは、長崎において中小零細企業向けのデジタル化支援を、そして6月からは、子会社を通じた人材紹介サービスを開始いたしました。

デジタル化の支援では、人員の不足などで導入・活用が進んでいない取引先に対して、現在はいろいろサービスが出てきておりますので、そういったものを活用して、生産性向上や業務効率化のサポートを行っています。現在、200社を超える取引先に対して活動を展開しています。

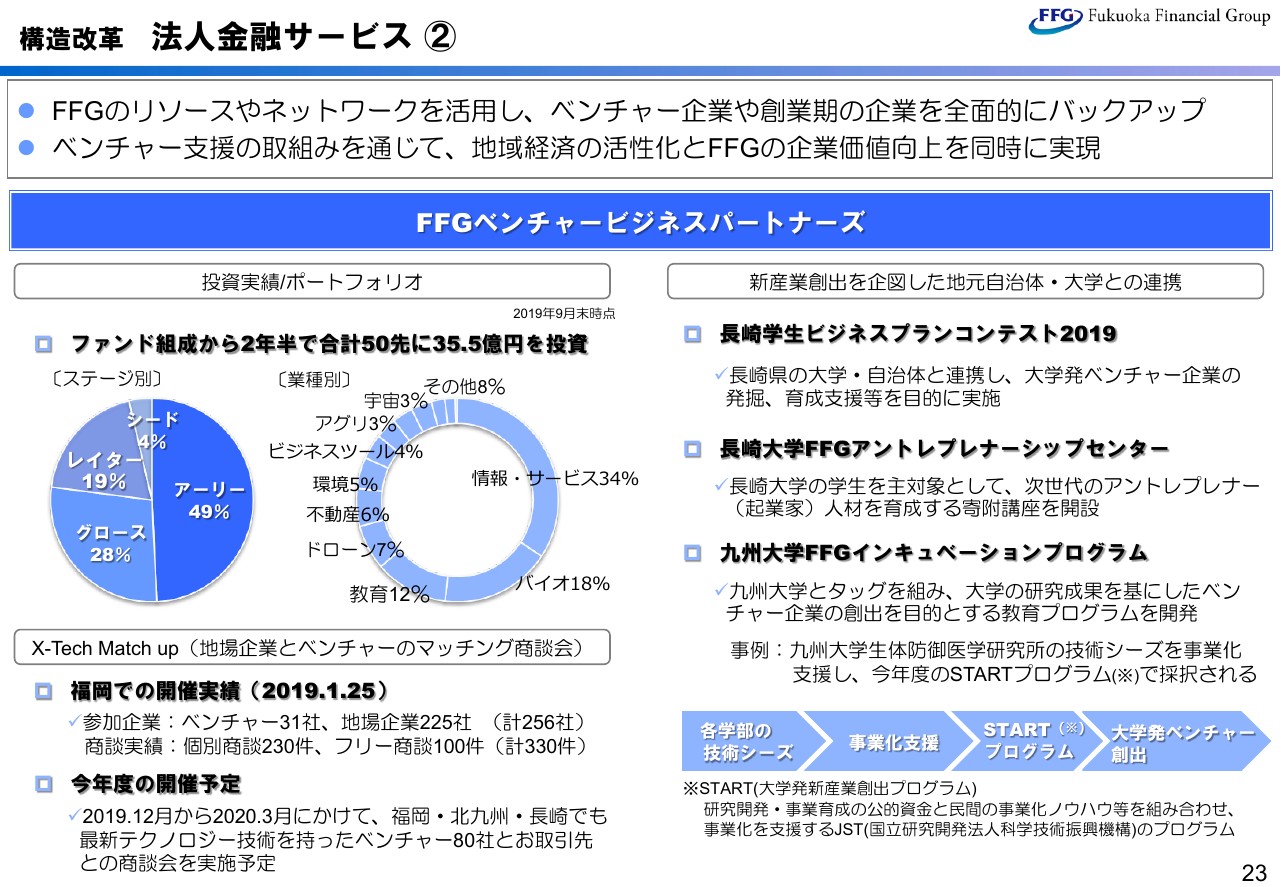

構造改革 法人金融サービス②

続いて、ベンチャー支援の取り組みです。こちらについては、リターンの追求、事業創出による地域経済の活性化、そして私どもの本体事業へのシナジー実現の3つを目的としております。

株式会社FFGベンチャービジネスパートナーズでは、情報・サービス、バイオ等を中心とした幅広い分野に投資しており、投資先は2年半で50社程度になります。

また、九州大学や長崎大学といった地元大学とタッグを組み、大学の研究成果をもとにした新たなビジネスの創出支援にも取り組んでいます。

具体的には、学生を対象にしたビジネスコンテストや、大学発ベンチャー創出に向けた実践的な教育を行うFFGインキュベーションプログラムを展開しています。また、(2019年)10月からは、長崎県における新産業創出のために、長崎大学等との提携によってFFGアントレプレナーシップセンターを開設し、企業家の育成などを進めています。

また、ベンチャー企業の持つ技術・アイデアを活用して、本体の生産性アップにも繋げていこうとしています。1例として、投資先のAI-OCR技術を活用することで、為替OCRの読み取り業務において、手入力業務の約5割が削減されるといった事例も出てきております。今後もこの取り組みに力を入れていきたいと考えています。

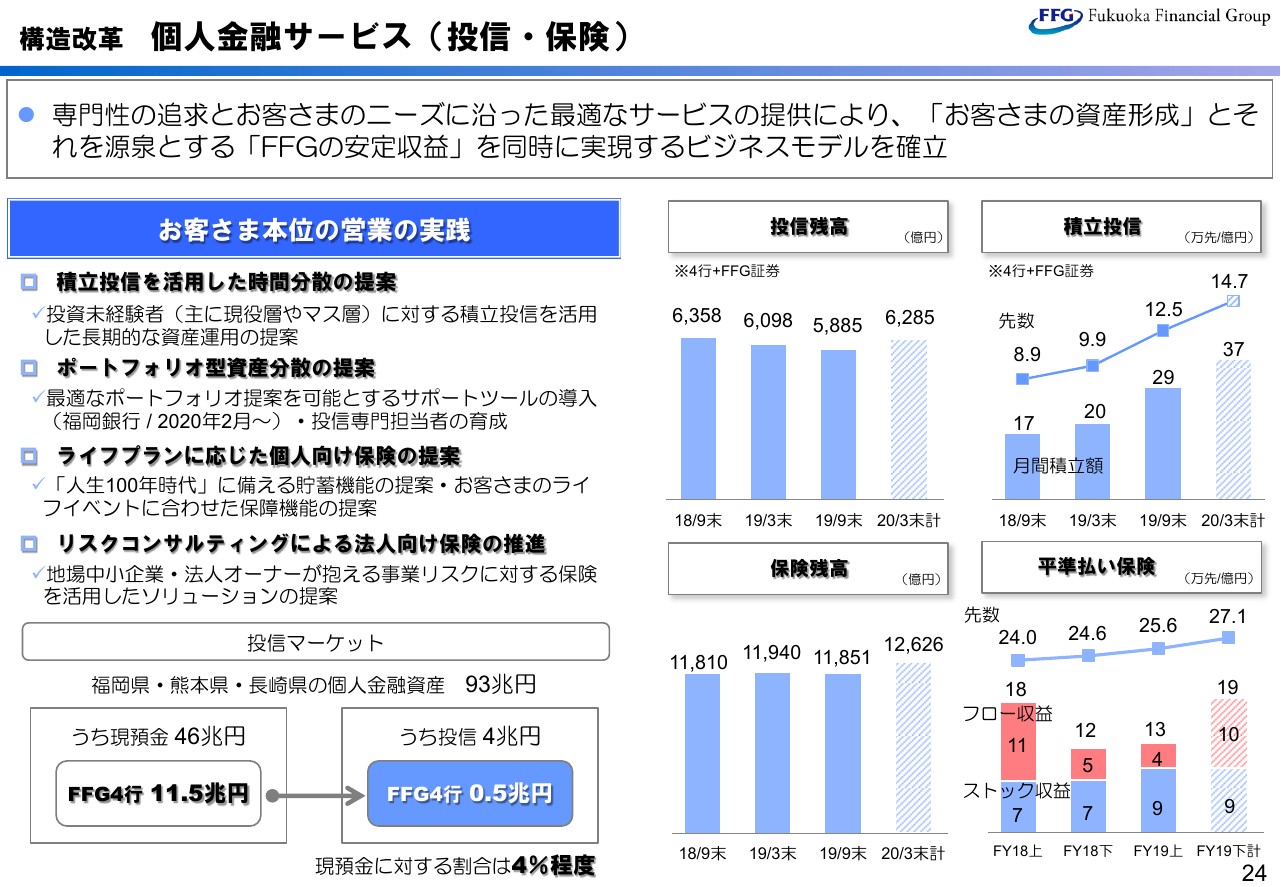

構造改革 個人金融サービス(投信・保険)

次に、個人金融サービスです。資産運用にフォーカスしてお話しすると、私どもの個人顧客の基盤としては、(スライドの)左下に記載のとおり、地元3県の個人預金46兆円のうち、4分の1に相当する11兆5,000億円を持っています。

また、個人取引の基盤となる給振口座は150万先、年金口座は80万先あり、年々、その数は着実に増加しています。ただ、投信にシフトしている割合はわずか4パーセント程度と、広がりはまだまだです。

このため、今中期経営計画からは、残高増強に向けた施策として、積立投信を活用した投資顧客の裾野拡大などの取り組みを進めています。上期は、この積立投信の推進増強により、保有先数は、前年比で4割増加しました。なかでも20代の増加率が130パーセントと大きく、若年層のお客様の資産形成にも繋がっています。加えて、下期からは、FFGポートフォリオプランの取扱いを開始し、ポートフォリオ提案の強化にも取り組んでいます。

一方、保険については、個人のお客様に対して、特に保障機能を備えた平準払い保険の提案を強化しています。この平準払い保険は、保有先数は地銀でもトップクラスですし、内訳を見ても保有先の約6割が現役層となっており、増強を行うことで、安定的な収益の確保にも繋げていきます。

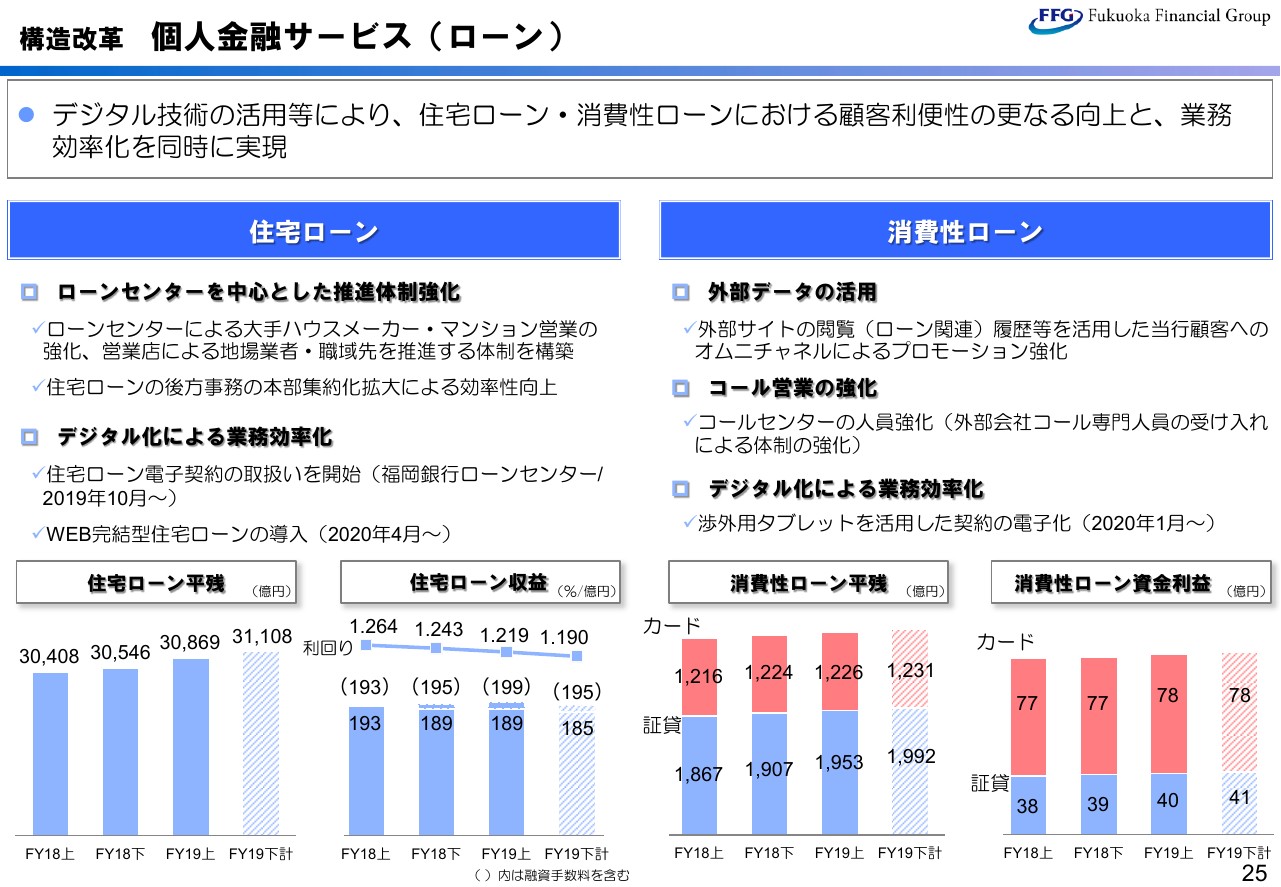

構造改革 個人金融サービス(ローン)

住宅ローンの残高は着実に積み上がってきていますが、収益性を高めていくという観点から、業務の効率化と利便性向上を進めています。

効率化の面では、住宅ローン業務の後方事務の本部集中化、利便性の面では、ローンセンターにおいて、(2019年)10月から住宅ローンの電子契約の取扱いを開始しています。また、来年度からは、WEB完結型の住宅ローンを導入し、審査時間と処理時間を短縮していく計画としています。

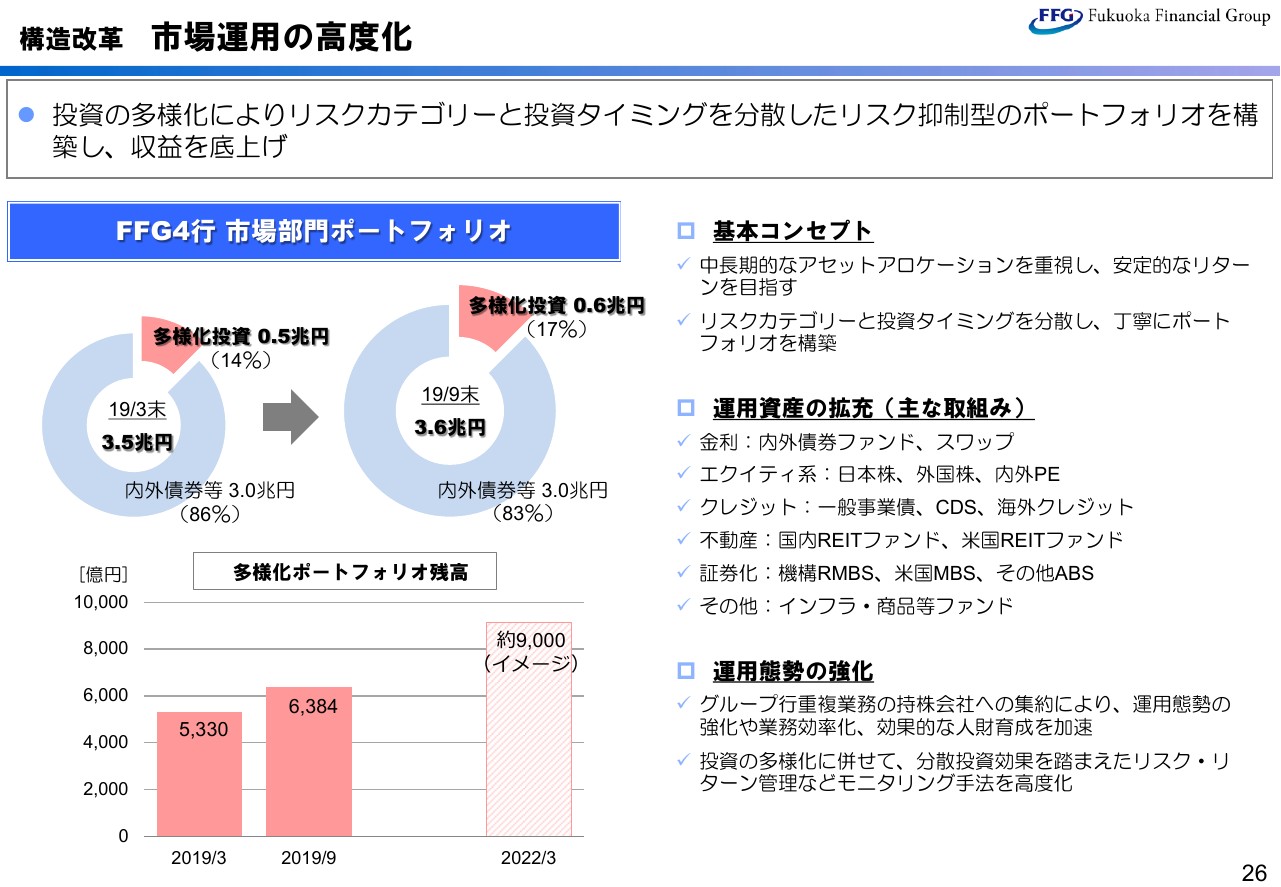

構造改革 市場運用の高度化

資産運用の高度化に向けた取り組みです。従来より取り組んできた国債中心の金利リスクテイクでは、収益貢献がどうしても限定的ですので、前中期経営計画から準備はしてきましたが、今中期経営計画では、金利リスク以外にも収益源を求める投資の多様化を進めています。

多様化については、中期経営計画期間中に9,000億円程度まで積み上げていくイメージです。国内の株式だけでなく、海外株やプライベートエクイティ、REITといったものにも投資範囲を広げています。足元の投資実績では、機構RMBSや米国MBSを中心に投資を拡大しています。

先ほども少し触れましたが、「多様化を拡充する」と申しましても、中長期的なアセットアロケーションを大変重要視しておりまして、リスクをコントロールしていくことを基本に、アセットごとの投資金額、あるいは投資タイミングを分散しながら、丁寧にポートフォリオを構築していこうとしています。

なお、多様化にあたり、人材の育成・増強は相応に図ってきておりますが、(2019年)10月には、持株会社に市場部門を新設し、グループ4行に重複する業務を集約いたしました。いろいろな知見・ノウハウを結集することで、さらに運用力の強化に努めていきたいと考えています。

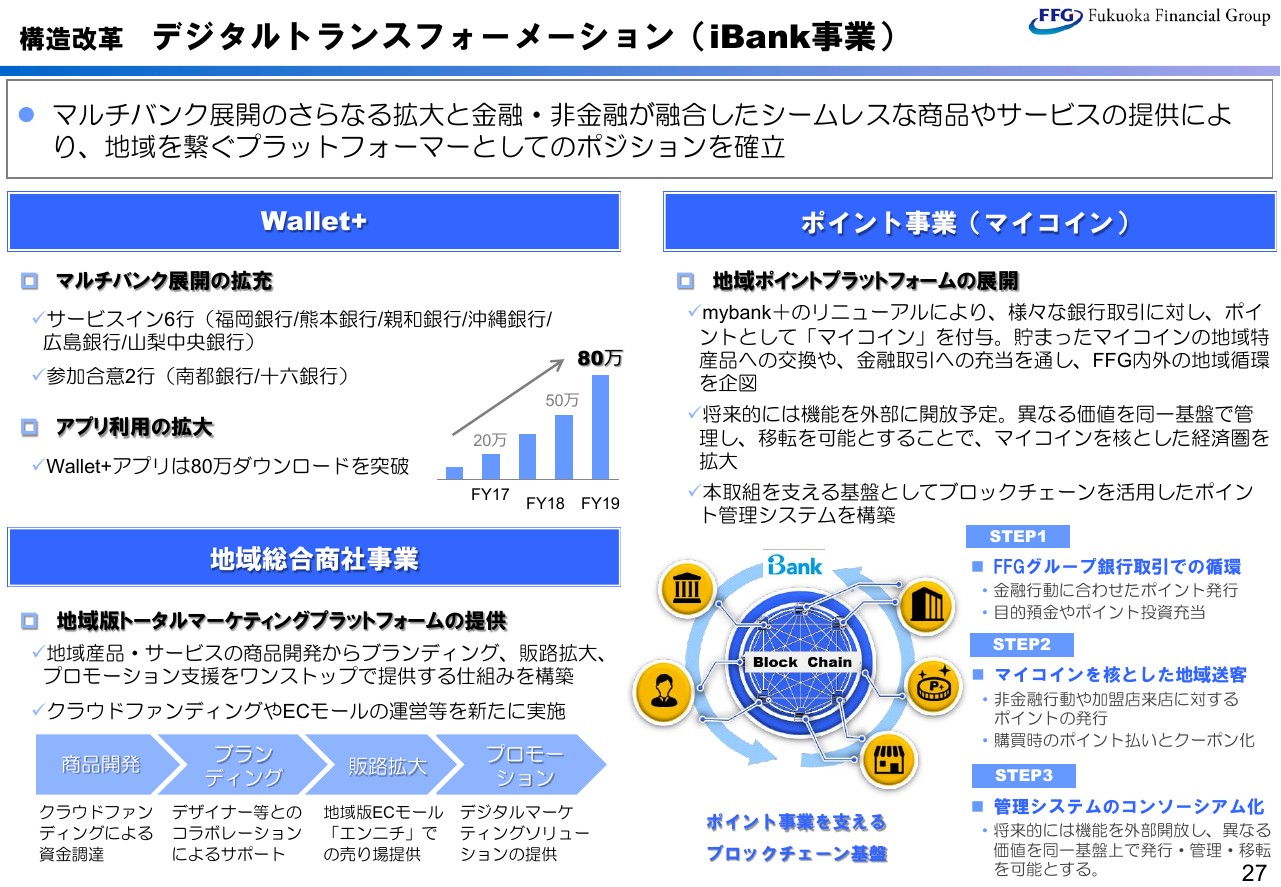

構造改革 デジタルトランスフォーメーション(iBank事業)

次に、デジタルトランスフォーメーションの取り組みの1つであるiBankについてです。こちらは、中核のプロダクトとなるスマホアプリ「Wallet+」が、80万ダウンロードを突破いたしました。順調に裾野を拡大して、今年度中に100万のダウンロードを見込んでいます。

本事業には、全国地銀8行が参加を表明し、うち6行がすでにサービスインしています。今後も、マルチバンク展開の拡大を図ってまいります。また、アプリ経由での資産運用や、カードローンの申し込みも着実に増えてきています。

なお、資産運用サービス「THEO」については、今後、銀行取引で溜まるポイントでも投資ができるようにする予定で、投資顧客の裾野拡大に繋げていきたいと考えています。

また、これまで取り扱ってきた、取引先の商品プロモーションや広告に加え、ブランディングのサポートやEC販売を展開するため、先日、地域総合商社事業をスタートさせています。

「エンニチ」と名付けたネットサイトを立ち上げ、まずは取引先の商品開発のためのクラウドファンディングを開始いたしました。来年(2020年)1月には、取引先の販路拡大に向けて、同サイトに地域版ECモールを展開する予定です。

ポイント事業についても、足元では6社とポイント交換の提携を行っていますが、今後はさまざまな銀行取引に対して「マイコイン」というポイントを付与し、「マイコイン」と地域特産品との交換、あるいは金融取引への充当ができるようにすることで、FFG内外の地域循環をつくり出すことを計画しています。

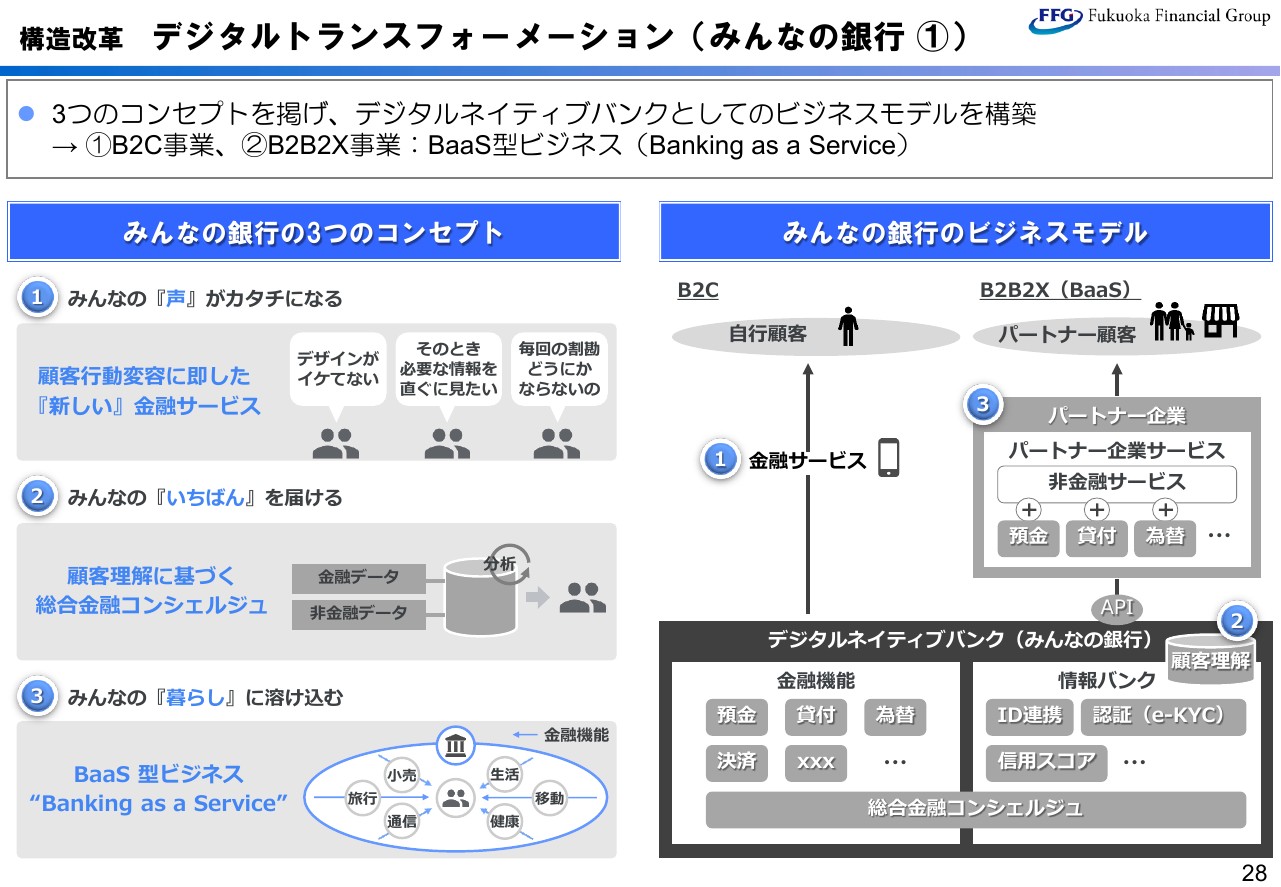

構造改革 デジタルトランスフォーメーション(みんなの銀行 ①)

次に、今年(2019年)8月に発表した「みんなの銀行」です。2020年度中の開業を目標として、スピード感を持って準備を進めています。

このプロジェクトについては、いま申し上げた、iBank事業で得られた経験やネットワーク、あるいはその事業を通じて把握された課題をもとに、顧客接点のみならず、デジタルネイティブな発想で、銀行そのものを再定義する、新たな挑戦と考えています。

「みんなの銀行」という名前には3つのコンセプトが込められています。従来、私どもが、システムやオペレーションの壁で実現しにくかったものを、デジタルによって実現してこうと考えています。

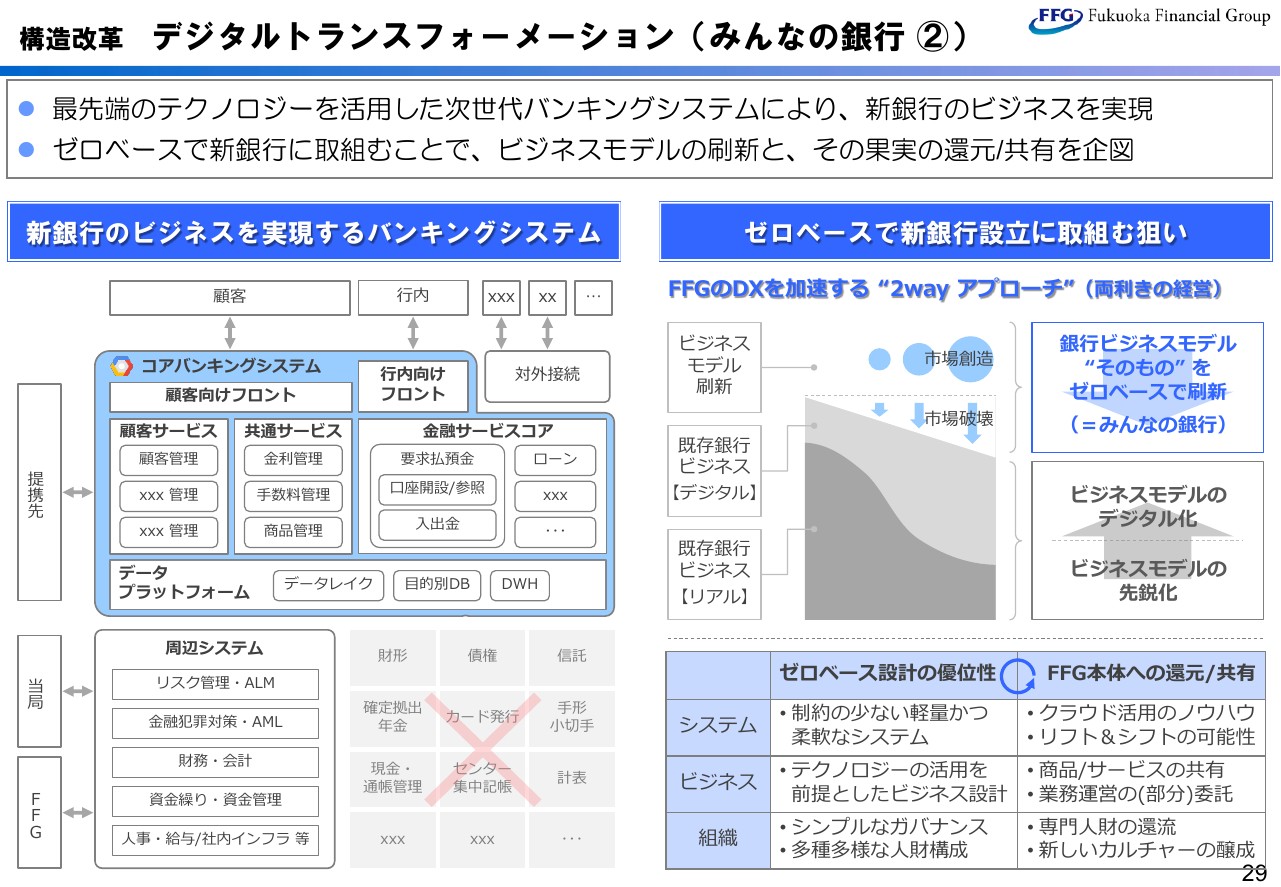

構造改革 デジタルトランスフォーメーション(みんなの銀行 ②)

「みんなの銀行」のビジネスを実現するため、現在、次世代バンキングシステムの研究開発を進めています。この中核を担う勘定系システムの構築基盤には、Google社が提供するパブリッククラウドサービス「Google Cloud Platform」を初めて採用いたしました。この他にも、いろいろな新しいテクノロジーを活用しながら、軽量で柔軟なシステムの構築を目指しています。

既存ビジネスの高度化には、以前より全社挙げて取り組んでおりますが、システムの開発やオペレーションの制約、人材の育成、再配分で相応に時間がかかりますので、特に変化の速い領域では、システムやオペレーション、あるいは組織もゼロベースで構築することで、競争相手と同じ土俵で戦っていけるのではないかと考えています。

また、こうしたクラウド活用のノウハウ等を我々の既存システムのモダニゼーションに活かすことや、新たに開発した金融サービスを共有すること、専門性の高い人材を還流させることなどにより、既存ビジネスの高度化にも繋げていけると考えています。

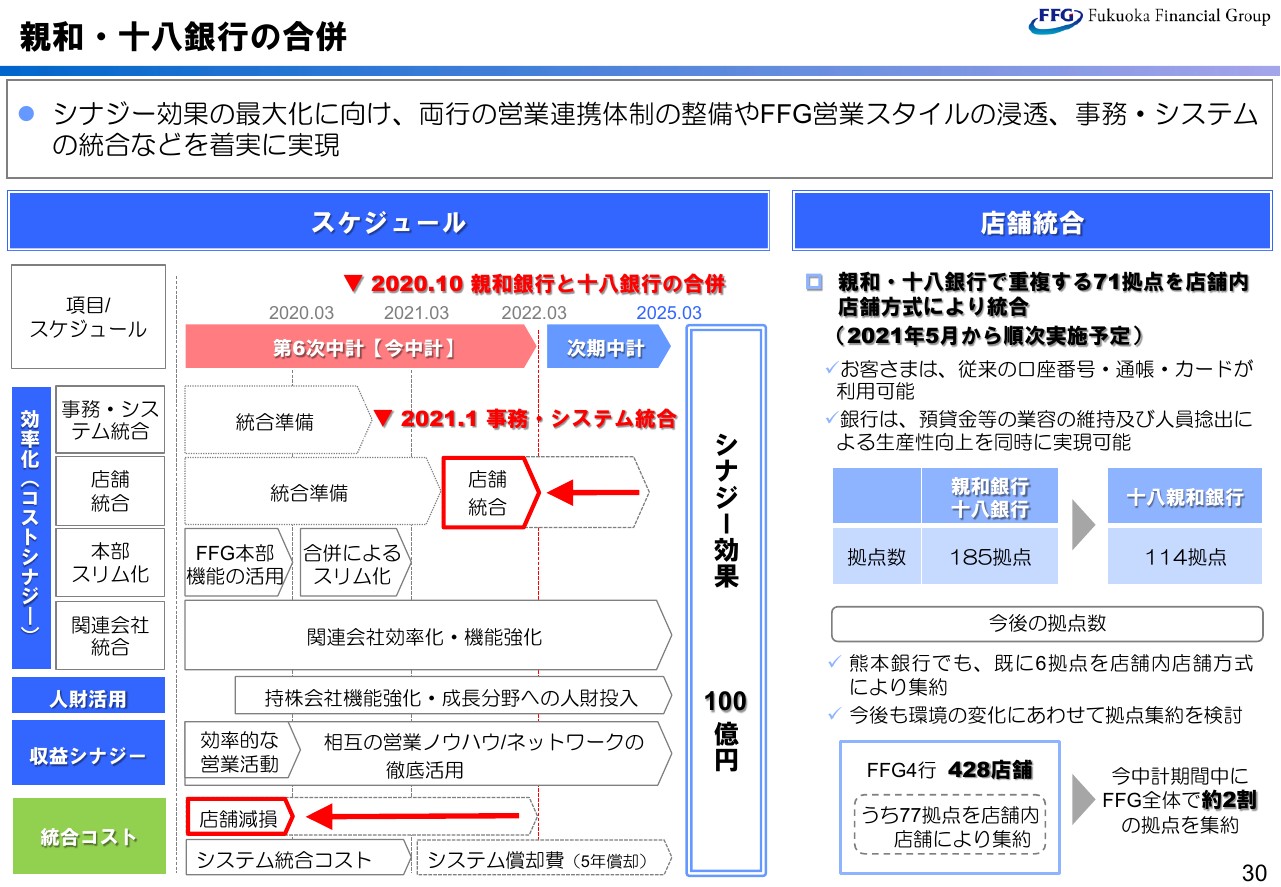

親和・十八銀行の合併

次に、もう1つの柱である親和銀行・十八銀行の合併です。来年(2020年)10月の合併、再来年(2021年)1月のシステム統合については、予定どおり進捗しています。足元では、シナジー最大化に向けて、両行の営業連携体制の整備、そしてFFG営業スタイルの浸透などの取り組みを進めています。

(2019年)10月に公表した店舗統合については、システム統合後の再来年5月から、71拠点の統合を順次進めてまいります。

また、今回の店舗統合にあたっては、店舗内店舗という、最近よく使われる方式を採用することで、通帳・キャッシュカードの切り替えが不要となるなど、顧客負担が最小限に抑えられるとともに、通常の店舗統廃合よりも早い期間での対応が可能となります。

この店舗統合の終了は、当初は2023年中を予定していましたが、2年程度前倒しし、今中計期間の2022年3月までに完了させる予定です。それに伴い、今期中に店舗減損として約30億円を前倒して処理しますが、その分、統合シナジーの早期実現も可能になると考えています。

この店舗内店舗の方式については、すでに2017年から熊本銀行で導入しており、生産性向上の効果は検証済みです。

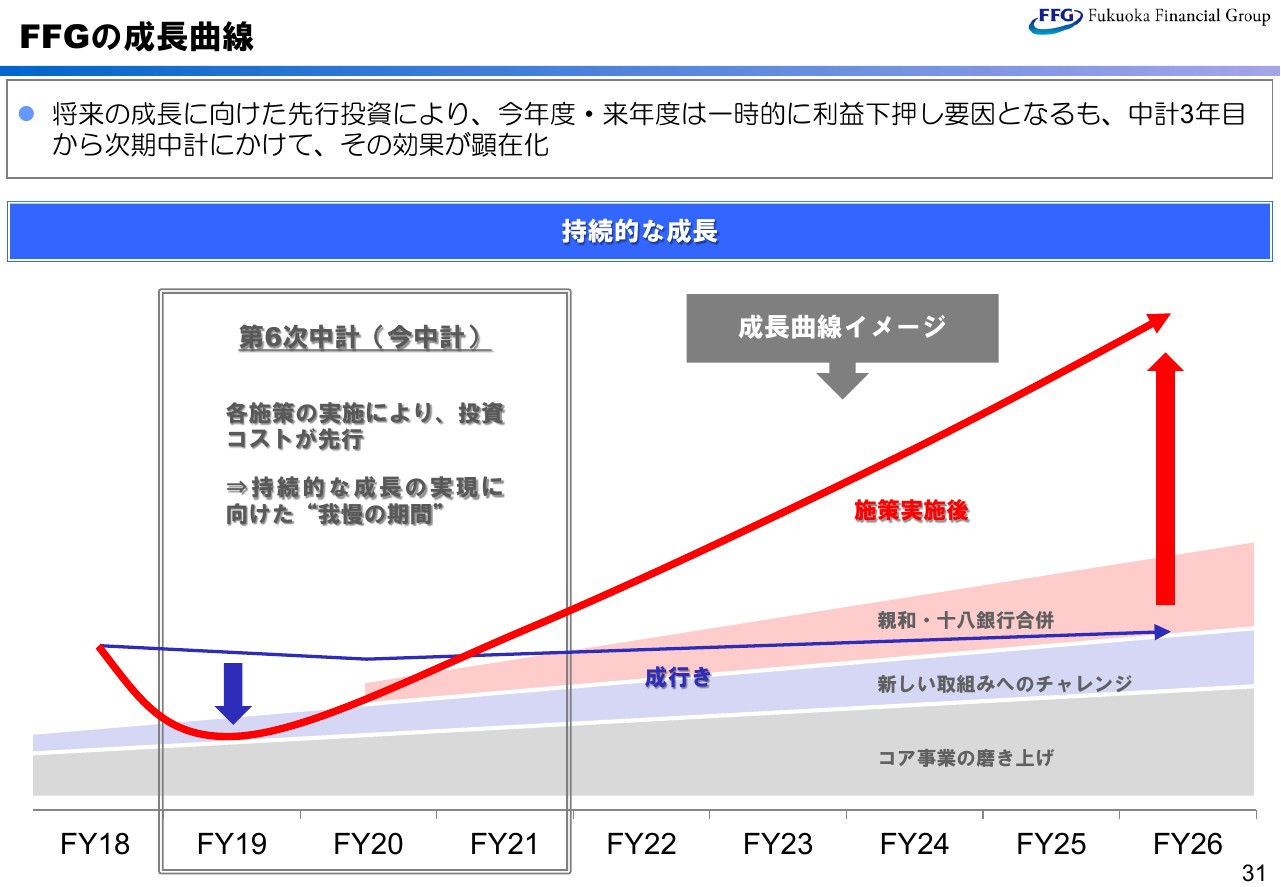

FFGの成長曲線

最後に、FFGの成長曲線についてお話しします。(スライドの図の)青色の線は、成長戦略の各施策を実現しなかった場合の当期純利益のイメージです。

そして赤色の線は、これまで申し上げてきた、業務プロセスの再構築や事業モデルの高度化などの構造改革、そして親和銀行・十八銀行の合併といった重点施策の実施に、「みんなの銀行」の取り組み成果を加えたイメージです。なお、2019年度は負ののれんを除いたベースとしています。

金融機関を取り巻く環境は依然として厳しく、デジタル技術の進展によって変化のスピードも極めて速くなってきています。そうしたなか、従来の延長線上の取り組みだけでは、青色の線が示すとおり、現状維持にとどまるのではないかと考えています。

変化をできるだけ先取りして、成長を持続するための投資が必要となりますが、今中計期間は、施策の実施に伴い、投資コストが先行しますので、今年度・来年度は一時的に利益下押し要因となります。中期経営計画の3年目からは、次期中計にかけて、効果が顕在化していく見込みです。

経営環境の厳しさは続いていきますが、こうした状況を、健全な危機感を持って受け止め、主体的に変わっていくことが大切なことと考えています。新たな取り組みにチャレンジしていくことで、持続的な成長を実現していきたいと考えています。

以上で私からの説明を終わります。ご清聴、ありがとうございました。