2019年11月12日に行われた、ジャパンエレベーターサービスホールディングス株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ジャパンエレベーターサービスホールディングス株式会社 代表取締役会長兼社長 CEO 石田克史 氏

ジャパンエレベーターサービスホールディングス株式会社 取締役副社長執行役員 CFO 今村公彦 氏

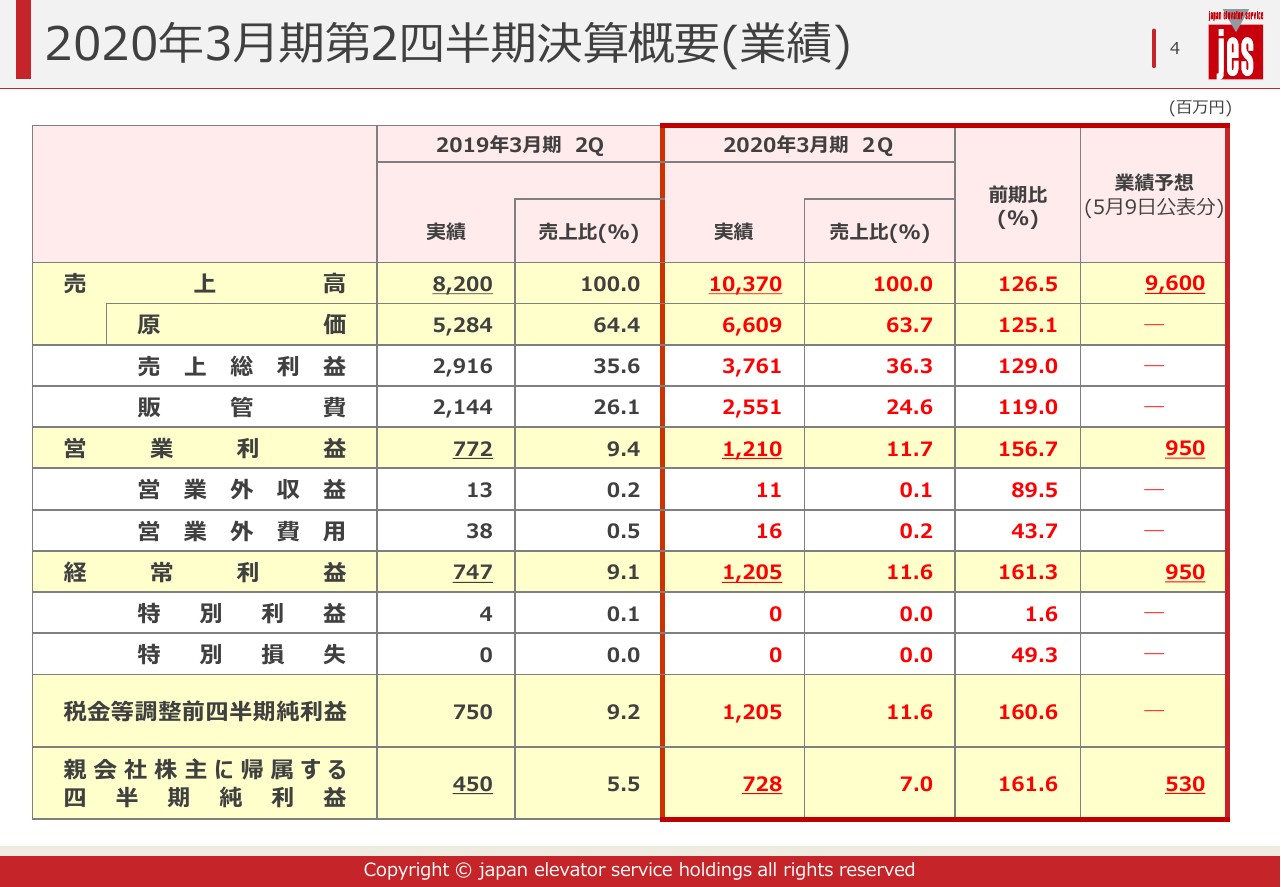

2020年3月期第2四半期決算概要(業績)

今村公彦氏:おはようございます。2020年3月期第2四半期決算概要についてご説明いたします。

2020年3月期のP/Lでございます。表の右側にある、赤枠で括ってある上期の数字をご覧ください。売上高は103億7,000万円で、前期の82億円から、21億7,000万円の増収となりました。前期比では126.5パーセントとなり、上期の過去最高売上高を更新いたしました。

上期の大幅な増収には、今年の4月1日に買収した会社である、株式会社上新ビルサービスの売上増加の影響が、約3億円含まれております。ただし、その影響を除いても、今年の上期は売上高として18億円以上の増収が達成できております。

記載はありませんが、昨年の上期は約11億円の増収であり、上新ビルサービスのM&Aの影響を除いたとしても、売上の伸び率としては7億円以上で、160パーセント以上の伸びが達成できております。

売上原価は66億900万円と、前期比で125.1パーセントとなりました。売上高の伸びよりも原価の増加を抑制できたことから、売上総利益は37億6,100万円で着地し、売上総利益率は、前期の35.6パーセントから36.3パーセントと、0.7パーセントほど改善しております。

販管費も25億5,100万円になり、前期比で119パーセントと、抑制できております。この結果、営業利益は12億1,000万円となり、こちらも上期の過去最高利益を達成しております。

前年の上期営業利益が7億7,200万円でしたので、増益額は4億3,800万円、前期比で156.7パーセント増という数字を達成できております。前期は9.4パーセントの営業利益率も11.7パーセントとなり、大幅な改善となっております。

好業績の要因としては、売上高の増加が大きく寄与していることが挙げられます。保守・保全業務の売上に関しては前期比で113パーセント増、リニューアル業務については前期比で159.6パーセントを、それぞれ達成しております。

この背景には、東京証券取引所への上場による、認知度・信用力の継続的向上の効果がでております。また、首都圏における当社のシェアアップ、営業エリアの全国展開などといった効果により、保守契約が非常に好調に推移していることがあります。こちらの効果は翌期以降も継続するとみています。

リニューアルについても、事業拡大を見据えた営業体制強化や部品供給停止案件への提案強化、JESイノベーションセンターの供給能力の拡大、研究開発の加速、消費増税前の駆け込み需要などがあり、上期は大幅な増収を達成できております。

売上原価・販管費についても、製造コストの見直しや継続的な労務改善、業務改善、システム化といったところは、継続的に取り組んでおります。この結果、生産性の向上が数字からも見てわかるとおり、明らかに効果がでており、売上高に占める割合が継続的に低減し続けている状況でございます。

経常利益については、営業外費用が前年上期には3,800万円ほど発生しておりましたが、今期は1,600万円と大幅に減少しております。昨年上期は東京証券取引所一部上場に伴い、一時的な上場手数料等が発生しておりましたが、今期はこのようなイレギュラーな費用がないことで、削減となっております。

借入利息に関しても、高金利だった借入を低金利条件の借入へと、随時借り換えを行い続けております。こちらも前期比で300万円程度減少しております。

以上の結果をもって、経常利益は12億500万円、前期比で161.3パーセント増、純利益は7億2,800万円、前期比で161.6パーセント増を達成できました。

すべての段階損益で、過去最高益の更新となっております。表の右端に記載している数字は、半年前の5月9日に発表した、上期の業績予想の数字でございます。こちらと比較しても、すべて予想を上回って着地しております。

売上高は96億円の予想に対し、7億7,000万円増加の103億7,000万円、営業利益・経常利益は9億5,000万円の予想でしたが、それぞれ12億1,000万円、12億500万円と、いずれも127パーセント程度の増加というかたちで着地しております。やはり、売上高が想定を上回ったことが大きく寄与し、すべての業績予想数値をクリアしている状況でございます。

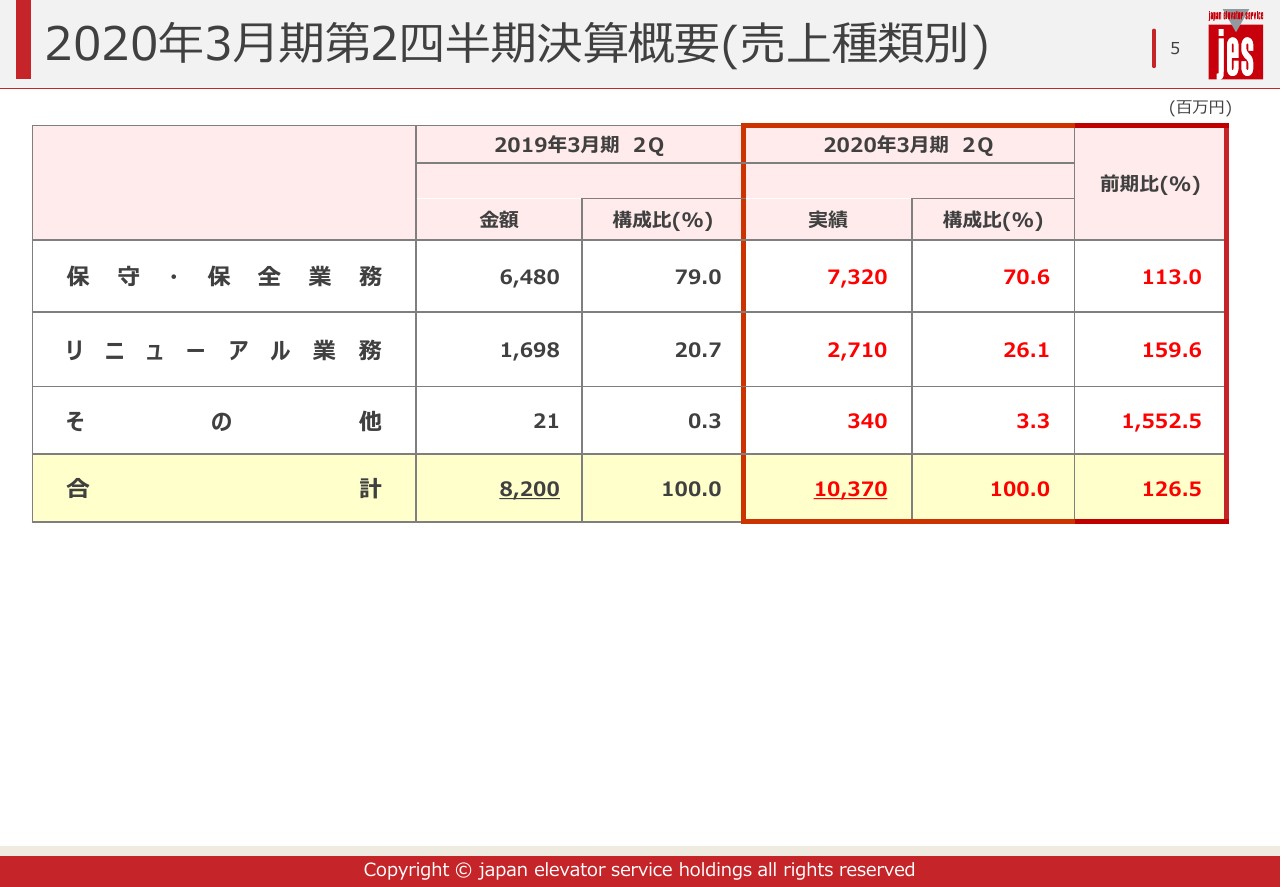

2020年3月期第2四半期決算概要(売上種類別)

売上種類別の業績となります。保守・保全業務は73億2,000万円となり、前期比で113パーセント増でございます。リニューアル業務は27億1,000万円となり、前年比で10億1,200万円の増収、159.6パーセント増を達成しております。

その他売上が大きく増えておりますが、このなかに上新ビルサービスの売上高が約3億円含まれております。こちらを除いても、大幅な増収でございます。

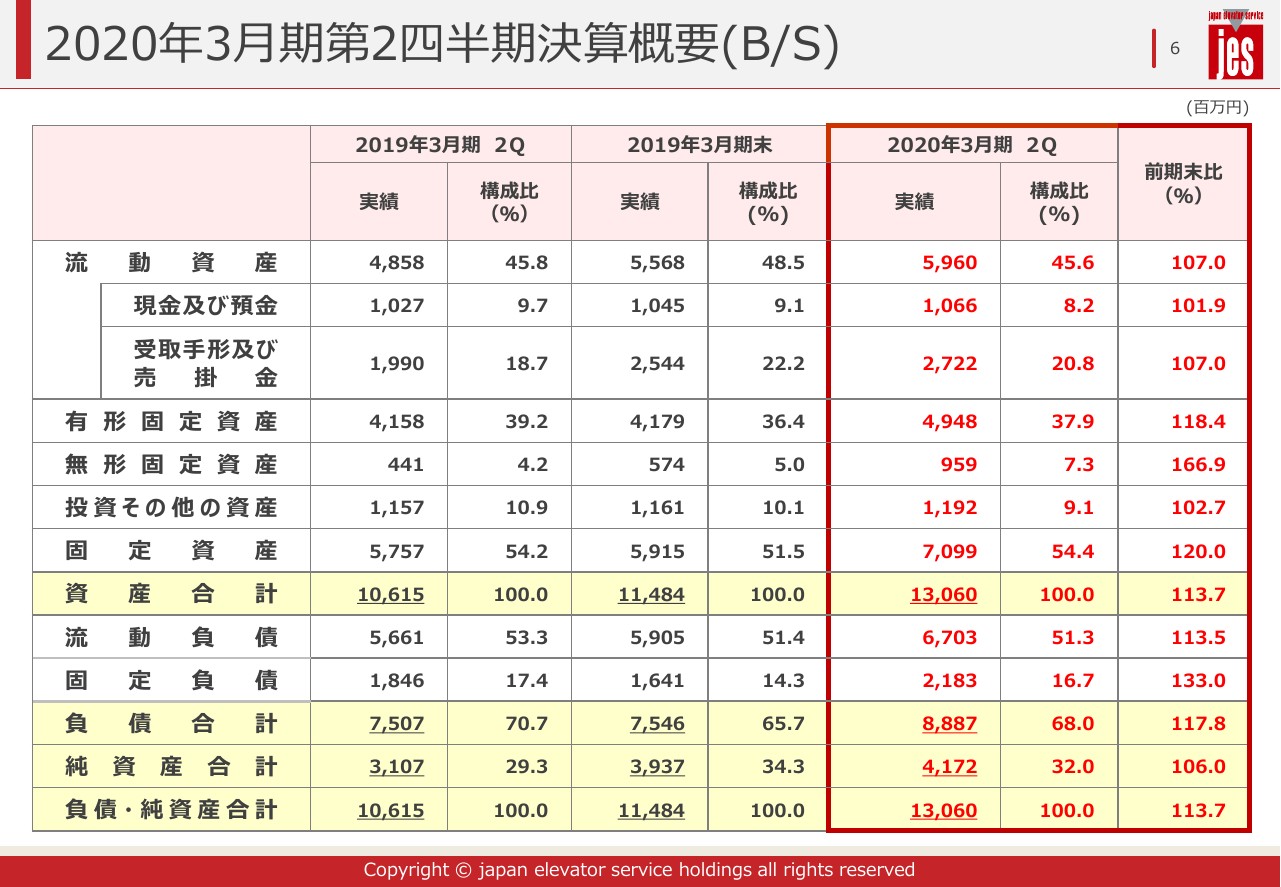

2020年3月期第2四半期決算概要(B/S)

バランスシートについてでございます。赤枠内の中段、黄色い線の資産合計の欄をご覧ください。2020年3月期第2四半期末においては、資産合計が130億6,000万円となっており、2019年3月期末の114億8,400万円と比べ、15億7,000万円ほど資産合計が増加しております。

増加要因としては、当社の事業規模拡大に伴い、流動資産が約4億円増加したことや、有形固定資産が7億6,000万円ほど増加したことが影響しています。有形固定資産に関しては、来年10月に竣工予定のJESイノベーションセンターの2期工事に関する資産の増加ですので、予定どおりの資産の増加でございます。

純資産については41億7,200万円となり、2019年3月期末から約2億円増加しております。上期で期末の一括配当が行われる影響で、あまり純資産の積み増しが行われないという季節要因がございますが、当期は上期の最高益を達成したこともあり、配当を上回る水準で純資産の積み増しが行われています。

この結果、純資産が増加し、自己資本比率も前年上期の28パーセントから比べ、31.7パーセントと大幅に改善しております。以上が上期の実績でございます。

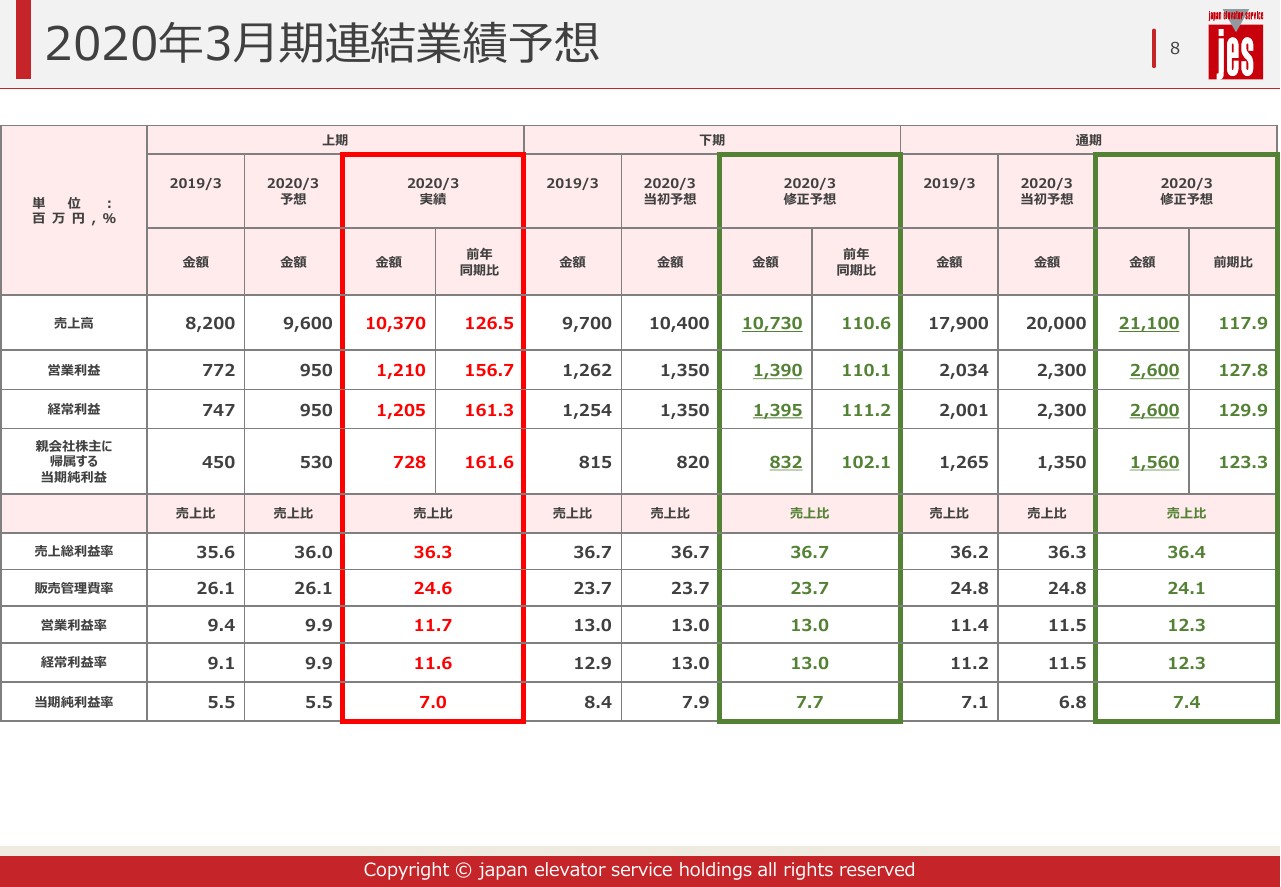

2020年3月期連結業績予想

2020年3月期連結業績予想でございます。上期の決算が好調であったことや、下期も引き続きこの状況を維持・成長できるという見込みが高いことなどから、通期の連結予想を上方修正いたしました。

表の左側にある、赤枠の上期実績についてでございます。先ほどもご説明したとおり、売上高は103億7,000万円、営業利益は12億1,000万円、経常利益は12億500万円、純利益は7億2,800万円と、いずれも当初業績予想を上回って着地しております。営業利益率に関しても、大きく改善しております。

真ん中にある、緑の枠内の下期修正予想についてでございます。上期の好調を維持しつつ、引き続き堅調な業容の拡大を見込めてまいりましたので、下期の業績予想についても上方修正しております。

売上高は、当初予想の104億円からさらに増収の107億3,000万円で、前年同期比で110.6パーセントの増を見込んでおります。営業利益は13億9,000万円で、前年同期比で110.1パーセントの増を、経常利益は13億9,500万円で、前年同期比で111.2パーセントの増を、親会社株主に帰属する当期純利益は8億3,200万円で、前年同期比で102.1パーセントの増を、それぞれ見込んでおります。

表の右端にある、緑の枠内の数字が、上期と下期を合計した通期の連結業績予想となります。売上高は211億円で、前期比で117.9パーセントの増、32億円の増収を予想しております。当初予想の売上高が200億円でしたので、11億円の上積みということになります。

営業利益は26億円で、前期比で127.8パーセントの増と、前期から5億7,000万円の増益、当初予想からも3億円の増益となります。経常利益も同様に26億円で、前期比で129.9パーセントの増、約6億円の増益を見込んでおります。

純利益は、15億6,000万円で、前期比で123.3パーセントの増となり、約3億円の増益、当初予想からも2億円の増益となっております。こちらもすべての段階損益で、設立来、過去最高益を予想しております。

利益率についても、売上総利益率は前期より改善の、36.4パーセントを予想しております。販売管理比率は24.1パーセントと、前期の24.8パーセントから0.7パーセントほど抑制する予定となっております。その結果、営業利益率と経常利益率は、いずれも前期から1パーセント程度改善の、12.3パーセントと予想しております。

2020年3月期連結業績予想(売上種別)

売上種類別の予想となります。真ん中にある緑の枠内が、下期の売上予想になりますが、先ほども申し上げたとおり、売上高を上方修正しております。保守・保全業務が76億5,300万円と、前年同期比で108.5パーセントの増、リニューアル業務が27億3,600万円と、前年同期比で104.8パーセントの増を予想しております。

この結果、各売上高の通期予想は、保守・保全業務が149億7,300万円と、前期比で110.6パーセントの増、リニューアル業務が54億4,600万円と、前期比で126.4パーセントの増を見込んでおります。リニューアル業務の売上に関しては、50億円を大きく超える水準を目指しております。

その他売上高に関しては、先ほどもご説明差し上げたとおり、上新ビルサービスとM&Aの会社が入ってきておりますので、大幅に増えております。それを除いても、その他売上は前期比で増加する予想になっております。

通期の業績予想、売上種別予想については以上となります。

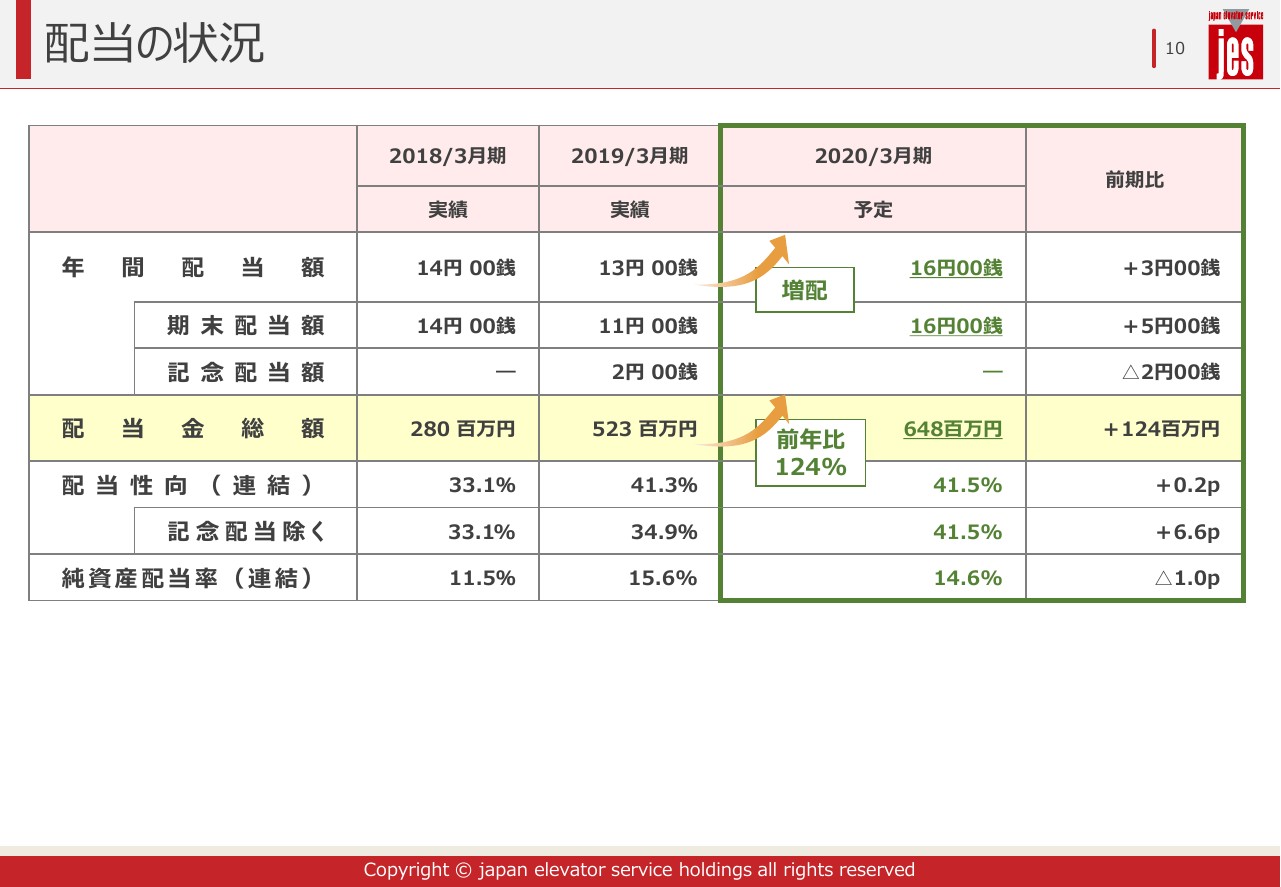

配当の状況

配当の状況でございます。これまでは今期の配当を未定としておりましたが、今回の業績の上方修正と合わせて、当期の配当予想も発表いたします。

前期は普通配当である11円に加え、第一部への上場を記念し、記念配当として2円を加えた13円で配当を実施いたしました。前期の配当性向については、普通配当で34.9パーセント、記念配当を含めますと41.3パーセントという水準でございました。その前の年は、33.1パーセントの配当性向でございました。

当期に関しては記念配当はございませんが、過去最高益を大幅に更新予定の当社の業績と財務状況を考え、株主のみなさまへの利益還元強化という観点から、配当額を大幅に増額したいと考えております。

期末配当は1株16円とし、前年比で124パーセントの増配を予定しております。今期は記念配当を加えた配当総額よりも、124パーセントの増を予定しております。この結果、配当性向は41.5パーセントとなり、年間配当総額は6億4,800万円を予定しております。

以上が配当に関する説明でございます。

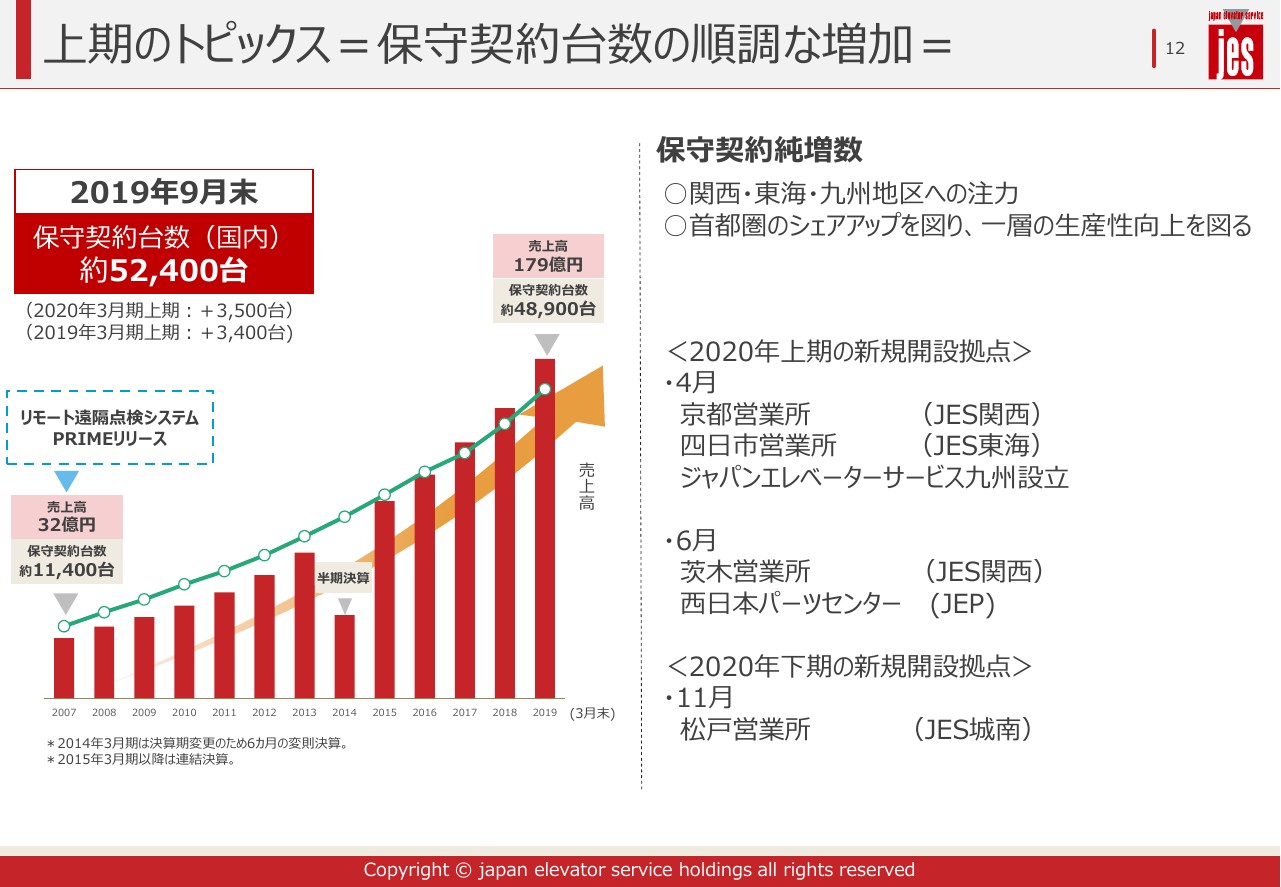

上期のトピックス=保守契約台数の順調な増加=

石田克史氏:上期のトピックスをご説明いたします。私は代表の石田でございます、よろしくお願いします。

「上期のトピックス=保守契約台数の順調な増加=」と書いてありますが、国内保守契約台数が、9月の末時点で5万2,400台になりました。前期は3,400台のプラス、今期は3,500台のプラスになっており、それに伴って売上高も順調にアップしております。

保守契約については、関西・東海・九州にも出しておりますので、早急にシェアを広げるとともに、首都圏のシェアアップを図っていきたいと考えております。

今期4月に、京都と四日市、九州に営業拠点を設立しました。6月には関西の茨木、西日本パーツセンターも作り、西日本のパーツに関しては、茨木からパーツを供給していくと考えております。11月には松戸営業所をオープンいたしました。

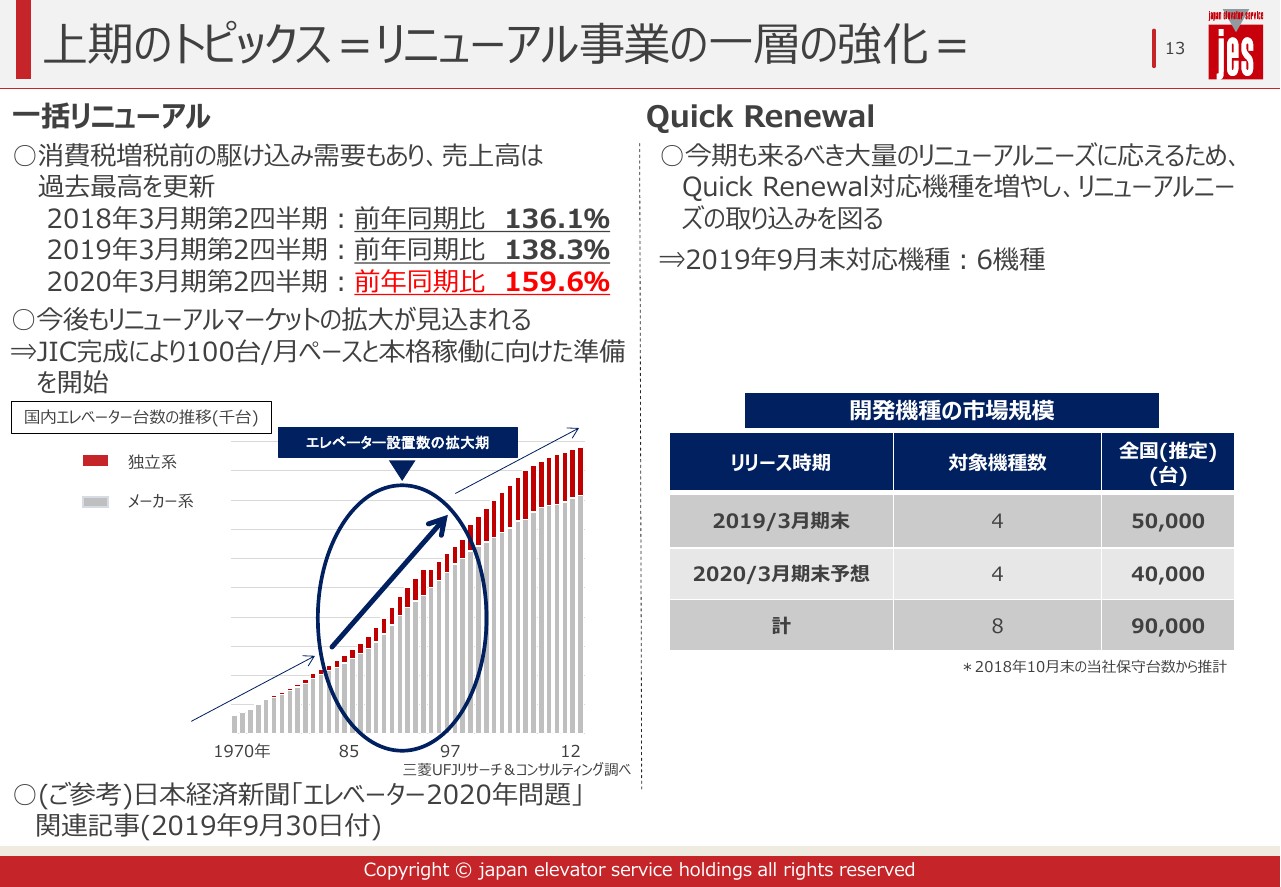

上期のトピックス=リニューアル事業の一層の強化=

リニューアル事業も強化していきたいと考えております。2020年3月期は、第2四半期で159.6パーセントの増加になっております。来期もどんどん台数のシェアをとっていきたいと考えております。

そのほかに、「Quick Renewal」を当社で開発しておりますが、9月末の対応機種は6機種になっております。今期末で8機種に増やしていく予定で、全国の推定台数はこの8機種が9万台稼働しているものになります。

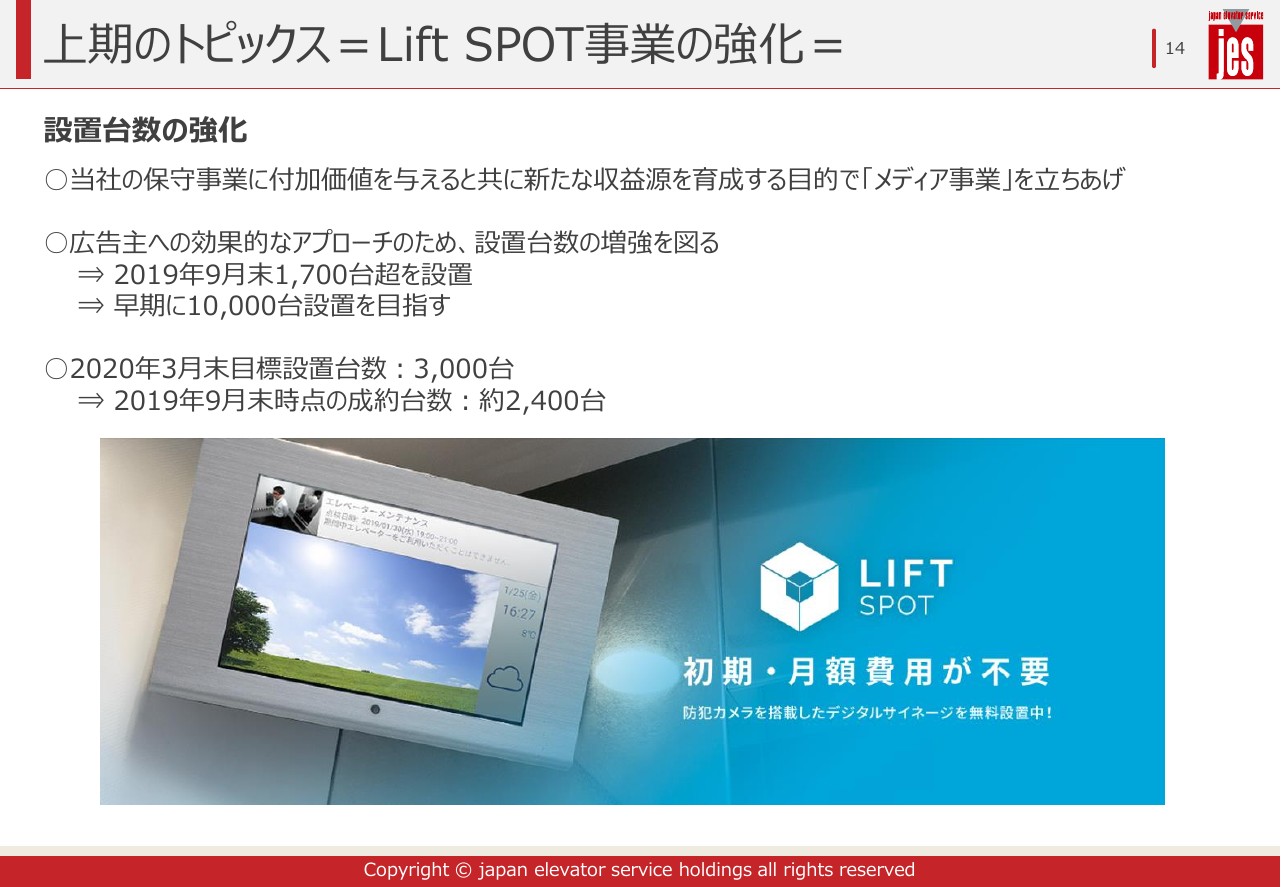

上期のトピックス=Lift SPOT事業の強化=

Lift SPOT事業も強化していきたいと考えており、保守事業に加え、新たな収益源を育成するために、メディア事業を立ち上げました。広告主への効果的なアプローチのために、設置台数の増加を図っていきます。2019年9月末時点の設置台数は1,700台となっておりますが、早期に1万台を目指していきたいと考えております。

今期末の目標設置台数は3,000台でございます。9月末の成約で約2,400台ですので、達成可能と踏んでおりますが、もっと加速していきたいと考えております。

よくタクシーの広告がございますが、あれは1車あたりだいたい1万円ぐらいの規模で展開しております。タクシー広告のビューがより増えると、1万台にいったときにはかなりの広告収入になると考えております。

何台いったら広告収入がいくらになるというような、細かい計算はまだ出しておりませんが、広告会社と協議しております。まだやったことのない、広告会社も出したことのない事業ですので、これからともに数字を出していきたいと考えております。

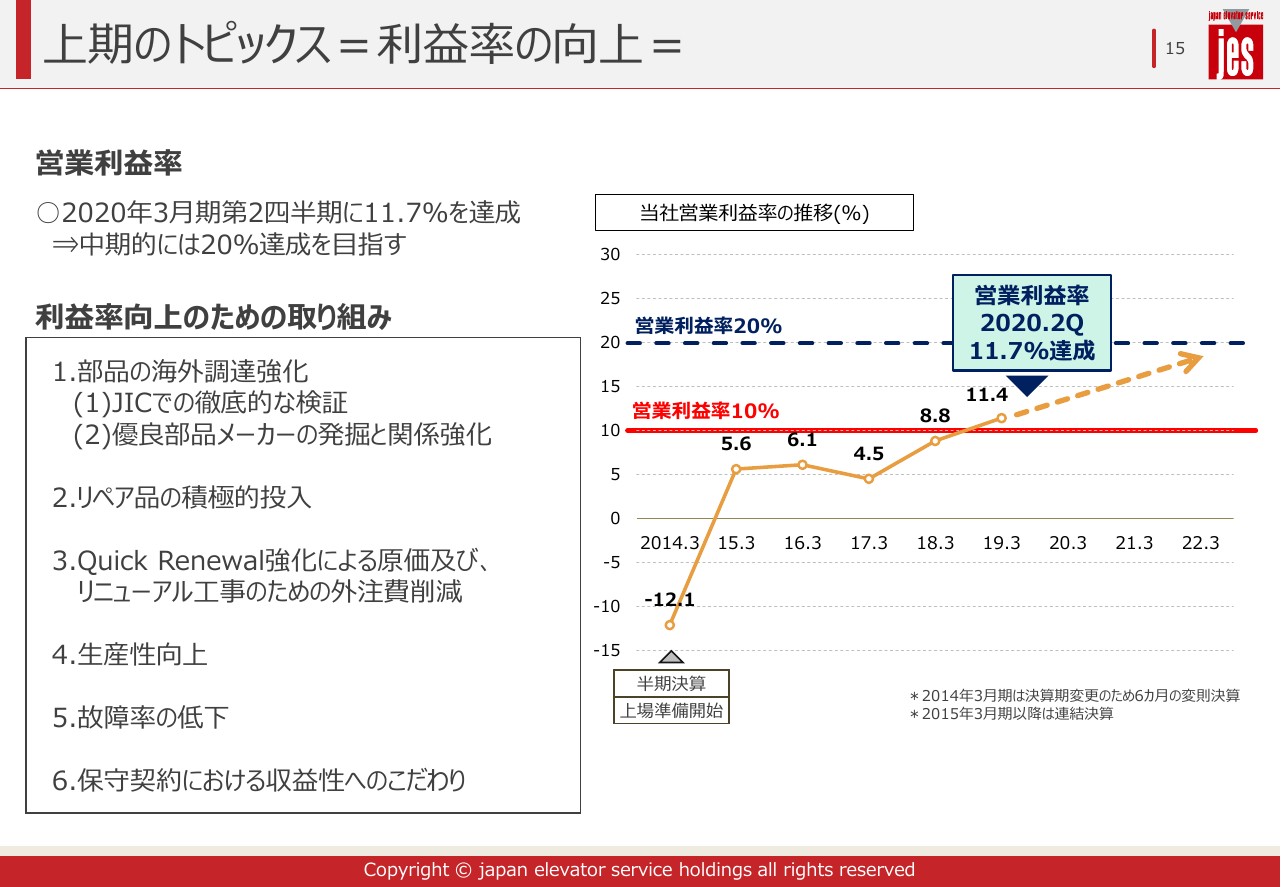

上期のトピックス=利益率の向上=

上期の営業利益率は11.7パーセントですが、中期的にはエレベーター事業で20パーセントの達成を図りたいと考えております。

取り組みとしては、JICで徹底的な部品の検証をして、いい部品を安く調達していきたいと考えております。これはすでに海外の部品等、検証して遜色のない、いいものを入れております。これも奏功してくるかなと考えております。

また、リペア品の積極的投入やクイックリニューアルによる原価抑制、外注費の削減、生産性の向上、それに伴う故障率の低下、保守契約における収益性へのこだわりも強くしていきたいと考えております。

私からは以上です。