2019年11月21日に行われた、株式会社千葉銀行2020年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社千葉銀行 取締役頭取 佐久間英利 氏

業績概要

佐久間英利氏:本日はご多忙の中、大勢のみなさまにお集まりいただきまして、誠にありがとうございます。まず、今年(2019年)9月以降に相次いだ台風および豪雨により被災されたみなさまには、あらためてお見舞い申し上げます。

とくに千葉県では、南房総地域や市原地域、茂原地域などで甚大な被害を受けましたが、取引先企業の資金繰り支援はもちろん、地域のお客さまにしっかりと寄り添い、1日も早い復旧復興に全力を尽くしてまいります。

それでは、2020年3月期中間決算の概要、ならびに現在取り組んでいる各種施策についてご説明いたします。はじめに、業績の概要です。

銀行単体の業務粗利益は、前年同期比で3億円減少の787億円となりましたが、資金利益は前年同期比で3億円増加となりました。また、経費が前年同期比で2億円減少したことなどから、コア業務純益は前年同期比で7億円の増加、投信解約損益を除くコア業務純益は前年同期比で4億円の増加となりました。

与信関係費用は前年同期比で26億円の増加となりましたが、期初計画内の水準であり、経常利益・中間純利益は、いずれも上期業績予想の開示係数を上回る進捗となっています。

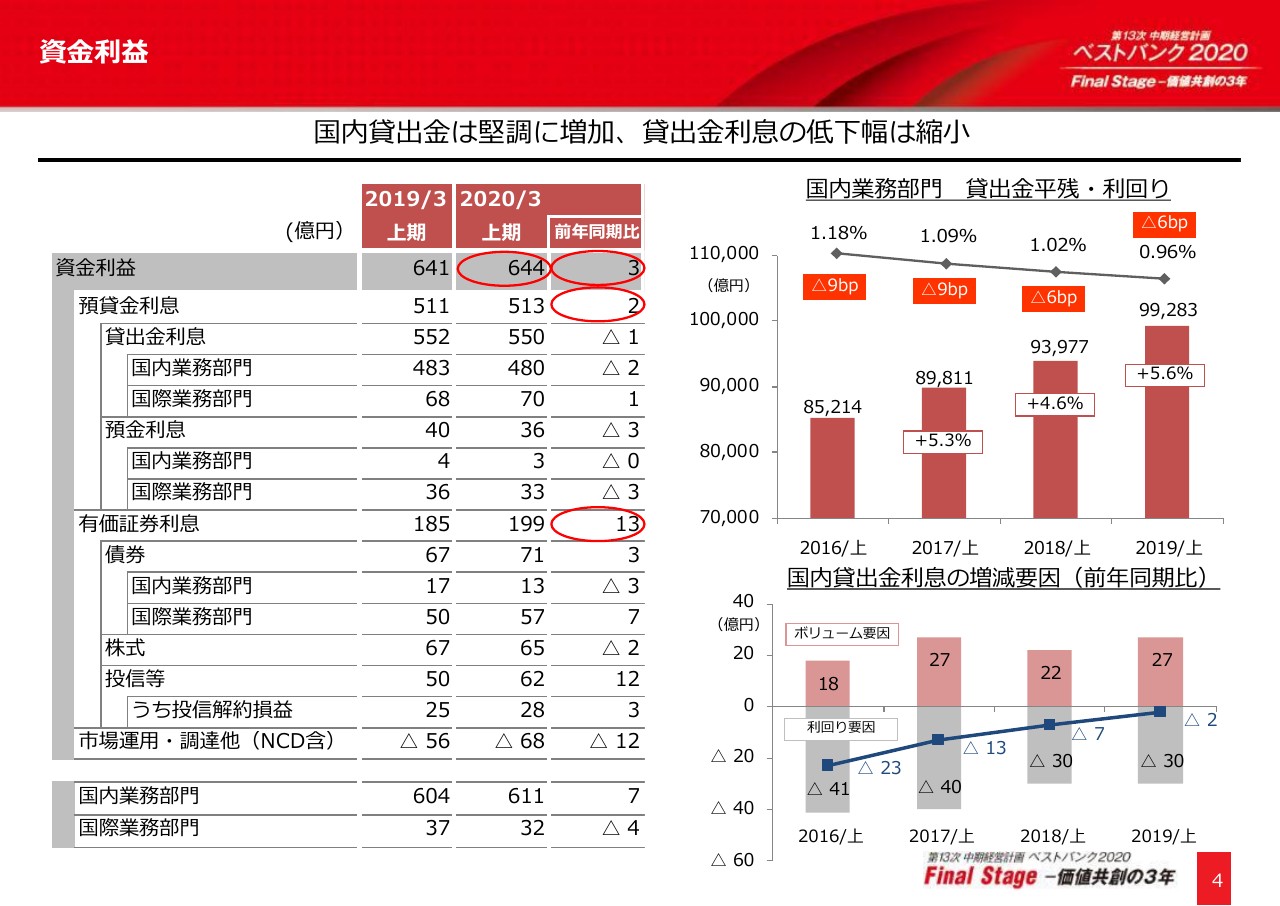

資金利益

資金利益は、預貸金利息は前年同期比で2億円の増加、有価証券利息は前年同期比で13億円の増加となり、全体では前年同期比で3億円増加の644億円となりました。

国内の貸出金利回りは、前年同期比で6ベーシスポイント低下の0.96パーセントとなりましたが、貸出金平残は、前年同期比で5.6パーセント増加と堅調に推移しています。

貸出金利息についても、低下幅は確実に縮小しており、ボリュームを積み上げることで、利回りの低下影響をカバー可能な水準にまで、ようやく落ち着いてきました。さらに、相対的に利回りの高い投資信託や外債を積み増したことなどにより、投信解約損益を除く資金利益も前年同期比で増加しています。

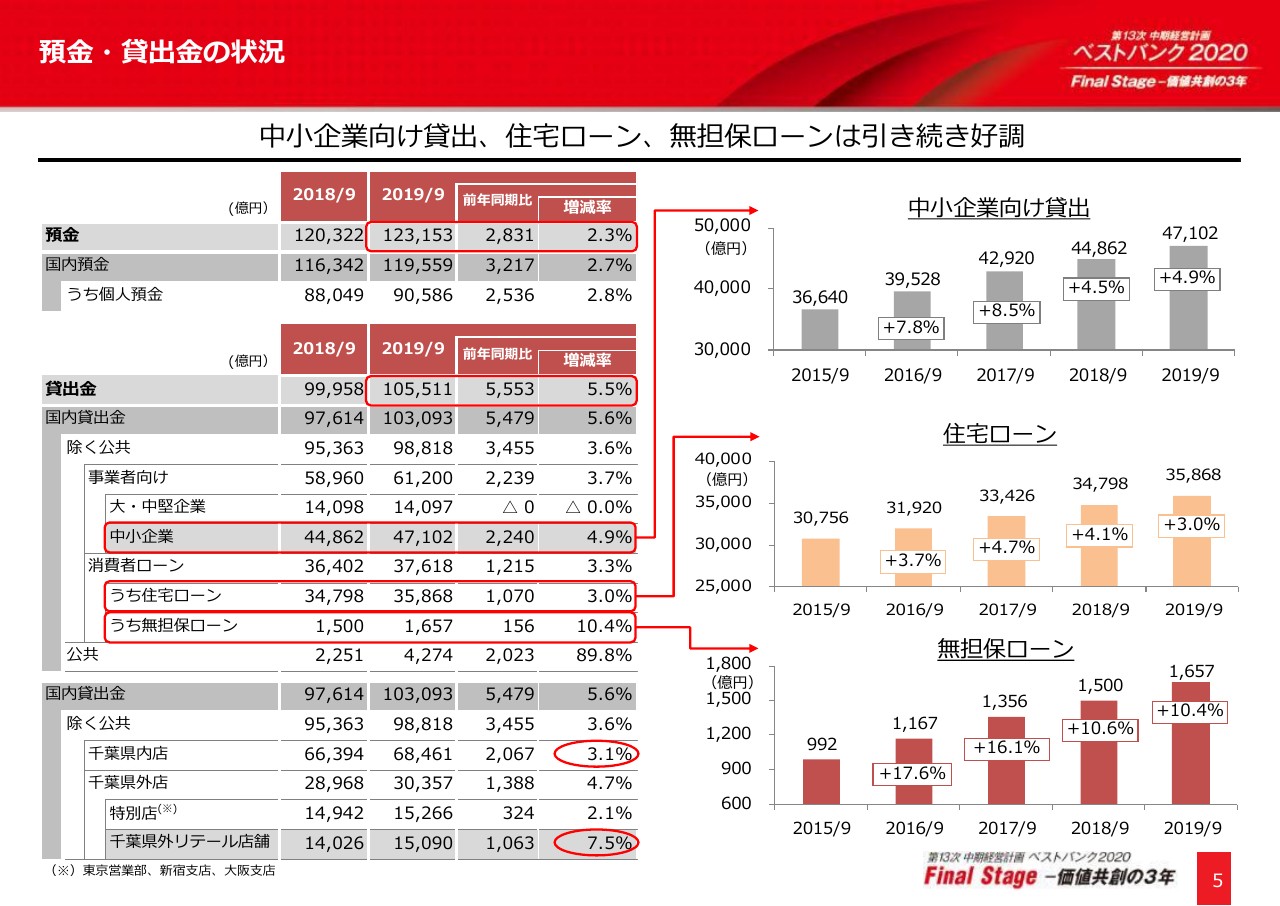

預金・貸出金の状況

預金・貸出金の末残については、預金は前年同期末比で2,831億円、2.3パーセント増加の12兆3,153億円となりました。貸出金は前年同期末比で5,553億円、5.5パーセント増加の10兆5,511億円となりました。中小企業向け貸出金が4.9パーセント増加したほか、住宅ローンは3.0パーセント増加、無担保ローンは10.4パーセント増加するなど、堅調な増加ペースを維持しています。

地域別では、千葉県内店舗が前年同期比で3.1パーセント増加、千葉県外リテール店舗が前年同期比で7.5パーセント増加となり、いずれも順調に推移しています。

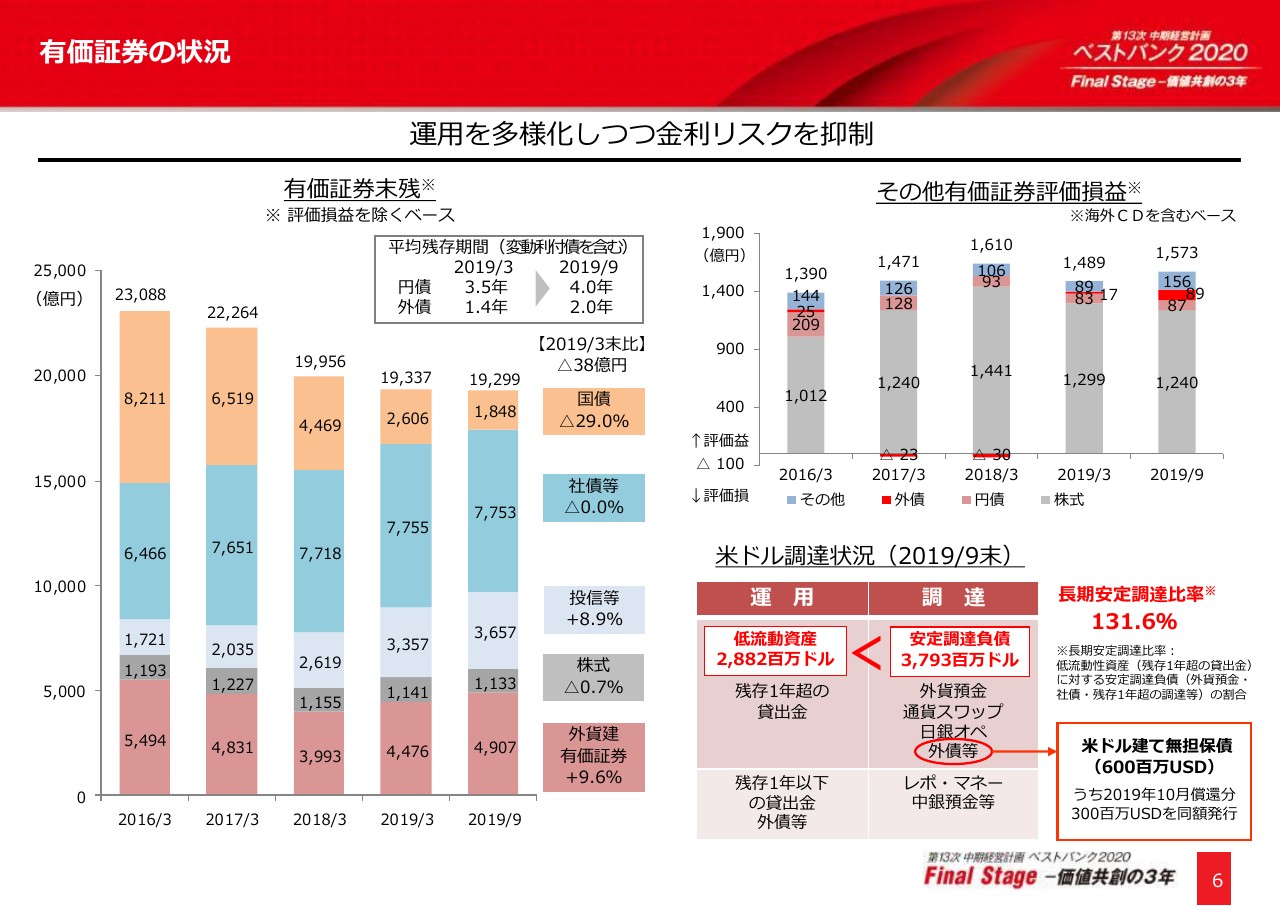

有価証券の状況

有価証券残高は、前期末比で38億円減少の1兆9,299億円となりました。引き続き、金利リスクを十分に意識したポートフォリオ運営を行い、円債の平均残存期間は4年となっています。国債の償還を主因に、残高の減少傾向が続いていますが、公社債や地方債、投信等への分散投資を進めることで、収益性を維持しています。

外債については、緩和期待が高まる中、変動利付債から固定利付債への投資にシフトし、ジニーメイ債などを中心に残高を積み上げた結果、平均残存期間は2年となりました。なお、外貨建て資産の運用に際しては、流動性や調達コストにも十分に留意したリスク管理を適切に行っています。

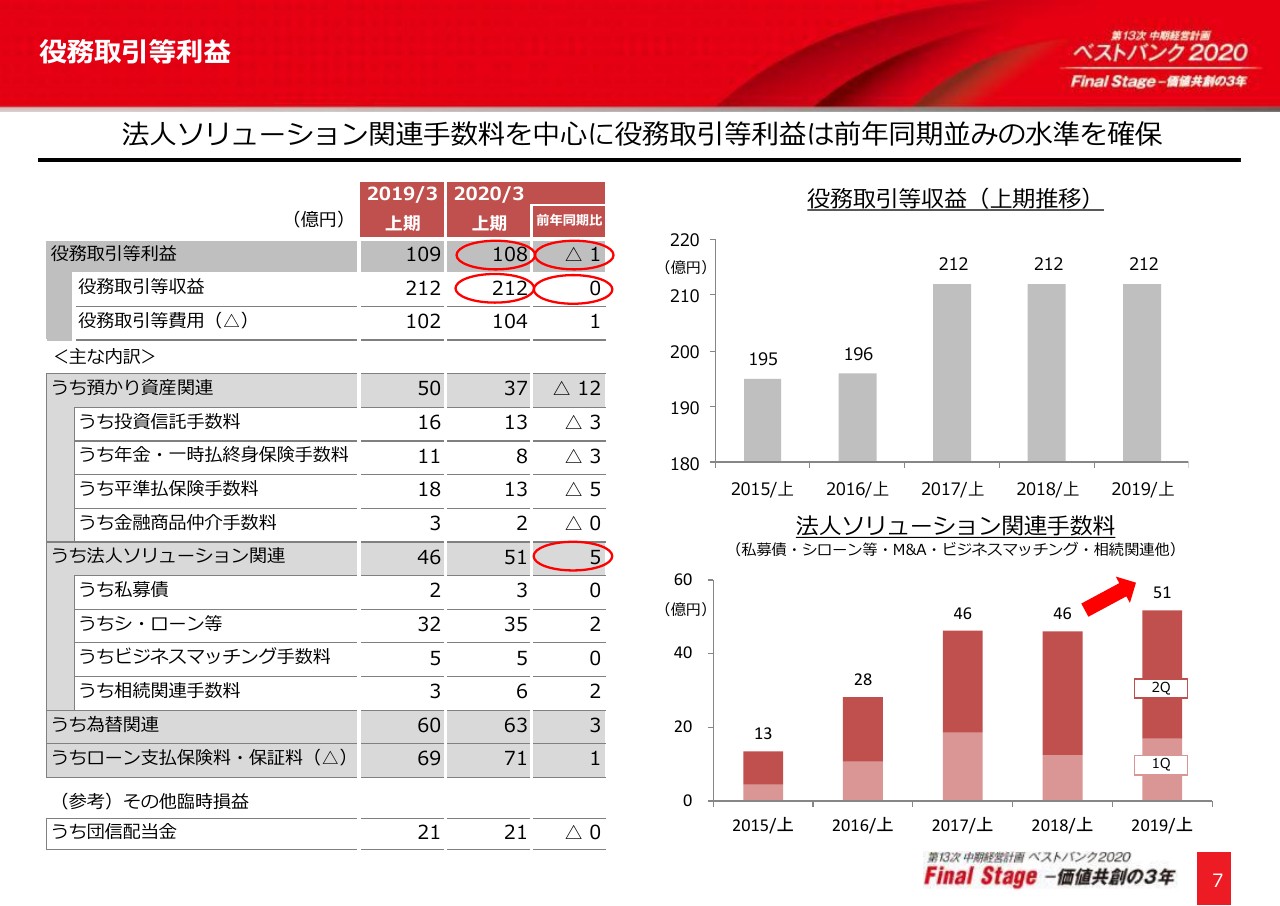

役務取引等利益

役務取引等利益は、前年同期比で1億円減少の108億円となりました。投資信託や保険の販売低迷が続き、預かり資産関連手数料は減少したものの、法人ソリューション関連手数料は引き続き順調に増加し、役務取引等収益は前年同期並みの高水準を維持しています。

法人業務では、アドバイザリー業務やM&A支援など、事業性評価に基づくソリューション提案の一段の高度化に加え、アライアンスやパートナーシップを活用したシンジケートローンの推進などを通じ、手数料収入のさらなる増強につなげていきます。

その他にも、各種サービス手数料の見直しや、新たな施策の検討を加速させることで、今期計画の達成を目指していきます。

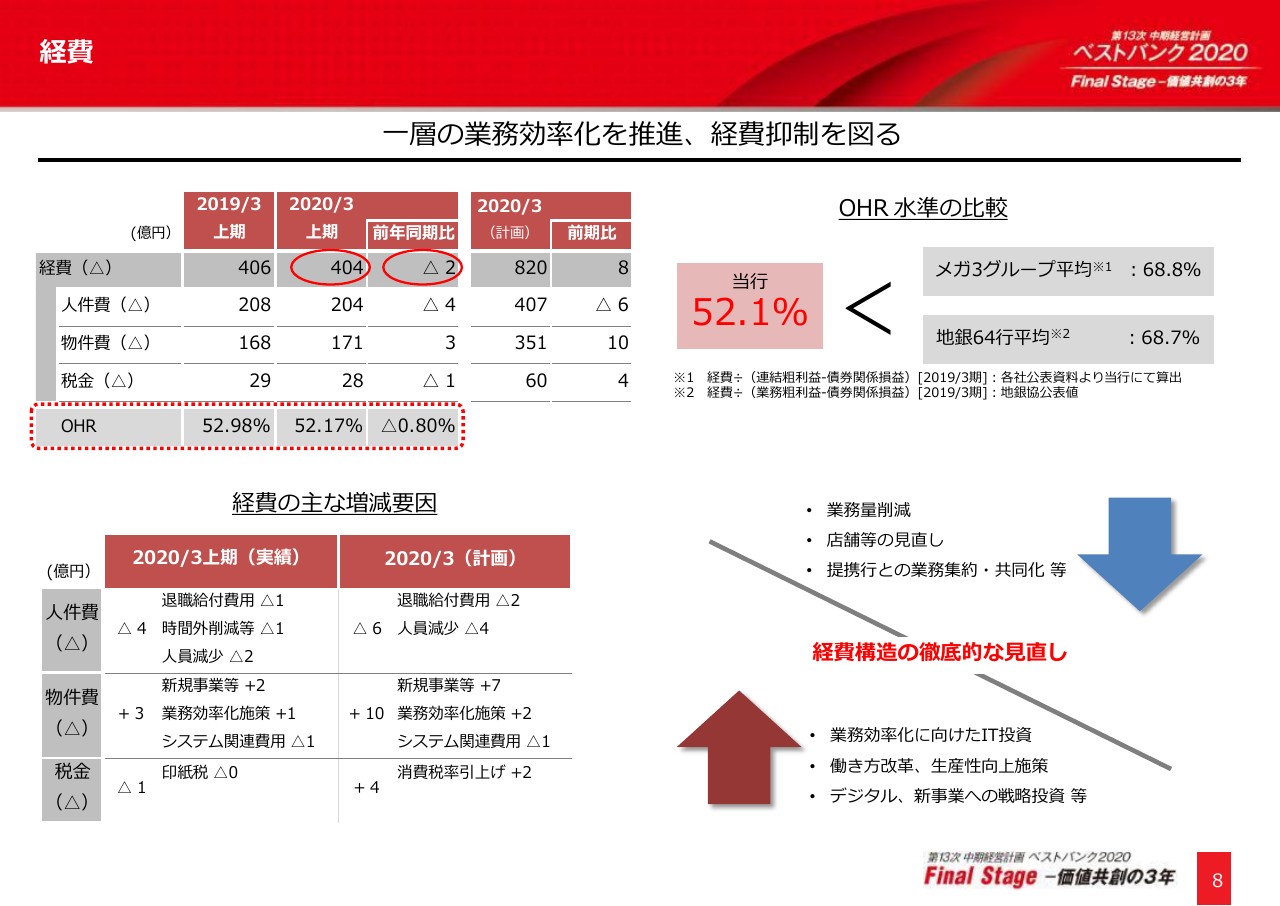

経費

経費は、前年同期比で2億円減少の404億円となりました。経費削減策は銀行全体に浸透しており、業務全般の見直しが、人件費の減少および物件費の抑制につながっています。

また、コストを意識しながら収益の拡大に努めた結果、OHRは52.1パーセントとさらに低下しました。

今後も、業務効率化やデジタル化への対応を加速させるとともに、他行とのアライアンスを通じた共同化などによる一層の経費削減を徹底し、経費水準を厳格にコントロールしてまいります。

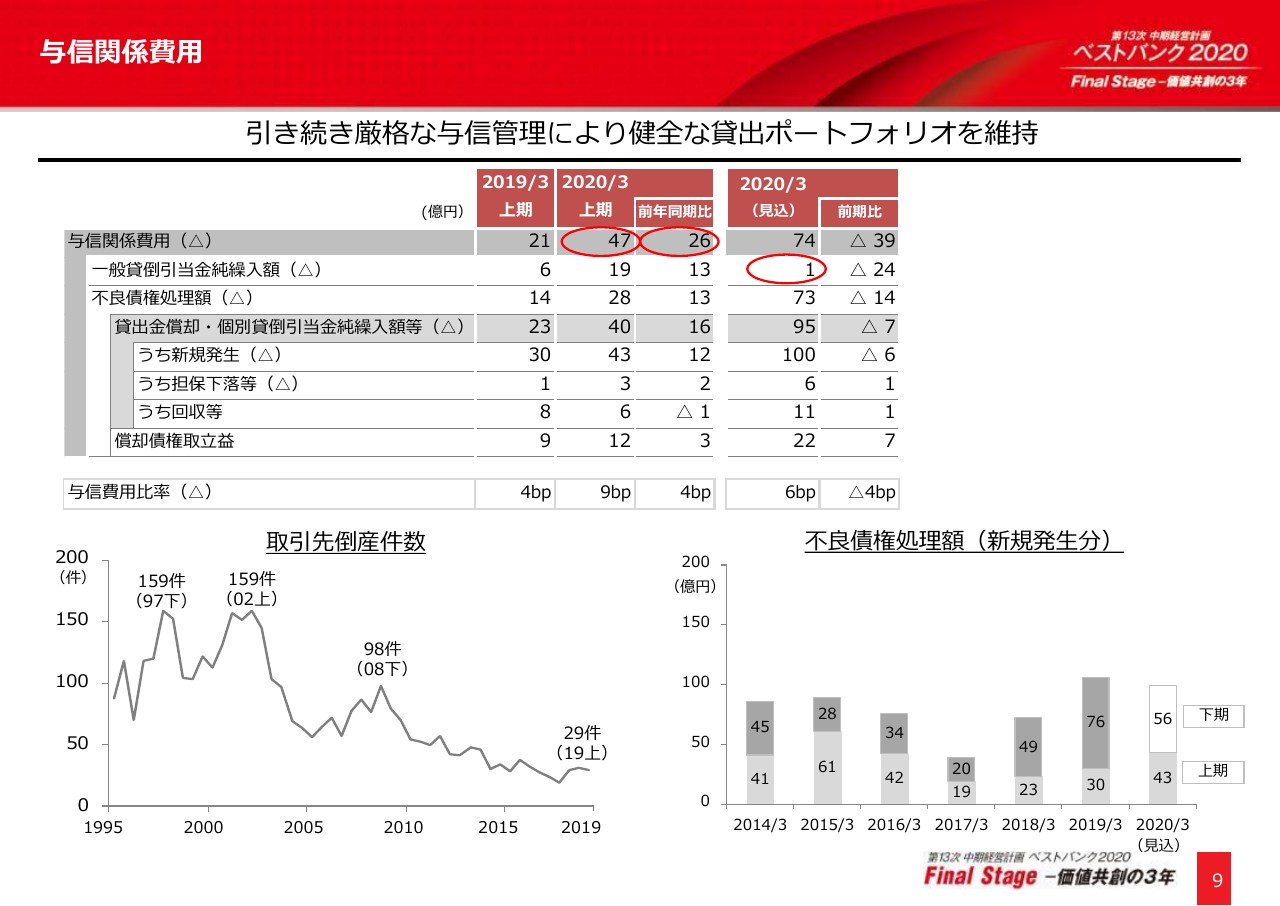

与信関係費用

与信関係費用は、前年同期比で26億円増加の47億円となりましたが、期初計画を下回る水準となっています。前期に不良債権の新規発生が増加したことなどを踏まえ、与信管理体制を強化したこともあり、今期の見通しについては、特段懸念する状況にはないと考えています。

なお、一般貸倒引当金については、足元の貸倒実績率の落ち着きなどを反映いたしまして、通期では1億円の繰入を見込んでいます。引き続き、厳格な与信管理により健全な貸出ポートフォリオの維持に努めてまいります。

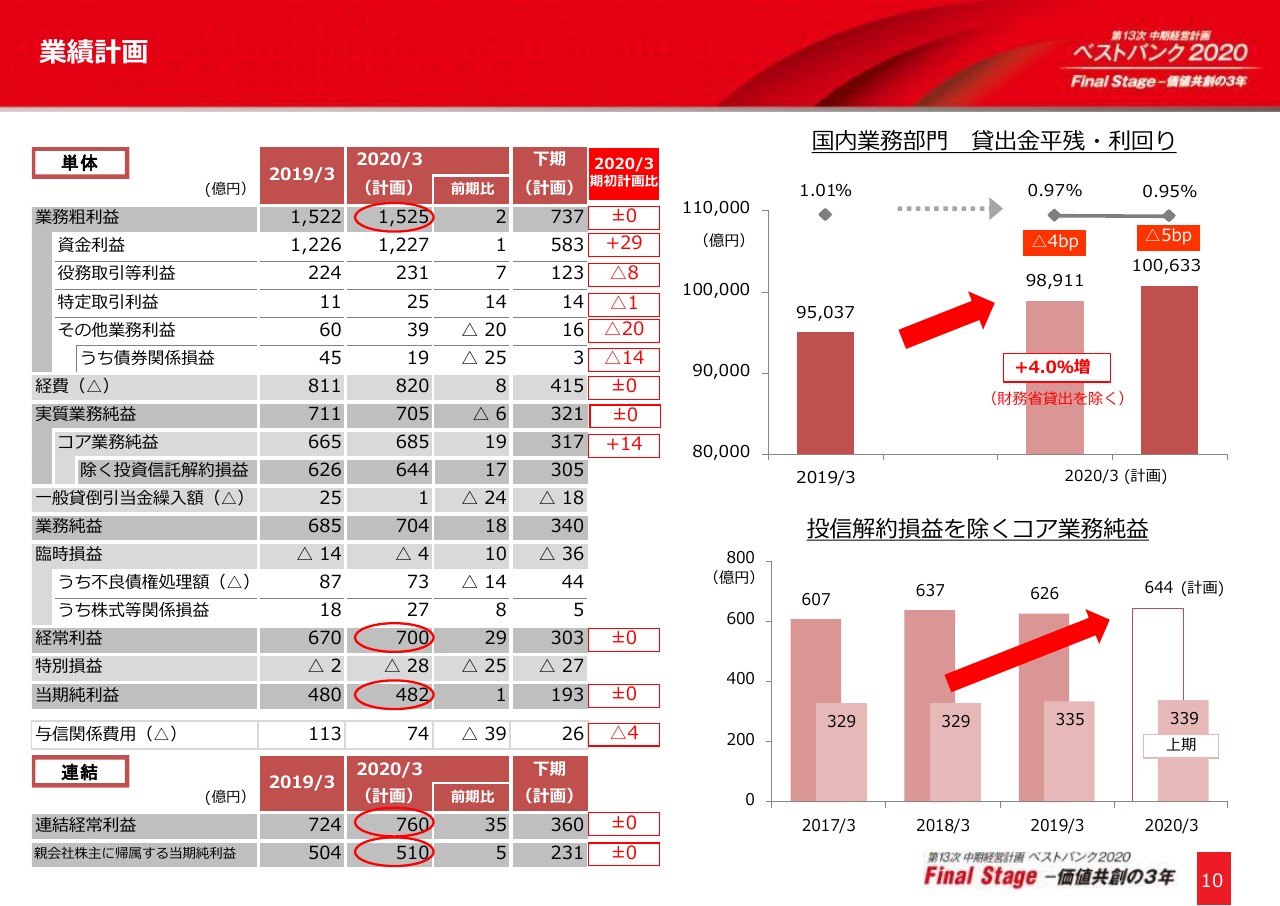

業績計画

今期の業績計画についてです。上期の実績は総じて堅調であったことを踏まえ、業務粗利益は期初計画どおり1,525億円を見込んでいます。また、さらなる経費削減を織り込むほか、与信関係費用を引き続き保守的に見積もり、単体の経常利益は700億円、当期純利益は482億円を計画しています。

連結業績についても、経常利益は760億円、当期純利益は510億円とし、いずれも期初計画から変更はありません。厳しい外部環境の中でも、さまざまな施策効果を積み上げながら、収益力の底上げを図り、業績計画を達成してまいります。

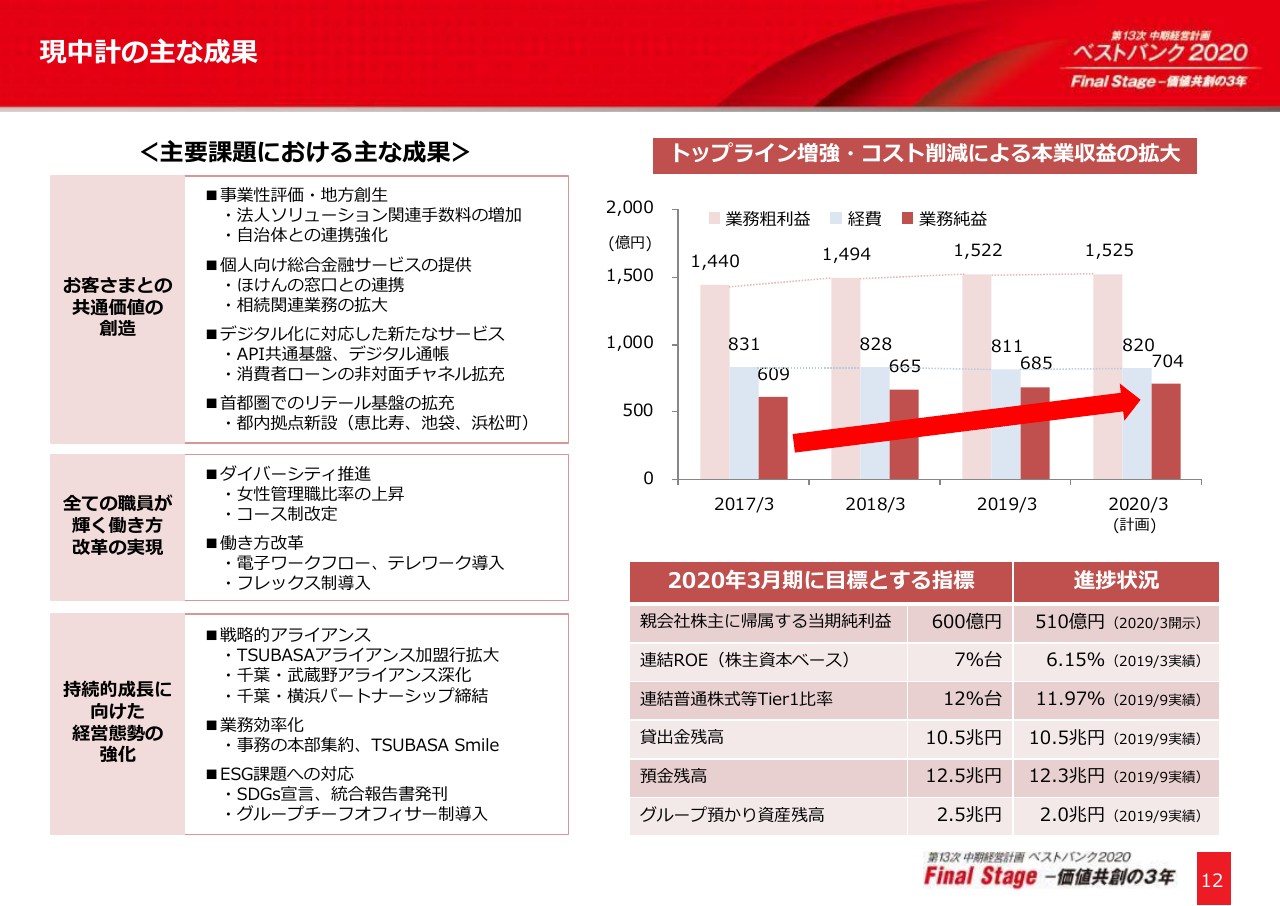

現中計の主な成果

当行は、現中期経営計画において、法人ソリューション営業の強化や、働き方改革の推進、他行との提携戦略などを通じ、着実なトップライン増強と、コスト削減による本業収益の拡大を実現してきました。最終年度も残りわずかですが、総仕上げにしっかりと取り組み、次期中計におけるさらなる成長につなげていきます。

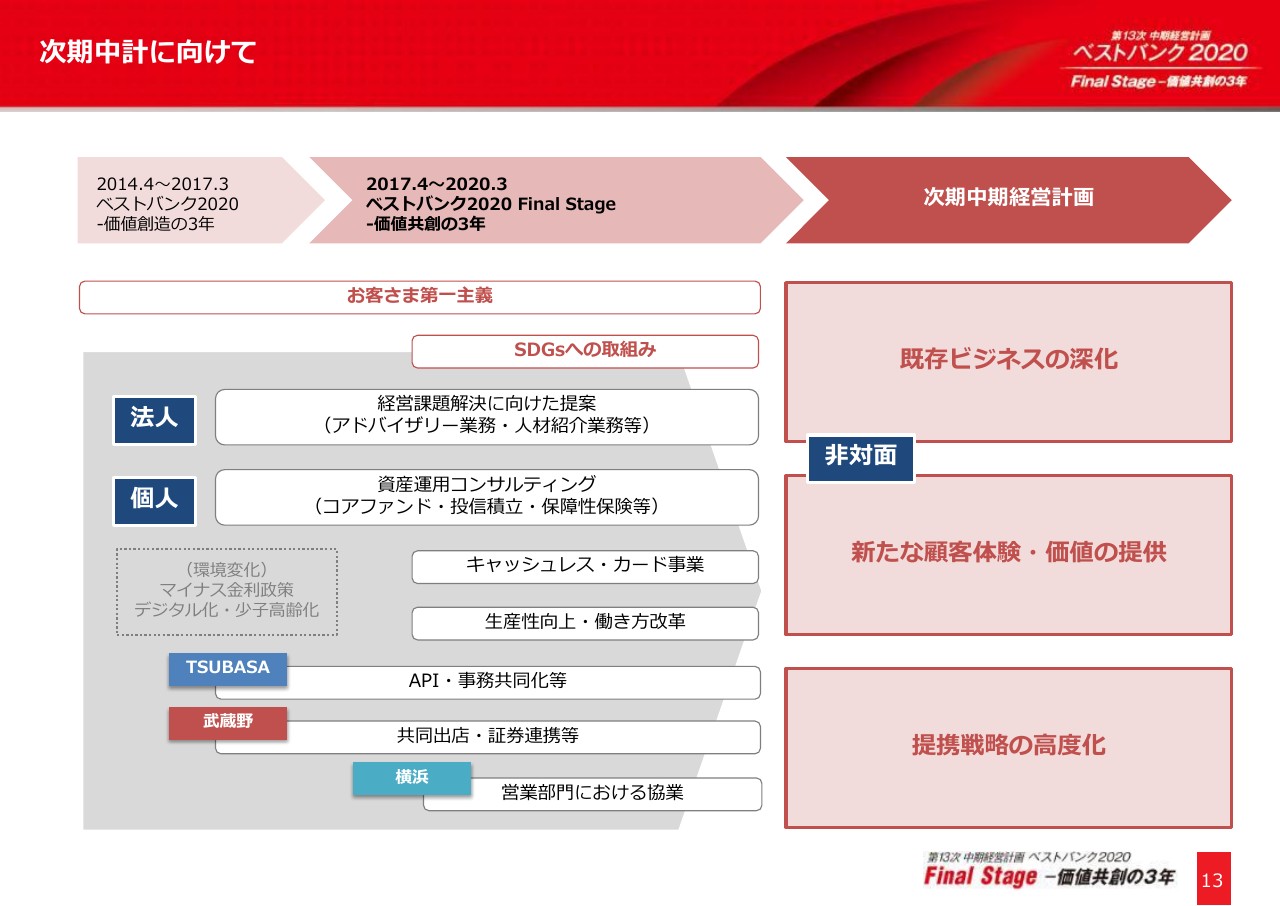

次期中計に向けて

金融機関を取り巻く環境は、マイナス金利の長期化や少子高齢化の進展、異業種の参入などにより、今後も厳しい状況が続くと見込まれます。また、急速なデジタル化の進展により、銀行のあり方そのものが大きく変わりつつある中で、旧来型の金融ビジネスだけでは持続的な成長を実現できないという危機意識も高まっています。

次期中期経営計画に向けては、提携戦略のさらなる高度化に加え、デジタル戦略を柱の1つと位置づけ、既存ビジネスの深化を図るとともに、地域やお客さまに、新たな価値を提供する施策の検討を加速させていきます。

本日は、これまでの成果を振り返りながら、次期中期経営計画にもつながる各種施策について、足元の状況などを説明いたします。

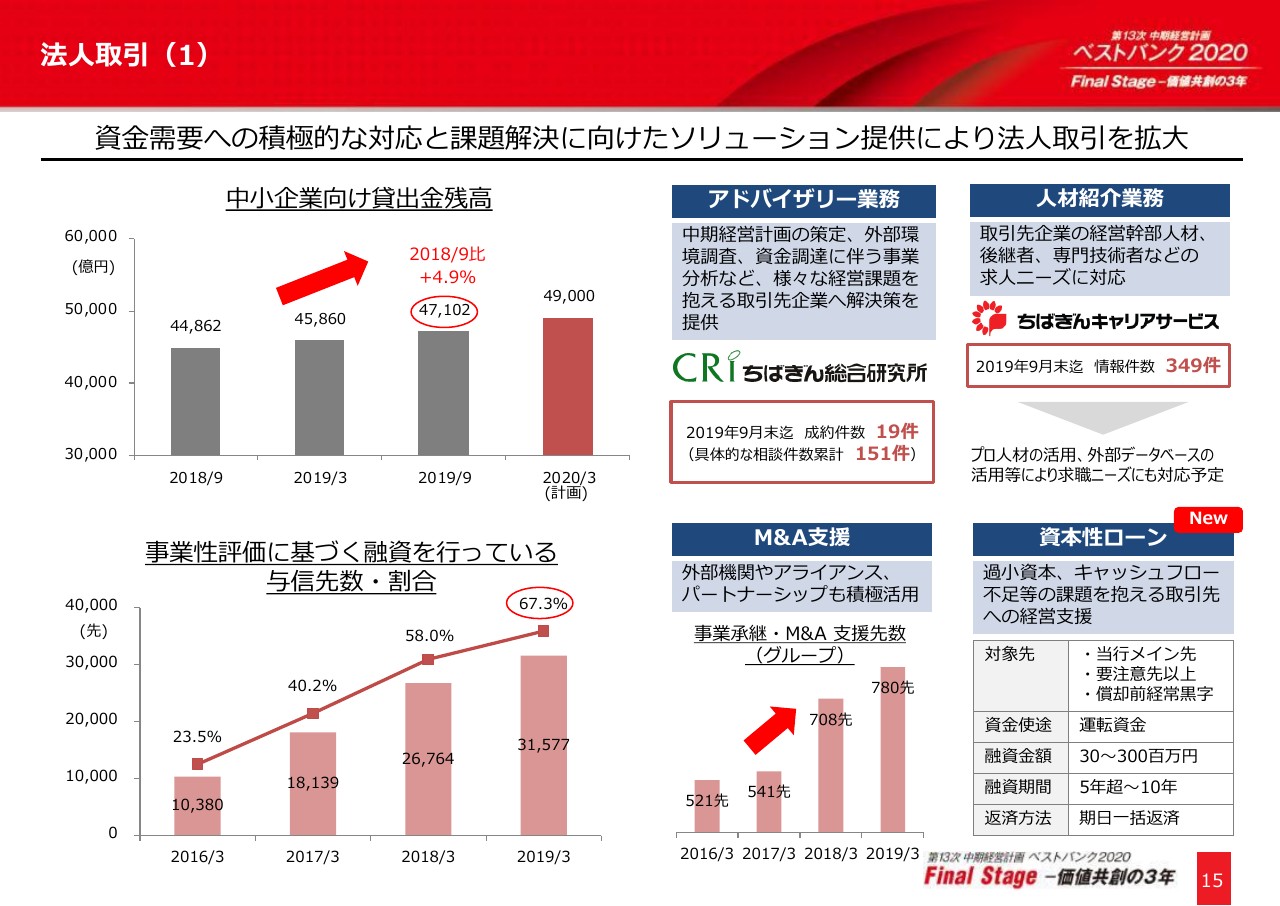

法人取引(1)

まず、法人取引についてです。中小企業向け貸出金残高は、前年同期比で4.9パーセント増加の4兆7,102億円となり、事業性評価に基づく融資先の割合も着実に増加しています。

資金ニーズへの対応はもちろん、アドバイザリー業務や人材紹介業務、M&A支援などのソリューションをグループ一体で提供しているほか、アライアンスやパートナーシップなどの枠組みも活用した、丁寧かつスピーディーな対応により、総合取引の拡大を目指しています。とくにアドバイザリー業務は、取引先企業の事業戦略の策定や、事業承継などの重要な経営課題の解決を通じ、企業価値の向上を図るもので、中核的なソリューションと位置づけています。

また、今年(2019年)9月からは、新たに資本性ローンの取り扱いを開始しており、お客さまに対する一貫した経営支援策を充実させています。

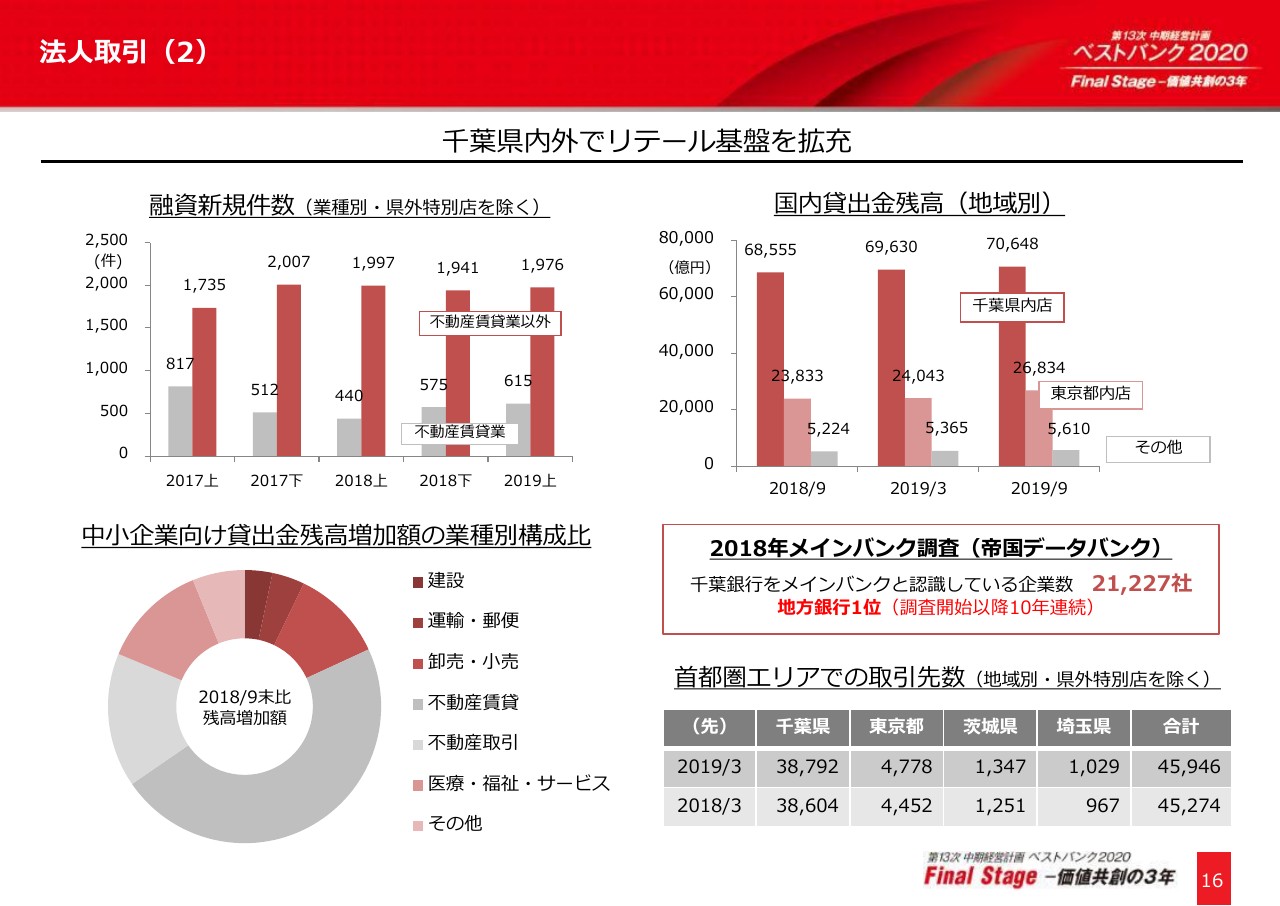

法人取引(2)

融資新規取引件数は引き続き高水準を維持しており、不動産賃貸業のほか、卸売・小売や医療・福祉・その他サービス業向けの取り組みなどが、中小企業向け貸出金残高の増加につながっています。

また、千葉県外店舗の貸出金残高も堅調に推移しています。今年(2019年)10月には、池袋支店と水戸法人営業所を開設しており、今後も首都圏エリアでのシェア拡大に向けて、アライアンスやパートナーシップを活用した営業推進を強化していきます。

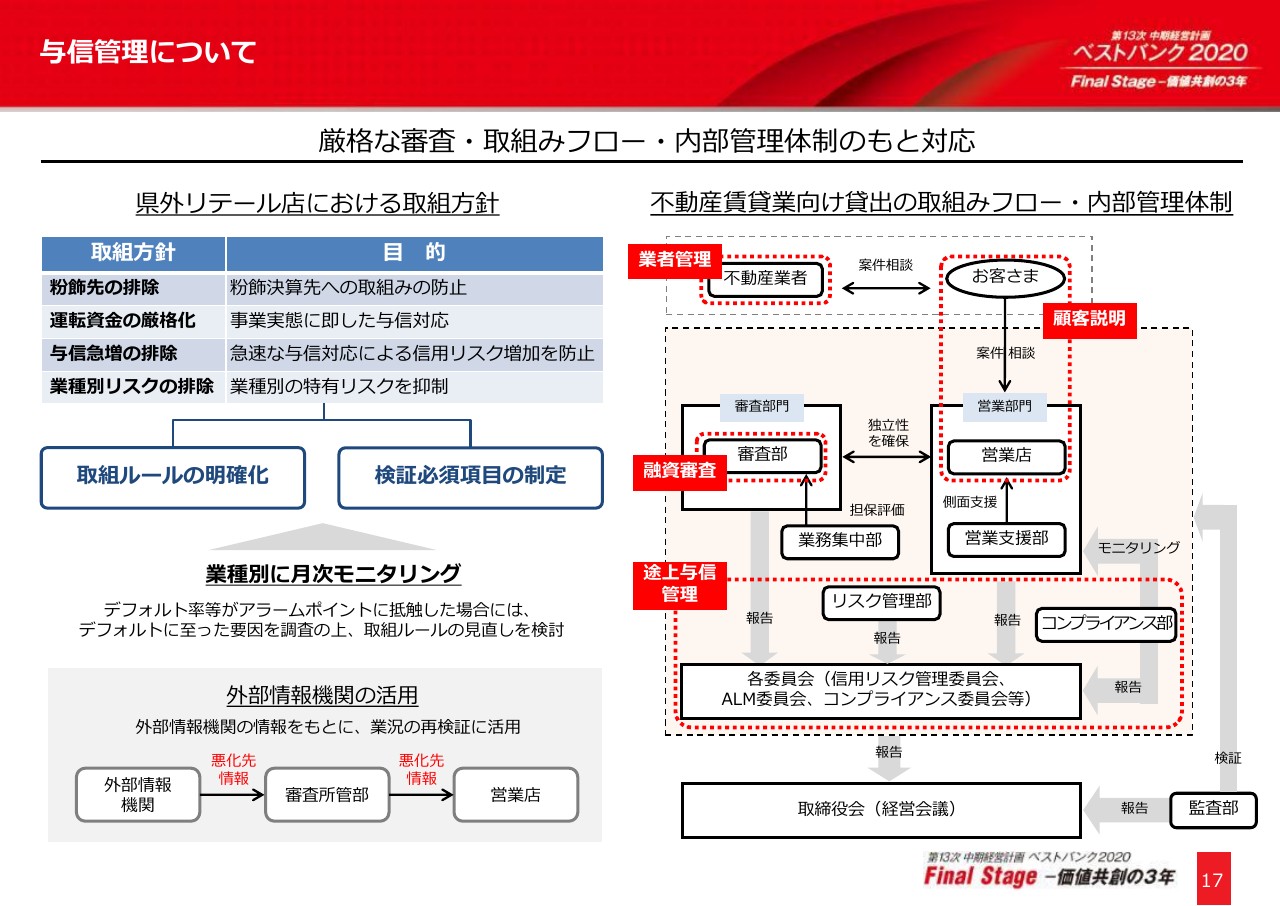

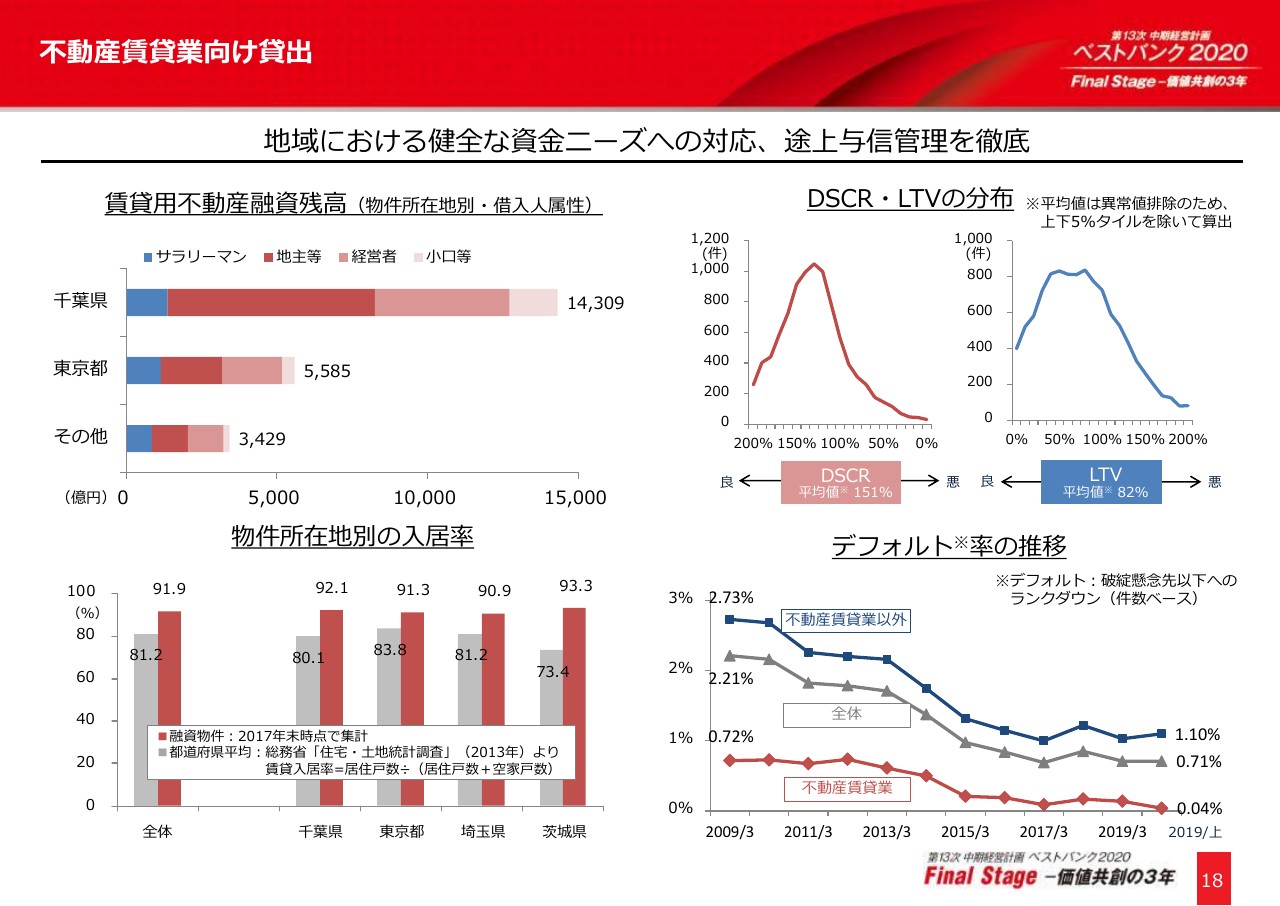

与信管理について

県内貸出に加え、都内を中心とした県外貸出を推進していく中、信用コストの増加を抑制することも重要となります。その抑制策の1つとして、県外のリテール店を対象とした、融資の取組方針および取組ルールを明確化しました。

取引先の実態把握を強化するため、定量面や定性面を捉え直し、これまで以上に与信管理を徹底していきます。不動産賃貸業向け貸出についても、引き続き厳格な審査管理体制で対応しています。

取組み時の厳正な審査に加え、融資実行後も営業店が定期的に融資先を訪問し、収入状況や入居率等の実態を把握するとともに、リスク管理部がポートフォリオ全体のリスク評価を行っています。さらに、営業店と本部が連携して途上与信管理を徹底し、想定される各種リスクの状況等について、経営に報告する体制としております。

不動産賃貸業向け貸出

こうした継続的な取り組みの結果として、当行優待物件の入居率や返済余力を測るDSCR、保全率を示すLTVの状況などに悪化の兆しは見られず、デフォルト率も他業種と比較して非常に低位で推移しています。

不動産関連融資については、引き続き、地域における実利に対してはしっかりと対応していく方針です。さまざまな案件の相談が寄せられる中で、新規の大口案件やサラリーマン等による投資目的の案件、取引のない業者からの持ち込み案件などは、とくに慎重に対応していきます。

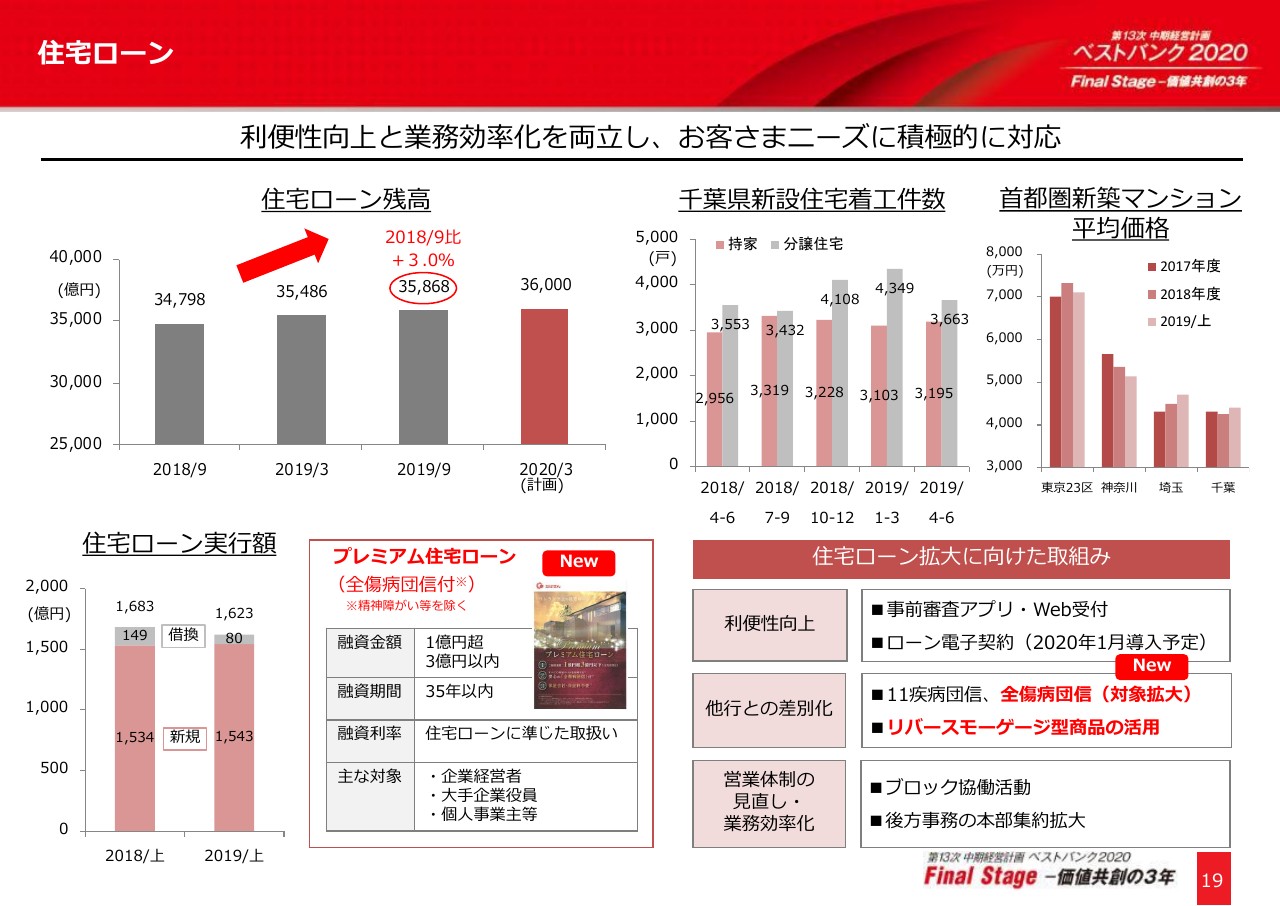

住宅ローン

住宅ローン残高は、前年同期比で3パーセント増加の3兆5,868億円となりました。千葉県内の新設住宅着工件数は底堅く推移しており、住宅価格や人口動態などを見ても、引き続き伸ばす余地は十分にあると考えています。

長期固定金利は、11疾病団信に加え、前期に取り扱いを開始したプレミアム住宅ローンについても、富裕層や企業オーナーへの提案を強化しています。また、ローン取引があるお客さまに対しては、保障性保険や無担保ローンなど、ライフプランに応じた継続的な提案を行っています。

推進にあたっては、事前審査受付のアプリなども活用しながら、顧客利便性の向上に努めています。

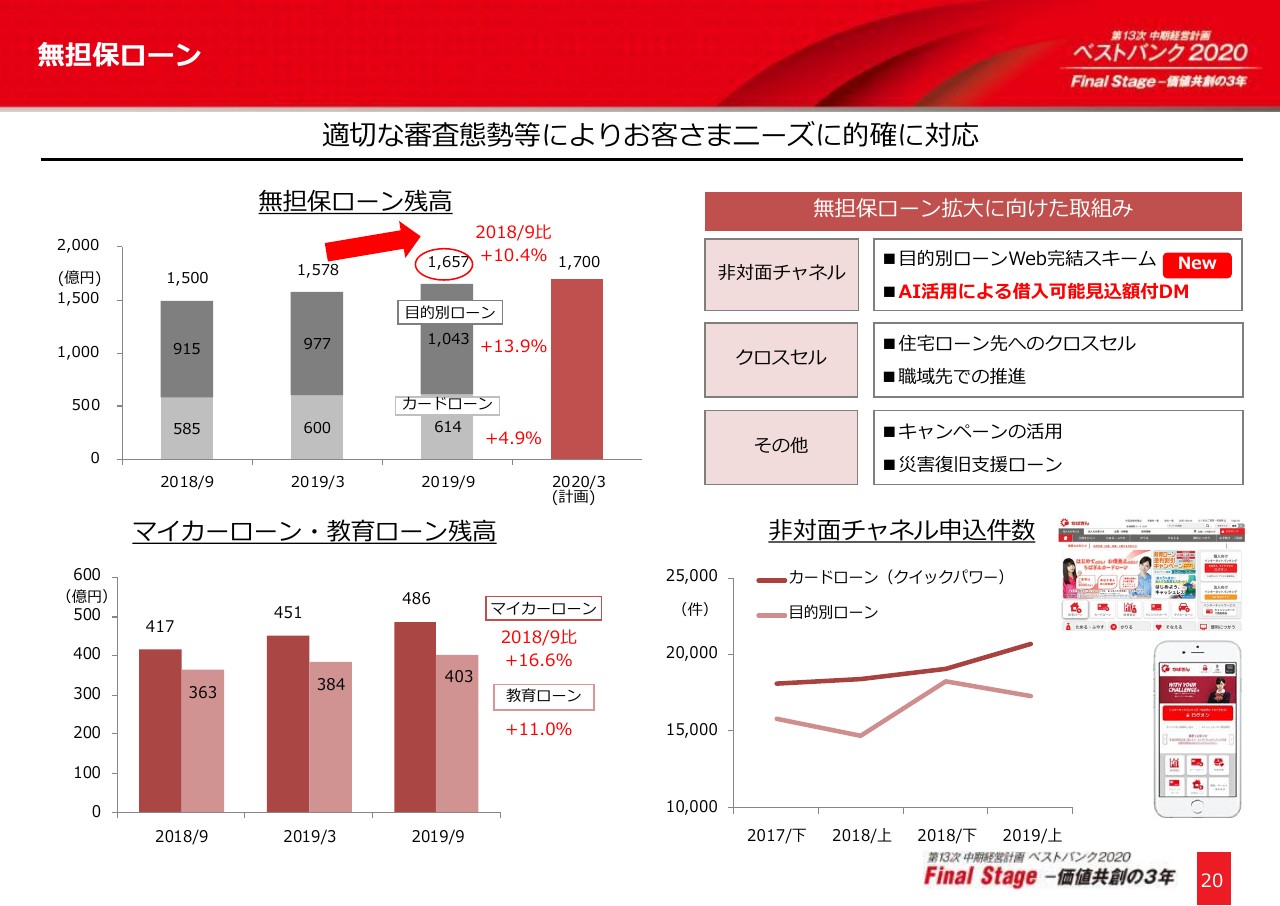

無担保ローン

無担保ローン残高は、前年同期末比で10.4パーセント増加の1,657億円となりました。目的別ローンについては、主力のマイカーローンや教育ローンが好調に推移し、高い伸び率を維持しています。

申し込みから契約までの一連の手続きをネット上で行うWeb完結スキームや、AIの活用により、借入可能見込額をあらかじめ表示したダイレクトメールなど、非対面チャネルの強化により、お客さまニーズにきめ細かく対応することで、さらなる残高増強を目指していきます。

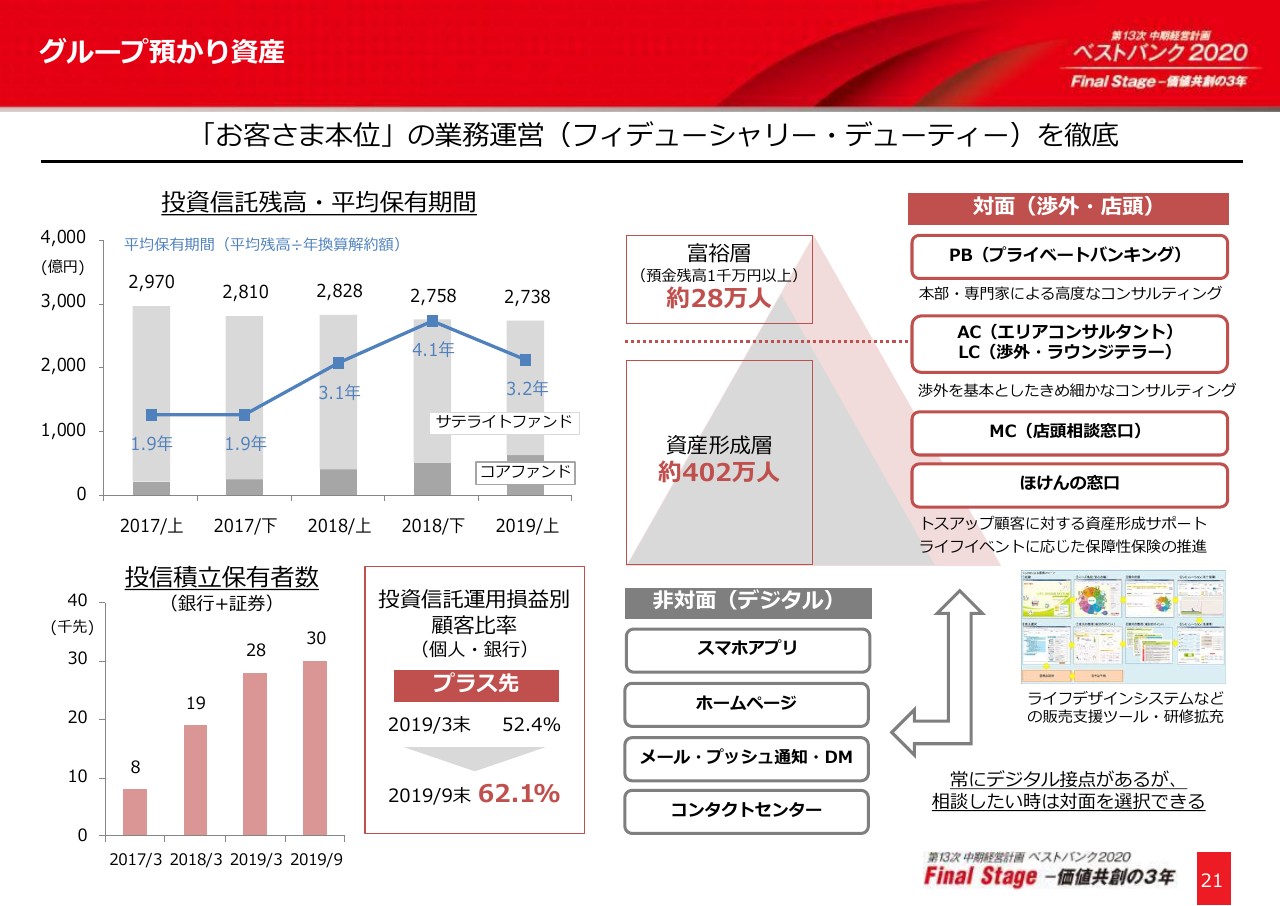

グループ預かり資産

預かり資産営業については、株式相場の状況や世界的な景気不透明感も影響し、課題が多い状況になっていますが、コアファンドなどでの運用ニーズを着実に取り込み、運用損益がプラスとなっているお客さまの割合も増加しています。

そのような中で、今後に向けた方策としては、お客さまの年齢や、商品ニーズの違いを踏まえ、対面と非対面を組み合わせた推進体制の見直しを検討しています。対面営業では、富裕層に対して、PB(プライベートバンキング)をはじめ、専門的な知識を持った営業人員が引き続き、きめ細かなコンサルティングを行っていきます。

また、資産形成層に対しては、住宅取得などのライフイベントを捉え、保障性保険の推進を強化していきます。「ほけんの窓口」との連携や、ライフデザインシステムなどの提案ツール、研修の拡充など、取り組みの拡大余地は大きいと考えており、着実な収益状況を目指していきます。

加えて、ライフスタイルの変化に則した、非対面チャネルの整備も重要と考えています。すべてのお客さまと常時デジタル接点でつながり、必要に応じて個別にアプローチできる体制の構築を進めてまいります。

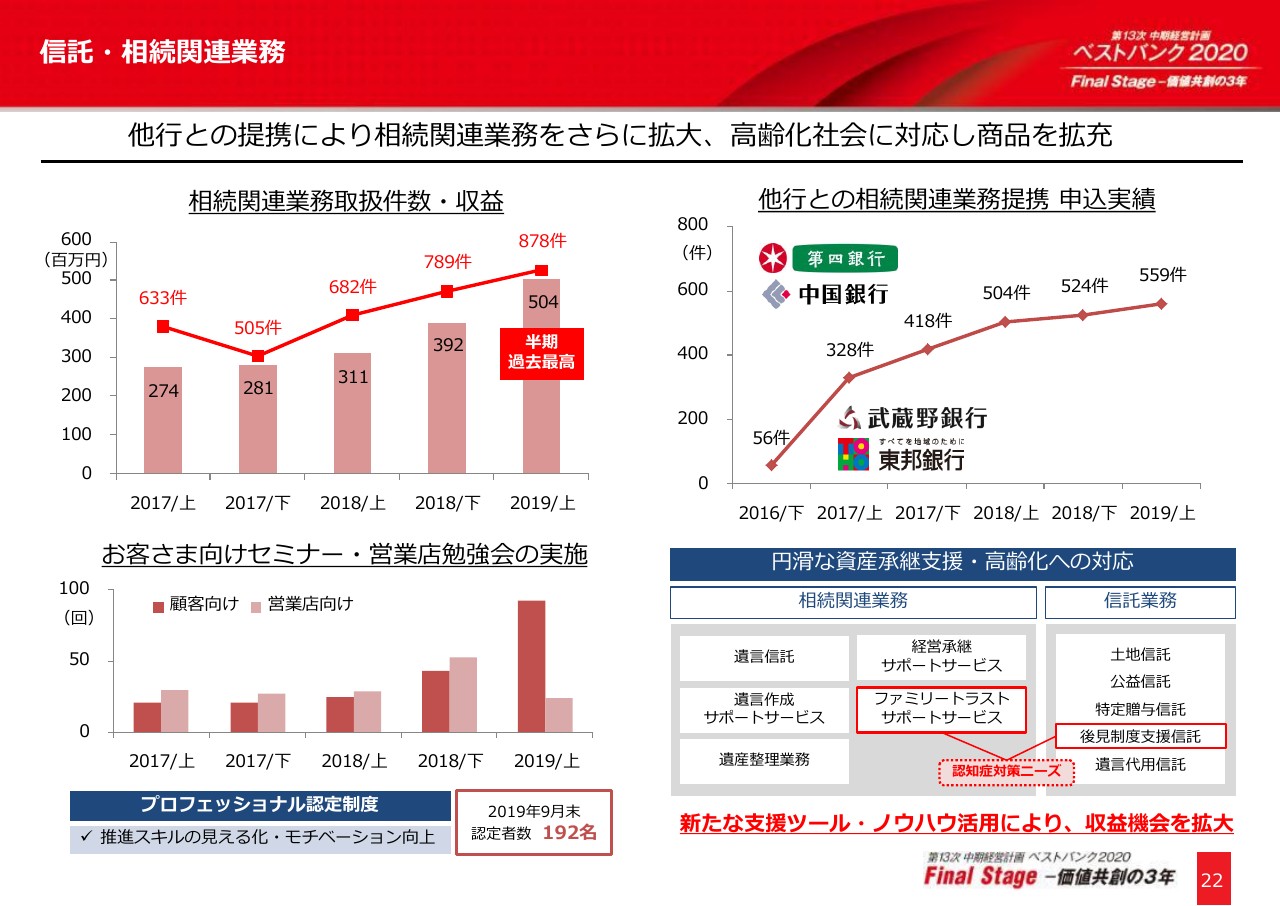

信託・相続関連業務

2019年度上期の相続関連業務の取扱件数は878件、手数料収益は5億400万円となりました。高齢化の進む日本は、大相続時代を迎えることになりますが、当行は代替参入により、こうしたニーズに対応できる体制が十分に整っています。引き続き、相続関連業務を切り口とした総合取引の拡大を図っていきます。

また、認知症対策へのニーズも増加しており、親族等に財産管理を任せる民事信託の仕組みを活用した「ファミリートラストサポートサービス」のほか、新たなサービスの検討も進めていきます。

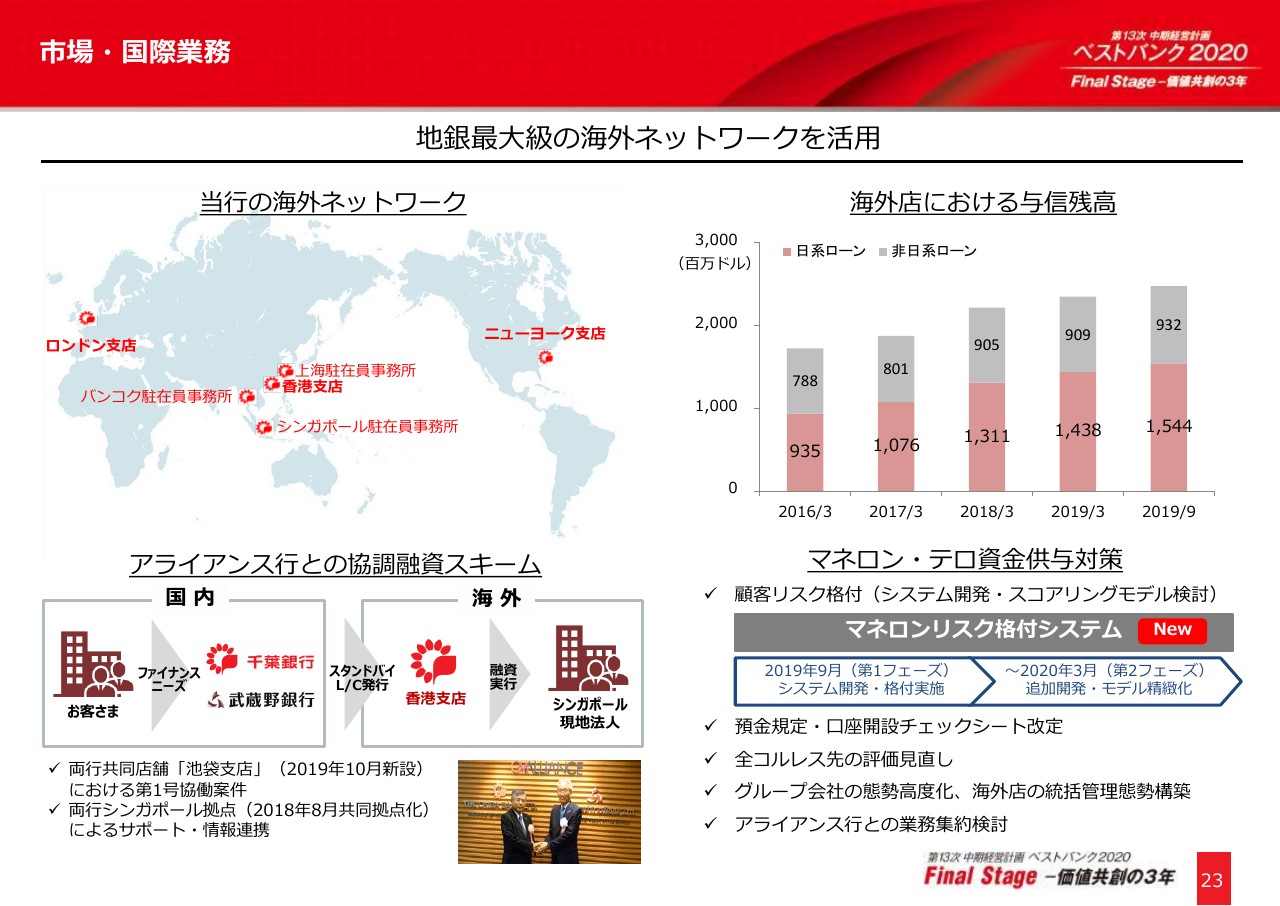

市場・国際業務

市場・国際業務では、地銀最大級の海外ネットワークを活用し、収益機会の拡大を図っています。取引先のシンガポール現地法人に対し、今年(2019年)10月に行ったファイナンスは、武蔵野銀行と共に設置した池袋支店における初めての共同案件となりました。両行の現地拠点によるサポートや情報連携が実を結んだよい例で、こうした活動が、当行の海外店における貸出金残高の増加につながっています。

また、マネロン・テロへの施策に関しては、現在、顧客リスク格付システムの開発とスコアリングモデルの精緻化を進めています。引き続き、万全な対策を講じていくため、行内体制の十分な整備に加え、アライアンス行と連携し、業務の高度化や管理事務の合理化を図っていきます。

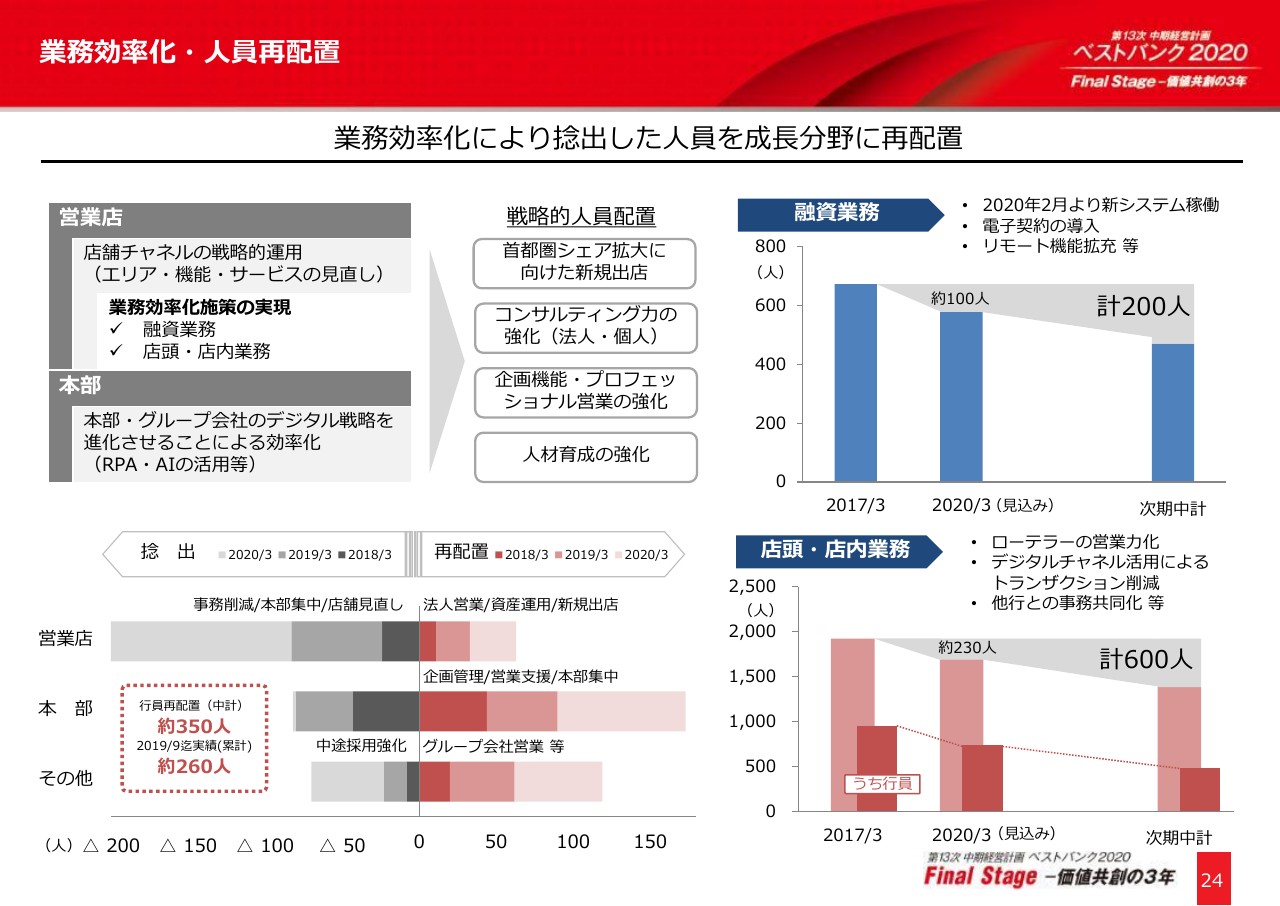

業務効率化・人員再配置

各営業施策の推進力を最大限に高めていくため、業務効率化により捻出した人員を戦略的に再配置していきます。融資業務の効率化では、すでに約100名を捻出しており、来年(2020年)2月の新システム稼動後は、さらに約100名の再配置が可能になる予定です。

また、店頭・店内業務でも、事務量の削減を着実に進めています。さらに本部業務においてはRPAやAIの活用を拡大するなど、データ戦略を深化させ、徹底的に効率化をしていきます。

なお、今年(2019年)7月よりフレックス制を導入しているほか、業務用端末の公開に合わせたテレワークの順次拡大を予定しており、時間や場所にとらわれない柔軟な働き方を実現できる環境整備を進めていきます。

抜本的な業務改革と人員の再配置を同時進行させるため、職員のキャリアチェンジをしっかりとサポートしてまいります。

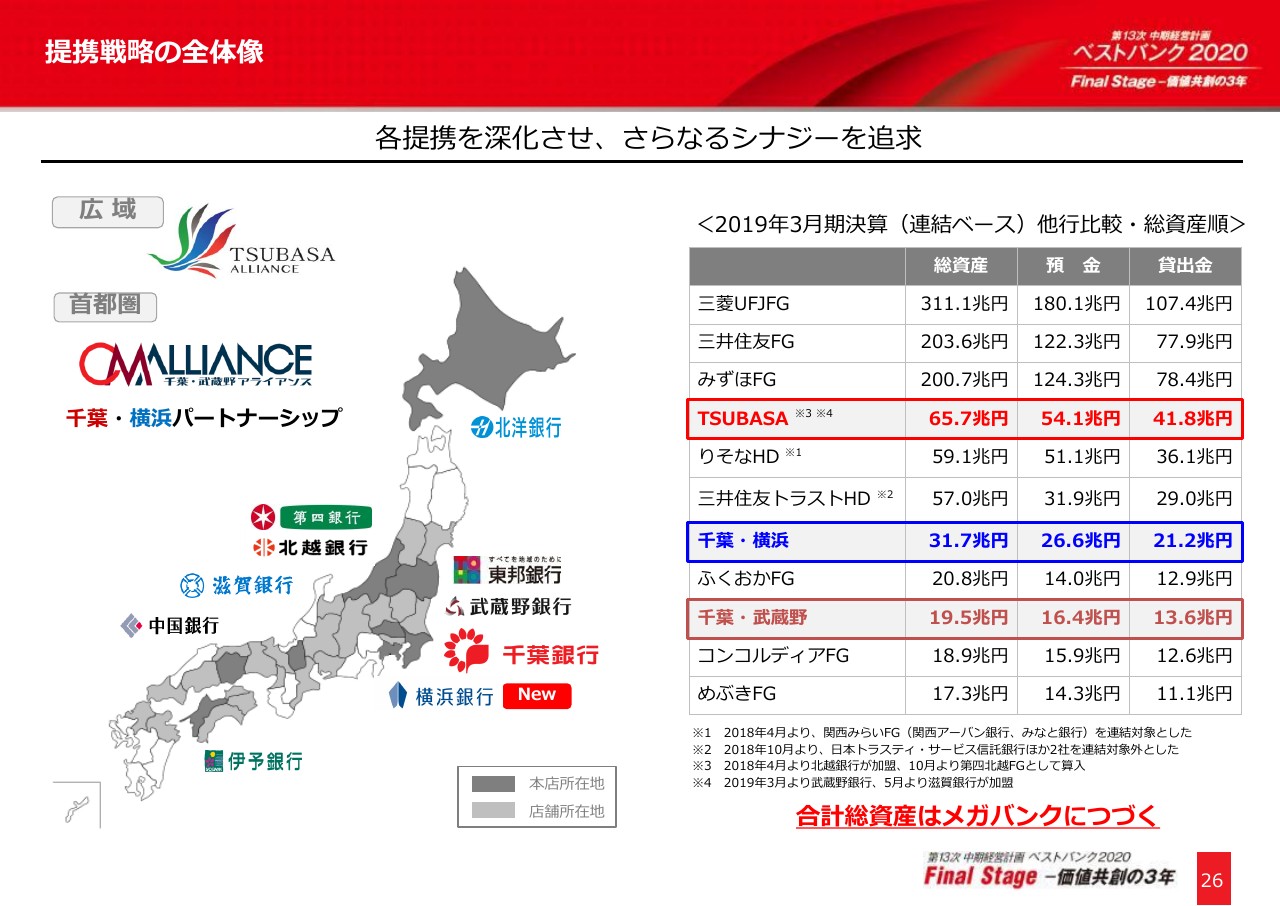

提携戦略の全体像

次に、他行との提携戦略について説明します。当行は、現在、広域ではTSUBASAアライアンス、首都圏では千葉・武蔵野アライアンスと千葉・横浜パートナーシップという、それぞれの枠組みを深化させています。

このような提携戦略への評価は着実に高まっていると感じており、今後も地方銀行の枠にとらわれず、先進的な取り組みをリードする高い意識を持って、さまざまな施策を進めていきます。

TSUBASAアライアンス

TSUBASAアライアンスでは、システム分野をはじめ、T&IイノベーションセンターによるAPI共通基盤の構築や、相続関連業務、シンジケートローン組成、店舗の共同化といった営業面の連携など、多岐にわたる施策をスピーディーに実現させています。

今年(2019年)10月からはM&A業務プラットフォームの運用を開始しており、情報の集約機能を強化して、ビジネスマッチングの精度を高めていきます。

関係システムの共同化については、東邦銀行との最終合意に至り、第四銀行、中国銀行、北洋銀行とともに、5行代制で進めていきます。加盟行が増え、連携範囲も広がる中で、今後も方向性や課題を共有しながら、さらに踏み込んだ議論を行っていきたいと考えています。

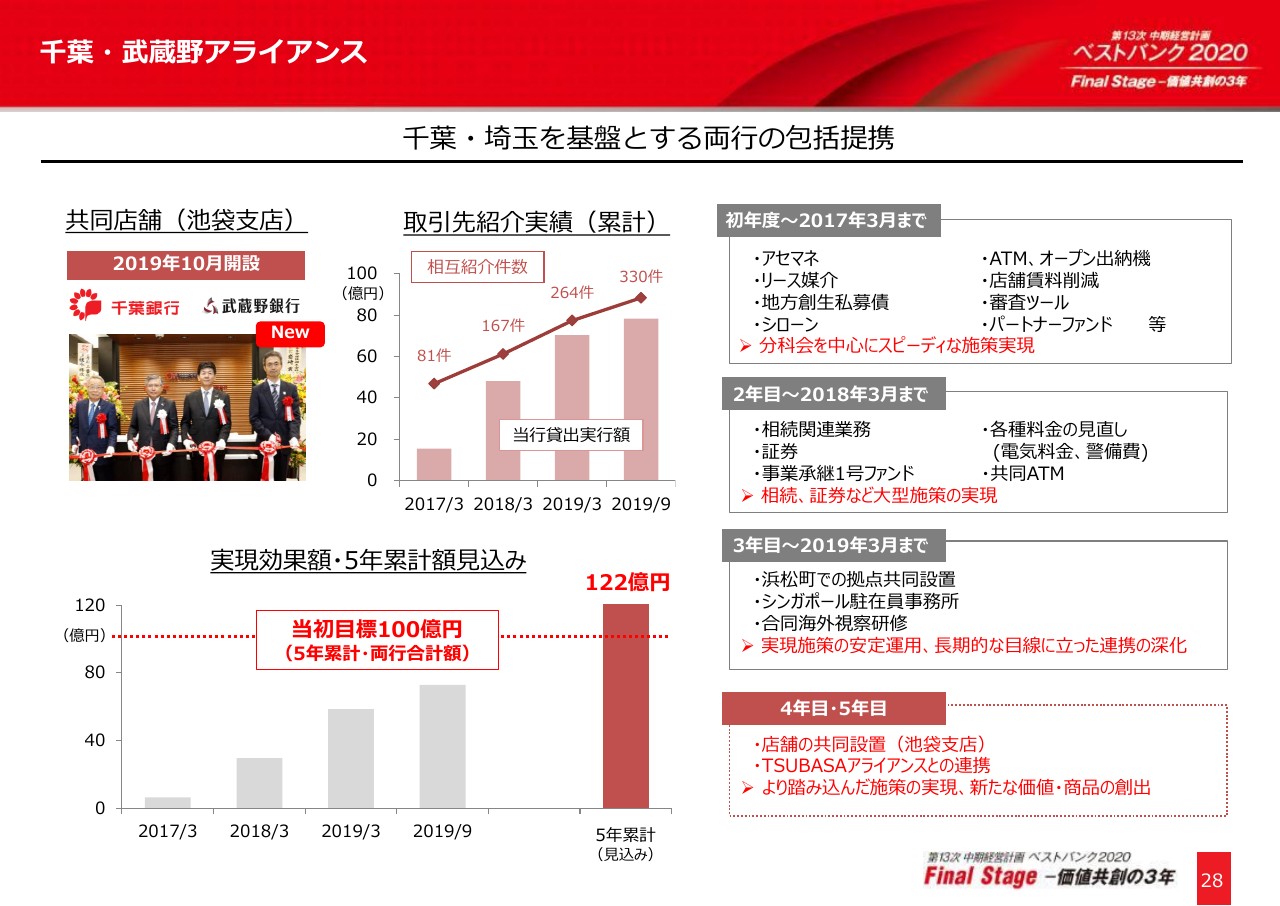

千葉・武蔵野アライアンス

千葉・武蔵野アライアンスでは、(2019年)10月に池袋支店を共同店舗としてオープンしました。同じ場所に共同で拠点を設置するというかたちから、さらに踏み込み、銀行代理業を活用した新たな店舗形態を実現しています。

本アライアンスによる効果額は、5年累計の見込額で122億円と試算しており、当初計画を上回るペースで順調に進捗しています。証券業務やシンジケートローンの組成における連携など、トップラインへの貢献が中心であすが、コスト削減の分野においても、各種料金の引き下げやサブシステムの共同利用などを中心に、実現可能なものからスピーディに取り組んでまいります。

今後についても、TSUBASAアライアンスの枠組みと並行しながら、距離の近さを生かした両行ならではの施策を検討していきます。

千葉・横浜パートナーシップ(1)

次は、千葉・横浜パートナーシップについてです。当行と横浜銀行は、営業部門を軸としたお客さまのための連携を、今年(2019年)7月にスタートさせました。地銀最大規模の両行が手を携えることで、それぞれの地域のお客さまに、より高度なソリューションを提供できると考えています。

すでに法人、個人、人材育成のワーキンググループをはじめ、支店長同士の情報交換会や、役員レベルの会議も複数回実施しており、役員から実務担当者まで、幅広い層での交流が進んでいます。法人、個人、地方創生などの分野で施策の検討を進め、5年間累計で200億円の効果を目指していきます。

千葉・横浜パートナーシップ(2)

法人部門では、すでに合計11件、168億円のシンジケートローンを実行し、(2019年)10月からは新規専門担当者を両行から3名ずつ都内営業店に配置し、共同営業を強化しています。

また、地方創生に関しても、サイクルツーリズムを活用した地域活性化イベントの共同プロモーションなど、台風被害を受けた両行の地元支援につながる連携を図っていきます。

個人部門では、外部事業者や関連会社との連携も含めた運用商品の共同組成を検討しています。両行合計で1000万人規模となる個人のお客さまに対し、トップ行ならではの専門性と魅力ある商品を提供していきます。

さらに、デジタル領域をはじめとする、新事業の企画立案を行う新事業共創プロジェクトを立ち上げ、既存の銀行業務の延長ではない新たな事業の創出や、異業種との連携を目指していきます。両行から3名ずつを配置し、今年(2019年)12月には渋谷のコワーキングスペースに拠点を設ける予定です。

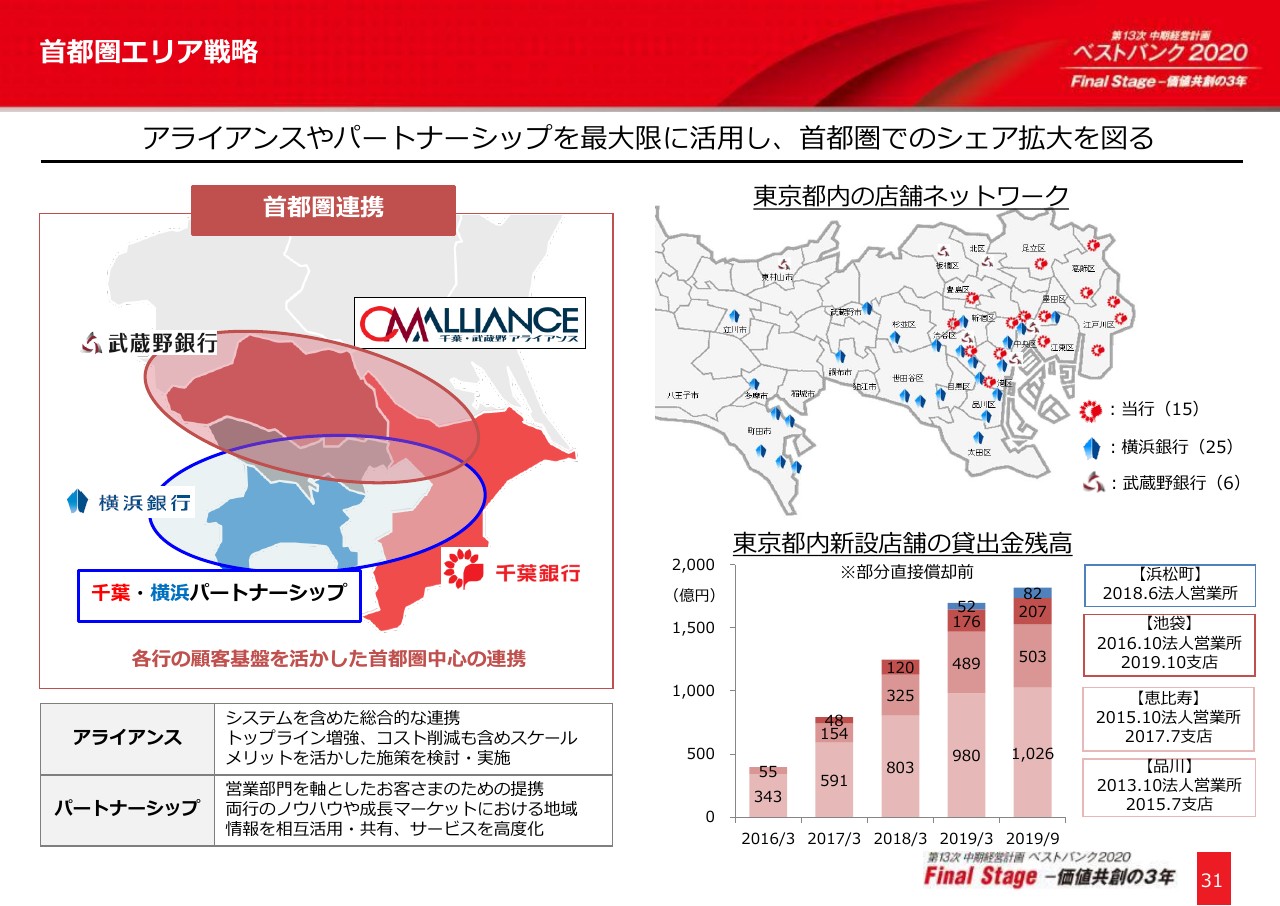

首都圏エリア戦略

東京都内でのリテール貸出は、当行の貸出金全体の伸びを牽引する成長ドライバーとなっています。マーケット規模が大きい東京23区エリアにおいては、引き続き中小・中堅企業取引を拡大できると見込んでおり、お客さまの潜在的なニーズを新たな収益化につなげていきます。

これまで、千葉・武蔵野アライアンスで進めてきた都内での共同営業など、トップライン強化に向けた施策は、横浜銀行も交えた3行での取り組みに展開できることも多いと考えています。

千葉県・埼玉県・神奈川県・東京都の合計人口は3,600万人、GDPは180兆円と、日本全体の約3割を占めており、貸出金では約5割となっています。こうした肥沃な首都圏マーケットにおいて、アライアンスやパートナーシップを最大限に活用し、より高度なソリューションを提供していくことで、さらなるシェア拡大を図っていきます。

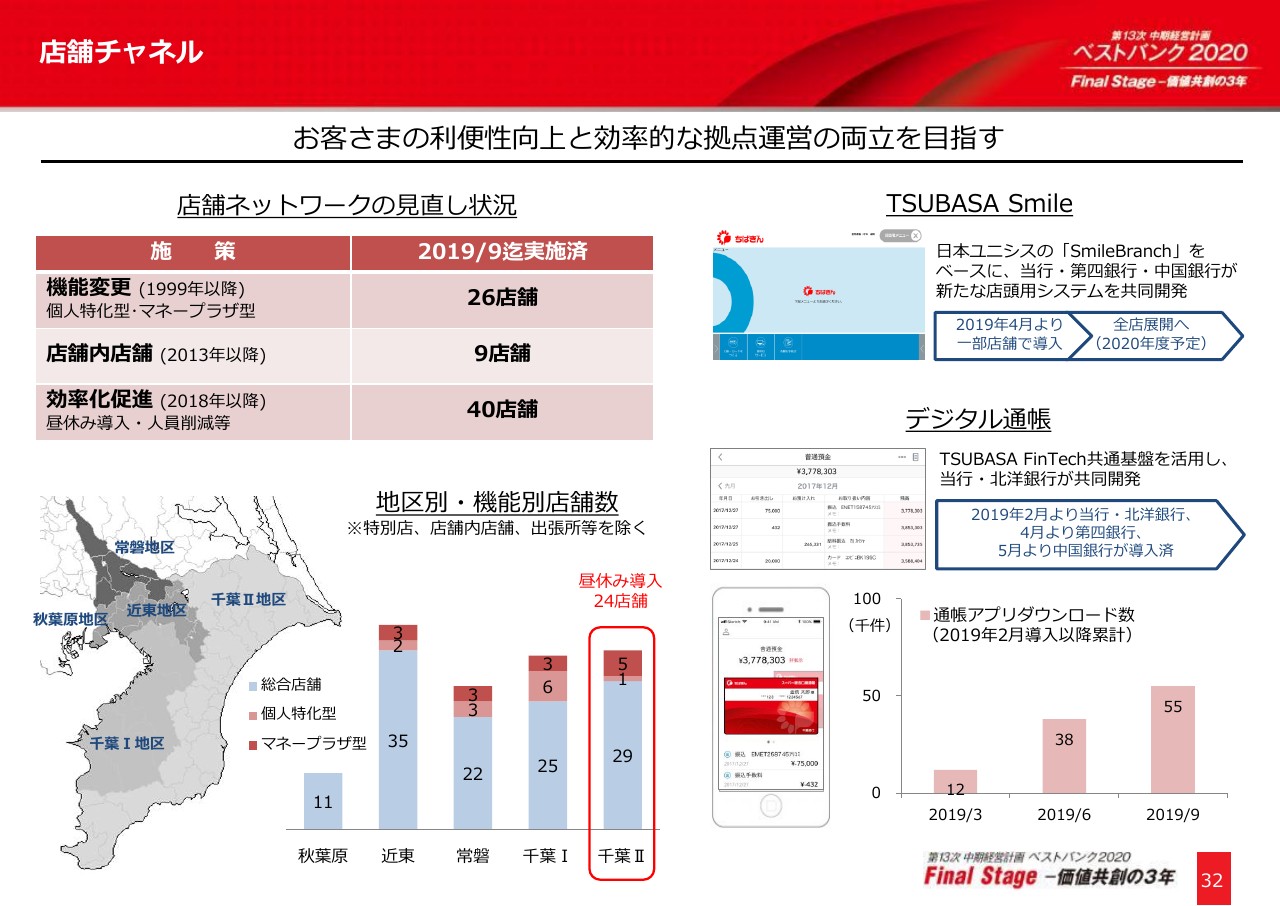

店舗チャネル

既存店舗のあり方についても柔軟に検討し、エリアごとの特性に応じた見直しを進めていきます。これまでも、店舗の機能変更や、店舗内店舗の活用に加え、昼休みの導入、事務の本部集約などの効率化を促進しながら、稠密な店舗ネットワークを構築してきました。

丁寧なコンサルティングや課題解決の提案を行っていくため、引き続き、対面営業は重要と考えており、大切なお客さまとのFace to Faceの関係を維持していきます。

一方で、「TSUBASA Smile」の全店展開や、デジタル通帳へのシフトなど、お客さまの利便性向上と、銀行のコスト削減に寄与するデジタル化への対応も進めていきます。

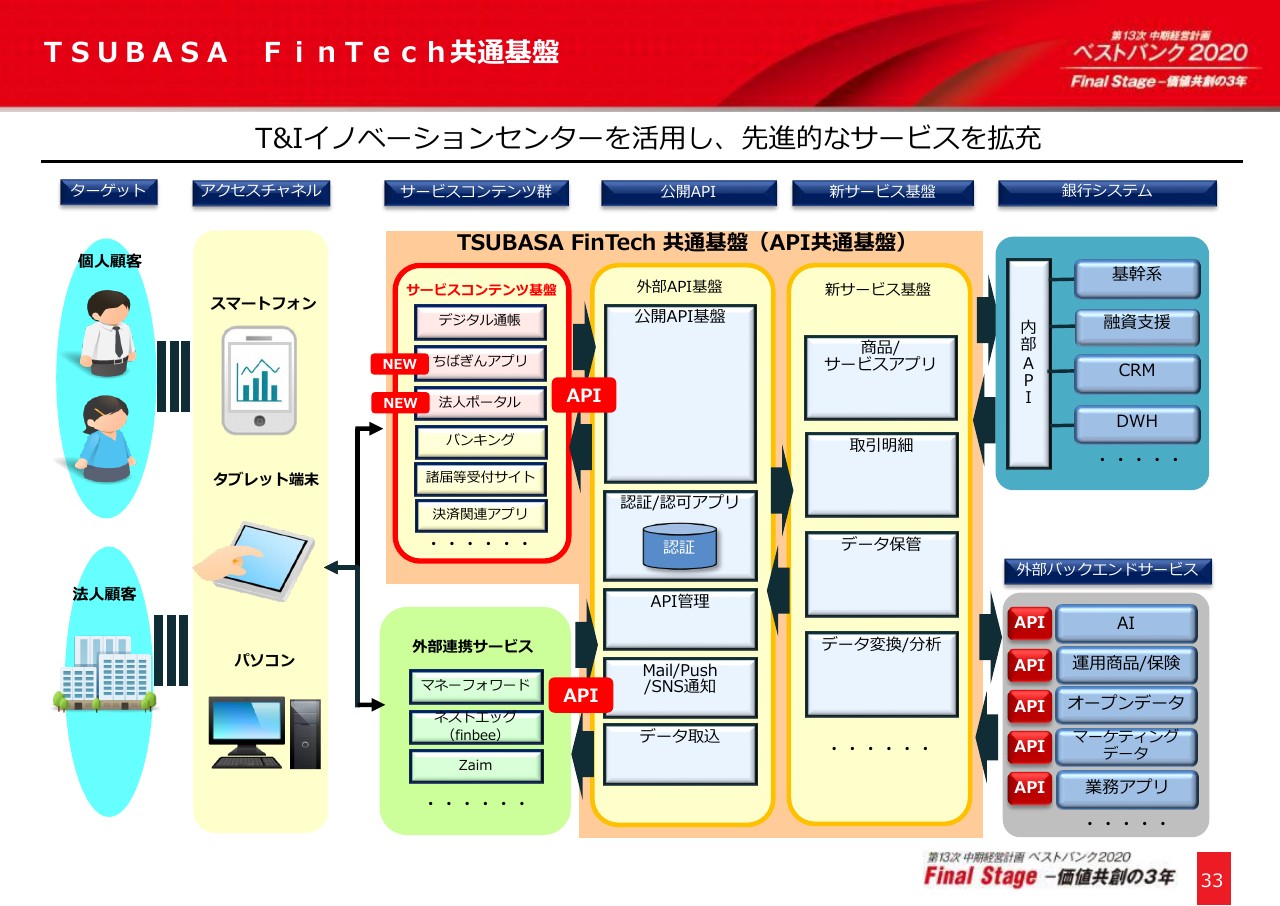

TSUBASA FinTech共通基盤

デジタル化への対応に関しては、TSUBASA行と共同で運用するTSUBASA FinTech共通基盤を最大限に活用していく方針です。追加開発や拡張に柔軟に対応できることがこの基盤の特徴であり、お客さまのニーズを捉えた先進的なサービスを提供してまいります。

共通基盤内の新たなサービスコンテンツとして、個人はアプリ、法人はポータルサイトといった、デジタルチャネルによるサービスの拡充を目指していきます。

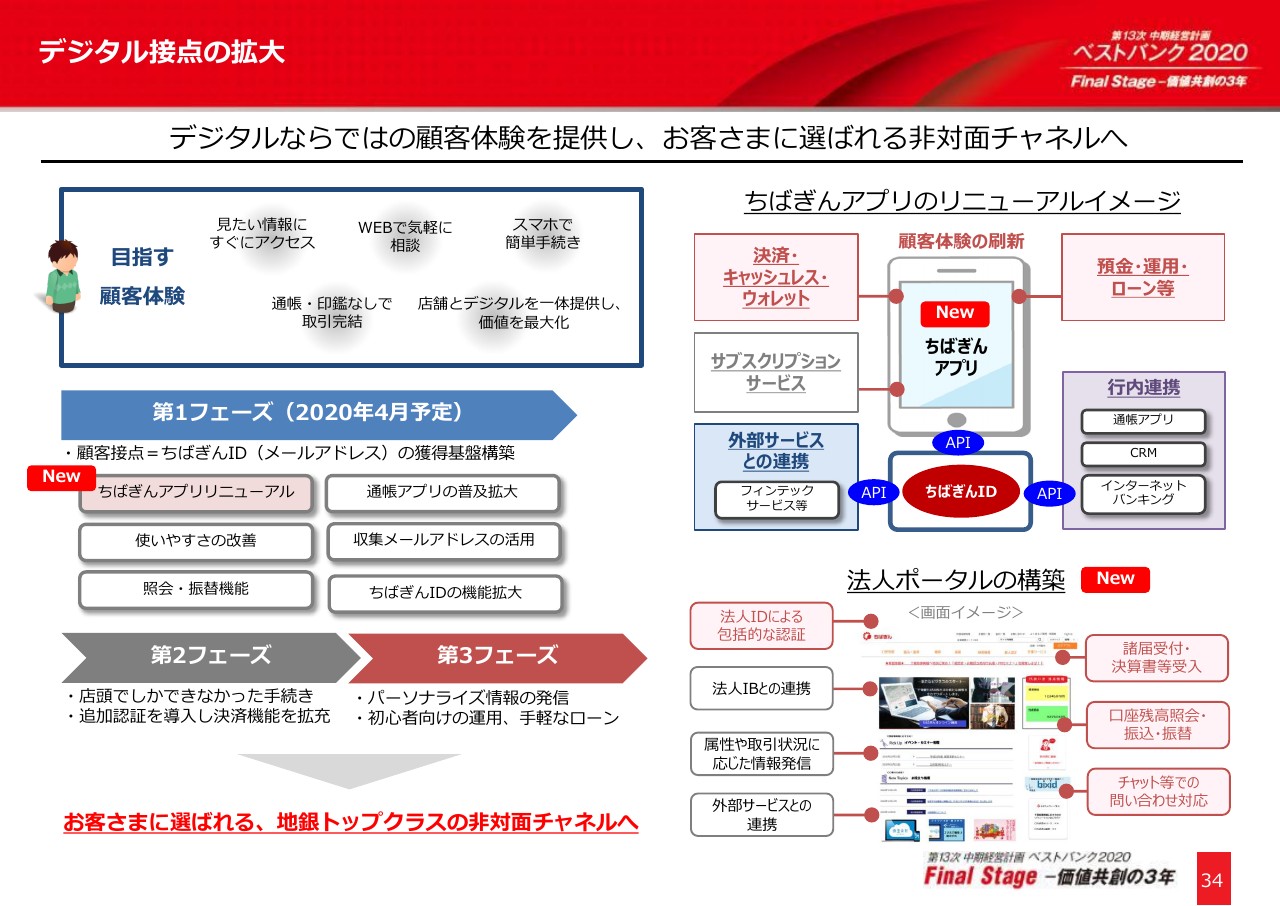

デジタル接点の拡大

個人のお客さまに対しては、恒常的な接点として「ちばぎんアプリ」を重要なチャネルと位置づけ、機能強化を進めながら利用者数の増大を図っていく方針であり、早期にダウンロード数150万件程度を目指していきます。

法人のお客さまに対しても、各種取引機能をワンストップで提供するため、基本インフラとなる法人ポータルの構築を予定しています。デジタルに慣れ親しんだ世代が増加していく中、より積極的な営業推進を行っていくため、非対面チャネルをすべてのお客さまとの接点のベースと位置づけ、広く効果的にアプローチすることで、総合取引の拡大の起点としてまいります。

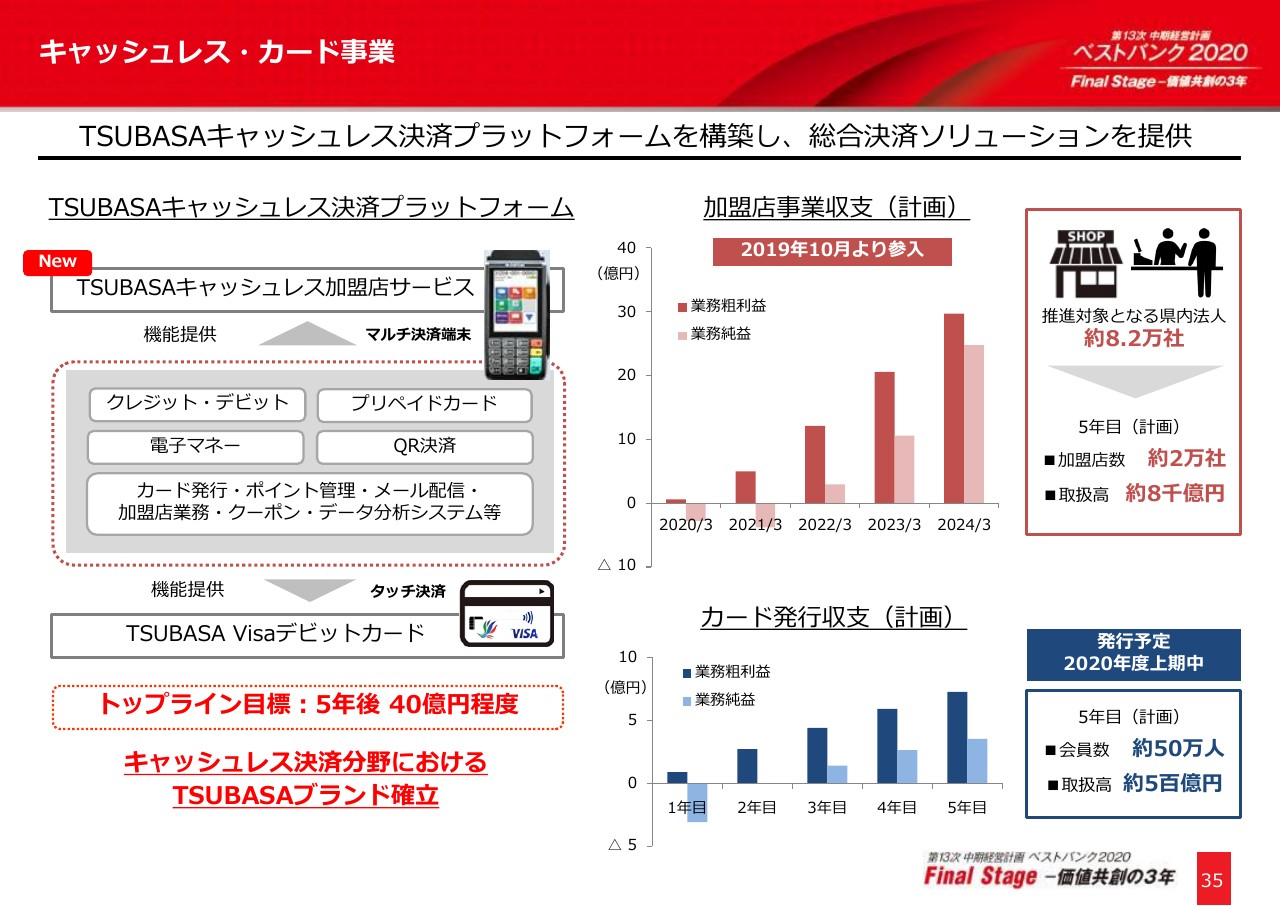

キャッシュレス・カード事業

カード事業では、TSUBASAキャッシュレス決済プラットフォームの実現に向け、(2019年)10月より加盟店事業に参入しました。さまざまな決済ブランドに対応するマルチ端末の提供や、生産サイクルの短縮による資金繰り負担軽減などのメリットをアピールし、加盟店数は5年で約2万社、取扱高は約8,000億円を目指していきます。

さらに、VISAデビットカードの発行も、来年度上期中を予定しており、これらの合計で5年後には40億円程度のトップライン増強を見込んでいます。キャッシュレス決済の急速な拡大が見込まれる中、お客さまの決済関連の課題やニーズをしっかりと把握し、きめ細かな提案を行っていきます。

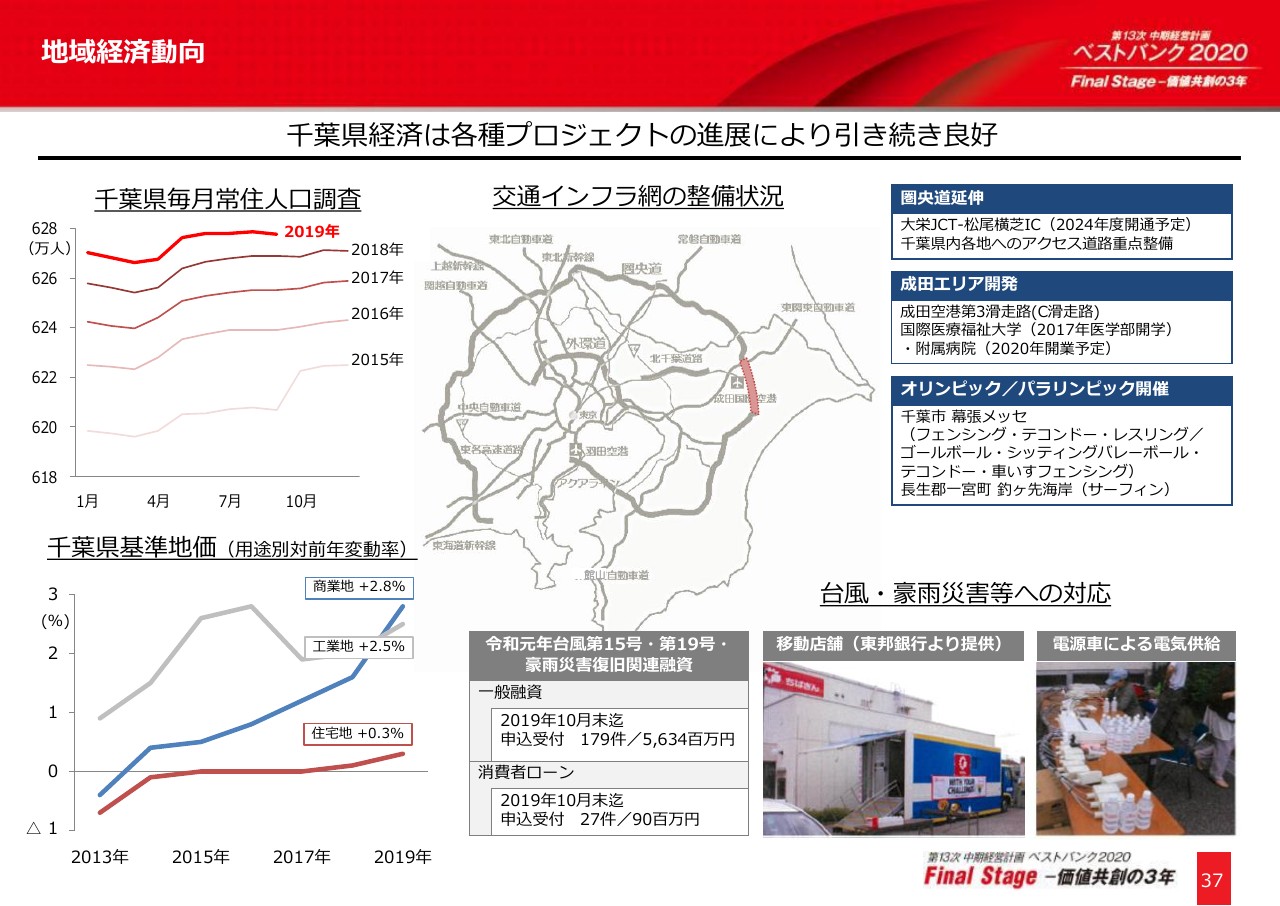

地域経済動向

千葉県では、人口増加や地価の上昇が続いており、圏央道の延伸をはじめとした交通インフラの整備や、各エリアの特長を活かした地方創生事業は、今後も地域のさらなる発展に寄与していくことが見込まれます。

台風や豪雨がもたらした被害の影響については注意深く見ていく必要がありますが、すでに復旧に向けた関連融資の相談を多数受け付けており、被災を乗り越えて事業や生活の再建を目指すお客さまの資金ニーズにもしっかりと対応していきます。

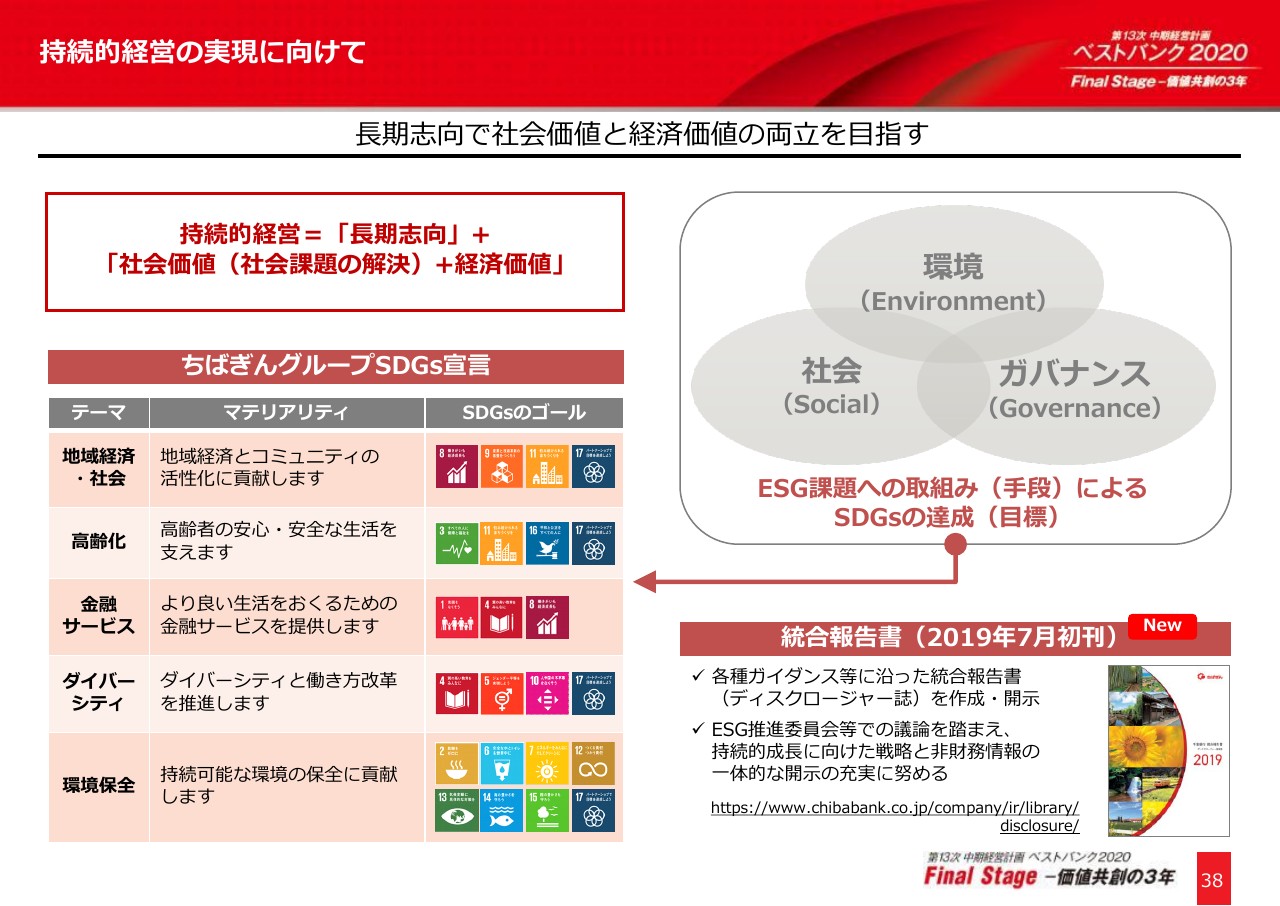

持続的経営の実現に向けて

当行は長期志向で社会活動と経済価値の両立を目指す、持続的経営の実現に向け、「ちばぎんグループSDGs宣言」を公表し、地域経済・社会・高齢化・金融サービス・ダイバーシティ・環境保全という5つのマテリアリティへの対応を掲げています。

これらを踏まえ、当行の中長期的な企業価値向上や、地域の持続的な成長に貢献していく取り組みを改めて整理し、非財務情報も充実させた統合報告書を今年(2019年)7月に発刊しました。

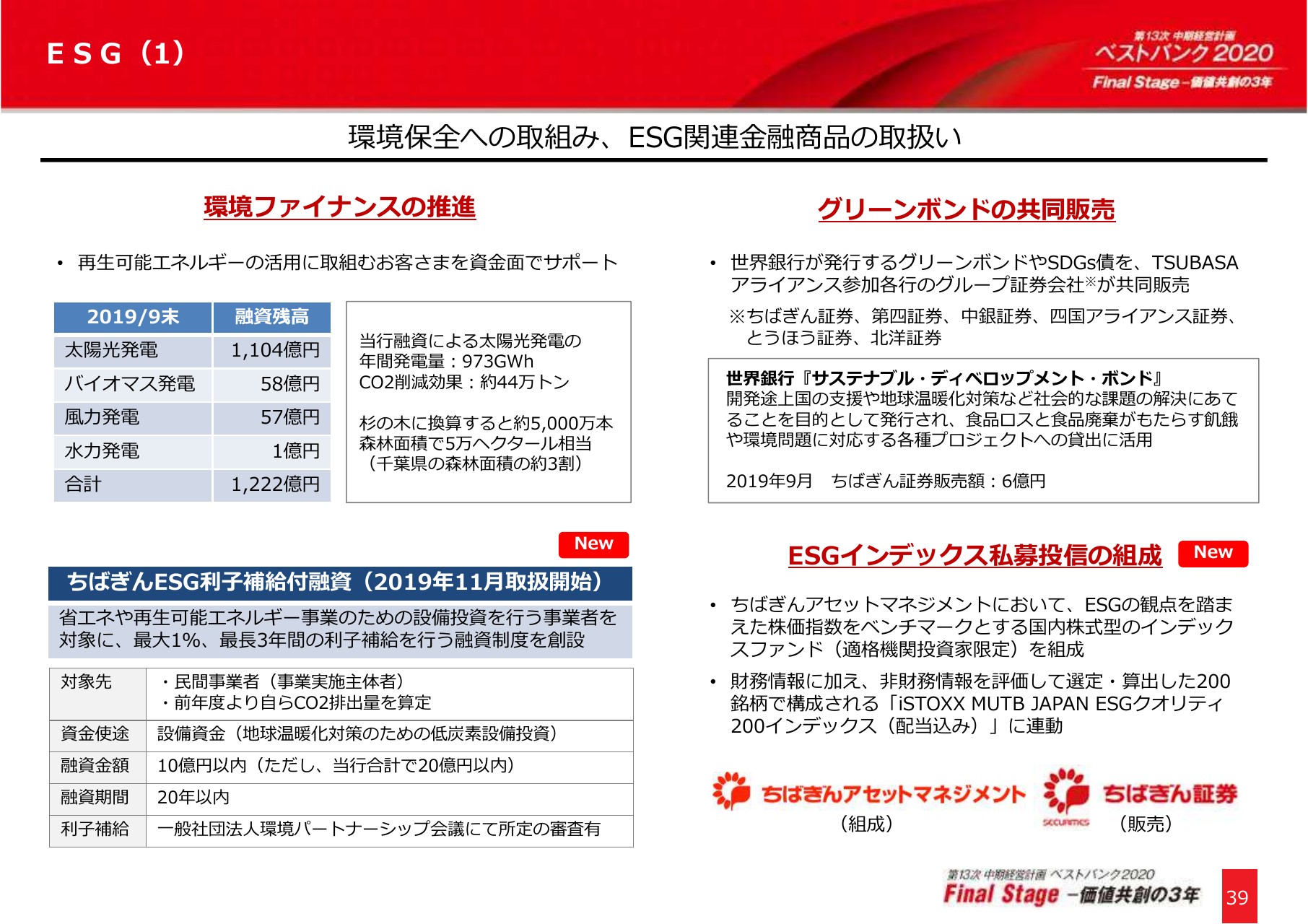

ESG(1)

具体的な取り組みについては、ESGの観点からお伝えいたします。環境課題への対応として、引き続き、再生可能エネルギーの活用に取り組むお客さんも幅広く支援するとともに、今年(2019年)11月からは、新たにESG利子補給付融資の取り扱いを開始しています。

また、TSUBASA行のグループ証券会社と共同で、グリーンボンドを販売したほか、ちばぎんアセットマネジメントでは、ESGを切り口とした私募投信を組成しました。今後もSGDsやESGの精神に即した投資機会の提供と商品開発に努めていきます。

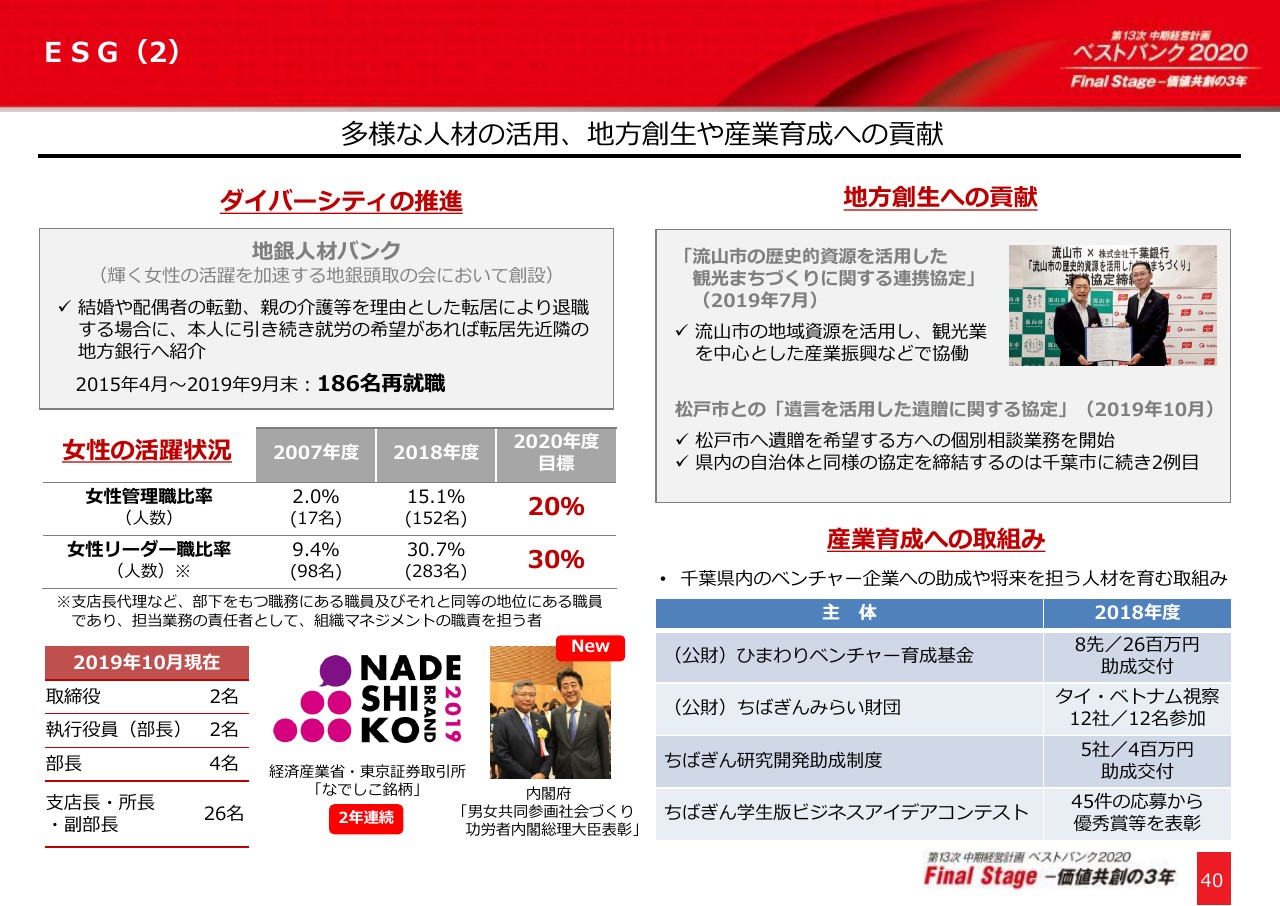

ESG(2)

ダイバーシティの推進では、とくに女性の活躍推進において、業界をリードする取り組みを続けています。また、地方創生に関しても、地域のトップバンクとして、自治体のさまざまな取り組みに積極的に参画し、人口増加や産業育成に貢献をしています。

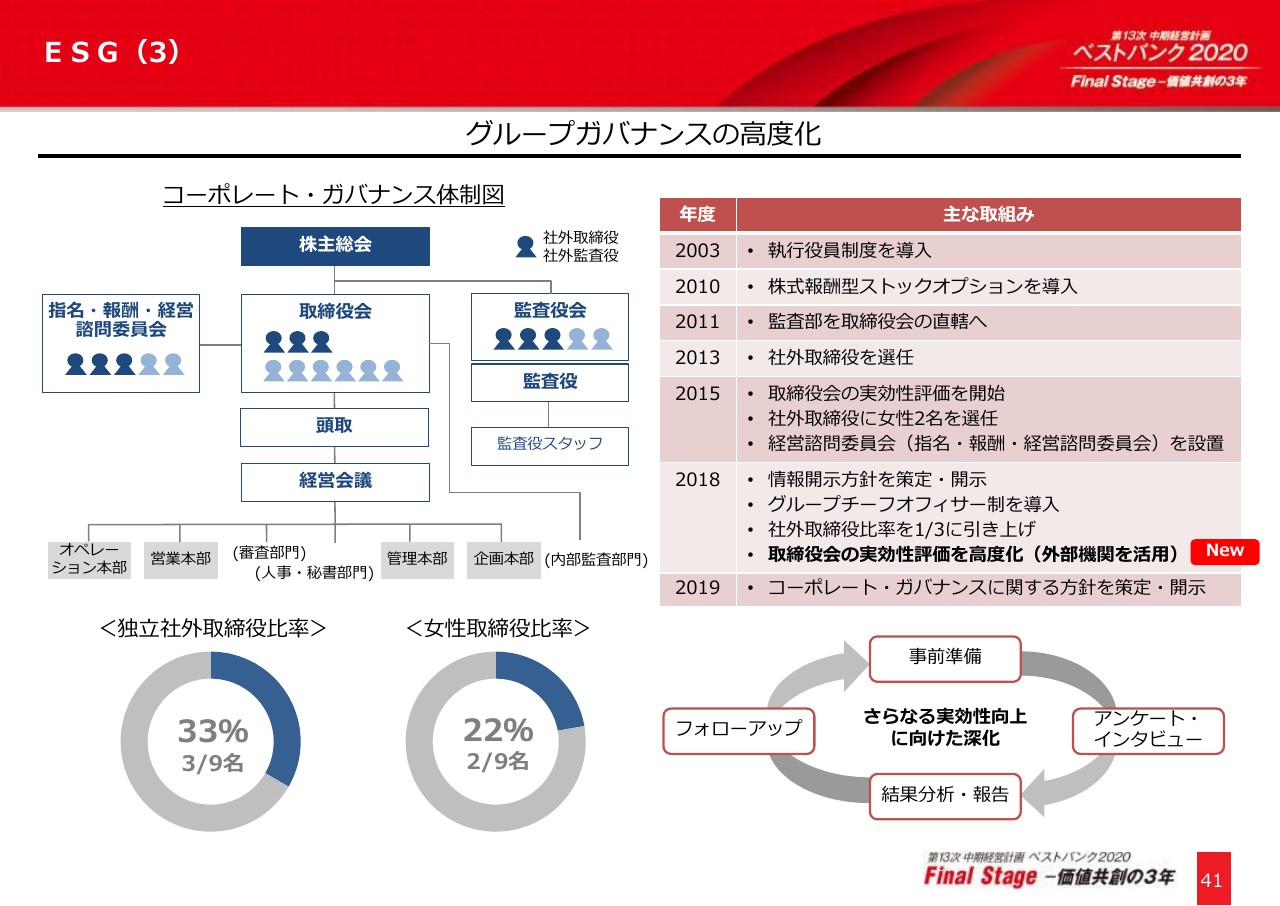

ESG(3)

ガバナンスについては、現在、取締役会の3分の1、監査役会および指名・報酬・経営諮問委員会の過半数を社外役員が占めており、外部の目線で経営全般に対する監督や助言を受けています。また、取締役会の実効性評価について一層の高度化を図るため、外部機関による客観的かつ専門的な評価を新たに導入しています。

今後もさらなる実効性の向上に向け、議論の深化やグループ会社のガバナンス体制の強化などにも取り組んでいきます。

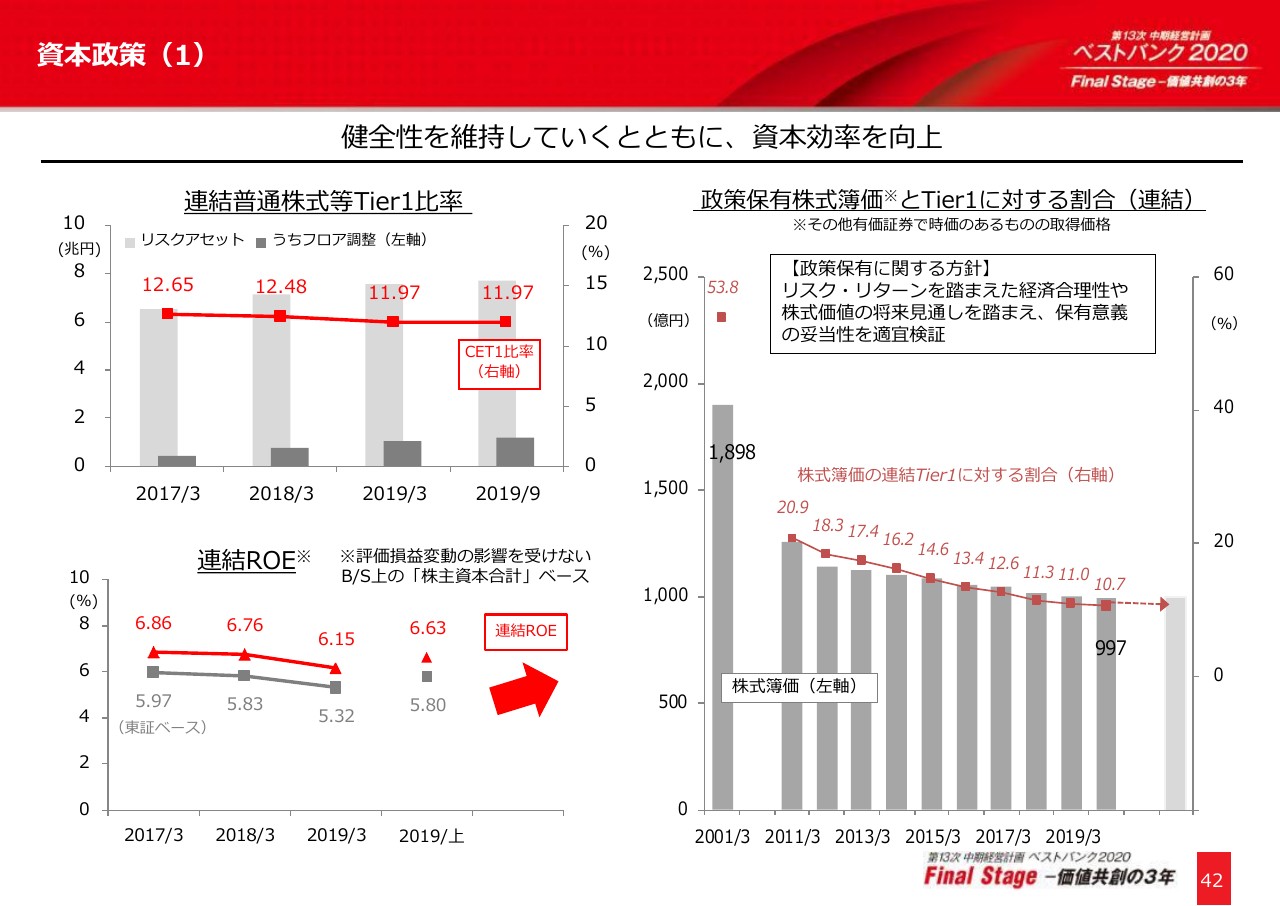

資本政策(1)

続いて、資本政策です。連結普通株式等Tier1比率は11.97パーセントとなり、前期末と同水準で推移しています。今後についても、地域への安定的な資金供給に必要な健全性を維持しながら、資本効率とROEの向上に努めてまいります。

なお、政策保有株式については、2019年9月末現在、すでにTier1に対する割合は10.7パーセントまで低下しています。引き続き、採算や保有意義の妥当性をしっかりと検証しながら、全体として残高の縮減を進めてまいります。

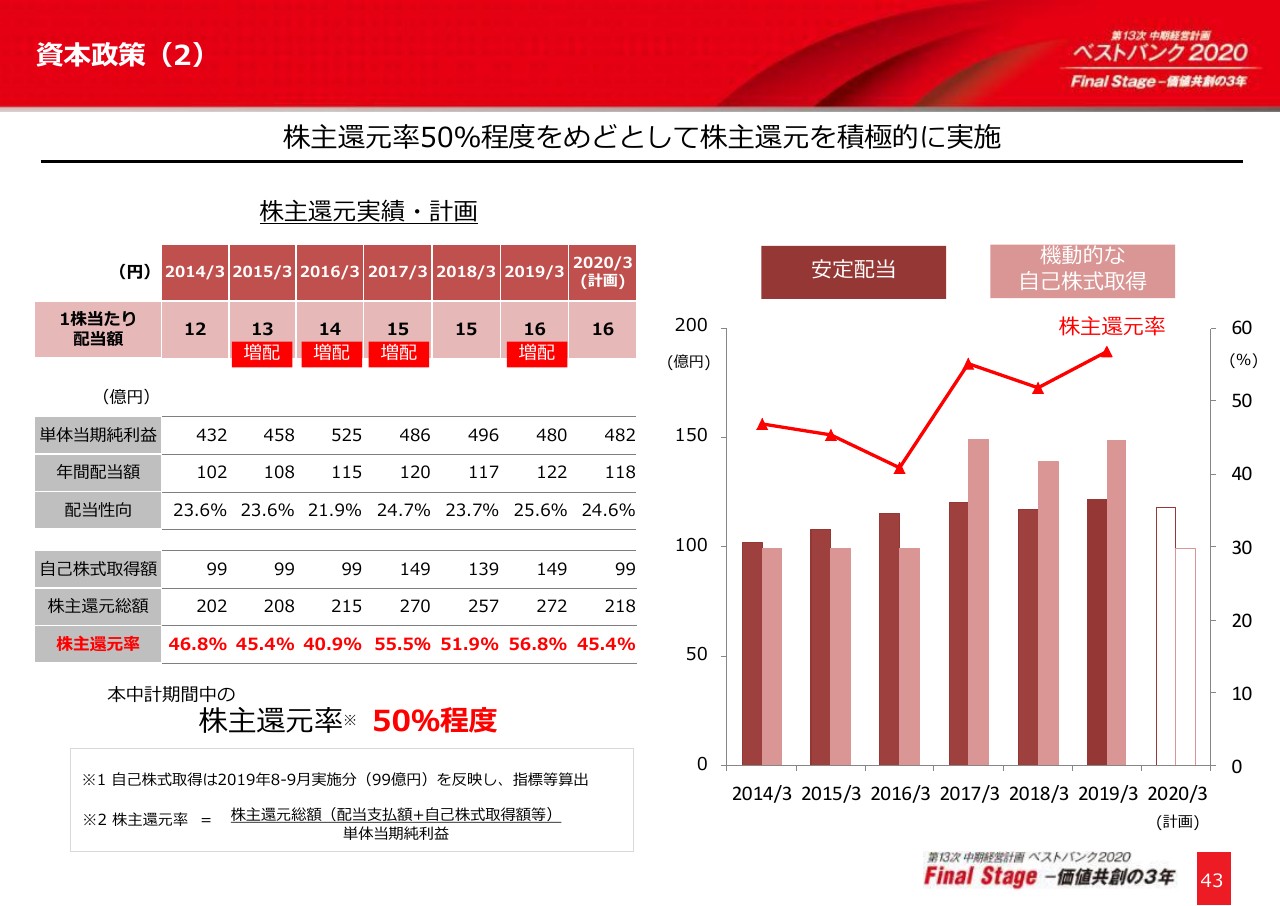

資本政策(2)

最後に、株主還元について説明いたします。2020年3月期は、1株当たり16円の配当に加え、約100億円の自己株式取得を実施したことにより、総還元率は現時点で45パーセント程度となる見込みです。

引き続き、各種施策を着実に実行し、業績を拡大させ、その利益をしっかりと還元していくことで、株主のみなさまからの期待に応えてまいります。説明は以上です。