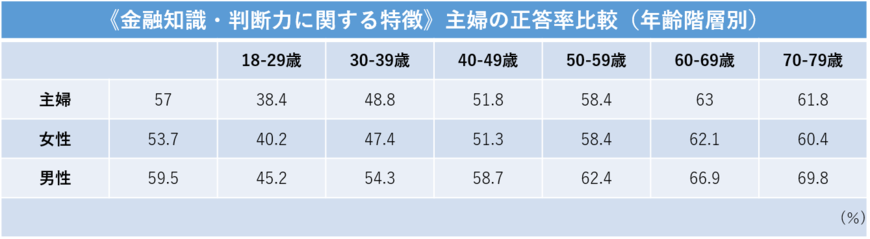

同調査による主婦層の正答率は57.0%で、全サンプルの正答率(56.6%)とほぼ同程度。年代別でも全サンプルと同じように年齢と正答率がリンクしています。(表「《金融知識・判断力に関する特徴》主婦の正答率比較(年齢階層別)」を参照)

※統計表では男性(主夫)も含まれていますが(主婦・主夫の正答率は57.1%)、この中から女性(主婦)のみを抜き出しています。

主婦層が全サンプルより高い得点を示している項目

ここで主婦層において良好な得点を示している項目を見てみましょう。 (全サンプル/主婦)としてパーセンテージを示します。

・緊急時に備えた資金を確保している人の割合(54.4/66.5)

・1カ月の支出を把握している人の割合(72.6/77.6)

・老後の生活費について資金計画を立てている人の割合(34.9/40.8)

・損失回避傾向が強い人の割合(77.3/87.3)

主婦層が全サンプルより低い得点の項目

反対に主婦層で得点の低かった項目は以下のようになっています。(全サンプル/主婦)としてパーセンテージを示します。

・消費者ローンを利用している人の割合(4.8/1.8)

・お金を借り過ぎていると感じている人の割合(12.8/6.1)

・株式を購入したことがある人の割合(32.2/28.4)

・学校等で金融教育を受けた人の割合(7.2/4.1)

このように、主婦層においては借入や株式購入などの機会が少なく、支出管理や資金の計画的確保の面では良好な成績となっていることが分かります。

金融リテラシーは大きな資産を持っている人や投資家だけのものはありません。日常生活の中で「金融・保険分野の知識」や「家計管理」「ライフプラン設計」などにより、金融知識や判断力も上昇していくのです。

「金融リテラシー」と資産や投資経験の関係

(1) 資産額の大きさとの関連

参考として、資産の大きさや投資経験の有無との関連性についても見てみましょう。

フィデリティ退職・投資教育研究所が実施した「高齢者の金融リテラシー調査」によると、保有資産の大きさと金融リテラシークイズの平均得点との関連性は以下のようになりました。

「金融資産が0円」の人:36.2点

「500万円未満」の人:48.6点

「500-1000万円未満」の人:55.6点

「1000万円を超える」人:平均で60点を超える

金融資産1000万円を超える層では、資産1億円以上であっても得点は60点台となりました。しかし、おおよそ資産額の上昇と平均得点には関連があることが分かります。

(2) 投資経験と金融リテラシーとの関係性

投資経験との関係性については

「現在投資をしている人」:65.2点

「以前投資をしていたが今はやめた人」:57.0点

「これまで投資をしたことがない人」:44.7点

このように投資経験者ほど得点が高くなっています。

しかし、表「《金融知識・判断力に関する特徴》主婦の正答率比較(年齢階層別)」でもわかるように、高齢者の金融リテラシーが若者よりも高い傾向にある点に注目してみましょう。年長者ほどお金に関する様々な経験を繰り返してきた人生経験があります。そのため、お金に接する経験値が大きな意味を持つのだといえます。