退職世代にとってのお金との向き合い方は、「資産運用だけではなく、いかに取り崩すかにある」ことをこれまでいろいろな場面で伝えてきました。

しかし、このテーマは単に高齢者の資産寿命の延伸だけが目的ではなく、安心して取り崩せることは高齢者の消費の拡大にもつながり日本経済そのものにも大きな影響を与えることになります。そこで高齢者の保有する資産に関して、概況をまとめてみます。

高齢者保有の個人資産の3%が相続

2016年に行ったフィデリティ退職・投資教育研究所の相続人5000人アンケートの結果から、年間の相続資産は46兆円に達すると推計されました。

これは国税庁が相続税対象として捕捉している11.6兆円(2013年分)以外に、非課税で相続された資産も含めると、合計がその4倍程度あるということです。直近の国税庁のデータ(2017年)では相続税対象資産は15.6兆円あり、そこから逆算すると毎年、誰かの手から誰かの手に50兆円程度の資産が相続されていることになります。

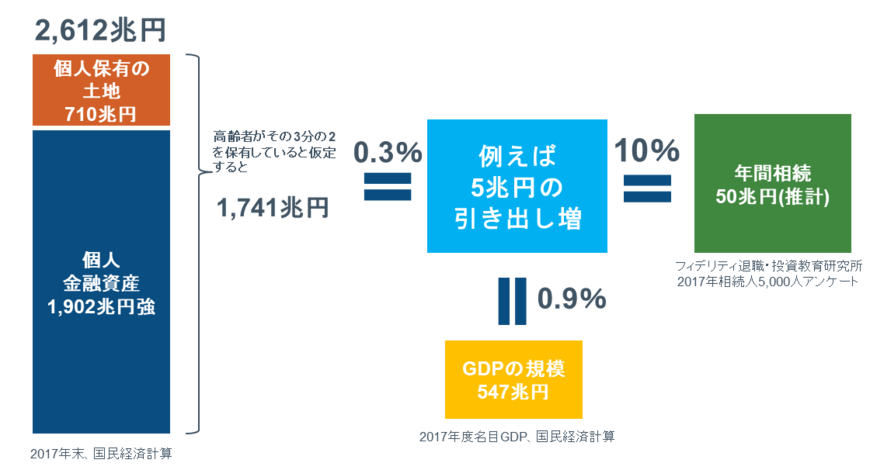

一方、日本人が保有する個人の資産の総額は、いわゆる個人金融資産と個人所有の土地の評価額で算出できます。国民経済計算をもとに2017年のデータをみてみますと、その総額は2,700兆円程度(非金融資産は個人が保有する土地だけを加算)に達しています。

よく言われる「個人金融資産の6割を60歳以上が保有する」という傾向をこの個人資産総額に当てはめてみますと、60歳以上の保有する個人資産は1,620兆円となります。50兆円の年間相続額は、この3%に相当します。

相続を経ても「老後資産」のまま

ところで、内閣府男女共同参画局のデータ(2012年簡易生命表を使った計算)によると、死亡数が最も多い年齢は男性で86歳、女性で91歳です。

夫婦間の相続後、母親からの2次相続を想定すると、受け取る子供の年齢は60歳を超えていることになります。すなわち「老々相続」が多くなっていることが、想像できます。

わずか3%とはいえ、50兆円に上る60歳以上が保有する個人資産は相続というプロセスを経ても、再び60歳以上の人たちの資産となり続けているわけです。

これまでの常識で考えると、高齢者が保有し相続されることになった資産も次の世代の「老後の生活のための資金」として大事に、より安全にという視線で保有され続けることを意味します。

高齢者保有資産の0.3%でもGDP1%を引き上げる力を持つ

高齢者が安心して引き出せると少しでも感じることができれば、そのぶん、相続額総額は少なくて済むはずです。たとえば60歳以上が保有する資産1,620兆円のわずか0.3%を毎年引き出して生活費に充当することを考えれば、その金額は年間5兆円になります。

ちょうど年間相続額の1割、年間GDPの1%に相当する金額に達するわけで、これは大きな経済効果が期待できる規模といえます。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史