「人生で一番高い買い物」といわれるマイホーム。「いつかは欲しい!」と考えている人も少なくありませんよね。一方、「定年が近いのに住宅ローンがまだ残っている」という悩みを抱える人も増えています。定年までに住宅ローンが完済できないと、それが老後の重い負担になってしまう可能性も否定できません。

負債に占める住宅ローンの割合

はじめに、総務省統計局の「家計調査報告[貯蓄・負債編]平成30年(2018年)平均結果の概要(二人以上の世帯)」をもとに、住宅ローンを抱えた世帯の貯蓄と負債のリアルをみていきましょう。

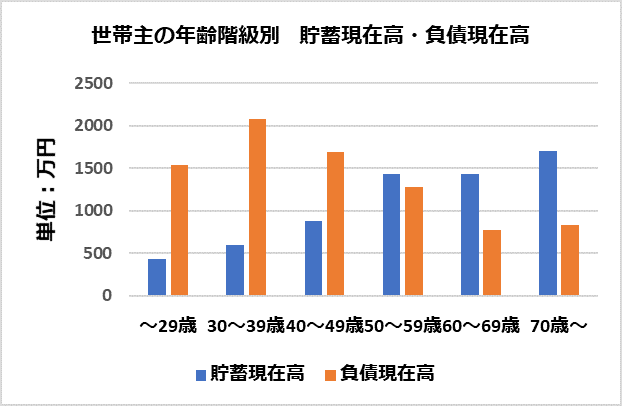

下記のグラフは、「借金がある」と回答した世帯(負債保有世帯)のみを対象とした貯蓄現在高と負債現在高の平均値を世帯主の年齢階級別に示したものです。(グラフ「世帯主の年齢階級別 貯蓄・負債現在高」を参照)

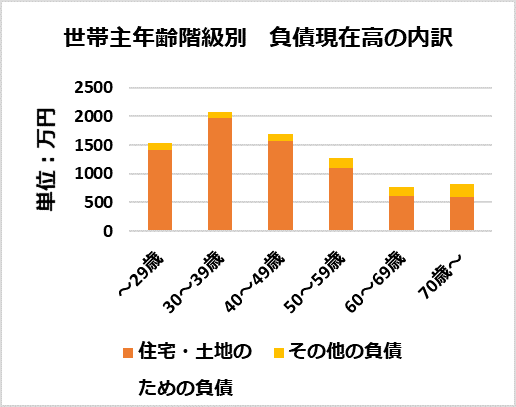

負債現在高に占める「住宅・土地のための負債」の割合は下記のようになっています。(グラフ「世帯主年齢階級別 負債現在高の内訳」を参照)

2/2

世帯主年齢階級別 負債現在高の内訳(総務省の資料をもとに編集部作成)

貯蓄現在高は年齢が上がるにつれて増加して、70歳代以降が最も高くなっています。一方、負債現在高のピークは30歳代で、2000万円を突破しています。いずれの年齢階級でも負債現在高のほとんどを「住宅や土地のための負債」が占めていることがわかりますね。

負債現在高は年齢が上がるとともに減少して、60歳代では773万円(住宅や土地のための負債は610万円)まで下がっています。しかし、70歳以降の負債現在高は60歳代の数字を上回っています。このうち、「住宅や土地のための負債」は592万円と60歳代とほぼ同程度で、ほとんど減っていません。一方、その他の負債(住宅・土地以外の負債や月賦・年賦)が増えたために負債現在高が830万円にアップしているのです。