目標代替率と所得代替率

前回の記事では「所得代替率」の意味とその役割を説明しました。「所得代替率」は財政検証に使うため、年金財政の「入」と「出」を比較するものです。そのため、我々の退職後の生活を考える際に、これをそのまま使うわけにはいきません。

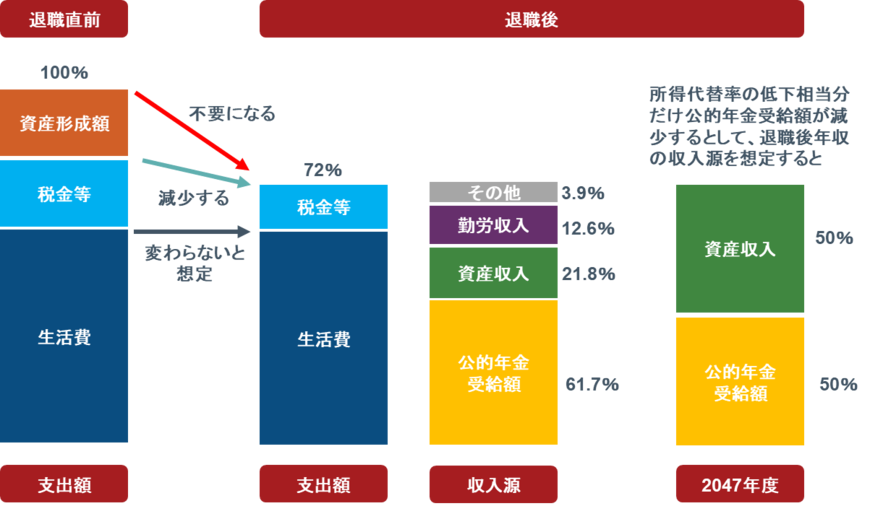

「所得代替率」によく似た言葉ですが、より生活感に近い数値として、これまで何度も取り上げてきたのが「目標代替率」です。これは、退職直前年収に対する退職後の年収(=税金等を含めた生活費と同じ意味)の比率をみたものです。

フィデリティ退職・投資教育研究所が2014年の全国消費実態調査で分析した「目標代替率」は、72%でした。すなわち、「退職直前年収の7割程度が退職後の生活でも必要になる」という意味です。ちなみに、年金財政検証の「所得代替率」も2019年のデータでは61.7%でしたから、あまり違わない数値と映るかもしれません。

公的年金代替率を知ろう

しかし、実態はかなり違います。退職後年収をその原資で分けると、公的年金受給額と資産収入です(勤労収入は年齢を重ねると少なくなります)。そこで公的年金受給額だけを取り出して退職直前年収と比較したのが「公的年金代替率」です(より詳しくは「フィデリティの退職準備の指標」を参照)。

所得代替率 = 夫婦2人の公的年金受取額 / 現役男子の平均手取り

目標代替率 = 退職後年収(=公的年金受取額+資産収入)/ 退職直前年収

公的年金代替率 = 公的年金受取額 / 退職直前年収

フィデリティ退職・投資教育研究所のアンケート調査(2017年、50-69歳1万2000人調査)では、65-69歳の退職後年収の平均額は335万円で、そのうち公的年金は61.7%でした。すなわち、このアンケートの結果では「目標代替率」の約6割が公的年金からの収入ということです。

目標代替率が72%とすれば、「公的年金代替率」は44%と計算できます。すなわち、公的年金では自分の退職直前の年収の4割しかカバーできないといえます。現役世代の平均手取り(加入者全体の平均なので30代の年収と推計されます)の6割といっても、実際に自分の生活感からすれば4割程度といえるのです。

所得代替率は将来2割程度低下する

ところで、「所得代替率」はその変化率を使って将来の「公的年金代替率」を考える指標になります。財政検証結果のケースIII(内閣府試算の成長実現ケース:実質成長率0.4%で成長し労働参加が進むケース)では、2047年度には「所得代替率」は50.8%に低下すると推計しています。

分母である現役男性の平均所得をデフレーターにした給付の実質値と考えれば、この間に給付額は実質的に18%低下することを示しています。ざっくり給付は実質値で2割減ということですから、現状で4割程度の「公的年金代替率」も2割低下すれば、2047年度には3割くらいになると推計されるわけです。

公的年金受給額が減る分、退職後年収のもう一つの柱である資産収入を増やす仕組みが必要になります。これが自助努力としての資産形成が重要になっている背景です。

「公的年金代替率」を考える1/1

出所:退職後の収入源はフィデリティ退職・投資教育研究所、50-69歳1万2000人アンケート「資産活用世代のお金との向き合い方」2017年9月より、2047年度の数値は2019年度財政検証における所得代替率を使って公的年金受給額を推計し、フィデリティ退職・投資教育研究所が推計

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史