「長生きすると貯金を使い果たしてしまうかもしれない」。そんな長生きリスクに不安を覚える人が増えています。老後に向けてお金を貯めるには、どうすればよいのでしょうか。

公的年金以外に必要になるお金はどのくらい?

公的年金以外に必要になる老後資金の目安を知るためには、「公的年金でもらえるお金」と「老後の生活に必要になるお金」の差を比べてみるのが近道です。

はじめに、2019年1月に厚生労働省が発表した『平成31年度の年金額改定についてお知らせします』をもとに、新規裁定者(67歳以下)の公的年金の受給例をみていきましょう。

国民年金の場合は、満額受給者1人あたり月額6万5008円です。一方、厚生年金のモデル世帯では月額22万1504円が受け取れます。

モデル世帯とは「夫が平均月収42.8万円で40年間就業し、妻がその期間すべて専業主婦であった世帯」で、実際の年金額は夫の平均月収や妻の就業状況によっても変わってきます。

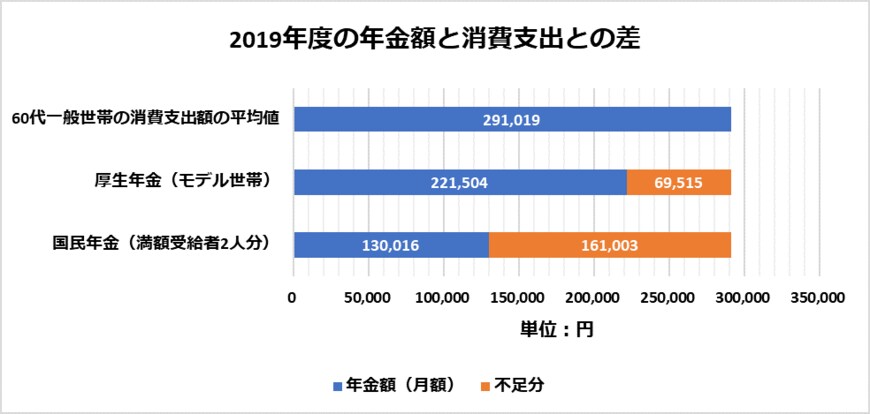

一方、2019年5月に総務省統計局が発表した『家計調査報告(家計収支編)-2018年(平成30年)平均結果-(二人以上の世帯)』によると、60代の2人以上世帯(一般世帯)における1カ月あたりの平均消費支出額は29万1019円でした。

そこで、60代の消費支出額の平均値を2019年度の年金月額例と比べてみましょう(表「2019年度の年金額と消費支出との差」を参照)。

厚生年金のモデル世帯では1カ月あたり6万9515円が不足することがわかりますね。単純に計算すると1年間では約83万4000円の赤字です。65歳から85歳までの20年間に必要になる自己資金は約1668万円に上ります。