老齢年金【厚生年金+国民年金】「月額15万円以上」受け取る人の割合はどれくらい?

「3つの数字」を把握して老後の備えを具体化しよう

MIKI photography1_shutterstock.com

老後のお金の不安を語るとき、多くの方が「年金でやっていけるのかな」という漠然とした不安を抱えています。

ただ、「漠然とした不安」は、数字で可視化することで初めて「対策できる課題」に変わります。

元銀行員である筆者は、お金の問題を考えるとき、まず「現状の数字を把握する」ことから始めます。

老後の準備も同じです。

- 自分の年金見込み額はいくらか

- 老後の生活費は毎月いくら必要か

- インフレを考慮すると、さらにいくら上乗せして備えるべきか

この3つの数字を把握するだけで、「何となく不安」が「あといくら準備すればいいか」という具体的な目標に変わります。

今回は、65歳以上単身世帯のリアルな生活費データと年金の受給実態を確認しながら、老後資金の「過不足」を自分で試算するための考え方を整理します。7月から始める老後の備え、ぜひ参考にしてみてください。

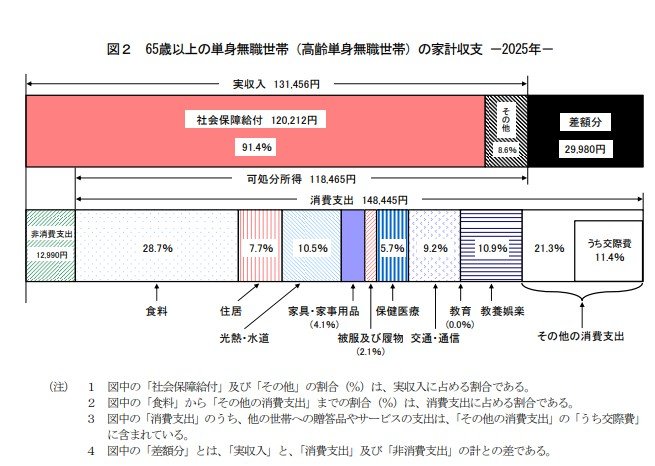

総務省「家計調査(2025年)」によると、65歳以上の単身無職世帯の消費支出は月平均14万8445円。一方、税金などを引いた可処分所得は11万8465円で、毎月約3万円(2万9980円)の不足が生じる計算です。

この数字は「平均」であり、住居費や医療費の状況によって個人差は大きくなりますが、「月15万円」が老後の生活費の一つの目安として浮かび上がります。

では、公的年金だけでこの水準を受け取れている人は、実際どのくらいいるのでしょうか。

著者

2022年に株式会社モニクル傘下の株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)に入社。第一報として報道されるニュースを深堀りし、読者の方が企業財務や金融に対する知的好奇心を満たしたり、客観的データや事実に基づく判断を身に付けられたりできる内容の記事を積極的に発信している。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆中。

入社以前は、株式会社フィスコにて客員アナリストとして約20社を担当し、アナリストレポートを多数執筆。また、営業担当として、IRツール(アナリストレポート、統合報告書、ESGレポートなど)やバーチャル株主総会サービス、株主優待電子化サービスなどもセールス。加えて、財務アドバイザーとしてM&Aや資金調達を提案したほか、上場企業向けにIR全般にわたるコンサルティングも提供。財務アドバイザリーファームからの業務委託で、数千万~数十億円規模の資金調達支援も多数経験。

株式会社第四銀行(現:株式会社第四北越銀行)、オリックス株式会社でも勤務し、中小・中堅企業向け融資を中心に幅広い金融サービスを営業した。株式会社DZHフィナンシャルリサーチでは、日本株アナリストとして上場企業の決算やM&A、資金調達などのニュースと、それを受けた株価の値動きに関する情報・分析を配信。IPOする企業の事業・財務を分析し、初値の予想などに関するレポートを執筆。ロンドン証券取引所傘下のリフィニティブ向けに、週間・月間レポートで、日本株パートを執筆。経済情報番組「日経CNBC」にて毎月電話出演し、相場や株価の状況も解説していた。