日々の生活費が上昇を続ける中、家計の見直しとともに将来に向けた資産形成の重要性を感じている方も少なくないでしょう。

総務省が2026年7月7日に公表した最新の「家計調査報告(二人以上の世帯)2026年5月分」によると、勤労者世帯の1世帯あたりの実収入は平均53万4893円と、前年同月比で名目2.4%増加しました。

一見すると家計にゆとりが生まれたように思えますが、同時に日々の消費支出(平均32万345円)も前年同月比で名目1.3%増加しています。

物価上昇の影響から、生活コストの上昇が手元に残るお金をじわじわと削り続けているのが実態です。

こうした状況下で、多くの関心を集めているのが、新NISAを使った投資・運用です。

投資から得られる利益に税金がかからないこの制度は、老後資金などの長期的な資産づくりに大きく貢献します。

とはいえ、制度の仕組みや実際の効果を把握しておかなければ、メリットを最大限に引き出すことはできません。さらに、運用利回りや毎月の積立額、継続する期間によって、将来手元に残る資産額は変動します。

この記事では、証券外務員一種の資格を持つ筆者が、45歳から65歳まで毎月3万円を20年間積み立てた場合の具体的なシミュレーションを通して資産形成のプロセスを分かりやすく解説していきます。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 知っておきたい新NISAの「メリット」!投資利益や配当金が非課税に

老後資金の不安を和らげる強力なツールとして、2024年に枠が拡大され、より使い勝手が良くなったのが「新NISA」です。

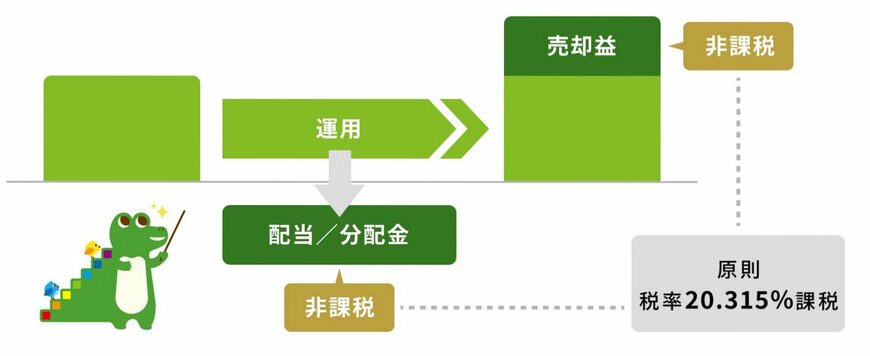

最大のメリットは、投資で得た利益が非課税として扱われる点にあります。

通常、投資の利益や配当金には約20%の税金が課せられますが、NISA口座での運用であれば税負担がなくなり、利益をまるごと受け取ることが可能です。

ただし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の内容を理解しておくことが重要です。

1.1 「新NISA」で押さえておきたい6つの特徴

「新NISA」の主なポイントは以下の6点です。

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

投資と聞くとまとまった資金が必要と考えがちですが、今ではワンコインから手軽に始められるサービスも充実しています。

NISAを利用すれば、投資信託などの金融商品に少額からチャレンジできるため、投資未経験者にとってもハードルが低い制度となっています。

次章では、毎月の積立を続けた場合に、将来どの程度の資産が形成できるのかをシミュレーションしていきます。