3. サンリオが空売りの標的になる「3つの条件」

では、なぜ数ある銘柄の中でサンリオがヘッジファンドの標的となっているのでしょうか。泉田氏は、サンリオには空売りを仕掛けやすい「条件が揃っている」と分析しています。その条件とは大きく3つあります。

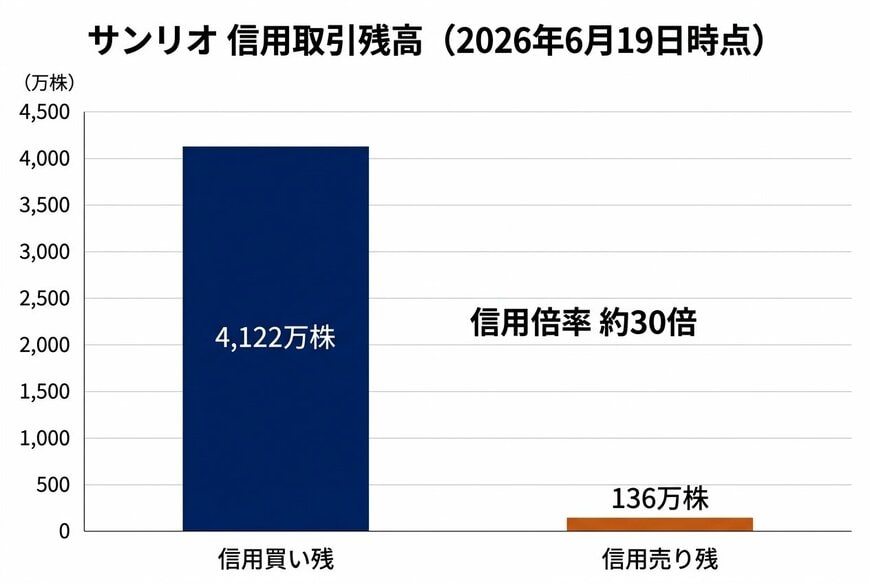

3.1 条件1:個人投資家の「信用買い」の過熱

1つ目の条件は、個人投資家による信用買いが高水準で積み上がっていることです。信用取引残高等(外部データ)によると、6月19日時点でのサンリオの信用買い残は約4,122万株に達しているのに対し、売り残は約136万株に過ぎません。

信用倍率は約30倍という極端な水準です。買い残は4月以降ずっと4,000万株ほどで高止まりしており、個人投資家が「まだまだ上がる」とガンガン強気になっている状態が読み取れます。

3.2 条件2:空売り機関の積極的な参戦

2つ目は、実際に複数の外資系金融機関が大量の空売りを仕掛けている点です。

空売り残高報告(外部データ)によると、決算発表直後の6月24日から25日にかけて、モルガン・スタンレーMUFG、JPモルガン、バークレイズ、メリルリンチ、ゴールドマン・サックス(6.15%)などが空売り残高を報告しており、その合計は発行済株式数の約15%に達しています。

泉田氏によれば、これらの外資系証券が自らの資金で直接売っているわけではありません。彼らの仕事は「プライムブローカレッジ」と呼ばれ、裏にいるヘッジファンドの空売り注文を束ね、必要な株を市場から借りてくる役割を担っているのです。

3.3 条件3:株の「借りやすさ」

そして3つ目の最も重要な条件が、株の借りやすさです。

「空売りには株を借りられることが条件です。貸せる人がいないと空売りできません」

空売りとは、持っていない株を借りてきて売り、後で買い戻して返すことで利益を得る手法です。つまり、大量の株を貸してくれる相手がいなければ成立しません。業績が悪くて空売りしたくても、市場に株が出回っていなければ手出しができないのです。

サンリオの場合、有価証券報告書等の外部データによれば、株主構成の筆頭は外国人投資家(外国法人など)であり、次いで金融機関、個人投資家、一般法人と続きます。

このうち、日常的に売買を行わず、貸株料(株を貸すことで得られる利息)を目当てに株を貸し出す大口の機関投資家が多く存在するため、発行済株式の十数%という大量の株を借りてこれる環境が整っているのです。

サンリオ 信用取引残高(2026年6月19日時点)4/4

出所:信用取引残高等(2026年6月19日時点)を基にイズミダイズム作成