4. 「ヤバくなってから」では遅い!元気なうちの備えが家族を救う

Aさんの最大の反省点は、「認知症の兆候が出て、ヤバくなってから慌ててカードを作った」という後手後手の対応にありました。

意思能力がはっきり失われてからでは、前述のような手間もコストもかかる対応(特例引き出しの交渉や、成年後見制度の申し立て)しか選択肢が残りません。

しかし、親の意思能力がまだはっきりしているうち(元気なうち)であれば、以下のように、より柔軟で家族の負担が少ない制度を利用しておくことができます。

4.1 家族信託(民事信託)

親が元気なうちに、財産の管理・処分権限を信頼できる家族(子など)に託す契約を結んでおく方法です。

認知症発症後も、あらかじめ定めた目的に従って、家族の権限でスムーズに預金の引き出しや不動産の売却を行うことができます。

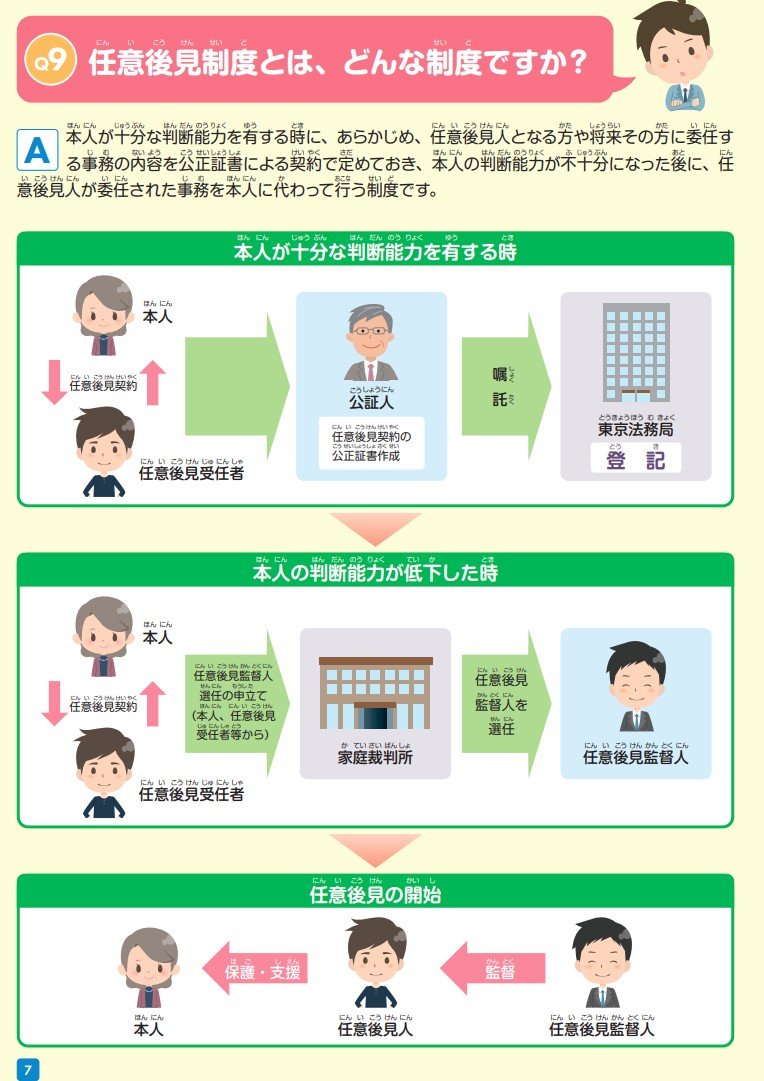

4.2 任意後見制度

将来、自分が認知症などで判断能力が低下した時に備え、あらかじめ自分自身の意志で「誰に」「どのような手続きを」任せるかを公正証書で決めておく制度です。

法定後見制度とは異なり、信頼できる家族を後見人に指定しやすくなります。

4.3 金融機関の代理人指名(予約型代理人など)

近年、多くの金融機関が導入しているサービスです。

事前に窓口で家族を「代理人」として登録しておくことで、本人が認知症になった後でも、登録された家族が堂々と窓口で預金の引き出しや手続きを行えるようになります。

5. まとめ:グレーな常識を捨て、正しい知識で親の財産を守る

「おまえたちの世話になんてなるつもりはないからね」。 多くの親が、我が子に対して一度は口にするセリフかもしれません。

実際に内閣府の「令和4年 高齢者の健康に関する調査結果」によると、65歳以上の男女の85.2%が、将来トイレなどの介護が必要となったとき、介護費用を「自分の資産からまかなうつもりだ」と回答しています。

団塊の世代が全て75歳以上となる2025年には、65歳以上の約5人に1人が認知症になるという推計もあり、いわゆる「団塊ジュニア世代」の中には、自分ごととして親の介護に向き合う人も増えていくでしょう。

筆者自身も認知症介護の経験を通じてさまざまなことを学びました。親の老後資金となると、どうしても「年金はいくらもらえるか?」「貯蓄はいくらあるか?」といった“金額”ばかりに目が行きがちです。

しかし、それ以上に重要なのは、いざという時に親が「自分のお金を自分のために使ってもらう」ための仕組みづくりをしておくことだと痛感しました。

「親のカードを預かってATMで下ろす」という行為は、一昔前までは黙認されがちな家族の知恵だったかもしれません。

しかし、コンプライアンスが厳格化された現代においては、「最悪の場合、親の生活資金を完全に断たれてしまう危険な行為」へと変わりました。いくら十分な貯蓄があっても、引き出せなければ意味がないのです。

介護のスタートラインで資金繰りに窮し、家族が共倒れになってしまう悲劇を防ぐためには、親が元気なうちから財産管理について話し合うことが不可欠です。

万が一認知症が進行してしまった後でも、決して焦って不正な引き出しを試みるのではなく、エビデンスを揃えて金融機関に相談するか、適切な法的制度を活用して「正攻法」で乗り切るようにしてください。