3. 高齢夫婦無職世帯の家計収支と老後資金確保の選択肢

3.1 毎月4万2434円の不足が生じる家計構造

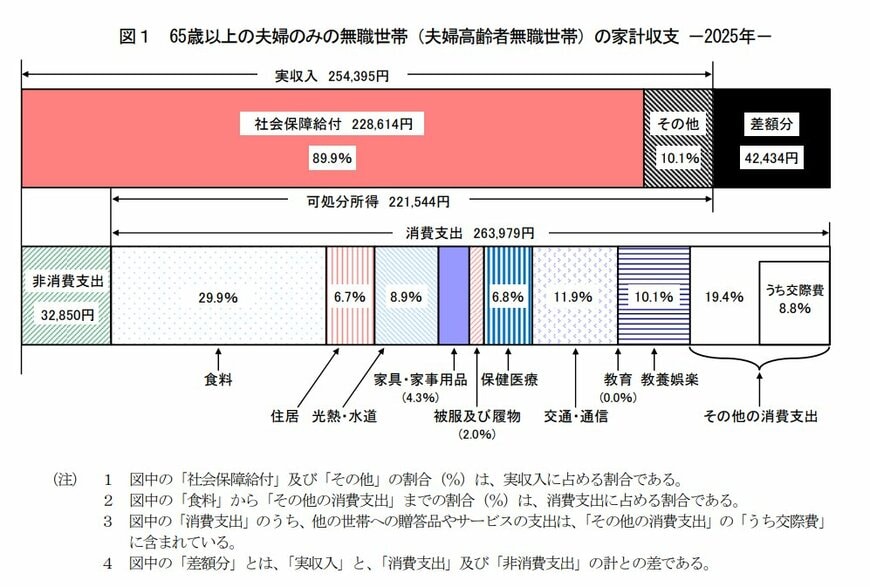

総務省統計局「家計調査報告(家計収支編)2025年平均」によると、高齢夫婦無職世帯(夫婦高齢者無職世帯・世帯主の平均年齢77.6歳)の月次収支は以下のとおりです。

- 実収入:25万4395円(うち社会保障給付22万8614円)

- 非消費支出(税・社会保険料等):3万2850円

- 可処分所得:22万1544円(実収入-非消費支出)

- 消費支出:26万3979円

- 月の不足額:4万2434円(可処分所得-消費支出)

可処分所得22万1544円から消費支出26万3979円を差し引くと、毎月4万2434円の不足が生じる計算です。年間では約50万9000円の不足となります。

物価上昇により消費支出が前年より増えた影響で、貯蓄を取り崩しながら生活する構造がより鮮明になっています。

3.2 老後資金の不足を補う3つの選択肢

月4万2434円、年間およそ50万9000円の不足を補うには、主に次の3つのアプローチがあります。それぞれの特徴を比べたうえで、自分に合う組み合わせを選ぶことが大切です。

1つ目は「働く(就労収入の確保)」ことです。70歳代でも体力や健康状態に応じて、パートや再雇用で収入を得る人が増えています。月数万円の収入があるだけで、貯蓄の取り崩し速度を大幅に抑えられます。

2つ目は「年金の繰下げ受給」です。65歳より遅く受給を開始すると、1か月につき0.7%増額されます。70歳まで繰り下げると42%増、75歳まで繰り下げると84%増になります。繰下げ前に収入源がある場合に有効な選択肢です。

3つ目は「資産運用(新NISAなど)」です。新NISAのつみたて投資枠を活用して運用益を積み上げる方法があります。ただし元本保証はなく、個人の運用方針やリスク許容度にあわせて判断することが大切です。